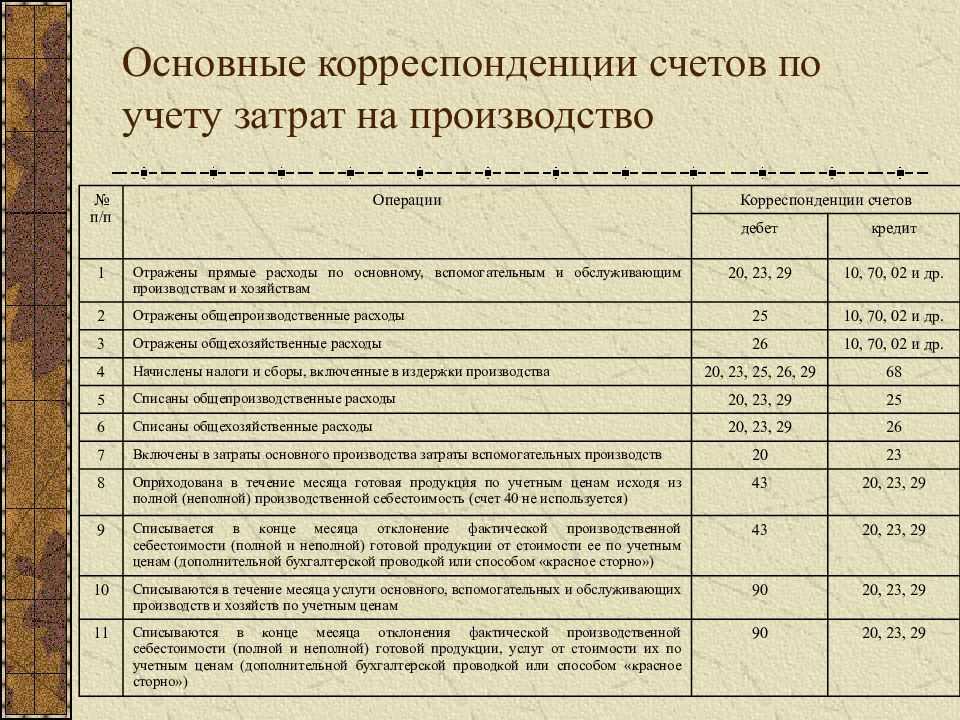

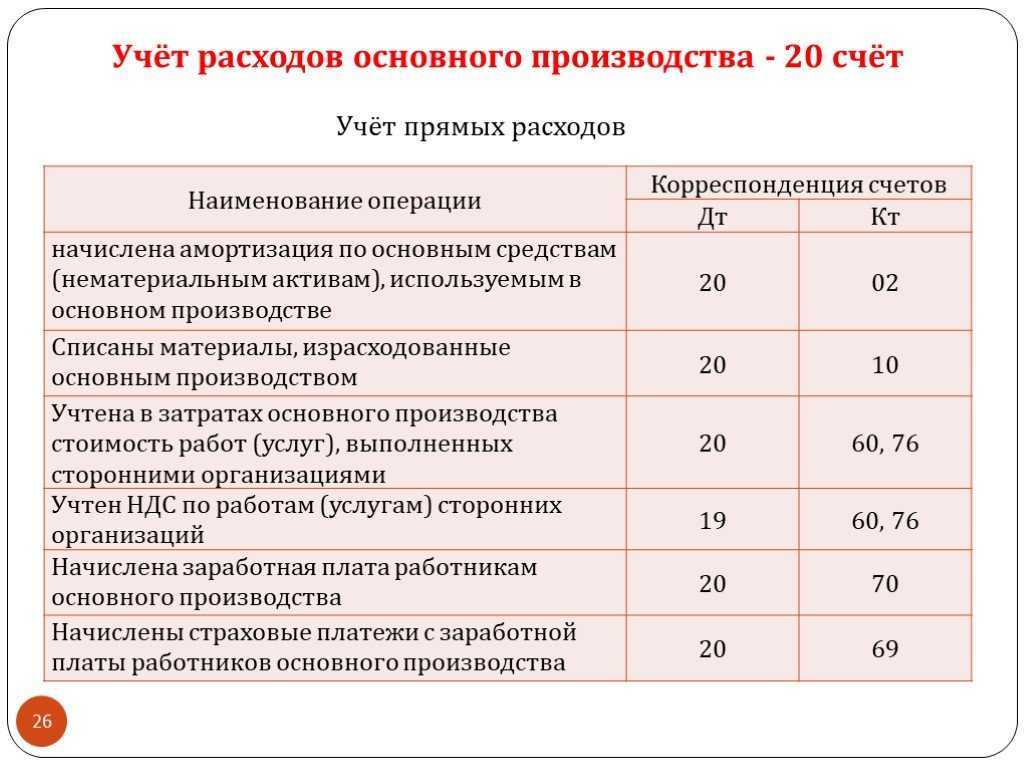

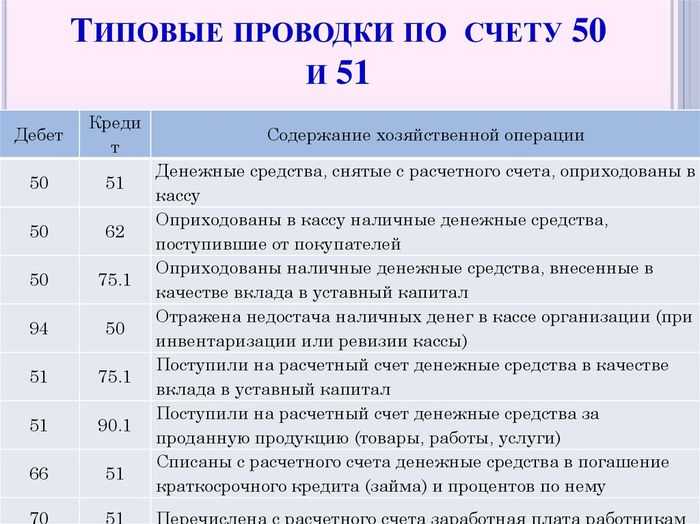

Отражение себестоимости выполненных подрядных работ

Для учета данных операций используются такие проводки, как:

- Дт 62 Кт 90-1 – учет выручки от оказанных услуг или произведенных работ подрядной компании;

- Дт 90-2 Кт 40 – плановая себестоимость работ, отраженная в перечне затрат;

- Дт 90-3 Кт 68 НДС – начисление величины налога на добавленную стоимость от величины выполненных подрядных работ

- Дт 51 Кт 62 – зачисление финансовых средств от подрядной организации как оплата за услуги;

- Дт 40 Кт 20 – учет размера фактической себестоимости работ;

- Дт 90-2 Кт 40 – различие реальной от нормативной общей стоимости выполненной работы;

- Дт 90-9 Кт 99 – регистрация прибыли на конец текущего месяца.

Перечисленные операции подкрепляются соответствующими документами:

- актом произведенной трудовой деятельности;

- счет-фактурой;

- банковской выпиской;

- бухгалтерской расчетной справкой;

- оборотно -сальдовой ведомостью.

Отражение обработки полуфабрикатов и выпуска из них продукции

Полуфабрикаты, как и готовая продукция, могут оцениваться по нормативной (плановой) себестоимости, а значит, для их отражения тоже может использоваться счет 40. Очевидно, что речь идет о полуфабрикатном методе учета, когда данные активы являются самостоятельным объектом бухгалтерского учета и в количественной, и в стоимостной оценке (по фактической себестоимости и по плановой (нормативной) оценке). В таком случае для учета «промежуточной» неготовой продукции используется счет 21 «Полуфабрикаты собственного производства». Если мы обратимся к Инструкции по применению данного счета, то узнаем, что методология предполагает использование счета 20, который может выполнять функцию взаимоувязывающего фактические и плановые показатели. Однако эту функцию можно «снять» со счета 20, и так играющего немалую роль в учете производства продукции.

Пример 3. В производстве продукции есть три передела. На двух из них изготавливаются полуфабрикаты, используемые последовательно в технологии, а на третьем — готовая продукция. Нормативная себестоимость полуфабриката «А» составляет 125 руб. за шт., полуфабриката «Б» — 150 руб. за шт., готовой продукции — 200 руб. за шт. Фактические затраты каждого передела определяются по итогам отчетного периода и составляют:

- на производство полуфабрикатов «А» в количестве 1000 ед. — 130 000 руб.;

- на производство полуфабрикатов «Б» в количестве 1000 ед. — 30 000 руб.;

- на изготовление готовой продукции (1000 ед.) — 60 000 руб.

В целях упрощения предполагается отсутствие незавершенного производства.

Если использовать счет 40, то нормативную себестоимость полуфабрикатов нужно отражать по кредиту данного счета в корреспонденции со счетом 21. Фактическая их себестоимость формируется по дебету счета 40 в корреспонденции счета 20, выполняющего функцию аналитического счета учета затрат на производство полуфабрикатов. На счете 40 ведется учет отклонений нормативной себестоимости от фактических затрат на производство полуфабрикатов, сами отклонения списываются на счет 20, имеется преемственность при попередельном методе учета затрат, в результате чего отклонения на каждой стадии производства суммируются и в совокупности отражаются после того, как будет выпущена готовая продукция.

Для учета затрат по переделам откроем к счету 20 субсчета: 20-1 — по затратам основного производства первого передела, 20-2 — по затратам второго передела, 20-3 — по затратам третьего передела. Аналогично для наглядности откроем субсчета к счету 40 по всем переделам (40-1, 40-2, 40-3), при этом все они должны закрываться последовательно, как и сами затраты по переделам должны переходить на другие стадии выработки из полуфабрикатов продукции.

Возможно, бухгалтерские записи покажутся непростыми, тем не менее если счет 40, а точнее, открытые к нему субсчета не использовать, бухгалтеру будет труднее разобраться со счетом 20, вернее, с открытыми к нему субсчетами, которые могут включать и НЗП.

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

По первому переделу |

|||

|

Отражены полуфабрикаты по нормативной оценке |

21-1 |

40-1 |

125 000 |

|

Переданы полуфабрикаты в следующий цех |

20-2 |

21-1 |

125 000 |

|

По окончании отчетного периода отражены фактические затраты первого передела |

20-1 |

10, 69, 70 |

130 000 |

|

Фактические затраты включены в выпуск передела |

40-1 |

20-1 |

130 000 |

|

Разница отнесена на затраты следующего передела |

20-2 |

40-1 |

5000 |

|

По второму переделу |

|||

|

Отражены полуфабрикаты по нормативной оценке |

21-2 |

40-2 |

150 000 |

|

Переданы полуфабрикаты в следующий цех |

20-3 |

21-2 |

150 000 |

|

По окончании отчетного периода отражены фактические затраты второго передела |

20-2 |

10, 69, 70 |

30 000 |

|

Фактические затраты последовательно включены в выпуск передела (30 000 + 5000 + 125 000) руб. |

40-2 |

20-2 |

160 000 |

|

Отражена разница между планом и фактом (150 000 — 125 000 — 5000 — 30 000) руб. |

20-3 |

40-2 |

10 000 |

|

По третьему переделу |

|||

|

Оприходована по нормативной стоимости продукция |

43 |

40-3 |

200 000 |

|

По окончании отчетного периода отражены фактические затраты третьего передела |

20-3 |

10, 69, 70 |

60 000 |

|

Сформирована фактическая производственная себестоимость продукции по всем переделам (150 000 + 10 000 + 60 000) руб. |

40-3 |

20-3 |

220 000 |

|

Отражен перерасход (превышение фактической стоимости продукции над ее плановой оценкой) |

90-2 |

40-3 |

20 000 |

Калькуляция производственной себестоимости

Планируя выпуск той или иной продукции, компания непременно выполнит предварительную оценку затрат на выпуск единицы продукции. Как принято говорить – составит плановую калькуляцию по элементам предстоящих затрат. Как правило, ее приходится делать бухгалтеру.

Производственную себестоимость продукции нужно отличать от полной себестоимости. Последняя включает в себя еще управленческие и коммерческие расходы. Эту составляющую затрат именуют накладными расходами и обычно предусматривают в процентах от производственной себестоимости или какой-либо из ее статей.

| Полная себестоимость продукции = Производственная себестоимость + Накладные расходы | |

| — материальные затраты; — затраты на оплату труда; — отчисления на социальные нужды; — амортизация; — прочие затраты | — управленческие расходы; — коммерческие расходы |

Отраслевые особенности калькуляции себестоимости раскрываются в ведомственных документах (письмо Минфина России от 29.04.2002 № 16-00-13/03). Упомянем некоторые для примера:

- Инструкция по планированию, учету и калькулированию себестоимости добычи и обогащения угля (сланца) (утв. Минтопэнерго РФ 25.12.1996);

- Методические рекомендации (инструкция) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса (утв. Минэкономики РФ 16.07.1999);

- Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (утв. приказом Минсельхоза РФ от 06.06.2003 № 792).

Тем не менее любая калькуляция составляется по одним и тем же правилам.

Состав серого чугуна и его структура

Параметры и свойства сплава напрямую зависят от режима охлаждения, дело в том, что именно во время охлаждения формируется структура материала.

В процессе медленного охлаждения происходит образование немалых кристаллов железа, а сочетание металла и углерода становится перлитным. В ходе такого охлаждения происходит не только увеличение размера кристаллов металла, но и углеродных включений. Такое сочетание приводит к тому, что перлитный материал имеет не только высокую прочность, но и повышенную хрупкость.

Оценка структуры СЧ определяет:

размеры включений графита, измеряя в микрометрах (МКМ), их распределение, количество (в %), вид структуры металлической основы и при наличии перлита — его дисперсность.

По строению металлической основы серые чугуны делят на:

- перлитные — в составе структуры перлит и графит;

- ферритно-перлитные — феррит, перлит и графит;

- ферритные — структура состоит из феррита и графита.

Какая основа будет зависит от скорости охлаждения после затвердевания.

Для обозначения частей микроструктуры чугун этого типа используют терминологию определенную в ГОСТ 3443-87, например, пластинчатый графит обозначают буквами ПГ. Углерод включен в материал в следующих формах.

- пластинчатая прямолинейная, ее обозначают ПГФ1;

- пластинчатая завихреная — ПГФ2;

- игольчатая — ПГФ3;

- гнездообразная -ПГФ4.

Первоочередную значимость для приобретения требуемых параметров чугунной отливки имеет его структура, именно поэтому при выполнении заготовок требуется тщательное выполнение технологии плавления и заливания сырья. Для обретения требуемых параметров серого чугуна и устранения дефектов применяют операцию модификации.

В составе СЧ, в зависимости от его марки, могут входить следующие вещества:

Основа — Fe (железо), остальное:

- C (углерод) — 2,9-3,7%;

- Si (кремний) -1,2-2,6%;

- Mn (марганец) — 0,5-1,1;

- P (фосфор) не больше 0,2-0,3%;

- S (сера) не больше 0,12-0,15%.

Допустимо легирование серого чугуна с использованием таких веществ как Cr, Ni, Cu, и некоторыми другими элементами.

Кремний в составе увеличивает графитизацию углерода. Марганец несмотря на то что затрудняет графитизацию, улучшает его механические свойства.

Химический состав СЧ определен в ГОСТ 1412-85. Серый чугун производят во многих странах мира, в США аналогом этого материала считается A48-30B, в Британии BS 200 или 220, в КНР GB HT 20, в Европейском союзе EN-JL1030 FG20.

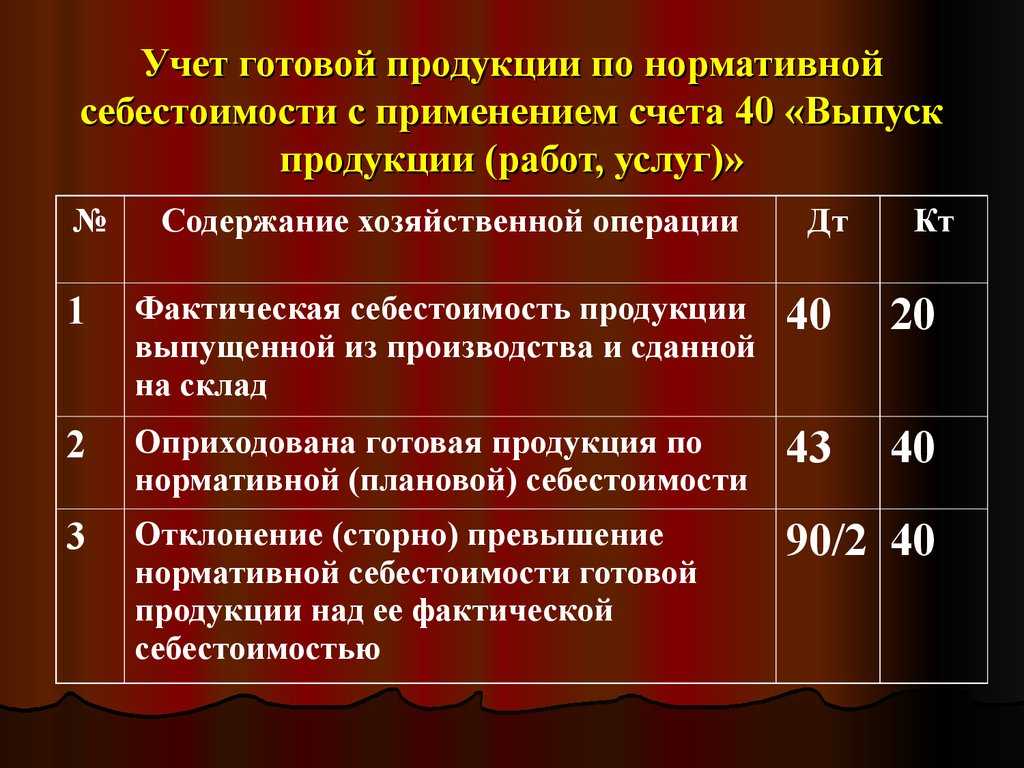

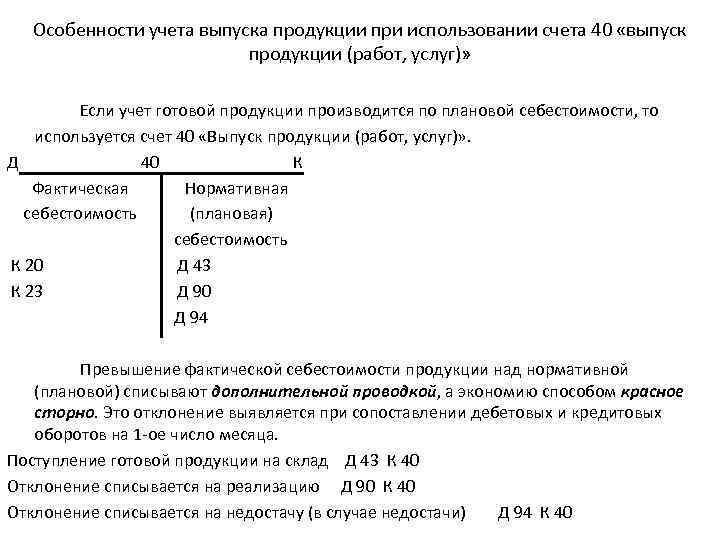

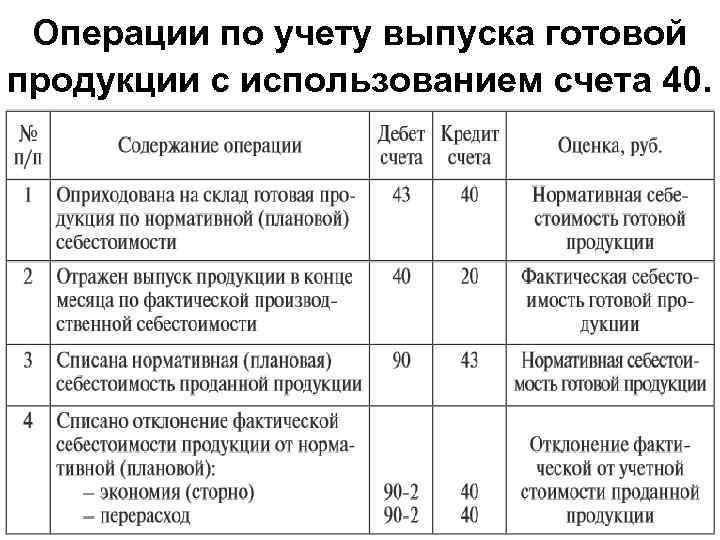

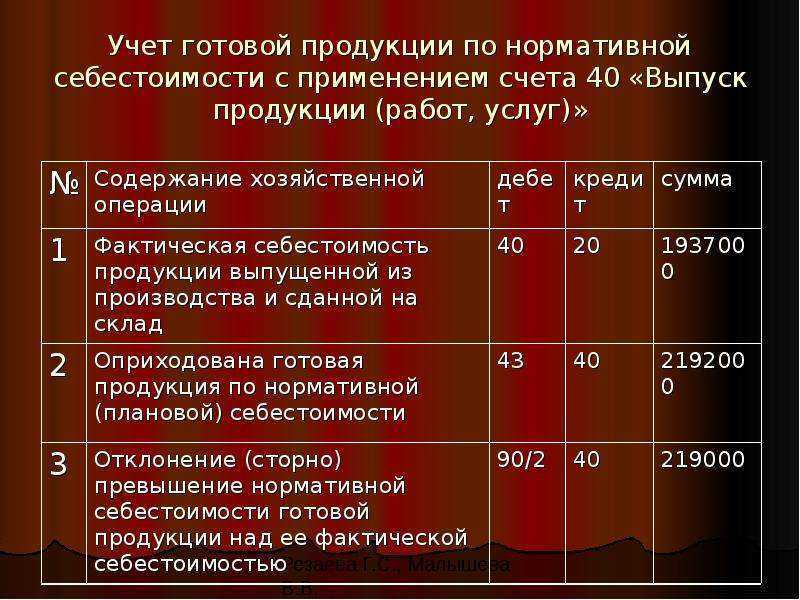

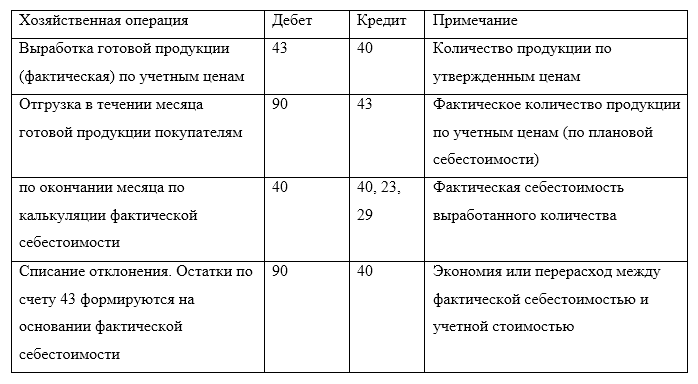

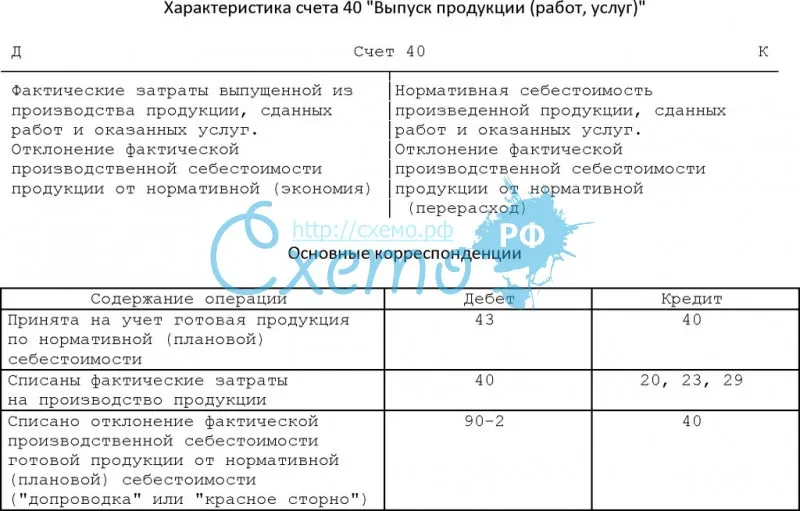

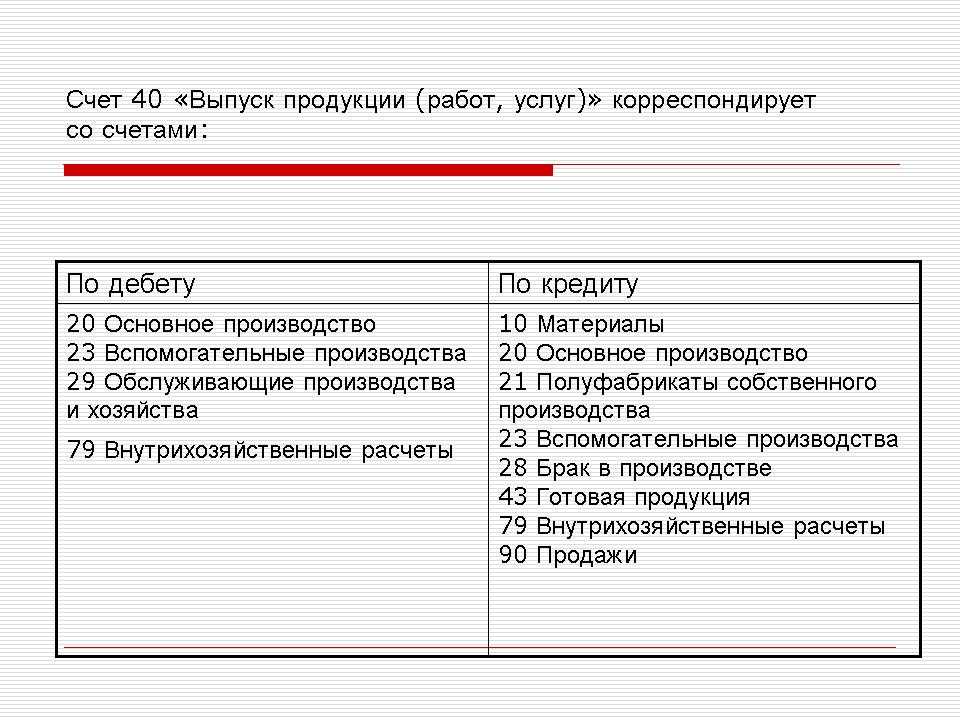

Счет 40 в бухгалтерском учете

Счет 40 используется организациями, деятельностью которых является производство продукции, работ и услуг. Но и такие организации используют его не всегда, так как возможны два варианта.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

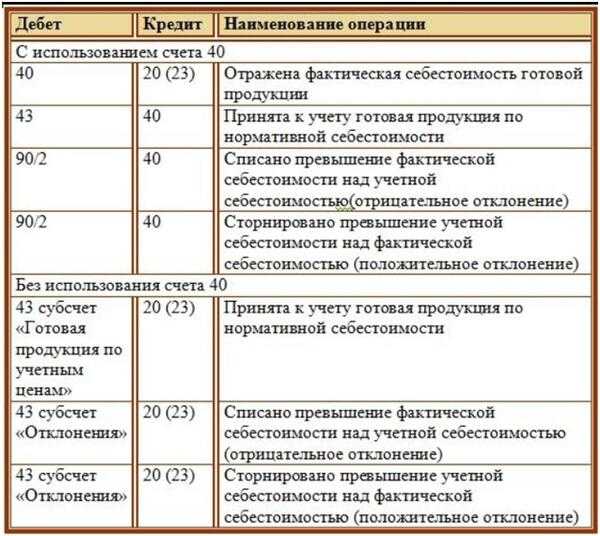

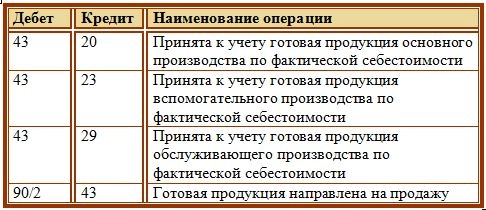

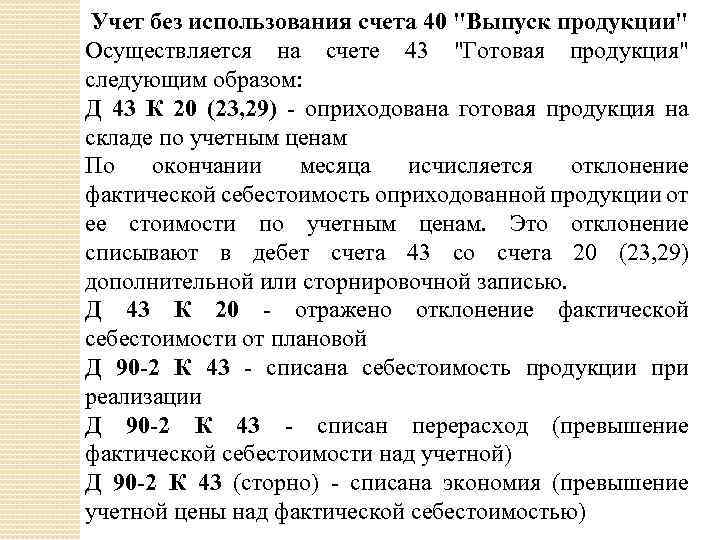

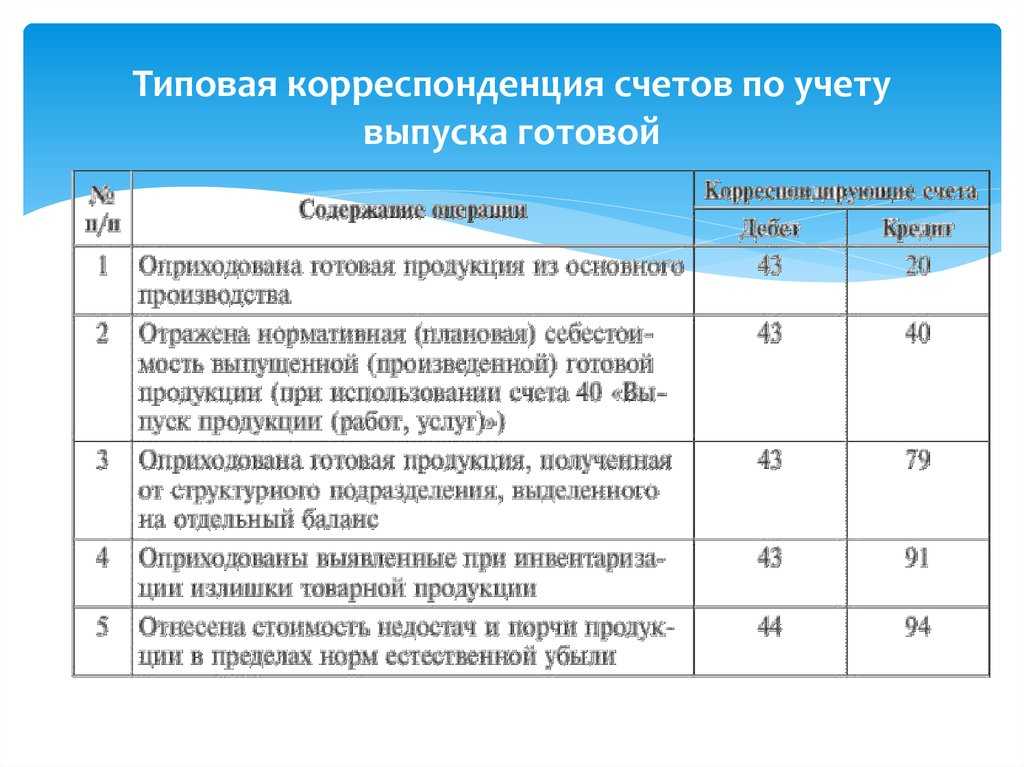

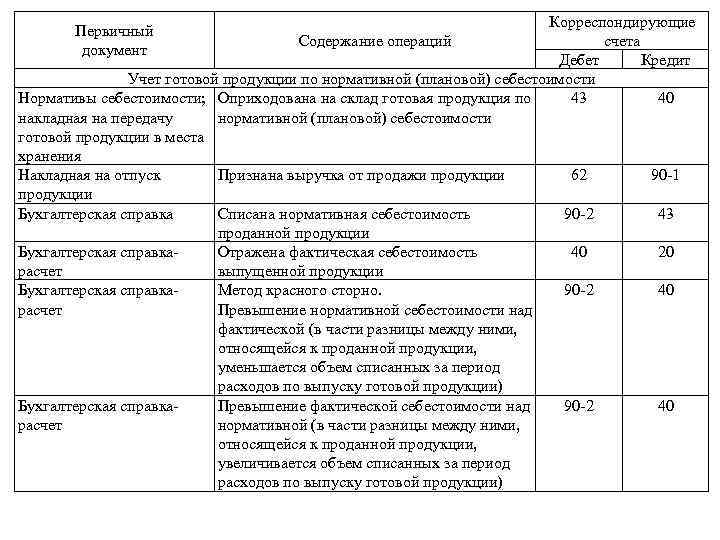

Учет готовой продукции без счета 40осуществляется на счете 43 по фактическим затратам. Счет 40 может использоваться по-разному: рассмотрим четыре случая.

Первый случай. Для отражения выпуска продукции по плановой себестоимости

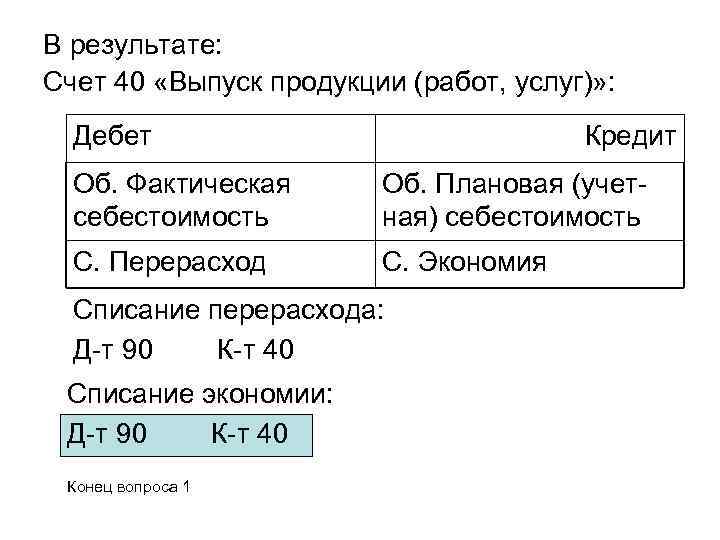

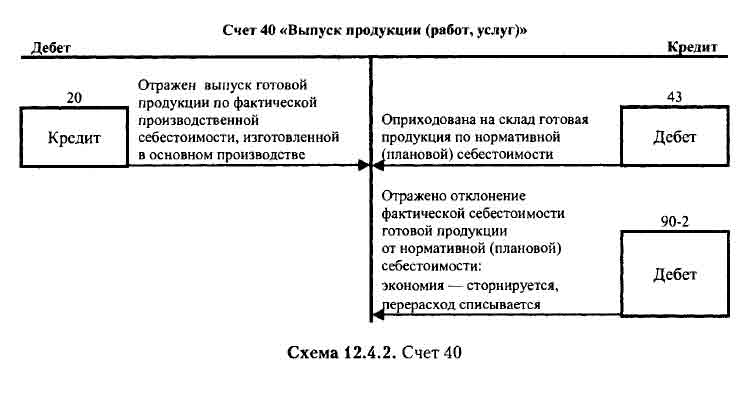

На сч. 40 обобщается информация о выпущенной продукции, сданных работах, оказанных услугах за месяц. Фактическая себестоимость (с/сть) выпуска отражается по дебету, а нормативная (плановая) — по кредиту. Сопоставляя на конец каждого месяца дебетовый и кредитовый обороты, вы определите отклонение факта от плана.

Если получаем дебетовое сальдо, это говорит, что фактические затраты превысили планируемые, такое превышение списывается проводкой Дт 90 Кт 40. Если же план превысил фактические цифры, кредитовое сальдо по счету списывается сторнировочной записью Дт 90 Кт 40.

Закрытие производится ежемесячно, сальдо на начало каждого месяца равно нулю.

Пример:

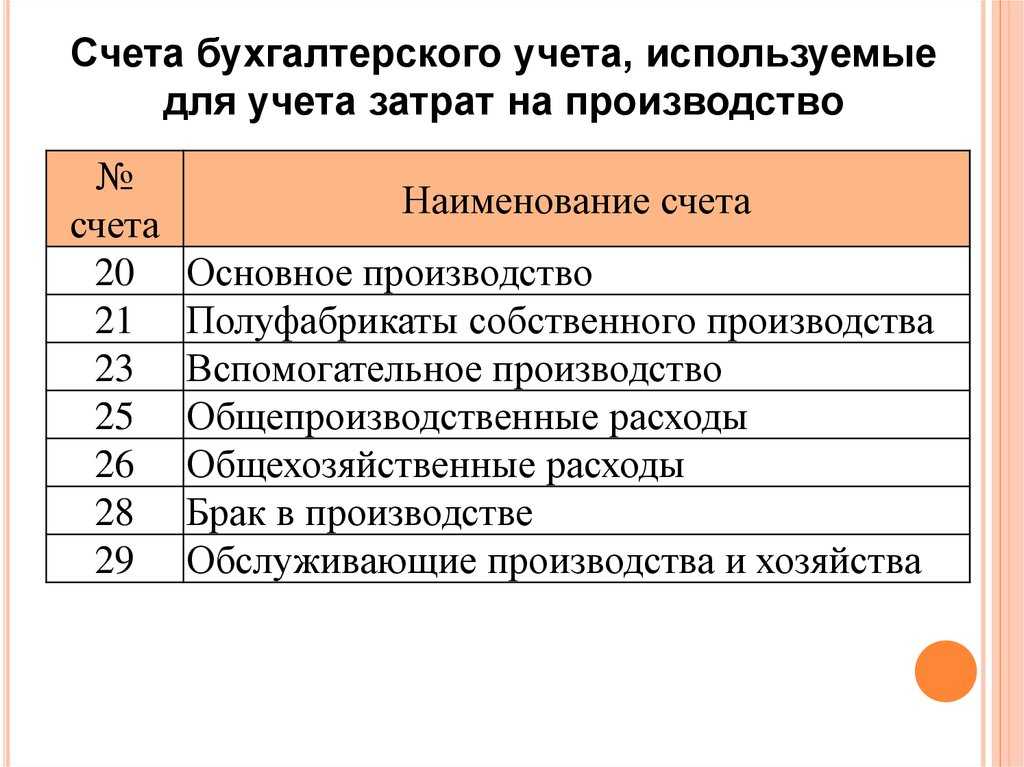

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 20 Кт 23, 25, 26 — расходы иных подразделений

Дт 43 Кт 40 — показана плановая себестоимость Дт 62 Кт 90 — на сумму реализации

Дт 90 Кт 43 — в расходы списана плановая себестоимость

Дт 40 Кт 20 — показан факт затрат

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана

Пример учета готовой продукции без счета 40:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 20 Кт 23, 25, 26 — расходы иных подразделений

Дт 43 Кт 20 — списали затраты на стоимость ГП

Не совсем удобно отражатьвыпуск продукции без использования счета 40, так как при остатках НЗП на сч. 20 списание стоимости ГП требует дополнительных вычислений и /или разработанных методик. В ином случае списание сч. 20 в сумме всего остатка на конец месяца на сч. 43 может привести к завышению себестоимости ГП и расходов от ее продаж.

Записи в учете аналогичны приведенным в первом случае, кроме использования сч. 20:

Дт 23 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 43 Кт 40 — показана плановая себестоимость

Дт 62 Кт 90 — на сумму реализации

Дт 90 Кт 43 — в расходы списана плановая себестоимость

Дт 40 Кт 23 — показан факт затрат

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана

Аналогичным образом учитывается ГП, выпущенная обслуживающими производствами.

Третий случай: отражается обработка полуфабрикатов и выпуск продукции из них

Данный вариант учета применим, когда полуфабрикаты являются самостоятельным объектом бухучета по количеству и стоимости. В этом случае для отражения «неготовой» продукции используется сч. 21.

Учет на сч.40 в данном случае предполагает отражение

- по его кредиту нормативную оценку полуфабрикатов: Дт 21 Кт 40;

- по его дебету фактическую с/сть: Дт 40 Кт 20.

Четвертый случай: для отражения выполненных работ, оказанных услуг в плановых показателях

Вариант целесообразно применять, если на момент реализации таких работ, услуг, в бухучете не успевает собираться информация о фактических затратах, а так же если подтверждающие расходы документы отсутствуют, а формировать финансовые показатели нужно для отчетности. И снова применяется плановый показатель и сч.40:

На дату реализации:

Дт 62 Кт 90 — отражена реализация работ, услуг

Дт 90 Кт 40 — показываем плановую с/сть реализованных работ, услуг

На дату получения бухгалтерией документов, подтверждающих расходы:

Дт 20 Кт 10, 60, 69, 70 , 76 — отражаются фактические затраты на производство

Дт 40 Кт 20 — показана фактическая с/сть

Дт 90 Кт 40 — списано в уменьшение реализации превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана экономия факта от плана

Выпуск продукции без 40 счета (проводки)

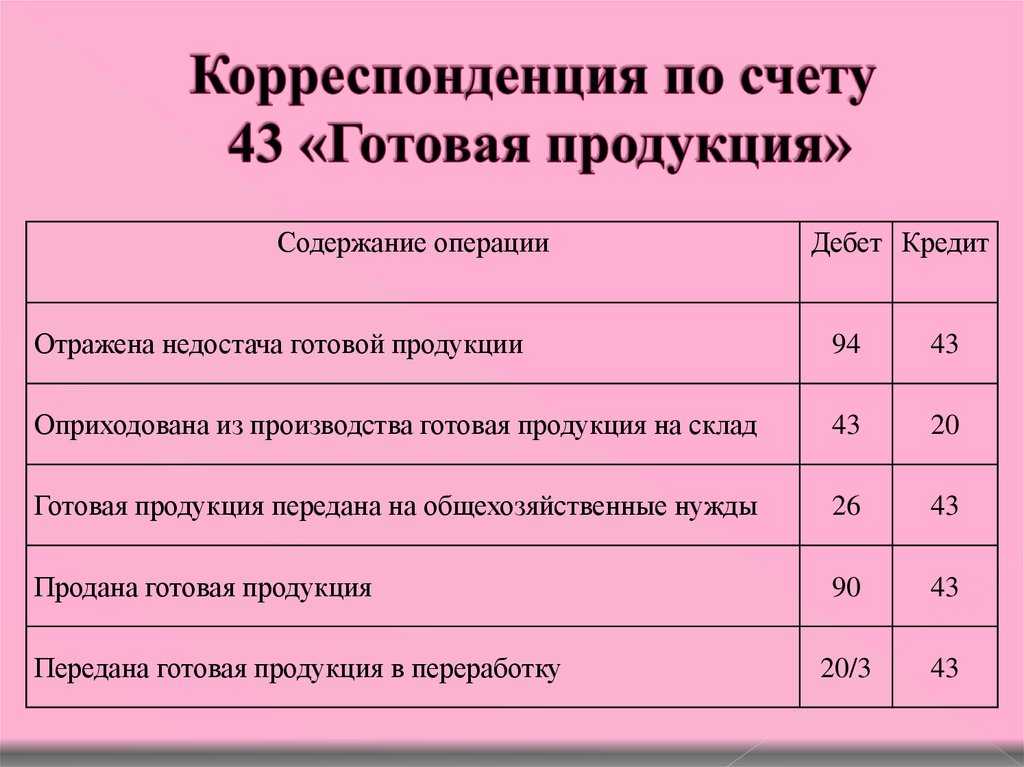

Дт 43 Кт 20 — ГП поступила на склад по нормативной с/сти

Дт 90 Кт 43 — списана с/сть при продаже или ином выбытии ГП по нормативным

В конце месяца после определения расходов отклонение факта от плана рекомендовано учитывать на отдельном субсч.сч. 43 в аналитике по готовой продукции или по организации вцелом. По дебету сч.

43 отражается превышение факта над планом, в ином случае применяется запись сторно.

Одновременно корректируется себестоимость принятой к учету ГП на всю сумму отклонения и с/сть проданной продукции в части, приходящейся на реализованный объем.

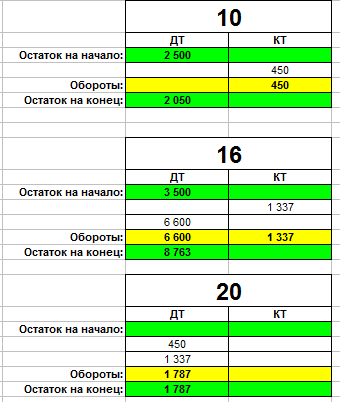

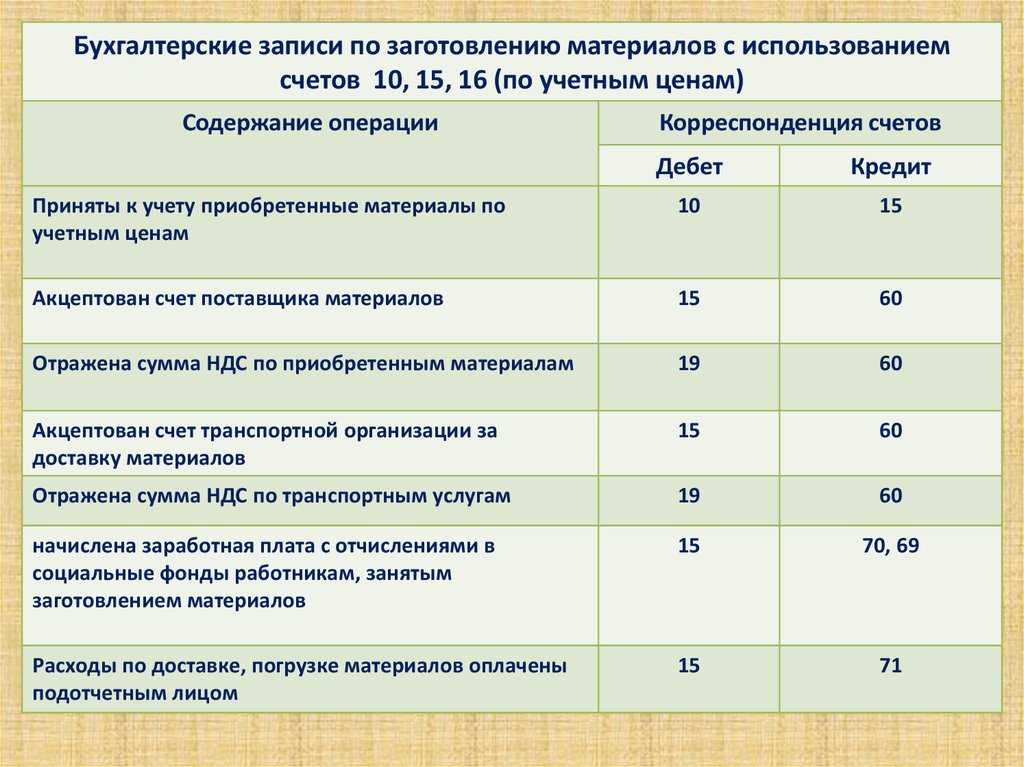

Если сальдо дебетовое по счету 16 то 16 счет списывается так:

Дебет 20,44,23,26 Кредит 16 Сумма(Расчет суммы формула ниже)-Списано перерасход на те счета куда списались материалы по учетным ценам.

Формула расчета суммы списания:

(Дебетовое сальдо по счету 16+Дебетовый оборот по счету 16)/(Дебетовое сальдо по счету 10+Дебетовый оборот по счету 10)=Коэффициент, Этот коэффициент нужно умножить на сумму проводки дебет 20 Кредит 10 (Сумма* коэффициент).

Пример (воспользуемся предыдущим примером 1).

Решение:

- Дебет 10 Кредит 15-900 рублей (90*10)-Поступили материалы по учетным ценам.

- Дебет 15 Кредит 60-1000 рублей(10*100)- Фактическая стоимость приобретенных материалов.

- Дебет 15 Кредит 60-1500 рублей -Отражен стоимость доставки.

- Дебет 15 Кредит 76-5000 рублей- Отражены консультационные услуги по приобретению материалов.

- Дебет 20 Кредит 10-450 рублей (5*90)-Списан кирпич на производство.(списывается по учетной цене так как кирпич на 10 счете по учетной цене отражается)

- Дебет 16 Кредит 15-6600 рублей (1000+1500+5000-900)-В конце месяца списана разница на счет 16

Формула: (3500+6600)/2500+900)=2,97

7) Дебет 20 Кредит 16-1337 рублей (2,97*450)-В конце месяца списаны отклонения на счет 20.

Рисунок 5

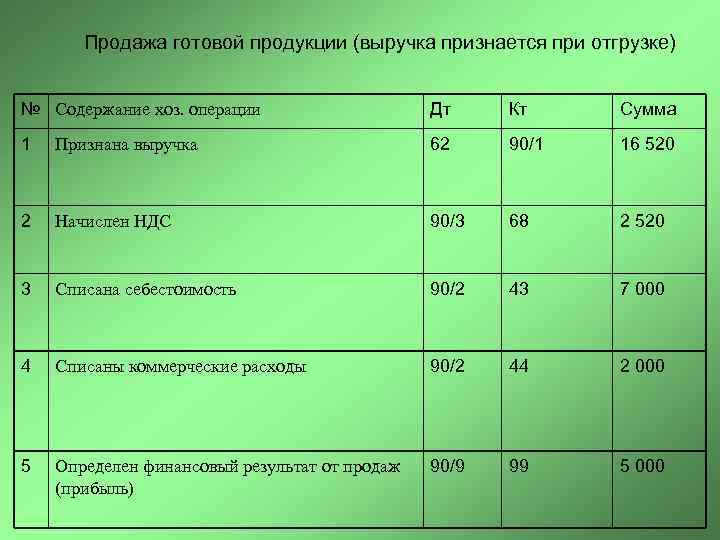

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

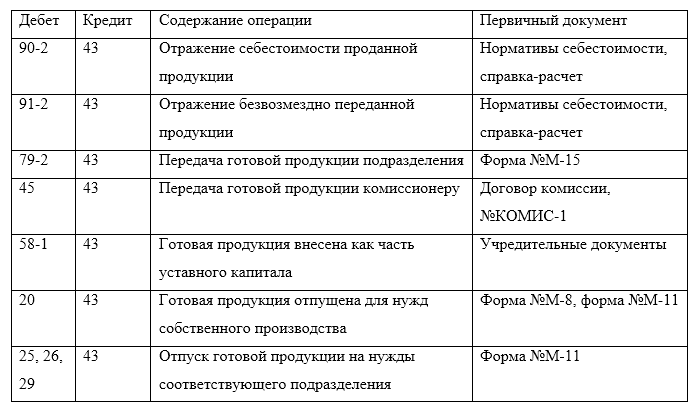

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

Счет 04: примеры отражения операций

К основным операциям с НМА относят их приобретение, создание и списание. Рассмотрим каждую из данных операций на примере.

Счет 04. Приобретение НМА

ООО “Флагман” приобрел у ООО “Эгида” исключительное право на изобретение, позволяющее оптимизировать производственный процесс. Согласно договора уступки патента, стоимость права на изобретение составила 67 500 руб. При регистрации в Роспатенте ООО “Флагман” уплатил госпошлину в размере 3800 руб.

В учете ООО “Флагман” были сделаны такие проводки:

| Дебет | Кредит | Описание | Сумма | Документ |

| 60 | 51 | ООО “Флагман” перечислены средства в пользу ООО “Эгида” в счет оплаты за патент | 67 500 руб. | Платежное поручение |

| 08 | 60 | Стоимость патента отражена в составе вложений в НМА | 67 500 руб. | Договор |

| 08 | 60 | Стоимость госпошлины отражена в составе вложений в НМА | 3 800 руб | Квитанция об уплате госпошлины |

| 04 | 08 | Приняты к учету НМА (67 500 руб. + 3 800 руб.) | 71 300 руб. | Карточка учета НМА-1 |

Про используемые в учете бухгалтерские счета читайте в статьях: счет 60 (учет расчетов с поставщиками и подрядчиками), счет 08 (вложения во внеоборотные активы).

Счет 04. Создание НМА собственными силами

ООО “Монолит” был создан собственный товарный знак, признанный нематериальным активом. Процесс разработки знака занял 1 месяц, в течение которого сотрудникам ООО “Монолит” была выплачена зарплата и начислены страховые в взносы:

- зарплата – 67 000 руб.;

- обязательные страховые взносы – 20 100 руб. (67 000 руб. * (22% + 2,9% + 5,1%));

- страхование от несчастных случаев и профзаболеваний – 134 руб. (67 000 руб. * 0,2%).

По факту окончания процесса разработки ООО “Монолит” получил свидетельство исключительного права на знак, оплатив при этом госпошлину 28 800 руб.

В учете ООО “Монолит” были отражены следующие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 08 Создание НМА | 70, 69 | Отражены расходы на выплату зарплаты (и страховые взносы) сотрудникам-разработчикам (67 000 руб. + 20 100 руб. + 134 руб.) | 87 234 руб. | Ведомость начисления зарплаты |

| 76 | 51 | Оплата суммы госпошлины | 28 800 руб. | Платежное поручение |

| 08 Создание НМА | 76 | Стоимость госпошлины отражена в составе вложений в нематериальные активы | 28 800 руб. | Свидетельство на товарный знак |

| 04 | 08 Создание НМА | Товарный знак учтен в составе НМА (87 243 руб. + 28 800 руб.) | 116 043 руб. | Карточка учета НМА-1 |

Про используемые в учете бухгалтерские счета читайте в статьях: счет 70 (учет заработной платы), счет 69 (расчеты по социальному страхованию), счет 76, счет 51 (расчетный счет).

Счет 04. Списание НМА

ООО “Глобус” владеет исключительным правом на техническое изобретение. Данное изобретение числиться в учете как НМА. По состоянию на 01.02.2016 :

- первоначальная стоимость НМА – 132 000 руб.;

- сумма начисленной амортизации (счет 05) – 43 500 руб.

Операции по списанию НМА в связи с реализацией были отражены в учете ООО “Глобус” проводками:

| Дебет | Кредит | Описание | Сумма | Документ |

| 76 | 91.1 | Учтена сумма дохода от реализации НМА | 118 300 руб. | Договор уступки патента |

| 05 | 04 | Списана сумма амортизации, начисленной на реализованный НМА | 43 500 руб. | Договор уступки патента, карточка учета НМА-1 |

| 91.2 | 04 | Списана остаточная стоимость реализованного НМА | 88 500 руб. | Договор уступки патента, карточка учета НМА-1 |

| 51 | 76 | Зачислены средства от ООО “Бриз” в счет оплаты за право на изобретение | 118 300 руб. | Банковская выписка |

| 91.9 | 99 | Учтена сумма финансового результата (118 300 руб. – 88 500 руб.) | 29 800 руб. | Оборотно-сальдовая ведомость |

Про используемые в учете бухгалтерские счета читайте в статьях: счет 91.1 и 91.2 (курсовая разница), счет 99 (учет финансовых результатов).

Примеры операций и проводок по 23 счету

Пример 1. Выполнение работ для нужд сторонней организации

Допустим, ремонтная организация ООО «Весна» имеет вспомогательное производство. По итогам выполнения работ для ООО «Лето» выручка вспомогательного цеха составила 59 000руб., в т.ч. НДС – 9 000руб., расходы по выполнению работ – 29 000руб.

В ООО «Весна» выполнение работ для нужд сторонней организации отражено следущими проводками по 23 счету:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 23 | 10/70/69 | 29 000 | Учтены расходы по выполненным работам | 261-АПК, 264-АПК, 267-АПК, 265-АПК, 136-АПК, 137-АПК, Т-49, Бухгалтерская справка |

| 62 | 90.01 | 59 000 | Учтена выручка по реализации | Акт сдачи-приёмки ремонтных работ |

| 90.02 | 23 | 29 000 | Расходы списаны | Отчёт о распределении услуг вспомогательного производства, 301-АПК |

| 90.03 | 68 НДС | 9 000 | НДС начислен | Акт сдачи-приёмки ремонтных работ |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт сдачи-приёмки ремонтных работ, Бухгалтерская справка-расчёт |

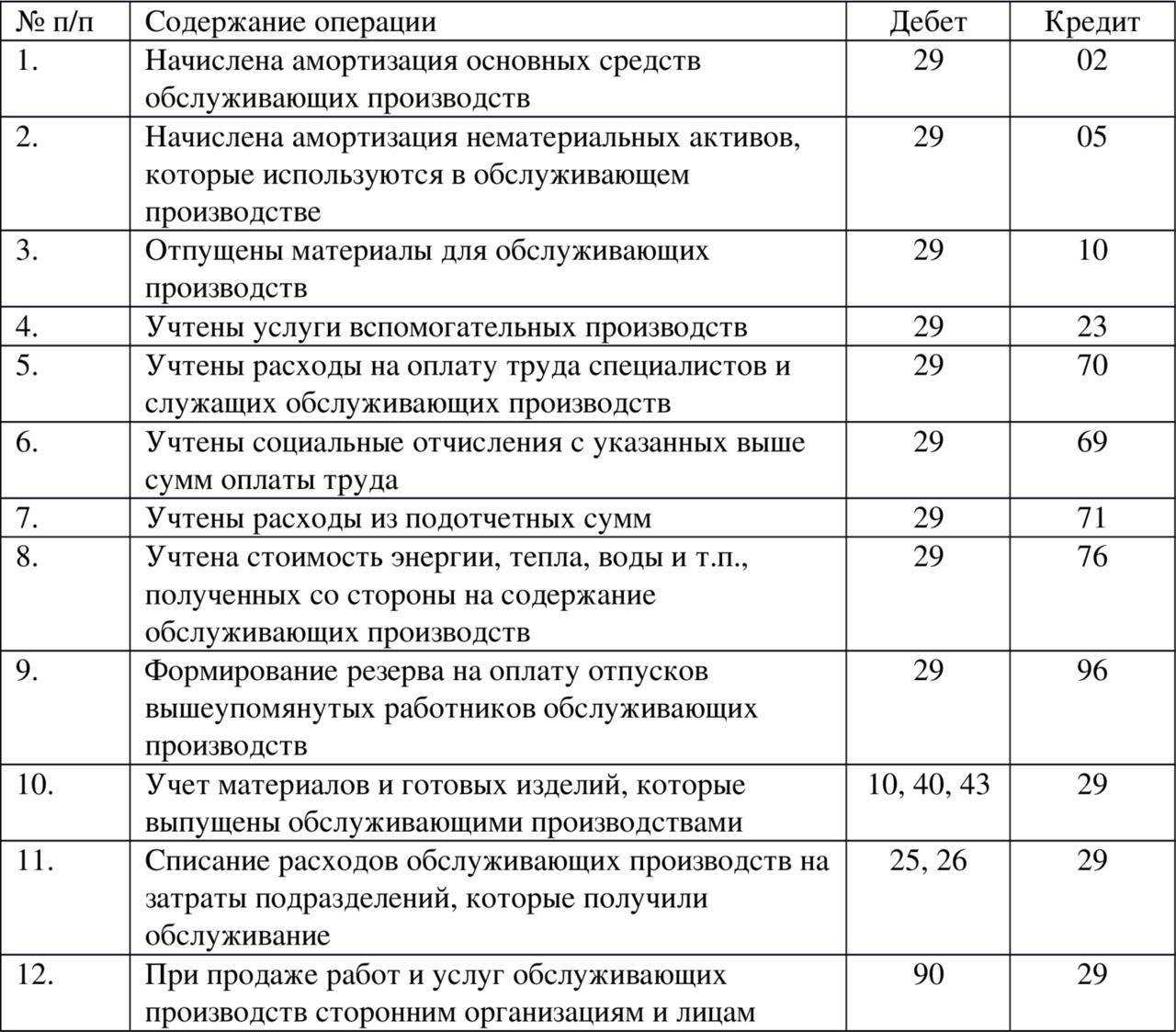

Пример 2. Учет расходов на нужды основного и обслуживающего производств

Допустим, ООО «Весна» имеет котельную для вспомогательного и обслуживающего производства. По итогу отчётного периода расходы производств составили:

- основное (готовая продукция) – 150 000руб.;

- обслуживающее – 31 000руб.;

- вспомогательное (теплоэнергия) – 60 000руб.

Согласно учётной политики ООО «Весна» расходы вспомогательного производства распределяет в пропорции с прямыми расходами на содержание производств.

Расходы на нужды основного и обслуживающего производств в ООО «Весна» отражены проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 10/70/69 | 150 000 | Отражены затраты основного производства | Акт о списании ТМЦ, Рапорт о движении деталей и т.д. |

| 29 | 10/70/69 | 31 000 | Отражены затраты обслуживающего производства | |

| 23 | 10/70/69 | 60 000 | Отражены затраты вспомогательного производства | 261-АПК, 264-АПК, 267-АПК, 265-АПК/ 136-АПК, 137-АПК,

Т-49, Бухгалтерская справка |

| 20 | 23 | 37 344 | Списание расходов вспомогательного производства на содержание основного производства | 102-АПК, ОС-3 |

| 29 | 23 | 7 718 | Списание расходов вспомогательного производства на содержание обслуживающего производства | 301-АПК, ТТН и т.п. |

Из основного производства выпущена продукция: по какой стоимости ее оценивают

Согласно ФСБУ 5/2019 (до 2021 года ПБУ 5/01) готовая продукция — это часть запасов предприятия (п. 3). Отражать ее в учете можно одним из следующих способов:

- По фактической себестоимости производства (п. 9 ФСБУ 5/2019). Перечень затрат, входящих в фактическую себестоимость ГП, содержится в п. 23 ФСБУ 5/2019;

- По сумме прямых затрат. Обычно к ним относят расходы на сырье и основные материалы, зарплату основному персоналу с учетом страховых взносов и амортизацию производственного обрудования.

- По сумме плановых (нормативных) затрат. В данном случае затраты определяют исходя из объемов сырья, материалов, топлива, энергии, трудовых и других ресурсов, расходуемых при нормальной производственной загрузке. Разницу между плановыми и фактическими затратами относят на себестоимость продаж в отчетном периоде, в котором она выявлена (п. 27 ФСБУ 5/2019).

Подробнее о том, когда и какой способ лучше использовать, можно узнать в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Выбранный способ оценки нужно закрепить в учетной политике.

Важно! Рекомендация от КонсультантПлюс Если вы учитываете готовую продукцию по фактической себестоимости или по прямым затратам, то для оперативного учета готовой продукции удобно использовать учетные цены. В качестве учетных цен можно применять полную плановую (нормативную) себестоимость продукции или плановую (нормативную) себестоимость по прямым затратам

Подробнее об учетных ценах читайте в К+. Пробный доступ к системе бесплатен.

Особенности отражения бухгалтерских проводок

Каждое производственное действие обязательно имеет документальное отражение. Изменения, возникающие от операции, имеют двойственную природу и происходят в двух взаимосвязанных учетных объектах. Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Пример 2. Составление проводки

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Рассуждения:

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Увеличение актива и пассива соответствует операциям третьего типа. Проводка записывается так: Дт 10 Кт 60.

Итоги

Для отражения поступления готовой продукции на склад и продажи ее в месяце производства (т. е. до момента формирования данных о фактической себестоимости) могут применяться цены, отражающие промежуточную оценку созданного продукта. После закрытия месяца промежуточная оценка корректируется до фактической, причем такой корректировке подвергается себестоимость как отгруженной в месяце производства продукции, так и продукции, оставшейся на складе.

Осуществлять формирование промежуточной и фактической стоимости в учете можно двумя путями: без использования счета 40 и с его применением. В первом случае промежуточную стоимость и отклонения от нее (как положительные, так и отрицательные) отражает проводка Дт 43 Кт 20; при этом по отклонениям, возникшим по отгруженной продукции, осуществляется досписание на счет 90 (Дт 90 Кт 43). Во втором случае промежуточная стоимость фиксируется проводкой Дт 43 Кт 40, а фактическая — проводкой Дт 40 Кт 20, т. е. сумма отклонений появляется на счете 40 и с него относится на отгруженную (Дт 90 Кт 40) и оставшуюся на складе (Дт 43 Кт 40) продукцию. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.