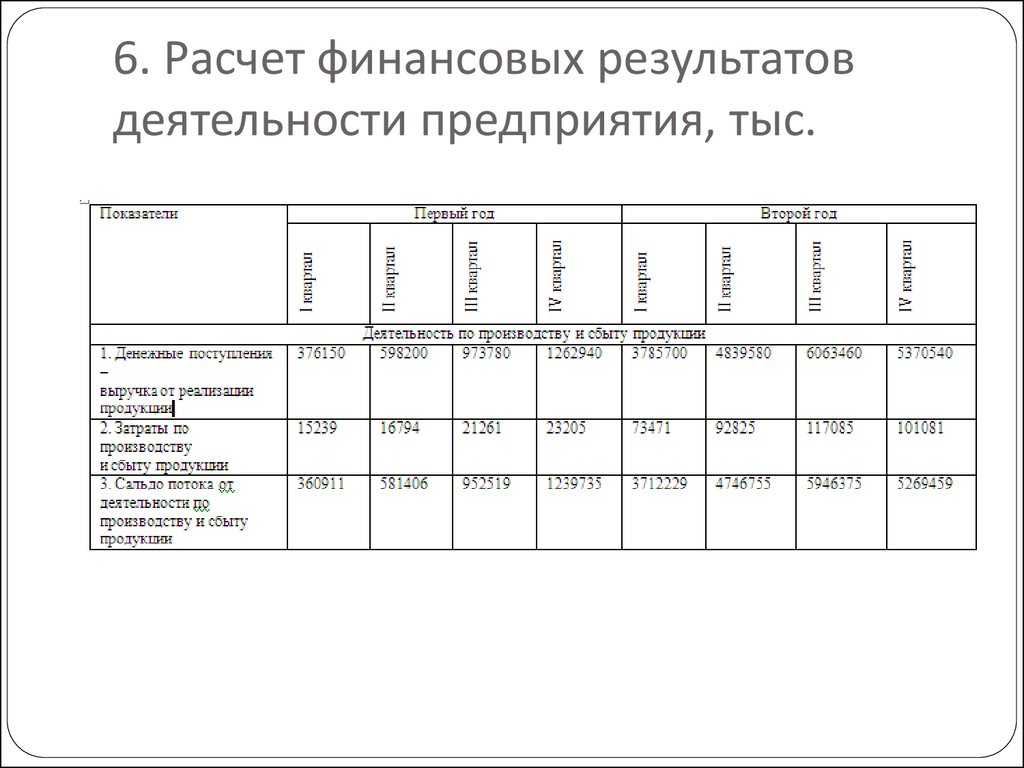

Показатель EBITDA: формула и пример расчета

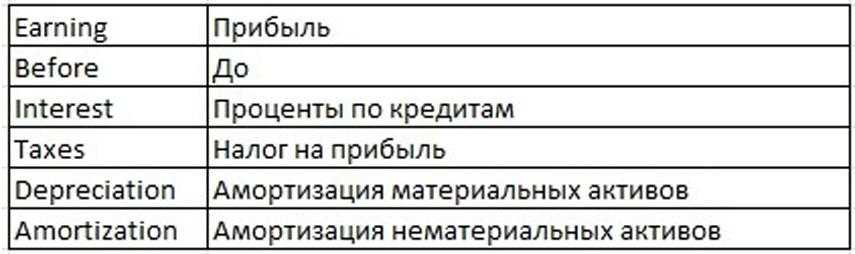

EBITDA – это сокращение от Earnings Before Interest, Taxes, Depreciation and Amortization. Дословный перевод звучит как прибыль до вычета процентов, налогов, износа и амортизации. Речь идет про:

- начисленные проценты по заемным средствам;

- налог на прибыль;

- амортизацию основных средств и нематериальных активов.

Исключение таких компонентов обеспечивает бóльшую сравнимость для финансовых результатов разных компаний.

Представьте: одна организация набрала столько кредитов, что они составляют половину ее пассива. А еще балансовая стоимость ее основных средств исчисляется миллиардами и нет никаких льгот по налогу на прибыль.

Другое предприятие всегда остерегалось крупных внешних заимствований, поэтому его заемный капитал – это лишь кредиторка в размере 10% от валюты баланса. К тому же это IT-компания, значит, ей не нужны производственные помещения, склады, промышленное оборудование и прочее амортизируемое имущество. А еще у нее есть весомая льгота: ставка налога на прибыль всего 3%.

Согласитесь: трудно сопоставлять финансовые результаты этих двух экономических субъектов. Ведь есть минимум три фактора, которые «съедят» серьезный кусок чистой прибыли у первой компании и не сделают этого у второй.

Чтобы нивелировать такие расхождения, рассчитывают показатель EBITDA. Он упраздняет влияние структуры капитала, активов и особенности налогообложения. Вот простой способ определить его значения по русской бухгалтерской отчетности:

EBITDA = Чистая прибыль + Налог на прибыль + Проценты к уплате + Амортизация

Через номера строк запишется так:

EBITDA = 2400 ОФР + 2410 ОФР + 2330 ОФР + 5640 пояснений

где ОФР – отчет о финансовых результатах;

пояснения – пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Обратите внимание, что баланс для расчета не пригодится. Нужны вторая форма и расшифровка к ее строкам.. В таблице обобщили, какие плюсы и минусы есть у показателя.

В таблице обобщили, какие плюсы и минусы есть у показателя.

Таблица 1. Прибыль EBITDA: чем хороша/плоха для финансового анализа

|

Плюсы показателя |

Минусы показателя |

|

+ Позволяет сравнивать финансовый результат компаний с принципиально разной структурой активов, степенью закредитованности и отличающимся режимом налогообложения |

– Нет единой методики подсчета, так как эта прибыль не является обязательной к раскрытию по МСФО или GAAP USA. Некоторые компании спекулируют этим, завышая значение через расчет скорректированной величины. Она называется Adjusted EBITDA и не включает еще ряд расходов, например, чрезмерных компенсаций собственникам |

|

+ Может выступать альтернативой чистого денежного потока, так как не включает амортизацию. Последняя увеличивает расходы, но не связана с оттоком денег. Из-за этого между иными видами прибыли и денежными потоками возникают существенные расхождения в суммах |

– Положительная величина иногда вводит в заблуждение. Она не означает, что компания завершила период с чистой прибылью. Если вычесть проценты к уплате, амортизацию и налоги, то EBITDA с плюсом рискует превратиться в чистый убыток. Выходит, показатель ничего не говорит об итоговом соотношении совокупных доходов и расходов компании |

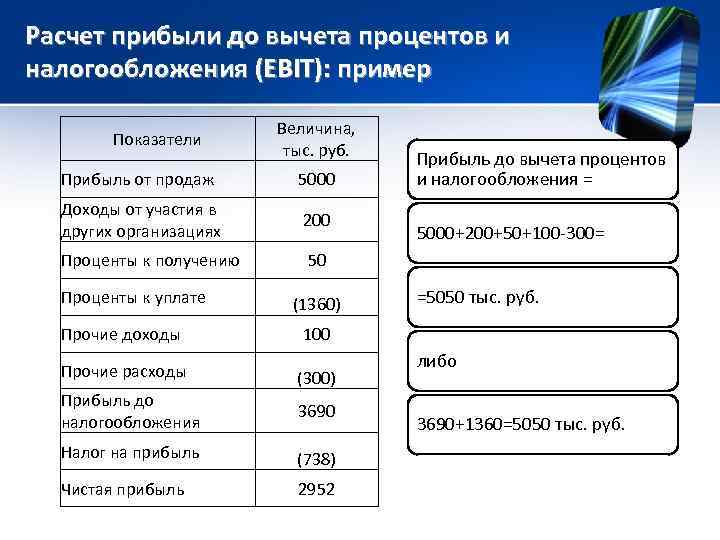

Применим приведенную выше формулу и посчитаем прибыль до вычета процентов, налогов, износа и амортизации. Исходные данные возьмем из финансовой отчетности ПАО «Новолипецкий металлургический комбинат» (ПАО «НЛМК») за 2021 г.

Таблица 2. Считаем EBITDA

|

Показатель |

Сумма, млрд руб. |

|

Чистая прибыль |

278,2 |

|

Налог на прибыль |

41,7 |

|

Проценты к уплате |

5,4 |

|

Амортизация |

18,3 |

|

EBITDA |

343,6 |

|

= 278,2 + 41,7 + 5,4 + 18,3 |

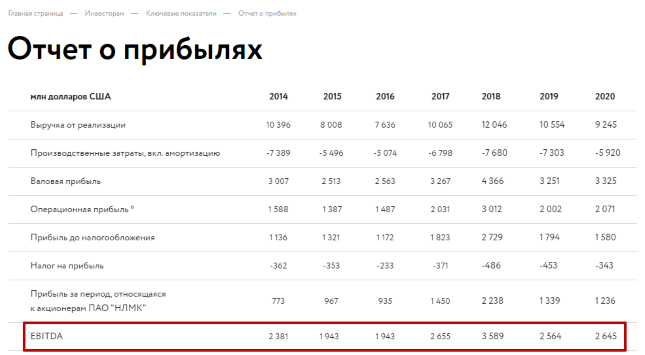

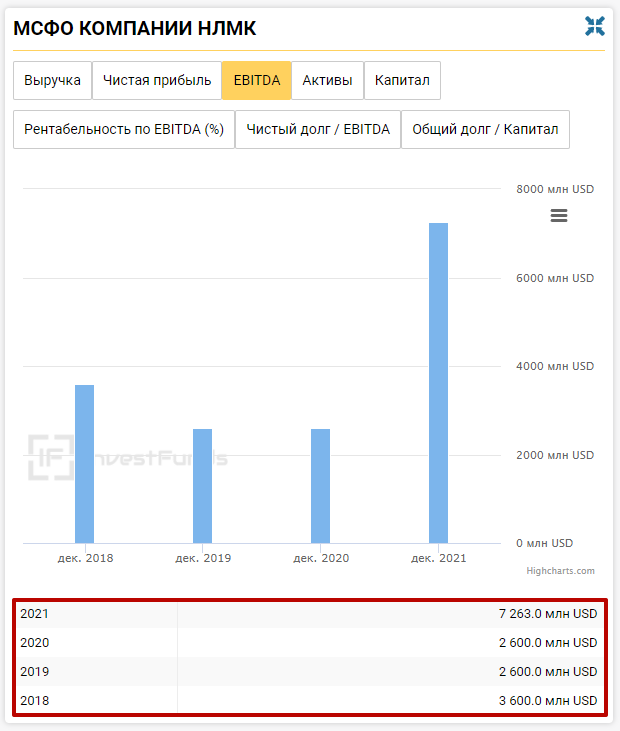

Отметим, что можно отыскать готовые значения, которые посчитала сама компания. Часто они раскрываются в годовых отчетах или на сайте организации. Вот, к примеру, данные от ПАО «НЛМК» за ряд лет.

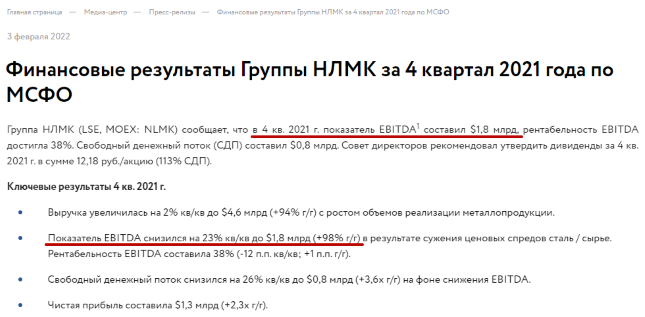

А это раскрытие информации за IV квартал 2021-го в составе пресс-релиза.

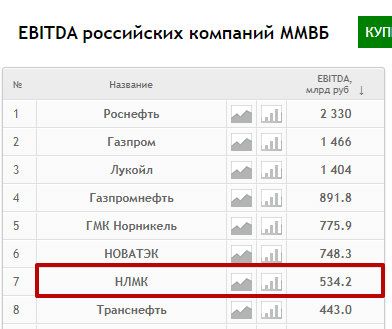

Кроме того, цифры показателя приводятся на специализированных ресурсах. Вот информация с сайта https://investfunds.ru/.

А это скриншот с цифрами по крупнейшим российским компаниям с сайта https://smart-lab.ru/.

Заметьте, данные на последнем скриншоте существенно отличаются от рассчитанной нами цифры из таблицы 2. Причина в методике вычисления. Выше отмечали, что единого подхода нет. Поэтому иногда при подсчете не учитываются некоторые специфические расходы компании, которые, как считается, не являются для нее традиционными. Вероятно, расхождения связаны именно с этим.

Основные виды показателей экономической рентабельности и их краткое описание

Показатель экономической рентабельности калькулируется как соотношение прибыли к активам, а также ресурсам либо формирующим ее потокам. Все данные для подсчетов берутся из соответствующих строк баланса. Базовая формула для калькуляции рентабельности (R) будет следующей:

Абстрактный пример самого простого расчета рентабельности с применением базовой формулы. Допустим, выручка предпринимателя составляет 1000 рос. руб., из которых 500 рос. руб. уходит на траты. Тогда R = ((1000 – 500) / 500) х 100%. Получается, что R = 100 %.

Как уже было сказано выше, чтобы всесторонне оценить работу предприятия, следует калькулировать и анализировать несколько показателей рентабельности.

| Основные показатели рентабельности (R) | ||||

|

R активов (ROA) |

R продаж (ROS) |

R основных производствен-ных фондов (ROFA) |

R своего капитала (ROE) |

R производства (Rпр.) рассчитывают по предприятию, подразделениям и видам производимой продукции |

| отображает эффективность использования активов (сооружений, оборудования и т. д.) | показывает долю соответствую-щей прибыли (чистой, валовой, до уплаты налогов) в суммарной выручке | отображает прибыльность ОС, используемых в производстве продукции (услуг) |

указывает на отдачу инвестиций (по части учетной прибыли) |

показывает долю прибыли с 1 ден. единицы, затраченной на производство и продажу продукции |

Таким образом, экономическая рентабельность предприятия характеризуется целой системой показателей, основная часть которых приведена в таблице. Каждый из отмеченных показателей калькулируется по отдельной формуле. Фактически каждая из них представляет собой дробное соотношение, числитель которого почти всегда содержит величину прибыли. Например, чистой прибыли к ROA, к ROS либо к ROFA. Производить подобные расчеты можно помесячно, поквартально и за год.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как рассчитать рентабельность активов по балансу

Для расчёта рентабельности активов чаще всего используют бухгалтерскую отчётность — бухгалтерский баланс (форма 1 отчётности) и отчёт о финансовых результатах (форма 2).

Формула расчёта рентабельности активов по балансу (по формам бухгалтерской отчётности) выглядит так:

ROA = Строка 2300 формы 2 / (Строка 1600 НП формы 1 + Строка 1600 КП формы 1) / 2 × 100%

- Строка 2300 формы 2 — прибыль до налогообложения, отражённая в отчёте о финансовых результатах.

- Строка 1600 НП формы 1 — стоимость активов на начало периода, отражённая в бухгалтерском балансе.

- Строка 1600 КП формы 1 — стоимость активов на конец периода, отражённая в бухгалтерском балансе.

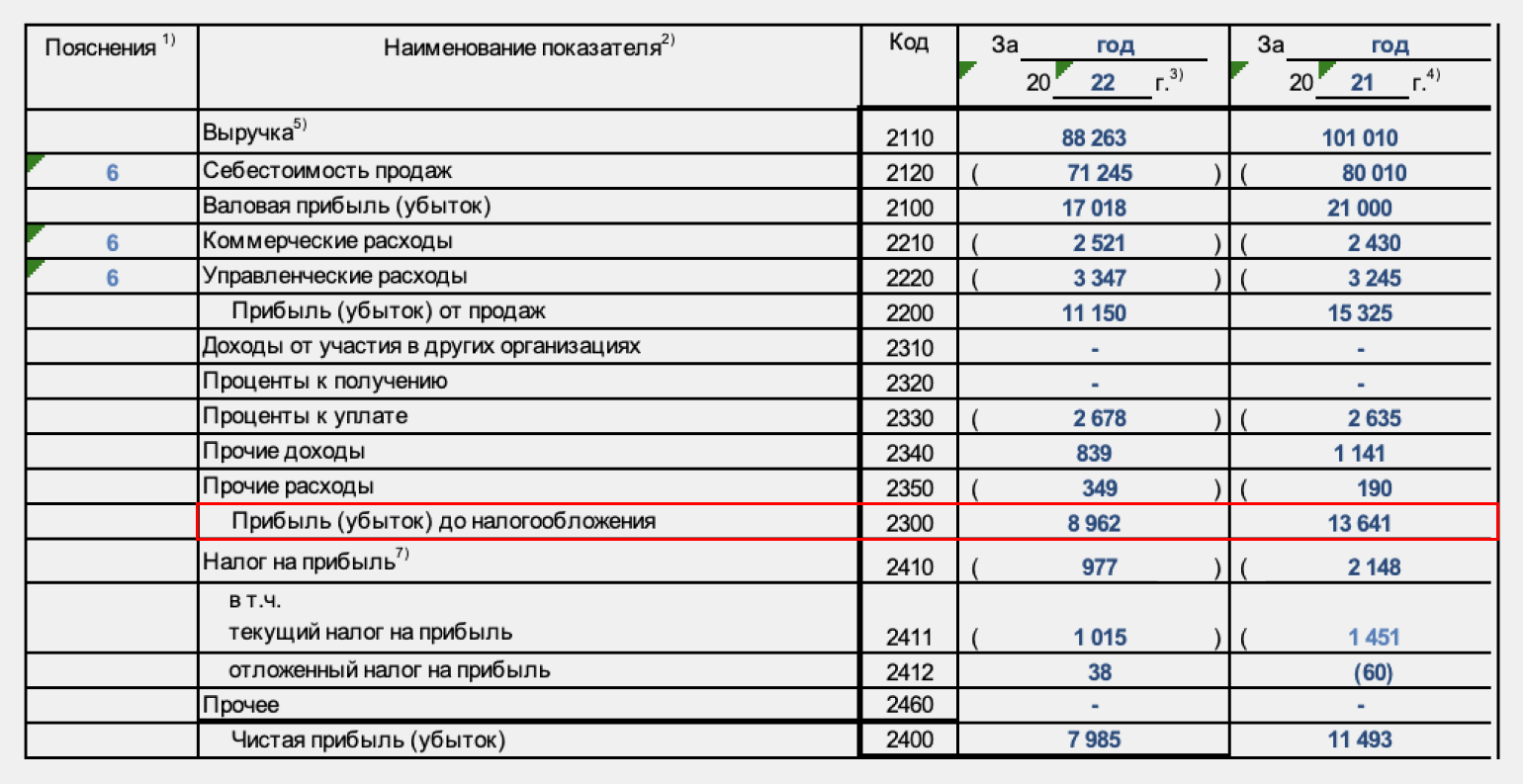

Фрагмент отчёта о финансовых результатах компании (формы 2 бухгалтерской отчётности)Скриншот: «» / Skillbox Media

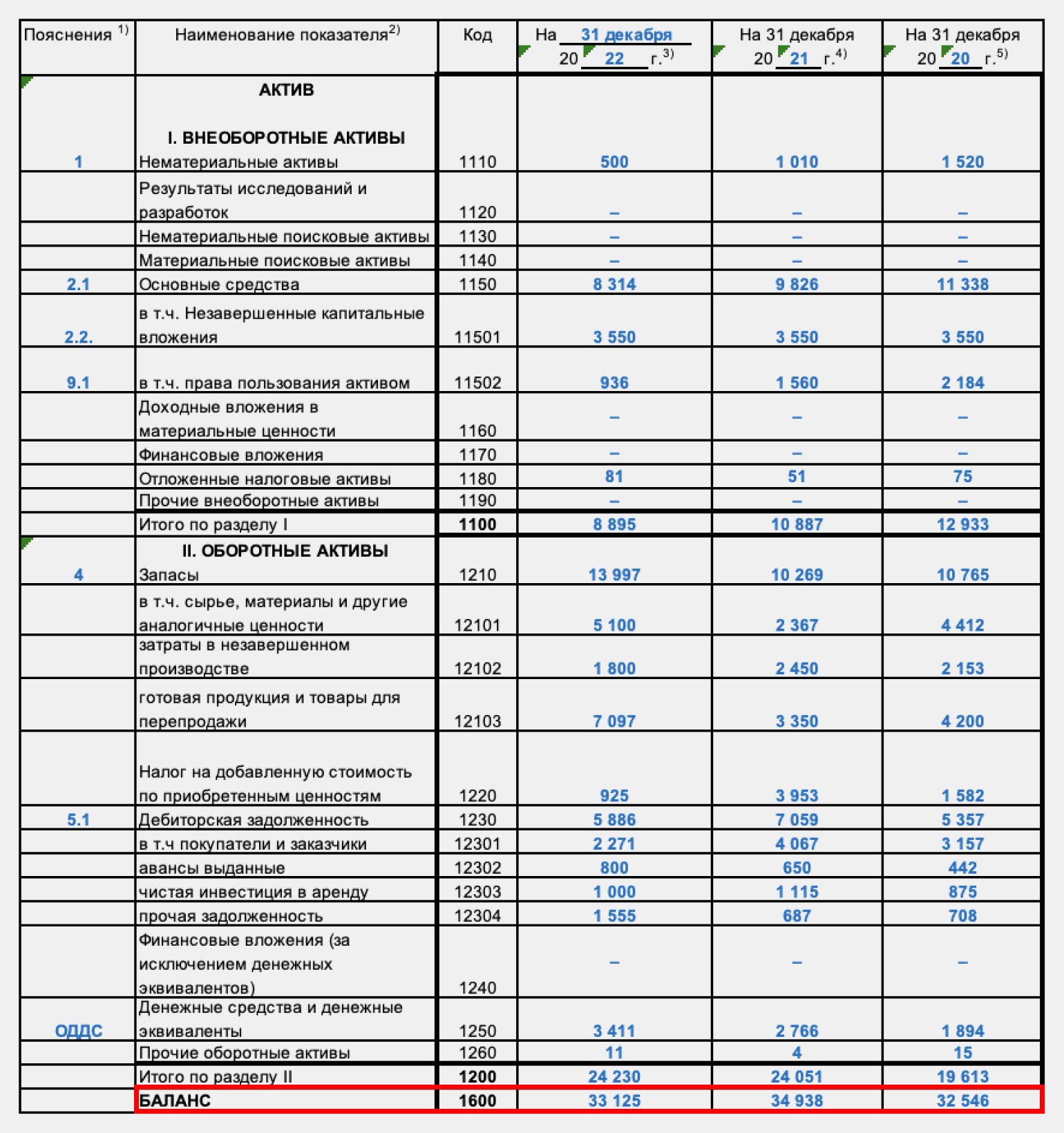

Фрагмент бухгалтерского баланса компании (формы 1 бухгалтерской отчётности)Скриншот: «» / Skillbox Media

Методика расчета показателя рентабельности

Обобщающим финансовым показателем, характеризующим общую эффективность финансово-хозяйственной деятельности субъекта хозяйствования, выступает рентабельность. Она отражает общую эффективность использования ресурсов.

Наиболее часто используемыми видами рентабельности являются:

- рентабельность продаж, исчисляемая соотношением чистой прибыли и общим объем выручки от реализации;

- рентабельность основной деятельности, рассчитываемая путем деления полученной прибыли на понесенные затраты;

- рентабельность активов, представляющая собой соотношение чистой прибыли и общей имущества хозяйствующего субъекта.

Замечание 2

Как правило, рентабельность исчисляется в процентах, поэтому полученные в результате деления выше описанных показателей коэффициенты умножаются на 100%. В том случае, если показатель рентабельности приобретает отрицательную величину, деятельность хозяйствующего субъекта является убыточной.

Что такое рентабельность продукции

Рентабельность продукции (return on margin, ROM) — это отношение прибыли к себестоимости товаров или услуг. По-другому её называют рентабельностью затрат, рентабельностью товаров или рентабельностью услуг.

Рентабельность продукции показывает, сколько прибыли получил бизнес с каждого рубля, потраченного на производство. Например, если рентабельность товара 25%, значит, с каждого рубля себестоимости этого товара компания получила 25 копеек прибыли.

Вот общая формула для расчёта:

ROM = Прибыль / Себестоимость товаров (услуг) × 100%

Прибыль — разница между выручкой от продажи товаров или услуг и всеми расходами.

Себестоимость — все затраты, которые бизнес понёс при производстве товаров или услуг. Это, например, стоимость сырья и материалов, амортизация оборудования, стоимость аренды, зарплата сотрудников производства, затраты на доставку.

Показатель рентабельности продукции можно определять для всего бизнеса, для его отдельных направлений или видов продукции. Чаще всего его рассчитывают отдельно для каждого товара или услуги компании, чтобы оценить эффективность затрат на их выпуск. В этом случае формула выглядит так:

ROM = Прибыль от продажи товара или услуги / Себестоимость товара или услуги × 100%

Как и в случае с другими видами рентабельности, нет «нормального» показателя рентабельности продукции для любого бизнеса. Один и тот же процент может быть высоким для одного бизнеса или для одного товара, но низким для другого.

Понятие рентабельности и ее виды

Определение 1

Рентабельность – это показатель экономической эффективности использования производственных мощностей.

Это относительный показатель. Он демонстрирует отдачу от эксплуатации доступных ресурсов, целесообразность принятых управленческих решений. Например, рентабельность продукции показывает, насколько выгодным является выпуск товаров или услуг для данного предприятия. Нерентабельное производство характеризуется отрицательными показателями. Оно не может приносить доход владельцу, то есть деятельность предприятия является убыточной. Уровень рентабельности может рассчитываться как для разных ресурсов, так и для разных производственных участков. Поэтому выделяют два вида рентабельности:

- Рентабельность продаж. Она показывает прибыль в каждом полученном рубле. Этот показатель рассчитывается как отношение прибыли после уплаты налогов к выручке. Он используется для изменения ценовой политики, пересмотру текущих постоянных и переменных издержек. Рентабельность продаж может изменяться в зависимости от ассортимента. Показатель применяется для исследования операционной эффективности.

- Рентабельность активов. Показатель рассчитывается через отношение прибыли с стоимости активов, находящихся во владении предприятия. Он применяется для анализа рентабельности текущих и планируемых инвестиций.

Внутри каждого вида рентабельности могут рассчитываться дополнительные показатели, уточняющие исследование. Например, рентабельность активов содержит в себе расчет коэффициентов, показывающих эффективность использования собственного капитала, заемных средств и производственных фондов.

Чтобы достичь желаемого уровня прибыльности руководством предприятия принимаются меры по пересмотру организационно-технической структуры и изменению экономических мероприятий. Повышение рентабельности заключатся в получении большего результата в денежном эквиваленте. Для анализа важным параметром является порог рентабельности. Он показывает момент, в котором прибыльное производство становится убыточным.

Оценка и управление рисками рентабельности

Для анализа рисков используется несколько методов. По словам Калянова, инвесторы могут провести анализ чувствительности — это исследование влияния отклонений одной переменной на прибыльность инвестиционного проекта (NPV или IRR) при условии отсутствия отклонений других переменных.

Также можно применить финансовое моделирование по методу Монте-Карло (совокупность численных методов для изучения случайных процессов). Этот инструмент используется для анализа инвестиционных проектов, подверженных высокой неопределенности и требующих определения вероятности достижения заданного уровня эффективности.

Для снижения рисков также есть несколько стратегий:

- Избегание риска — изменение способа реализации проекта таким образом, чтобы устранить угрозы и разработать версию проекта с меньшим риском.

- Снижение риска за счет действий, направленных на минимизацию последствий и снижение вероятности наступления негативных событий.

- Минимизация риска — передача неблагоприятных последствий и ответственности за последствия другому лицу или компании (страхование).

Что это такое и зачем он нужен

Это абсолютная величина, не ставшая частью МСФО или РСБУ, но рассчитывающаяся на их основе, «модернизированная» чистая прибыль, очищенная от влияния налога на прибыль, процентов по кредитам и амортизационных выплат. Английская аббревиатура так и расшифровывается:

В стороне остается все, что касается непрофильной деятельности.

Практика показала, что показатель применяется широко:

- Сопоставление компаний из разных секторов экономики или из разных стран. Используется транснациональными корпорациями. Удается оценить сгенерированный денежный поток без отраслевой и региональной шелухи. Например, инвестор сравнивает рыбоводческое и сталепрокатное предприятие и решает, куда вложить деньги. Или оценивает перспективы вложения в бизнес в России и Китае. Удобно сопоставлять организации с отличающейся учетной политикой и выяснять, какой режим налогообложения выгоднее.

- Оценка вероятности выплат дивидендов. Предприятия, акции которых торгуются на российских и иностранных биржах, расчет делают обязательно и определяют сумму, направляемую на выплаты акционерам, на основании соотношения чистой прибыли и EBITDA («Норильский никель») или чистого долга и EBITDA («Северсталь»).

- Оценка рыночной стоимости бизнеса (при продаже или поглощении).

- Составление рейтингов международными рейтинговыми агентствами.

- Бенчмаркинг (сопоставительный анализ на основе эталонных показателей по отрасли) при сравнении с прямыми конкурентами.

- Оценка долгосрочной рентабельности путем отбрасывания лишних для инвесторов параметров.

- Определение эффективности предприятия по отдельным проектам или направлениям (целесообразно одновременно применять EBIT).

Что показывает расчет EBITDA

Это чистый показатель прибыли, демонстрирующий реальные результаты финансово-хозяйственной деятельности. Заинтересованное лицо, взявшее в руки бизнес-план или отчет, включающий EBITDA, сразу поймет, способна ли компания зарабатывать деньги и оправданы ли финансовые вложения. Вникать во все цифры, развернутую бухгалтерскую и управленческую отчетность необязательно.

Это экспресс-анализ, тестирование на платежеспособность, отличный вариант для первичного ознакомления с делами компании. Семейство показателей EBITDA придумано специально, чтобы облегчить процедуру обзора для заинтересованных лиц. Оно демонстрирует объективные возможности бизнеса в каждый анализируемый период.

Нормативных границ у показателя нет. Если он положительный, а прибыль отрицательная, то смысл расчета теряется. Если сама EBITDA уходит в минус, то это сигнализирует о нахождении бизнеса на грани краха. Требуется либо финансовое оздоровление, либо процедура банкротства.

Чем отличается EBITDA от EBIT и операционной прибыли

EBIT – производная от EBITDA величина, не включающая амортизационные отчисления. Интересна кредитным учреждениям для понимания возможности обслуживания компанией долга.

Операционная прибыль – это EBIT, дополненная доходами и расходами, не связанными с основным видом деятельности. При их отсутствии отличий нет.

EBITDA в российской практике

Российские компании, перешедшие на МСФО, в обязательном порядке рассчитывают EBITDA. Часть компаний, работающих на РСБУ, приводят этот параметр в интересах собственников и инвесторов.

Расчет необходим для следующих компаний:

- привлекающих иностранные инвестиции или заемное финансирование из-за рубежа;

- с филиалами за границей;

- разместивших акции на российских или иностранных фондовых биржах («Газпром», «Сбербанк», «Магнит», «Лукойл» и пр.) или готовящих первичную эмиссию;

- реализующих инвестиционные проекты.

Предприятия малого и среднего бизнеса медленно переходят на МСФО, EBITDA на практике не используют. Хотя для зарубежных компаний это повседневная практика. Еще одна причина недостаточной популярности в РФ – нюансы РСБУ:

- приходится адаптировать российские показатели бухгалтерского учета под иностранные в силу их разной природы;

- МСФО нацелен на понятное отражение бухгалтерской и управленческой отчетности для заинтересованных лиц.

Цель же РСБУ – отчитаться перед контролирующими органами.

Анализ показателей рентабельности активов

Сам по себе показатель ROA ничего не даёт. Чтобы понять, приемлем он для бизнеса или нет, его нужно анализировать. Например, отслеживать в динамике — каждый квартал, полугодие или год — или сравнивать с конкурентами.

Если рентабельность активов растёт, значит бизнес эффективно использует ресурсы в своих процессах. И наоборот, если ROA снижается, значит, снижается и эффективность использования ресурсов.

Если компания увеличивает стоимость активов, но прибыль при этом не растёт и ROA уменьшается, — значит, нет смысла расширять бизнес дальше, ничего при этом не меняя в его процессах. Если компания увеличивает стоимость активов и вместе с этим увеличивается показатель их рентабельности — значит, наращивание активов приводит к росту прибыли, бизнес можно расширять.

Также ROA компании можно сравнивать с показателями конкурентов. Так можно понять общую эффективность ведения бизнеса. При этом в числе конкурентов должны быть только конкуренты из той же отрасли с сопоставимой стоимостью активов.

Формулы расчета для основных показателей экономической рентабельности

Исходя из базовой формулы, представленной выше, рассмотрим варианты расчета основных показателей рентабельности по–отдельности.

ROA – это соотношение чистой прибыли за конкретный период к средней стоимости активов за этот же изучаемый период. Наглядно калькуляция выглядит так:

Высокое значение ROA, полученное по результатам калькуляции, свидетельствует об эффективном использовании ресурсов. Низкий показатель рентабельности активов говорит об убыточности предприятия.

ROS – это отношение прибыли к выручке, полученной от реализации. Прибыль может быть разной: чистой, валовой. Следовательно, в числителе следует указывать тот показатель прибыли, который подвергается анализу. Если речь идет о прибыли до исполнения обязательств (налоговых, кредитных), то, соответственно, указывают именно этот вид прибыли. Общая формула для калькуляции рентабельности продаж:

По результатам подсчетов судят о доходности предприятия. Т. е. по факту выясняют, какова доля прибыли в каждой полученной, заработанной денежной единице.

ROFA (рентабельность основ. фондов либо средств) – отношение чистой прибыли к стоимости ОС. Формула для калькуляции:

По результатам вычислений определяют эффективность использования ОС в производстве, степень прибыльности такого использования.

ROE – соотношение чистой прибыли и капитала (резервов) предприятия. Формула для калькуляции:

Показатель необходим для определения дохода, который получает предприятие с вложенных средств. Рентабельность капитала зачастую сравнивают с разными видами инвестиций, к примеру, с процентами по вкладам. Делается это для того, чтобы выяснить, целесообразно вкладывать деньги в предпринимательскую деятельность либо нет.

Rпр. – соотношение двух величин: прибыли от реализации и суммы трат на производство, продажу продукции. Формула для калькуляции рентабельности производства (Rпр.):

Этот показатель рассчитывают для того, чтобы знать, сколько прибыли получается с каждой затраченной 1 денеж. единицы, и определить результативность всей работы предприятия. Между тем таким образом можно выяснить рентабельность и одного производственного участка (цеха) либо одного вида продукции.

Что влияет на значение

Высчитываться доходность обязана с учетом всех существующих факторов, которые имеют влияние на работу фирмы. Работник, перед тем, как считать рентабельность по формуле, обязан осознавать, что значит должный учет всех внутренних и внешних факторов.

Доходность активов

Необходимо рассмотреть работу фирмы со всех сторон и учесть влияние следующих значений:

- наличие рыночной конкуренции, ведь она непосредственно влияет на цену выпускаемого ассортимента товаров;

- общая экономическая и рыночная ситуация в стране. Влияние имеют наложенные санкции и выставленные ограничения на импорт или экспорт, которые также негативно влияют на работу фирм, представленных на рынке;

- расположение производства, которое влияет на стоимость поставки товара в различные регионы, особенно дальние.

Важно! Выше перечислены только общие факторы, которые имеют влияние. Производственная доходность

Производственная доходность

Доходность зависит еще и от действия эндогенных факторов, которые могут иметь влияние:

- зависимость рентабельности от денежного рынка;

- экономической и финансовой политики компании, которая зачастую является многогранной и состоит из множества показателей;

- развитость системы маркетинга, логистики, а также их совместная эффективность в работе фирмы;

- уровень мотивации, морального и финансового обеспечения персонала. Если сотрудника все устраивает, то личная производительность растет вместе с общей производительностью производственного процесса;

- зависимость эффективности работы сотрудников от внутренней атмосферы в штате, а также настроение, которое испытывают работники, находясь на своем месте;

- средства и меры, которые вкладываются в утилизацию вредных веществ, который получаются в процессе производства.

Рентабельность основной деятельности

Данный показатель относится к числу затратных, с его помощью дается характеристика эффективности не только основной деятельности компании, но и работ, которые связываются с реализацией произведенных продуктов.

Он дает возможность оценить полученный доход с одного рубля от объемов прибыли. В данном случае учету подлежат затраты, которые связываются с производством и продажей продуктов, имеющих профильное назначение.

Расчет производится с помощью соотношения прибыли, полученной от продажи и сумм относительно себестоимости, к которой относится:

- стоимость товаров, услуг, которые реализованы компанией;

- стоимость расходов коммерческого назначения;

- расходы, носящие управленческое значение.

Дается характеристика способности компании к тому, чтобы с помощью своих сил покрывать имеющие место расходы. Для расчета внедрена формула:

Во время расчетов не подлежит учету время, которое прошло от момента производства до продажи.

Анализ доходности деятельности по выпуску продукции

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Оценка рентабельности выпускаемых изделий показывает прибыль, полученную с каждого вложенной в производство единицы рубля. Учитываются вложения, затраченные на выпуск изделий и их реализацию. В зависимости от поставленных целей при анализе могут использоваться данные полной или производственной себестоимости. Показатель рассчитывается в целом по предприятию и отдельным видам номенклатур.

В расчете коэффициента используют данные прибыли от реализации (в отдельных случаях – чистая прибыль) и себестоимости выпускаемой продукции:

КРП = Прп х 100% / Срп; где Прп – прибыль от реализации продукции, Срп – себестоимость. Для расчета показателя данные, учтенные в форме 1 ББ не применяются. При расчете используют сведения формы 2 ББ. В зависимости от условий анализа используют различные данные:

- КРП по прибыли от продаж и производственной себестоимости:

- КРП по чистой прибыли и производственной себестоимости:

- КРП по прибыли от продаж и полной себестоимости:

- КРП по чистой прибыли и полной себестоимости:

Если при сравнении коэффициент ниже среднеотраслевого более чем на 10%, в отношении производственного предприятия инициируется проверка органов контроля. Информация о среднеотраслевых данных публикуются на официальном сайте ИФНС.

Пример 1. Калькуляция рентабельности продаж (ROS) с подведением итогов

ООО «Тропинка» занимается растениеводством. На основе данных из бух. баланса общества произведен расчет показателя ROS за 2017 и 2018 гг. Полученные значения проанализированы в динамике.

| Показатель из бух. баланса ООО «Тропинка» |

2017 г. |

2018 г. |

Изменения, произошедшие за 2017–2018 гг. |

| Чистая прибыль ООО «Тропинка» | 7000 рос. руб. | 7500 рос. руб. | +500 рос. руб. |

| Выручка от реализованной продукции ООО «Тропинка» |

50000 рос. руб. |

48 000 рос. руб. |

— 2000 рос. руб. |

Показатель ROS калькулируется по общей формуле (прибыль / выручка за конкретный период). Результаты подсчетов будут следующими:

- ROS за 2017 г.: (7 000 / 50 000) х 100% = 14 %.

- ROS за 2018 г.: (7 500 / 48 000) х 100% = 15 %.

Таким образом, доля чистой прибыли в выручке за 2017 г. составляла 14%, а за 2018 г. – на 1% больше, т. е. 15%. Отмечается некоторая положительная динамика ROS.

Полученные значения ROS за 2017 г. и 2018 г. можно сравнить с отраслевыми показателями рентабельности проданных товаров, рассчитанных ФНС РФ. «Безопасным» нормативом за 2017 г. (вид деятельности – растениеводство) является значение 14,5%, а за 2018 г. – 17%.

Отсюда можно сделать вывод: в 2017 г. показатель ROS у ООО «Тропинка» находился фактически в пределах нормы. А вот в 2018 г. он, хоть и повысился до 15%, но все же до требуемого отраслевого норматива (17%) не дотягивает.

Выводы, получаемые после оценки данных отчетности

| Оцениваемая рентабельность показателей | Схема расчета | Условия влияния на эффективность |

| Активов | Отношение прибыли к балансовой стоимости активов | Коэффициент выражает размер прибыли, приходящийся на 1 рубль вложений в активы |

| Собственного капитала | Определяется как доля прибыли, полученная на единицу средств, вложенных в СК | Характеризует эффективность, доходность использования СК |

| Продукции, используемая при оценке новых, принятии решения о снятии с производства выпускаемых видов номенклатур | Отношение прибыли от реализации продукции к полной или производственной себестоимости | Показатель используется при изучении рентабельности отдельных видов номенклатур, для контроля за прибыльностью, политикой ценообразования |

| Продаж, взаимосвязанная с анализом продукции | Определяется доля прибыли, полученная на единицу рубля выручки от продаж | Увеличение показателя свидетельствует о росте цен реализации или уменьшении постоянных расходов |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |