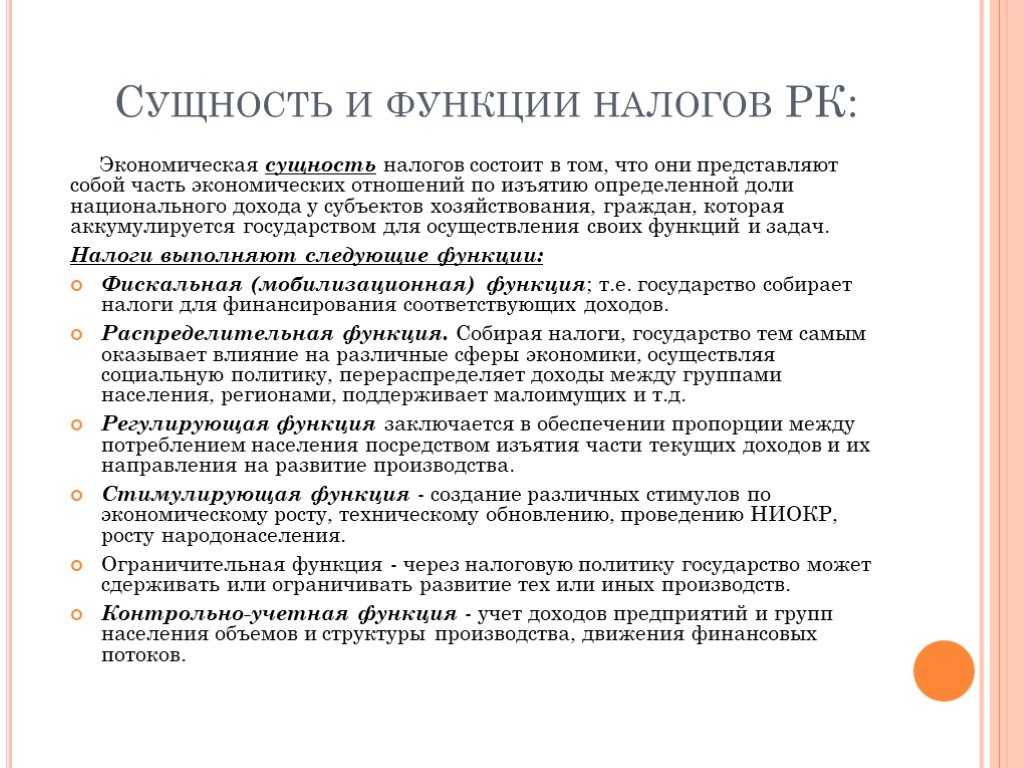

Содержание контрольной функции налогообложения

Контрольная функция налогообложения определяет предпосылки, обеспечивающие соблюдение стоимостных пропорций в сфере формирования и распределения доходов различных экономических субъектов. Контрольная функция обеспечивает оценку эффективности налоговых каналов и налоговой нагрузки, определяя «узкие» места налоговой системы и налоговой политики, а также необходимость их совершенствования.

Контрольная функция налогообложения не тождественна налоговому контролю, предусмотренному статье 82 Налогового кодекса Российской Федерации. Налоговый контроль осуществляется налоговыми органами с целью выявления фактов несоблюдения налогового законодательства и определения налоговых санкций. В то время как содержание контрольной функции налогообложения существенно шире: исследование динамики налоговых поступлений позволяет получить представление обо всех процессах, происходящих в экономике страны, оценить эффективность налоговой системы и степень ее влияния на национальную экономику, достаточность налоговых доходов для финансирования предусмотренных бюджетом расходов.

Фискальная

Фискальная функция, можно сказать, истекает из самой природы налога. Она характерна для государств различного строя и различных эпох. Именно при ее реализации формируются госресурсы и создаются необходимые материальные ресурсы, обеспечивающие существование государства.

Основная задача при воплощении данной функции в жизнь — обеспечение устойчивой доходной статьи бюджетов всех уровней. Это самое широкое понятие из всех обозначенных в данной статье функций. Тут понимается не только обеспечение участия граждан в формировании бюджета, из которого финансируются общегосударственные потребности.

Отметим, что реализация фискальной налоговой функции также имеет и ряд субъективных, объективных ограничений. Если налоговые поступления недостаточны, а государственные расходы становится невозможным сократить, то приходится прибегать к иным формам привлечения доходов в казну. По большей части, это внешние и внутренние государственные, местные, региональные займы. Негативный момент — они способствуют накоплению государственного долга.

Его обслуживание в дальнейшем за счет бюджетных средств часто приводит к усилению налогового бремени на население. Это вызывает недовольства налогоплательщиков, ведет к спаду производства. Следствие — взятие новых государственных займов. В результате этого выстраивается финансовая пирамида, не бесконечная по своей сути. В определенный момент она рушится, оборачиваясь крахом и для бюджета страны, и для накоплений граждан. Примеров в истории не так уж и мало.

Виды налогов

По уровню взимания

- Федеральные — поступают в федеральный госбюджет

- налог на прибыль

- налог на добавленную стоимость

- акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

- доходы от капитала

- подоходный налог ( он единый – 13 %)

- взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

- госпошлина

- лесной налог

- водный налог и др.

- Региональные налоги – поступают в бюджеты субъектов Федерации:

- налог на имущество организаций

- дорожный налог

- транспортный налог

- налог с продаж и др.

- Местные налоги — поступают в бюджеты муниципалитетов:

- налог на имущество физических лиц

- земельный налог

- налог на рекламу

- налог на наследование

- на дарение и др.

По виду объектов налогообложения

- Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

- Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

По размеру налоговой ставки

- Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые ( например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

- Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

- Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

По виду целевого использования

- Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

- Немаркированные – данные налоги расходуются по усмотрению органов власти.

Виды финансовой политики государства

В составе финансовой политики выделяют два направления: бюджетно-налоговую (фискальную) политику и кредитно-денежную (монетарную) политику.

Виды финансовой политики

Виды финансовой политики

Бюджетно-налоговая политика — это система регулирования экономики с помощью государственных расходов и доходов; совокупность государственных методов воздействия на налогообложение и государственные расходы. В рамках бюджетно-налоговой политики государством определяются:

- источники формирования и приоритетные направления расходов государственного бюджета;

- источники финансирования бюджетного дефицита;

- допустимые пределы разбалансированности бюджета;

- принципы взаимоотношений между отдельными звеньями бюджетной системы и др.

Таким образом, целями бюджетно-налоговой политики являются:

- сглаживание колебаний экономического цикла;

- стабилизация темпов экономического роста;

- достижение высокого уровня занятости;

- снижение темпов инфляции.

Инструментами бюджетно-налоговой политики являются:

- государственные расходы;

- налоги.

В рамках бюджетно-налоговой политики определяются виды налогов, размер их ставок, льгот и санкций по каждому виду налогов (см. Налоговая политика). Одновременно устанавливается мера конфискационной или стимулирующей направленности, причем как налоговой системы в целом, так и отдельного налога. Однако необходимо отметить, что к бюджетно-налоговой политике относятся только такие манипуляции государства с бюджетом, которые не изменяют количество денег в обращении.

Под кредитно-денежной политикой понимают обеспечение устойчивости денежного обращения через управление эмиссией, регулирование инфляции и курса национальной денежной единицы; обеспечение своевременности и бесперебойности расчетов в национальном хозяйстве и различных звеньях финансовой системы посредством регулирования деятельности банковской системы и др.

Главной целью денежно-кредитной политики является достижение устойчивого роста общественного производства, стабильного уровня цен, высокого уровня занятости и баланса внешнеэкономической деятельности. Промежуточная цель денежно-кредитной политики заключается в регулировании ключевых экономических переменных на достаточно продолжительных временных интервалах, а тактическая — в проведении последовательных операций на относительно коротком временном интервале, которые согласуются с общими долгосрочными планами.

Основными инструментами денежно-кредитной политики являются:

- операции на открытом рынке;

- изменение нормы обязательных резервов;

- изменение ставки рефинансирования;

- регулирование конкретных видов кредита и кредитования отдельных отраслей или крупных фирм;

- регулирование риска и ликвидности банковских операций (см. Банковские риски).

В последние годы все большее значение приобретает международная финансовая политика, проводимая международными финансовыми организациями и международными финансовыми институтами (МВФ, МБРР, ЕБРР, Лондонским клубом банков-кредиторов, Парижским клубом стран-кредиторов и др.). В основе международной финансовой политики лежит управление валютно-финансовыми и кредитными отношениями в сфере международных финансов, оказание финансовой помощи государствам, переживающим финансовый кризис или испытывающим финансовые трудности. Помощь, как правило, оказывается в форме предоставления кредитов или реструктуризации уже имеющегося внешнего государственного долга. Такая финансовая поддержка оказывается не безвозмездно и сопровождается рядом экономических и политических условий, несоблюдение которых грозит стране-нарушителю серьезными санкциями.

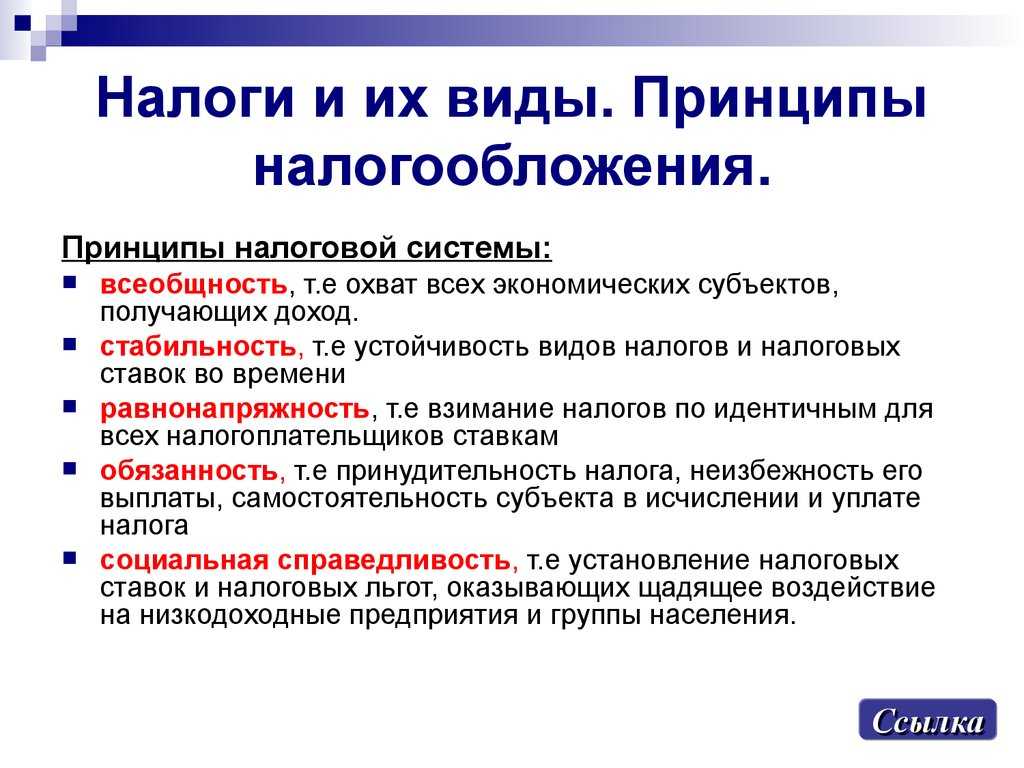

Принципы формирования системы

Когда происходит формирование налоговой системы, в качестве основы и ориентира используются определенные принципы:

- Налоги разделяются по уровням изъятия.

- Обязательное наличие механизма, который будет блокировать возможность двойного налогообложения.

- Грамотное сочетание гибкости и стабильности налоговой системы, необходимые для обеспечения соблюдения экономических интересов участников общественного производства. При этом должна наблюдаться стабильность в правилах реализации налогов. Речь идет о ставках, элементах и видах системы, которые предельно редко корректируются при изменении экономических условий.

- Изучая функции налоговой системы, стоит отметить и такой принцип ее формирования, как единый уровень ставок для всех предприятий. Если у различных организаций фиксируются равные доходы при одинаковых условиях их получения, то они должны облагаться одними и теми же налогами.

- Структура системы налогообложения должна быть комплексной и сочетать в себе различные виды сборов и платежей.

- В обязательном порядке в процессе формирования системы налогообложения должны быть реализованы такие принципы, как удобство формы, экономность, равномерность, точность и отсутствие чрезмерного давления.

- Единая налоговая ставка должна быть дополнена грамотной системой льгот, которые имеют целевой и адресный характер, связанный с защитой окружающей среды, стимулированием НТП и социальной сферой.

Если оценивать налоги по способу взимания, то их можно разделить на косвенные и прямые.

Косвенные устанавливаются в форме надбавок к цене тарифов на услуги (таможенные пошлины, акцизы, НДС) или цены на товары. Функции налогов такого типа сводятся к тому, чтобы стимулировать предприятия, удерживать сумму налога с других плательщиков и сдавать эти средства впоследствии финансовому ведомству.

Прямыми налогами облагается непосредственно имущество и доходы плательщиков. В качестве объекта налога может выступать доход субъектов (процент, зарплата, прибыль) и стоимость имущества (основные средства, земля и др.).

Классификация налогов

В современной налоговой практике существует множество классификаций налогов, определяющих их отдельные виды.

К числу основных классификаций налогов относятся:

-

Классификация налогов в соответствии с объектом, согласно которой выделяют два вида налогов:

- налоги прямые, то есть те, взимание которых осуществляется непосредственно с субъектов налогообложения (получателей доходов). К данному виду налогов относятся налоги на доходы (в российской практике это налоги на прибыль организаций, на доходы физических лиц);

- налоги косвенные, то есть те, которые относятся на ресурсы, товары, услуги, виды деятельности. Специфика косвенного налогообложения заключается в том, что их уплачивает конечный потребитель. К числу данного вида налогов относятся все налоги, включаемые в цену товара как акцизы, торговые сборы и так далее.

Замечание 2

В настоящее время граница между косвенным и прямым налогообложением максимально размыта. Однако следует признать, что именно на косвенные налоги преимущественно возлагается выполнение фискальной функции налогов, то есть именно этот вид обеспечивает формирование большей части государственных доходов.

-

Классификация налогов в соответствии с субъектом, согласно которой выделяют два вида налогов:

- налоги центральные, то есть те, которые действуют на территории всего государства;

- налоги местные, то есть те, которые действуют на территории отдельных муниципальных образований.

В российской практике данная классификация получила развитие в связи с формированием трехуровневой системы налогообложения. В связи с этим классификация налогов по субъекту включает следующие виды налогов:

- налоги федеральные, то есть те, которые обязательны к уплате на территории всей страны (к примеру, налог на добавленную стоимость, налог на доходы физических лиц и прочие);

- налоги региональные, то есть те, которые обязательны к уплате на территории отдельного региона (к примеру, налог транспортный);

- налоги местные, то есть те, которые обязательны к уплате на территории отдельного муниципального образования (к примеру, налог земельный).

-

Классификация налогов в соответствии с их целевым использованием, согласно которой выделяют два вида налогов:

- налоги маркированные, то есть те, которые ориентированы на финансирование конкретных видов государственных или муниципальных расходов (в российской практике такой характер в настоящее время присущ только страховым платежам на пенсионное, медицинское и социальное обеспечение);

- налоги немаркированные, то есть те, расходование которых не связано с конкретными нуждами (в российской практике все виды налогов, кроме страховых взносов). Несомненным преимуществом данного вида налогов является то, что они обеспечивают гибкость бюджетной и налоговой политики, позволяя направлять полученные в результате налогообложения средства на финансирование приоритетных в конкретный момент времени нужд;

-

Классификация налогов в соответствии с характером налогообложения, согласно которой выделяют два вида налогов:

- налоги пропорциональные, то есть те, которые предусматривают сохранение процентного отношения ставки налога к доходу, даже при условии изменения последнего;

- налоги прогрессивные, то есть те, которые предусматривают увеличение процентного отношения ставки налога к доходу при условии роста последнего;

- налоги регрессивные, то есть те, которые предусматривают уменьшение процентного отношения ставки налога к доходу при условии роста последнего.

Реализация экономической политики государства

Финансовая политика реализуется обычно в несколько этапов:

- Формирование научно обоснованных концепций развития финансов на основе изучения требований экономических законов, всестороннего анализа перспектив усовершенствования производства и нужд населения.

- Определение основных направлений использования финансов в перспективе и в текущем периоде, то есть формирование стратегии и тактики финансовой политики. На этом этапе, исходя из поставленных целей следует учитывать возможности увеличения и уменьшения объемов финансовых ресурсов, а также внешние, политические и экономические факторы.

- Непосредственные практические действия, направленные на достижение поставленных целей.

Разумеется, финансовая политика начинает прямо влиять на экономику только на третьем этапе, но такое влияние определяется содержанием двух предыдущих этапов.

Финансовую политику рассматривают преимущественно в определенном временном периоде: долгосрочном (перспективном) или краткосрочном (текущем).

Текущая финансовая политика связана с оперативным регулированием звеньев финансовой системы, их сбалансированием и поддержкой равновесия между ними.

Перспективная финансовая политика рассчитана на продолжительный период. Она должна обеспечить выполнение стратегических масштабных заданий, требующих больших затрат времени и капитала. Стратегические задания финансовой политики чаще всего связывают со структурными изменениями в финансовой системе и финансовом механизме в целом.

В зависимости от длительности периода и характера решаемых задач финансовая политика подразделяется на финансовую стратегию и финансовую тактику.

Финансовая стратегия – это долговременный курс финансовой политики на перспективу, предусматривающий решение крупномасштабных задач, поставленных экономической и социальной стратегией.

Финансовая тактика – это краткосрочная политика, направленная на решение задач конкретного этапа развития государства и связанная с оперативным изменением форм и методов организации финансовых отношений, перегруппировкой финансовых ресурсов исходя из текущих потребностей страны.

В процессе разработки финансовой стратегии прогнозируются основные тенденции развития финансов, формируются концепции их использования, намечаются принципы организации финансовых отношений. Выбор долговременных целей и составление целевых программ финансовой политики необходимы для концентрации финансовых ресурсов на главных векторах экономического и социального развития. Финансовая тактика направлена на решение задач конкретного этапа развития государства.

Финансовая стратегия и тактика тесно взаимосвязаны между собой и взаимозависимы. Стратегия создает благоприятные условия для решения тактических задач. Тактика, выявляя решающие участки и узловые проблемы развития экономики и социальной сферы, предлагает оперативные способы изменения форм организации финансовых отношений, позволяет в более сжатые сроки, с наименьшими потерями и затратами решать задачи, намечаемые финансовой стратегией.

Временной период финансовой политики определяет способы и методы ее реализации. Их регулирующее содержание связано с выбором одного из трех основных направлений финансовой политики: экономического развития, стабилизации или ограничения деловой активности. Указанные направления применяют в контексте конкретных социально-экономических условий страны. С каждым вариантом связаны определенные меры по реализации финансовой политики.

Под политикой экономического развития подразумевают систему финансовых мер, направленных на увеличение фактического объема валового национального продукта (ВНП) и повышение уровня занятости населения.

Политика стабилизации — это система финансовых мер, направленных на поддержание объема выпуска продукции на достигнутом в стране уровне.

Политика ограничения деловой активности — это система сдерживающих финансовых мер, направленных на снижение темпов роста реального объема ВВП по сравнению с достигнутыми. Правительство применяет такую политику в периоды экономического подъема для того, чтобы предотвратить кризис перепроизводства.

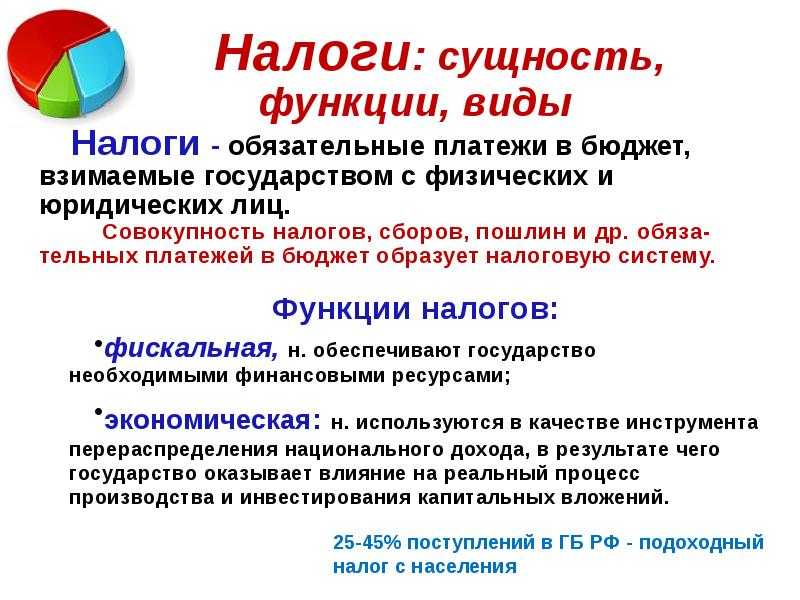

Налоги и сборы

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

Различия между налогом и сбором

- Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

- Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

- Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

- Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

Фискальная функция налогов

Эту функцию можно определить как основную, поскольку она отражает саму суть и миссию налогообложения. Речь идет об изъятии части доходов граждан и компаний в пользу государственного бюджета. Цель таких сборов предельно логична — формирование материальной основы, которая позволит государству выполнять свои функциональные обязанности.

Фискальную функцию можно проследить в любой системе налогов. Более того, она всегда будет актуальна, поскольку при растущих позициях государства в социальной, экономической, правоохранительной и других сферах происходит повышение расходов. Это, в свою очередь, означает, что возрастает доля общественного продукта, который перераспределяется посредством налоговой системы.

Согласно традиционному мнению, фискальная функция налогов считается ключевой, а все остальные направления — производными от нее. Но, разумеется, на одном фискальном факторе успешную государственную политику построить не удастся, поэтому необходим комплексный подход.

Сущность и функции налогов

Начальной формой проявления сущности налогов является вносимые гражданами денежные средства на цели финансирования расходов публичной власти. В результате налоговое бремя на минимальном уровне определялось тем, какая сумма расходовалась на выполнение государством своих основных функций, в числе которых расходы на государственное управление, оборону, охрану порядка и суды. Расширение функциональной нагрузки государства естественным образом требовало увеличение налогов.

Замечание 1

На современном этапе общественного развития налоги выступают в качестве важнейшего источника доходов бюджетной системы, причем доля налоговых доходов в отдельных странах может достигать 90 процентов от их общей суммы.

Степень правильности построения налоговой системы, организации сбора налогов прямо влияет на эффективность функционирования всей национальной экономики.

Вариации в отношении налогов и налоговых льгот обеспечивают воздействие на динамическое и структурное движение экономики, на величину капиталовложений и уровень занятости, темп развития научно-технического прогресса и так далее. Посредством налоговой политики государство наделено возможностью компенсировать дефекты, присущие рыночной системе, регулировать стихийно формирующиеся пропорции инвестиций и сбережений, доходность различных отраслей деятельности.

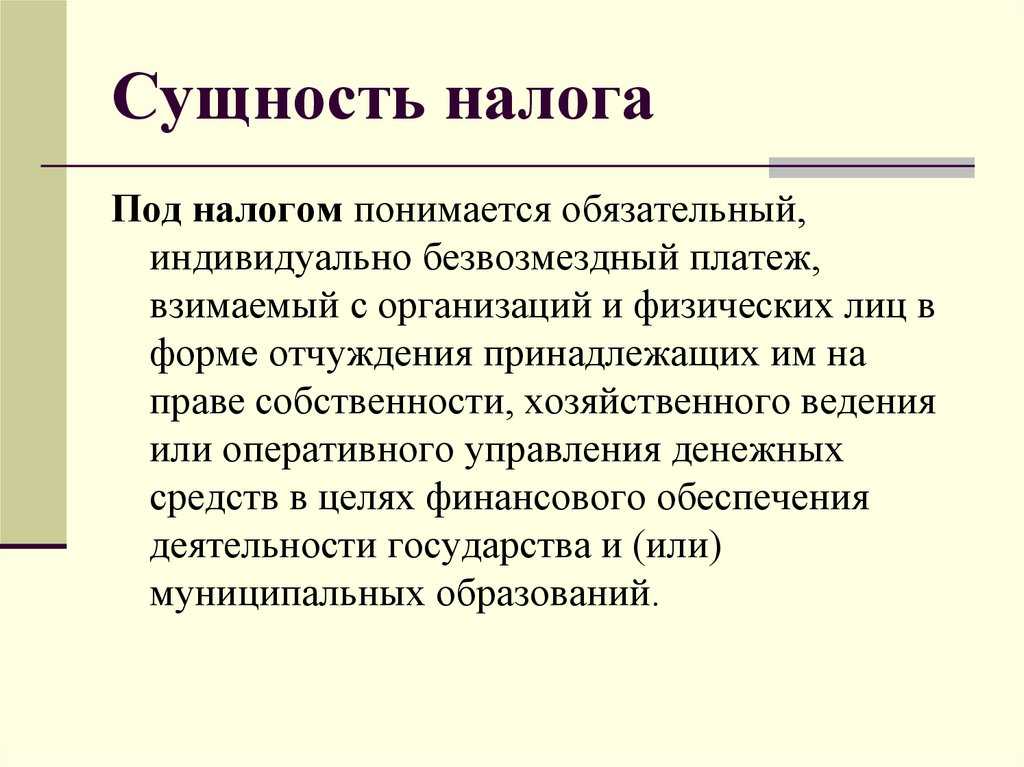

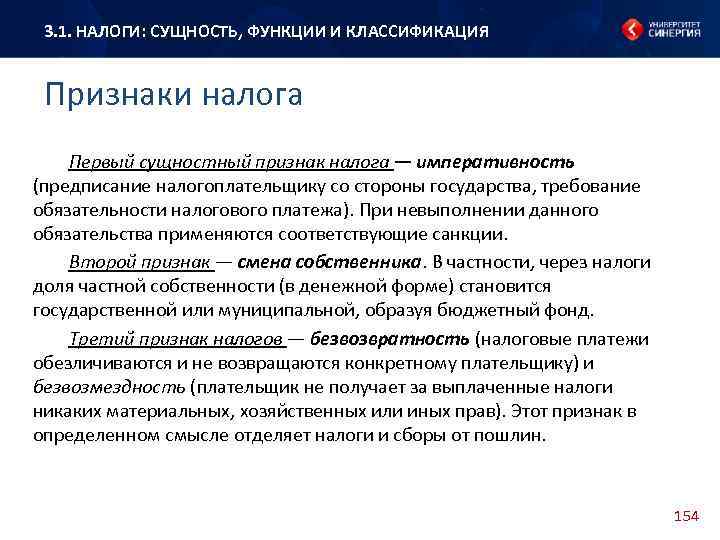

Российское налоговое законодательство дает четкое определение налога, согласно которому под последним понимается платеж обязательного индивидуально безвозмездного характера, взимаемый с юридических и физических лиц в виде отчуждения их денежных средств с целью финансирования нужд государственного и муниципального управления.

Законодательно утвержденное определение налога позволяет выделить следующие его основные черты, к числу которых относятся:

- обязательность его исчисления и уплаты (налогоплательщик не имеет права по собственному выбору отказаться от уплаты налога, если законодательством на него возложена такая обязанность);

- безвозмездность индивидуального характера;

- отчуждаемость принадлежащих налогоплательщику денежных средств;

- предназначение собранных средств для финансирования государственных и муниципальных нужд.

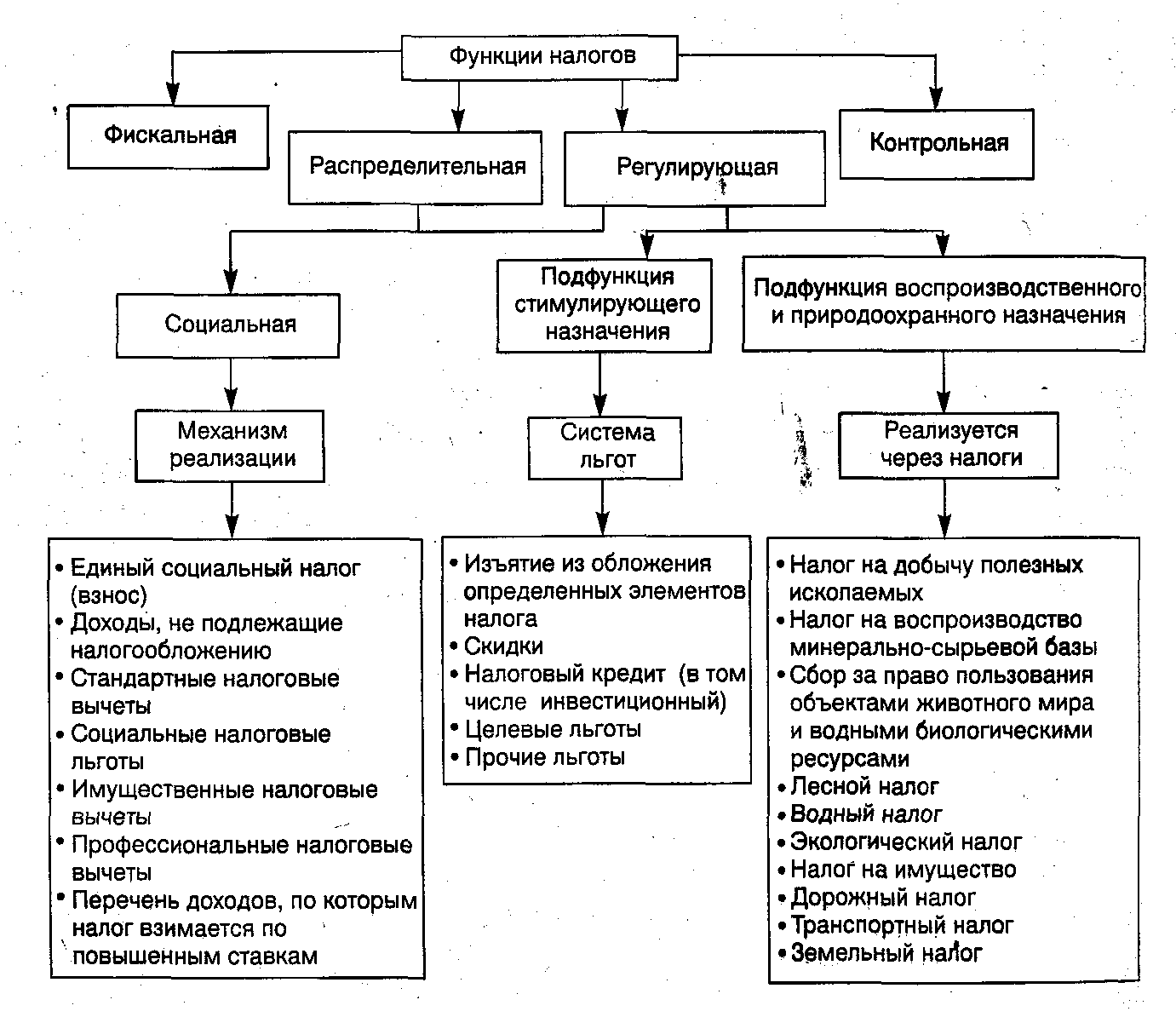

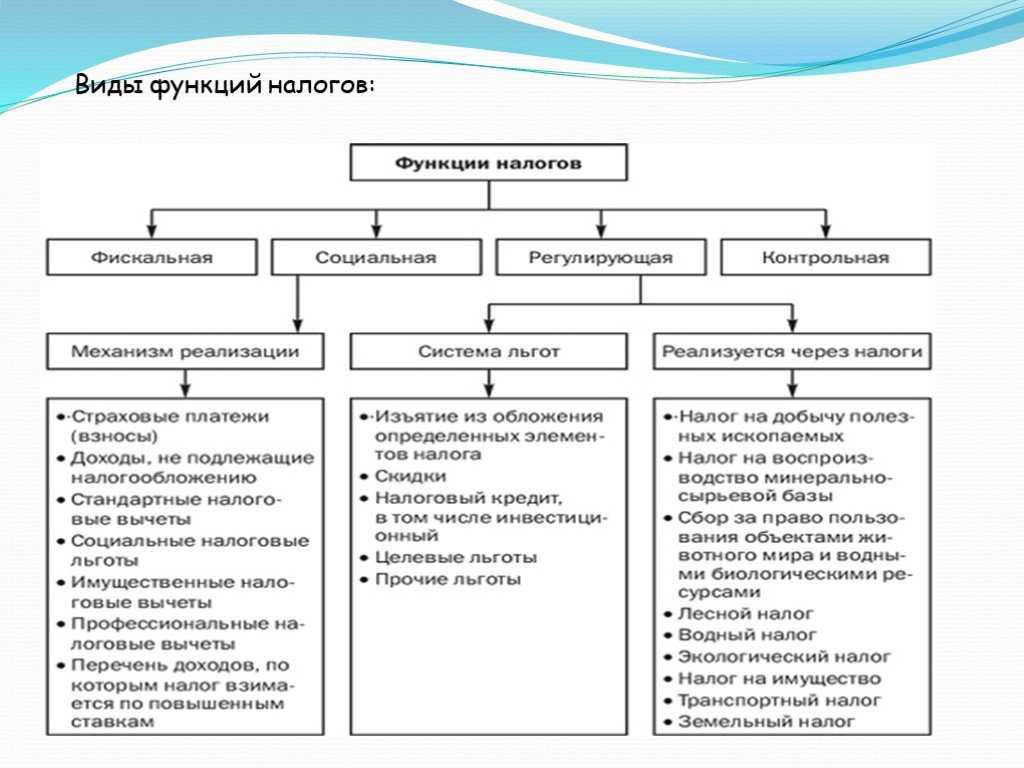

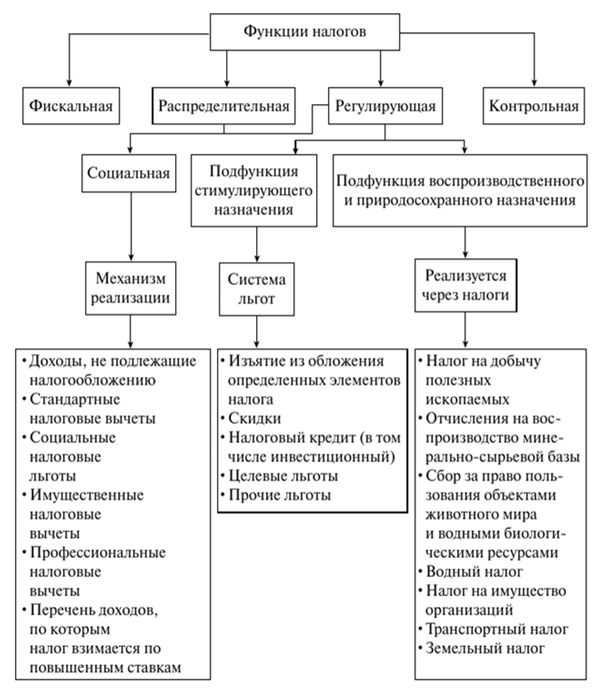

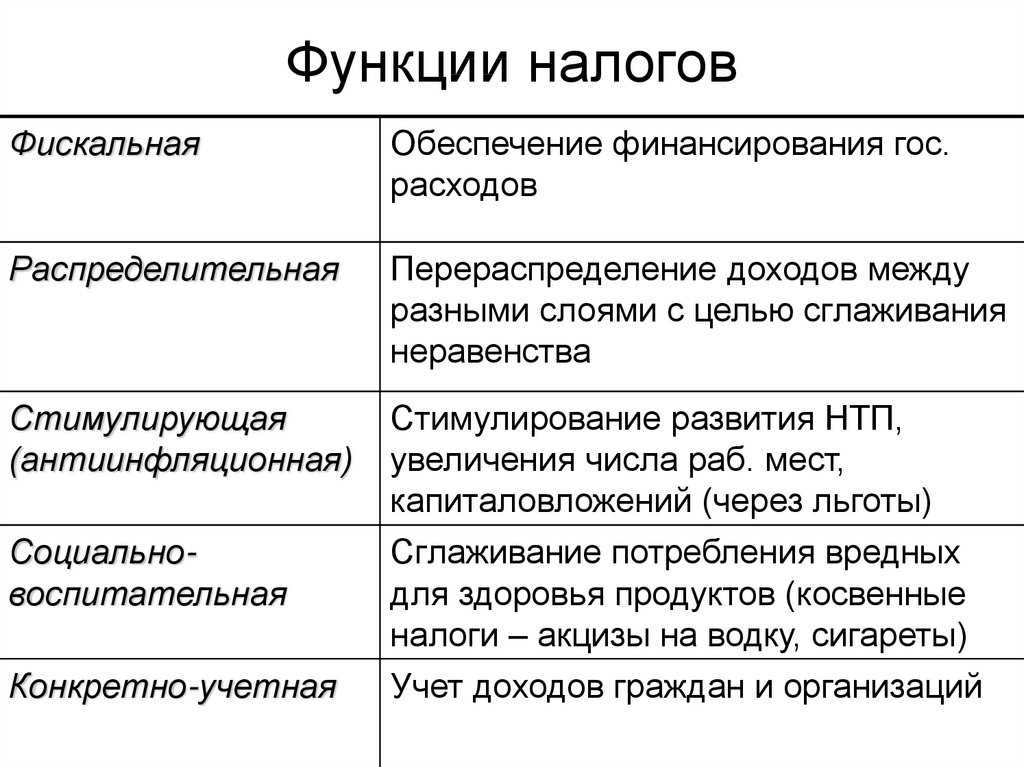

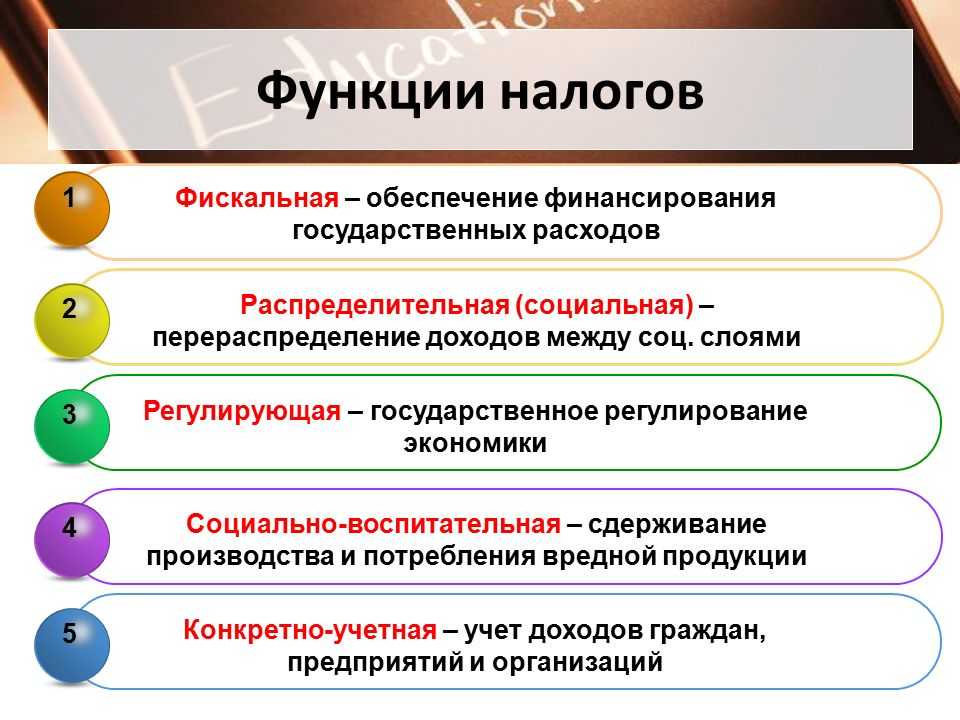

Сущность налогов раскрывается через выполняемые ими функции. К числу функций налогов относятся:

- функция фискальная, выражающаяся в обеспечении формирования фонда средств, направляемых на финансирование государственных расходов;

- функция регулирующая, выражающаяся в воздействии на распределительные и перераспределительные процессы посредством изъятия части доходов;

- функция социальная, выражающаяся в использовании налогов в целях обеспечения социального равенства.

Регулирующее влияние

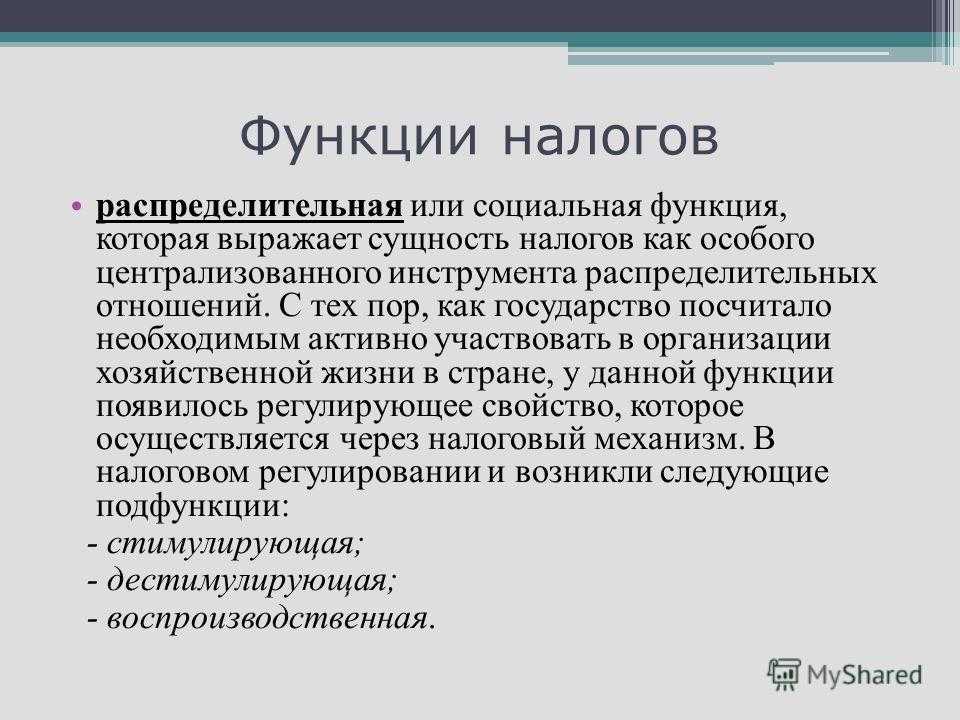

В этом случае речь идет о таком аспекте системы, как экономическая функция налогов. Ее основной целью является реализация налоговой политики государства посредством использования различных механизмов. В свою очередь, это направление влияния государства можно разделить на воспроизводственную, стимулирующую и дестимулирующую подфункцию системы налогообложения.

Говоря о стимулирующей подфункции, стоит понимать ряд мер, направленных на поддержку развития определенных экономических процессов. Реализация подобной стратегии происходит при помощи системы освобождения и льгот. На данный момент система налогообложения дает возможность пользоваться широким спектром налоговых льгот предприятиям инвалидов, компаниям, работающим в сельскохозяйственной сфере, и тем организациям, которые осуществляют капиталовложения в благотворительность и производство.

Функции налоговых органов, действующие в рамках дестимулирующего направления, ориентированы на установление определенных препятствий посредством налогового бремени, для развития конкретных экономических процессов. Проявляться такое воздействие может в виде установления налога на вывоз капитала, увеличенных таможенных пошлин, повышения налоговых ставок, акциза, обложения имущества и др.

Что касается воспроизводственного направления, то регулирующая функция налогов в этом случае ориентирована на аккумулирование средств с целью восстановления ресурсов, которые активно эксплуатируются. Инструментами, позволяющими реализовать данную подфункцию, являются выплаты за воду, отчисления на воспроизводство минерально-сырьевой базы и др.

Стоит отметить, что влияние стимулирующей подфункции нельзя назвать значительным, оно, скорее, косвенное. А вот в случае с дестимулирующим эффектом регулирующая функция налогов оказывает радикальное воздействие

Но при такой стратегии важно грамотно рассчитать налоговое бремя, в противном случае эффективность производства значительно снизится, и произойдет отток инвестиций из-за высоких ставок

Классификация налоговых платежей

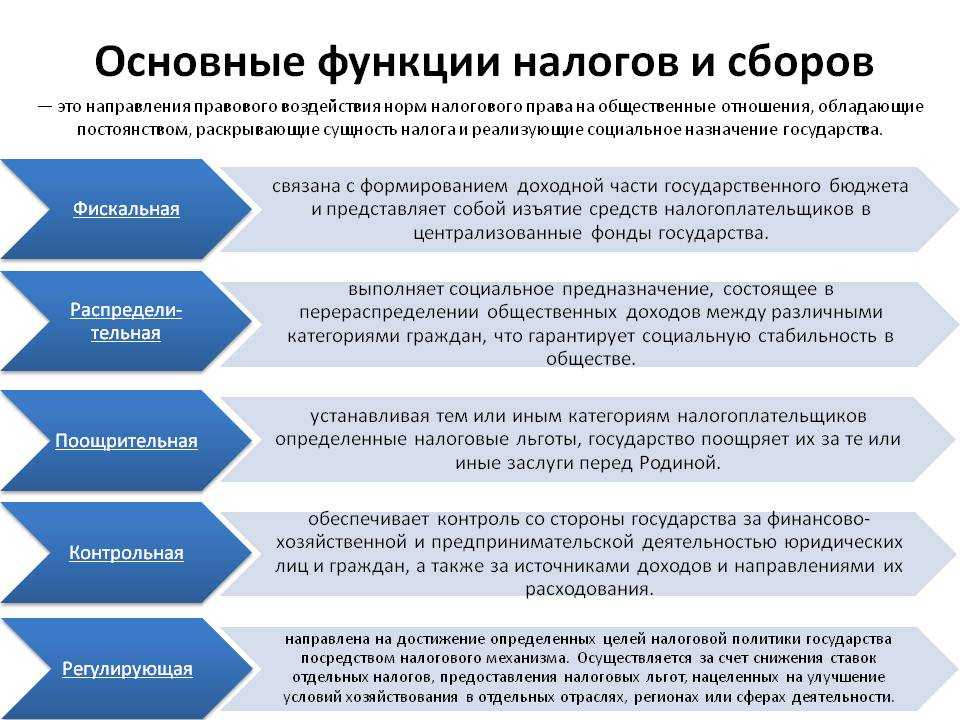

Ключевая группировка подразумевает разделение всех фискальных обязательств на три группы:

- Федеральные — платежи, условия и нормы налогообложения по которым утверждаются на высшем уровне — Правительством Российской Федерации. Например НДФЛ, налог на прибыль, НДС. Региональные и муниципальные власти не могут ставить дополнительные условия, нормы и порядок налогообложения по таким платежам.

- Региональные — обязательства, условия применения которых устанавливаются законодательными властями региона, субъекта, автономной области. Например транспортный сбор.

- Местные или муниципальные — это сборы, которые регулируются на уровне муниципальных образований. Например земельный сбор.

ВАЖНО!

Полный перечень налогов и их виды, принципы налогообложения закреплен в НК РФ, то есть на федеральном уровне. Региональные и местные власти не могут вводить новые обязательства, однако вправе регулировать порядок обложения по отдельным обязательствам (ставки, объекты обложения, льготы, вычеты, отчетные периоды, авансовые расчеты).. Вторая по значимости группировка — классификация по способу изъятия

Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор

Вторая по значимости группировка — классификация по способу изъятия. Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор.

Косвенные — это надбавка определенного рода, которая включается в стоимость товара, работы или услуги. Например, НДС или акциз.

Еще больше информации по налогам в КонсультантПлюс

КонсультантПлюс предлагает глубокий анализ и детальные материалы по этой теме. В системе найдете не просто законы в актуальной редакции, но и комментарии экспертов, пошаговые инструкции и примеры реальных дел.

Дополнительные функции налогов

К этим функция относятся:

-

Распределительная (социальная) – сущность этой функции состоит в распределении общественных доходов среди различных категорий населения страны — от состоятельных слоев к неимущим. Это затрагивает образование, медицину, воспитание и др. Данное перераспределение гарантирует социальную стабильность в обществе.

Замечание 2

Примером действия распределительной функции являются акцизы. Этот вид налогов устанавливается лишь на некоторые виды товаров, которые имеют статус предметов роскоши. Также примером реализации распределительной функции выступает и механизм прогрессивного налогообложения, в котором величина налоговых ставок возрастает вместе с ростом величины доходов налогоплательщика.

-

Стимулирующая – использование этой функции помогает оказать поддержку в развитии тех или иных направлений в экономике. Ее использование связано с применением льгот и освобождений. В современной российской налоговой системе содержится большое число льгот для различных физических и юридических лиц, такие как понижение налоговых ставок, целевые налоговые льготы, освобождение от уплаты налогов отдельных категорий налогоплательщиков и др.

- Дестимулирующая – функция, обратная стимулирующей. Ее применение связано с установлением через налоговое бремя препятствий для развития каких-либо неблагоприятных экономических процессов. Как правило, эта функция реализуется через повышение налоговых ставок.

В чем заключается суть налогов

Для того чтобы эффективно действовать в интересах общества, государство разрабатывает и реализует различные направления политики: экологическое, социальное, демографическое, экономическое и др. В свою очередь, благодаря налоговым взносам происходит формирование финансовых ресурсов страны, которые аккумулируются в государственном бюджете, равно как и во внебюджетных фондах. Поэтому сущность и функции налогов всегда будут актуальной темой.

В основе нынешнего налогообложения лежит 15 социальных законов, а также закон о бюджете и налоговом кодексе.

Непосредственно сами налоги — это не что иное, как платежи и сборы, которые взимает государство с юридических и физических лиц в бюджеты и внебюджетные фонды согласно ставке, фиксируемой в законодательном порядке. Налоги также можно определить как гибкий инструмент воздействия на экономику, находящуюся в постоянном движении. Именно при помощи системы налогообложения становится возможным эффективное сдерживание и поощрение определенных видов деятельности.

Функции налогов и сборов позволяют корректировать развитие различных отраслей промышленности, приводить в состояние баланса платежеспособный спрос, оказывать грамотное воздействие на экономическую деятельность предпринимателей и осуществлять регулирование количества денег, находящихся в обращении.

Функции налогов

- Фискальная — формируют государственный бюджет

- Регулирующая – путём изменения налогообложения решаются важные государственные задачи (например, повышение налогов приводит к повышению пенсий)

- Стимулирующая – стимулирует развитие НТР, приток денежных ресурсов в базовые отрасли экономки (например, предприниматель совершенствует производство с целью получения большей прибыли; а если увеличивается прибыль- то растут и налоги)

- Распределительная – перераспределение денежных средств, собранных в госбюджет, между теми или иными группами населения (повышение пенсий, например).

Налоги: сущность, функции, виды

Ключевая сущность фискальных платежей заключается в том, что государство взимает часть доходов налогоплательщиков для обеспечения деятельности органов власти.

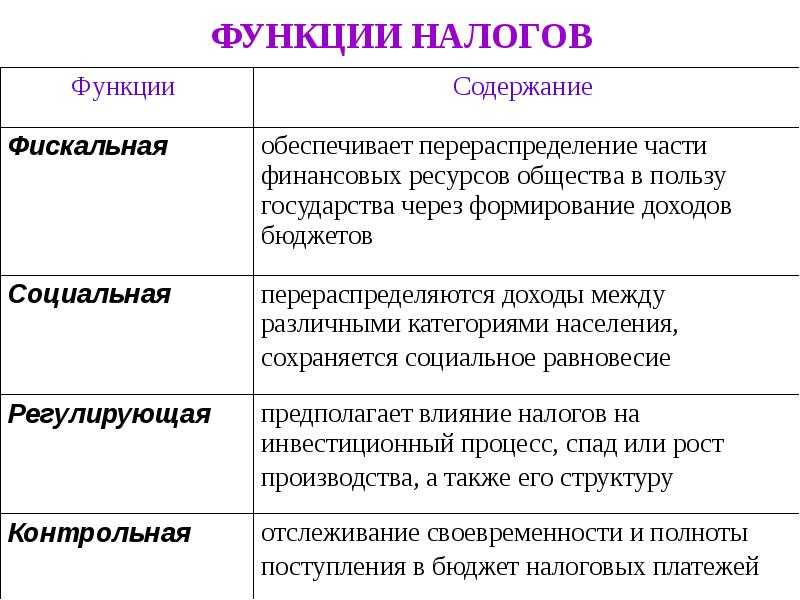

Основные функции:

- Фискальная. Заключается в том, что налоговая система является основным источником доходной части государственной казны. Реализация данной функции производится за счет контроля и санкционирования. Остальные функции являются производными от фискальной, то есть направлены на ее реализацию.

- Распределительная. Данная функция заключается в перераспределении денежных средств между разными категориями населения. Например, органы власти взимают обязательные платежи с налогоплательщиков и направляют эти средства на поддержку малообеспеченных и незащищенных слоев населения.

- Регулирующая. Функция направлена на урегулирование политических и экономических вопросов государства. Иными словами государство разрабатывает такую налоговую политику, которая подразумевает не только всеобщее обложение и изъятие, но и предусматривает право воспользоваться льготами, вычетами, освобождениями и прочими привилегиями.

- Контрольная. Позволяет государству контролировать правильность, полноту и своевременность расчетов с бюджетом. Иными словами специально созданная служба непрерывно контролирует полноту и своевременность уплаты обязательных платежей в бюджет. За нарушение (просрочки, недоимки, уклонения) предусмотрены штрафные санкции.

Все фискальные обязательства имеют сложную классификацию по различным принципам. Далее рассмотрим основные налоги, их виды, сущность и понятие для каждого платежа.

Регулирующая

Не менее чем контрольная функция налогов, важна и регулирующая. В современных антикризисных условиях в РФ она имеет особое значение. Это воплощение активного воздействия государства на социальную и экономическую жизнь.

Во временном ключе эта функция связана с перераспределением налоговых платежей между юридическими и физическими лицами, различными экономическими отраслями, государством и его территориальными образованиями. Главная ее задача — регулировать уровень дохода различных категорий населения. Это воплощается через систему налоговых сборов, льгот и платежей.

Цель применения льгот — уменьшение налоговых обязательств конкретных групп граждан. Тут выделяется следующее:

- Изъятия. Льгота, направленная на выведение из-под налогообложения конкретных типов объектов.

- Скидки. Это льготы, направленные на уменьшение налоговой базы.

- Налоговый кредит. Льгота, направленная на уменьшение окладных сумм или налоговых ставок.

Что касается налоговых кредитов, они могут принимать следующие формы:

- Понижение ставок налога.

- Сокращение окладных сумм.

- Налоговые каникулы — полное освобождение от уплаты налогов на конкретный промежуток времени.

- Возврат уплаченного ранее налога — полный или частичный.

- Отсрочка или рассрочка налогового платежа. Сюда входят и инвестиционные налоговые кредиты.

- Зачеты ранее внесенных налогов.

- Замена уплаты налога (или уплаты какой-то его части) натуральным выражением.

Эта функция направлена на регулирование финансовой и хозяйственной деятельности различных компаний и предприятий через систему налоговых платежей, которые аккумулируются государством и предназначаются для восстановления израсходованных ресурсов (по большей части природных), для их большего вовлечения в будущем в производство, для ускорения роста экономики.

К регулирующим налогам, как правило, относят следующее:

- Налог на воспроизводство минерально-сырьевых ресурсов.

- Налог на пользование недрами.

- Налог на получение права пользования объектами животного мира, водными биоресурсами.

- Водный налог.

- Лесной налог.

- Экологический налог.

- Дорожный налог.

- Налог на собственность.

- Транспортный налог.

- Земельный налог.

Важно отметить, что регулирующая налоговая функция проявляет себя не только в сфере производства. Также она действует через платежеспособность физических лиц