Подход: как рассчитать бухгалтерскую прибыль

Согласно Положению по ведению бухучета и отчетности в РФ (приказ Минфина № 34-н, п. 79), рассматриваемый показатель – это окончательный финансовый результат за отчетный период. Его определяют на основании:

- документов бухучета по всем хозяйственным операциям;

- статей баланса.

Таким образом, суммируют все источники доходов. А сама формула бухгалтерской прибыли выглядит так:ПРб = Д – Зяв Где: Д – доход компании за рассматриваемый период; Зяв – явные издержки, к которым относят затраты на оплату труда, приобретение оборудования, коммунальные платежи и т. п.

ПРИМЕР 1

На основании учетных документов и бухгалтерского баланса получила в 2021 году доходы в размере 10 млн руб. В таблице представлены расходы, связанные с финансово-хозяйственной деятельностью. Чему будет равна бухгалтерская прибыль?

| Издержки | Сумма, руб. |

| Оплата услуг банка | 500 000 |

| Зарплата сотрудникам | 6 000 000 |

| Коммунальные платежи | 1 500 000 |

| Другие расходы | 900 000 |

Решение: 10 000 000 – 8 900 000 = 1 100 000 руб.

ПРИМЕР 2

Доходы за прошедший год составили 6,5 млн руб., а расходы – примерно тоже 6,5 млн руб. Чему будет равна бухгалтерская прибыль?

Решение: поскольку оба показателя равны, деятельность не принесла организации ни прибыли, ни убытков.

Откуда разница?

Различия при расчетах возникают из законодательных и нормативных документов, регулирующих налоговый и бухгалтерский учет:

- В бухгалтерском учете для расчета прибыли в доходную и расходную часть приведенной формулы включаются все суммы, которые подтверждены первичной документацией и корректно отражены в учетных регистрах. Основа для исчисления доходно-расходных показателей в НУ – Налоговый кодекс. К примеру, для определения налога на прибыль используются нормы гл. 25, где в соответствующих статьях перечислены доходы и расходы, включаемые в базу, а также доходы и расходы, которые в расчет прибыли по НУ включать запрещено.

Вопрос: Налоговая первоначальная стоимость актива не совпадает с бухгалтерской. Разницы — постоянные или временные? Посмотреть ответ

Налоговая прибыль имеет смысл, если налогоплательщик использует ОСНО или УСН, т.е. в случаях, когда необходимо оперировать доходами и расходами фирмы, исчислять налоговую базу. В бухгалтерском учете прибыль рассчитывается при любой системе НО. Иначе говоря, цель исчисления двух видов прибыли разнится: если налоговая необходима для исполнения налогового законодательства и, в конечном счете, наполнения бюджета государства; то бухгалтерская служит прежде всего для принятия верных управленческих решений, внутреннего и внешнего финансового анализа.

Важнейшая разница двух прибылей – в наличии разниц по отчетным периодам. Специфика бухгалтерского и налогового учета такова, что доходы и расходы не могут отражаться всегда в двух учетных системах совершенно одинаково. Часть данных отражается в бухгалтерском учете в одном периоде, а в налоговом – в другом.

Учетные разницы исчисляются и отражаются в регистрах согласно ПБУ 18/02, о котором дальше мы и поговорим.

Виды бухгалтерской прибыли

Ее принято делить в зависимости от того, какие поступления и/или издержки участвуют в формировании показателя бухгалтерской прибыли.

| 1 | Валовая | Денежная сумма, полученная в результате реализации товаров и услуг за вычетом затрат на нее: ПРб = ВЫРУЧКА — СЕБЕСТОИМОСТЬ РЕАЛИЗАЦИИ |

| 2 | Прибыль (убыток) от продаж | Представляет собой разницу между валовой прибылью, коммерческими и управленческими издержками |

| 3 | Прибыль (убыток) до налогов | Суммирует разные показатели видов доходов и отнимает расходы по ним |

| 4 | Чистая прибыль (убыток) | Сумма денежных средств, которая остается за вычетом всех затрат и налогов, сборов, взносов |

Бухгалтерский отчет по прибыли до налогообложения

«Отчет о финансовых результатах» составляется за определенный временной промежуток. В него заносятся все показатели относительно финансовых поступлений и трат, а на их основании делается вывод о различных видах прибыли или убытка.

Важно правильно разнести показатели по соответствующим графам отчетности. При суммировании значений, стоящих в этих графах:

- строка 2200 «Прибыль (убыток) от продаж»;

- строка 2310 «Доходы от участия в других организациях»;

- строка 2320 «Проценты к получению»;

- строка 2340 «Прочие доходы»;

и вычете из полученных данных значений в графах:

- строки 2330 «Проценты к уплате»;

- 2350 «Прочие расходы».

получится итоговый показатель операционной прибыли – строка 2300.

Начнем с понятий и значений

Бухприбыль (БП) является ключевым экономическим показателем. Она характеризует эффективность производства, рациональность вовлечения ресурсов и общую продуктивность финансово-хозяйственной деятельности компании. Рассчитанное значение бухгалтерской прибыли определяется через доходы и расходы — их разница показывает реальное экономическое положение предприятия.

| Бухприбыль | Значение |

| Положительная | Доходы превышают расходы. Работа ведется в правильном направлении, мощности растут, компания получает выгоду. |

| Нулевая | Равенство доходов и расходов. У предприятия нет прибыли и убытков — это точка безубыточности. |

| Отрицательная | Доходность ниже затрат. Для прибыльности такая ситуация невозможна. |

Полученный результат всегда либо положительный, либо нулевой. При отрицательном значении разницы доходов и расходов экономическое положение организации неудовлетворительное, и речь идет о бухгалтерских убытках. Следовательно, фирма получит положительную бухгалтерскую прибыль, если суммарные поступления по всем видам деятельности превысят совокупные издержки за аналогичный период времени.

После расчета проанализируйте основные показатели финансово-хозяйственной деятельности. Для каждого индекса высчитывается прибыльность на один рубль привнесенных материальных затрат. Вот как найти бухгалтерскую прибыль и проверить эффективность вложений:

Шаг 1. Определить доходы и расходы.

Шаг 2. Посчитать бухприбыль: найти разницу между доходностью и издержками.

Шаг 3. Выбрать интересующий финансовый показатель и рассчитать коэффициент по формуле:

где:

- П — извлеченная прибыль от основной деятельности;

- МЗ — сумма материальных затрат.

Если индекс положительный и продолжает расти в заданном временном отрезке, основная деятельность компании является продуктивной. Отрицательное значение характеризует неэффективность вложений и неблагоприятную экономическую ситуацию для предприятия.

Понятие валовой прибыли

Под валовой прибылью понимается разница между поступлениями от продажи организацией продукции, товаров, работ либо услуг и издержками на их производство или покупку. Главное назначение показателя валовой прибыли – определение рациональности расходования трудовых, материальных и прочих ресурсов юридического лица.

Как правило, отчетным периодом для определения величины валовой прибыли является месяц, квартал, полугодие и год. Но для внутреннего экономического анализа и ведения управленческого учета в зависимости от целей компании валовую прибыль можно рассчитывать за более короткий период – неделю, 10 дней, декаду.

Факторы, которые влияют на показатели балансовой прибыли

Для того, чтобы управлять балансовой прибылью,а также приумножать ее, необходимо знать и учитывать все факторы, которые могут влияют на этот показатель.

Существует две основные группы факторов: внешние и внутренние.

Внутренние факторы – это факторы, которые полностью обусловлены всеми процессами, происходящими внутри предприятия. Могут быть производственными и непроизводственными.

К ним относятся:

- уровень управления предприятия;

- грамотность и компетентность руководителей;

- качество и конкурентоспособность продукции;

- степень организации производства;

- мощность используемого оборудования;

- уровень производительности труда;

- эффективность системы планирования.

Внешние факторы – факторы, которые не зависят от деятельности предприятия, факторы внешней среды, но они все же могут оказывать очень существенное влияние на показатель прибыли.

К ним относятся:

- государственная политика регулирования цен, тарифов и штрафов;природные явления;

- способы и нормы амортизации;

- уровень цен на сырьё и ресурсы;

- условия рынка.

Виды прибыли: экономическая и бухгалетрская прибыль

Прибыль — это самый важный качественный показатель эффективности деятельности организации (предприятия), который характеризует рациональность использования средств производства и трудовых, материальных,и финансовых ресурсов.

Существует определенное различие между бухгалтерским и экономическим подходом к издержкам призводства, что и обуславливает различные концепции прибыли.

Бухгалтерская прибыль – это совокупный доход фирмы минус бухгалтерские (то есть явные) издержки;

Экономическая прибыль – это совокупный доход фирмы минус экономические (то есть явные плюс неявные) издержки,

или, если их математически приравнять. то

Экономическая прибыль = Бухгалтерская прибыль — Неявные издержки.

Нормальная прибыль

Составной частью экономических издержек всегда является “нормальная прибыль” — это доход от использования предпринимательского таланта. Нормальная прибыль появляется только в том случае, когда совокупный доход фирмы равен совокупным экономическим издержкам. В этих условиях экономическая прибыль фирмы равняется нулю. Естественно, нормальная прибыль необходима для того, чтобы удержать предпринимателя в данной сфере деятельности.

Чистая экономическая прибыль

Если фирма использует имеющиеся у нее ресурсы самым эффективным способом и совокупный доход превышает совокупные экономические издержки, то возникает положительная экономическая прибыль. В зависимости от рыночной структуры и соотношения элементов монополизма и конкуренции на конкретном рынке экономическая прибыль может сохраняться более или менее продолжительный срок.

Наличие в отрасли положительной или отрицательной экономической прибыли стимулирует приток в отрасль новых предприятий или соответствующий отток фирм в другие сферы деятельности.

Счет для сверки с данными в балансе

Величина бухгалтерской прибыли в балансе не отражается. Туда попадает величина чистой прибыли (или убытка), сформировавшаяся на счете 99 после начисления налога на прибыль. В промежуточной отчетности она совместно с остатком, имеющимся на счете 84, попадает в строку 1370 бухбаланса. В годовом отчете, который составляется после реформации, т. е. после закрытия счета 99 на счет 84, в эту строку заносят сальдо счета 84.

Подробнее о порядке внесения данных в бухбаланс читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Расчет чистой прибыли, величина которой должна совпадать с остатком на счете 99 до реформации баланса, делается также в отчете о финрезультатах с участием строк:

- 2410, в которой показывается сумма начисленного по данным налогового учета текущего налога на прибыль (счет 68);

- 2421, 2430 и 2450, в которых налогоплательщиками, использующими ПБУ 18/02, отражаются ПНО (ПНА), ОНО и ОНА (счета 09, 77, 99);

- 2460, отведенной для прочих данных, учтенных на счете 99.

Для получения чистой прибыли из суммы бухгалтерской прибыли надо вычесть сумму начисленного налога на прибыль и величину ОНА (если за период по ним преобладает дебетовый оборот) и прибавить сумму ОНО (если преобладающим за период является кредитовый оборот).

Если по ОНО или ОНА будут преобладать другие обороты, их надо учесть в расчете с противоположным знаком. Если результатом работы стал бухгалтерский убыток, то сумма начисленного налога на прибыль добавится к нему с отрицательным знаком.

Через налог на прибыль, рассчитанный от бухгалтерской прибыли (условный расход), можно проверить также правильность расчета величины текущего налога, который должен быть равен условному расходу, увеличенному на ПНО и ОНА и уменьшенному на ПНА и ОНО.

ОНА и ОНО в этой формуле также участвуют с учетом знака. При наличии бухгалтерского убытка условный расход меняется на условный доход и знаки этих сумм в расчете меняются.

Операционная прибыль, или прибыль от реализации

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это , очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель EBITDA. Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

Операционная рентабельность = Операционная прибыль / Выручка × 100%

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.

Как регламентируется расчет текущего налога на прибыль

Расчету налога на прибыль законодатель уделяет серьезное внимание. Правила, по которым происходит исчисление налога, содержит ПБУ 18/02

Изменения в этот документ внес Минфин приказом от №236н от 20/11/18. Налог на прибыль отражается в бухгалтерской отчетности, в отчете о финансовых результатах, поэтому его форма тоже была изменена приказом Минфина №61н от 19/04/19.

Напомним, что налог на прибыль юрлиц прямой, иначе говоря, напрямую зависящий от конечных финансовых результатов работы за отчетный период. Он начисляется на величину прибыли, представляющую собой разницу доходов и расходов, которая и является объектом налогообложения.

Важно! Налогообложение определяется правилами гл. 25 НК РФ

Причина такого пристального внимания к исчислению налога очевидна: в бюджетной системе страны он является одним из главных доходообразующих факторов. Налог на прибыль одинаково важен для федерального и региональных бюджетов.

Основное отличие от прежней редакции ПБУ состоит в следующем: текущий налог на прибыль исчисляется в соответствии с Налоговым кодексом. Ранее он рассчитывался исходя из прибыли по бухгалтерским данным, скорректированной на величину отложенных налоговых обязательств, активов, постоянных налоговых обязательств, активов.

Теперь берутся за основу только нормы НК РФ. Разница между бухгалтерским и налоговым учетом при расчете налога на прибыль сведена к нулю.

В ПБУ18/02 задекларированы два варианта, по которым можно определить величину налога:

- по данным БУ;

- по данным, отраженным в налоговой декларации.

Каким бы способом исчисления ни пользовался налогоплательщик, величина текущего налога на прибыль должна равняться сумме, вписанной в налоговую декларацию.

Обратите внимание! По группе консолидированных налогоплательщиков (КГН) налог отражается на отдельном счете, в целом по группе. Этот счет расчетов с участниками консолидированной группы ведется в БУ ответственного участника КГН (ПБУ 18/02 п

22).

Общий алгоритм расчета текущего налога на прибыль и регламентирующие его документы мы разобрали. Выясним теперь, как применять формулу расчета текущего налога на прибыль и отражать сумму в отчете о финансовых результатах.

Прибыль до налогообложения – все термины

Прибыль – финансовый итог, полученный предприятием за определенный временной интервал, учитывающий доходы за вычетом понесенных расходов.

Прибыль, рассчитываемая до налогообложения – это показатель, показывающий разность между валовой прибылью, называемой еще маржинальной, и суммой непроизводственных расходов. Другое название для этого финансового итога предпринимательской активности – операционная прибыль, в англоязычной документации аббревиатура EBITDA или EBT (Earnings Before Tax).

Она считается до того момента, как с нее будут уплачены:

- налоговые сборы;

- начисленные штрафы;

- пени;

- платежи по кредитам.

ОБРАТИТЕ ВНИМАНИЕ! Если у фирмы имеются долгосрочные финансовые обязательства в процентном соотношении, они вычисляются именно в зависимости от показателя прибыли до налогообложения. Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Маржинальная (валовая прибыль), в англоязычной литературе определяемая как «cost of goods sold», то есть «стоимость проданных товаров» (обозначается аббревиатурой COGS) – это выручка предприятия минус себестоимость.

Что такое прибыль

Прибылью называется разница, между заработками бизнеса и его затратами. В расчет идут все полученные доходы и понесенные затраты от всех видов деятельности. Предприниматели начинают заниматься бизнесом только ради получения прибыли, это основа деятельности любой фирмы.

Проще будет разобрать все на примере. Возьмем киоск с хот-догами. Ежедневно, продавая как сам фастфуд, так и напитки к нему, киоск приносит 15 000 рублей. За полный месяц в кассе окажется 465 000 рублей.

Но при этом не стоит забывать о том, что киоск несет и расходы: закупает продукты, платит за аренду места, оплачивает труд работников, коммунальные услуги и, конечно же, налоги. Допустим, что на все это уходит 400 000 рублей в месяц, получается, что прибыль заведения составляет 65 000 рублей в месяц.

Явные и неявные расходы

Как сказано выше, существуют явные и неявные (однозначно не определяемые) затраты бизнеса, которые учитываются при расчете экономической прибыли. Первые из них регистрируются документально и отражаются в отчетности, второй вид расходов однозначно идентифицировать невозможно, как и определить точное количественное их выражение.

К прямым расходам, учитываемым в бухгалтерии, принято относить:

- расходы на оплату труда и страховые взносы за работников;

- затраты на оплату коммунальных платежей;

- затраты на расходные материалы, сырье, канцелярские и иные товары;

- оплата аренды и других расходов, которые можно точно подсчитать.

Под неявными принято понимать неоднозначные затраты, а также недополученную прибыль. К примеру, владелец бизнеса решил не поставлять товары в какой-то регион, посчитав это невыгодным. Однако теоретически он мог получить прибыль, которую и стоит отнести к неявным. Сюда же рекомендуют добавлять недополученную прибыль из-за отказа от внедрения высокотехнологичных производств и оборудования, работая по старинке.

Неявные расходы завязаны на потенциальной прибыли от вложения денег в те или иные направления. Если предприниматель вкладывает деньги в бизнес, то он хочет увидеть на выходе результат. И если эта сумма, которую он получает «на выходе» меньше объективно возможной (предположим, даже от банальных процентов по депозиту в банке, не говоря уже о средней рентабельности по отрасли), то разница и будет недополученной прибылью.

Экономическая прибыль, как следствие, отражает привлекательность проектов для инвесторов – если она есть, то проект приносит больше, чем вложения куда-то еще.

Формула расчета бухгалтерской прибыли

Величина бухгалтерской прибыли рассчитывается как разница между выручкой от реализации продукции, товаров или услуг и внешними издержками предприятия. Введем обозначения:

БП = В – ВИ, где

БП – бухгалтерская прибыль;

В – выручка от реализации;

ВИ – внешние издержки.

Внешние (явные) издержки – это оплата за ресурсы, которые не являются собственностью предприятия. Сюда можно отнести затраты по оплате труда наемных работников, на закупку сырья и материалов, оплата за арендованные помещения, за амортизацию основных средств и коммунальные услуги.

Экономическая прибыль, отличается от бухгалтерской. Она рассчитывается, как разница между выручкой от реализации всей продукции и экономическими издержками, которые состоят из явных и неявных (внешних и внутренних) издержек.

ЭП = В – ЭИ, где

ЭП – экономическая прибыль;

В – выручка от реализации;

ЭИ – экономические издержки.

Внутренние (неявные) издержки – это затраты, связанные с использованием всех ресурсов, находящихся в собственности предприятия. Этот показатель связан с упущенной выгодой. Для руководителя предприятия – это расходы, произведенные на оплату труда персонала, обслуживающего производство. В том случае, если работодатель мог бы сам выполнять всю работу, не требовалось бы делать такие расходы.

Собственники капитала вкладывают свои средства в развитие бизнеса, тем самым получают определенные потери. Если, например, свободные денежные средства инвестировать под проценты, то они начнут приносить доход. Финансовые потери здесь рассчитываются, как недополученный процент от инвестиций. Для предпринимателей, в собственности которых есть недвижимость, издержками является плата за аренду.

Инструкция расчета налога на прибыль

Вот пошаговая инструкция, как посчитать налог на прибыль организаций:

- Определить налоговую базу (то есть прибыль, подлежащую налогообложению).

- Умножить ее на соответствующую налоговую ставку.

Рассмотрим на примере.

Налоговая база, с которой производится уплата, — 1 800 000 руб.

Если региональная ставка в вашей местности основная и равна 17%, то по итогам 12 месяцев вы заплатите следующие суммы.

В местный бюджет:

В федеральный бюджет:

Если в регионе применяется пониженная ставка 13,5%, то расчет следующий.

В местный бюджет:

В федеральный:

На примере расчета налога на прибыль видно, что сумма поступления в федеральный бюджет не меняется — 3% от дохода.

Рассчитаем прибыль по формуле

Бухприбыль является окончательным финансовым результатом за отчетный период — год (п. 79 приказа Минфина России № 34н от 29.07.1998). Общая формула бухприбыли такова:

где:

- Д — доход за период;

- Р — расход.

Для расчета используются только явные (прямые) издержки. При необходимости бухприбыль рассчитывают и за один календарный месяц или квартал, полугодие, 9 месяцев. Такое значение отражается в финансовой отчетности — в форме 2 «Отчет о финансовых результатах» (приказ Минфина России № 66н от 02.07.2010).

Значения показателей формулы есть в промежуточных и итоговых отчетах и в статьях баланса. Вот как определить бухгалтерскую прибыль:

- Открыть баланс.

- Найти необходимые значения в балансовых строках.

- Подставить цифры в формулу.

Расчет по результирующим показателям даст более точные значения прибыльности. По балансу бухгалтерская прибыль фирмы рассчитывается по формуле:

Учет валовой прибыли: проводки

Для отражения валовой прибыли в учете предназначен счет 90 «Продажи». Чтобы подсчитать валовую прибыль за отчетный период, нужно сопоставить обороты по кредиту с оборотами по дебету этого счета в разрезе субсчетов.

Счет 90/9 ежемесячно закрывается путем списания сальдо на счет 99 «Прибыли и убытки». Дебетовый остаток по счету 90/9 означает, что финансовым результатом по обычным видам деятельности предприятия стал валовый убыток, кредитовый свидетельствует о валовой прибыли за месяц. В конце года выполняют закрытие субсчетов по счету 90.

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 90/9 | 99 | Списание валовой прибыли |

| 90/1 | 90/9 | Выручка от продаж |

| 90/9 | 90/2 | Себестоимость продаж |

| 90/9 | 90/3 | НДС |

| 90/9 | 90/4 | Акцизы |

| 90/9 | 90/5 | Налог по реализации |

| 90/9 | 90/6 | Экспортные пошлины |

Рассмотрим на примере отражение реализации продукции и формирование валовой прибыли на счетах бухучета. Основной вид деятельности предприятия – производство легких металлических конструкций (медали, ордена, значки, металлическая фурнитура). В 2016 г. было реализовано продукции 1180000 рублей (в т.ч. НДС 180000 рублей). Себестоимость продукции составила 700000 рублей. В учете бухгалтер отразил реализацию следующим образом:

- Дт62 Кт90/1 = 1180000 – отгрузка продукции;

- Дт90/2 Кт43 = 700000 – списание себестоимости продукции;

- Дт90/3 Кт68 = 180000 – НДС по отгруженной продукции;

- Дт90/9 Кт90/2 = 700000 – закрытие счета;

- Дт90/9 Кт90/3 = 180000 – закрытие счета;

- Дт90/9 Кт99 = 300000 – результат от продаж.

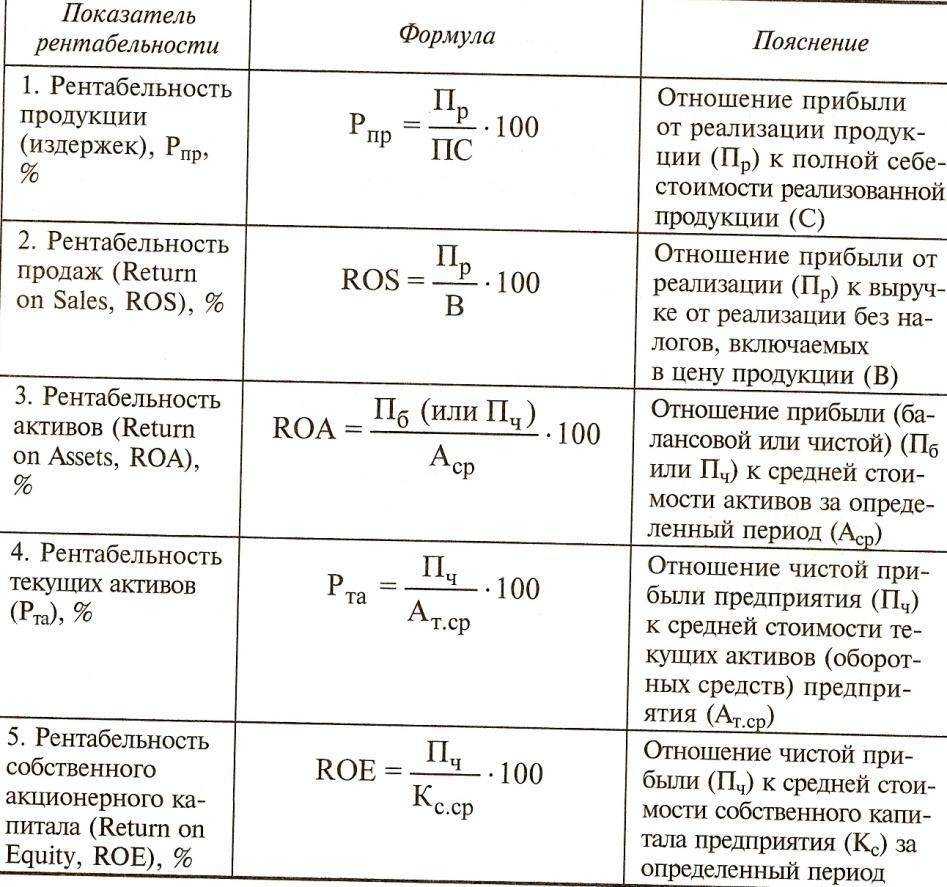

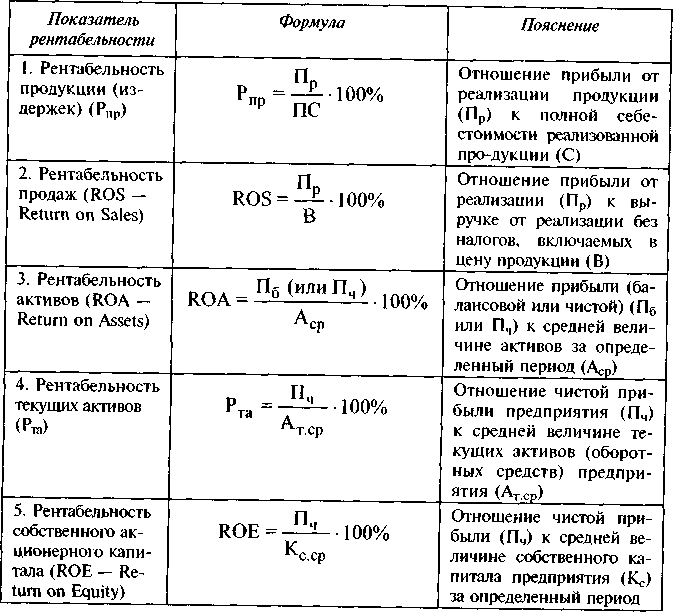

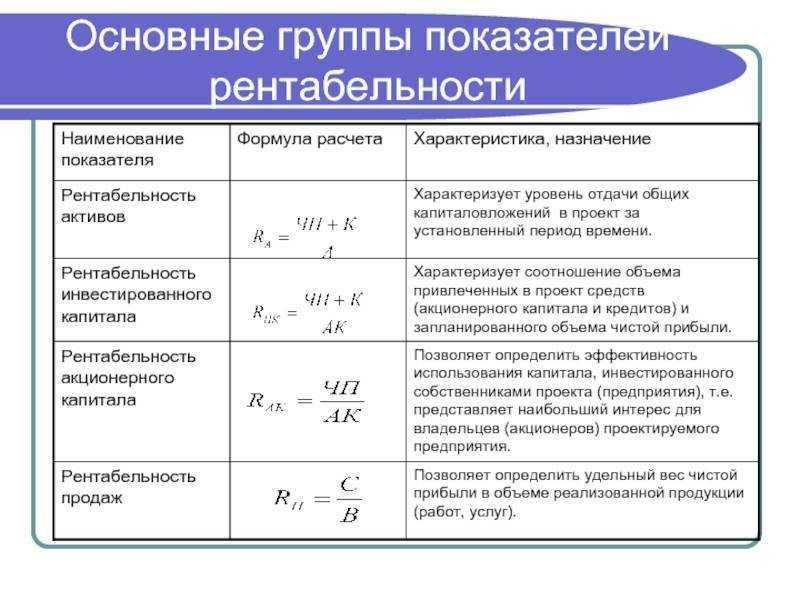

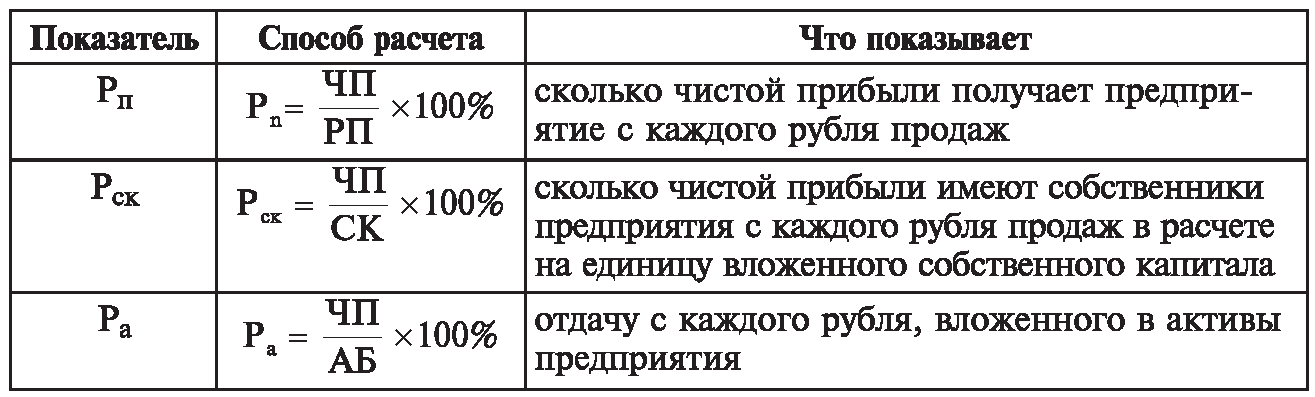

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

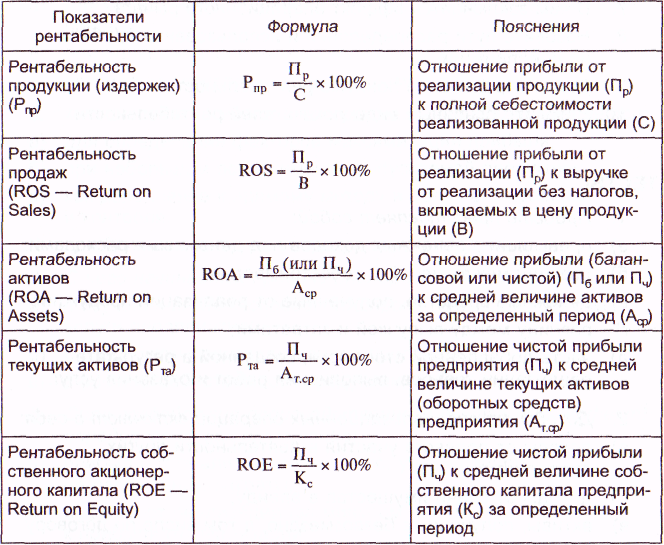

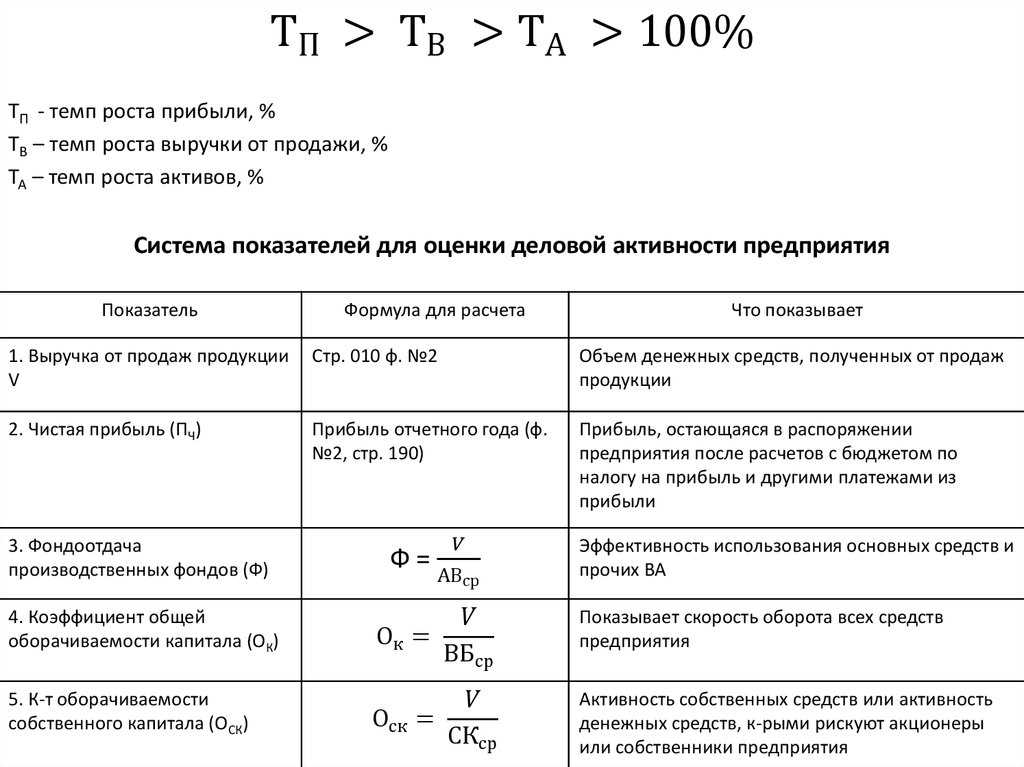

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

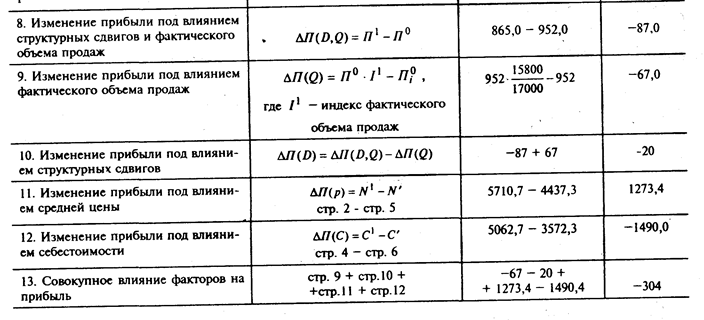

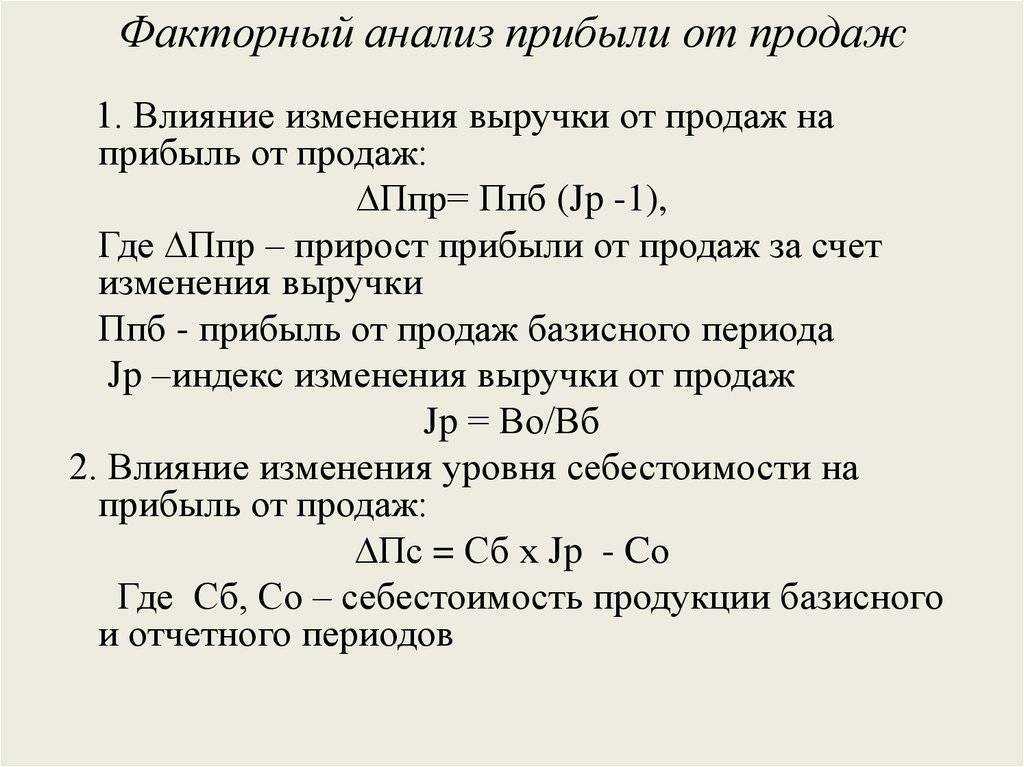

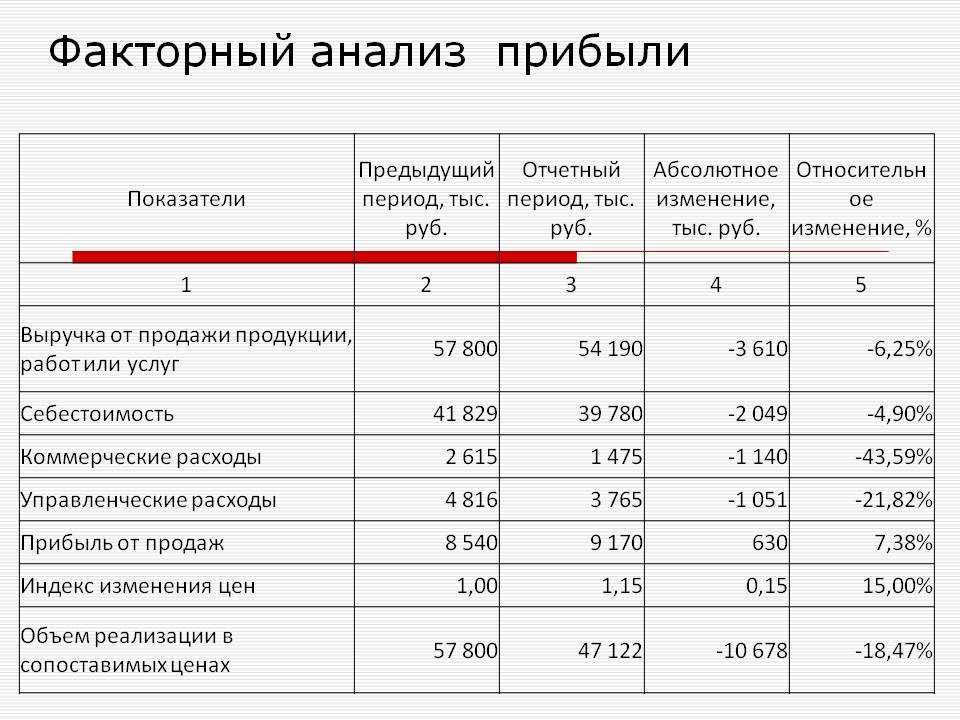

Примеры применения формулы расчета прибыли от продаж

Пример 1. Задача: рассчитать значение Пп за отчетный период с использованием следующих условных данных:

- количество продукции, реализованной за период: 3 000 шт.;

- стоимость 1 ед. товара в среднем: 4 100 руб.;

- СБ 1 ед. товара = 2 500 руб.;

- затраты на продажу (ЗТ): 993 000 руб.

Последовательность расчетов:

- Калькуляция значения В: 3 000 * 4 100 = 12 300 000 руб.

- Калькуляция совокупного значения СБ: 2 500 * 3 000 = 7 500 000 руб.

- Калькуляция значения Пп: В – СБ – ЗТ = 12 300 000 – 7 500 000 – 993 000 = 3 807 000 руб.

Результат показывает, что в отчетном периоде у предприятия убытка не было. Пп = 3 807 000 руб., это значение со знаком «плюс», свидетельствует об эффективности его работы.

Пример 2. Предприятием за отчетный период продано: Оп = 2 500 шт. товара. Стоимость 1 ед. товара: Цт = 1 200 руб. Общая себестоимость проданной продукции: СБ = 1 500 000 руб. Задача: исходя из этих условных данных, рассчитать значение Пп. Калькуляцию производим по формуле Пп = Оп * Цт – СБ = 2 500 * 1 200 – 1 500 000 = 1 500 000 руб.

Заключение

Чистая прибыль — это те деньги, которые остались у компании после покрытия сопутствующих издержек и текущих обязательств. Бизнес распоряжается чистой прибылью, как считает нужным, если нет отельных условий для ограничений. Например, организация-банкрот не может выплатить дивиденды чистой прибылью. В остальном, предприятие может пользоваться прибылью для развития бизнеса, обновления технологий и оборудования, покрытия обязательств и других целей.

ЧП — это комплексный показатель, зависящий от множества внешних и внутренних факторов. Вклад каждого из них можно измерить и проанализировать. Внутренними факторами можно управлять, а от внешних страховаться различными инструментами хеджирования. Существует несколько методов анализа ЧП. Чаще всего используют факторный и статистический. Они довольно просты в применении, но имеют свои недостатки.