Как работает счёт 01

Счёт бухгалтерского учёта 01 — это активный счёт.

По дебету отражают первоначальную стоимость и дооценку ОС. По кредиту — их выбытие и уменьшение стоимости.

В первоначальную стоимость ОС входит не только его цена, по которой была проведена сделка, но и другие сопутствующие затраты. Например:

- Оплата доставки и монтажа.

- Стоимость консультаций, связанных с покупкой ОС.

- Вознаграждение посредника.

- Пошлины и сборы.

Первоначальная стоимость учитывается один раз и потом не изменяется, кроме случаев, когда в неё входит оценочное обязательство.

Аналитический учёт ведётся по каждому объекту ОС отдельно. Субсчета открывают по видам основных средств, аналитические счета — по конкретным инвентарным объектам.

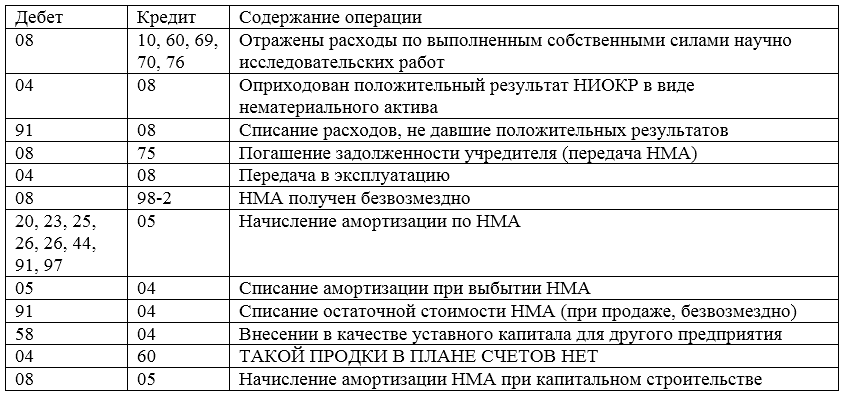

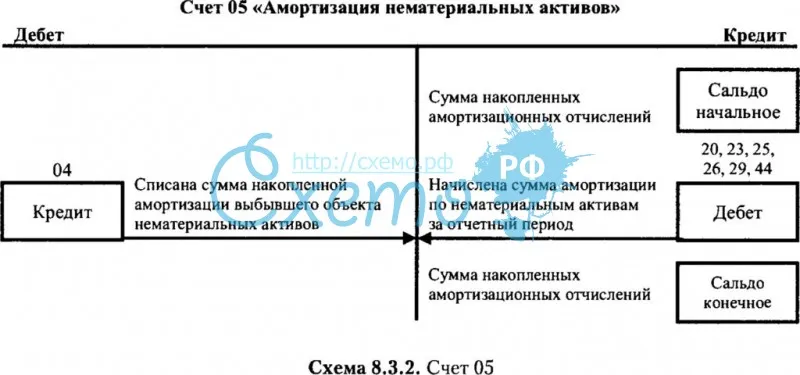

Для чего нужна амортизация НМА

Любое внеоборотное средство, не имеющее физической формы, которое куплено (создано) с целью получения дохода, называется нематериальным активом. Эти активы имеют срок действия более одного года, и их можно оценить в стоимостном выражении. Примеры НМА:

- программное обеспечение вместе с правами на их использование;

- патенты на изобретения с правами их использования;

- лицензии;

- товарные знаки;

- авторские права на произведения искусства, книги, публикации;

- фонограммы;

- базы данных;

- полезные модели, промышленные образцы, и т.д.

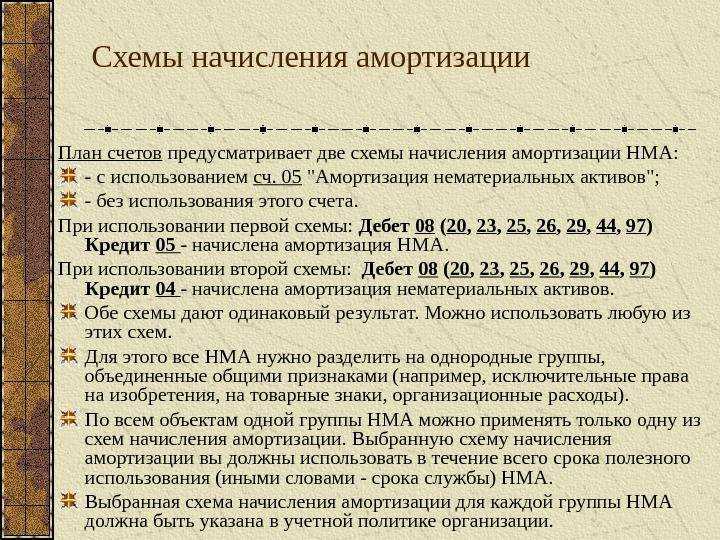

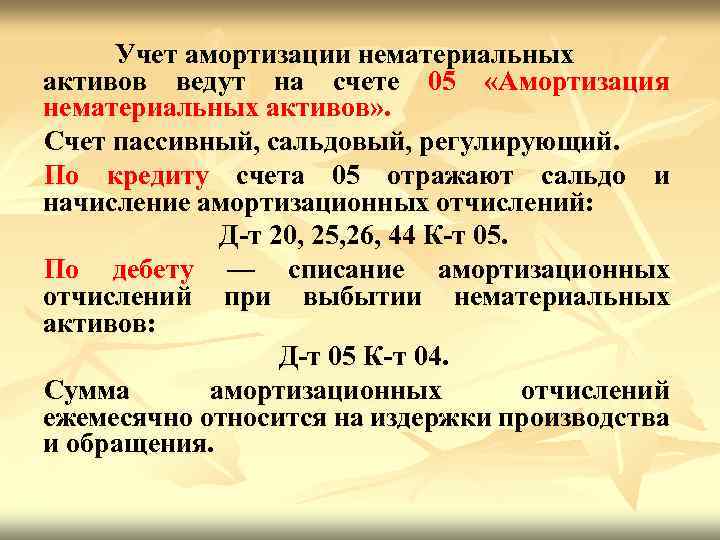

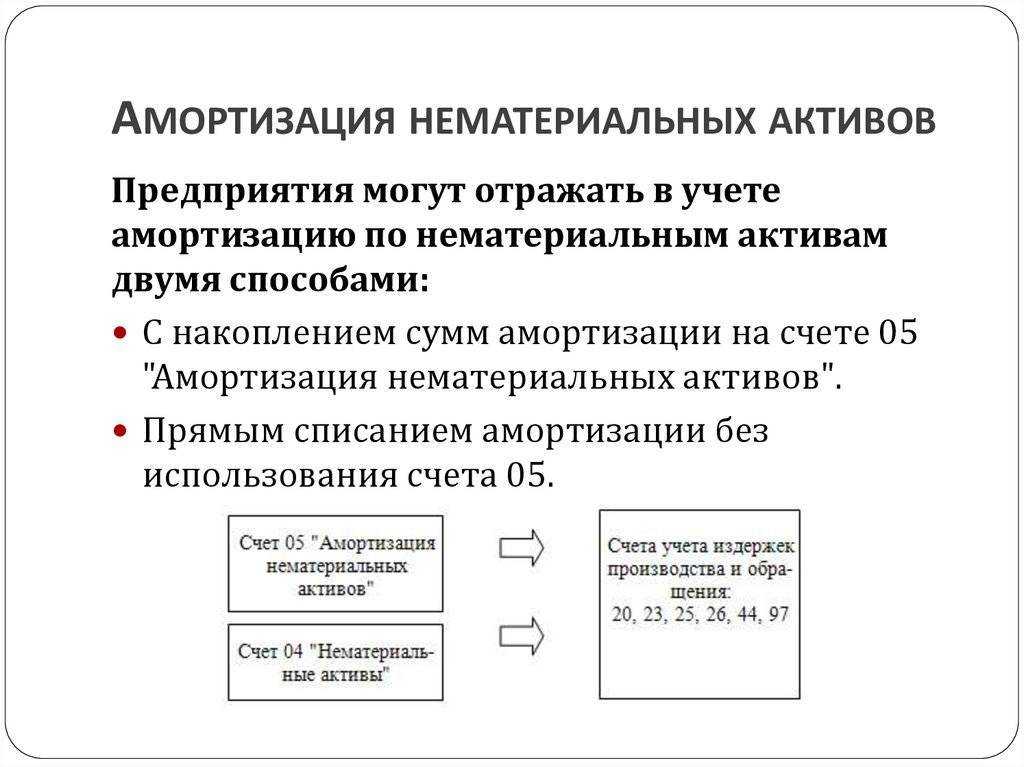

НМА учитываются на счёте 04 с одноимённым названием.

Амортизировать можно только те НМА, по которым определяется срок полезного использования (СПИ), все остальные списываются в момент ввода в эксплуатацию без начисления амортизации.

СПИ привязан к периоду действия прав на НМА. Например, если права на пользование патентом куплены сроком на 5 лет, СПИ больше чем на 5 лет устанавливать нельзя.

Амортизация начисляется ежемесячно, и её сумма будет зависеть от трёх факторов:

- учётная стоимость;

- срок полезного использования;

- метод начисления (можно выбрать один из следующих вариантов: линейный, уменьшаемого остатка, пропорционально объёму работ). Самый распространённый метод начисления — линейный.

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Субсчета и план счетов

Большинство организаций руководствуется Планом счетов, утв. Приказом Минфина №94н от 31/10/2000 г. По отношению к субсчетам в документе отражены три группы синтетических счетов:

- имеющие поименованные субсчета (08, 10, 41, 50);

- имеющие субсчета по видам активов, обязательств, капитала (01, 66, 67, 86);

- не имеющие субсчетов (15, 60, 62, 80).

В скобках приведены для наглядности некоторые из них. По общему правилу список субсчетов является открытым. Это значит, что фирма может вводить свои субсчета дополнительно, если они отражают особенности хозяйственной жизни. Такие дополнения вносятся в рабочий план счетов и закрепляются в учетной политике. Малые предприятия, согласно Приказу Минфина №64н от 21/12/98 г., могут использовать план счетов, вообще не имеющий субсчетов (р. 2 п. 8).

Что относится к ОС

Учет основных средств регламентируется ПБУ 6/01, согласно ему к ОС относится актив в отношении которого одновременно действуют правила:

- предназначен для использования в производстве продукции (выполнении работ, оказании услуг), для управленческих нужд;

- предназначен для использования в течение длительного времени продолжительностью свыше 12 месяцев;

- не предназначен для перепродажи (в обратном случае учитывается, как товар);

- способен приносить доход в будущем.

Главный критерий отнесения к основным средствам — срок полезного использования более года. Если стоимость ОС не превышает 40 тыс. руб. его можно учесть в составе материалов (если это предусмотрено учетной политикой).

Все земельные участки относятся к основным средствам независимо от их стоимости и учитываются на 01 счете.

Счет 05. Операции по счету на примере

Допустим, ООО «Электросервис» было приобретено исключительно право на ПО «Электрик-1», которое будет использоваться при производстве конкретной продукции (электроприборов). Стоимость ПО по договору — 2 480 000 руб. Предполагается, что за весь срок использования ПО, ООО «Электросервис» будет выпущено 23 400 единиц электроприборов. Согласно учетной политике ООО «Электросервис», НачАморт осуществляется пропорционально выпущенной продукции.

Сумма отчислений, проводимых по счету 05, определяется таким образом:

Амес = Кмес * Пст / Квс;

где Амес — ежемесячная сумма для отражения по Кт 05;

Кмес — количество единиц электроприборов, выпущенных за месяц;

Пст — первоначальная стоимость ПО «Электрик-1»;

Квс — планируемый объем выпуска электроприборов.

В январе 2016 ООО «Электросервис» было выпущено 835 единиц электроприборов, в феврале — 1040 единиц.

Счет 05 в бухучете: расчеты

Рассчитывая сумму ежемесячных проводок по Кт 05, бухгалтер составил ведомость:

| месяц | планируемый объем выпуска электроприборов (ед.) | выпущено электроприборов за период (ед.) | первоначальная стоимость ПО «Электрик-1» (руб.) | ежемесячная сумма НачАморт (руб.) |

| январь 2016 | 23400 | 835 | 2480000 | 88496 |

| февраль 2015 | 23400 | 1040 | 2480000 | 110222 |

Счет 05: бухгалтерские проводки

В учете ООО «Электросервис» были сделаны такие проводки:

| Дебет | Кредит | Описание | Сумма | Документ |

| 20 (25, 26, 29, …) | 05 | Отражена сумма НачАморт (начисленной амортизации) на ПО, используемом в производстве электроприборов (за январь 2016 года) | 88 496 руб. | Амортизационная ведомость |

| 20 (25, 26, 29, …) | 05 | Отражена сумма НачАморт (начисленной амортизации) на ПО, используемом в производстве электроприборов (за февраль 2016 года) | 110 222 руб. | Амортизационная ведомость |

Про используемые в расчете бухгалтерские счета 20, 25, 26, 29 читайте в статьях: счет 20, счет 25, счет 26, счет 29.

Основанием для отражения проводок по счету 05 выступает амортизационная ведомость, данные которой проверены и подписаны бухгалтером.

Учет сумм НДС по приобретенным ценностям

Настройка устанавливает аналитику по субсчетам к счету 19 «НДС по приобретенным ценностям», за исключением следующих:

- 19.06 «Акцизы по оплаченным материальным ценностям»;

- 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)».

Аналитический учет на счетах и субсчетах учета 19 «НДС по приобретенным ценностям» возможен:

- по контрагентам;

- по счетам-фактурам полученным;

- по способам учета.

Пример: формирование проводки по субсчету 19 «НДС по приобретенным ценностям».

По контрагентам

Флажок По контрагентам выставлен по умолчанию, сбросить его невозможно. Его установка означает наличие аналитики по контрагентам на счетах и субсчетах учета 19 «НДС по приобретенным ценностям»:

Субконто – Контрагенты.

По счетам-фактурам полученным

Флажок По счетам-фактурам полученным выставлен по умолчанию, сбросить его невозможно. Его установка означает наличие аналитики по счетам-фактурам полученным (ГТД, Заявлениям на ввоз при импорте и др.) на счетах и субсчетах учета 19 «НДС по приобретенным ценностям»:

Субконто — Счета-фактуры полученные.

По способам учета

Флажок По способам учета пользователь выставляет самостоятельно. При его включении добавляется субконто Способы учета НДС к субсчетам счета 19 «НДС по приобретенным ценностям».

Применение данного субконто позволяет организовать ведение раздельного учета входящего НДС.

Особенности учета

Активы принимаются к учету по первоначальной стоимости (без НДС и других возмещаемых налогов). При этом стоимость объектов основных средств не должна быть меньше:

- 40 000 рублей – для финансового учета;

- 100 000 рублей – для налогового учета.

В состав первоначальной стоимости входят:

- цена покупки/передачи имущества;

- сопутствующие расходы – доставка, установка, строительство, настройка и т.п.

Поступление основных средств или их удорожание фиксируется дебетовыми операциями. Если же стоимость имущественных объектов снижается или они вовсе выбывают – это отражается в кредитовом обороте.

Основные средства, учитываемые в счете 01, разбиты на три группы:

- подлежащие амортизации;

- неамортизируемые;

- самортизированные, но продолжающие эксплуатироваться (стоимость переносится в расходы).

Имущественные объекты отражаются в бухгалтерском балансе по остаточной стоимости. Она равна разнице первоначальной стоимости и амортизационных расходов. Амортизация начисляется со следующего за вводом в эксплуатацию месяца, а прекращаются начисления со следующего месяца после полного списания стоимости объекта.

Раздел 4 — Товары и продукция

- Счет 40 — Выпуск продукции (работ, услуг)

- Счет 41.01 — Товары на складах

- Счет 41.02 — Товары в розничной торговле (по покупной стоимости)

- Счет 41.03 — Тара под товаром и порожняя

- Счет 41.04 — Покупные изделия

- Счет 41.11 — Товары в розничной торговле (в АТТ по продажной стоимости)

- Счет 41.12 — Товары в розничной торговле (в НТТ по продажной стоимости)

- Счет 41.К — Корректировка товаров прошлого периода

- Счет 42.01 — Торговая наценка в автоматизированных торговых точках

- Счет 42.02 — Торговая наценка в НТТ

- Счет 43 — Готовая продукция

- Счет 44.01 — Издержки обращения в организациях

- Счет 44.02 — Коммерческие расходы в производстве

- Счет 45.01 — Покупные товары отгруженные

- Счет 45.02 — Готовая продукция отгруженная

- Счет 45.03 — Прочие товары отгруженные

- Счет 45.04 — Переданные объекты недвижимости

- Счет 46 — Выполненные этапы по незавершенным работам

Аналитический учет

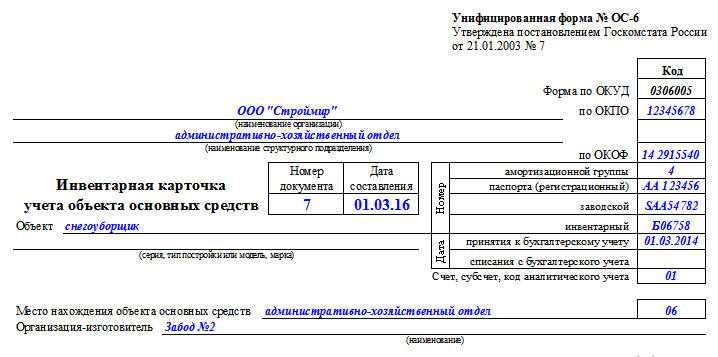

Аналитический бухучет по счету 01 ведется в отношении каждого имущественного объекта. Как только предприятие получает новый актив – для него составляется индивидуальная инвентарная карточка. В карточку заносятся все количественные и качественные характеристики: от стоимости и серийных номеров (если такие есть) до наличия, к примеру, драгоценных металлов в составе конструкции.

Объектом основных средств может считаться не только отдельно взятый предмет, но и комплекс приспособлений, способных полноценно функционировать лишь в случае совместного использования.

Аналитика должна выстраиваться таким образом, чтобы свободно контролировать имущество компании по:

- типам основных средств;

- их местонахождению и срокам эксплуатации;

- ответственным лицам.

Утвержденная форма инвентарной карточки учета объекта основных средств:

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 14.05.2023, версия 9.4 — 9.8)

5988 руб.

468

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

- Несущественные объекты, независимо от срока использования, — это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения.

- Запасы — существенные объекты, используемые менее 12 месяцев. Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке, как и прежде.

- Основные средства — настоящие, имеющие уникальный инвентарный номер. Это существенные объекты со сроком службы более 12 месяцев, которые сначала поступают на счет 08 «Вложения во внеоборотные активы», а затем вводятся в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации.

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Какие субсчета у счёта 01

К первому счёту в бухгалтерии «Основные средства» могут быть открыты субсчета:

- 01.1 «Производственные основные средства основной деятельности».

- 01.2 «Прочие производственные основные средства».

- 01.3 «Непроизводственные основные средства».

- 01.4 «Скот рабочий и продуктивный».

- 01.5 «Многолетние насаждения».

- 01.6 «Земельные участки и объекты природопользования».

- 01.7 «Объекты неинвентарного характера».

- 01.8 «Инвентарь и хозяйственные принадлежности».

- 01.9 «Основные средства, полученные по лизингу и в аренду».

- 01.10 «Прочие объекты основных средств».

- 01.11 «Выбытие основных средств».

Анализ счета 90: что включается в отчетность

В отчете о финансовых результатах:

- Показатель по строке 2110 («Выручка») отчета формируется за счет вычитания из оборотов по субсчету 90.1 величины суммарных оборотов по субсчетам 90.3, 90.4 (и если использовался, 90.5).

- Показатель по строке 2120 («Себестоимость») соответствует величине сальдо по счету 90.2.

Разница между строками 2110 и 2120 записывается в строку 2100 «Валовая прибыль» отчета.

Узнать больше о специфике исчисления валовой прибыли на предприятии вы можете из статьи «Валовая прибыль — формула расчета».

- Показатель по строке 2210 («Расходы») соответствует дебетовым оборотам по субсчету 90.2, которые отражены в бухгалтерских счетах в корреспонденции со счетом 44.

- Показатель по строке 2220 («Управленческие расходы») соответствует оборотам по Дт регистра 90.2 в корреспонденции с Кт счета 26.

Показатель по строке 2200 отчета («Прибыль или убыток») считается по формуле:

С2100 – С2210 – С2220,

где: С**** — строка отчета с соответствующим номером.

Таким образом, счет 90 в бухгалтерском учете и его субсчета можно назвать ключевым источником данных для определения основных финансовых показателей деятельности предприятия, установления факта прибыльности или убыточности бизнеса. Он влияет на основные показатели, позволяющие оценить эффективность предприятия, как в балансе, так и в отчете о финансовых итогах.

***

Счет 90 относится к счетам, по которым показываются финансовые результаты ведения хозяйственной деятельности фирмы. Основные носители данных по счету — его субсчета. По соотношению дебетовых и кредитовых оборотов на них и выявляется финансовый результат, который затем отражается в бухгалтерской отчетности.

Субсчета сч. 10

| Номер субсчета | Наименование | Отражаемые материальные ценности |

|---|---|---|

| 10.01 | Сырье и материалы | Производственные материалы и сырье, используемые при изготовлении продукции |

| 10.02 | Комплектующие и покупные полуфабрикаты | Производственные комплектующие, используемые при изготовлении продукции |

| 10.03 | Топливо | Используется для отражения движения топлива и ГСМ при эксплуатации транспорта, а также иного жидкого и твердого топлива, используемого в производстве, выработке энергии |

| 10.04 | Тара | Производственные компании учитывают тару и упаковку: ящики, бочки и т. п. для упаковки продукции |

| 10.05 | Запасные части | То, что относится к счету 10.05 бухгалтерского учета, применяется для ремонта и обслуживания оборудования, транспорта, иных машин: запчасти, автомобильные шины, комплекты ЗИП |

| 10.06 | Прочие материалы | Отходы производства, материальные ценности от выбытия основных средств и иных активов |

| 10.07 | ТМЦ, переданные в переработку | Материальные ценности, переданные для переработки сторонним организациям |

| 10.08 | Строительные материалы | Применяют только организации-застройщики |

| 10.09 | Инвентарь и хозпринадлежности | Мебель, недорогая оргтехника, хозяйственный инвентарь и т. п. |

| 10.10 | Спецодежда и спецоснастка на складе |

На счете 10.10 в бухгалтерском учете показывают движение на складах и иных местах хранения оборудования и оснастки, которые не подходят под критерии основных средств. Также на субсчете отражается стоимость спецодежды |

| 10.11 | Спецодежда и спецоснастка в эксплуатации | Переданная в эксплуатацию (производство, для управленческих нужд) спецодежда и спецоснастка |

Для каждого субсчета необходимо организовать аналитический учет по видам (наименованиям) ТМЦ и местам хранения.

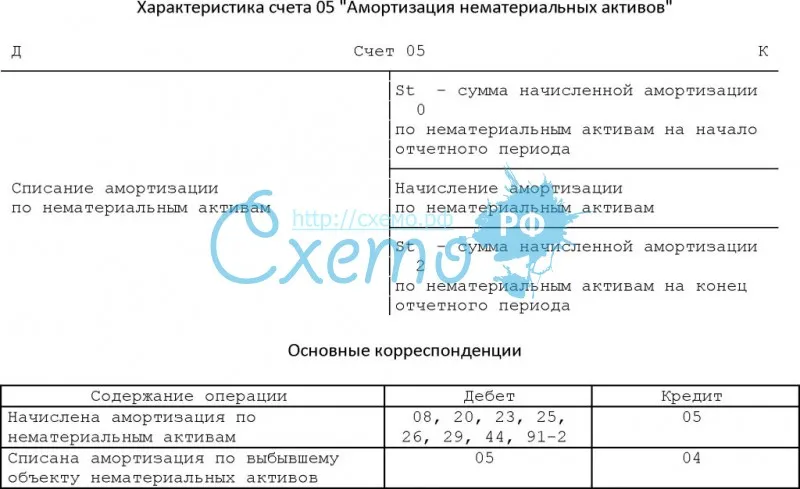

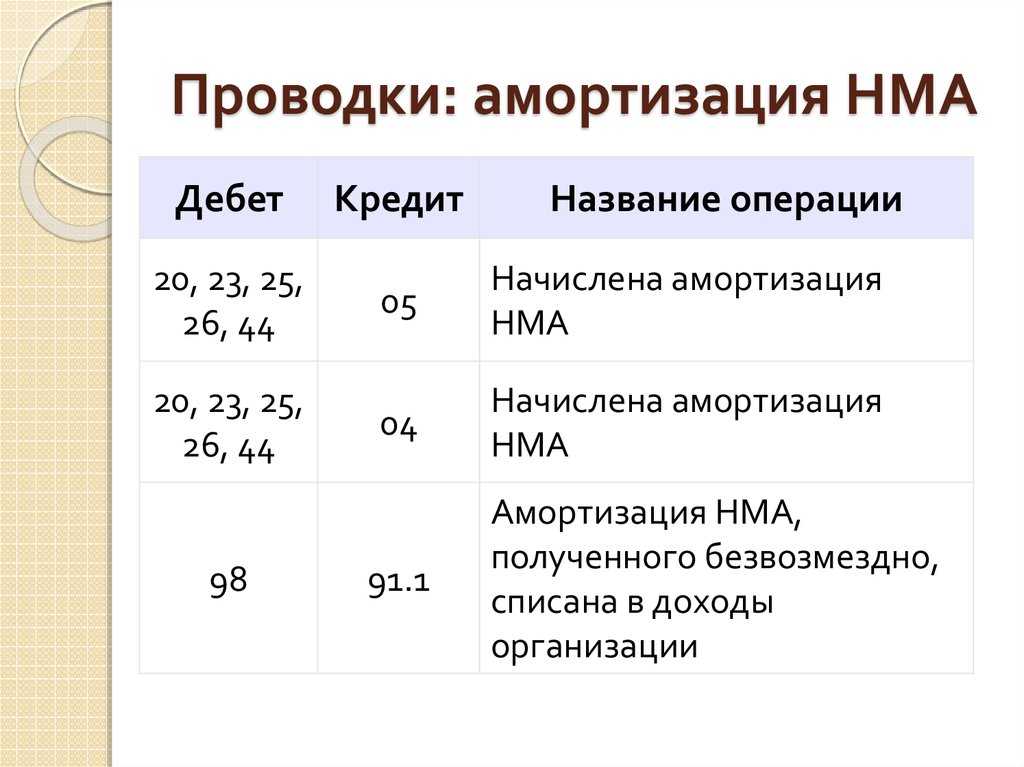

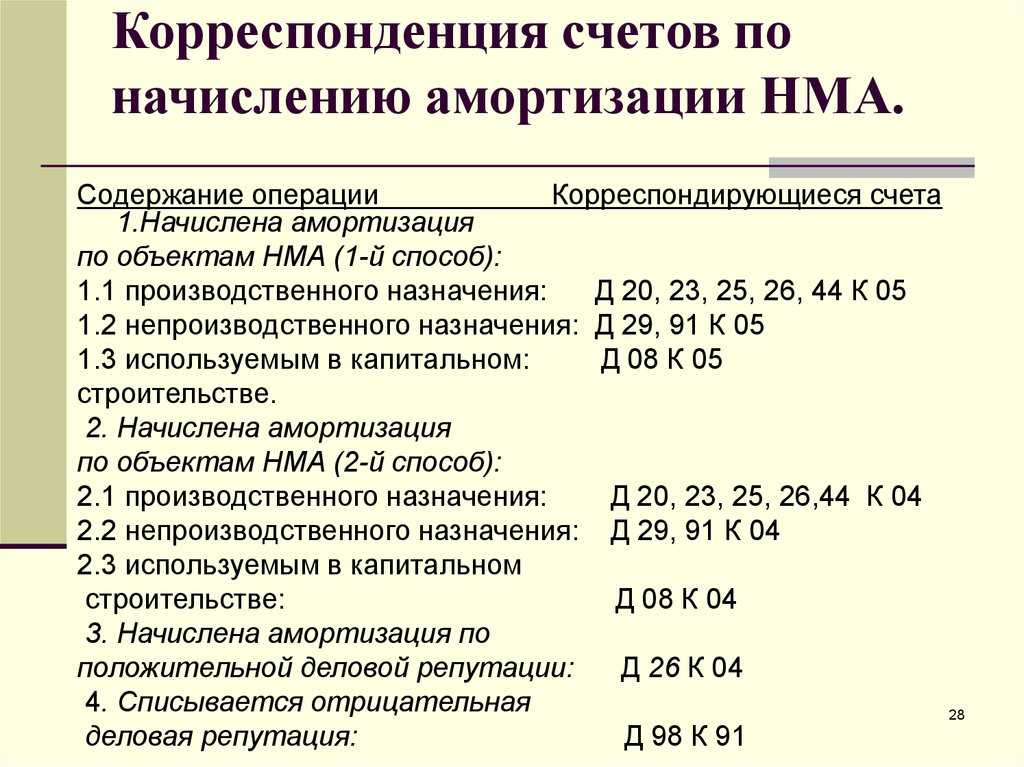

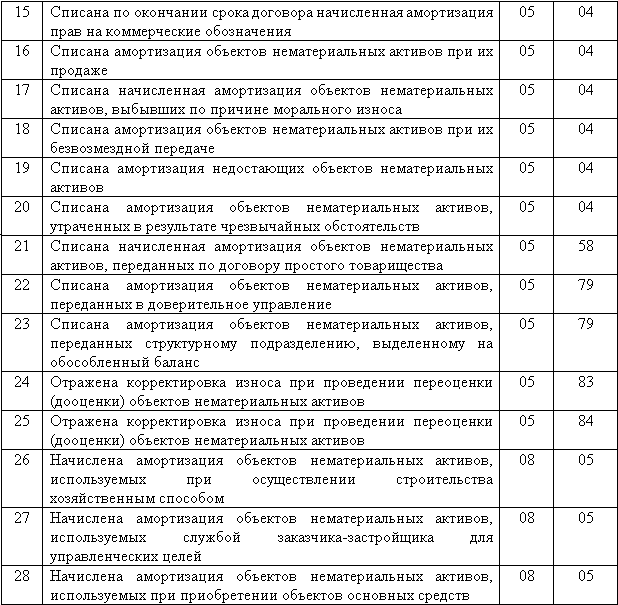

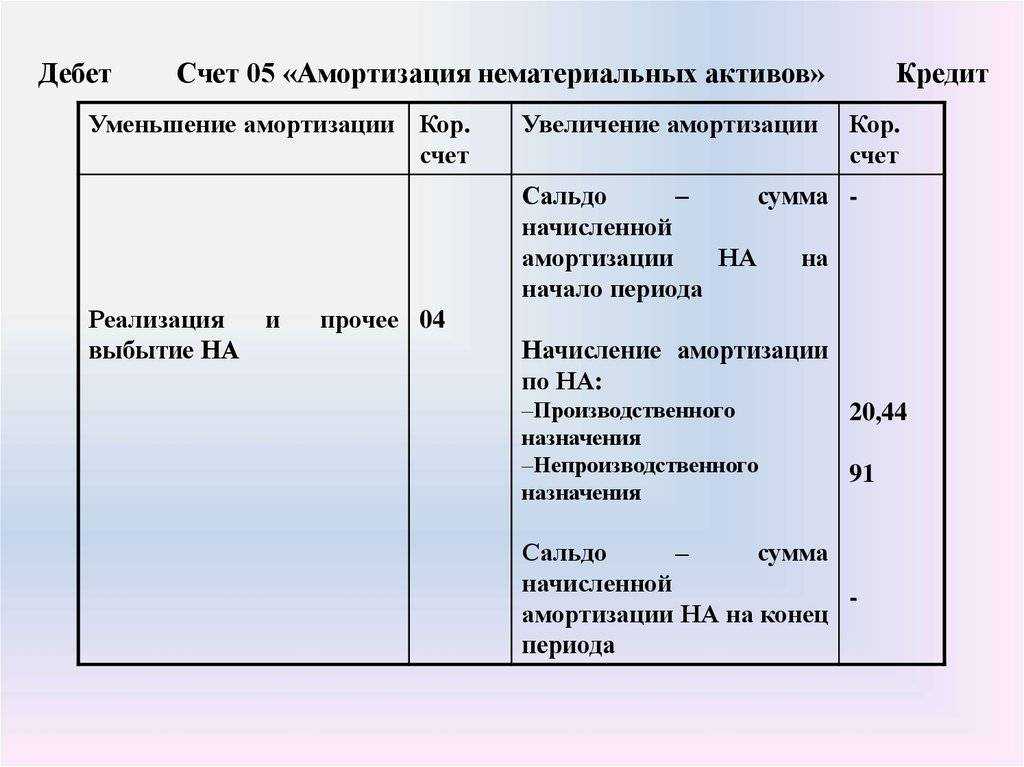

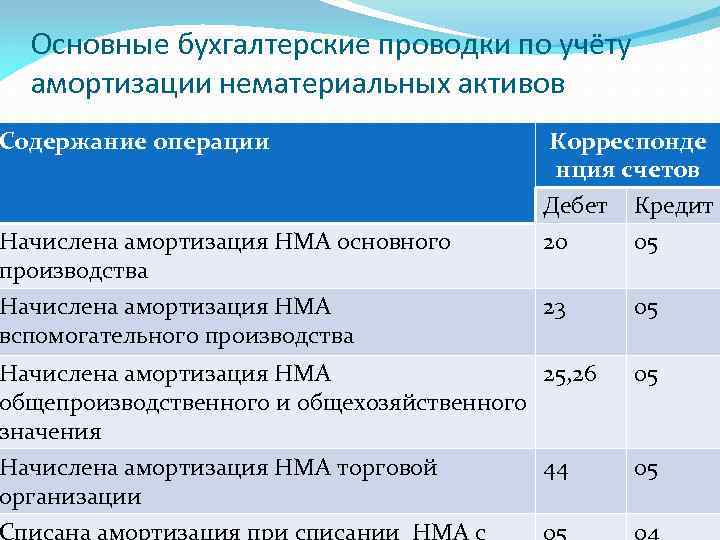

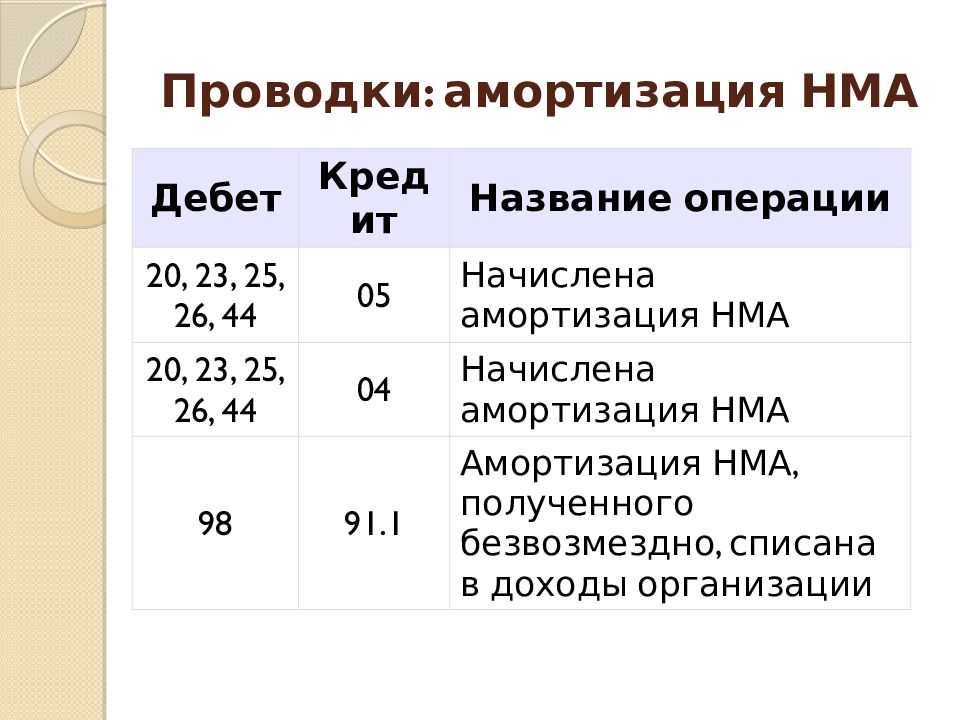

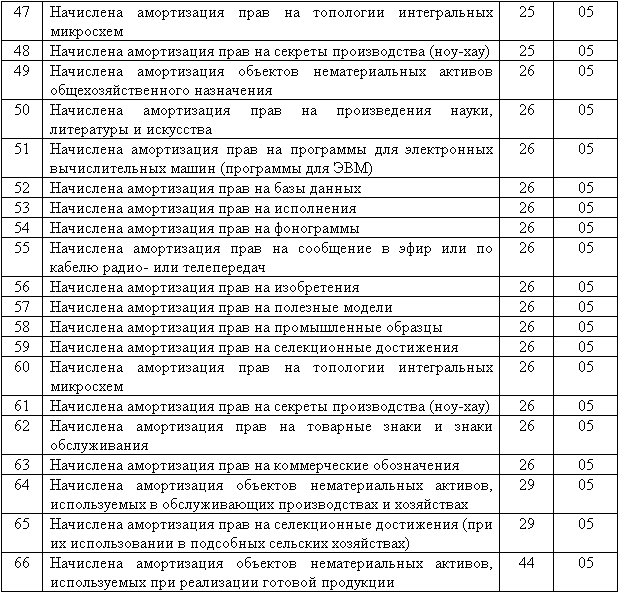

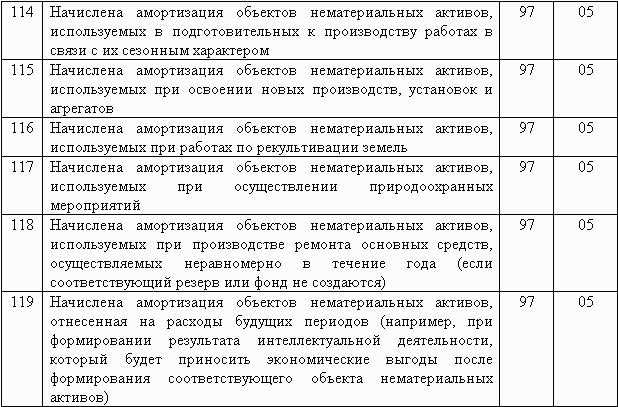

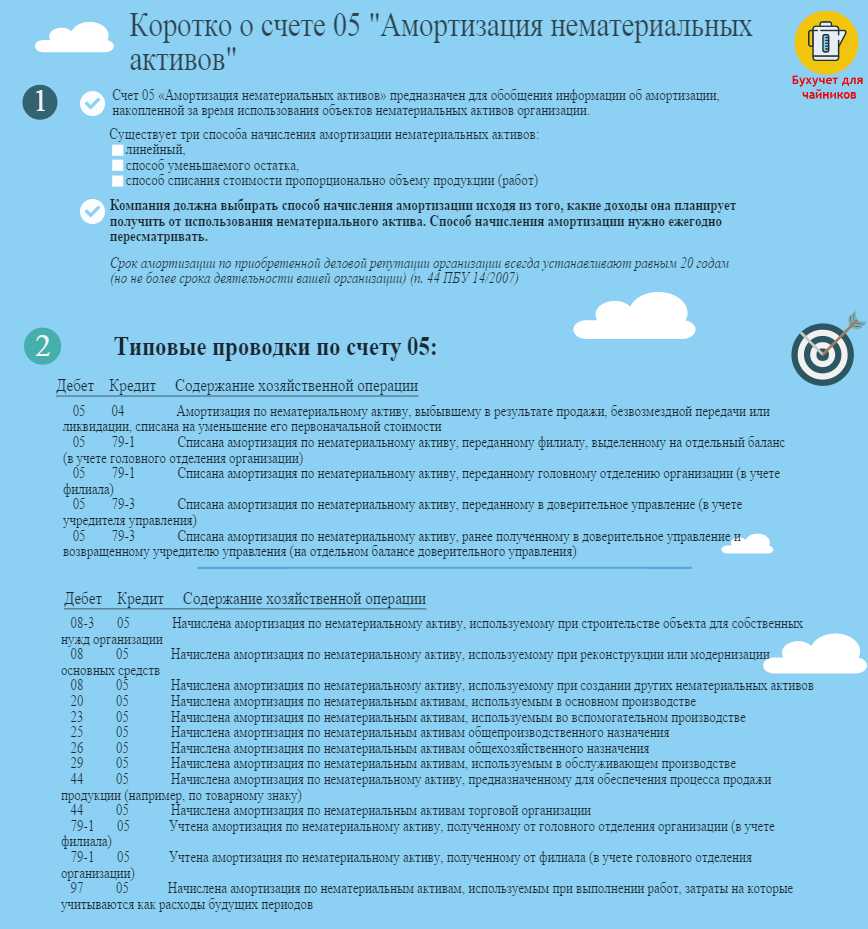

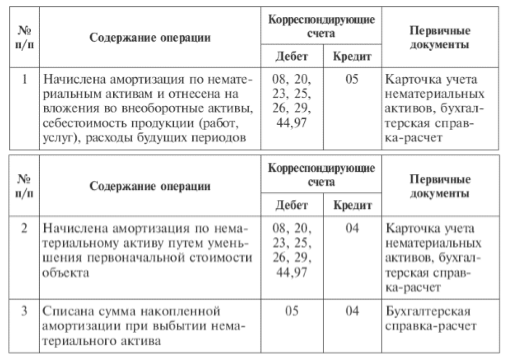

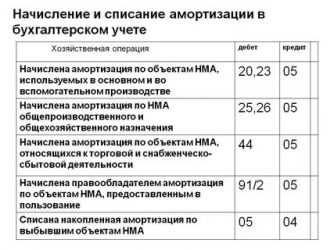

Какие проводки составляются при участии счета 05

Приведем примеры проводок, которые составляются с использованием оговариваемого счета 05:

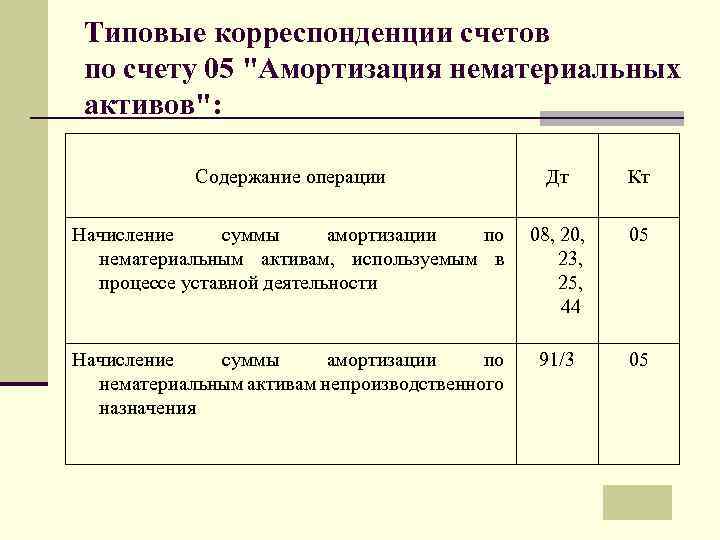

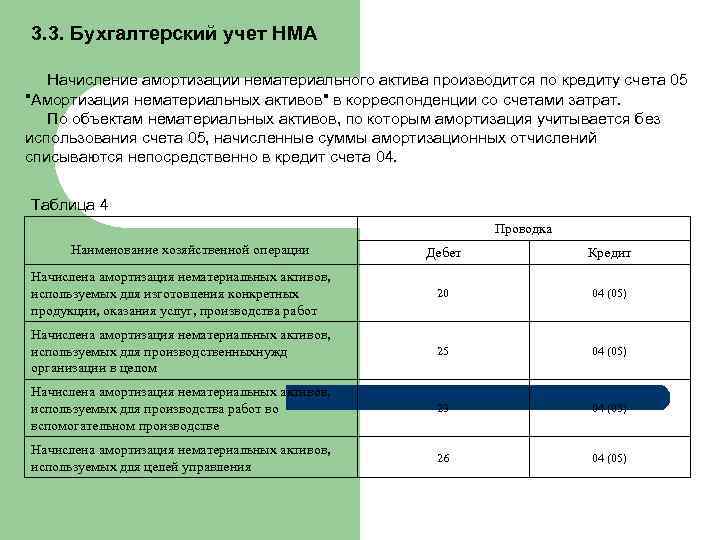

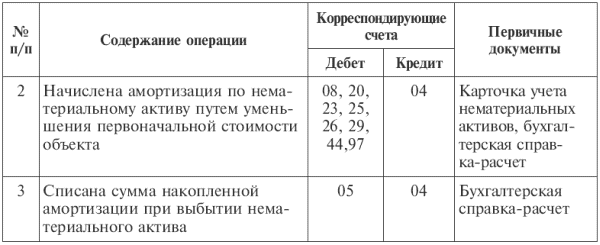

- Дт 20 (23, 25, 26, 29, 44) Кт 05 — начисление амортизации по НМА в зависимости от места использования самого актива.

- Дт 97 Кт 05 — начисление амортизации по НМА, использующимся в работах, затраты на которые учитываются как расходы будущих периодов.

- Дт 83 Кт 05 — доначисление амортизации по НМА в результате переоценки (в том случае, если стоимость НМА была переоценена в сторону увеличения).

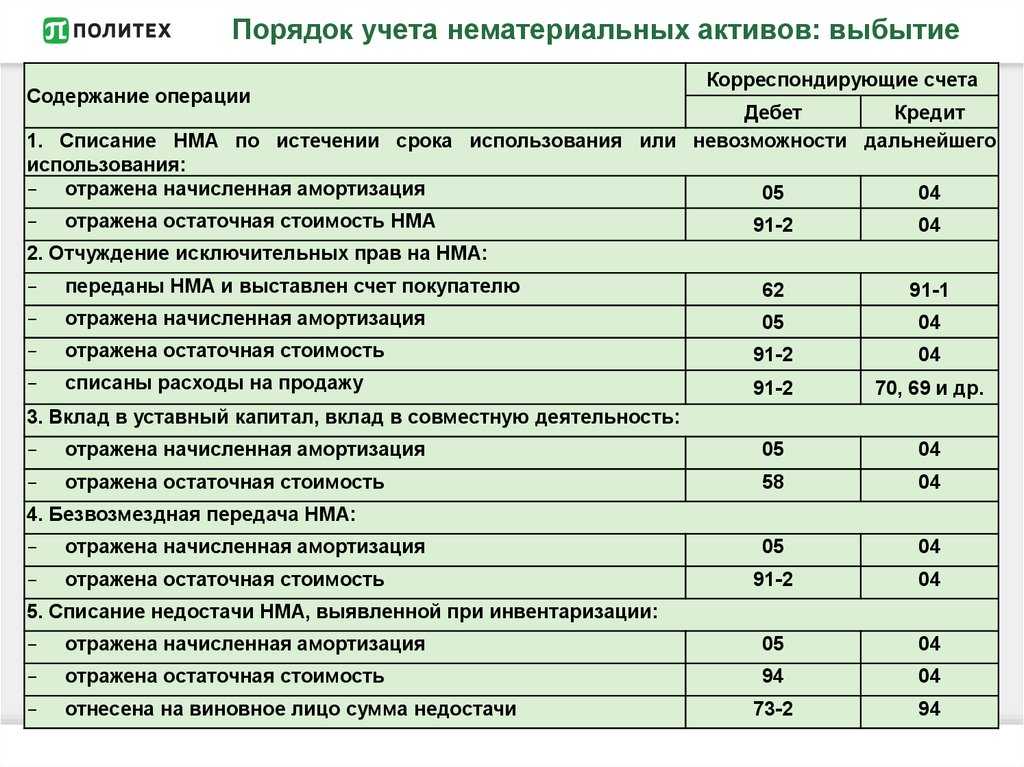

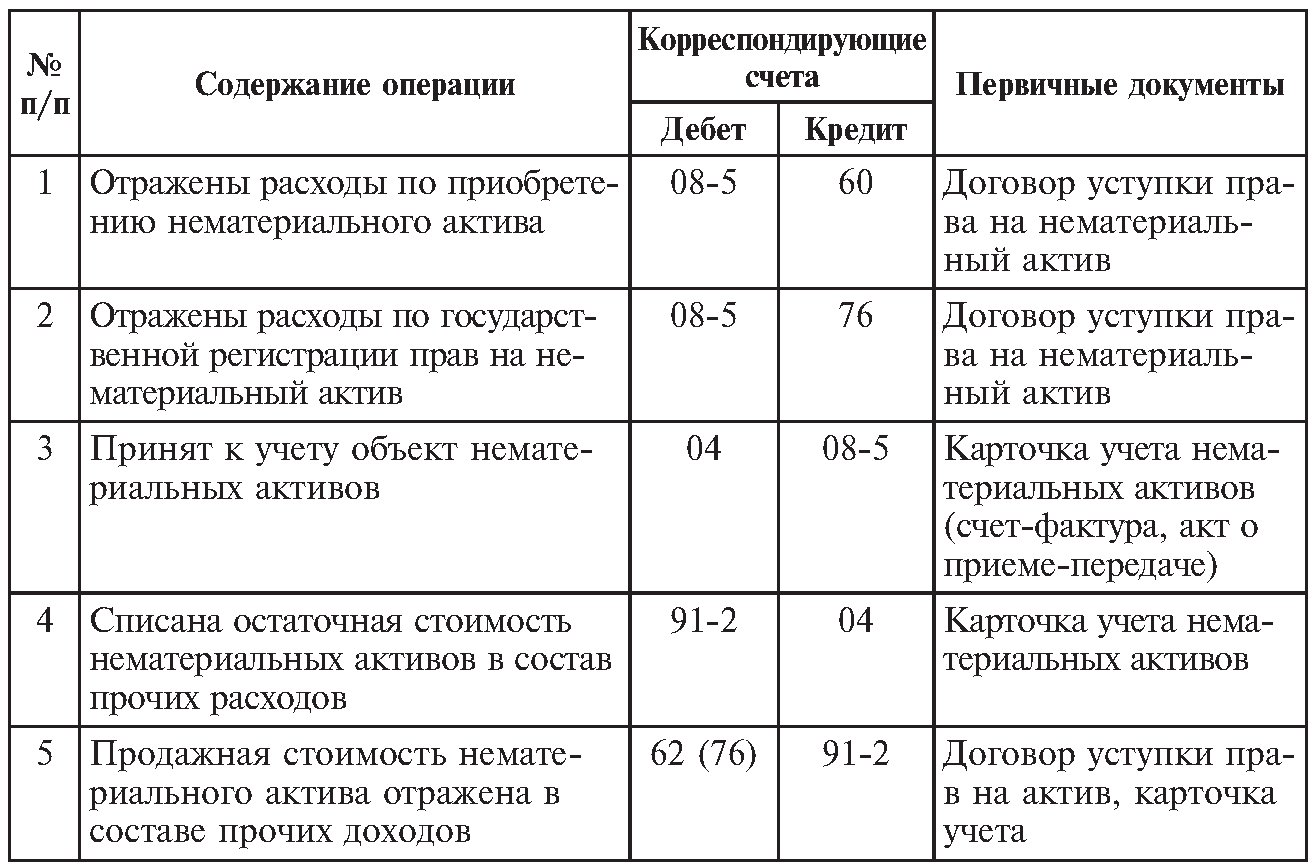

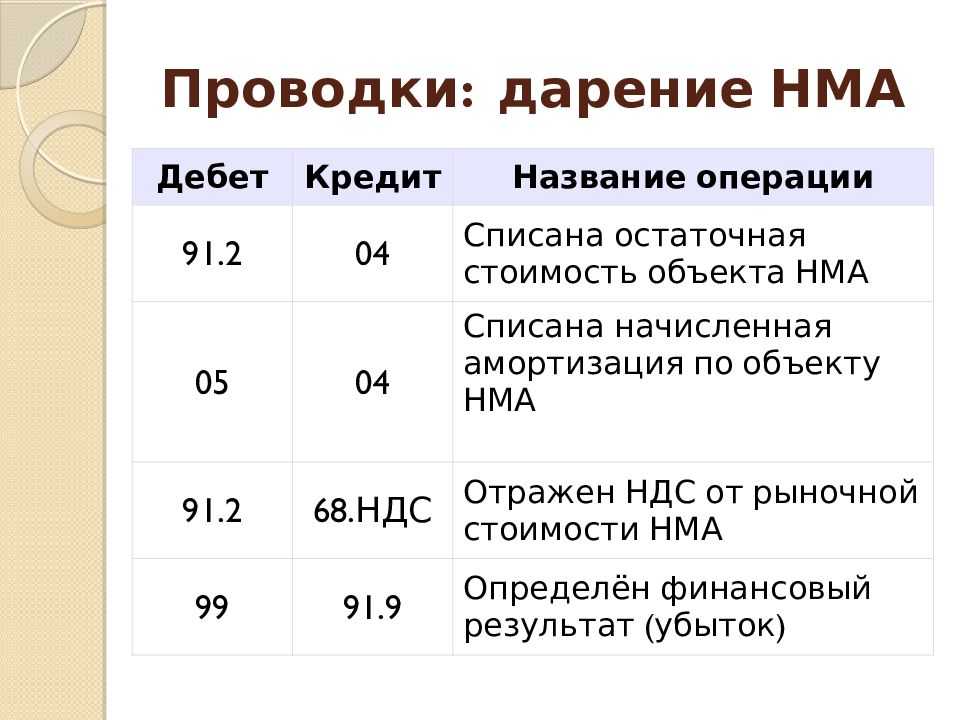

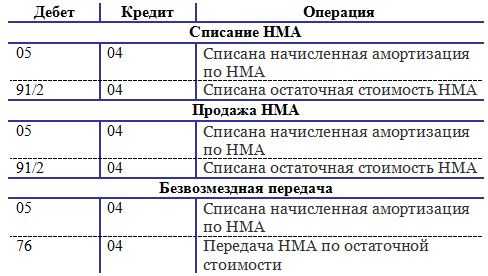

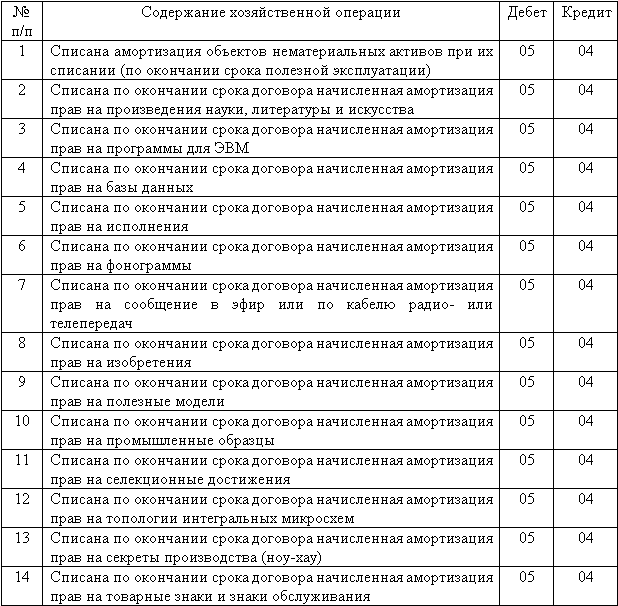

- Дт 05 Кт 04 — списание амортизации в случаях выбытия НМА. К таким случаям относятся списание, реализация, ликвидация единицы НМА.

Больше различных проводок, часто применяющихся в бухгалтерском учете, можно найти в этом материале.

***

Итак, в статье мы рассказали, что отражение накопленной амортизации по объектам НМА происходит на счете 05, субсчета к которому экономический субъект определяет самостоятельно, дабы выстроить корректный учет. Выяснили, каким образом начисляется амортизация по НМА и привели примеры бухгалтерских проводок с использованием счета 05.