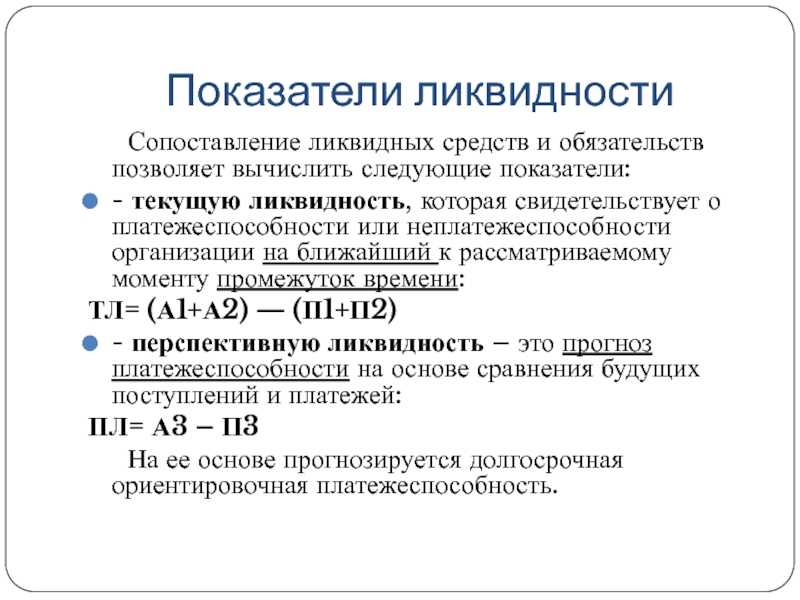

Условие абсолютной ликвидности баланса

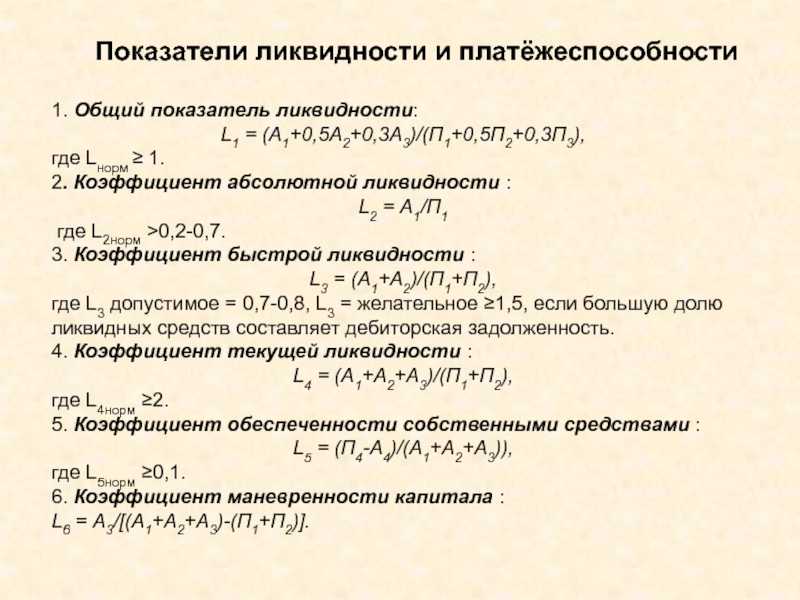

Баланс считается

абсолютно ликвидным, если выполняются условия:

А1 ≥ П1,А2 ≥ П2,А3 ≥ П3,А4 ≤ П4

1. Если выполняется

первое неравенство А1 ≥ П1, то это говорит о том, что на момент составления

бухгалтерского баланса, организация является платежеспособной и у нее имеется

достаточно средств для покрытия срочных обязательств.

2. Если выполнимо

неравенство А2 ≥ П2, то быстро реализуемые активы превышают краткосрочные

пассивы и организация может быть платежеспособной в недалеком будущем с учетом

своевременных расчетов с кредиторами, получения средств от продажи продукции в

кредит.

3. Если выполнимо

неравенство А3 ≥ П3 , то в будущем при своевременном поступлении денежных

средств от продаж и платежей организация может быть платежеспособной на период,

равный средней продолжительности одного оборота оборотных средств после даты

составления баланса.

Если выполняются первые

три неравенства, то обязательно выполняется последнее неравенство, которое

имеет глубокий экономический смысл: наличие у предприятия собственных оборотных

средств; соблюдается минимальное условие финансовой устойчивости.

От классического

подхода, функциональный отличается тем, что вместо классических неравенств,

сравнивающих различные группы пассивов и активов, проводит сопоставление:

1. А3 и П1, что

позволяет понять способны ли запасы обеспечить кредиторскую задолженность, что

является логичным, ведь российские компании зачатую расплачиваются с

поставщиками по мере реализации готовой продукции, товаров или оказание услуг.

2. А1+ А2 и П2,

показывает, есть ли возможность финансирования внеоборотных активов и есть ли

устойчивые источники, частично финансирующие оборотные активы.

3. А4 и П3+ П4,помогает

узнать возможно ли погашать краткосрочные кредиты и займы за счет дебиторской

задолженности.

Для того, чтобы считать

баланс полностью ликвидным, должны выполняться следующие неравенства:

А1+ А2 ≥ П2

А3 ≥ П1

А4 и П3≤ П4

Необходимо обратить внимание на имеющийся недостаток классической системы неравенств абсолютной ликвидности баланса. Суть недостатка в следующем: система не отражает возможности покрытия обязательств за счет избытка активов более ликвидной группы

Результатом ее применения могут стать неверные выводы о неполной ликвидности баланса (когда А2 ≤П2 и/или А3≤П3), тогда как в действительности имеет место его ликвидность и даже сверхликвидность.

Формула коэффициента критической ликвидности

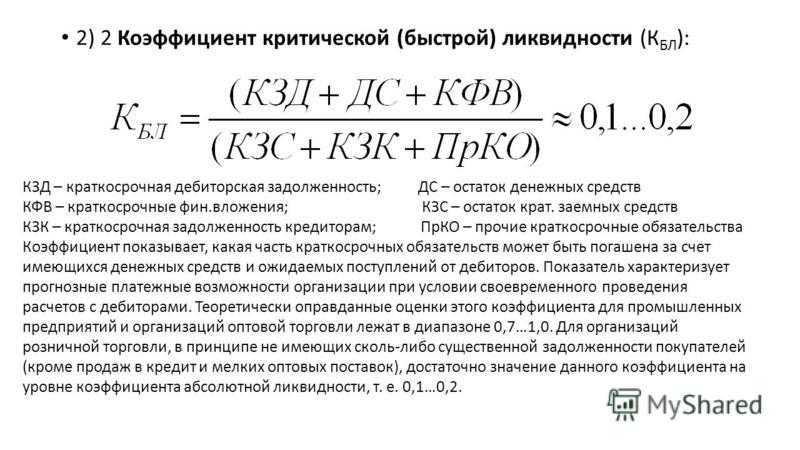

В общем случае схема ККЛ выглядит таким образом:

| Параметр сравнения | ККЛ < 0.7 | ККЛ > 1 |

| Выдача новых кредитов | Кредиты, выдаваемые банками, будут иметь большой процент, что еще больше увеличит размер залогового имущества. При очень низких уровнях показателя возможен полный отказ в кредитовании. | Отличная платежеспособность организации позволяет ей брать кредиты под выгодный процент. Финансовые организации не боятся невозврата средств и охотно выдают деньги. |

| Возможность привлечения новых инвесторов | Высокий риск потери капитала отпугивает потенциальных инвесторов. Единственная возможность привлечь частный капитал заключается в увеличении прибыльности ценных бумаг. | Финансовая стабильность предприятия воодушевляет вкладчиков. Инвесторы стараются вложить как можно больше средств и получить максимальную прибыль. Ввиду отличных экономических показателей, прибыльность облигаций можно снизить до минимума. |

| Действия для нормализации положения | Руководство экономически нестабильной организации обязано предпринять такие меры: · выдать средства в долг заемщикам; · попробовать приобрести выгодные ценные бумаги;

· эмитировать собственные облигации или акции; · увеличить прибыль по долговым распискам, чтобы привлечь частных инвесторов. |

Слишком высокий показатель ККЛ далеко не всегда выгоден бизнесу. Благодаря тому, что компания не использует все возможности кредитования, скорость ее развития существенно снижается. Для того, чтобы максимизировать эффективность использования капитала необходимо: · привлечь кредитные средства и проинвестировать их в прибыльные отрасли;

· выпустить бонды. |

Сферы применения показателя, разбираемся на примерах

Рассмотрим на примерах, в каких сферах и к каким объектам применяется понятие «ликвидность».

Ликвидность предприятия

Оценка ликвидности компании — это один из самых главных показателей финансового состояния предприятия. Руководство и потенциальные инвесторы должны всегда знать ликвидность фирмы, чтобы понимать, сможет ли компания в чрезвычайных ситуациях быстро рассчитаться со своими кредиторами.

Ликвидность предприятия — отношение долговых обязательств организации к его активам.

Как оценить финансовую ликвидность предприятия?

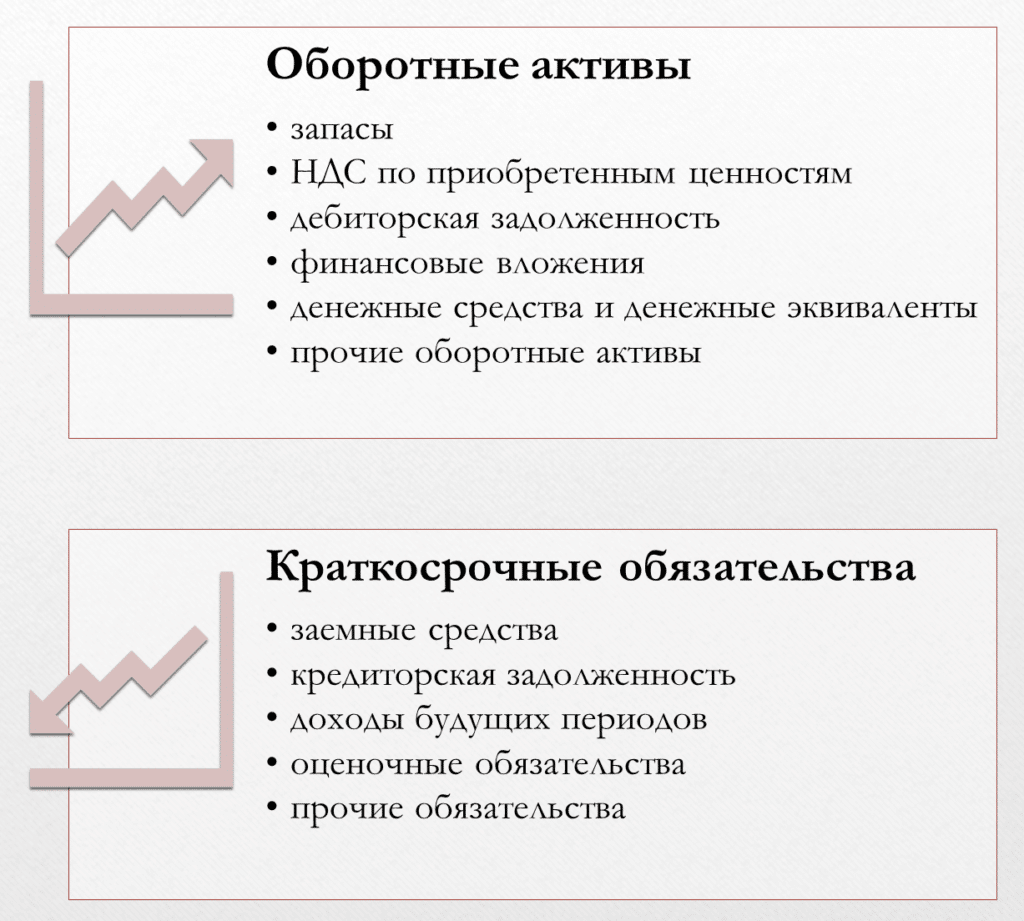

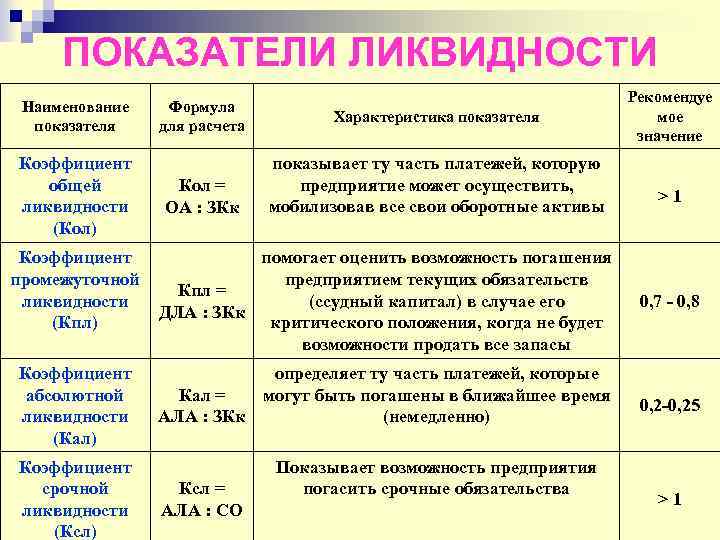

Первый шаг. Распределяем активы фирмы на четыре группы:

- А1 — наиболее ликвидные активы (деньги на счетах и краткосрочные финансовые вложения);

- А2 — быстро реализуемые активы (краткосрочная дебиторская задолженность);

- А3 — медленно реализуемые активы (запасы, долгосрочная дебиторская задолженность);

- А4 — труднореализуемые активы (внеоборотные активы).

Второй шаг. Распределяем пассивы компании на следующие категории:

- П1 — наиболее срочные обязательства (кредиторская задолженность);

- П2 — краткосрочные пассивы (краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам);

- П3 — долгосрочные пассивы (долгосрочные кредиты);

- П4 — постоянные пассивы (доходы будущих периодов, резервы предстоящих расходов и платежей).

Третий шаг. Соотносим активы фирмы с источниками финансирования.

Если выполняются соотношения А1 ≥ П1, А2 ≥ П2, A3 ≥ ПЗ, А4 ≤ П4, то предприятие считается ликвидным. В противном случае руководству компании необходимо срочно менять политику ведения бизнеса. Например, попытаться увеличить оборотный капитал и прибыль или снизить объём заёмных средств. Также можно прибегнуть к уменьшению дебиторской задолженности.

Ликвидность объекта недвижимости

При вложении денег в недвижимость важно знать, что не каждое жильё обладает высокой ликвидностью. Стоит учитывать множество факторов: инфраструктуру района, расстояние до центра города, тип объекта, планировку квартиры и т

д. Соответственно каждый из этих параметров в совокупности будет влиять как на стоимость недвижимого имущества, так и на скорость оформления сделки купли-продажи. Поэтому чем медленнее проходит продажа объекта, тем ниже его ликвидность на рынке.

Ликвидность денег

Что касается денег, то денежные средства в странах с устойчивой экономикой — это самый ликвидный инструмент. Они дают возможность свободно расплачиваться где угодно, а также способны сохранять свой номинал без изменения.

Имейте в виду одно обстоятельство: с течением времени ликвидность финансов изменяется. Связано это напрямую с инфляцией. Цены на товары всегда растут одновременно с падением покупательной способности национальной валюты. По этой причине каждый следующий год вам будет требоваться всё больше денег для покупки одних и тех же товаров.

Что касается ликвидности рубля, то она зависит от того, сколько рублёвой наличности находится в обороте. Чем больше расчётов проводится с использованием российского рубля, тем крепче национальная валюта и выше рублёвая ликвидность.

Ликвидность активов

Для выявления степени ликвидности актива важно понимать, как быстро мы можем его продать. Как правило, активы имеют разный уровень ликвидности

Самыми ликвидными активами считаются денежные средства, государственные ценные бумаги и текущая краткосрочная задолженность предприятия. К ресурсам с низкой ликвидностью можно отнести некоторые корпоративные акции, запасы товаров и сырья, а также здания и сооружения.

Ликвидность ценной бумаги

Ценные бумаги на фондовой бирже также оцениваются с позиции своей ликвидности, т. е. как быстро их можно купить и продать на фондовом рынке.

Как правило, самые ликвидные ценные бумаги на бирже носят название «голубые фишки».

Голубые фишки — акции наиболее крупных и надёжных компаний в своей отрасли со стабильными финансовыми показателями.

На июнь 2023 года в список голубых фишек входят ценные бумаги следующих компаний:

- АЛРОСА;

- Газпром;

- Норникель;

- Интер РАО ЕЭС;

- Лукойл;

- Магнит;

- МТС;

- Новатэк;

- Полюс;

- Роснефть;

- Русал;

- СБЕР;

- Сургутнефтегаз;

- Татнефть;

- Яндекс.

Помимо акций «голубых фишек», на бирже обращаются сотни других корпоративных ценных бумаг, некоторые из которых считаются бумагами с низкой ликвидностью или являются неликвидными активами.

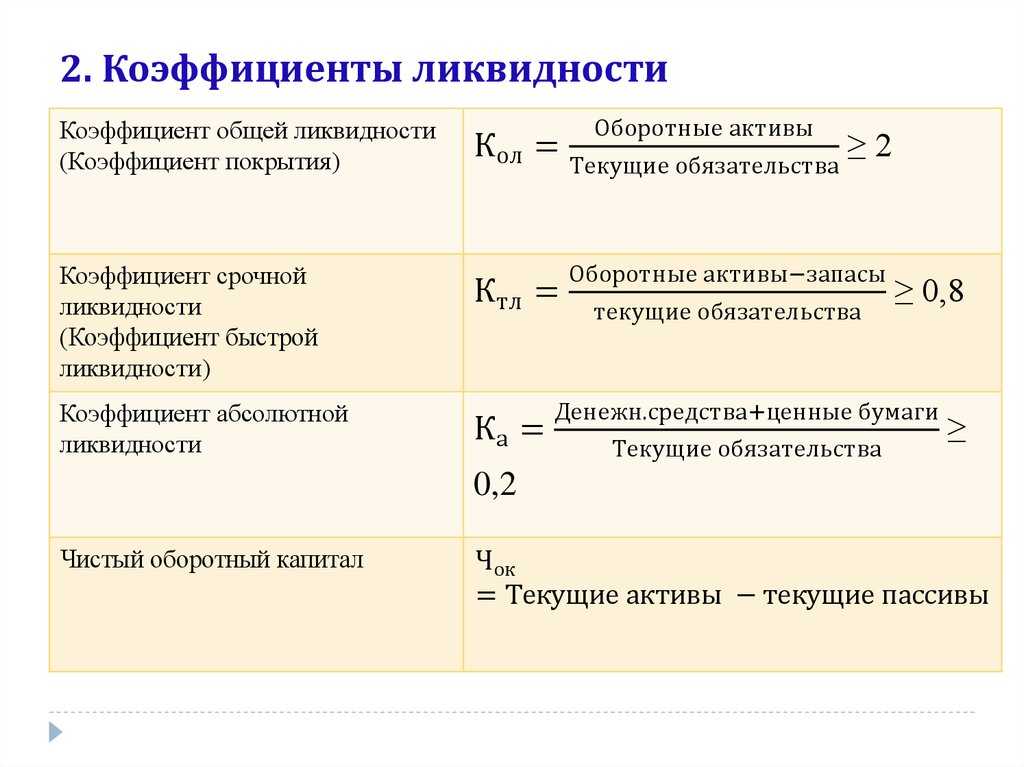

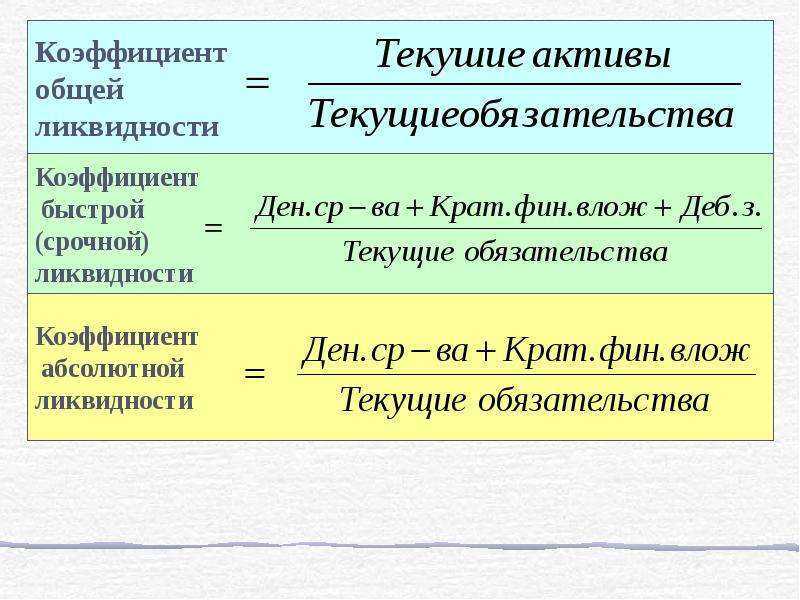

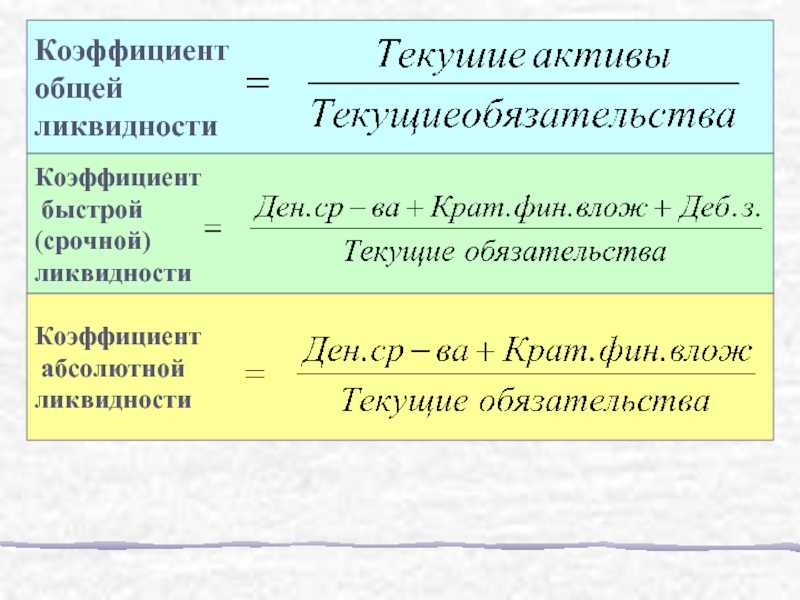

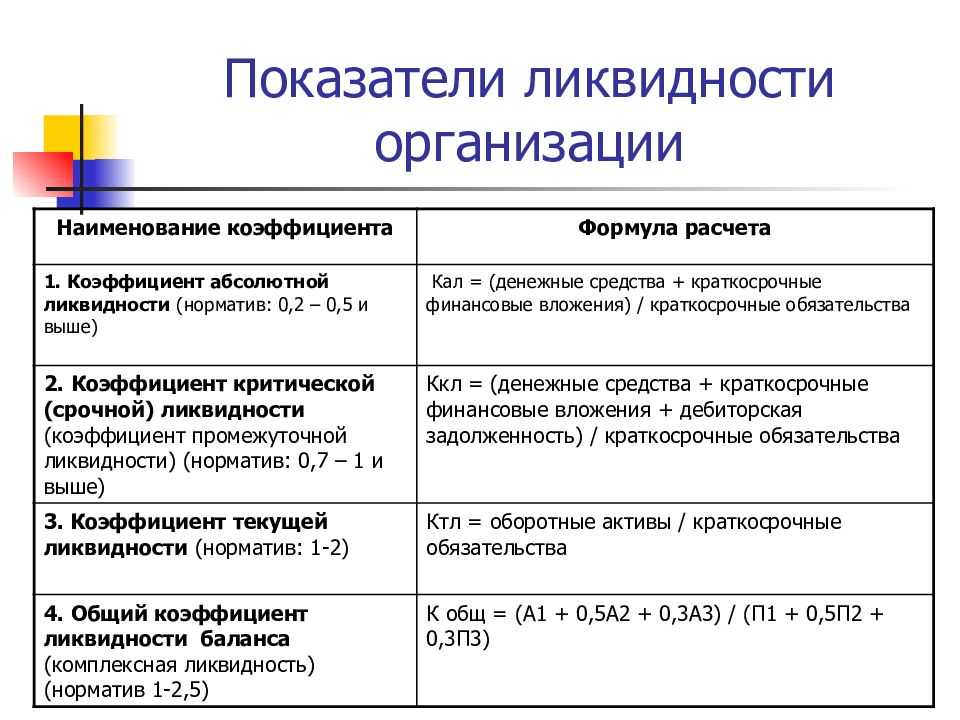

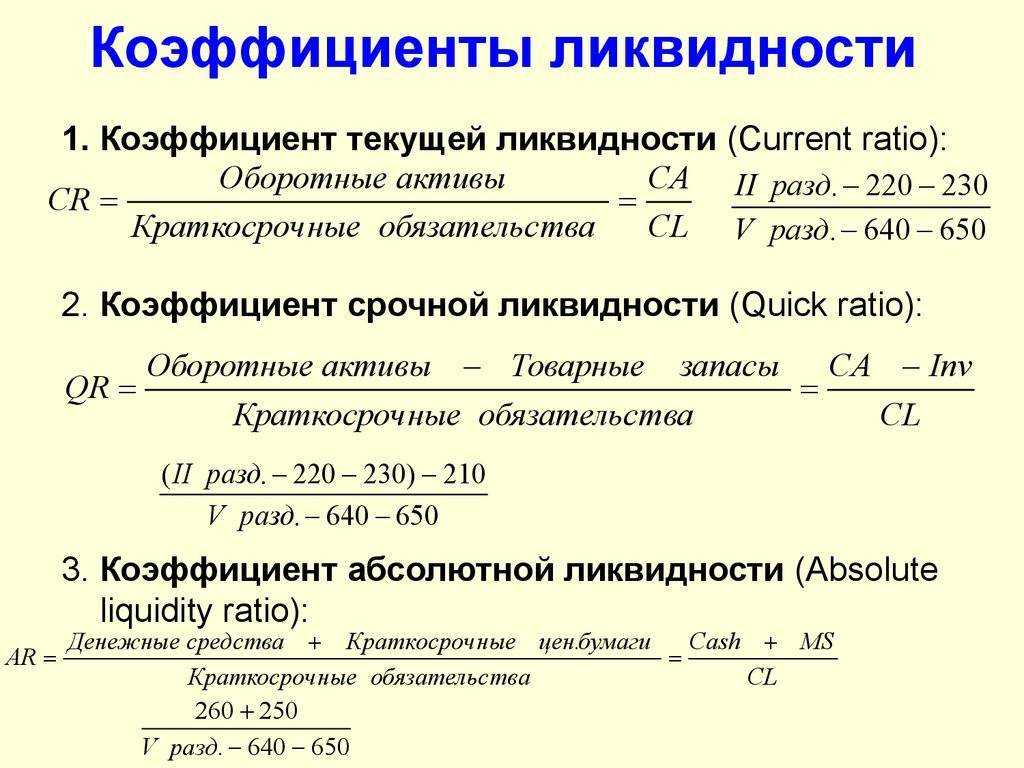

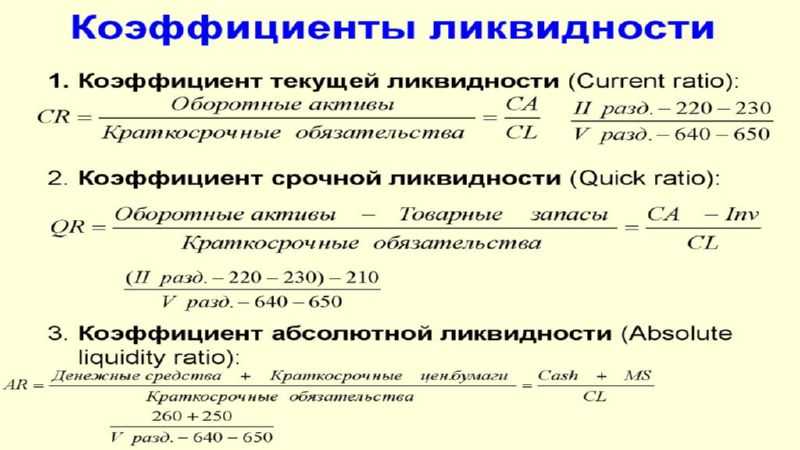

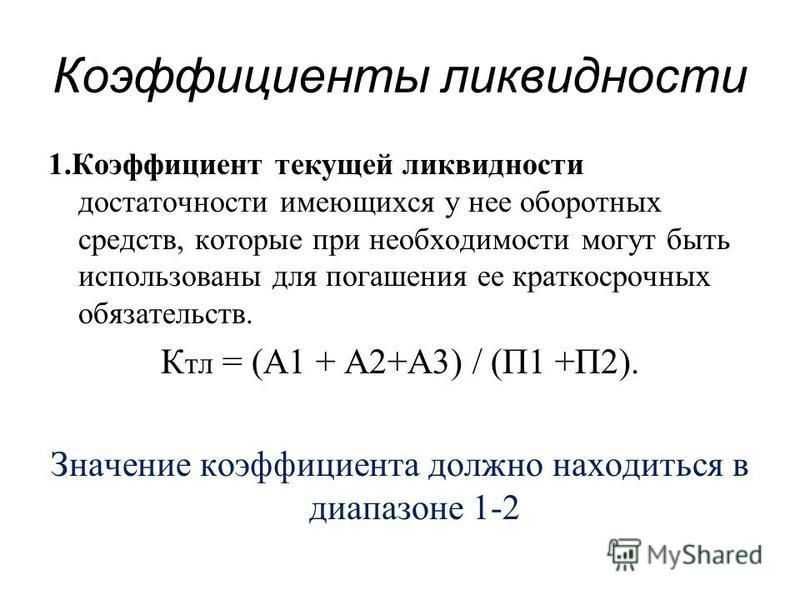

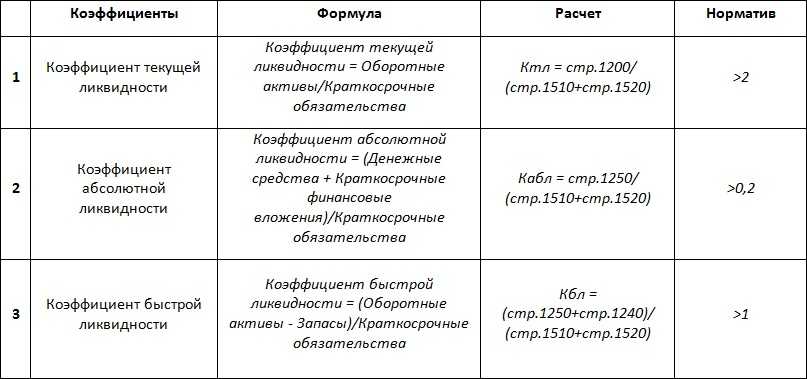

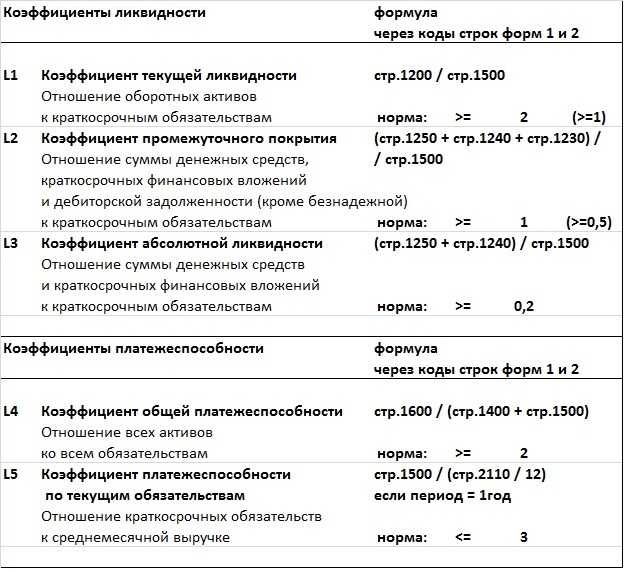

Как рассчитать коэффициент текущей ликвидности

Для расчета коэффициента обычно не нужны данные по счетам бухгалтерского учета – достаточно данных из бухгалтерского баланса. Но если посчитать нужно срочно, а до даты составления баланса еще долго, придется считать сальдо по счетам.

Общая формула

Коэффициент текущей ликвидности рассчитывается достаточно просто – нужно разделить оборотные активы компании на ее текущие обязательства.

Формула выглядит следующим образом:

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

При этом показатели складываются из таких частей:

Расчет по группам активов и пассивов

Посчитать коэффициент также можно, если выделить отдельные группы оборотных активов (II раздел) и обязательств (V раздел) баланса.

Формула коэффициента текущей ликвидности с расчетом по группам балансовых показателей выглядит так:

-

Коэффициент текущей ликвидности = (А1 + А2 + А3) / (П1 + П2), где

- А1 – денежные средства (касса и расчетный счет);

- А2 – краткосрочная задолженность покупателей (которую можно быстро получить);

- А3 – остатки материалов, дебиторская задолженность с более длительным периодом погашения (более года), НДС (реализуются медленно);

- П1 – долги по кредитам и дивидендам (самые срочные обязательства);

- П2 – долги по зарплате, налогам и сборам, перед поставщиками и подрядчиками (прочие обязательства).

Другими словами, это все активы, за исключением внеоборотных, а также все пассивы, кроме долгосрочных обязательств и собственного капитала. То есть, формула фактически не меняется.

Формула по балансу

Самый же простой способ расчета – через балансовые величины. Все данные для расчета берутся из бухгалтерской отчетности – с определенных строк формы 1 (баланс).

Формула по балансу коэффициента текущей ликвидности выглядит так:

-

Коэффициент текущей ликвидности = 1200 / 1500, где

- строка 1200 – сумма оборотных активов;

- строка 1500 – сумма краткосрочных обязательств.

Однако эта формула считается неидеальной, так как не учитывает некоторые особенности формирования обязательств.

Чтобы исправить неточности, применяется усовершенствованная формула:

-

Коэффициент текущей ликвидности = 1200 / (1500 – 1530 – 1540), где

- строка 1530 – доходы будущих периодов;

- строка 1540 – оценочные обязательства.

Обе эти строки показывают обязательства, которые считаются долгами весьма условно. А раз перед предприятием не стоит задача по их погашению, в расчете ликвидности они иногда не учитываются

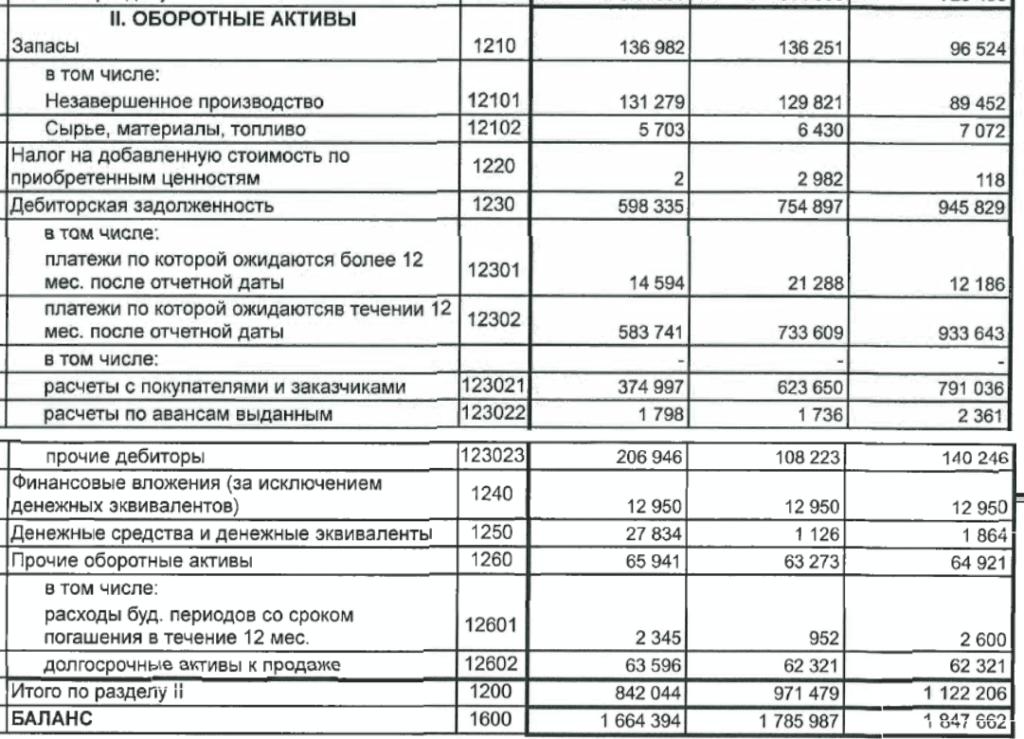

Пример расчета

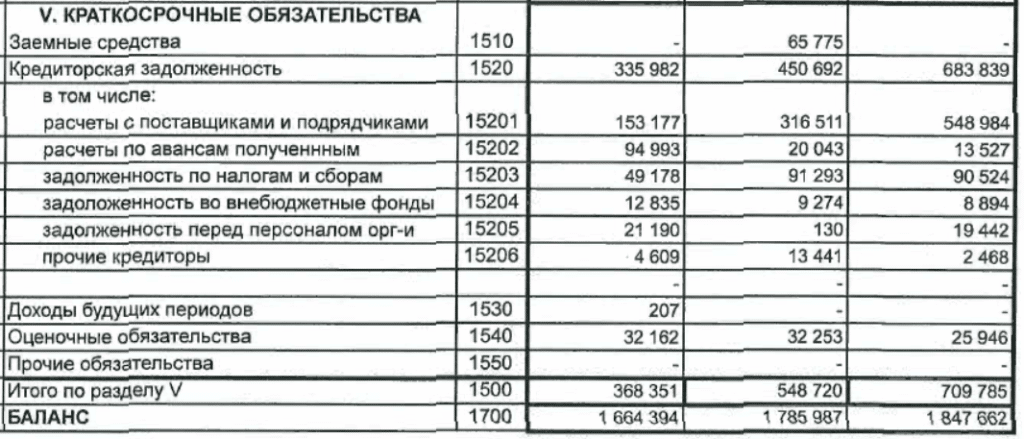

Рассмотрим на конкретном примере расчет коэффициента общей ликвидности. Для расчета используем данные из баланса одного из подразделений «Газпрома»:

Расчет по общей формуле в данном случае будет таким:

- в 2021 году: 842 044 / 368 351 = 2,286

- в 2020 году: 971 479 / 548 720 = 1,77

- в 2019 году: 1 122 206 / 709 785 = 1,581

А по формуле без учета строк 1530 и 1540 – таким:

- в 2021 году: 842 044 / (368 351 – 207 – 32 162) = 2,506

- в 2020 году: 971 479 / (548 720 – 32 253) = 1,881

- в 2019 году: 1 122 206 / (709 785 – 25 946) = 1,641

Таким образом, год к году коэффициент текущей ликвидности в компании рос и сейчас находится на уровне нормы.

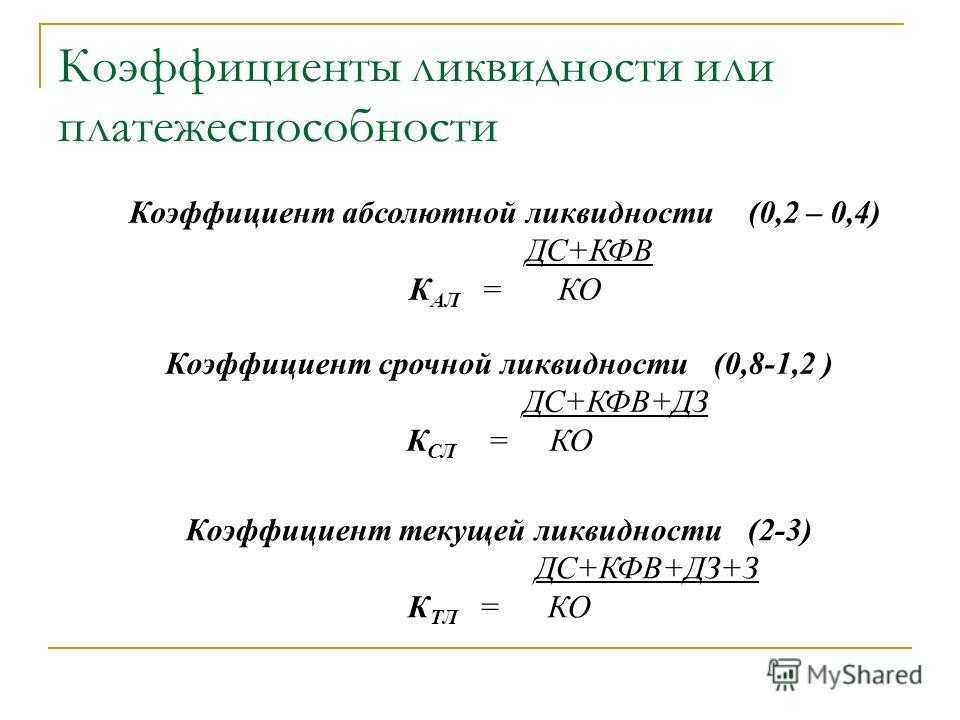

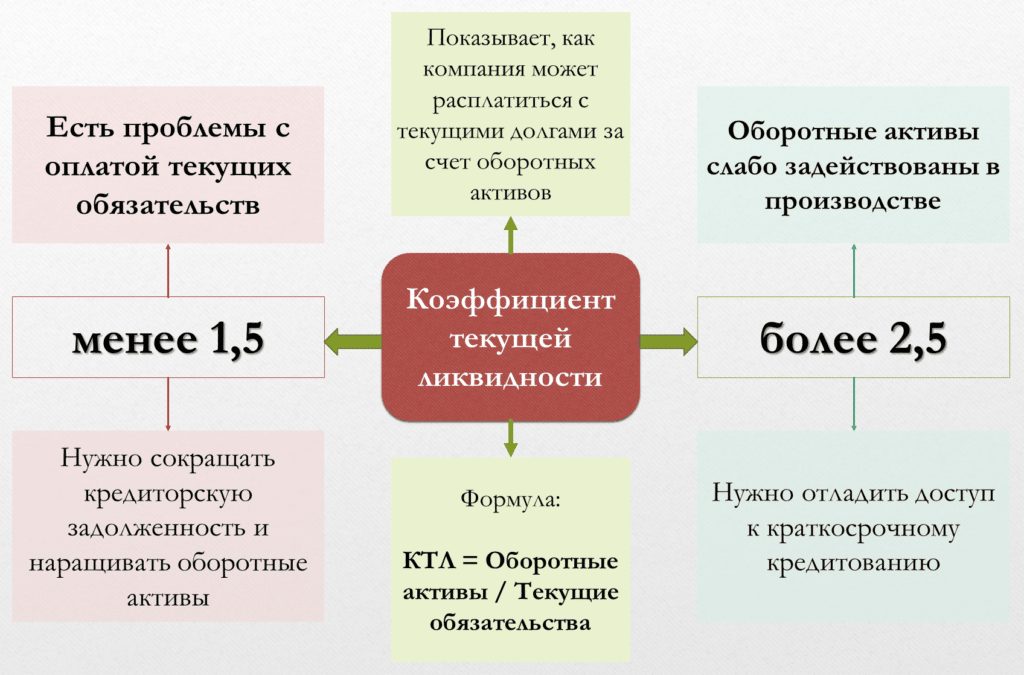

Нормативное значение коэффициента текущей ликвидности

Большинство экономистов считают, что рекомендуемое значение коэффициента текущей ликвидности – не ниже 1,0. Это значит, что размер оборотных активов должен быть больше размера краткосрочных обязательств или равен ему.

Чем выше коэффициент, тем более ликвидной является компания. Норма коэффициента текущей ликвидности находится в пределах от 1,5 до 2,5, что для российских компаний считается достаточно высокой планкой:

При этом желательно удерживать показатель в этих границах, не переходя их:

- коэффициент ниже нормы говорит о затруднениях организации при расчетах по обязательствам;

- коэффициент выше нормы свидетельствует о возможном скоплении запасов, их неэффективном использовании.

Сравнить данные по своей компании можно с общероссийскими. Так, Росстат подсчитывает коэффициенты по предприятиям РФ и по годам:

Из таблицы видно, что средний коэффициент по стране ниже 1,5, у микропредприятий менее 1,0. Начиная с 2012 года в стране наблюдается динамика к небольшому снижению коэффициента.

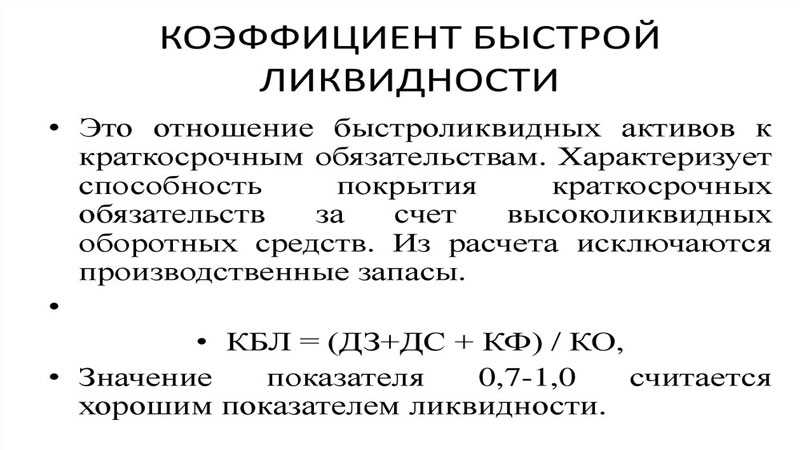

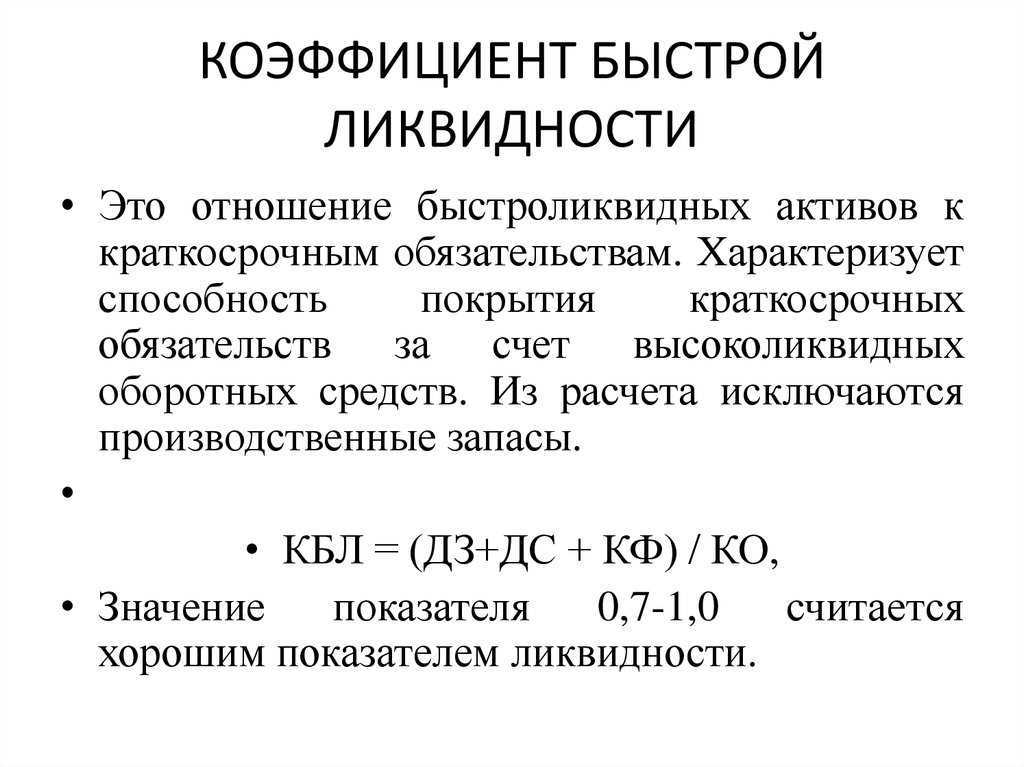

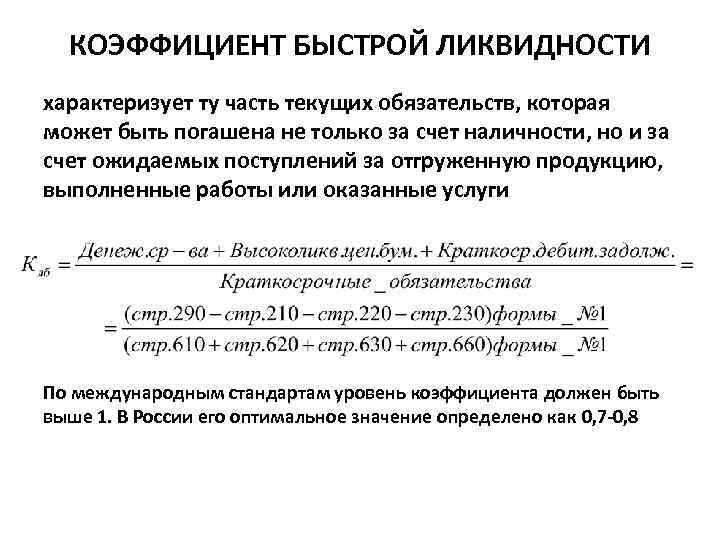

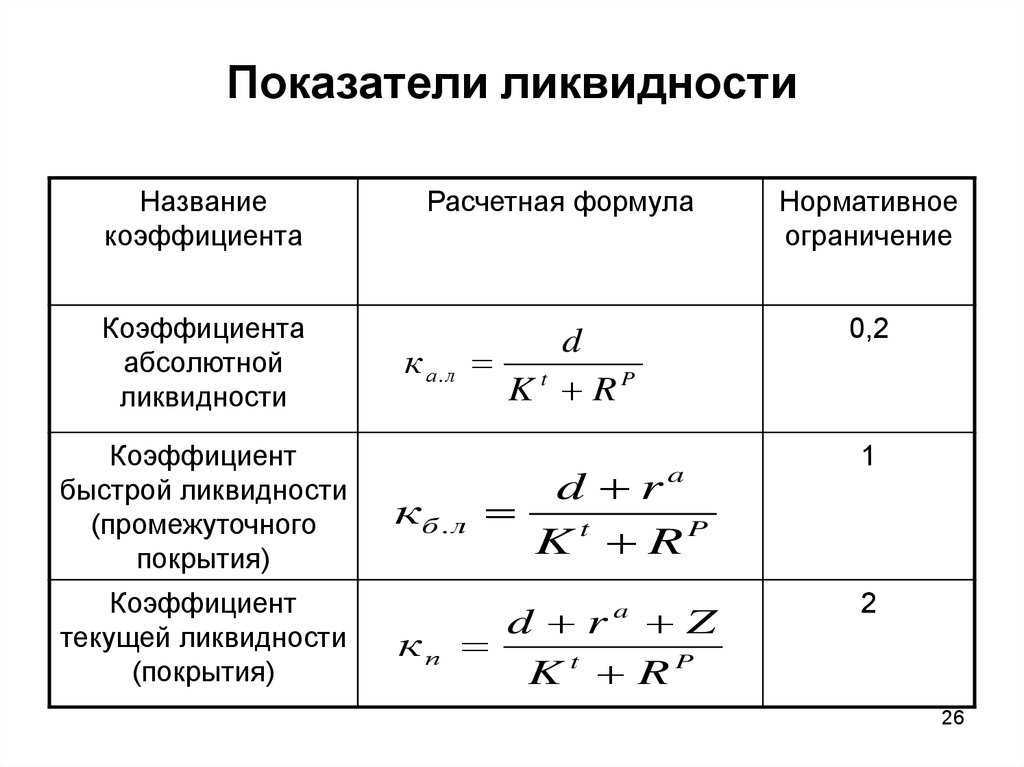

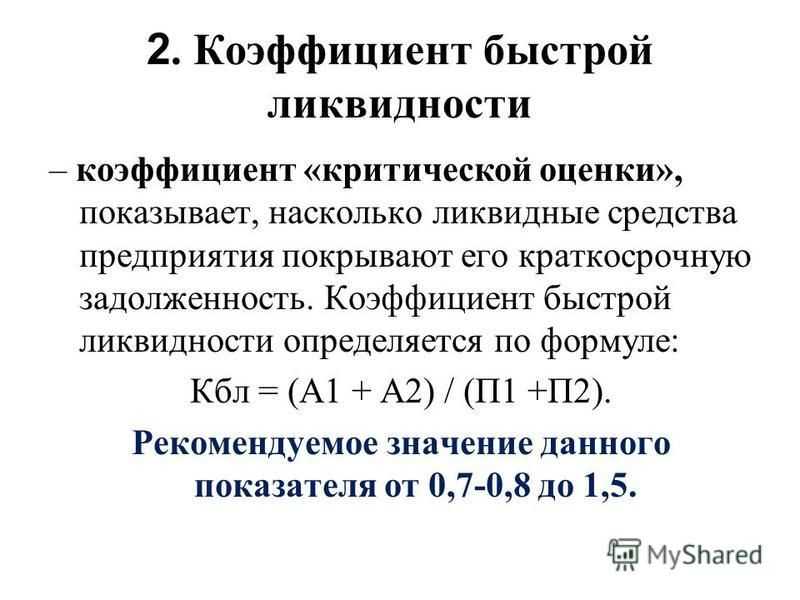

Коэффициент быстрой ликвидности — это

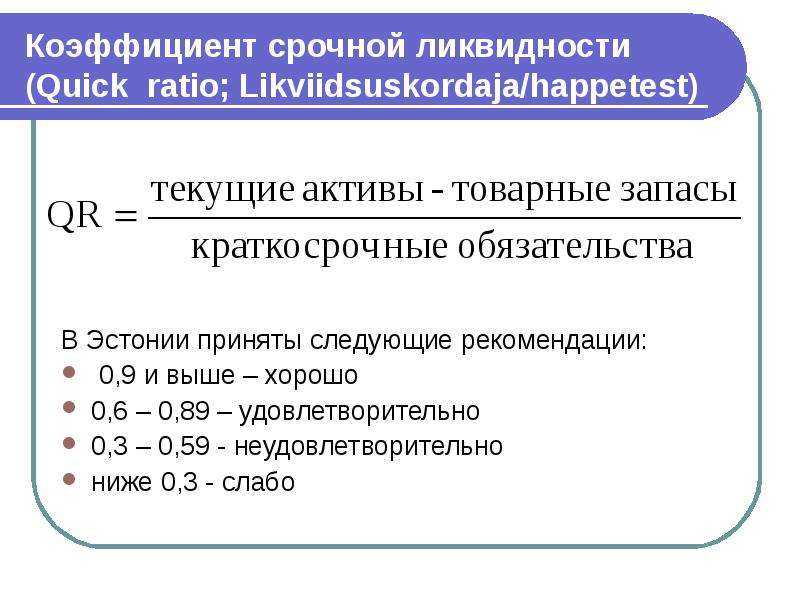

Коэффициент быстрой ликвидности (КБЛ), который еще иногда называют показателем кислотности (Acid-test) или коэффициентом срочной, а иногда и мгновенной ликвидности. Она рассчитывает способность бизнеса погашать свои короткосрочные фин. обязательства, имея в запасе активы, которые свободно конвертируются в наличные. К этим активам мы относим валютные средства, дебиторскую задолженность и ликвидные ценные бумаги. Подобные активы еще называют «быстрыми». Они могут очень быстро конвертироваться в наличные.

Другими словами, коэффициент быстрой ликвидности (QR, Quick Ratio) демонстрирует способность фирмы исполнять свои экономические обязательства с помощью реализации быстрых активов.

В основном, КБЛ используется аналитиками при анализе кредитоспособности компании или оценке того, как быстро она сможет погасить свои кредиты и долги, если они подлежат оплате прямо сейчас.

Ключевые выводы:

Этот коэффициент обозначает финансовую меру способности фирмы погасить свои текущие обязательства.

Текущие обязательства относятся к долгу, который должен быть погашен в течение одного года. Например, остаток по кредитной карте и т

д.

Это показатель временного финансового благополучия компании.

Важно отметить, что при расчете коэффициента не учитываюся оборотные активы, которые сложно быстро ликвидировать.

Неточное представление о финансовом состоянии фирмы означает, что у нее есть дебиторская задолженность, для взыскания которой требуется больше времени, чем обычно.

КБЛ также дает неточную картину текущих обязательств, которые подлежат оплате, но немедленных платежей в этом отношении нет.

Для бизнес-моделей, которые по своей природе зависят от запасов, низкий коэффициент кислотности необязательно означает плохое финансовое состояние.

Коэффициент кислотности всегда рассчитывается при анализе ликвидности любой организации.

Коэф. больше 1 указывает на то, что в запасе у организации достаточно активов, которые можно быстро продать, чтобы ликвидировать свои фин. обязательства.

Коэф. менее 1 указывает на то, что у организации могут возникнуть проблемы с выполнением своих краткосрочных обязательств без необходимости продажи части своих более крупных активов. Это означает, что она может пострадать от неликвидности, которая в свою очередь может привести к финансовым затруднениям или банкротству.

Кроме того, рассмотрение показателей организаций в аналогичных отраслях может дать еще более четкое представление о текущей ситуации с ликвидностью фирмы.

КБЛ — это простой расчет, который можно легко определить, используя финансовую отчетность фирмы.

Быстрая ликвидность рассматривает только легкодоступные активы и может не учитывать другие факторы, такие как перспективы на будущее, сроки транзакций и т. д.

Хотя коэффициент быстрой ликвидности не является идеальным индикатором ликвидности, это один из инструментов, который аналитики используют, чтобы получить представление о том, насколько хорошо компания может исполнять свои кратковременные фин. обязательства.

Факторы, влияющие на уровень показателя

Динамика рассматриваемого индикатора зависит от многих факторов, которые имеют непосредственное воздействие на финансовое положение самой компании. Все факторы, обладающие влиянием на материальное состояние фирмы, можно разделить на две отдельных группы. В первую группу входят внешние факторы, которые невозможно устранить силами конкретной компании. Это означает, что руководство компании не может снизить силу воздействия этих факторов. К этой категории можно отнести изменения в политике государства, падение экономики и другие проблемы, связанные с развитием рынка. Помимо этого, необходимо учитывать социальные особенности конкретного региона. Необходимость учета этого фактора объясняется тем, что потребительские нужды жителей южных городов отличаются от потребностей населения Крайнего Севера.

Ко второй группе относятся внутренние факторы, возникающие внутри компании. Эти факторы имеют непосредственную связь с хозяйственной деятельностью фирмы. Большая часть негативных факторов возникает в результате различных ошибок, допущенных личным составом. Платежеспособность каждой компании зависит от следующих факторов:

- Размер собственного капитала.

- Наличие свободных финансовых ресурсов.

- Объем затрат на поддержание рабочего процесса.

- Охваченный объем рынка.

Данные для расчета — бухгалтерский баланс компании

Данные для расчета — бухгалтерский баланс компании

Для чего рассчитывают коэффициент текущей ликвидности по балансу

Владельцу бизнеса полезно знать коэффициент текущей ликвидности, чтобы понимать, как текущая финансовая политика отражается на деле и какие результаты приносит. Но коэффициентом интересуются и внешние лица. Показатель ликвидности также рассчитывают:

- контрагенты;

- потенциальные инвесторы;

- финансовые учреждения;

- поставщики;

- налоговая инспекция.

Все, кому интересна платежеспособность предприятия, будут рассчитывать его финансовые показатели, в том числе и коэффициент текущей ликвидности. Цель у каждого своя.

Например, банки по ликвидности определят, сможет ли бизнес рассчитываться по обязательствам. Контрагент и поставщик увидят, в состоянии ли компания выполнить свою часть сделки. Инвесторы решат, насколько оправданы вложения и не находится ли бизнес на грани разорения.

По коэффициенту за разные периоды можно увидеть динамику финансового развития компании и увидеть:

Коэффициенты, характеризующие имущественное положение предприятия

Таблица 3. Основные финансовые коэффициенты, характеризующие имущественное положение предприятия

| Наименование финансового коэффициента | Расчетная формула | |

|---|---|---|

| Числитель | Знаменатель | |

| Динамика имущества | Валюта баланса на конец периода | Валюта баланса на начало периода |

| Доля внеоборотных активов в имуществе | Внеоборотные активы | Валюта баланса |

| Доля оборотных активов в имуществе | Оборотные активы | Валюта баланса |

| Доля денежных средств и их эквивалентов в оборотных активах | Денежные средства и денежные эквиваленты | Оборотные активы |

| Доля финансовых вложений (за исключением денежных эквивалентов) в оборотных активах | Финансовые вложения (за исключением денежных эквивалентов) | Оборотные активы |

| Доля запасов в оборотных активах | Запасы | Оборотные активы |

| Доля дебиторской задолженности в оборотных активах | Дебиторская задолженность | Оборотные активы |

| Доля основных средств во внеоборотных активах | Основные средства | Внеоборотные активы |

| Доля нематериальных активов во внеоборотных активах | Нематериальные активы | Внеоборотные активы |

| Доля финансовых вложений во внеоборотных активах | Финансовые вложения | Внеоборотные активы |

| Доля результатов исследований и разработок во внеоборотных активах | Результаты исследований и разработок | Внеоборотные активы |

| Доля нематериальных поисковых активов во внеоборотных активах | Нематериальные поисковые активы | Внеоборотные активы |

| Доля материальных поисковых активов во внеоборотных активах | Материальные поисковые активы | Внеоборотные активы |

| Доля долгосрочных вложений в материальные ценности во внеоборотных активах | Долгосрочные вложения в материальные ценности | Внеоборотные активы |

| Доля отложенных налоговых активов во внеоборотных активах | Отложенные налоговые активы | Внеоборотные активы |

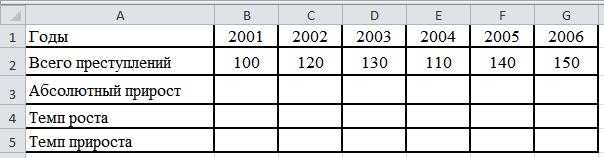

Порядок расчета показателей цепным способом

Необходимо рассчитать показатели анализа динамики: абсолютный прирост (снижение), темпы роста (снижения), темпы прироста (снижения). Расчет произвести цепным способом.

Решение

При помощи программы Excel сформируйте таблицу следующего вида:

Абсолютный прирост, темп роста и темп прироста для 2001 года рассчитать не представляется возможным, так как отсутствуют данные предыдущего периода (2000 г.), поэтому в графах таблицы (в соответствии с правилами оформления статистических таблиц) указываем н.д. (нет данных) или ставим прочерк. Отрицательные значения, полученные при расчетах, показывают, что показатель динамики снизился по сравнению с предыдущим периодом.

В соответствии с заданием расчет произведем цепным способом.

Абсолютный прирост для 2002 г. рассчитываем как разность между уровнями ряда текущего (2002 г.) и предыдущего периода (2001 г.), т.е. 120 — 100 = 20.

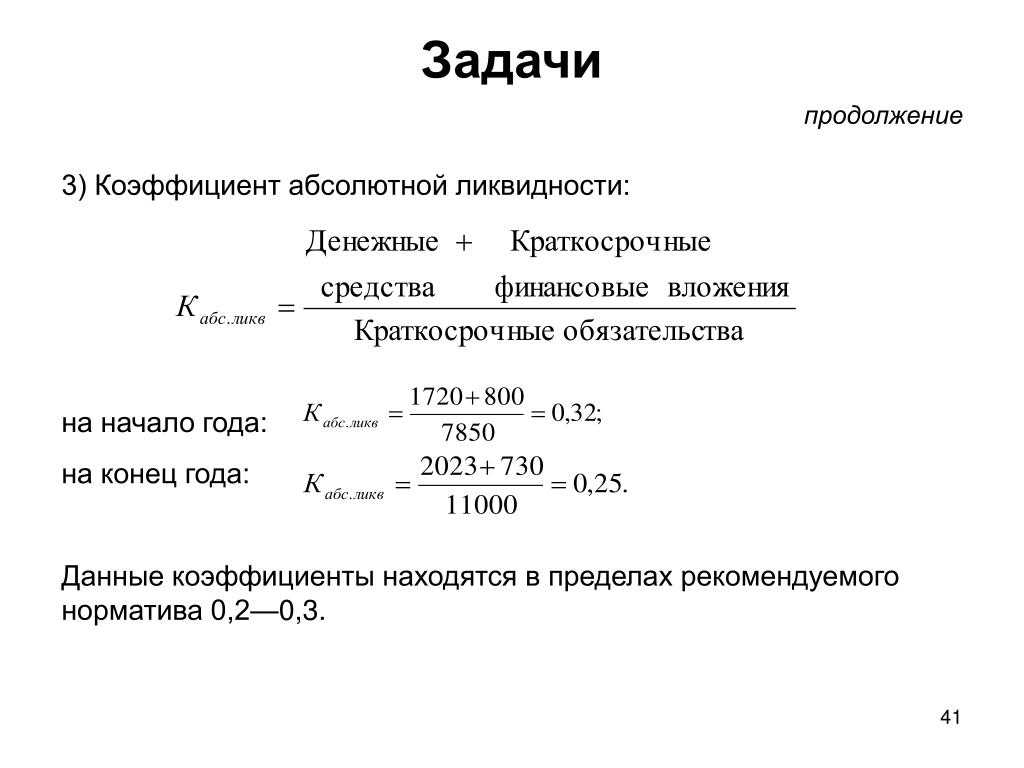

Пример 1.

Краткосрочные обязательства ООО «Рога и копыта»:

Беспроцентный заем учредителя – 100 тыс. руб.

Задолженность по кредиту со сроком погашения через полгода – 600 тыс. руб.

Задолженность перед персоналом по оплате труда за прошлый месяц – 300 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

Дебиторская задолженность – 900 тыс. руб.

Денежные средства – 100 тыс. руб.

Итого: 1 млн руб.

QR=1. Вроде бы неплохо. Но даже, чтобы выплатить зарплату, придется быстро выбить дебиторку или продать ее с дисконтом. С большим дисконтом, т.к. деньги нужны срочно. И тогда вырученных денег может не хватить для покрытия краткосрочных обязательств.

«Клерк»

Рубрика:

Бухгалтерия

Теги: ликвидность коэффициент ликвидности бухгалтерский учет главбух как финдир финансовый анализ

Алексей Иванов, к.э.н., директор по знаниям и развитию учетной системы сервиса «Моё дело», автор телеграм-канала «Переводчик с бухгалтерского»

Версия для печати

Записаться 7410

12350 ₽

–40%

Что показывает коэффициент критической ликвидности?

ККЛ показывает, как быстро организация сможет заплатить все свои краткосрочные долги, если экономическое положение усугубится. В процессе расчета принято считать, что материальные запасы компании не имеют своей ликвидной стоимости и не учитываются.

Чтобы скрыть экономические проблемы, владельцы компаний прибегают к таким методикам, как:

- покупка рисковых ценных бумаг;

- выдача долгов сомнительным дебиторам.

Такие манипуляции позволяют подогнать ККЛ до удобоваримой отметки, однако, ввиду того, что мусорные активы не дают реальной прибыли, они могут сработать лишь временно. Как правило, подобные манипуляции в отчетности со стороны руководства компании приводят к серьезным последствиям в ближайшей перспективе.

При расчете показателя критической ликвидности используется отдельная классификация активов и пассивов.

В общем случае, все активы можно подразделить на такие группы:

- Высоколиквидные фонды или А1. В бухгалтерском учете такой вид активов обозначается как стр.1250. К высоколиквидным фондам относят векселя, облигации, акции, наличные денежные средства, финансы на банковском счету.

- Быстрореализуемые фонды или А2. По законодательству, в государственной финансовой отчетности такие фонды обозначаются как стр.1230. Среди быстрореализуемых активов выделяют средства за отгруженную продукцию, оказанные услуги, дебиторские задолженности, сроком до 12 месяцев.

- Среднереализуемые фонды или А3. Такой вид активов обозначается как стр.1220 и включает возвращенный налог на добавочную стоимость, запасы продукции.

- Фонды с низкой скоростью продажи или А4. Труднореализуемые фонды, как правило, содержат нематериальные активы, долгосрочные финансовые вложения или незавершенное строительство.

- Неликвидные фонды. Сюда относится не пользующая спросом продукция и дебиторская задолженность, которая никогда не будет возвращена.

Сейчас читают: Что такое дата оферты облигации и для чего она нужна

Все задолженности компании разделяются на четыре основные группы:

- Срочные обязательства или П1. К такому виду пассивов относится задолженность организации перед другими субъектами хоздеятельности, долги по ссудам и просроченные кредиты.

- Обязательства умеренной срочности или П2. Пассивами второй группы принято считать краткосрочные кредиты в банке или микрофинансовой организации.

- Долгосрочные обязательства или П3. Долгосрочные обязательства включают кредиты, взятые на длительный срок.

- Постоянные пассивы или П4. Такой вид пассивов отображается в разделе Капитал и резервы. Кроме этого, постоянные пассивы фигурируют в показателях будущих периодов.