Анализ полученных результатов и нормативное значение

Каждый субъект предпринимательства должен своевременно проводить рассматриваемые мероприятия с целью оценки собственных активов, которые могут использоваться для покрытия текущей задолженности. Результат данных мероприятий позволяет узнать о доли имущественных ценностей, приходящихся на каждый занятый рубль. В идеальных условиях экономики, полученный результат должен быть равен двум. Превышение этого показателя свидетельствует о том, что имеющихся ресурсов достаточно для погашения всех финансовых обязательств

Важно отметить, что использование данных ресурсов не отразится на основной деятельности фирмы. Нормативным значением рассматриваемого коэффициента считает результат равный единице

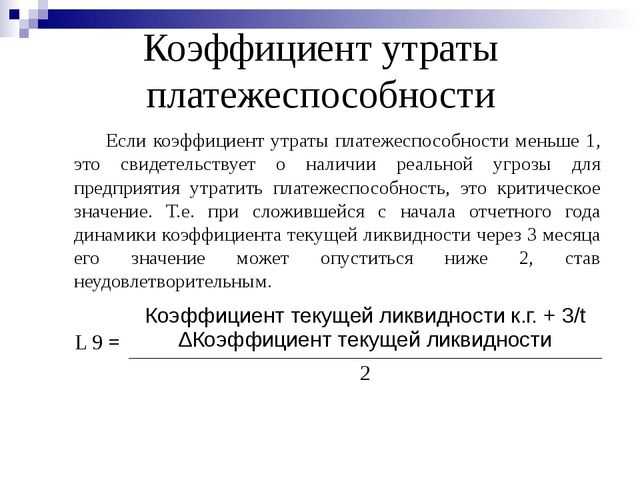

Важно понимать, что данный показатель свидетельствует о наличии риска для дальнейшей деятельности фирмы.

Руководство компании должно понимать, что продажа объектов недвижимости либо производственной техники может привести к частичной остановке основной деятельности. Именно поэтому необходимо учитывать не только рассматриваемый индикатор, но и коэффициент утраты платежеспособности. Результат ниже единицы говорит о том, что конкретный бизнес находится на грани банкротства. Подобные расчеты осуществляются с учетом динамики показателя. Постепенное снижение рассматриваемых значений является негативным фактором, демонстрирующим постоянное увеличение задолженности

Важно отметить, что объем активов, принадлежащих компании, не изменяется

Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла

Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла

В приведенном выше примере расчета коэффициента общей платежеспособности мы получили результат равный 1,45. Этот показатель свидетельствует о том, что в данный отрезок времени платежеспособность компании находится на оптимальном уровне. Несмотря на это, существует определенный риск ухудшения финансового положения в будущем периоде. Для того чтобы минимизировать вероятность развития этой ситуации, администрация фирмы должна выполнить определенные действия, направленные на увеличение количества активов или уменьшение размера кредитов.

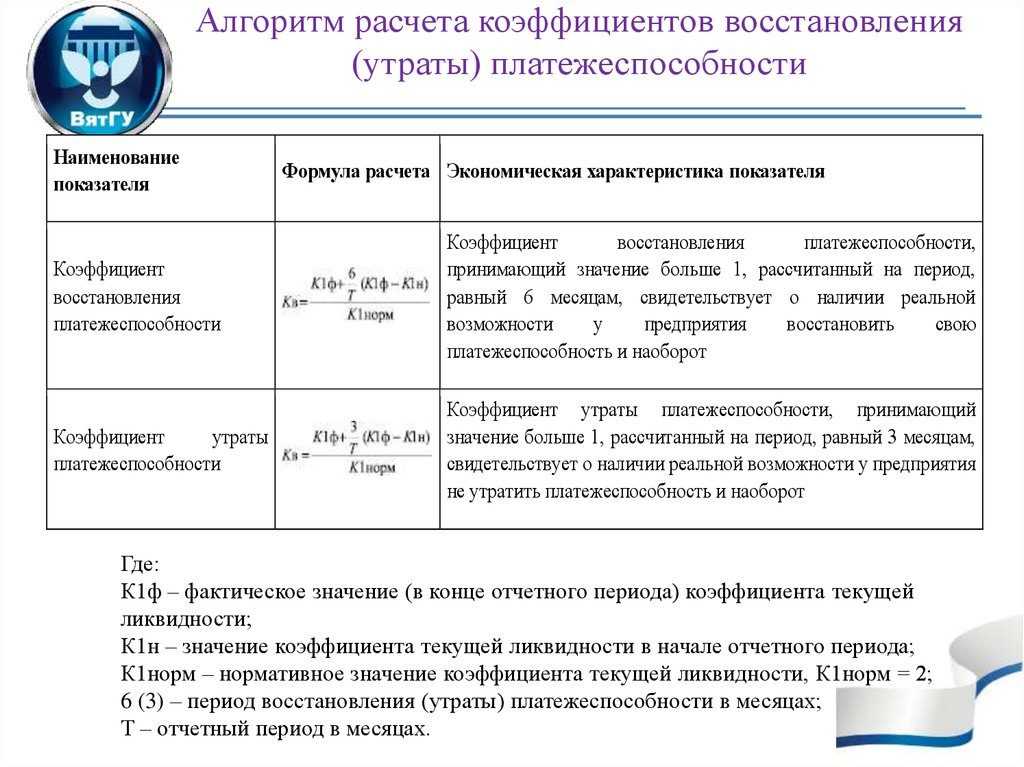

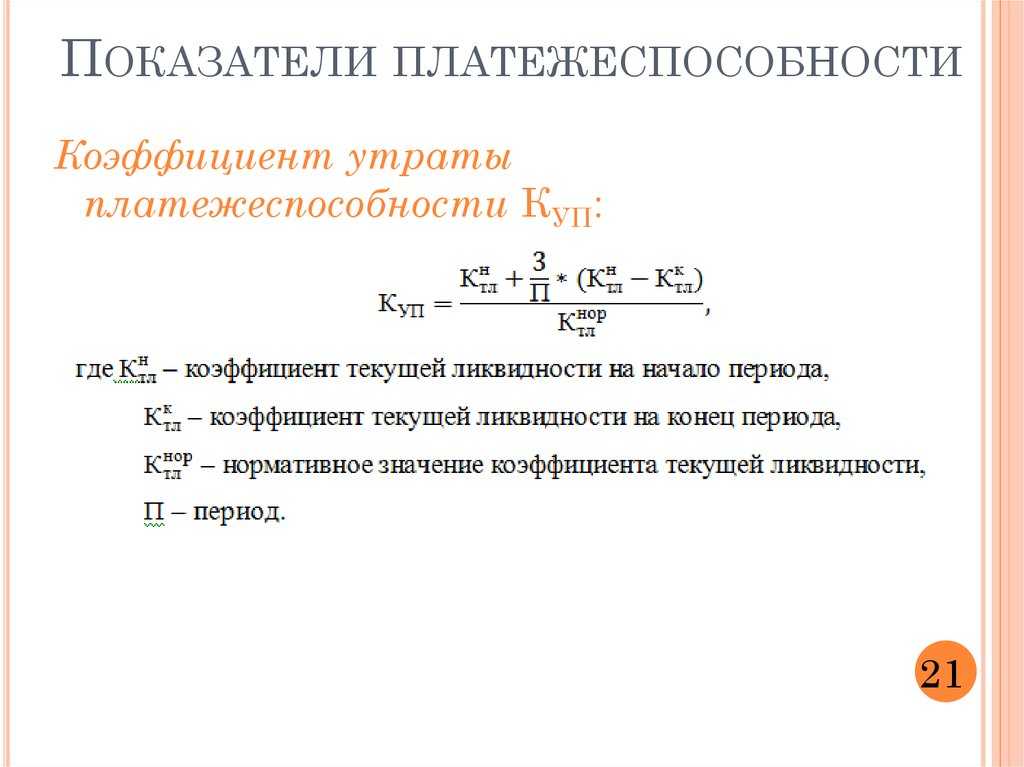

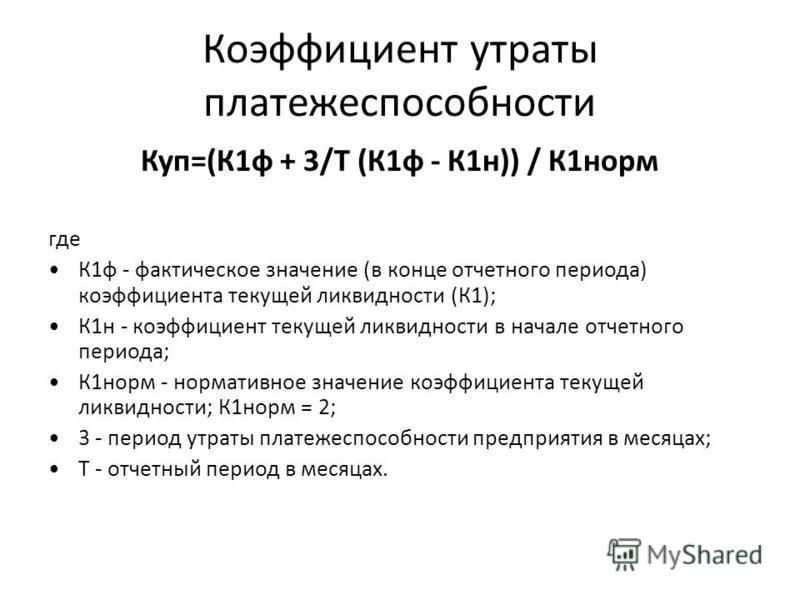

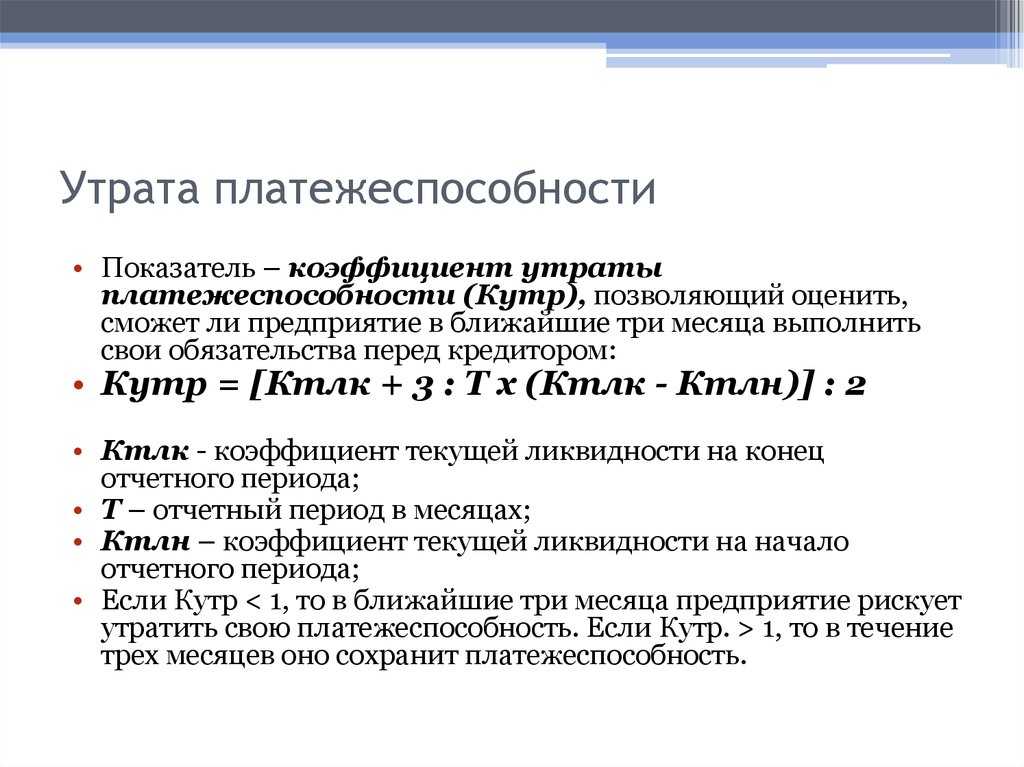

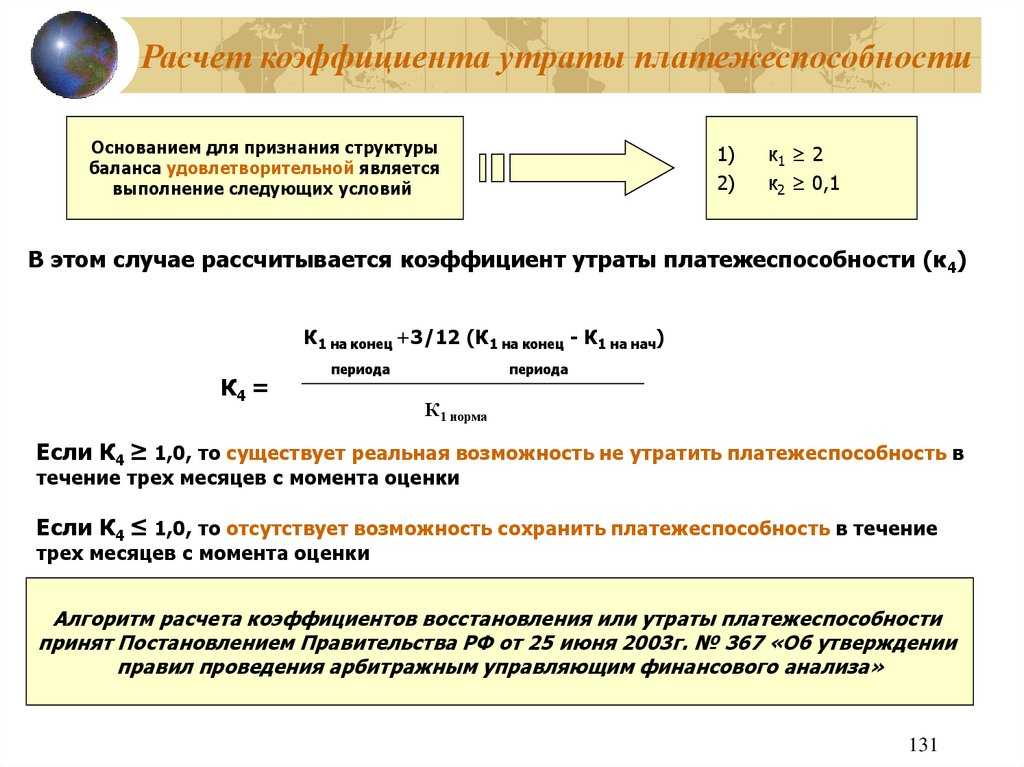

Коэффициент утраты платежеспособности — формула

Коэффициент утраты платежеспособности (формула по балансу предприятия) рассчитывается так:

где КТЛнп — коэффициент текущей ликвидности в начале отчетного периода;

КТЛкп — коэффициент текущей ликвидности в конце отчетного периода;

3 — период утраты платежеспособности в месяцах;

Кнорм — нормативное значение коэффициента текущей ликвидности, равное 2;

Т — отчетный период в месяцах.

Данная формула взята из уже упомянутых Методических положений 1994 года.

Для расчета КУП необходимо выбрать период, за который будет рассчитан этот показатель. Также в формулу подставляются значения КТЛ вначале и в конце этого периода. Сами значения КТЛ рассчитываются по балансу предприятия.

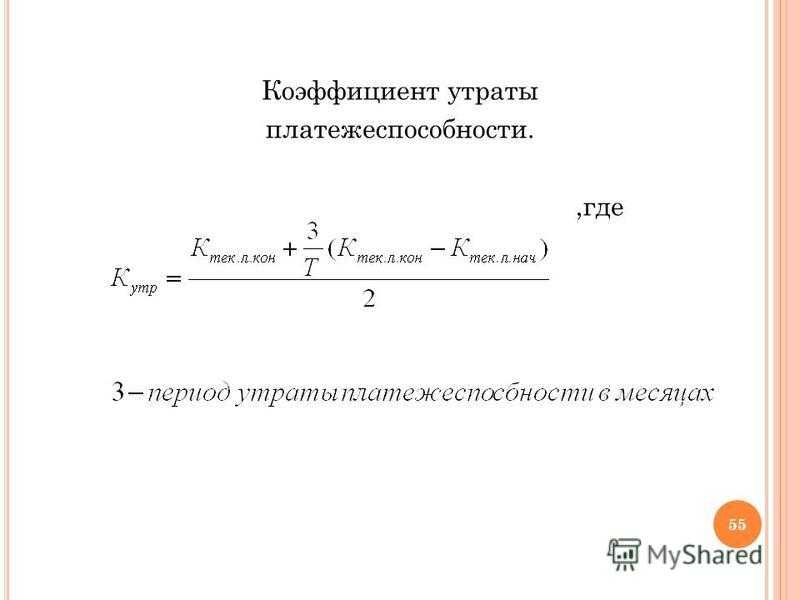

Пример расчета КУП произведем для организации, у которой выберем квартал (3 месяца) в качестве периода расчета. И, кроме того, рассчитаем общий годовой показатель. Исходные данные для расчета по кварталам и за год приведены в таблице. В таблице же приведены квартальные и годовое значения КУП.

Рассчитаем первый квартал

КУП = ( КТЛкп + (3/Т) · (КТЛкп — КТЛнп) ) / 2 = ( 2,3 + (3/3) · (2,3 — 2,5) ) / 2 = 1,05

Рассчитаем второй квартал

КУП = ( КТЛкп + (3/Т) · (КТЛкп — КТЛнп) ) / 2 = ( 1,9 + (3/3) · (1,9 — 2,3 ) / 2 = 0,75

Рассчитаем третий квартал

КУП = ( КТЛкп + (3/Т) · (КТЛкп — КТЛнп) ) / 2 = ( 2,2 + (3/3) · (2,2 — 1,9) ) / 2 = 1,25

Рассчитаем четвертый квартал

КУП = ( КТЛкп + (3/Т) · (КТЛкп — КТЛнп) ) / 2 = ( 2 + (3/3) · (2 — 2,2) ) / 2 = 0,90

Рассчитаем КУП за год

КУП = ( КТЛкп + (3/Т) · (КТЛкп — КТЛнп) ) / 2 = ( 2 + (3/12) · (2 — 2,5) ) / 2 = 0,94

| Показатель | I квартал | II квартал | III квартал | IV квартал | Год |

|---|---|---|---|---|---|

| КТЛнп | 2,5 | 2,3 | 1,9 | 2,2 | 2,5 |

| КТЛкп | 2,3 | 1,9 | 2,2 | 2 | 2 |

| КУП | 1,05 | 0,75 | 1,25 | 0,90 | 0,94 |

Полученные расчеты показывают, что в первом и третьем кварталах у компании все хорошо. А вот во втором и четвертом кварталах (и в целом за год) компания продемонстрировала показатель меньше единицы. Поэтому бизнесу необходимо что-то с этим делать.

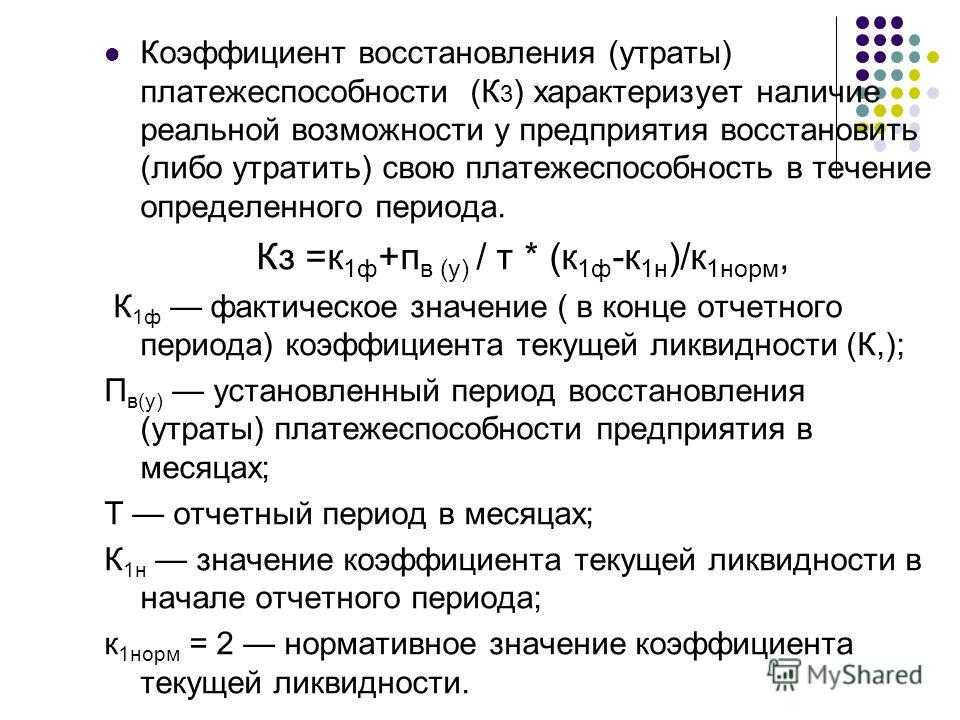

Коэффициент восстановления утраты платежеспособности

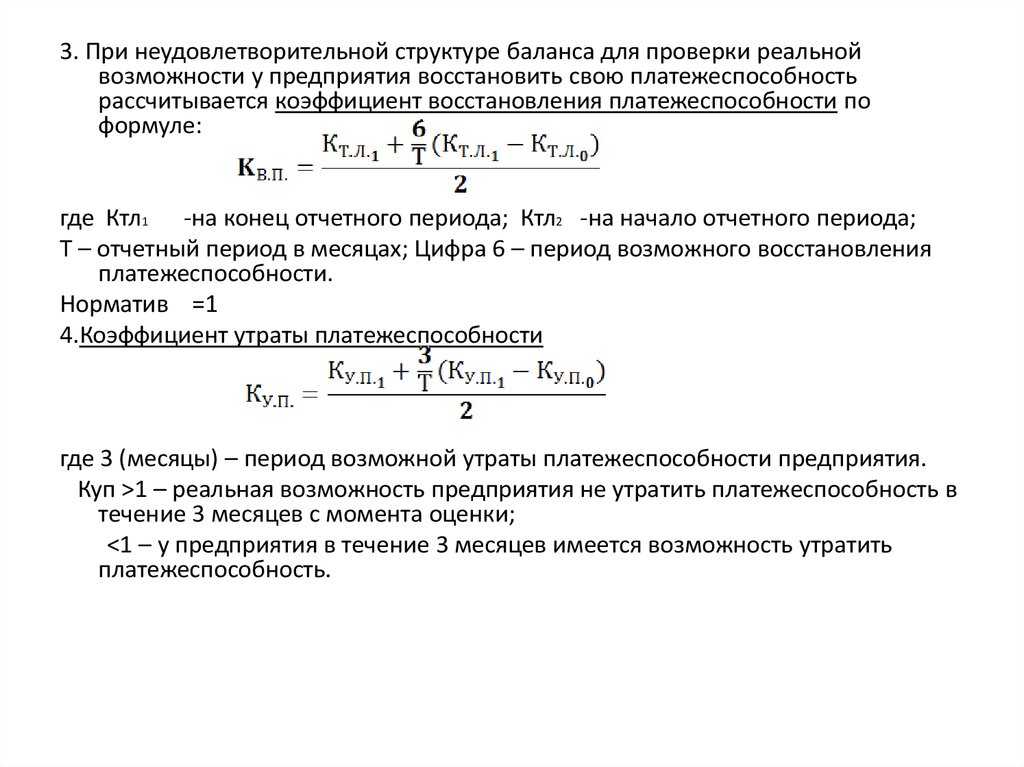

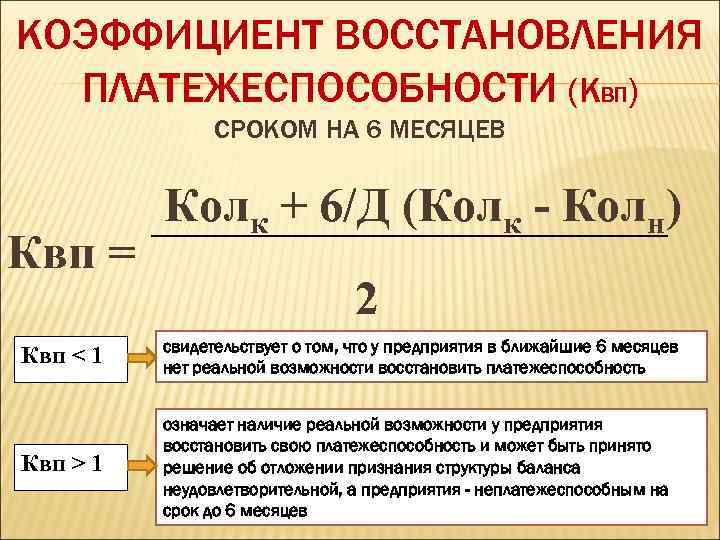

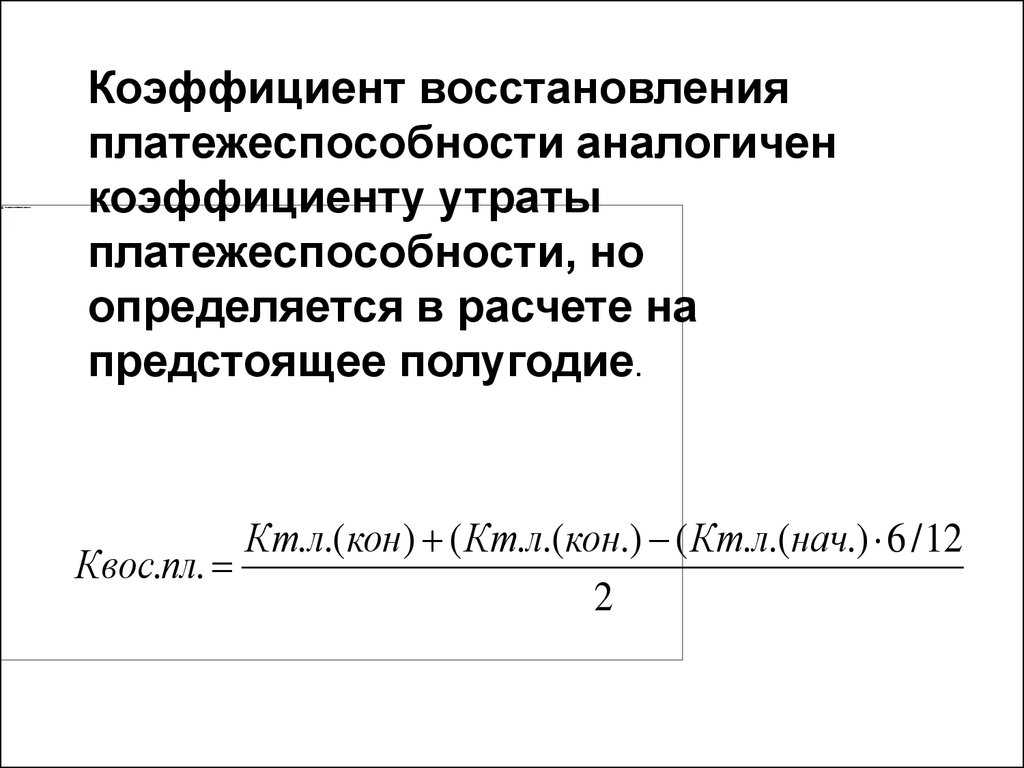

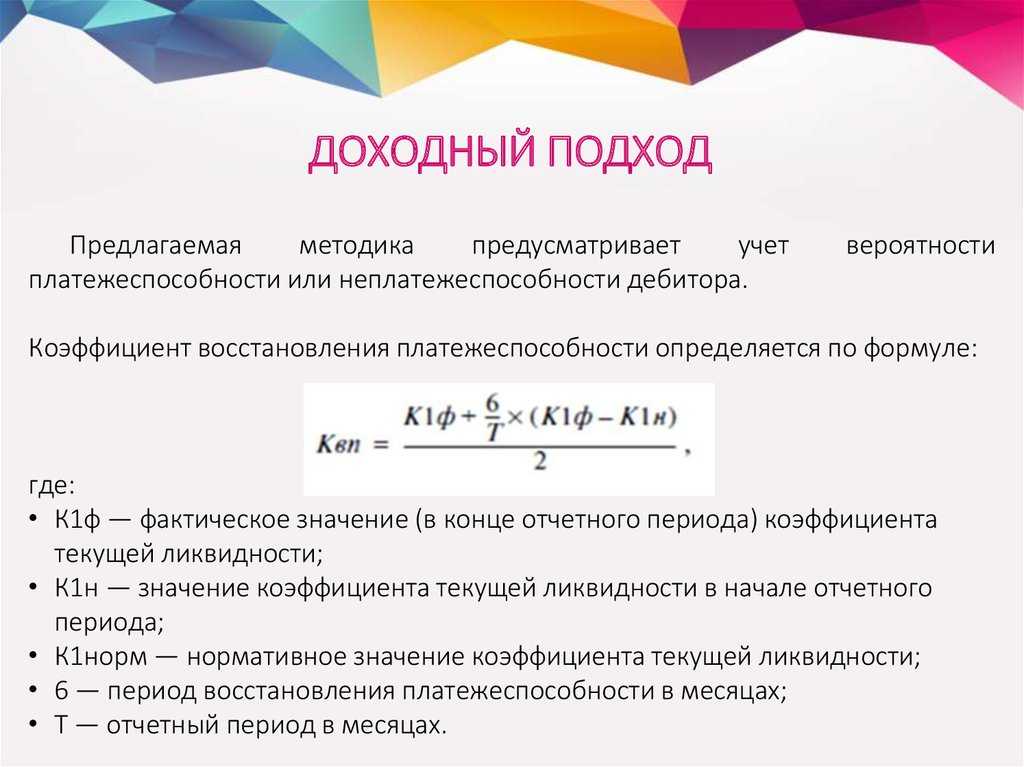

При неудовлетворительном состоянии текущей платежеспособности предприятия, оцениваются шансы на возвращение к нормальному значению. Основанием для этого анализа послужит коэффициент восстановления платежеспособности, итоговое значение которого позволит увидеть дальнейшую перспективу работы над улучшением показателя текущей ликвидности в течение 6 месяцев с момента отчётной даты.

Этот финансовый коэффициент можно встретить в методических положениях по оценке состояния финансового положения предприятий. Вместе с ним он входит в комплекс показателей позволяющих определить неудовлетворительную структуру баланса . Согласно официальному положению он рассчитывается таким образом:

Ктл. К – это фактическое значение коэффициента текущей ликвидности, взятое на конец отчётного периода.

Ктл.н – этот же коэффициент, взятый в начале отчётного периода.

Т- как и в прошлой формуле, показывает отчётный период.

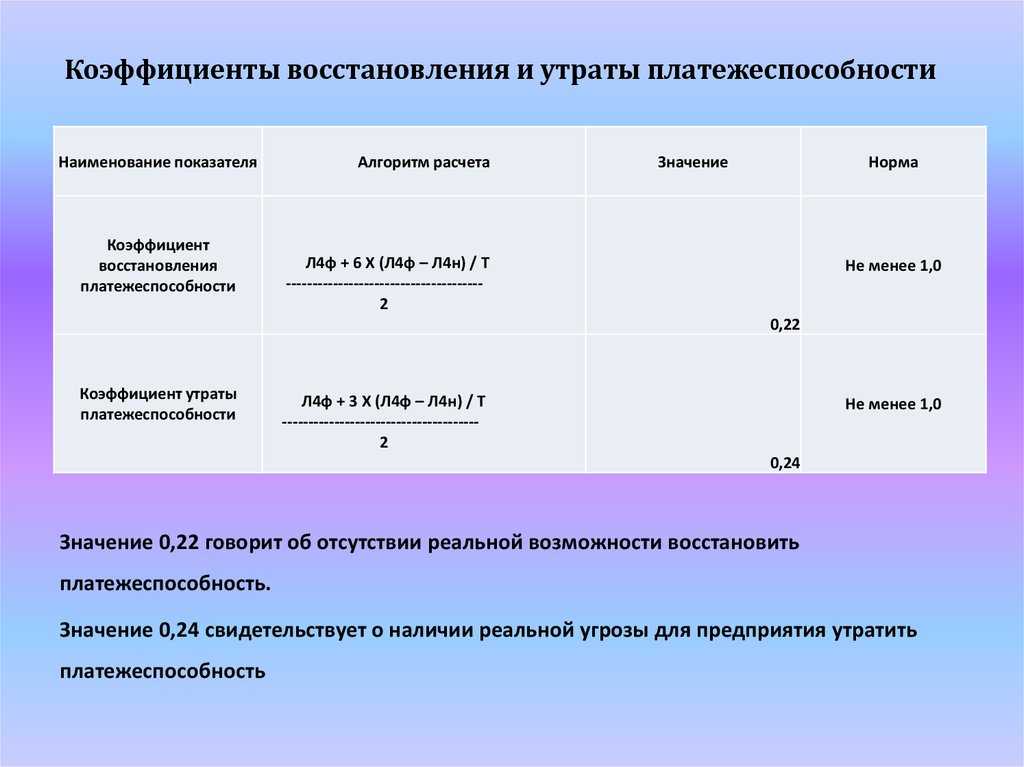

Двойка характеризует нормальное значение показателя текущей ликвидности, к которому должен стремиться искомый коэффициент. Цифра 6 в данной формуле показывает отрезок времени, в месяцах, который можно выделить на восстановление платежеспособности. Если за полгода предприятие не смогло повысить ликвидность своих активов, следует пересмотреть основные положения стратегии управления и взаимодействия с внешней средой.

Если при расчете коэффициента восстановления платежеспособности итоговый результат получается меньше 1, предприятие имеет возможность улучшить показатель текущей ликвидности. Изменение состояния платежеспособности в лучшую сторону должно произойти в течение 6 месяцев. При получении результата, итоговое значение которого получается меньше нормального (1) – для восстановления платежеспособности предприятия реальных возможностей нет.

Расчет коэффициентов восстановления платежеспособности и её утраты указан, в базовом виде и для точных результатов требует комплексного подхода, за длительные промежутки времени (от 4 периодов). Данные показатели рекомендуется принимать во внимание во время разработки и изменения кратковременных и долгосрочных стратегий управления предприятием

Как можно рассчитать

Есть только два возможных способа расчета:

- Первый способ расчета КВП — банальная формула, рассмотренная выше. Этот метод не очень точен и может привести к значительным отклонениям, поскольку учитываются только два значения текущей ликвидности (начальное и конечное). Этот метод может предсказать результат с вероятностью 50 %.

- Глобальный процесс анализа по линейному тренду, то есть текущей ликвидности. Способ гораздо полезнее и точнее, но использует значения за минимальный период.

Основные периоды делятся на большее число. Чтобы выполнить точный линейный просчет, необходимо использовать программу Excel, в которой с применением графиков и определенных функций можно получить окончательный вариант.

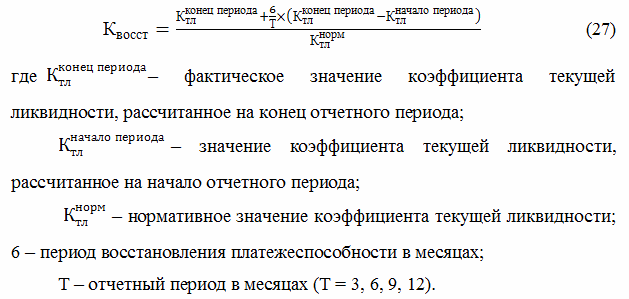

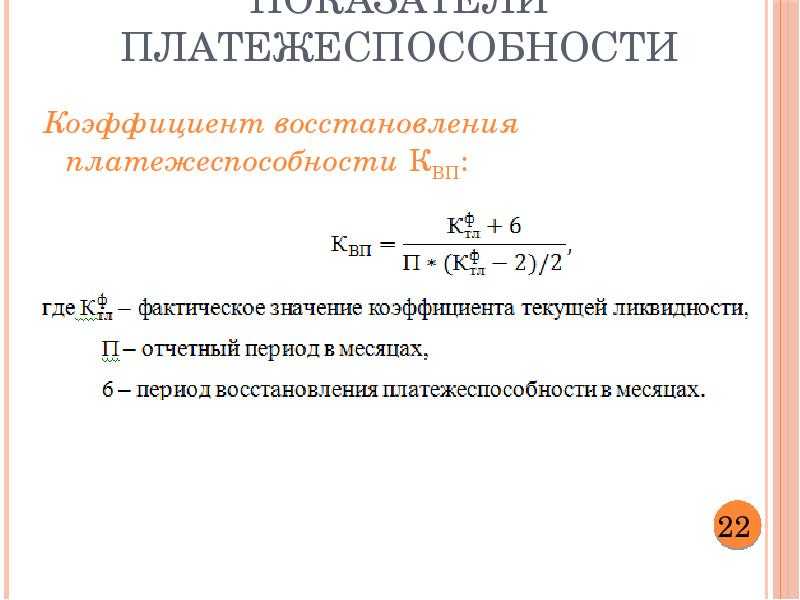

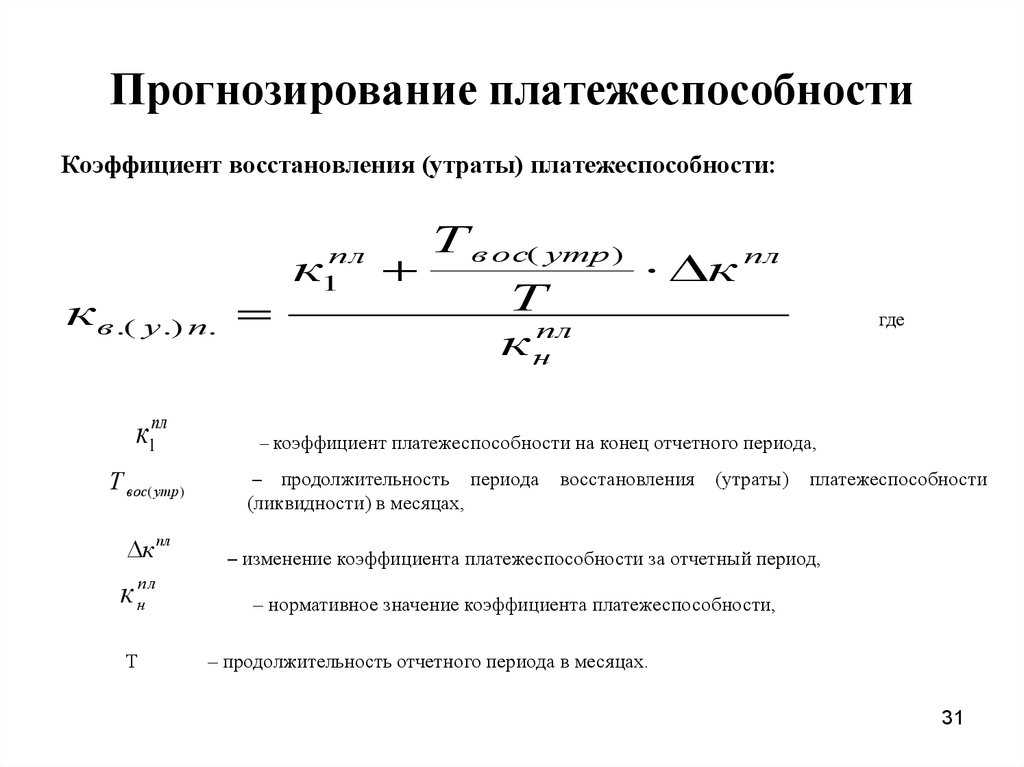

Формула исчисления коэффициента восстановления платежеспособности

Для определения этого показателя необходимо знать уровни ликвидности в начале и конце анализируемого периода и временные рамки, в которые платежеспособность росла до приемлемого уровня. Коэффициент вычисляется по формуле, приведенной в Методических положениях:

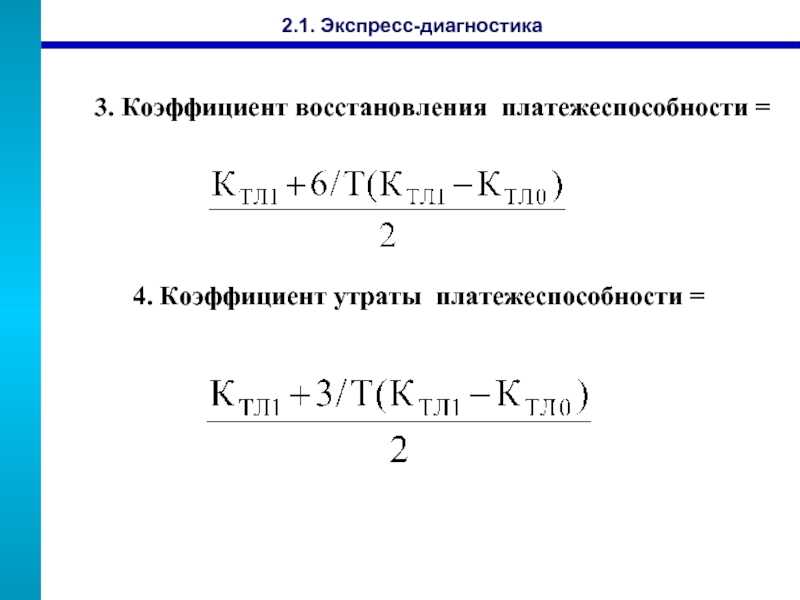

КВП = (КТЛКП + 6/Т х (КТЛКП – КТЛНП)) / Кнорм., где:

- КВП – коэффициент восстановления платежеспособности;

- КТЛНП – коэффициент текущей ликвидности в начале отчетного периода;

- КТЛКП – коэффициент текущей ликвидности в конце отчетного периода;

- Т – отчетный период, по которому осуществляется анализ;

- Кнорм. – значение нормы текущей ликвидности, равное 2.

Расшифровка результата вычисленного коэффициента восстановления платежеспособности

Цифра, полученная в итоге вычислений, сравнивается с 1.

- Если КВП превышает единицу, это значит, что предприятие в обычных условиях легко восстанавливает ликвидность своих активов не долее 6 месяцев.

- Показатель меньше 1 говорит о том, что в настоящий момент у организации нет возможностей для адекватного восстановления платежеспособности в ближайшее полугодие.

- Чем ниже КВП, тем ближе предприятие к грани банкротства либо его работа искусственно ухудшается.

При катастрофически низком КВП необходимо срочно принимать антикризисные меры, таковыми могут быть:

- просьба о перекредитовании наиболее «горящих» задолженностей»;

- рассмотрение с кредиторами вопросов о льготах по выплатам;

- взятие нового кредита ради погашения более раннего;

- сокращение персонала;

- снижение расходов, в основном за счет административных, менее продуктивно – производственных;

- инвентаризация и частичная реализация имущественных активов;

- снижение себестоимости продукции;

- увеличение объемов производства (при наличии спроса);

- приглашение для консультации и помощи специалиста.

Погрешности измерения КВП по формуле

Формула не является абсолютно точным способом измерения КВП, поскольку берет в расчет лишь два крайних показателя ликвидности, не учитывая промежуточных значений. При этом начало и конец периода определяются произвольно, что также снижает точность исчисления.

Более точным способом определения КВП является «вычисление по линейному тренду», то есть с минимальным «шагом» в измерении, хотя бы по 4, а не 2 периодам. Результат нагляднее выглядит в форме графика. Вручную такое вычисление практически не применяется, его просто выполнить в приспособленных для этого компьютерных программах, например, Excel, либо специализированных, таких как, например, «ФинЭкАнализ», «Ваш финансовый аналитик» и др.

Пример расчета КВП

ОАО «Лилиана» измеряло уровня текущей ликвидности: в январе 2017 года показатель составил 0,85, а в декабре 2017 года (за 12 месяцев) вырос до 1,12. Посчитаем возможность восстановления платежеспособности ОАО «Лилиана» за стандартный шестимесячный период:

КВП = (1,12 + 6/12 х (1,12 – 0,85)) / 2 = 0,6275.

Мы видим, что ОАО обладает низкой платежеспособностью, которую нужно восстанавливать, хоть это и непросто, несмотря на то что в конце года текущую ликвидность удалось значительно поднять

Следует принять во внимание неточность этого вычисления: вполне возможно, что рост текущей ликвидности, наблюдаемый к концу года, стал следствием значительных антикризисных факторов, предпринятых руководством «Лилианы». В таком случае метод «линейного тренда», где в расчет брался бы не год, а более дробные периоды, возможно, показал бы лучший результат

Определение платежеспособности

Органы ФУНД для определения платежеспособности используют три ведущих показателя:

- Коэффициент покрытия. Он характеризует обеспеченность ОС для эффективной организации хозяйственной деятельности и правильного погашения срочных обязательств. Показатель равен отношению фактической стоимости ОС (произведенные запасы, денежные средства, дебиторская задолженность, готовая продукция) к имеющимся срочным обязательствам (краткосрочные кредиты, кредиторская задолженность, займы).

- Коэффициент обеспеченности собственными средствами. Он указывает на наличие собственных оборотных средств, которые гарантируют финансовую устойчивость. Коэффициент определяют как отношение разности объемов источников собственных средств, физической стоимости ОС и других внеоборотных активов предприятия к общей стоимости имеющихся в наличии оборотных средств в качестве производственных запасов, незавершенного производства, денежных средств, готовой продукции и дебиторской задолженности.

- Коэффициент восстановления и утраты платежеспособности, который целесообразно рассмотреть отдельно.

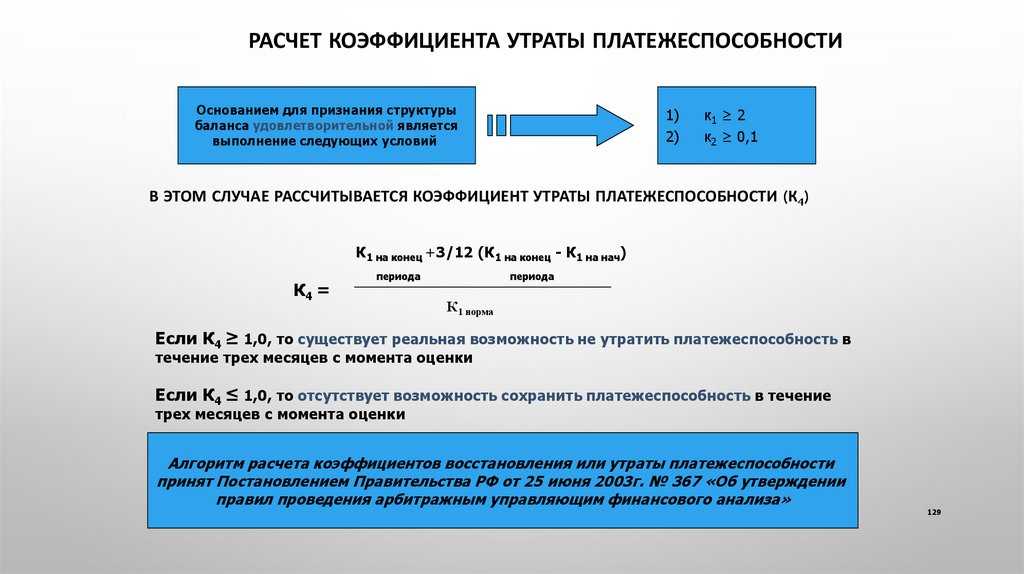

Неудовлетворительной можно назвать структуру баланса, а организацию – неплатежеспособной при выполнении условий:

- коэффициент покрытия на конец периода меньше 2;

- коэффициент обеспеченности личными средствами в конце года ниже 0,1.

Признание ФУДН организацию неплатежеспособной не свидетельствует о ее несостоятельности и не будет причиной появления гражданско-правовой ответственности ее владельца. Это будет зафиксированное состояние неустойчивости. Критические значения установлены, чтобы обеспечить контроль над финансовым положением и принятия своевременных мер предупреждения несостоятельности. Руководству необходимо стремиться к самостоятельному выходу из негативной ситуации.

Если один из двух показателей меньше минимального значения, то переходят к нахождению коэффициента восстановления платежеспособности.

Способы восстановления и улучшения

Варианты повышения коэффициента восстановления платежеспособности предприятия следующие:

- Если есть значительные долги перед кредиторами, можно попросить их провести рефинансирование на удобный срок.

- Попросить тех же кредиторов сделать льготные платежи. Например, взять кредит на более выгодных условиях.

- Сократить около 50 % сотрудников для снижения расходов.

- Сократить ненужные затраты (производственные или административные).

- Продать ненужную собственность компании.

- Сократить цену и увеличить количество объемов реализации.

Однако самым правильным решением будет разработка антикризисного плана с целью повышения платежеспособности.

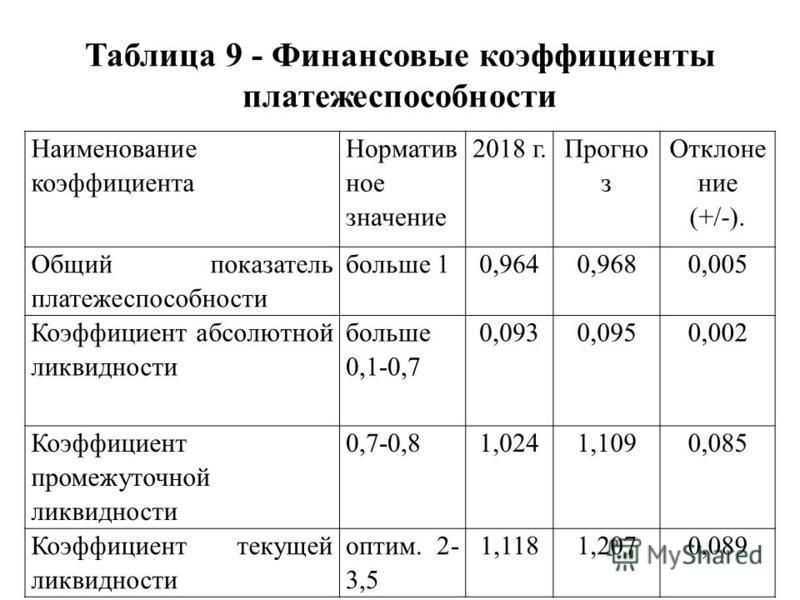

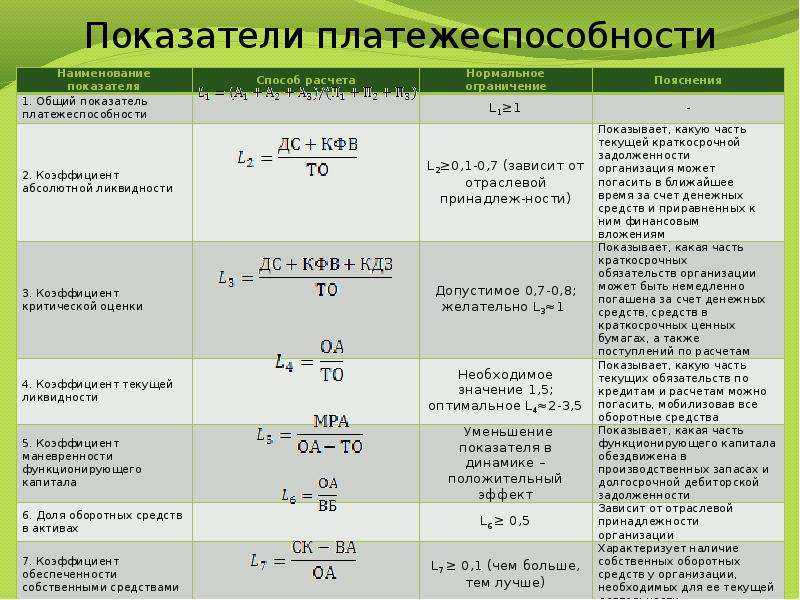

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой ликвидности.

- Коэффициент абсолютной ликвидности.

- Общий показатель ликвидности.

- Коэффициент восстановления платежеспособности.

- Коэффициент утраты платежеспособности.

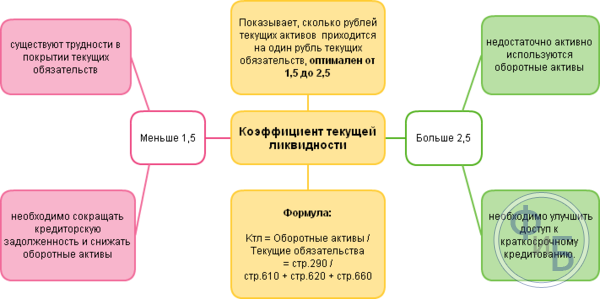

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента. Более подробно про расчет коэффициента текущей ликвидности предприятия и отрасли читайте в статье «Коэффициент текущей ликвидности предприятия (Current Ratio). Формула. Норматив».

Коэффициент быстрой ликвидности (аналог: срочная ликвидность) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2.

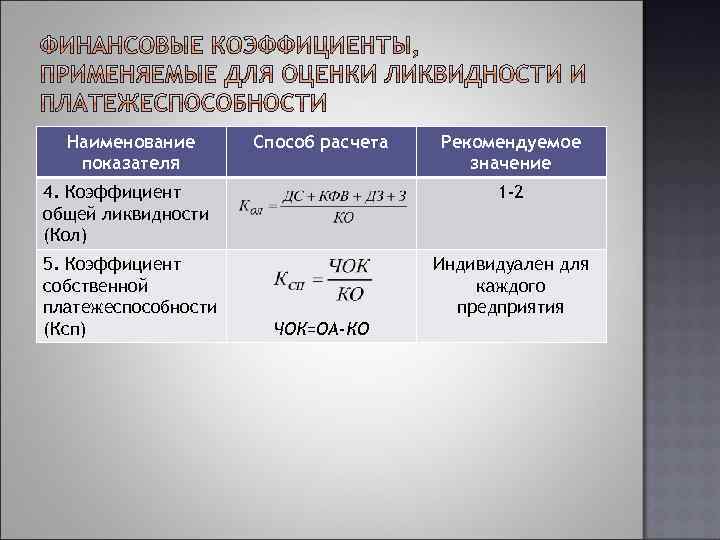

Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный.

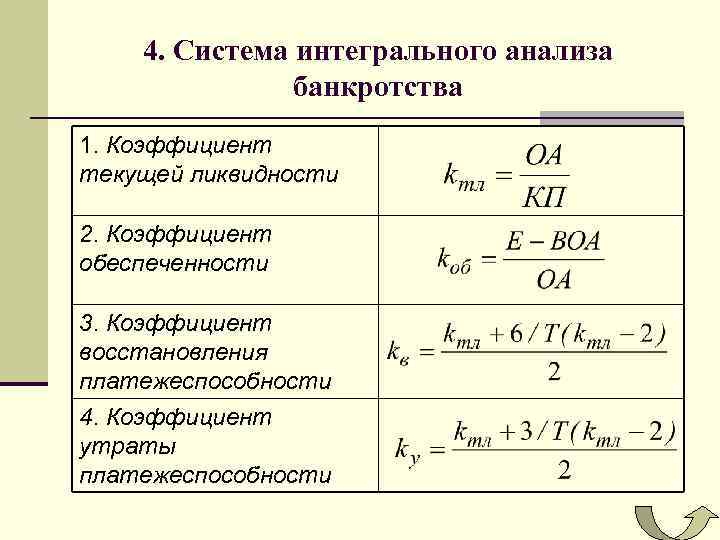

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

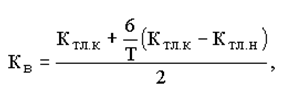

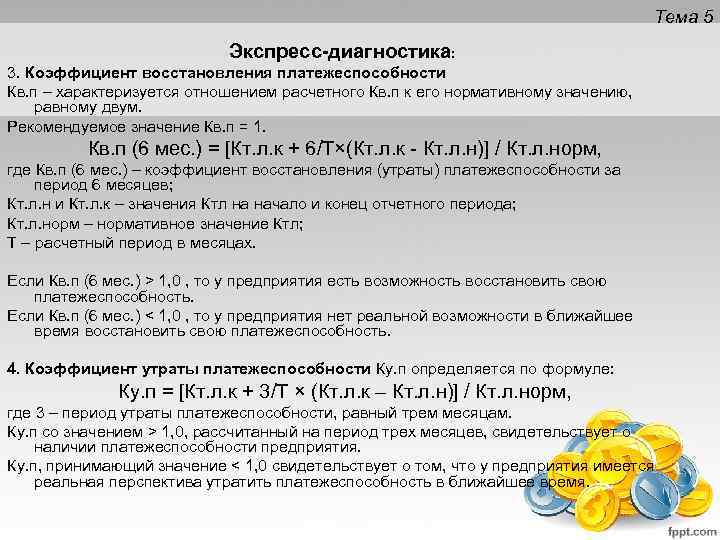

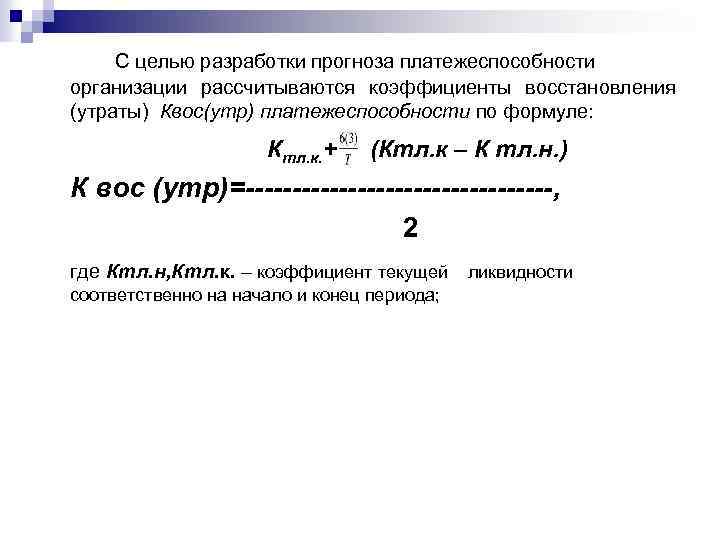

Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где:

Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

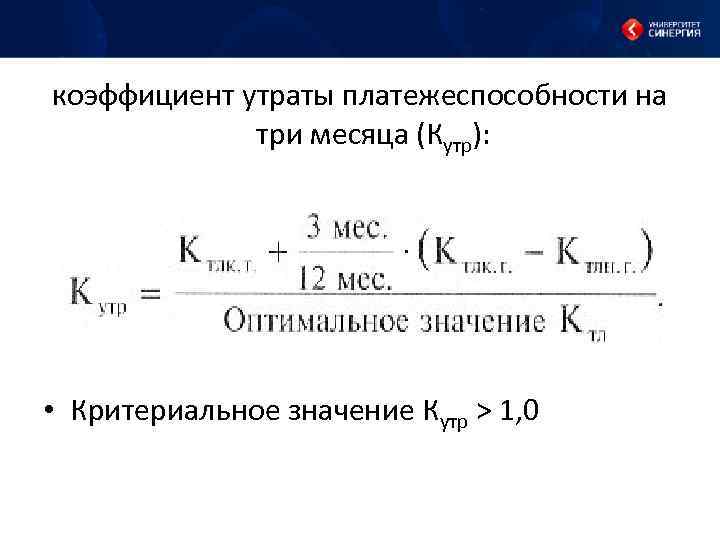

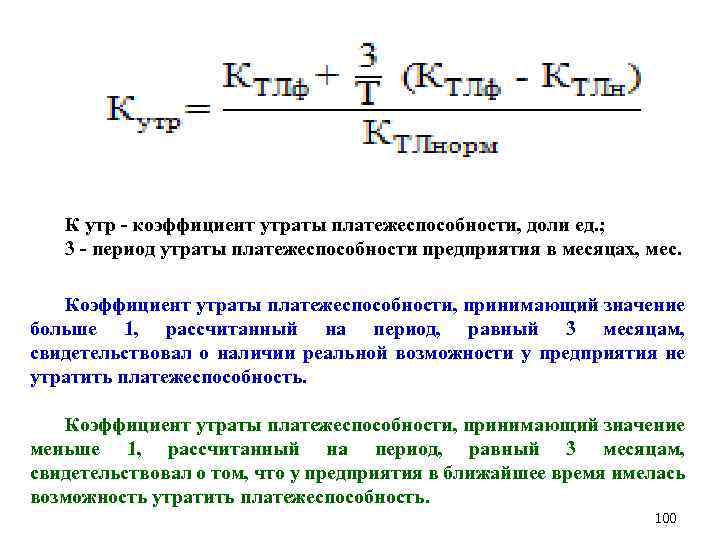

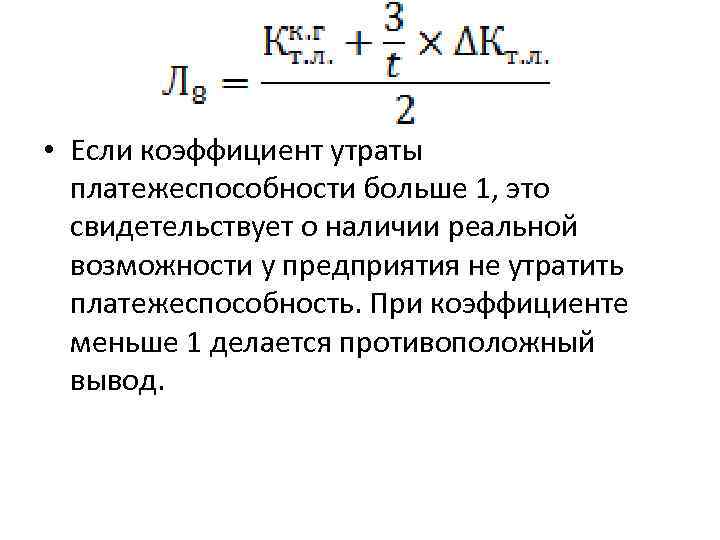

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

где:

Куп – коэффициент утраты платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Коэффициент утраты платёжеспособности: формула, значение, расшифровка

В наше время в Российской Федерации актуален вопрос обновления основных средств и материально-технической базы предприятий.

Что такое «КОЭФФИЦИЕНТ ВОССТАНОВЛЕНИЯ (УТРАТЫ) ПЛАТЕЖЕСПОСОБНОСТИ»? Как правильно пишется данное слово. Понятие и трактовка.

А такие объекты, как здания, земельные участки, оборудование, транспортные средства и иные основные фонды, признаются трудно реализуемыми. Хотя при определенных обстоятельствах указанные объекты могут выступить в качестве залога под получение кредитов. Т.е. фактически стать деньгами.

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

Превышение оборотных средств над текущими задолженностями дает кредиторам уверенность, что долги перед ними будут погашены и вовремя. Оптимальным считается превышение в 2 раза. Но, чем больше этот показатель, тем устойчивее положение компании.

Методическое положение, с помощью которого проводится оценка финансового положения предприятий, указывает конкретное значение показателя коэффициента восстановления платежеспособности по балансу.

Финансовое состояние — система показателей, отражающих наличие, размещение и использование финансовых ресурсов организации, — это характеристика ее финансовой конкурентоспособности, платежеспособности, кредитоспособности, выполнения обязательств перед государством и другими хозяйствующими субъектами.

Это лишь зафиксированное органом ФУДН состояние финансовой неустойчивости. Поэтому нормативные значения критериев установлены так, чтобы обеспечить оперативный контроль за финансовым положением предприятия и заблаговременно осуществить меры по предупреждению несостоятельности, а также стимулировать предприятие к самостоятельному выходу из кризисного состояния.

Величины коэффициентов текущей ликвидности и обеспеченности собственными средствами свидетельствуют об удовлетворительной структуре баланса.

Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в период восстановления платежеспособности (6 месяцев).

Многие ученые и практики отмечают ряд недостатков диагностики неплатежеспособности на основе двух финансовых показателей, учитывающих только краткосрочные обязательства. В практической деятельности бывают ситуации, при которых обязательства, учитываемые в балансе на долгосрочных счетах должны погашаться ранее обязательств, учитываемых на краткосрочных счетах и иные другие случаи.

Платежеспособность – это возможность фирмы погашать долги перед бюджетом, поставщиками, сотрудниками и иными контрагентами.

Анализ деятельности

Узнать о финансовом состоянии организации возможно даже при минимальном наборе данных. Вот почему коэффициентам уделяют большое значение. Они указывают на любые погрешности. Например, при недостаточном коэффициенте платежеспособности говорят о банкротстве или специальном ухудшении работы для начала процедуры банкротства. Фиктивное банкротство помогает избежать выплаты больших долгов.

Низкий коэффициент текущей стабильности говорит о финансовой нестабильности. Аналогичный вывод можно сделать при отсутствии постоянного значения показателя.

Коэффициент позволяет узнать финансовое состояние и заняться эффективным планированием. К примеру, компания производит определенный товар, каждый квартал определяет значения коэффициента платежеспособности для определения работы в будущем.

Руководство завода обязано контролировать своевременность выполнения возложенных на себя обязательств. С помощью низкого значения коэффициента можно заранее определить, что в наступающем периоде не будет средств для оплаты кредиторской задолженности. Это позволит заранее принять меры и воздержаться от взятия новых обязательств.

Инвесторы и партнеры имеют больше доверия, если значения показателей выше нормы. Многие поставщики просто отказываются работать с организациями, у которых малый коэффициент платежеспособности, так как высокий риск неполучения оплаты за поставленное сырье. При повышении значения коэффициента, возрастает уровень доверия.

Руководители могут дать оценку правильности использования заемных средств, возможность выплаты. Если после получения нескольких кредитов коэффициент не вырос, то средства используются неэффективно или просто ушли на сторону.

Если имеется повод признать структуры баланса юрлица неудовлетворительными, но существует реальная возможность вернуть платежеспособность в определенные сроки, то принимают решение отложить рассмотрение признания структур баланса компании неудовлетворительными, а ее саму – неплатежеспособной.

Если оснований для признания на предприятии структуры баланса юрлица неудовлетворительной при учете Кв.плат. не найдено, то принимают одно из 2 условий:

- коэффициент восстановления платежеспособности выше 1 – невозможно признать юрлицо неплатежеспособным, а его структуру баланса неудовлетворительной;

- коэффициент восстановления платежеспособности до 1, то решение о утрате платежеспособности не принимают, но его ставят на временный учет в соответствующий орган ФУНД.

Подобные решения применяют относительно федеральных государственных предприятий или юрлиц с долей государства более 25%. Для предприятий, основанных на собственности государства или с оговоренной ранее долей собственности, ФУНД может применять перечисленные выше меры при наличии делегирования ему прав органами муниципалитета.

ФУНД готовит заключение по поручению арбитражных судов об оценке для компании структуры баланса и его финансового состояния. Для этого всегда используют перечисленные выше коэффициенты. После решения о неплатежеспособности, неудовлетворительности структуры баланса руководству предприятия отправляют запрос на предоставления дополнительной информации и детально анализируют его финансовое состояние.

Отличие платежеспособности предприятия от кредитоспособности

Эти показатели не только близки по значению, но и связаны между собой. Основываясь на вышесказанном можно сделать вывод, что уровень платежеспособности определяет размер временного промежутка, необходимого для возврата кредитных средств. Для этой цели используются различные активы, принадлежащие фирме. Кредитоспособность является показателем, который демонстрирует финансовые возможности фирмы. Величина этого показателя зависит от количества краткосрочных и среднесрочных активов.

Разница между рассматриваемыми инструментами заключается именно в сфере их применения. При оценке уровня кредитоспособности компании не учитываются активы, обладающие постоянным характером. Это объясняется тем, что использование таких ресурсов для погашения задолженности может привести к снижению мощности производства. Снижение производственной мощности может стать причиной возникновения убытков, что отражается на финансовом положении субъекта предпринимательства.

Важно понимать, что данные понятия имеют непосредственную связь друг с другом. При оценке уровня платежеспособности изучаются все активы, принадлежащие компании

Даже такие ресурсы, как производственная техника, объекты недвижимости и автотранспорт можно использовать для закрытия задолженности. Однако при оценке кредитоспособности учитываются лишь те активы, что могут быть обращены в деньги за короткий срок. Продажа объекта недвижимости с целью покрытия задолженности целесообразна только в том случае, когда компания находится на грани банкротства. Именно поэтому долгосрочные активы фирмы не учитываются в подобных расчетах.

При проведении рассматриваемых мероприятий необходимо учитывать коэффициент утраты платежеспособности. Этот экономический инструмент позволяет оценить, насколько ухудшится текущая ликвидность бизнеса в будущем периоде. При составлении прогнозов учитывается срок, равный трем месяцам. Этот показатель имеет важную роль при определении общей ликвидности бизнеса. Этот коэффициент привязан к конкретному сектору рыночной экономики. Основываясь на вышеперечисленном можно сделать вывод, что при составлении расчетов необходимо учитывать не только нормативные значения, но и среднестатистические показатели в той отрасли, где работает компания.

Финансовые коэффициенты и показатели финансовой деятельности

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Какие существуют разновидности коэффициентов

Общий уровень платежеспособности по имеющимся текущим обязательствам оценивается по стандартным коэффициентам. Для предприятий – должников разработан существенный перечень всевозможных коэффициентов, которые показывают их финансовое состояние:

- Уровень абсолютной ликвидности.

- Нормы текущей ликвидности.

- Рентабельность внутренних активов.

В этот список входит и значение, которое получается при вычислении, насколько платежеспособным может быть данное предприятие. Чтобы произвести расчет этого показателя, также используются свои коэффициенты:

Текущие. Материальные ценности компании, которые можно быстро реализовать. Этот показатель также имеет свое деление:

- Ликвидные. Это финансы, которые имеются в кассе предприятия на текущий момент, а также банковские счета.

- Быстрореализуемые. К таковым относят депозиты предприятия и дебиторскую задолженность.

- Медленно реализуемые. В качестве данных показателей используют готовую продукцию предприятия, сырье и материалы, используемые для производства.

- Постоянные. К таковым относят материальные ценности, которыми владеет предприятие, если их потенциальная продажа может существенно растянуться во времени. К примеру, здания, земельные участки и пр.

- Для проведения расчета могут применяться различные коэффициенты

Для чего нужно определять коэффициент

Вычислять КПТ приходится в первую очередь тем организациям, чья деятельность связана с предоставлением кредитов. Чаще всего это – банки. Прежде чем предоставлять заем, финансовая структура должна получить подтверждение того, что должник сумеет по нему рассчитаться.

Степень платежеспособности по текущим обязательствам, рассчитываемая по формуле, нужна и потенциальным партнерам организации. Делается это на случай предоставления отсрочки по платежам или для оформления коммерческого кредита.

Формула расчета

Определяя размер коэффициентов платежеспособности, следует учитывать ряд правил. А именно – не все компании обладают равными возможностями при обращении собственных активов в реальные денежные средства (это, так называемые, различия в степени ликвидности). К активам предприятия относятся:

- Внутренний баланс данной структуры.

- Ценные бумаги, приобретенные предприятием (при условии, что они имеют краткий срок действия).

Кроме того, активы организации следует подразделять и по виду ликвидности:

- Банковские вклады.

- Дебиторская задолженность.

- Материальное имущество предприятия.

Чтобы произвести расчет, следует проанализировать баланс организации и сравнить имеющиеся активы с пассивами.

Сама формула для расчета платежеспособности выглядит так:

Капитал данного предприятия + долгосрочные финансовые обязательства + пассивы, которые относятся к краткосрочным.

В качестве действенной для расчета применяется еще одна формула:

Коэффициент платежеспособности = активы предприятия / на сумму краткосрочной и долгосрочной задолженности.

При расчетах учитываются активы