Сроки и порядок списания безнадёжной задолженности

Схема признания долга невозвратным и его списания выглядит так:

- с момента последнего платежа по кредиту прошло более 12 месяцев;

- банк инициирует судебное разбирательство для понудительного взыскания средств;

- суд направляет сотрудникам ФССП постановление;

- сотрудники ФССП устанавливают, что должник не в состоянии оплатить долг по объективным обстоятельствам;

- дело возвращается банку, который по истечении определенного времени продает его коллекторам, а ущерб списывается на собственные убытки.

Безнадежный долг перед кредитором появляется только после 12-месячной просрочки по платежам.

Процедура списания безнадежной задолженности проводится следующим образом.

- Должник оформляет документацию, которая подтверждает наличие задолженности. В качестве таких документов могут выступать договора подряда, поставки, акты об организации работ, накладные, счета-фактуры, выписки с банковских счетов.

- Далее должник составляет формуляры, которые подтверждают факт наличия обстоятельств для списания задолженности. В качестве таких формуляров можно использовать распоряжение о ликвидации должника, судебное постановление о признании должника банкротом, акты сверок, выписка сотрудника ФССП о том, что исполнительное производство прекращается.

- Затем необходимо оформить приказ о списании невозвратного долга, после чего отразить операции в налоговом и бухучете.

Невозможность взыскания долга подтверждена судебным приставом.

Согласно абз. 2 – 4 НК РФ безнадежными (нереальными к взысканию) долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом № 229 ФЗ, в случае возврата взыскателю исполнительного документа по следующим основаниям:

-

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

-

у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Таким образом, налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной при наступлении одного из вышеперечисленных обстоятельств (письма Минфина России от 09.02.2017 № 03-03-06/1/7131, от 14.11.2016 № 03-03-06/1/66459).

Если должник имеет перед организацией две задолженности или более по разным договорам, при этом по одной из них есть судебное решение о ее взыскании и приставом-исполнителем подтверждена невозможность установления местонахождения должника и отсутствует имущество, на которое может быть наложено взыскание, то возникает вопрос: можно ли на дату постановления включить во внереализационные расходы суммы всех имеющихся задолженностей этого должника, в том числе тех, на которых нет судебного решения? Минфин считает, что учесть в расходах для целей налогообложения можно только ту конкретную задолженность, в отношении которой имеется постановление судебного пристава-исполнителя об окончании исполнительного производства (см. письма от 21.07.2015 № 03-03-06/2/41683, от 12.08.2013 № 03-03-06/1/32519).

Инвентаризация перед списанием

В согласовании с ч. 1 ст. 11 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» активы и обязательства компании подлежат учету и инвентаризации.

Случаи, даты и процедуры инвентаризации, также список объектов устанавливаются хозяйствующим субъектом.

В процессе инвентаризации ДЗ посредством документальной проверки устанавливается корректность и аргументированность сумм ДЗ и КЗ, в том числе сумм, для которых истекли сроки. Число проведения инвентаризаций, их дата, составление перечня активов и денежных обязательств устанавливается руководством организации.

Проведение инвентаризации имеет место быть:

- при передаче собственности в аренду, приобретении, продаже;

- при изменении материально-ответственных лиц;

- до составления ежегодной отчетности.

Под инвентаризацией дебиторки понимается процедура ревизии расчетов с дебиторами компании.

Она заключается в сверке сумм значений, которые числятся на соответствующих счетах бухучета (ДЗ и КЗ). Здесь же проверяется задолженность на предмет ее просрочки и безнадежности. Формируется инвентаризационная комиссия, которая осуществляет все необходимые процедуры.

Списание дебиторской задолженности в налоговом учете

Для списания в налоговом учете дебиторки применяют два способа:

- Списать за счет резерва, создаваемого по сомнительным долгам;

- Отразить задолженность во внереализационных доходах.

Та сумма дебиторки, которую не покрыл резерв включается во внереализационные доходы.

Однако, списание долга в составе расходов делать вправе только организации, расчет налога на прибыль которые производят методом начисления.

При применении кассового метода, учесть долги в составе расходов нельзя. Применение данного метода предполагает признание доходов только после непосредственного их получения, затраты же признают после оплаты. Факт оплаты при этом является поводом прекращения обязательств покупателя. Если оплата не проведена, то обязательство выполненным не считается, а значит и расходы признать нельзя.

Особенности списания безнадежной дебиторской задолженности в налоговом учете

Если предприятие выбрало способ создания резерва по сомнительным долгам, а затем погашения долгов, то этот метод возможен только для тех организаций, которые платят налога на прибыль и применяют метод начисления. Так как при кассовом методе создание резерва не возможно. (пп.7, пункта 1, статья 265 НК РФ)

Рассмотрим порядок действий.

Выявляем сомнительную задолженность: суммы денежных средств возникшие при реализации товаров (услуг или работ), не погашенные в установленные договором сроки и не обеспеченные залогом, гарантией банка или поручителями (п. 1 статья 266, НК РФ). Исключение составляют (то что не может быть включено в резерв):

- аванс, перечисленный продавцу (поставка может быть несостоявшейся);

- штрафы;

- санкции и предоплата.

Сомнительные долги делятся на 3 группы, согласно п. 4 статьи 266 НК РФ:

- Первая группа. Сюда относят те долги, сроки возникновения которых свыше 90 календарных дней. В резерв должно быть включено 100% долга.

- Вторая группа. Срок долгов от 45 до 90 календарных дней. В резерв входит 50% долга.

Третья группа. Срок долга менее 45 календарных дней. Резерв невозможен.

- Учитываю всю сумму дебиторской задолженности формируется резерв, НДС должен быть включен. (письмо Минфина от 11.06.2013 №03-03-06/1/21726).

- Необходимо провести проверку, величины резерва, которая не должна превышать 10% выручки. Для расчета берется доход от реализации за налоговый период, после подведения итогов которого создается резерв. Например, если бухгалтер формирует резерв по итогам отчетного периода, то резерв должен уложиться в лимит, соизмеримый большей по величине: 10% выручки за текущий или предыдущий отчетный период.

- Величина резерва относится на внереализационные расходы.

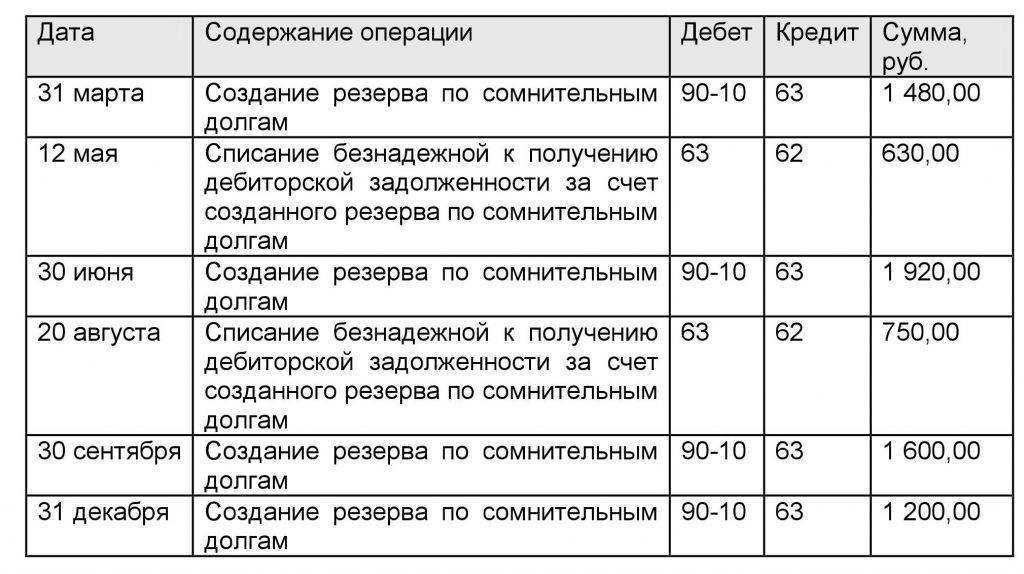

Приведем несколько примеров.

Первый пример.

ООО «Солнышко» в налоговом учете совершает операцию по созданию резерва по сомнительным долгам. 30 июня проведена инвентаризация, которая выявила просроченную дебетовую задолженность в 600 000 рублей. Срок ее возникновения 50 дней, т.е. относится ко второй группе (в резерв включается 50% — 300 000 рублей).

Доход от реализации (выручка) по данным налогового учета за 6 месяцев составляет 2 800 000 рублей. Таким образом резерв не может быть выше 280 000 рублей (10% от суммы выручки).

В ООО «Солнышко» бухгалтер списывает 280 тысяч рублей на внереализационные расходы.

Далее как только дебиторская задолженность из сомнительной перейдет в безнадежную, ее необходимо будет погасить за счет резерва. При этом новые расходы не возникнут, а размер резерва уменьшится.

Второй пример.

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Таким образом сумма резерва уменьшилась и составила 230 000 рублей. В НУ никаких расходов в связи с этой операцией не возникает.

В последнюю дату каждого налогового периода проводят корректировку, для этого сравнивают 2 величины:

- вновь создаваемый резерв.

- неиспользованная часть резерва, за предыдущие периоды.

Разницу между этими величинами включают во внереализационные доходы текущего периода, если вторая величина больше первой. Если же наоборот, то согласно п. 5, статьи 266 НК РФ разницу включают в расходы. Но, как и в первом примере лимит, равный 10% должен строго соблюдаться.

Пример третий.

На 30 сентября дебиторская задолженность ООО «Солнышко» составила 550 000 рублей (600 000 рублей на 30 июня – 50 000 списание в июле).

Теперь дебиторская задолженность переходит в третью группу (срок ее возникновения более 90 дней), таким образом она включается в резерв в размере 100%. Доходы от реализации по данным налогового учета за 9 месяцев составили 5 000 000 рублей. Резерв не может быть выше 500 000 рублей (10% от 5 000 000 рублей).

Сравниваем 500 000 рублей с неиспользованным резервом, созданным по итогам предыдущего периода, который был равен 230 000 рублей. Первая величина больше второй, а это означает, что в налоговом учете ООО «Солнышко» необходимо отразить расходы на 270 000 рублей.

Но в налоговом учете есть и еще один вариант списания, без создания резерва по сомнительным долгам. Он очень простой. При данном варианте по итогам инвентаризации предприятие списывает безнадежную задолженность на внереализационные расходы.

Однако при УСН организации не могут включать сомнительные долги в расходы.

Однако, такой способ возможен лишь в налоговом учете отказаться от резерва по сомнительным долгам в бухгалтерском учете невозможно.

И на практике предприятие обычно выбирает один способ списания такой задолженности как в налоговом, так и бухгалтерском учете.

Какие задолженности не относятся к безнадежным?

Фискальная служба выделила условия, при которых долг нельзя считать безнадежным

ФНС РФ устанавливает перечень обязательств, которые нельзя причислить к невыполнимым.

- Наличие долгов не получило документального подтверждения. Договоров поставки недостаточно – требуются акты осуществленных работ, накладные, чеки, платежки. Необходимы любые документы, которые устанавливают факт наличия просрочек.

- Долги имеют отношение к выполнению услуг, работ, продаже товаров. Так, если просрочки возникли от переуступки прав или при работе с ценными бумагами, то зачесть их вряд ли удастся – необходимы письменные разъяснения ФНС.

- Долги требовались к взысканию. Если кредитор не совершал действий для возврата активов и денежных средств, по каким-либо причинам никак не реагировал на просрочки, то зачислить их в налоговом учете не получится.

- Невыполненные обязательства официально прощены в соответствии с договоренностью. Банковское учреждение вправе простить долг, потребовать что-то взамен, оформив с должником мировое соглашение. В этом случае признать задолженность безнадежной не получится.

- Финансовые обязательства оформлены с привлечением поручителей. Такие невыплаты нельзя признать безнадежными: если у главного заемщика отсутствуют возможности рассчитаться с финансовыми обязательствами, то последние переходят поручителям.

- Ответственность солидарная, то есть несколько лиц в соответствии с условиями договора разделили финансовые обязательства. Главный должник отсутствует. Чтобы признать задолженность безнадежной, потребуется доказать, что ни у одного ответчика по договору нет возможности выплатить долг. Необходимо представить соответствующие документальные доказательства.

Какие задолженности нельзя считать безнадежными

Помимо условий на признание дебиторской задолженности безнадежной к взысканию, ФНС обозначила ряд дополнительных правил. Если их не соблюдать, то и долг нельзя учесть в составе безнадежных. А значит, нельзя и зачесть его в состав затрат при налогообложении.

Если контролеры выявят неправомерно списанные просрочки, то компании грозят санкции. Во-первых, налоговики восстановят базу по налогу на прибыль или УСН 15%. И, конечно, доначислят налог на восстановленную сумму. Во-вторых, компанию ждет штраф в размере 20% от недоплаченной суммы налога. В третьих, пени. Ну и на десерт: если ФНС признает, что налогоплательщик умышленно занизил базу, то сумма штрафа возрастет вдвое — 40% от долга.

Нельзя отнести к безнадежным долги, которые:

- Не подтверждены документально. Причем одного договора поставки недостаточно. Необходимы накладные, акты выполненных работ, платежки и чеки. То есть документы, подтверждающие, что задолженность имеет место.

- Связаны с реализацией товаров, работ или услуг. Например, просрочки, возникшие по ценным бумагам или от переуступки прав, зачесть довольно сложно. На такую операцию требуется письменное разъяснение ФНС. Но со временем и к таким долгам контролеры стали более лояльны.

- Требовались к взысканию. Если кредитор не предпринял никаких действий, чтобы вернуть свои деньги или активы назад, то признать такую просрочку в налоговом учете нельзя.

- Прощены по мировому соглашению. Если кредитор простил долг или получил хоть что-то взамен и об этом было заключено мировое соглашение, то признать просрочку безнадежной нельзя.

- Имеют поручительство. Обязательства с поручительством не могут быть признаны безнадежными. Если основной должник не имеет возможности рассчитаться, то взыскание должно быть обращено к поручителям.

- Являются солидарными. Это означает, что обязательства по договору разделены между несколькими лицами, без выделения основного должника. Тогда признать просрочку безнадежной нельзя до того момента, пока хоть у одного ответчика есть возможность рассчитаться по счетам.

Все случаи индивидуальны. Необходимо основательно подходить к вопросу о списании долгов. Закрепите порядок признания задолженности безнадежной к взысканию в учетной политике.

Должник-гражданин признан банкротом.

С 01.01.2018 в НК РФ появился новый абзац, согласно которому безнадежными долгами (долгами, нереальными к взысканию) также являются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Законом о банкротстве.

Согласно п. 6 ст. 213.27 этого закона требования кредиторов, не удовлетворенные по причине недостаточности имущества гражданина, считаются погашенными, за исключением случаев, предусмотренных указанным законом.

После завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина (освобождение гражданина от обязательств) (ст. 213.28 Закона о банкротстве). По итогам рассмотрения отчета о результатах реализации имущества гражданина арбитражный суд выносит определение о завершении реализации его имущества.

То есть, если имеется задолженность перед организацией физического лица и это лицо признано банкротом и освобождено от обязательств (в том числе от обязательств перед ней), организация вправе учесть эту задолженность при расчете облагаемой базы.

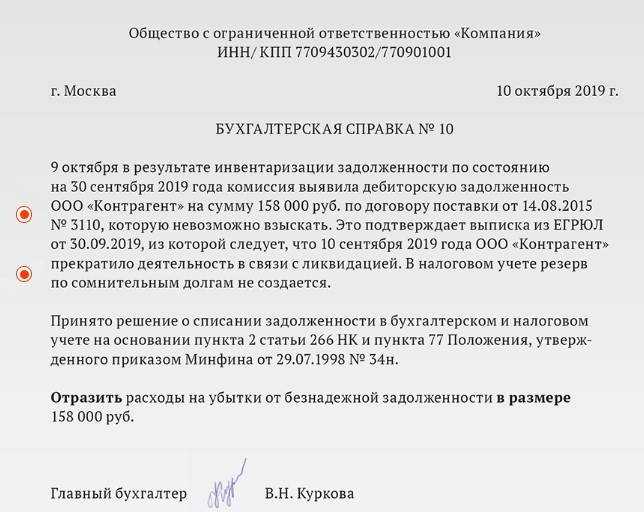

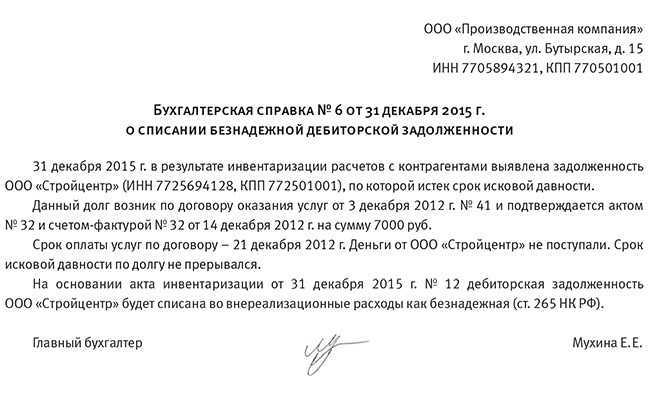

Документальное оформление

Факт возникновения дебиторской задолженности должен быть подтвержден документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Размер просроченной дебиторской задолженности определите по результатам инвентаризации и отразите в акте, например, по форме № ИНВ-17. Инвентаризацию проводите по приказу руководителя (форма № ИНВ-22).

Чтобы списать дебиторскую задолженность, руководитель должен издать соответствующий приказ. Основанием для этого станут акт инвентаризации и бухгалтерская справка.

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности, письме УФНС России по г. Москве от 13 декабря 2006 г. № 20-12/109630.

К акту инвентаризации дебиторской задолженности приложите документы, подтверждающие ее возникновение, например:

договоры, в которых указаны сроки погашения обязательств контрагентами;

товарные накладные;

акты выполненных работ (оказанных услуг);

акты инвентаризации дебиторской задолженности на конец отчетного (налогового) периода.

Такой порядок следует из писем Минфина России от 8 апреля 2013 г. № 03-03-06/1/11347 и УФНС России по г. Москве от 13 апреля 2011 г. № 16-15/035618.1.

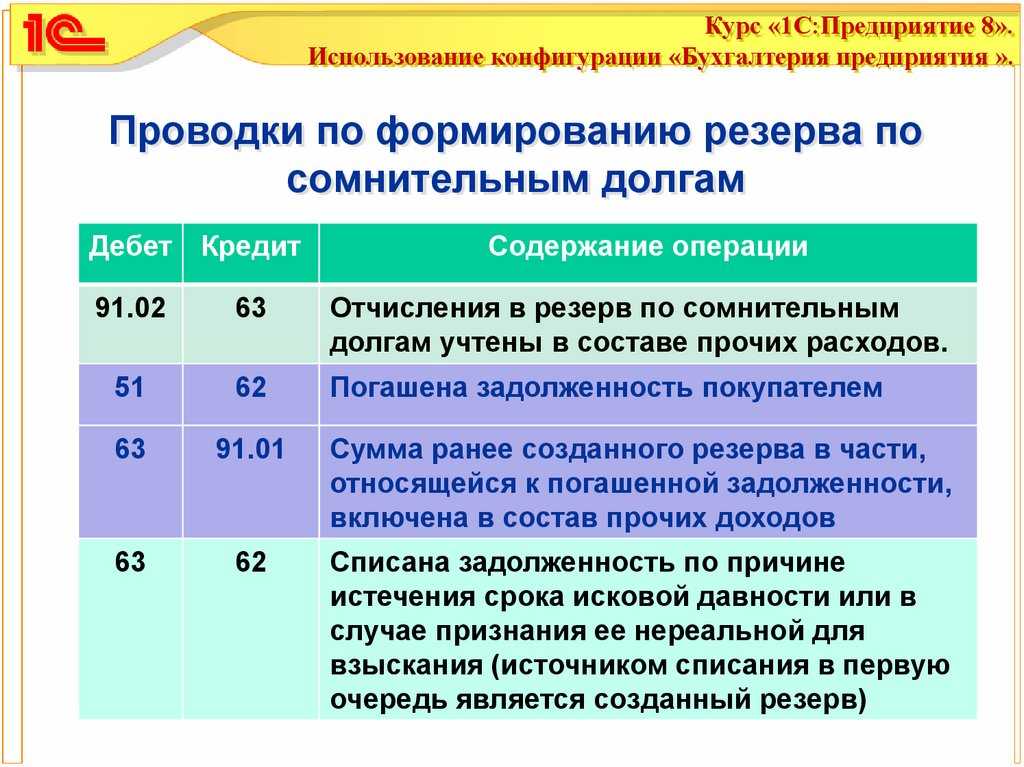

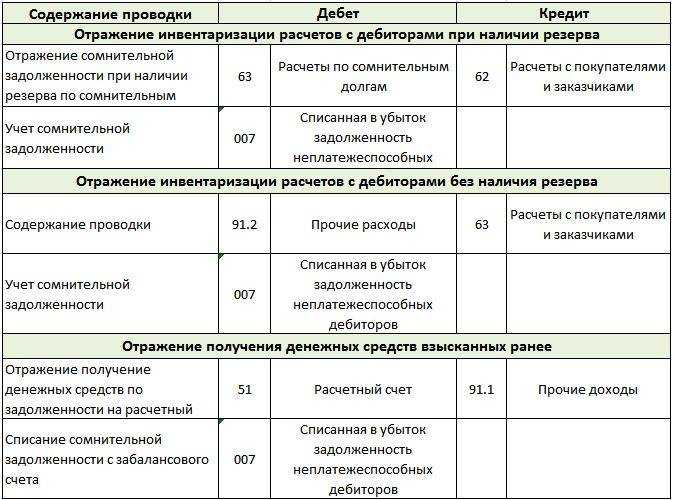

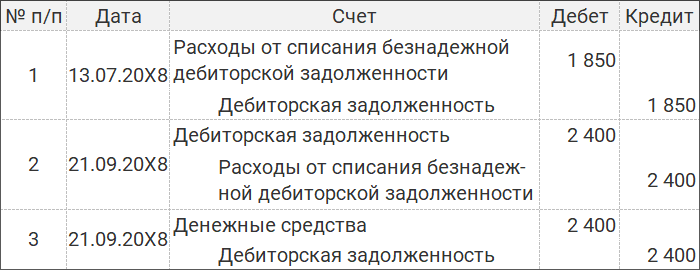

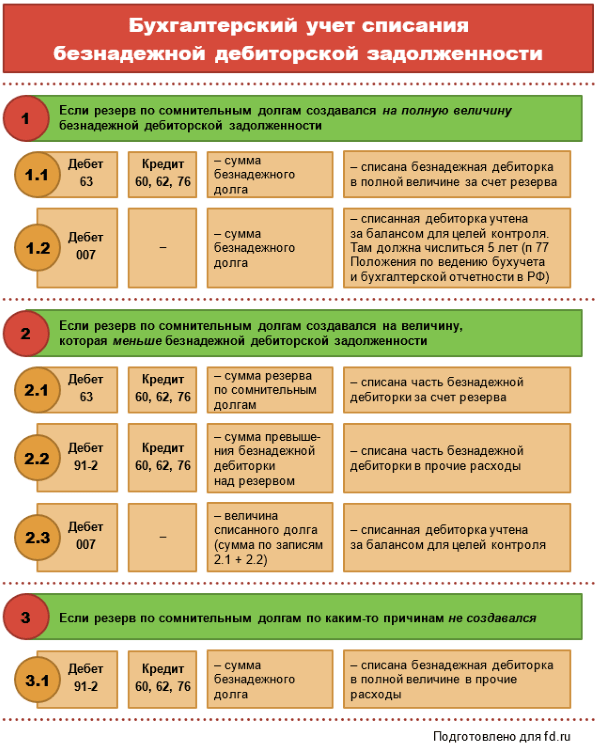

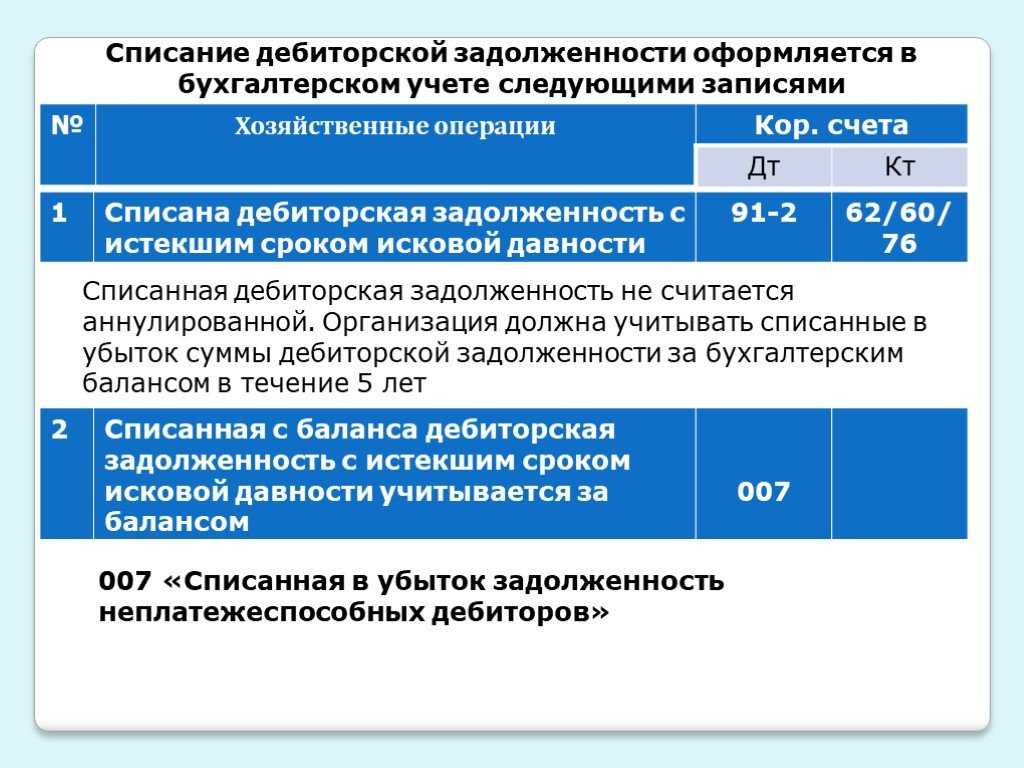

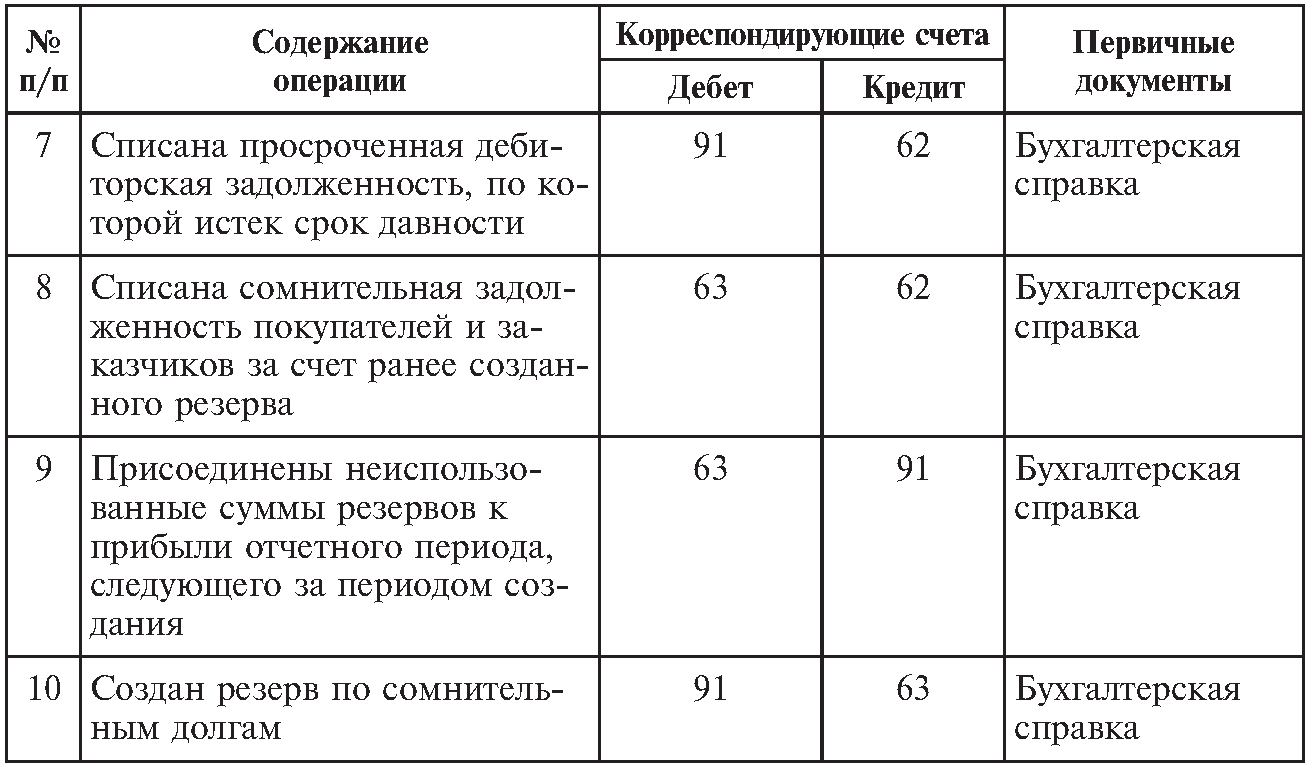

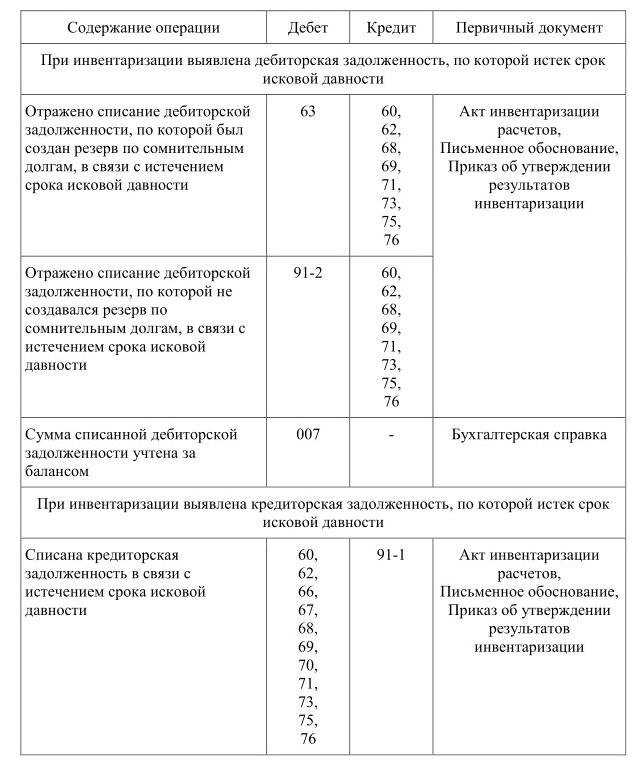

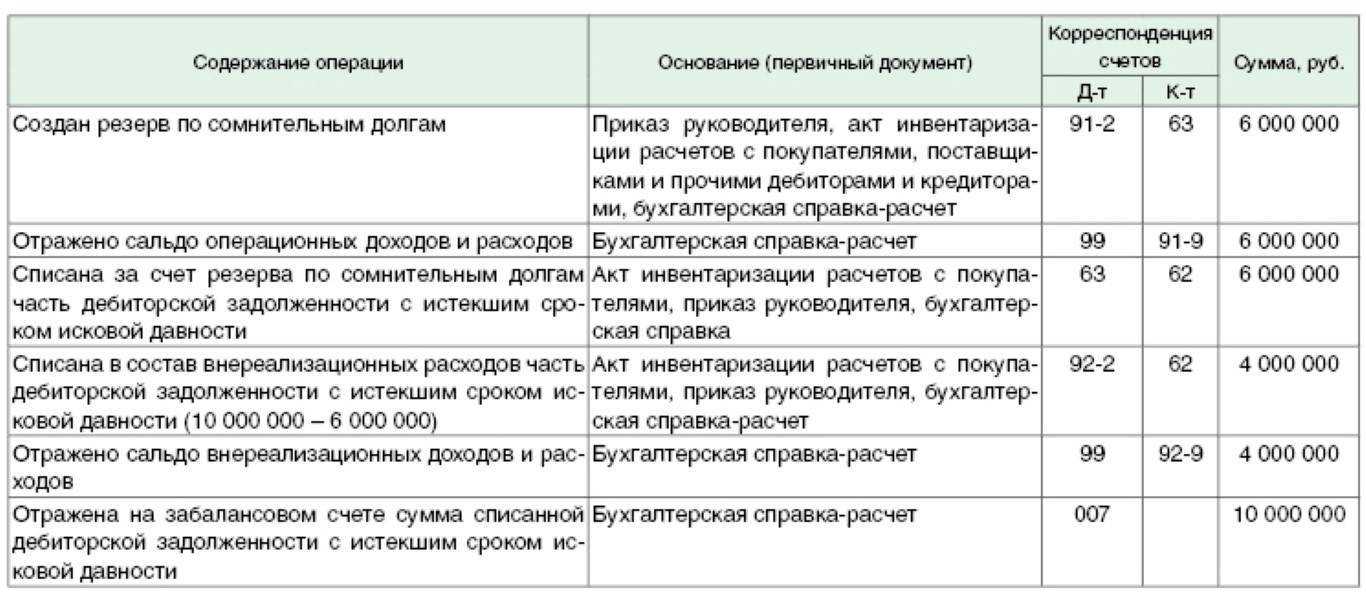

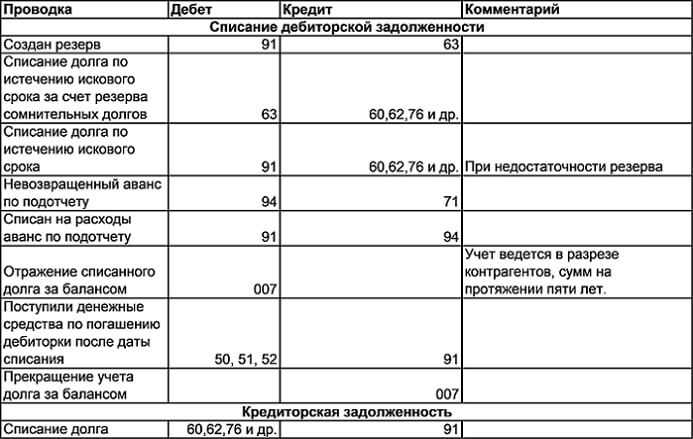

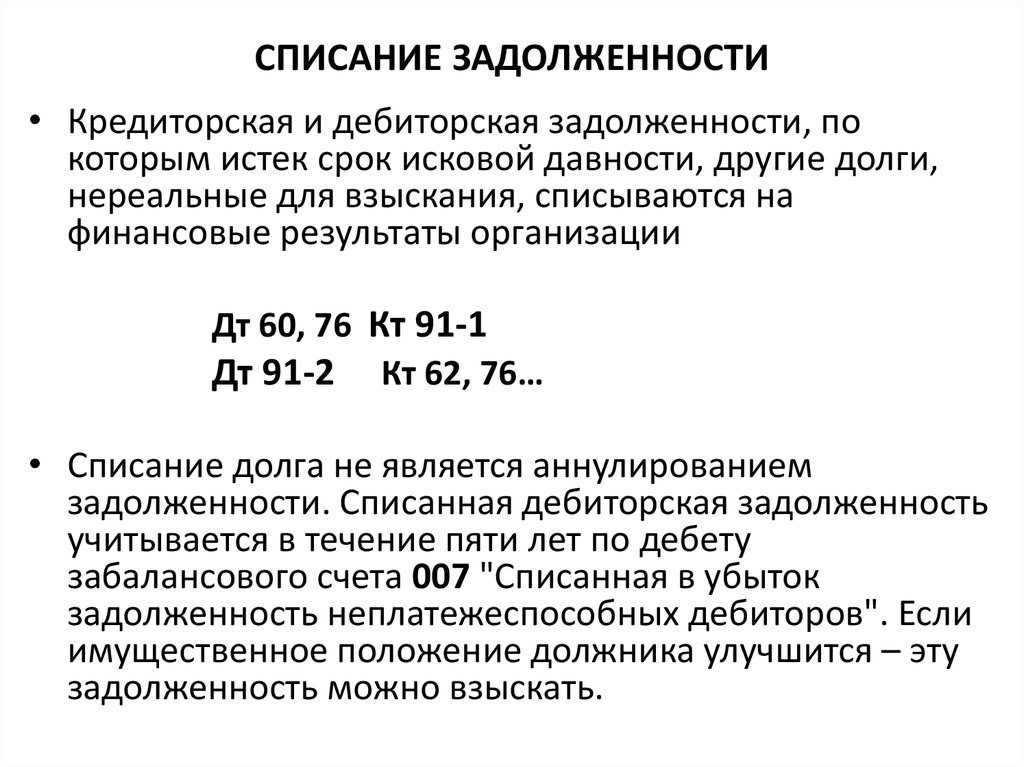

Списание дебиторской задолженности в бухучете

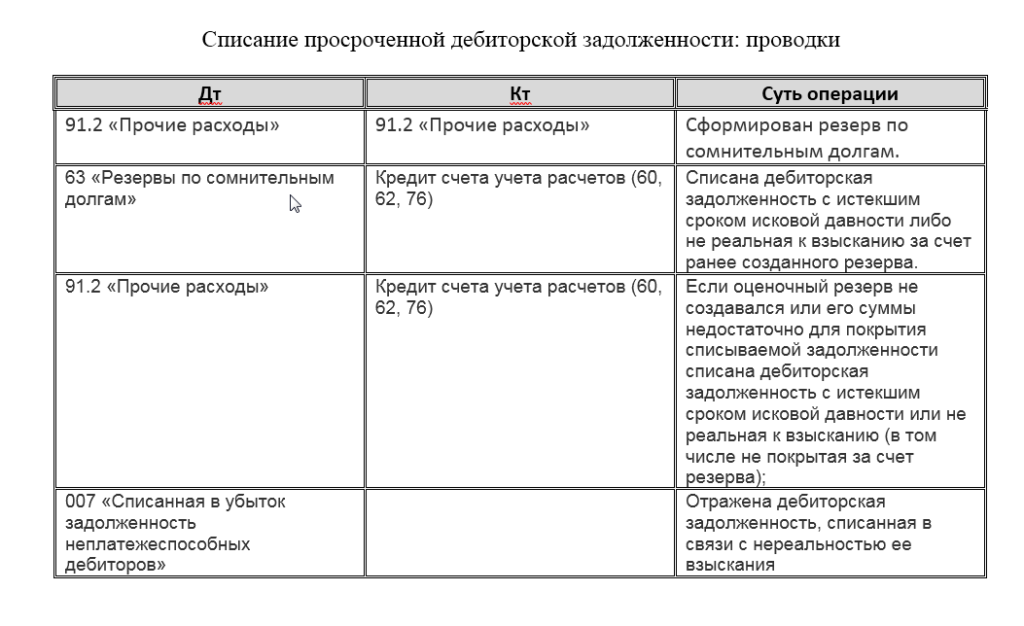

Д63 К62(76) – дебиторская задолженность списана за счет резерва.

Использовать созданный резерв компания праве в пределах его размера. То есть, при превышении списываемой задолженности созданного резерва, разницу учитывают в прочих расходах. Эта операция отражается проводкой:

Д91-2 К62 (76) – списана дебиторской задолженности, которую не покрыл резерв.

Тот факт, что дебиторка списана не будет означать, что она аннулирована. Вся списанная сумма должна отражаться на 007 забалансовом счете «Списанная в убыток задолженность неплатежеспособных дебиторов». Данная операция оформляется проводкой:

Д007 – отражена сумма списанной дебиторской задолженности.

Характеристики безнадёжной задолженности

Актуальность обязательств прекращается в соответствии с нормами ГК РФ:

- согласно государственному нормативному акту;

- из-за невозможности выполнить финансовые обязательства;

- вследствие ликвидации должника, причем правопреемник отсутствует.

Необходимо, чтобы сотрудник ФССП подтвердил невозможность выполнить финансовые обязательства:

- выяснить, где на текущий момент находится должник, не удалось;

- не получилось узнать информацию о доходах должника, о наличии у него имущества;

- выяснилось, что у должника нет имущества и активов, которые можно было бы взыскать для погашения просрочек.

Актуальные данные об исполнительных производствах можно получить на сайте ФССП. Потребуется ввести ФИО, год рождения, регион проживания, после чего будут отображены сведения о невыплатах юридического или физического лица.

Признание судом должника банкротом влечет его ликвидацию (п. 1 ст. 65 ГК РФ).

Основанием для внесения в ЕГРЮЛ записи о ликвидации должника является определение арбитражного суда о завершении конкурсного производства. С даты внесения записи о ликвидации должника в ЕГРЮЛ конкурсное производство считается завершенным (п. 3, 4 ст. 149 Закона о банкротстве).

Дебиторская задолженность организации, признанной банкротом, в отношении которой введена процедура конкурсного управления, не может быть квалифицирована в качестве безнадежной до завершения конкурсного производства при условии, что кредитор заявил свои требования в установленном порядке и включен в реестр кредиторов.

Таким образом, задолженность организации, в отношении которой осуществляется процедура банкротства, включенная в реестр требований кредиторов, не может быть признана для целей налогообложения прибыли безнадежной и не учитывается в расходах при формировании налоговой базы до завершения конкурсного производства (письма Минфина России от 11.12.2015 № 03-03-06/1/72494, от 04.03.2013 № 03-03-06/1/6313).

Возможны ситуации, когда по тому или иному контрагенту в реестр требований кредиторов включена только часть дебиторской задолженности. При этом в отношении этого контрагента проведена процедура банкротства и он исключен из ЕГРЮЛ. В этом случае организация вправе списать всю сумму задолженности. Такой вывод следует из сложившейся арбитражной практики.

Так, в Постановлении ФАС ВСО от 24.09.2008 по делу № А33-16514/07-Ф02-4677/08 отмечено: тот факт, что задолженность была включена в реестр требований кредиторов не в полном объеме, не влияет на возможность отнесения безнадежного долга к внереализационным расходам. Если у должников-банкротов имелись солидарные должники. Согласно ГК РФ солидарная обязанность (ответственность) или солидарное требование возникает, если солидарность обязанности или требования предусмотрена договором или установлена законом, в частности, при неделимости предмета обязательства.

ГК РФ установлено, что кредитор, не получивший полного удовлетворения от одного из солидарных должников, имеет право требовать недополученное от остальных солидарных должников. Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью. Если организация заключила с контрагентом договор, предусматривающий солидарные обязанности и солидарных должников, то в случае признания основного должника банкротом (вынесено определение арбитражного суда о завершении конкурсного производства, организация-должник исключена из ЕГРЮЛ) она не может признать задолженность по обязательству безнадежной и, следовательно, учесть ее в расходах для целей налогообложения (Письмо Минфина России от 12.04.2012 № 03-03-06/1/194).

Какие есть эффективные способы возврата ДЗ до момента ее списания

Работа с просроченными долгами должна вестись очень кропотливо и активно для того, чтобы не допустить момента ее списания.

В процессе такой работы придерживаются основных принципов:

- поддержание связи с контрагентом;

- рациональные меры воздействия на контрагента.

Среди наиболее популярных методов работы с просрочкой по ДЗ можно выделить:

- начальные меры: переписка, письма с претензиями, звонки, встречи;

- подача в суд жалобы;

- исполнительный лист от ФССП.

Для предотвращения подобных ситуаций на момент заключения договора нужно:

- исследовать тщательно партнера;

- заручиться залогом или каким-то обеспечением от контрагента;

- получить консультацию с юристами;

- осуществить страхование.

…вследствие невозможности его исполнения.

Согласно ГК РФ обязательство прекращается невозможностью исполнения, если она вызвана обстоятельством, за которое ни одна из сторон не отвечает. Невозможность исполнения как основание прекращения обязательства должна наступить в силу объективных обстоятельств, например, пожара, уничтожившего все имущество должника и приведшего к невозможности исполнения им своих обязательств.

Задолженность перед организацией может числиться и за гражданином, и невозможность исполнения обязательства последним может быть обусловлена его кончиной. В соответствии со ст. 418 ГК РФ обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника. Таким образом, для целей налогообложения прибыли задолженность гражданина может быть признана нереальной к взысканию по причине смерти должника, за исключением случаев, когда обязательство передается наследникам в порядке правопреемства (Письмо Минфина России от 28.09.2009 № 03-03-06/1/622).

Списание дебиторской задолженности с истекшим сроком исковой давности в налоговом учете

В силу НК РФ убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде суммы безнадежных долгов, приравниваются к внереализационным расходам налогоплательщика. Перечень оснований для признания задолженности безнадежной установлен в НК РФ. Как неоднократно отмечалось финансовым ведомством, любая задолженность, если при ее списании она отвечает установленным критериям безнадежного долга, может быть учтена налогоплательщиком в уменьшение налоговой базы по налогу на прибыль при ее соответствии общим требованиям, установленным ст. 252 НК РФ (письма Минфина России от 02.09.2021 N 03-03-06/2/71112, от 16.06.2021 N 03-03-06/1/47424 и др.).

На основании НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются долги перед налогоплательщиком, по которым, в частности:

-

истек установленный срок исковой давности (ст. 196 ГК РФ);

-

обязательство прекращено вследствие невозможности его исполнения (ст. 416 ГК РФ);

-

обязательство прекращено на основании акта государственного органа (ст. 417 ГК РФ);

-

обязательство прекращено в связи с ликвидацией организации (ст. 419 ГК РФ).

Заметим, что применительно к физическому лицу безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

Налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной задолженности для целей налогообложения прибыли по каждому из перечисленных в НК РФ оснований в отдельности.

В частности, безнадежными долгами (долгами, нереальными к взысканию) для целей налогообложения прибыли признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности. Признание задолженности безнадежной по основанию истечения установленного срока исковой давности осуществляется вне зависимости от предпринятых налогоплательщиком мер принудительного взыскания такой задолженности (письма Минфина России от 09.06.2020 N 03-03-06/1/49480, от 13.01.2020 N 03-03-06/1/569).

Обращаем внимание, что в рамках данного ответа мы не анализируем основания для признания указанной в вопросе задолженности безнадежной ко взысканию, а также обстоятельства, указывающие на истечение срока исковой давности. В общем случае при возникновении задолженности в связи с реализацией товаров, выполнением работ, оказанием услуг, организация, применяющая метод начисления в налоговом учете, вправе сформировать резерв по сомнительным долгам по правилам, установленным ст

266 НК РФ (пп. 1, 3 ст. 266 НК РФ). В таком случае списание безнадежных долгов осуществляется за счет суммы созданного резерва (в состав внереализационных расходов включается убыток, не покрываемый резервом) ( НК РФ).

Однако в данном случае речь идет о задолженности бывшего работника, возникновение которой, как мы понимаем, не связано с реализацией товаров, работ, услуг, и резерв по сомнительным долгам в отношении такого долга организацией не формировался. При истечении срока исковой давности указанная задолженность признается безнадежной и может быть учтена в составе внереализационных расходов организации на основании НК РФ.

Расходы для целей налогообложения прибыли при методе начисления признаются в том отчетном (налоговом) периоде, к которому они относятся ( НК РФ).

Непосредственно дата признания безнадежной дебиторской задолженности при исчислении налога на прибыль в НК РФ не установлена. Порядок налогового учета внереализационных расходов при методе начисления регламентирован НК РФ. Для расхода (убытков) в виде списанной дебиторской задолженности из всего перечня дат наиболее подходящей можно считать последний день отчетного (налогового) периода (как по иным аналогичным расходам) ( НК РФ, письма Минфина России от 25.08.2017 N 03-03-06/1/54556, от 28.01.2013 N 03-03-06/1/38, от 27.12.2007 N 03-03-06/1/894).

По мнению Минфина России, списываемая дебиторская задолженность включается во внереализационные расходы в том отчетном (налоговом) периоде, в котором истек срок исковой давности (письма Минфина России от 16.02.2021 N 03-03-06/2/10482, от 13.01.2020 N 03-03-06/1/569, от 25.08.2017 N 03-03-06/1/54556, от 06.04.2016 N 03-03-06/2/19410), что в полной мере относится и к дебиторской задолженности бывшего работника, списываемой по истечении срока исковой давности (письма Минфина России от 08.08.2012 N 03-03-07/37, от 15.09.2010 N 03-03-06/1/589).

Как образуются долги

Дебиторская и кредиторская задолженность — это обязательная составляющая финансово-хозяйственной деятельности любой организации. Работать без долгов невозможно. Речь идет не о ссудах, кредитах и займах. Дебиторка и кредиторка образуются в ходе стандартных хозяйственных операций.

Например, обычная поставка товара — это возникновение обязательства перед поставщиком оплатить предоставленную продукцию. Так происходит образование кредиторки. А вот перечисление аванса поставщикам или отгрузка товара покупателю без оплаты — это пример возникновения дебиторки: у стороннего субъекта имеются обязательства перед организацией.

Процедура списания ДЗ

Устанавливает порядок списания просроченной дебиторской задолженности ПБУ от 29.07.1998 года № 34н. При этом ДЗ можно списать по каждому объекту на почве:

- проведенной инвентаризации с письменным обоснованием необходимости списания просроченной дебиторской задолженности;

- указания руководства компании.

Одновременно следует держать под контролем просроченную ДЗ: в срок до 5 лет она будет отражена в балансе на счете 007, остается обязанность смотреть за возможностью восстановления, если финансовое положение должника поменяется в лучшую сторону.

Аналитика на счете 007 производится в контексте каждого контрагента и каждый долг списывается на убыль.

Рассмотрим общий порядок списания просроченной дебиторской задолженности.

Для каждой из просроченных сумм долгов нужно доказать необходимость ее списания с такими аргументами, как:

- документы, которые подтверждают наличие задолженности: договора, счета-фактуры, платежные распоряжения, акты выверки, расчеты, требования к погашению задолженности в письменной форме;

- документы, которые подтверждают неспособность взыскания задолженности — выписка из ЕГРЮЛ на момент ликвидации и т.д.

Далее выдается приказ о списании ДЗ. Он выполнен в соответствии с определенными правилами:

- на базе оснований, которые были разрешены законом;

- у него должна быть обеспечена надежная документальная поддержка;

- организована на базе верно примененного инструментария.

Приказ издается в обычной форме либо независимо разработан компанией.

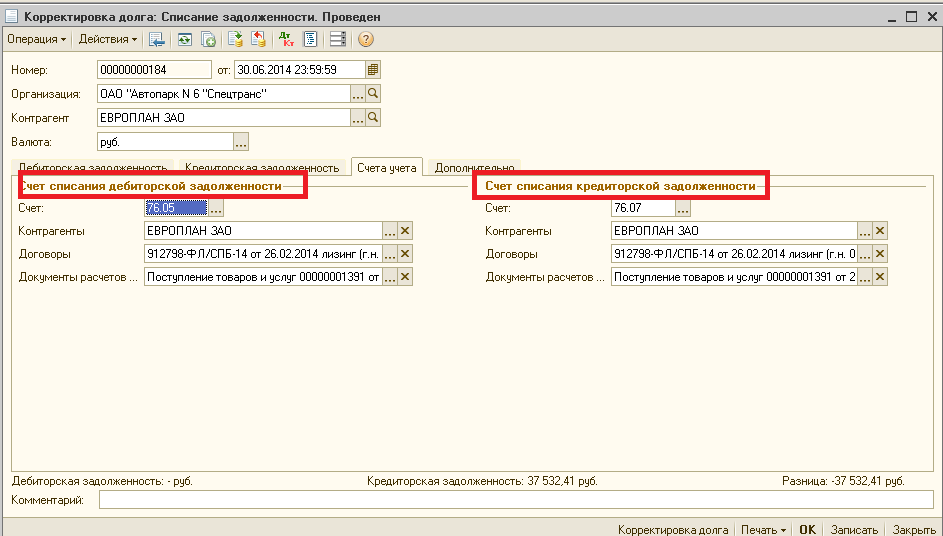

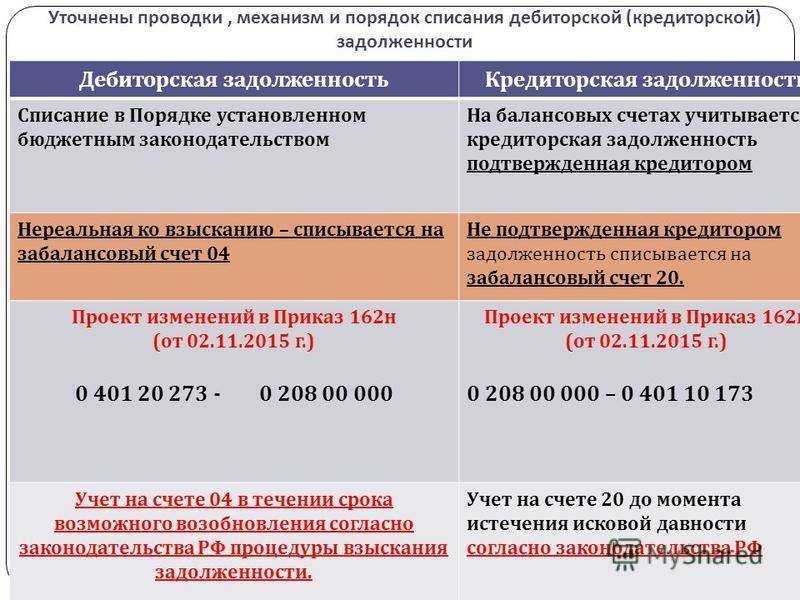

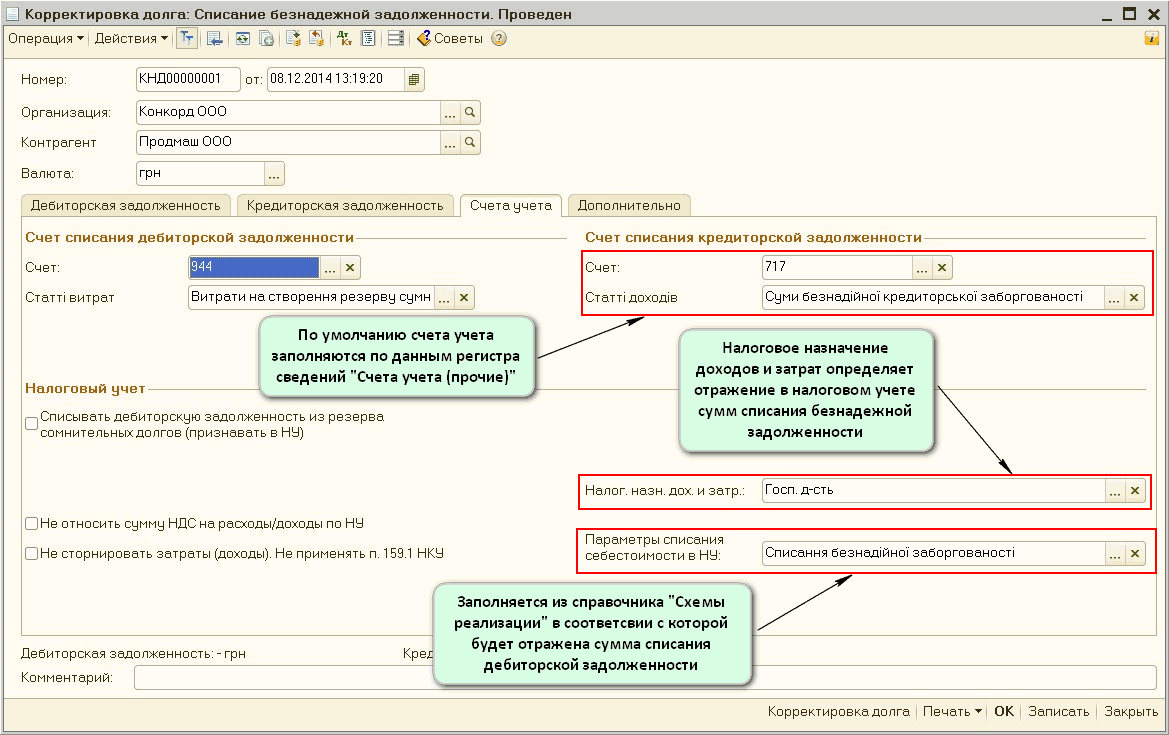

Списание кредиторской задолженности — проводки в 1С 8.3

31 декабря проведена плановая годовая инвентаризация расчетов с контрагентами.

В результате инвентаризации выявлен долг поставщика ООО «ЦИТ» в размере 525 000 руб. Долг не погасится, т. к. поставщик ликвидирован из ЕГРЮЛ.

В этот же день принято решение списать долг.

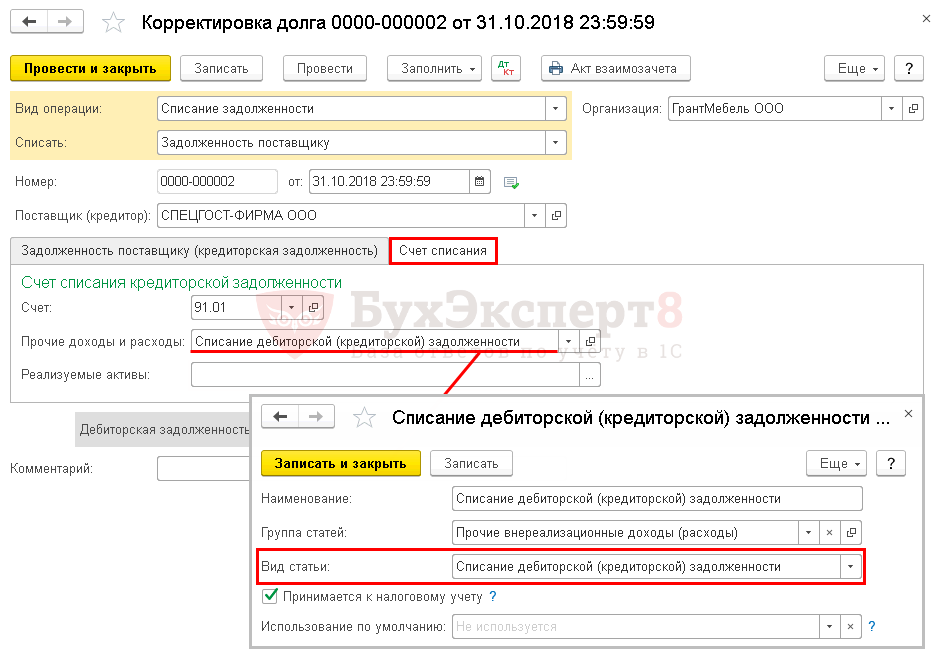

Шаг 1. Проведите инвентаризацию расчетов.

Введите документ Акт инвентаризации расчетов, который вы найдете в разделе Продажи или Покупки.

![]()

Распечатайте акт инвентаризации по кнопке Печать.

Именно этот акт — основание для издания приказа на списание долга.

Шаг 2. Спишите долг после издания приказа о его списании.

Введите документ Корректировка долга. Он находится в разделах Продажи и Покупки.

Там, где Счет списания, введите счет 91.01 и заполните его аналитику.

Проводки

Если долг образовался при покупке ТМЦ, работ, услуг, восстанавливать НДС, ранее принятый к вычету, не нужно.

Если списываете аванс покупателя, исчисленный НДС отразите в расходах документом Списание НДС.

Сложные варианты

Влияние списания долгов на налоговый учет (налог на прибыль, НДС, УСН) отображено в таблице:

| Долги | Налог на прибыль | НДС | УСН |

| За товары и услуги | Признают полностью расходами, учитывая НДС. Эти средства уменьшают объем резерва, если они больше его, то включаются во внереализационные расходы (в превышающей части). Если резерв отсутствует, то списанное считают внереализационными расходами. | НДС не корректируется, так как он формируется на дату реализации. | Не учитывается в расходах, так как средства от продаж не относили перед этим в доходы, так как не были оплачены. |

| Задолженность реализаторов по авансу или предоплате | Относят к внереализационным расходам, независимо от наличия резерва, поскольку эти суммы не сомнительные для НУ и не участвуют в создании резерва. | НДС с аванса восстанавливается в периоде списания дебиторки. | Не учитывается в расходах. |

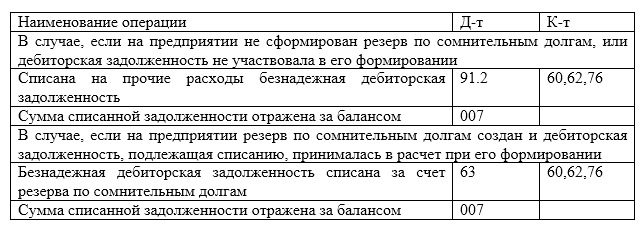

При наличии резерва дебиторку ликвидируют за его счет, при этом, не относя ее к внереализационным расходам. Участие ее в формировании резерва не имеет значения для НУ.

Формирование резерва сомнительных долгов при их наличии для БУ – обязательное, в отличии от НУ, поэтому дебиторку списывают за его счет, не относя к расходам. В БУ можно списать только задолженность, учтенную при создании резерва.

При уплате поставщику аванса, и признании его потом безнадежным долгом, НДС восстанавливается, если он был вычтен. Если принято решение признать задолженность физического лица безнадежной и сделать списание дебиторки, отнеся ее на расходы, необходимо с ее суммы перечислить налог на доходы физлиц. Если такое лицо – сотрудник предприятия, то кроме уплаты НДФЛ за него, фирма обязана перечислить со списанной задолженности страховые взносы.

Для БУ проводки выглядят следующим образом:

| Дебет | Кредет | Операция |

| Резерва нет или задолженность не учитывалась при его создании | ||

| 91-2 | 62, 60, 76 и др. | Прочие расходы |

| 007 | Отражается за балансом | |

| Резерв есть или если списываемая дебиторка принята в расчет при его создании | ||

| 63 | 62, 60, 76 и др. | За счет резерва |

| 007 | Отражается за балансом |

Что такое безнадёжная задолженность?

Безнадежный долг – это долг, который ввиду объективных обстоятельств нет возможности взыскать. Причинами могут быть экономические, социальные, юридические проблемы, которые имеют документальные доказательства.

Рассматриваемые долги включают в себя следующие финансовые обязательства:

- в отношении которых период исковой давности подошел к концу;

- которые образовались по причине ликвидации компании, признания ее банкротом;

- выплатить которые не представляется возможным из-за того, что должник скончался, лишился свободы, скрылся или не имеет денежных средств.

Перед тем как причислить долги к невозвратным, уполномоченные лица предпринимают всевозможные меры их взыскания, после чего признают факт отсутствия возможности погасить их. Существуют определенные характеристики невозвратных долгов, а также обстоятельства, при которых признать их невыполнимыми нельзя.

Задолженность признается безнадежной, если есть объективные, документально подтвержденные основания невозможности ее возврата