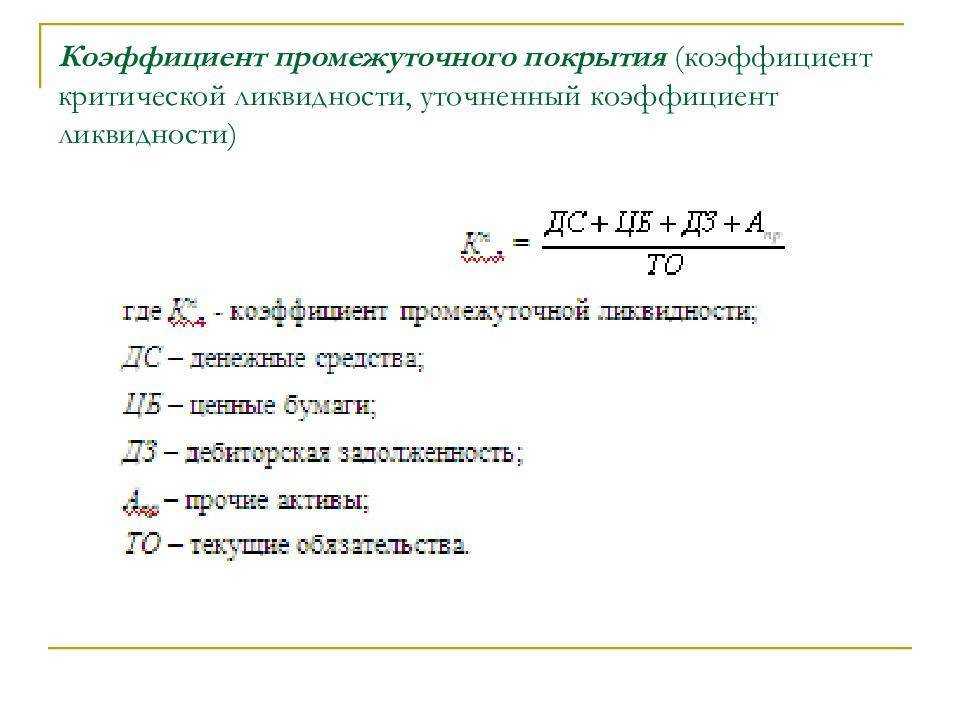

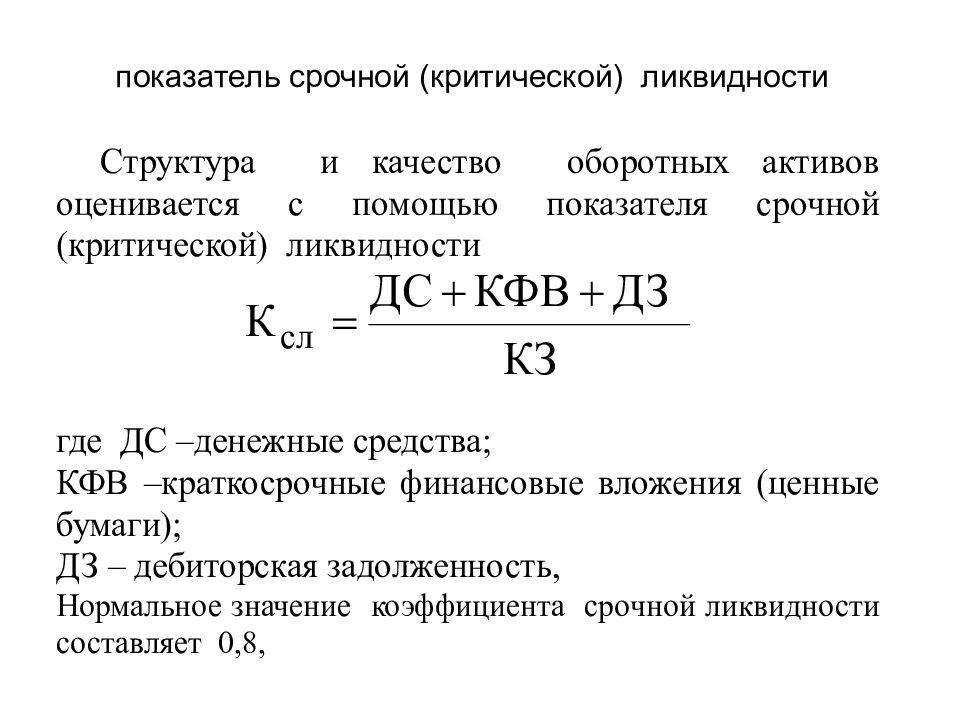

Коэффициент срочной ликвидности — определение

Коэффициент срочной ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данные для расчета — бухгалтерский баланс компании. В отличие от коэффициента текущей ликвидности, здесь в составе активов аналитики не учитывают материально-производственные запасы, так как при их вынужденной реализации убытки максимальны среди всех оборотных средств.

Коэффициент срочной ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности как Коэффициент «критической» оценки.

Скачать программу ФинЭкАнализ

Коэффициенты платежеспособности предприятия

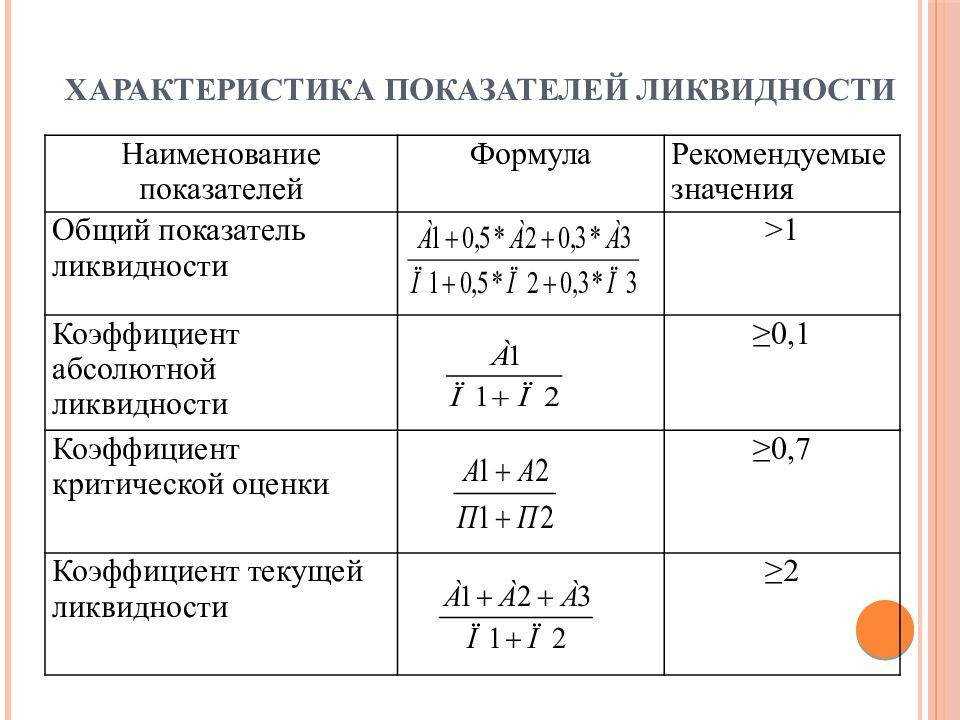

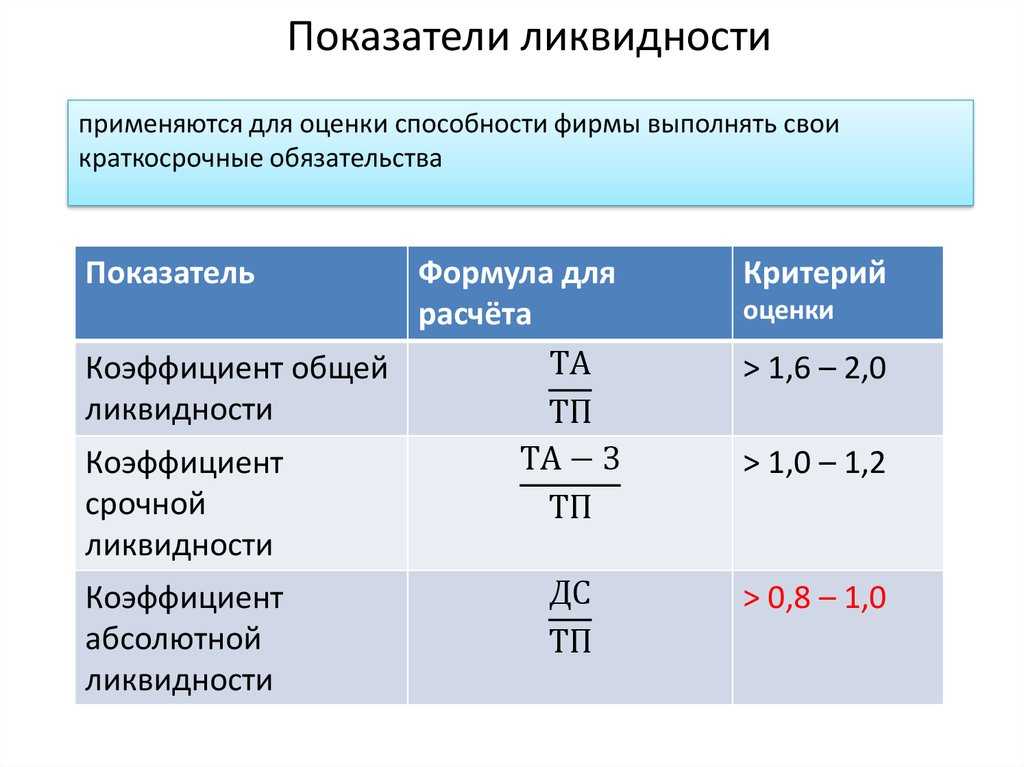

Для оценки платежеспособности предприятия используют следующие показатели:

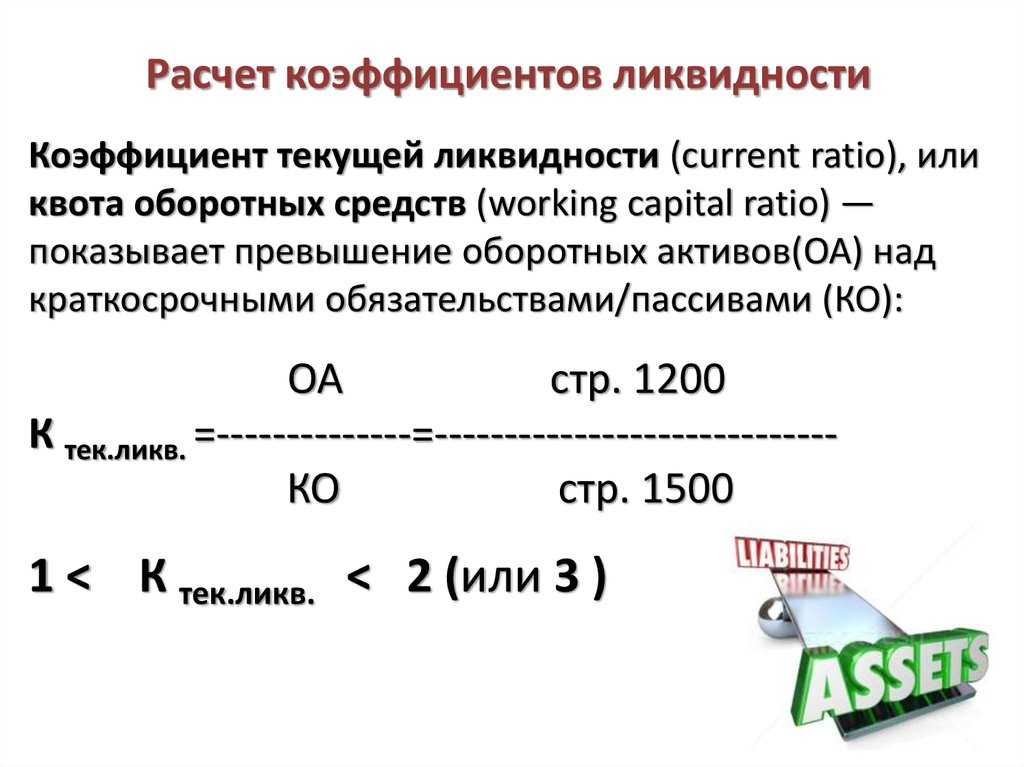

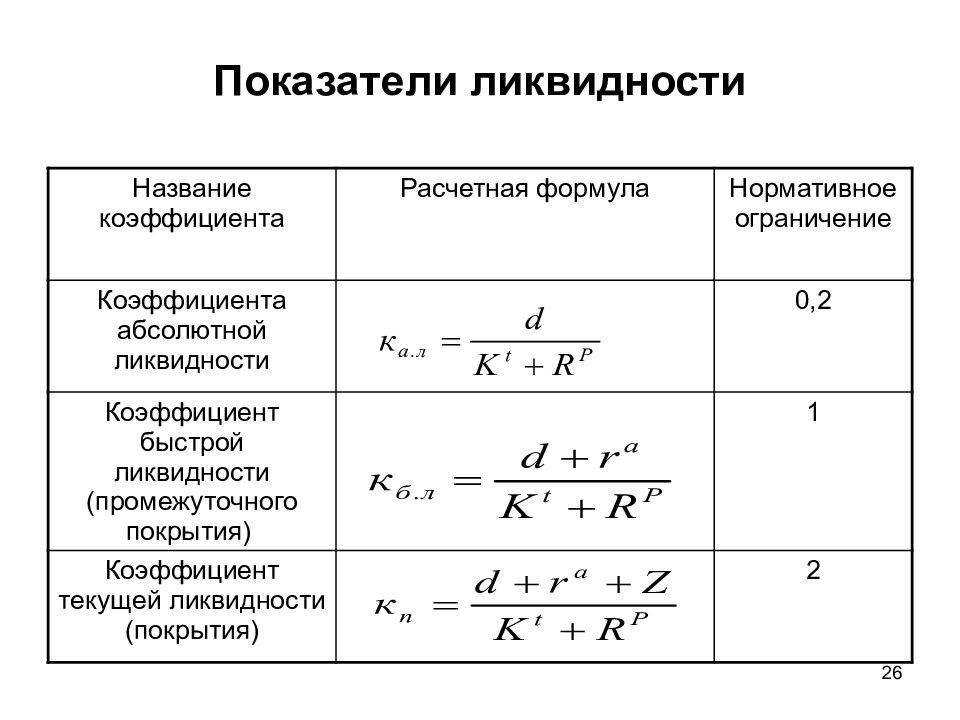

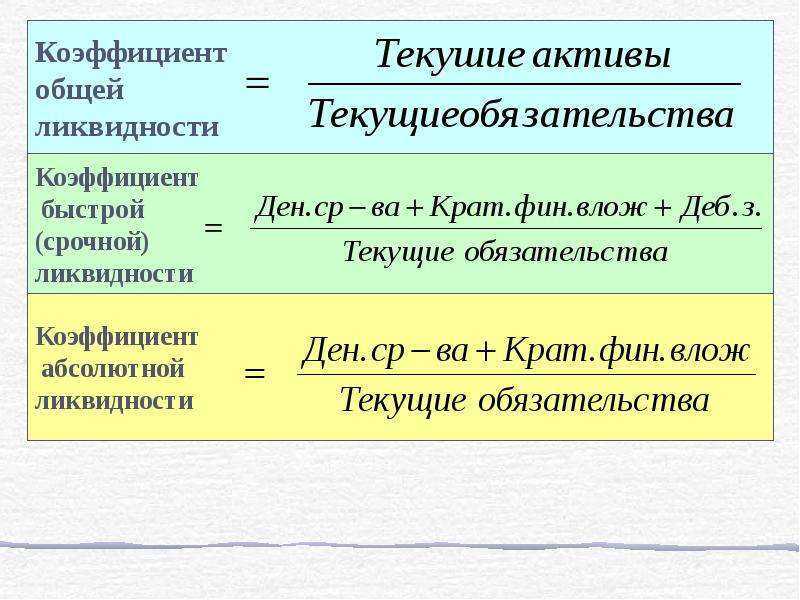

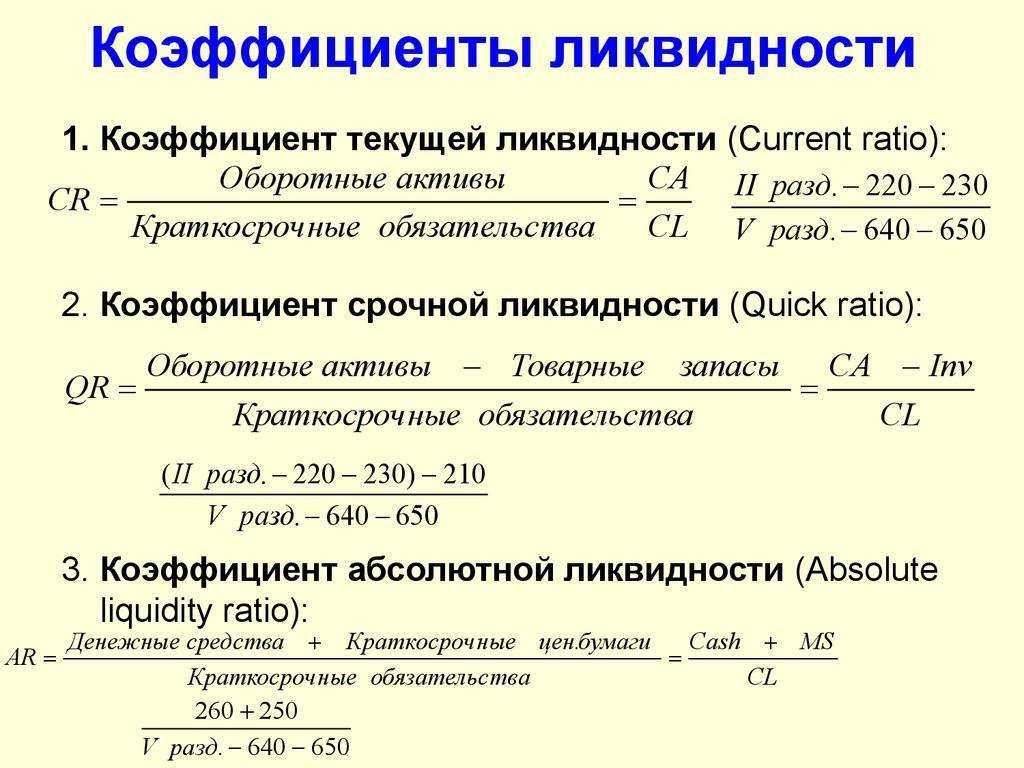

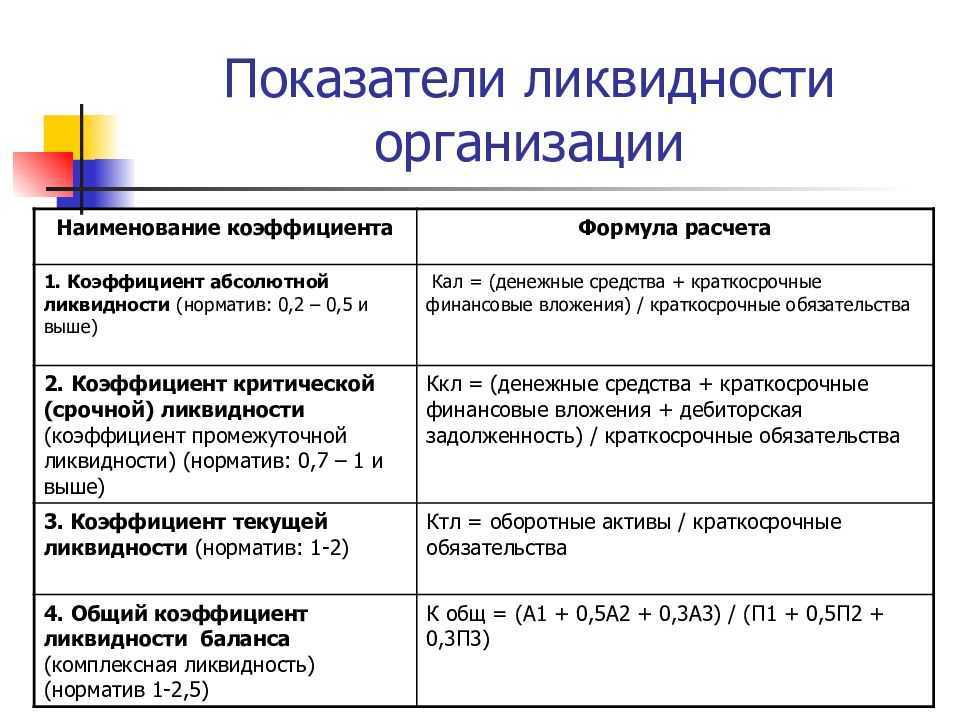

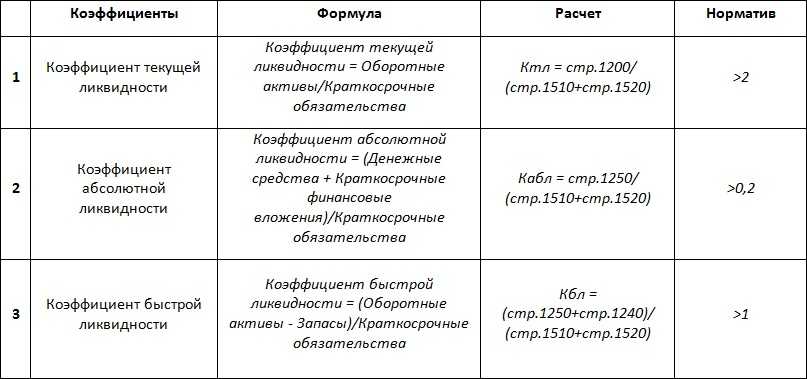

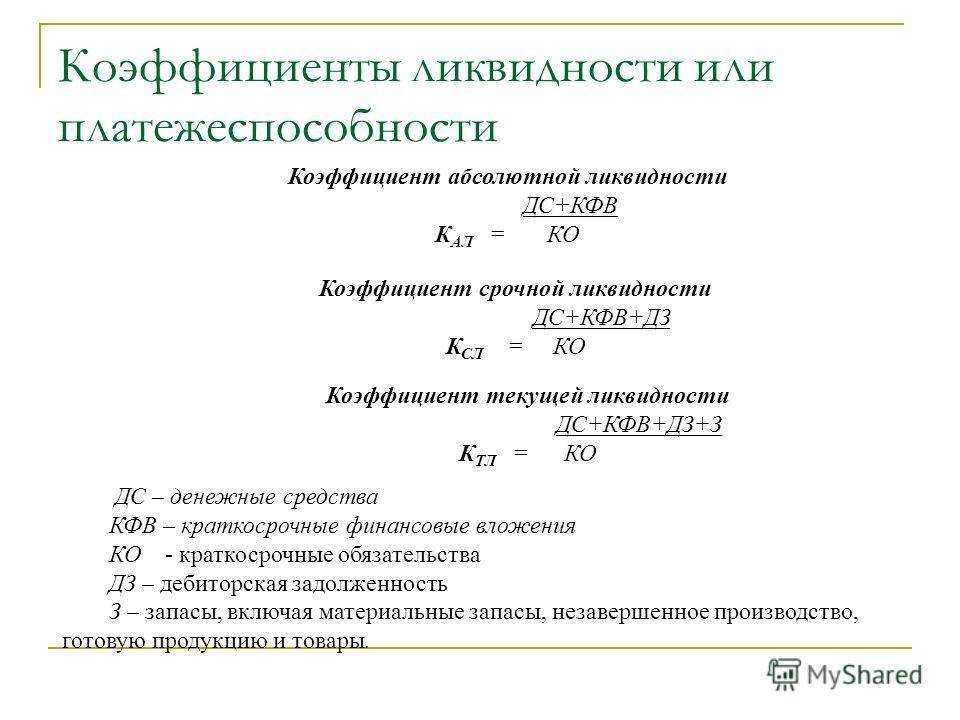

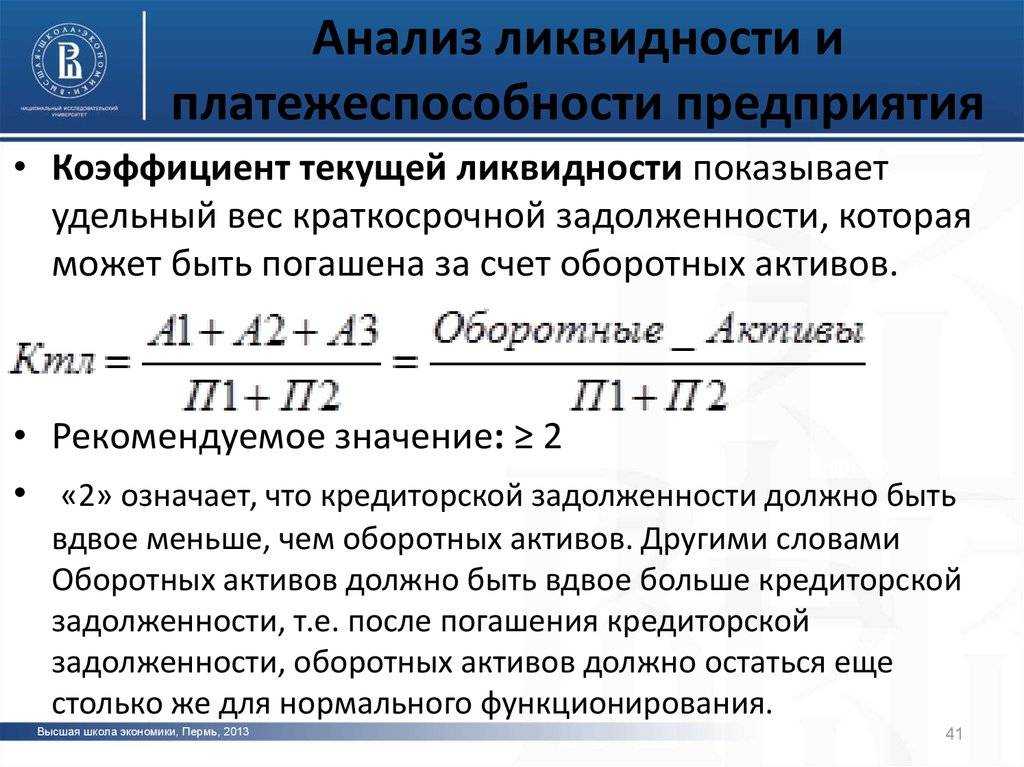

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

Нормативное значение для коэффициента текущей ликвидности Ктл >2. На оптимальный уровень ликвидности влияет отраслевая принадлежность предприятия и ее основная деятельность. В результате всегда необходимо сравнивать не только с общими нормативными значениями, но также со средними отраслевыми показателями коэффициента. Более подробно про расчет коэффициента текущей ликвидности предприятия и отрасли читайте в статье «Коэффициент текущей ликвидности предприятия (Current Ratio). Формула. Норматив».

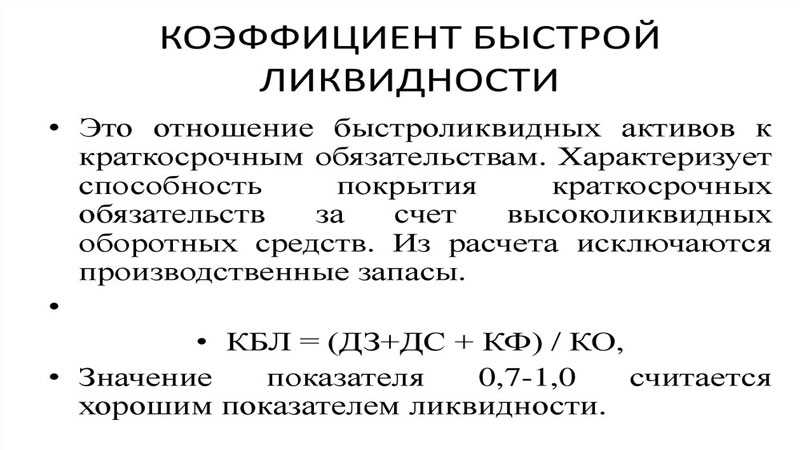

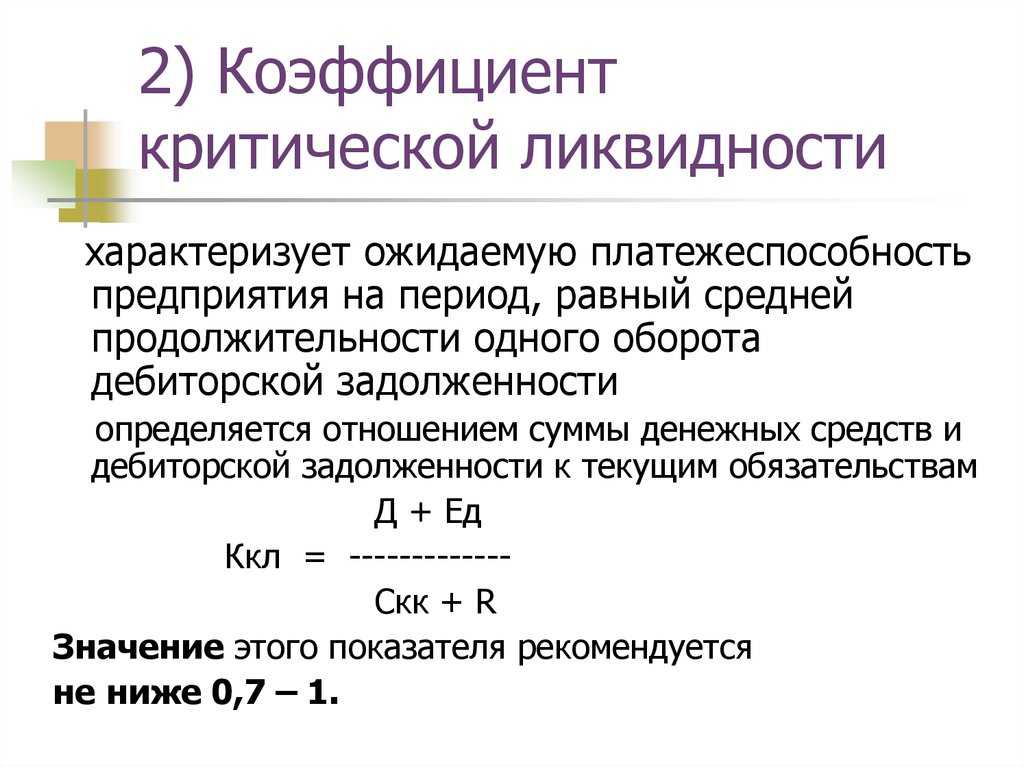

Коэффициент быстрой ликвидности (аналог: срочная ликвидность) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

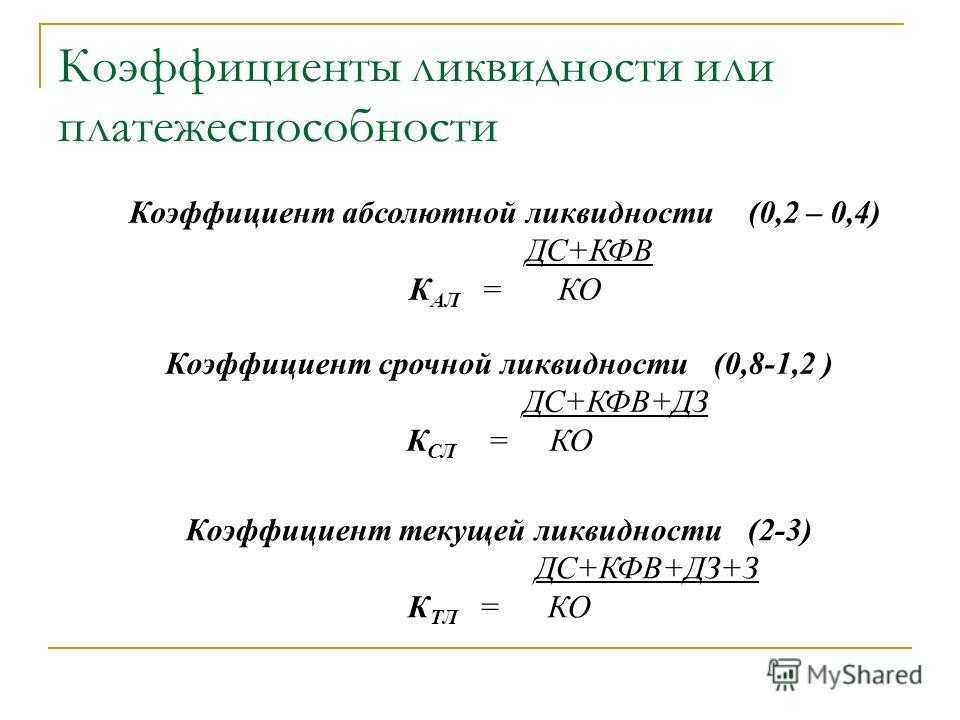

Нормативное значение для коэффициента быстрой ликвидности Кбл >0,7-0,8.

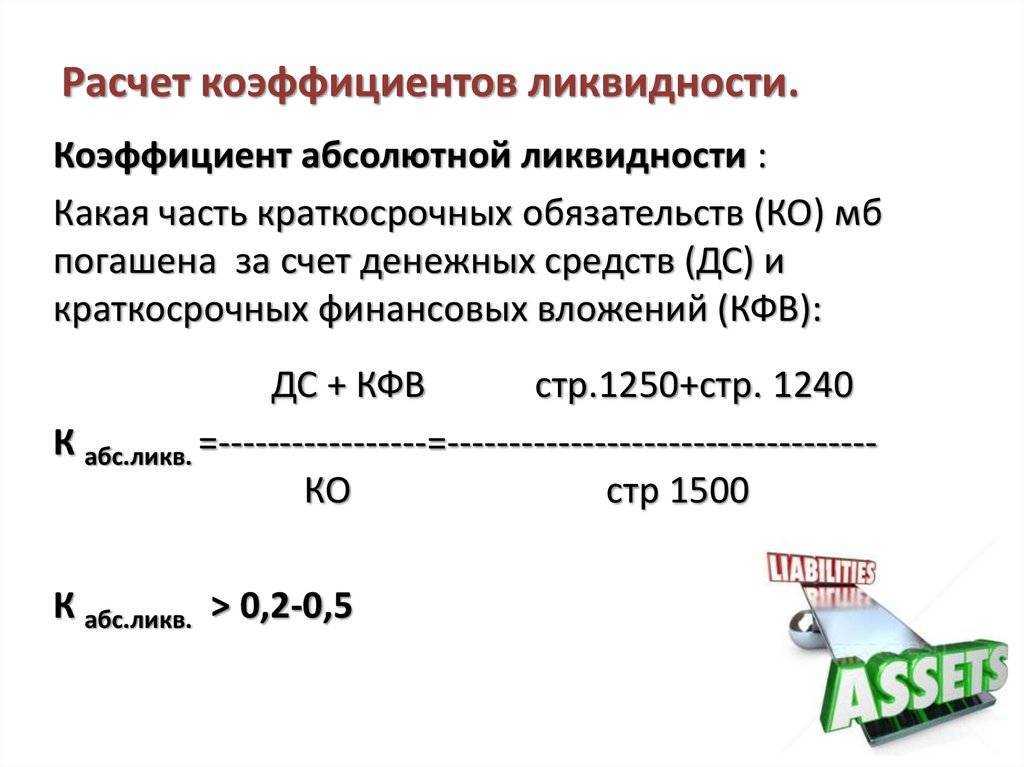

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для коэффициента абсолютной ликвидности Кабл >0,2.

Общий показатель ликвидности – показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности Кол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

где:

Квп – коэффициент восстановления платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

где:

Куп – коэффициент утраты платежеспособности предприятия;

Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Топ-3 коэффициента финансовой устойчивости

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Перейдем к рассмотрению трех основных коэффициентов финансовой устойчивости. Ключевое отличие между коэффициентами ликвидности и коэффициентами финансовой устойчивости – первая группа (ликвидности) отражает краткосрочную платежеспособность, а последняя (финансовой устойчивости) – долгосрочную. А по сути, как коэффициенты ликвидности, так и коэффициенты финансовой устойчивости отражают платежеспособность предприятия и то, как оно может рассчитываться со своими долгами.

В данную группу показателей входит три коэффициента:

- Коэффициент автономии,

- Коэффициент капитализации,

- Коэффициент обеспеченности собственными оборотными средствами.

Кем используются коэффициенты финансовой устойчивости?

Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а также арбитражными управляющими (согласно постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Коэффициент капитализации важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации. Слишком высокие значения коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика. Помимо этого коэффициент рассчитывается кредиторами, чем значение ниже, тем предпочтительнее предоставление кредита.

Коэффициент обеспеченности собственными оборотными средствами рекомендательно (согласно Постановлению Правительства РФ от 20.05.1994 №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятия», которое утратило силу в соответствии с Постановлением 218 от 15.04.2003) используется арбитражными управляющими. Данный коэффициент также можно отнести и к группе Ликвидности, но здесь мы его припишем к группе Финансовой устойчивости.

В таблице ниже представлена формула расчета трех самых важных коэффициентов финансовой устойчивости и их нормативные значения.

|

Коэффициенты |

Формула | Расчет |

Норматив |

|

| 1 | Коэффициент автономии |

Коэффициент автономии = Собственный капитал/Активы |

Кавт = стр.1300/ стр.1600 |

>0,5 |

| 2 | Коэффициент капитализации |

Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства)/Собственный капитал |

Ккап= (стр.1400+стр.1500)/ стр.1300 |

<0,7 |

| 3 | Коэффициент обеспеченности собственными оборотными средствами |

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы)/Оборотные активы |

Косос=(стр.1300-стр.1100)/стр.1200 |

>0,5 |

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании

Равен отношению высоколиквидных текущих активов и текущих обязательств компании.Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость

Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательстваИли другая формула: QR = Current Assets – Inventories / Current LiabilitiesГде: Current Assets – текущие активы;Inventories – запасы;Current Liabilities – текущие обязательства.Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение. Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Используемые источники

- Адамайтис Л.А. Анализ финансовой отчетности. Практикум: учеб. пособие / Л.А. Адамайтис. — М.: КноРус, 2007. — 400 с.

- Артеменко В. Г Финансовый анализ: учеб. пособие / В.Г. Артеменко, М.В. Беллендир. — М.: Изд-во ДИС: НГАЭиУ, 1997. — 128 с.

- Экономический анализ: учеб. для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. — М.: Юрайт, 2013. — 548 с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. — М.: Велби, 2006. — 360с.

- Донцова Л.В. Анализ финансовой отчетности: практикум / Л.В. Донцова, Н.А. Никифорова. — М.: Дело и сервис, 2004. — 144 с.

- Дроздов В.В. Экономический анализ: практикум / В.В. Дроздов, Н.В. Дроздова. — СПб.: Питер, 2006. — 240 с.

- Илышева Н.Н. Анализ финансовой отчетности коммерческой организации: учеб. пособие / Н.Н. Илышева, С.И. Крылов. — М.: Юнити-Дана, 2006. — 240 с.

- Ковалев В.В. Анализ баланса, или как понимать баланс / В.В. Ковалев, Вит. В. Ковалев. — М.: Проспект, 2014. — 784 с.

- Любушин Н.П. Анализ финансово-экономической деятельности предприятия: учеб. пособие для вузов / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова ; под ред. Н.П. Любушина. — М.: Юнити-Дана, 1999. — 471 с.

- Маркарьян Э.А. Экономический анализ хозяйственной деятельности: учеб. пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. — М.: КноРус, 2010. — 536 с.

- Пласкова Н.С. Экономический анализ: учебник / Н.С. Пласкова. — 2-е издание, перераб., доп. — М.: Эскмо, 2009. — 704 с.

- Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие / Т.А. Пожидаева. — М.: КноРус, 2007. — 320 с.

- Просветов Г.И. Оценка бизнеса: задачи и решения: учеб.-метод. пособие / Г.И. Просветов. — 3-е изд., доп. — М.: Альфа-Пресс, 2009. — 238 с.

- Селезнева Н.Н. Финансовый анализ: учеб. пособие / Н.Н. Селезнева, А.Ф. Ионова. — М.: Юнити-Дана, 2002. — 479 с.

- Шеремет А.Д. Анализ финансово-хозяйственной деятельности: учеб. пособие / А.Д. Шеремет. — 2-е изд., перераб. и доп. — М.: ИПБ-БИНФА, 2004. — 310 с.

Степень ликвидности активов

- АК1 – средства, готовые к немедленной реализации, точнее, наиболее ликвидные, это: ценные бумаги, денежные средства и банковские векселя.

- АК2 – быстрореализуемые активы: статья «Дебиторская задолженность» (неполученные денежные средства за отгруженную продукцию, ожидаемые в течение года после отчетного периода), товары.

- АК3 – неспешно реализуемые активы: запасы ТМЦ, НДС и другие оборотные активы, то есть для этой категории характерен длительный период превращения в готовую продукцию.

- АК4 – неликвидные (труднореализуемые) средства: сомнительная, маловероятная в получении, дебиторская задолженность и внеоборотные активы.

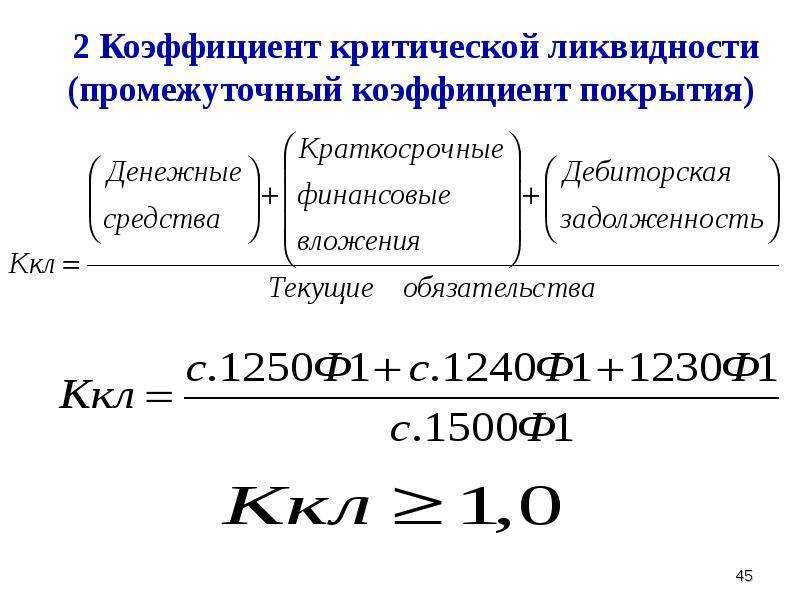

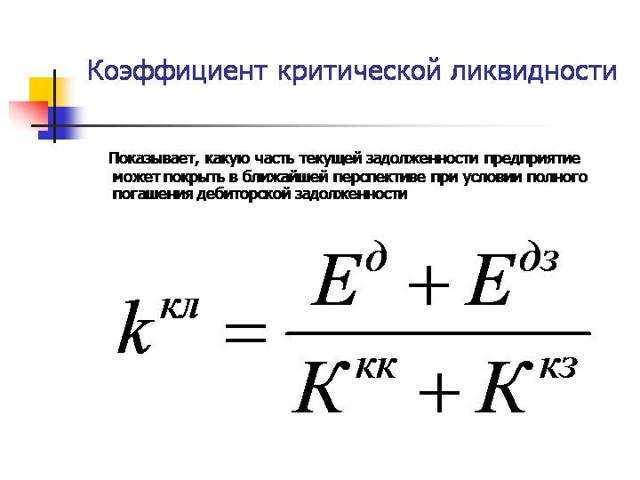

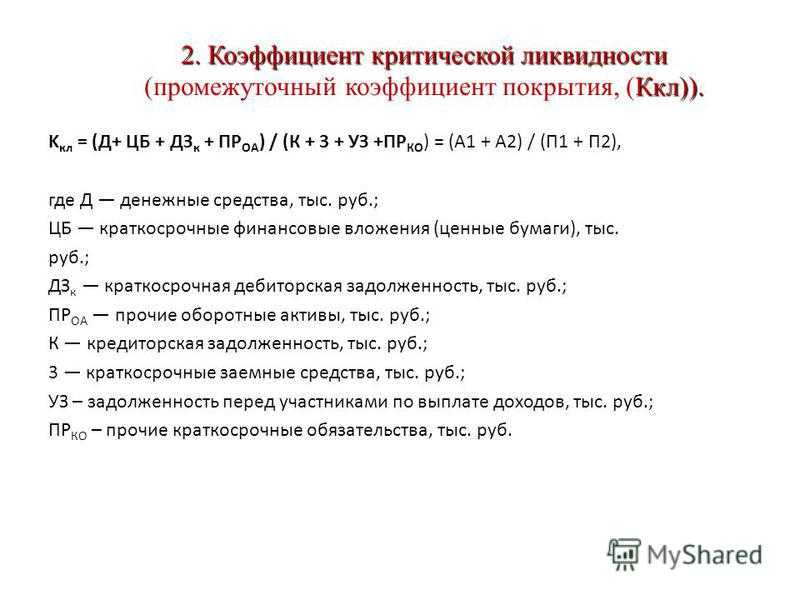

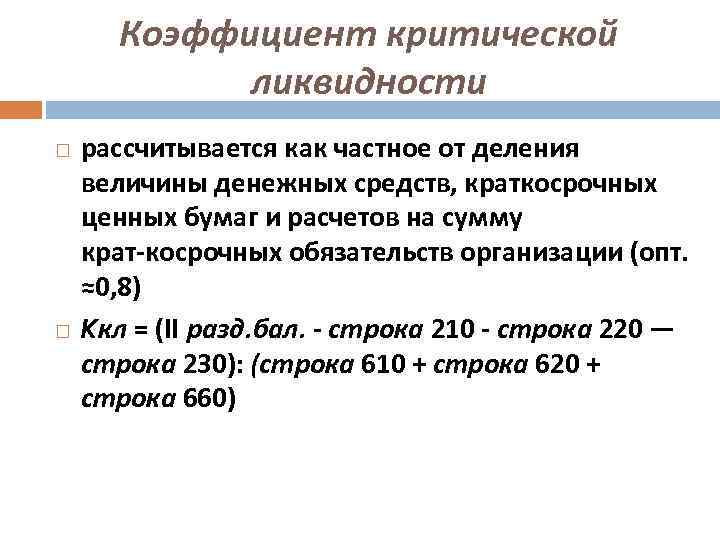

Коэффициент критической ликвидности — что показывает

Коэффициент критической ликвидности — это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется «кислотным тестом», и рассчитывается с использованием только части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. При этом исходят из предположения, что у товарно-материальных запасов нет ликвидационной стоимости. Для правильного расчета коэффициента быстрой ликвидности оценивают качество ценных бумаг и дебиторской задолженности.

Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов создает благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что продав такие ценные бумаги, компания потерпит убыток, а дебиторская задолженность не будет выплачена или же будет погашена через большой промежуток времени, что равносильно невыплате.

Коэффициенты ликвидности информативны и для руководства предприятия, и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент критической ликвидности — для банков;

- коэффициент текущей ликвидности — для инвесторов.

Зачем и кому нужно рассчитывать показатель

Коэффициент рассчитывается по предприятию для внутреннего использования с целью оценки эффективности деятельности. Собственникам бизнеса необходимо владеть реальными цифрами, характеризующими платежеспособность компании, чтобы выявить уязвимые стороны и своевременно принять соответствующие решения.

Также в расчетах заинтересованы:

наемный руководитель фирмы, кураторы подразделений;

специалисты банков, принимающие решения о выдаче займов на основании анализа кредитоспособности юрлица

QR покажет потенциал должника – как он сможет справиться с непредвиденными тратами и оплатить счета без просрочек;

другие кредиторы и инвесторы, желающие убедиться в достаточности у предприятия собственных денег для покрытия долгов;

поставщики и подрядчики – им важно, чтобы компания могла рассчитаться за поставленные товары и оказанные услуги в срок, а не затягивать с платежами.. Расчет показателя применяется также, если необходимо сравнить данные компаний и установить лидеров рынка

Показатель быстрой ликвидности помогает определить долю краткосрочной задолженности, которую юридическое лицо способно погасить в кратчайшие сроки благодаря реализации части активов

Расчет показателя применяется также, если необходимо сравнить данные компаний и установить лидеров рынка. Показатель быстрой ликвидности помогает определить долю краткосрочной задолженности, которую юридическое лицо способно погасить в кратчайшие сроки благодаря реализации части активов.

Норматив значения

Норма значения – от 0,7 до 1. Если коэффициент находится в таких пределах, это говорит об обеспеченности предприятия быстрореализуемыми активами в количестве, достаточном для погашения краткосрочной задолженности. То есть, компания платежеспособна и быстро оборачивает товары/услуги. Но поскольку коэффициент учитывает еще и дебиторскую задолженность, то в зависимости от ее доли в составе активов, показатель может быть и больше 1. Если у компании есть такие клиенты, с которыми постоянно возникают проблемы по оплате отгруженных товаров/работ/услуг, то в зависимости от величины их долга и возрастает норма коэффициента для конкретного предприятия.

При оценке ККЛ важно учитывать риск просрочки дебиторки. Чем он больше, тем выше больше должна быть доля других активов. Рост и снижение коэффициента тоже говорит о многом

Рост и снижение коэффициента тоже говорит о многом.

|

Показатель |

Рост (от 0,7) |

Снижение (0,7 и ниже) |

|---|---|---|

|

Платежеспособность |

Улучшается |

Ухудшается |

|

Оборачиваемость собственных средств, вложенных в запасы |

Улучшается |

Ухудшается |

|

Инвестиционная привлекательность |

Улучшается |

Ухудшается |

|

Привлекательность для банков |

Улучшается, возможность получить кредиты под низкие проценты |

Ухудшается, больше проценты, больше требуется залог, больше вероятность отказа в кредитовании |

Надо стремиться к тому, чтобы коэффициент рос и был больше 0,7, а в идеале находился в районе 1. Сильного превышения этого значения быть не должно, это будет нетипичным для любого предприятия и может получится за счет неэффективного управления или разового вливания средств в высоколиквидные активы.

Для улучшения значения можно прибегнуть к следующим способам:

- увеличить собственные средства;

- воспользоваться долгосрочными кредитами;

- ускорить оборачиваемость продукции за счет стимулирования сбыта;

- сократить запасы;

- выдать краткосрочные займы;

- отказаться от работы с недобросовестными покупателями.

С помощью перечисленных способов улучшения значения ККЛ его можно искусственно завысить, если применять их ограниченное время и потом вернуться к старой схеме работы. Поэтому к расчету коэффициента стоит относиться критически и оценивать его в динамике.

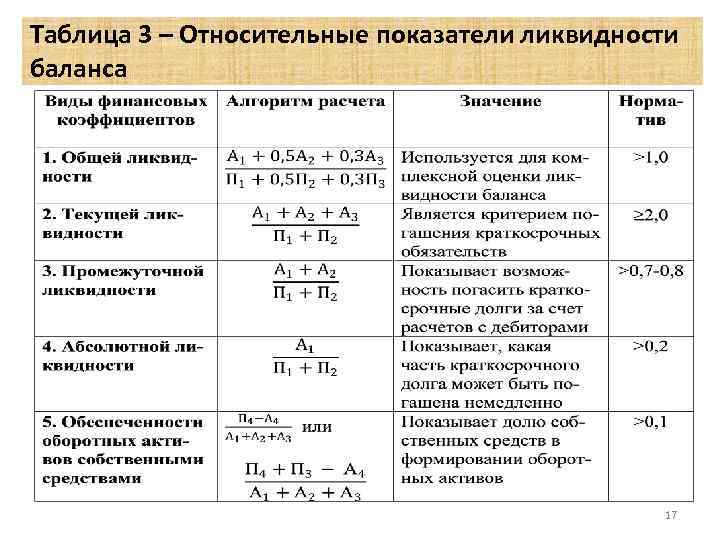

Значения коэффициентов

На основе информации о типах и размерах активов и пассивов можно вывести три ключевых коэффициента, которые будут детально описывать уровень ликвидности и платежеспособности компании. Зная эти показатели, и владелец, и инвесторы будут понимать, сможет ли она отвечать по взятым на себя обязательствам и вовремя оплачивать счета по займам и обязательствам. Давайте разберем, что это за коэффициенты и как они высчитываются.

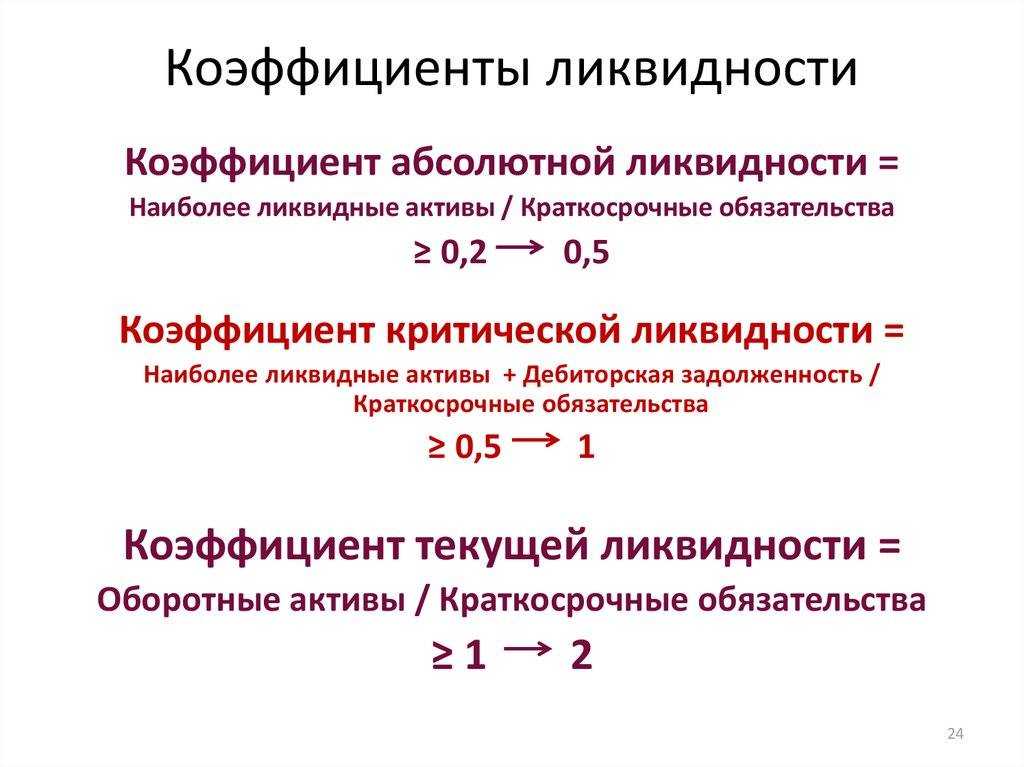

Коэффициент абсолютной ликвидности высчитывается путем сравнения высоколиквидного актива А1 с пассивом П1, который необходимо оплатить в первую очередь. Считается, что идеальным отношением будет интервал с 0.2 до 0.5 Второй коэффициент — текущая ликвидность, который показывает, насколько активы А1, А2 и А3 покрывают краткосрочные пассивы. Обычно его значение является равным 2, но чем оно больше, тем лучше. При значении меньше двух возникают определенные риски того, что компания свалится в неплатежеспособность. Третий коэффициент — это искомая нами критическая ликвидность, которая показывает, сможет ли компания в любой момент времени покрыть имеющиеся у него краткосрочные обязательства имеющимися у него активами.

ККЛ показывает, как соотносятся друг с другом П1 и остальные типы пассивов, за вычетом П4. Именно этот показатель демонстрирует риски разорения или банкротства компании. ККЛ это показатель того, как краткосрочные обязанности компании перекрываются оборотным капиталом компании, и рассчитать его можно по формуле (А1+А2)/П1. Нормативное значение коэффициента критической ликвидности обычно держится в районе 0.75 с небольшими отклонениями в ту или иную сторону. Это показывает, что два первых актива на 75% перекрывают первый пассив или краткосрочные обязательства организации.

Следите за нормативными показателями, чтобы не скатиться в банкротство

Следите за нормативными показателями, чтобы не скатиться в банкротство

Давайте разберем, как именно определяется стоимость активов, которые принадлежат компании. Вы уже знаете, что ККЛ показывает, насколько организация покрывает свои краткосрочные задолженности своими высоколиквидными активами и имеющимися у нее дебиторскими задолженностями (речь идет о деньгах, которые должны компании, а некоторые должна она). Определить, как быстро активы А1 и А2 можно перевести в деньги, при этом не теряя их стоимости, достаточно сложно, поскольку многое зависит от самой компании, выстроенной ею схемы работы, качества актива, качества дебиторов и пр. Если говорить о практике, то инвестиционные банкиры предпочитают выкупать низколиквидные активы, при этом у них практически не теряется их реальная стоимость. Получается, что чем выше ликвидность, то тем больше его стоимость, а это означает, что с него можно получить минимальный доход. Для низколиквидных активов обычно рассматриваются низкие цены и существует поле для манипуляций, поэтому доход с них может быть получен больший.

Если же смотреть с точки зрения не инвестиционных банкиров, а предприятия, то ему выгоднее переводить средства в высоколиквидные активы, потому что их можно быстро и выгодно продать по рыночной цене. Благодаря этому, предприятие может быстро рассчитаться со своими задолженностями и получить максимальную прибыль, не теряя репутацию или проценты по займам. Всегда нужно помнить, что предприятие работает не в чистом поле, а среди сотен и десятков схожих компаний. Соответственно, у него имеются поставщики, у него имеются клиенты с задолженностями, у него есть заемщики и контракты с финансовыми организациями. Из-за этого происходит несбалансированность баланса, возникают кассовые разрывы, что приводит к уменьшению эффективности работы компании, нарастанию долгов, начислению процентов, судовым искам и последующему банкротству.

Ликвидность баланса предприятия

По сути, ликвидность баланса измеряет способность организации оплачивать свои долговые обязательства только за счет собственных ресурсов.

Инвесторы могут оценить платежеспособность и финансовую стабильность компании, изучив бухгалтерский баланс.

В рамках анализа коэффициентов ликвидности специалисты выполняют следующие действия:

- Сгруппировать все имеющиеся у компании активы и обязательства;

- Классифицировать активы по степени их реализации;

- Классифицировать обязательства по срокам их погашения;

- Сопоставить все показатели и сделать однозначные выводы.

Руководство компетентной компании периодически проводит собственные исследования, чтобы найти все слабые места и перенаправить ресурсы в эти области. Владельцы организаций оценивают структуру своего капитала и инвестируют имеющиеся активы с целью максимизации производительности во всех сферах деятельности.

Руководство компании часто оценивает эффективность распределения средств перед закрытием сделки. В данном случае исследование проводилось исключительно для того, чтобы определить, сможет ли компания выплатить всем своим кредиторам имеющийся капитал.

Инвестиционные потенциалы часто путают термины платежеспособность и ликвидность. Платежеспособность является частью более широкого понятия эффективности финансовой политики. С помощью оценки ликвидности баланса можно выяснить, в каком положении находятся расчеты на данный момент и в будущем.

В целом платежеспособность предприятия состоит из двух составляющих:

- Организационная эффективность. Этот параметр можно использовать для оценки имиджа компании и ее привлекательности для инвестиций.

- Эффективность баланса. Данный компонент отражает качество управления активами компании со стороны высшего руководства.

Что показывает коэффициент критической ликвидности?

ККЛ показывает, как быстро организация сможет заплатить все свои краткосрочные долги, если экономическое положение усугубится. В процессе расчета принято считать, что материальные запасы компании не имеют своей ликвидной стоимости и не учитываются.

Чтобы скрыть экономические проблемы, владельцы компаний прибегают к таким методикам, как:

- покупка рисковых ценных бумаг;

- выдача долгов сомнительным дебиторам.

Такие манипуляции позволяют подогнать ККЛ до удобоваримой отметки, однако, ввиду того, что мусорные активы не дают реальной прибыли, они могут сработать лишь временно. Как правило, подобные манипуляции в отчетности со стороны руководства компании приводят к серьезным последствиям в ближайшей перспективе.

При расчете показателя критической ликвидности используется отдельная классификация активов и пассивов.

В общем случае, все активы можно подразделить на такие группы:

- Высоколиквидные фонды или А1.В бухгалтерском учете такой вид активов обозначается как стр.1250. К высоколиквидным фондам относят векселя, облигации, акции, наличные денежные средства, финансы на банковском счету.

- Быстрореализуемые фонды или А2.По законодательству, в государственной финансовой отчетности такие фонды обозначаются как стр.1230. Среди быстрореализуемых активов выделяют средства за отгруженную продукцию, оказанные услуги, дебиторские задолженности, сроком до 12 месяцев.

- Среднереализуемые фонды или А3.Такой вид активов обозначается как стр.1220 и включает возвращенный налог на добавочную стоимость, запасы продукции.

- Фонды с низкой скоростью продажи или А4.Труднореализуемые фонды, как правило, содержат нематериальные активы, долгосрочные финансовые вложения или незавершенное строительство.

- Неликвидные фонды.Сюда относится не пользующая спросом продукция и дебиторская задолженность, которая никогда не будет возвращена.

Все задолженности компании разделяются на четыре основные группы:

- Срочные обязательства или П1.К такому виду пассивов относится задолженность организации перед другими субъектами хоздеятельности, долги по ссудам и просроченные кредиты.

- Обязательства умеренной срочности или П2.Пассивами второй группы принято считать краткосрочные кредиты в банке или микрофинансовой организации.

- Долгосрочные обязательства или П3.Долгосрочные обязательства включают кредиты, взятые на длительный срок.

- Постоянные пассивы или П4.Такой вид пассивов отображается в разделе Капитал и резервы. Кроме этого, постоянные пассивы фигурируют в показателях будущих периодов.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Возможно, у организации слишком много денежных средств, в том числе тех, которые будут получены при переходе дебиторской задолженности в денежную форму, которые «не работают» и могут обесцениваться со временем.

Если показатель ниже нормы

Возможно, организации не хватит денежных средств для осуществления платежей по краткосрочным обязательствам в пределах примерно 3-х месяцев.

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Коэффициент абсолютной ликвидности Определение Коэффициент абсолютной ликвидности — это показатель, говорящий о том, какую часть краткосрочных обязательств П1 и П2 предприятие может покрыть с помощью своих денежных средств…

- П2 Краткосрочные пассивы Определение П2 Краткосрочные пассивы — это обязательства, платежи по которым должны быть осуществлены в пределах 12 месяцев от даты, на которую составлена отчётность, за исключением…

- А3 Медленно реализуемые активы Определение А3 Медленно реализуемые активы — это оборотные активы с низким уровнем ликвидности. Если А1 — это активы, которые могут быть преобразованы в денежную форму…

- А1 Наиболее ликвидные активы Определение А1 Наиболее ликвидные активы — это активы, которые либо находятся в денежной форме, либо могут быть очень быстро в неё преобразованы. Наиболее ликвидны сами…

- П3 Долгосрочные пассивы Определение П3 Долгосрочные пассивы — это обязательства, платежи по которым должны быть осуществлены в сроки, превышающие 12 месяцев. Очевидно, что сюда будут входить все долгосрочные…

- А1 — П1 Определение А1 — П1 — это первое неравенство платёжеспособности (все неравенства платёжеспособности). Характеризует оперативную (срочную, мгновенную) платёжеспособность предприятия. Отвечает на вопрос, достаточно ли активов с…

- А2 — П2 Определение А2 — П2 — это второе неравенство платёжеспособности (все неравенства платёжеспособности). Характеризует быструю платёжеспособность предприятия. Отвечает на вопрос, достаточно ли быстро реализуемых активов с…

- А3 — П3 Определение А3 — П3 — это третье неравенство платёжеспособности (все неравенства платёжеспособности). Характеризует текущую платёжеспособность предприятия. Отвечает на вопрос, достаточно ли медленно реализуемых активов со…

- П4 Постоянные пассивы Определение П4 Постоянные пассивы — это пассивы, которые — в отличие от других групп пассивов — во-первых, не являются обязательствами, во-вторых, не требуют платежей внешним…

- Денежные средства и денежные эквиваленты 1250 Определение Денежные средства и денежные эквиваленты 1250 — это денежные средства организации в российской и иностранных валютах и денежные эквиваленты. Денежные эквиваленты — денежные средства…