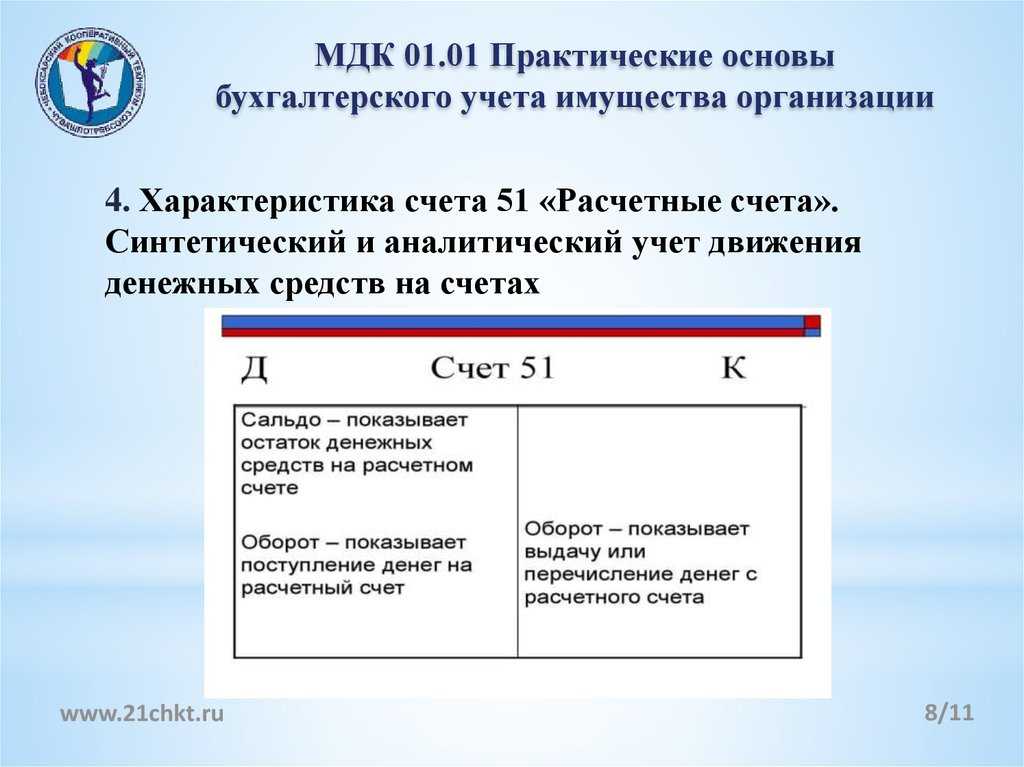

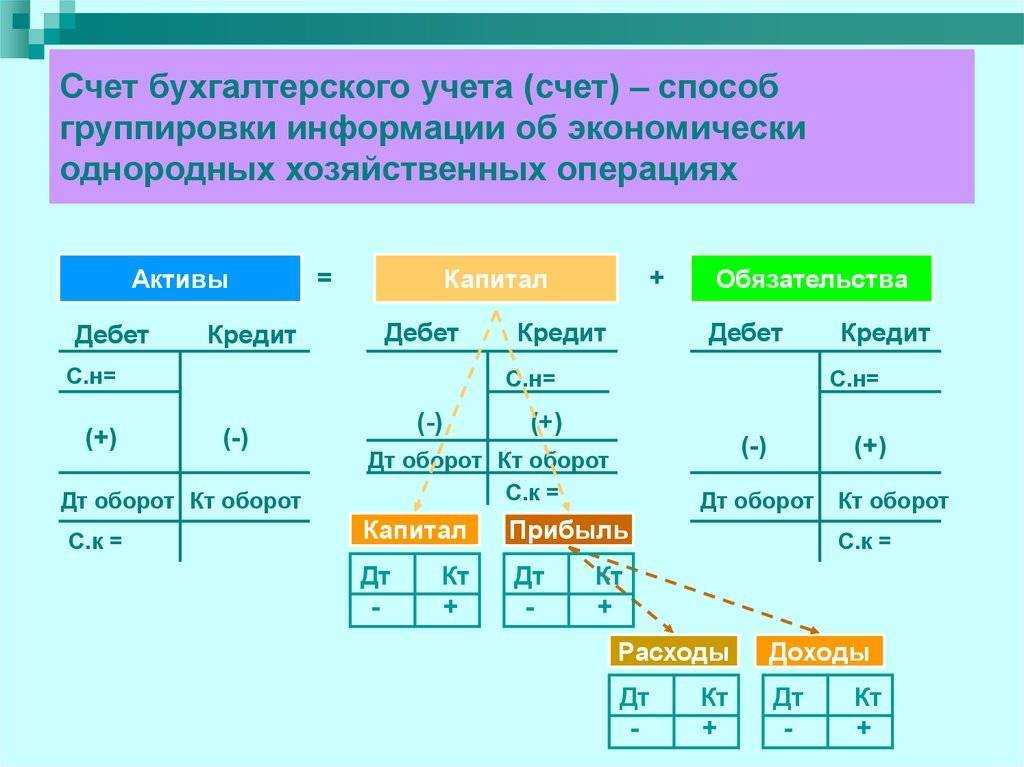

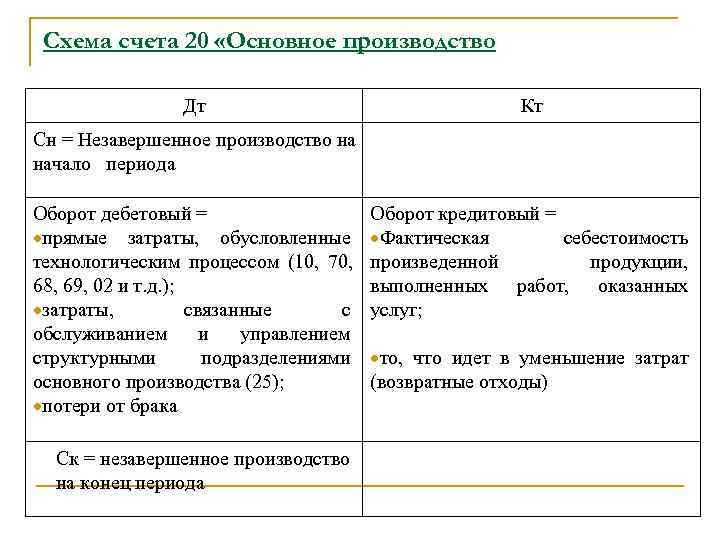

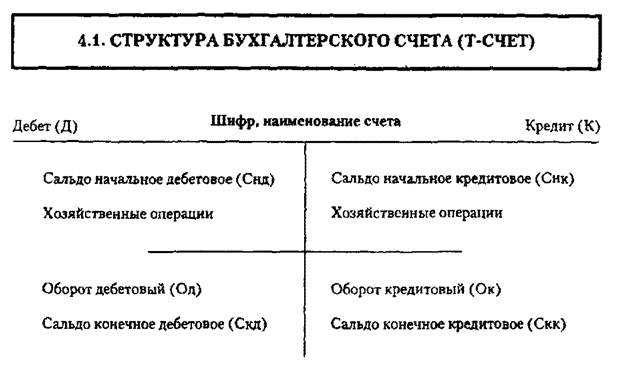

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Дополнительно при необходимости можно открыть другие субсчета в зависимости от совершаемых наличных операций.

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

Корреспонденция и типовые проводки в таблице

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

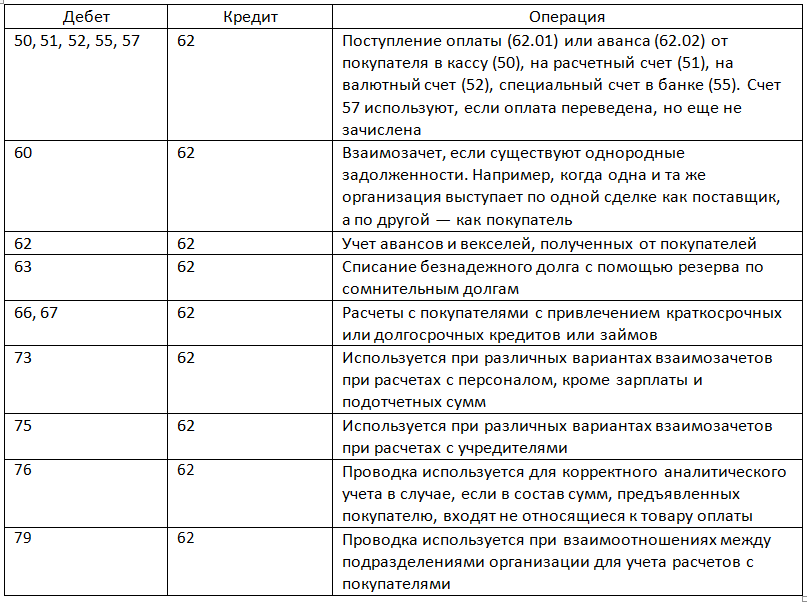

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

оборотно-сальдовая ведомость по сч.50 — показывает сведения о приходе, расходе — обороты, сальдо в обобщенном виде;

|

Счет |

Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет |

Кредит |

|

|

50.1 |

||||||

|

50.2 |

||||||

|

50.3 |

||||||

|

.. |

||||||

|

Итого |

журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

Скачать типовую форму журнала-ордера №1 — ссылка.

ведомость №1 — заполняется к журналу ордеру №1, показывает более подробную детализацию поступлений;

Скачать ведомость №1 к журналу ордеру — ссылка.

анализ счета 50 — данный регистр отражает обороты по кассе за определенный временной промежуток (месяц, квартал и т.д.), показываются обобщенные данные по оборотам, входящему и исходящему сальдо.

|

Корреспондирующий счет |

С кредита счетов |

В дебет счетов |

|

Начальное сальдо |

10 000 | |

|

51 60 62 70 71 |

50 000

30 000 |

25 000 40 000 5 000 |

|

Оборот |

80 000 | 70 000 |

| Конечное сальдо | 20 000 |

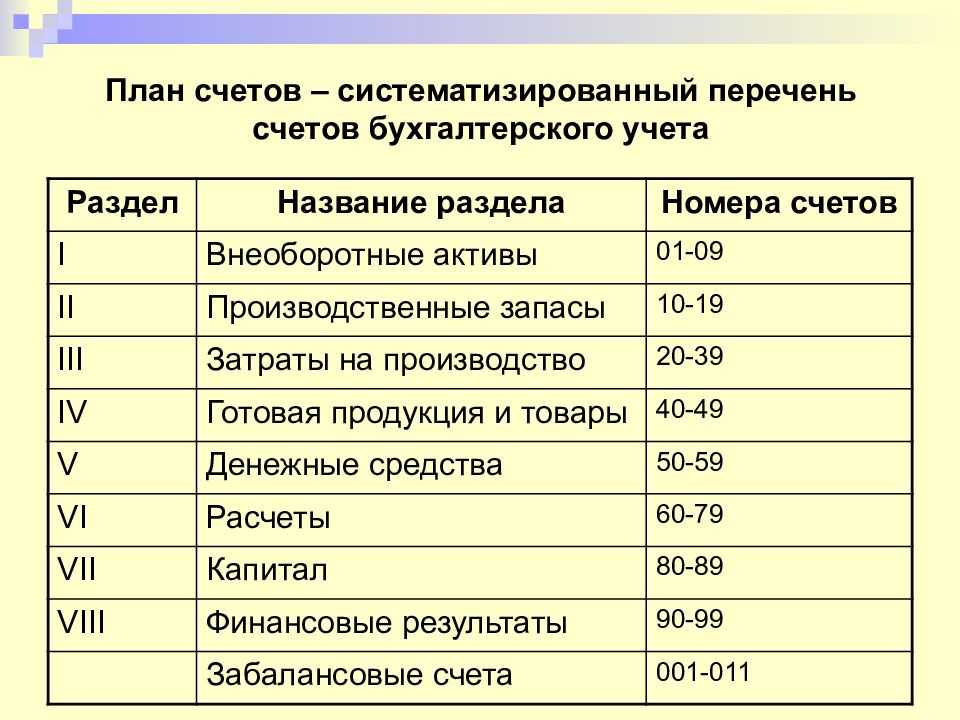

Кому целесообразно использовать бухгалтерский счёт 21?

Производственным предприятиям с единичным выпуском продукции открывать отдельный счёт для учета поступления и движения ПСП не имеет особого смысла. Такие предприятия могут вести учет ПСП на счёте 20, отдельном субсчёте (бесполуфабрикатный способ учета).

Открытие счёта 21 является целесообразным, если производство носит массовый характер и содержит большое количество позиций (полуфабрикатный способ учета). Использование данного способа позволяет на каждом этапе отслеживать и при необходимости регулировать затраты производства и точно определить стоимость ПСП при продаже на сторону.

Как правило, учет с использованием 21 счёта применяется предприятиями металлургической химической, текстильной, пищевой промышленности. Технологический процесс на таких предприятиях состоит из нескольких этапов обработки, которая осуществляется в отдельных цехах. На выходе каждый цех получает изделие с определенными характеристикам, что считается первичной обработкой. При направлении изделия на дальнейшую обработку изделие приобретает качества, делающие его пригодным для конечного потребителя. На каждом этапе производственного процесса изделие наделяется характеристиками, приближающими его к конечному продукту.

В металлургии полуфабрикатами считаются слябы, чугун, лом, трубные заготовки; в химической промышленности — серная кислота; в текстильной – суровье, пряжа, синтетические волокна; в машиностроении — отливки, поковки; в пищевой промышленности различные кулинарные полуфабрикаты.

Наиболее целесообразный способ учета ПСП определяется предприятием самостоятельно и закрепляется в учетной политике.

Способ организации учета поступлении и движения ПСП также определяется предприятием, исходя из особенностей технологического процесса и регулирующих отраслевых инструкций каждой конкретной отрасли.

Количество этапов производства не ограничено (от 2 и более).

Например, компания занимается производством снеков – сухариков. Производство состоит из двух цехов: цех сушки сухариков и цех специирования. По итогам работы первого цеха получается полуфабрикат — сухарики (без специй), который может быть отправлен на реализацию или для дальнейшей обработки в цех специирования.

Примеры из практики

Давайте представим ситуацию, когда некая компания изготавливает определенные детали, которые после применяются в собственном производстве. В начале отчетного года были произведены 170 единиц деталей. При этом были понесены следующие издержки при изготовлении 1 типа деталей:

- материалы и сырье – 1 370 000 р.;

- расходы на заработную плату и социальные отчисления – 927 000 р.;

- амортизационные отчисления – 570 000 р.

При этом в прямых затратах на производство 2 типа деталей были учтены следующие затраты:

- материалы и сырье – 1 230 000 р.;

- расходы на заработную плату и социальные отчисления – 873 000 р.;

- амортизационные отчисления – 340 000 р.

Сумма общехозяйственных расходов на производство этих деталей составила 930 000 р. В соответствии с учетной политикой компании распределение общехозяйственных расходов осуществляется относительно цены на сырье и материалы.

В сложившейся ситуации бухгалтерские записи будут следующими:

1) Дт 20

Кт 02, 10, 69 и 70 – 2 867 000, прямые затраты на изготовление деталей 1 типа;

2) Дт 20

Кт 02, 10, 69 и 70 – 2 443 000, прямые затраты на изготовление деталей 2 типа;

3) Дт 20

Кт 26 – 490 038,46, доля ОХР на деталь 1 типа (930 000 * (1 370 000 / 2 600 000);

4) Дт 20

Кт 26 – 439 961,54, доля ОХР на деталь 2 типа (930 000 * (1 230 000 / 2 600 000);

5) Дт 21

Кт 20 – 3 357 038,46, оприходование полуфабрикатов 1 типа на склад;

6) 5) Дт 21

Кт 20 – 2 882 961,54, оприходование полуфабрикатов 2 типа на склад.

Примеры из практики

Давайте представим ситуацию, когда некая компания изготавливает определенные детали, которые после применяются в собственном производстве. В начале отчетного года были произведены 170 единиц деталей. При этом были понесены следующие издержки при изготовлении 1 типа деталей:

- материалы и сырье – 1 370 000 р.;

- расходы на заработную плату и социальные отчисления – 927 000 р.;

- амортизационные отчисления – 570 000 р.

При этом в прямых затратах на производство 2 типа деталей были учтены следующие затраты:

- материалы и сырье – 1 230 000 р.;

- расходы на заработную плату и социальные отчисления – 873 000 р.;

- амортизационные отчисления – 340 000 р.

Сумма общехозяйственных расходов на производство этих деталей составила 930 000 р. В соответствии с учетной политикой компании распределение общехозяйственных расходов осуществляется относительно цены на сырье и материалы.

В сложившейся ситуации бухгалтерские записи будут следующими:

1) Дт 20

Кт 02, 10, 69 и 70 – 2 867 000, прямые затраты на изготовление деталей 1 типа;

2) Дт 20

Кт 02, 10, 69 и 70 – 2 443 000, прямые затраты на изготовление деталей 2 типа;

3) Дт 20

Кт 26 – 490 038,46, доля ОХР на деталь 1 типа (930 000 * (1 370 000 / 2 600 000);

4) Дт 20

Кт 26 – 439 961,54, доля ОХР на деталь 2 типа (930 000 * (1 230 000 / 2 600 000);

5) Дт 21

Кт 20 – 3 357 038,46, оприходование полуфабрикатов 1 типа на склад;

6) 5) Дт 21

Кт 20 – 2 882 961,54, оприходование полуфабрикатов 2 типа на склад.

Преимущества и недостатки

Используя счет 21, специалист может отражать производственный цикл. Это, в свою очередь, обеспечивает более жесткий контроль работы материально ответственных сотрудников. Вместе с тем, счет 21 имеет ряд недостатков. В частности, на сч. 20 формируются “фиктивные” обороты (в экономическом плане). Они будут расширяться по мере увеличения количества этапов обработки. Вместе с этим, счет 21 будет использоваться для калькулирования каждой промежуточной стадии производства. Это, в свою очередь, повысит трудоемкость работы специалиста. Соответственно, полуфабрикатный метод является сложным, громоздким и экономически невыгодным.

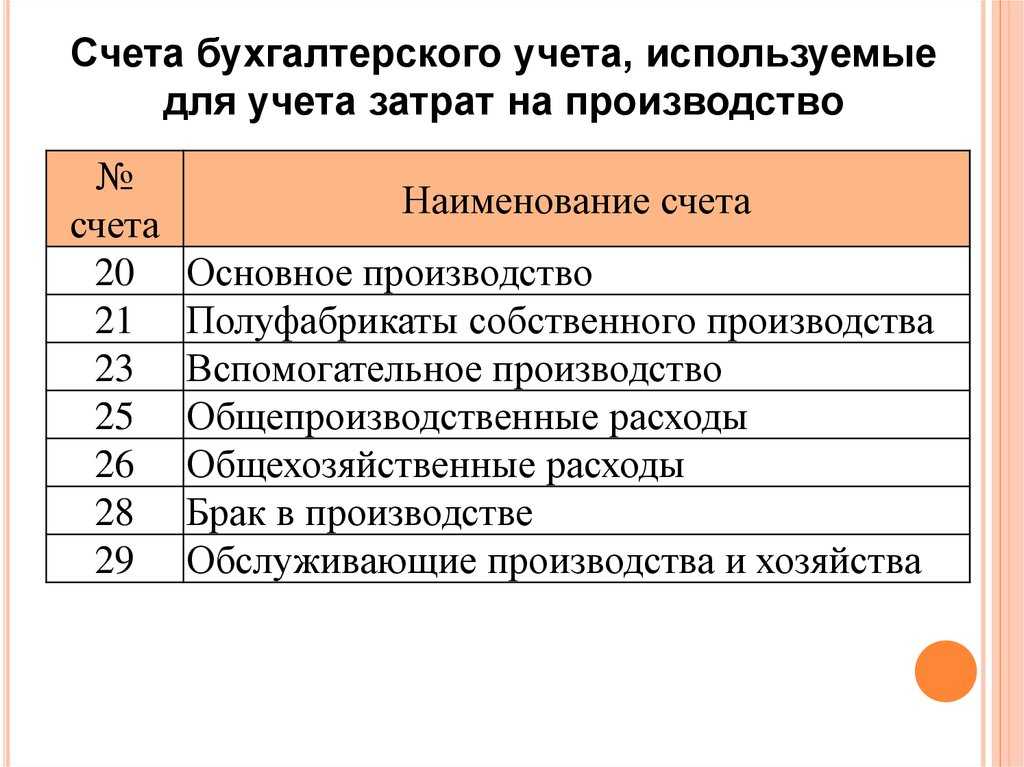

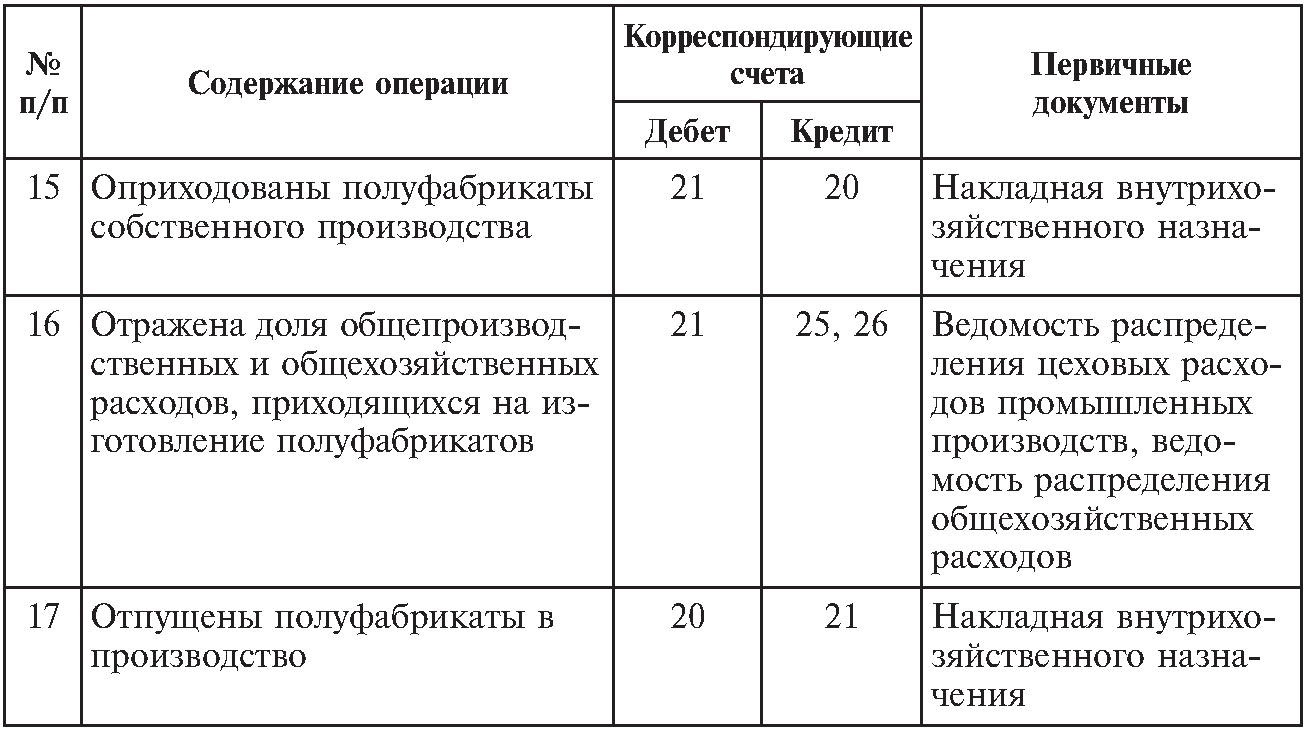

Счет 21 «Полуфабрикаты собственного производства»

Счет 21 «Полуфабрикаты собственного производства» предназначен для обобщения информации о наличии и движении полуфабрикатов собственного производства в организациях, ведущих обособленный их учет. В частности, на этом счете могут быть отражены следующие изготовленные организацией (при полном цикле производства) полуфабрикаты: чугун передельный в черной металлургии; сырая резина и клей в резиновой промышленности; серная кислота на азотно-туковых комбинатах химической промышленности; пряжа и суровье в текстильной промышленности и т.д.

В организациях, не ведущих обособленный учет полуфабрикатов собственного производства, указанные ценности отражаются в составе незавершенного производства, т.е. на счете 20 «Основное производство».

По дебету счета 21 «Полуфабрикаты собственного производства», как правило, в корреспонденции со счетом 20 «Основное производство» отражаются расходы, связанные с изготовлением полуфабрикатов.

По кредиту счета 21 «Полуфабрикаты собственного производства» отражается стоимость полуфабрикатов, переданных в дальнейшую переработку (в корреспонденции со счетом 20 «Основное производство» и др.) и проданных другим организациям и лицам (в корреспонденции со счетом 90 «Продажи»).

Аналитический учет по счету 21 «Полуфабрикаты собственного производства» ведется по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т.д.).

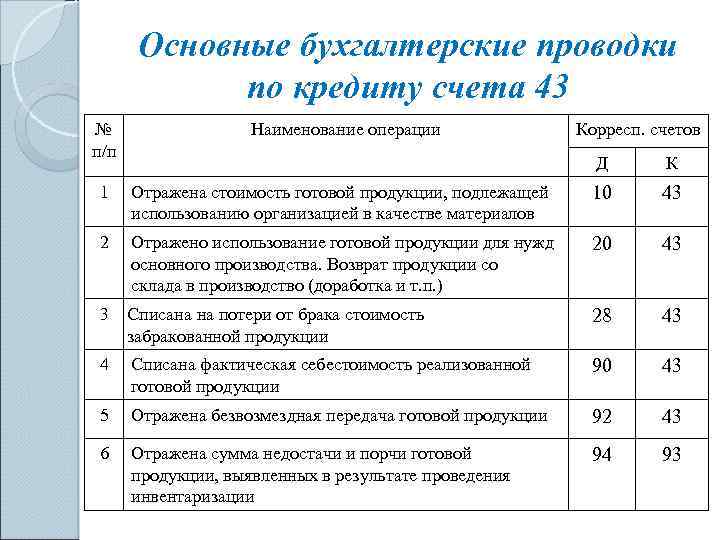

Типовые бухгалтерские записи

Базовые проводки по 21 счету выглядят следующим образом:

1) Дт 21

Кт 20 – учет поступивших полуфабрикатов, произведенных самостоятельно;

2) Дт 21

Кт 23 – учет обозначенной категории продукции, произведенной во вспомогательных цехах;

3) Дт 21

Кт 40 – отражение поступивших изделий для их последующего применения как полуфабриката;

4) Дт 21

Кт 91.01 – оприходование излишков полуфабрикатов, которые были выявлены в процессе инвентаризации;

5) Дт 20

Кт 21 – переданные в производство изделия;

6) Дт 28

Кт 21 – списание бракованных изделий собственного производства;

7) Дт 94

Кт 21 – отражение выявленной недостачи изделий и т.д.

Способы оприходования полуфабрикатов

ПСП входит в состав НЗП. Поэтому согласно нормативной документации в бухгалтерском учете предусмотрено оприходование полуфабрикатов аналогичными методами:

- по стоимости сырья и материалов, используемых при изготовлении полуфабрикатов;

- по сумме прямых затрат;

- по фактической или нормативной себестоимости.

Наиболее простым является первый из перечисленных метод списания. При этом методе оприходования учитывается стоимость только израсходованных на производство полуфабриката материалов. Метод удобен, если компания изготавливает полуфабрикаты в небольшом количестве и доля их в затратах на готовое изделие незначительна.

Бухгалтер, использующий второй метод, причисляет к затратам, помимо материальных затрат, траты предприятия на зарплату, отчисления, амортизацию оборудования, аренду помещения и т. п. Способ используется, когда над созданием полуфабриката трудятся определенные сотрудники (цех), задействовано конкретное оборудование, производственное помещение, и прямые затраты легко можно выделить.

Третий метод используется на больших промышленных предприятиях с массовым производством. Планово-технический отдел предприятия составляет план производства на конкретный срок, как правило, месяц. Учет по нормативной себестоимости с доведением до фактической позволяет контролировать затраты производства на каждом этапе. Ежемесячно в руках у аналитиков оказывается отчет, позволяющий провести анализ отклонений и скорректировать работу цехов. Калькулирование затрат по нормативной себестоимости является аналитическим инструментом, несмотря на свою трудоемкость.

Важно учитывать, что в налоговом учете используется только один из перечисленных методов — по сумме прямых затрат

Как делать проводки по счетам 17 и 18

В соответствии с правилами пп. 365, 367 Единого плана счетов з/с 17 и 18 открываются к основным счетам 020100000 и 021003000, а также 030406000 (только для денежных расчетов). Чтобы понять, как использовать з/с 17 и 18, необходимо изучить учет денежных средств (далее — ДС).

Применение счета 020100000

Счет 020100000 «Денежные средства учреждения» используется для записей по движению денежных средств. На примере кодировки, применяемой в бюджетных учреждениях (План счетов, утвержденный приказом Минфина РФ от 16.12.2010 № 174н), рассмотрим, какие комбинации синтетических и аналитических кодов возможны для создания счетов по учету ДС.

| Наименование счета | Синтетический счет объекта учета |

| коды счета | |

| синтетический | аналитический |

| ДС на лицевых счетах учреждения в органе казначейства | |

| ДС учреждения на лицевых счетах в органе казначейства | |

| ДС учреждения в органе казначейства в пути | |

| ДС учреждения в кредитной организации | |

| ДС учреждения в кредитной организации в пути | |

| ДС учреждения на специальных счетах в кредитной организации | |

| ДС учреждения в иностранной валюте на счетах в кредитной организации | |

| ДС в кассе учреждения | |

| Денежные документы |

Все типовые проводки по счетам приведены в инструкциях к частным планам счетов — приказы Минфина РФ от 16.12.2010 № 174н, от 06.12.2010 № 162н, от 23.12.2010 № 183н.

Применение счета 021003000

Счет 021003000 «Расчеты с финансовым органом по наличным денежным средствам» используется как промежуточный счет при операциях движения денег с лицевых счетов в кассу и наоборот, а также при использовании работниками учреждения банковских карт. Посмотрим это на примерах проводок.

Одновременно с проводками по счетам 020100000 и 021003000 учреждение должно вести забалансовый учет движений ДС по счетам 17 «Поступления ДС» и 18 «Выбытия ДС». На схеме отражены случаи применения этих з/с.

Рассмотрим примеры применения счетов 17 и 18.

Пример 1

Учреждение получило субсидию на выполнение гос. задания 75 000 руб. Из них 20 000 руб. было выдано подотчетному лицу через кассу для оплаты услуг сторонней организации, 17 000 руб. было переведено на банковскую карту и также потрачено подотчетником на покупку материалов. В бухгалтерском учете сделаны следующие записи.

| Название операции | Сумма, руб. | |

| На лицевой счет поступила субсидия | 020111510,

з/с 17 |

020581660 |

| На основании заявки на выдачу наличных с лицевого счета списаны 20 000 руб. | 021003560,

з/с 17 |

020111610,

з/с 18 |

| Наличные по чеку получены в кассу учреждения | 020134510,

з/с 17 |

021003660,

з/с 18 |

| Выданы из кассы наличные подотчетнику на оплату прочих услуг | 030226830 | 020134610,

з/с 18 |

| На основании заявки на выдачу ДС с лицевого счета на счет в кредитной организации списаны 17 000 руб. | 021003560,

з/с 17 |

020111610,

з/с 18 |

| Материалы оплачены банковской картой учреждения | 020834560 | 021003660,

з/с 18 |

В следующем примере покажем отражение некассовых транзакций.

Пример 2

Учреждение оказывает платные услуги населению. В текущем месяце доход по таким услугам составил 187 000 руб. Выплаченная зарплата работникам составила 113 000 руб. Также учреждение понесло расходы на транспортные услуги, которые были оплачены через подотчетника, в размере 15 000 руб., а также были оплачены прочие работы, выполненные сторонней организацией в прошлом месяце на суму 23 000 руб. В бухучете были сделаны следующие записи.

| Название операции | Сумма, руб. | |

| На лицевой счет поступили доходы от коммерческой деятельности | 020111510,

з/с 17 |

020531660 |

| Выплачена зарплата | 030211830 | 020111610,

з/с 18 |

| Перечислены ДС подотчетнику на оплату транспорта | 020822560 | 020111610,

з/с 18 |

| Оплачены прочие работы | 030226830 | 020111610,

з/с 18 |

Проводки по счетам 17 и 18 являются базой для составления некоторых форм отчетности государственных учреждений. В соответствии с приказом Минфина РФ от 25.03.2011 № 33н данные этих счетов используются:

- в отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

- отчете об обязательствах учреждения (ф. 0503738);

- отчете о движении денежных средств (ф. 0503723);

- справке к балансу (ф. 0503730) о наличии имущества и обязательств на з/с.

А для учреждений, попадающих под действие приказа Минфина РФ от 28.12.2010 № 191н, данные этих счетов используются:

- в отчете о движении денежных средств (ф. 0503123);

- отчете об исполнении бюджета (ф. 0503127);

- отчете о бюджетных обязательствах (ф. 0503128);

- справке к балансу (ф. 0503130) о наличии имущества и обязательств на з/с.

Отметим также, что в конце финансового года остатки по счетам 17 и 18 обнуляются.

Основные хозяйственные операции

-

Оприходование полуфабрикатов Дт 21 Кр 20 – собственное изготовление

Дт 21 Кр 23 – вспомогательное производство

Дт 21 Кр 79 – поступление запасов для доработки, полученных от другого производственного цеха внутри холдинга.

Дт 21 Кр 91.01 – выявлен излишек по результатам инвентаризации

-

Передача заготовок в последующую доработку Дт 20 Кр 21 — собственное изготовление

Дт 79 Кр 21 – передача иному производственному цеху, выделенному на обособленный баланс

-

Отражение в составе расходов Дт 25 Кр 21 – Общепроизводственные затраты

Дт 26 Кр 21 – общехозяйственные затраты

Дт 23 Кр 21 – затраты вспомогательного производства

-

Выбытие Дт 28 Кр 21 – списание бракованных запасов

Дт 28 Кр 21 — направление заготовок на исправление брака

Дт 94 Кр 21 – отражение недостачи

Дт 90.02 Кр 21 – списание себестоимости при использовании в основной деятельности

Дт 91.02 Кр 21 – отражение себестоимости реализованных или выбывших заготовок

Виктор Степанов, 2016-12-21

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия – Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

Разрешительные документы

Прежде чем открыть мини цех по производству колбасы нужно получить разрешительные документы и пройти процедуру регистрации в государственных органах. Для ведения деятельности по производству колбасы можно зарегистрировать ООО, можно зарегистрировать ИП. Стоимость регистрации ООО стоит порядка 5000 рублей, стоимость регистрации ИП 800 рублей. Для разрешения производства колбасных изделий в промышленных размерах нужно зарегистрироваться в следующих организациях: Санитарно-эпидемиологическая служба, Пожарная часть, Ветеринарный надзор. А также в обязательном порядке нужно получить декларацию и сертификат соответствия в Ростесте. Стоимость услуг Ростеста зависит от ассортиментного списка, производимых вами колбасных изделий. Также имеет большое значение, как вы будете производить колбасу: по ГОСТ или будете разрабатывать ТУ. С 1 июля 2013 года Технические регламенты ТС №021/2011 «О безопасности пищевой продукции», предписывают разработать регламенты, внедрить и придерживаться процедур, основанных на стандартах ИСО 22000 ХАССП, всем предприятиям, деятельность которых связана с производством, хранением, переработкой, утилизацией, перевозкой пищевых продуктов. С февраля 2015 года введена норма ответственности для руководителей предприятий, на которых ведется выпуск пищевой продукции в отсутствии системы контроля ХАССП, административное наказание предусмотрено КоАП РФ по статье 14.43, повторное нарушение влечет наложение штрафа для юридических лиц – от 700 тыс руб. до 1 млн. руб., а также конфискацию предмета настоящего нарушения, вместо денежного штрафа может применяться административная приостановка деятельности предприятия сроком до 90 дней с конфискацией предмета настоящего нарушения.

Минимальная сумма на оформление различных разрешительных документов составит около 100000 рублей. Получение всех разрешительных документов может занять около месяца и вылиться в большую сумму, однако сделать это необходимо, так как при отсутствии перечисленных документов начинать производство нельзя.

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

- Несущественные объекты, независимо от срока использования, — это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения.

- Запасы — существенные объекты, используемые менее 12 месяцев. Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке, как и прежде.

- Основные средства — настоящие, имеющие уникальный инвентарный номер. Это существенные объекты со сроком службы более 12 месяцев, которые сначала поступают на счет 08 «Вложения во внеоборотные активы», а затем вводятся в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации.

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).