Как ведется аналитический учет на счете 29: нюансы

Рассматриваемый счет синтетический, и внутри него могут открываться различные аналитические счета (или субсчета) в целях детализации (дополнительной идентификации) хозяйственных операций. Аналитический учет по счету 29 ведется в соответствии:

- с отраслевыми нормативами;

- корпоративными нормативами.

Если говорить об отраслевых нормативах, Минсельхоз России рекомендует применять следующие субсчета (приказ Минсельхоза России от 13.06.2001 № 654):

- 29.1 (для учета коммунальных расходов);

- 29.2 (используется сельскохозяйственными предприятиями для учета расходов, направленных на обеспечение урожайности, связанных с уходом за животными);

- 29.3 (бытовые расходы);

- 29.4 (расходы в рамках деятельности детских садов на балансе организации);

- 29.5 (деятельность лечебно-профилактических учреждений);

- 29.6 (деятельность культурных учреждений);

- 29.7 (деятельность объектов общепита).

Предприятие вместе с тем имеет право открывать любые субсчета к счету 29. Их нужно закрепить в рабочем плане счетов, который утверждается в учетной политике.

***

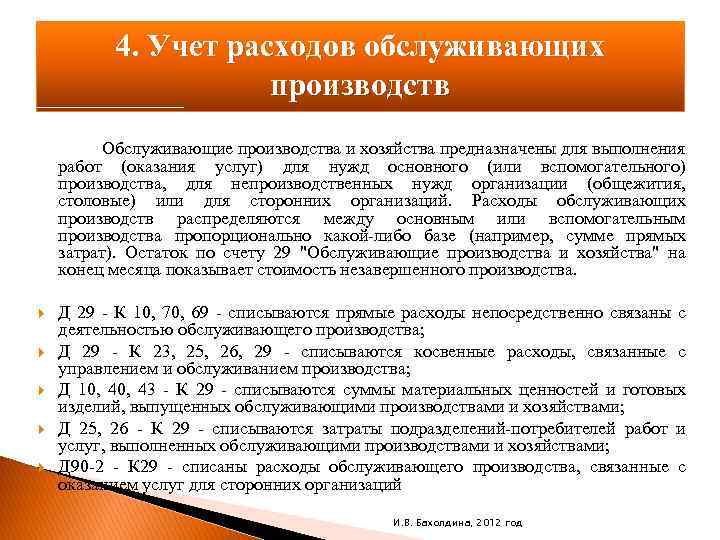

Организация, кроме основного производства и дополняющих его, может иметь различные обслуживающие мощности. Те расходы, которые совершаются на них, могут соотноситься с работой обслуживающего подразделения на себя, с деятельностью в интересах других подразделений фирмы или направленной на удовлетворение нужд сторонних организаций.

Каким образом применяется и как закрывается счет: проводки

Итак, обслуживающее подразделение может:

- Функционировать для себя, неся прямые расходы. К ним могут относиться:

- амортизация (ее начисление показывается проводкой Дт 29 Кт 02);

- зарплата сотрудникам, взносы (Дт 29 Кт 70, Дт 29 Кт 69);

- оплата сторонних услуг, например коммунальных (Дт 29 Кт 60).

- Функционировать, удовлетворяя потребности других подразделений.

В рамках данной функции обслуживающее подразделение может:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.Бесплатно, минута на прочтение, 1 раз в неделю.

- закупать товары и материалы на изготовление продукции на своих мощностях (Дт 29 Кт 10);

- выплачивать зарплату занятым на таких мощностях работникам (Дт 29 Кт 70, ДтТ 29 Кт 69);

- осуществлять амортизацию таких мощностей (Дт 29 Кт 02).

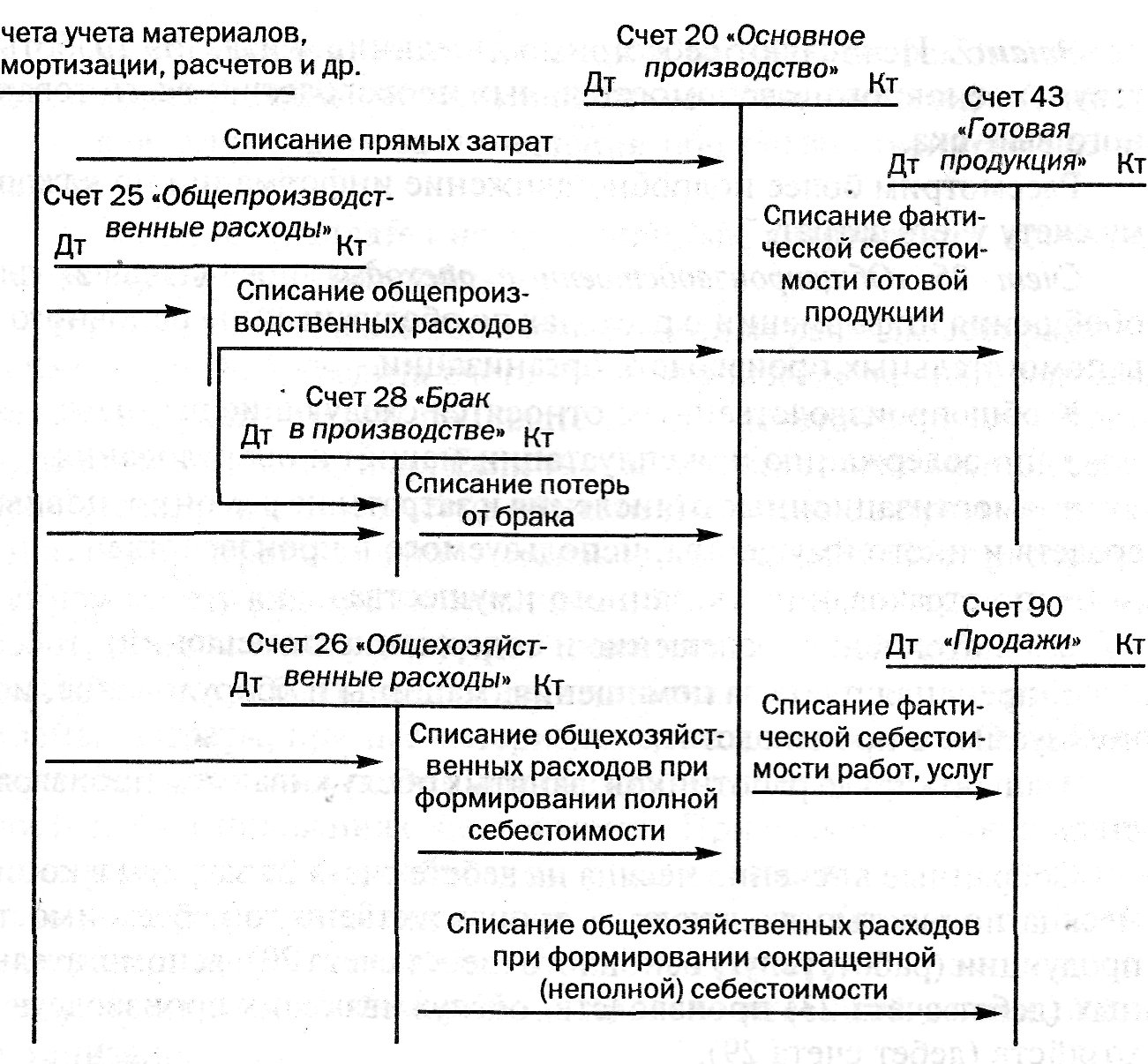

Все расходы, ушедшие в дебет счета 29, списываются на издержки того производства, которое поддерживается:

- Дт 20 Кт 29 (если поддерживается основное производство);

- Дт 23 Кт 29 (если поддерживается вспомогательное производство).

- Функционировать, выполняя работу на заказ от сторонних фирм.

В этом случае обслуживающее подразделение может:

- как и в случае с деятельностью для других подразделений, закупать материалы, платить зарплату работникам (проводки аналогичны), а затем списывать совершенные затраты в общие расходы (Дт 90.2 Кт 29);

- получать доходы от оказания услуг на стороне (после заключения договора отражается выручка: Дт 62 Кт 90.1, позже денежные средства зачисляются на расчетный счет: Дт 51 Кт 62).

Если на счете 90 образовалась прибыль, она фиксируется проводкой Дт 90.9 Кт 99.

Пассивные счета

К данной группе относят те счета, которые могут иметь только кредитовое сальдо. Следовательно, они предназначены для отражения пассивов компании, а именно обязательств, капиталов и расходов.

К пассивным относятся:

- 02 — сумма начисленных амортизационных начислений по объектам основных средств;

- 80 — отражает сведения о размерах уставного капитала, которым владеет данный экономический субъект;

- 66, 67 — аккумулирует информацию о полученных кредитных и заемных капиталах, которые получены за разные временные периоды (краткосрочные — до года и долгосрочные — более длительные).

Учет готовой продукции для нужд собственного производства

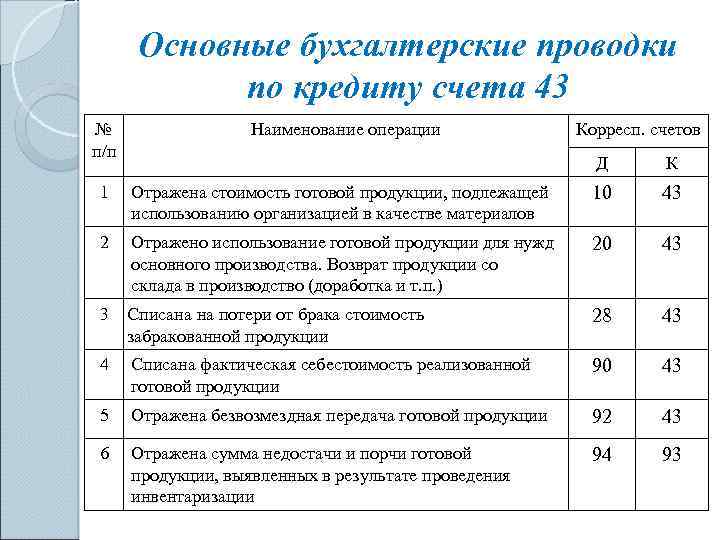

Как правильно учесть готовую продукцию, которая направлена на собственные нужды? Планируется забетонировать служебную площадку и использовать бетон, который изготавливает и продает наша компания.

Бухгалтерский учет

В целях бухгалтерского учета стоимость готовой продукции (бетона), передаваемой для собственных нужд (в вашем случае – для бетонирования служебной площадки), признается расходом по обычным видам деятельности (п.п. 5, 7 ПБУ 10/99 “Расходы организации”, утв. приказом Минфина России от 06.05.1999 № 33н). При этом в учете формируется проводка (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н):

Дебет счетов учета затрат Кредит 43- отражена передача готовой продукции для нужд собственного производства.

Для документального отражения указанной операции, по нашему мнению, можно использовать первичный документ “Требование-накладная” (например, по форме № М-11, предусмотренной постановлением Госкомстата России от 30.10.1997 № 71а).

Налог на прибыль

Для целей налогообложения прибыли ваша организация имеет право учесть стоимость бетона (готовой продукции), израсходованного для бетонирования служебной площадки, в качестве материальных расходов в составе расходов, связанных с производством и реализацией (п. 4 ст. 252 , пп. 1 п. 2 ст. 253, пп. 2 п. 1, п. 4 ст. 254 НК РФ), либо в качестве прочих расходов, связанных с производством и реализацией (пп. 4 п. 2 ст. 253 НК РФ).

Как ведется аналитический учет на счете 29: нюансы

Рассматриваемый счет синтетический, и внутри него могут открываться различные аналитические счета (или субсчета) в целях детализации (дополнительной идентификации) хозяйственных операций. Аналитический учет по счету 29 ведется в соответствии:

- с отраслевыми нормативами;

- корпоративными нормативами.

Если говорить об отраслевых нормативах, Минсельхоз России рекомендует применять следующие субсчета (приказ Минсельхоза России от 13.06.2001 № 654):

- 29.1 (для учета коммунальных расходов);

- 29.2 (используется сельскохозяйственными предприятиями для учета расходов, направленных на обеспечение урожайности, связанных с уходом за животными);

- 29.3 (бытовые расходы);

- 29.4 (расходы в рамках деятельности детских садов на балансе организации);

- 29.5 (деятельность лечебно-профилактических учреждений);

- 29.6 (деятельность культурных учреждений);

- 29.7 (деятельность объектов общепита).

Предприятие вместе с тем имеет право открывать любые субсчета к счету 29. Их нужно закрепить в рабочем плане счетов, который утверждается в учетной политике.

***

Организация, кроме основного производства и дополняющих его, может иметь различные обслуживающие мощности. Те расходы, которые совершаются на них, могут соотноситься с работой обслуживающего подразделения на себя, с деятельностью в интересах других подразделений фирмы или направленной на удовлетворение нужд сторонних организаций.

Особенности бухучета

Бухгалтерские проводки по учету источников имущества формируются исключительно по методу двойной записи. Это означает, что изменение показателя собственности не может не отразиться на показателях источников.

Например, поступление материалов отражается по дебету счета 10. Но с одновременным увеличением счета 60 по кредиту. То есть отражается увеличение суммы кредиторской задолженности. Даже безвозмездное поступление затрагивает пассивную сторону баланса. Отражается кредитовый оборот по счету 98 «Доходы будущих периодов».

Значения денежной оценки собственности и источников всегда равны — это основное правило равенства актива и пассива бухгалтерского баланса. Причем пассив отражает значение источников, а активная сторона бухгалтерского баланса — та, где отражается имущество организации.

База, на которой происходит ведение бухгалтерского учета источников формирования имущества, — отчет, отражающий:

- увеличение источников формирования собственности по кредиту счетов 60, 76, 66, 67 и счетов капитала и резервов;

- уменьшение (расходование) источников отражается по дебету перечисленных счетов.

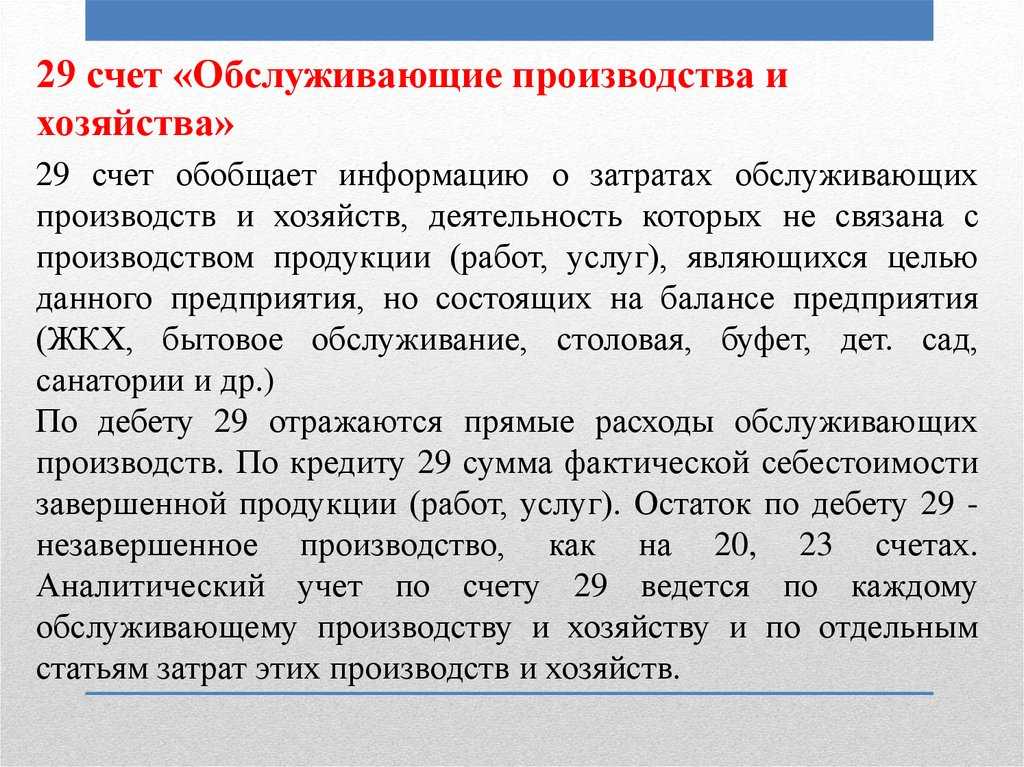

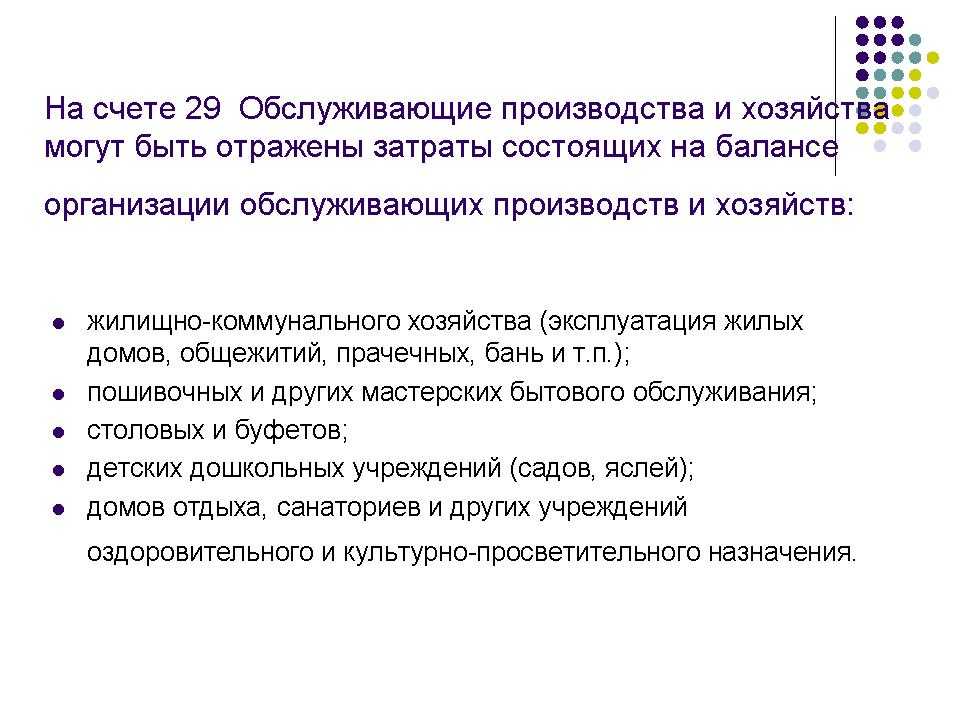

Что такое обслуживающие производства

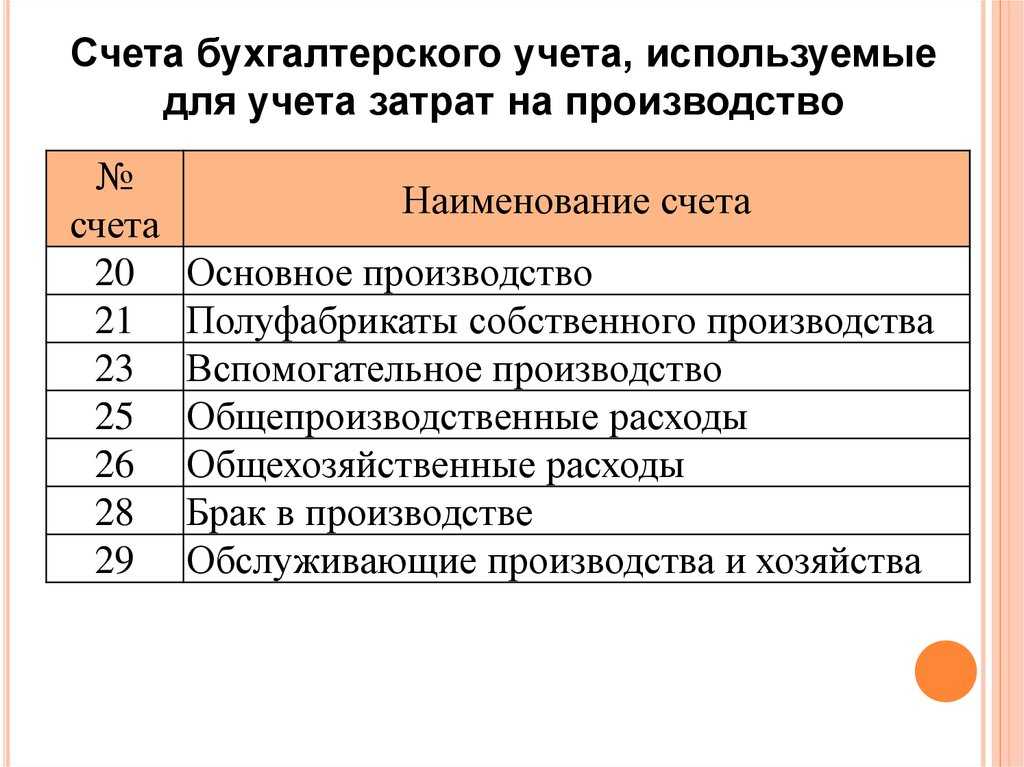

На счете отражаются затраты подразделений предприятия, которые состоят на его балансе, но не относятся к основной производственной деятельности. Что именно является основной производственной деятельностью, бывает сложно определить. Фактически, эта деятельность указывается администрацией предприятия.

Таким образом, к обслуживающим производствам можно отнести:

- подразделения ЖКХ;

- столовые и буфеты;

- ремонтные мастерские разного профиля, и т. д.

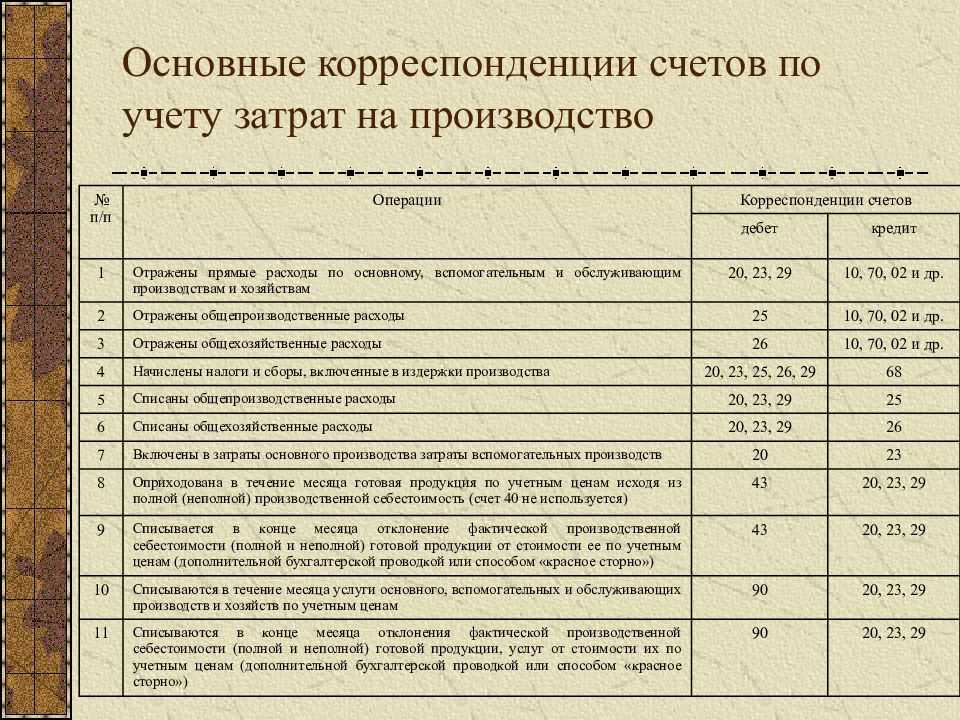

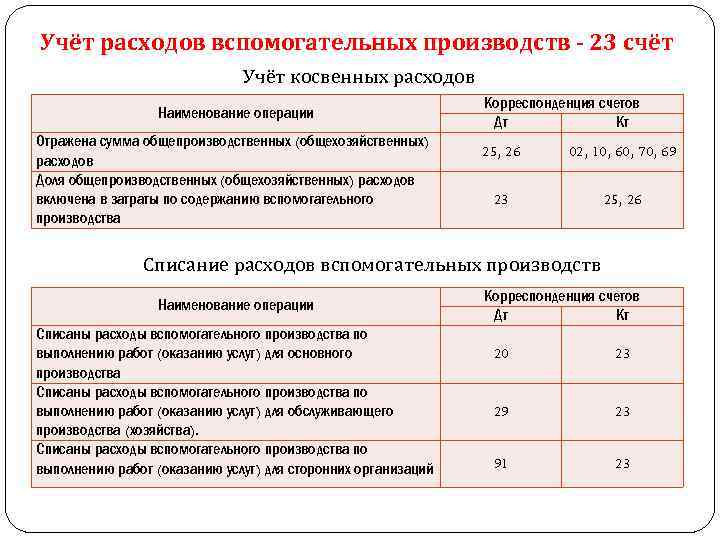

Затраты, попадающие на счет, классифицируются на прямые и на расходы вспомогательных производств.

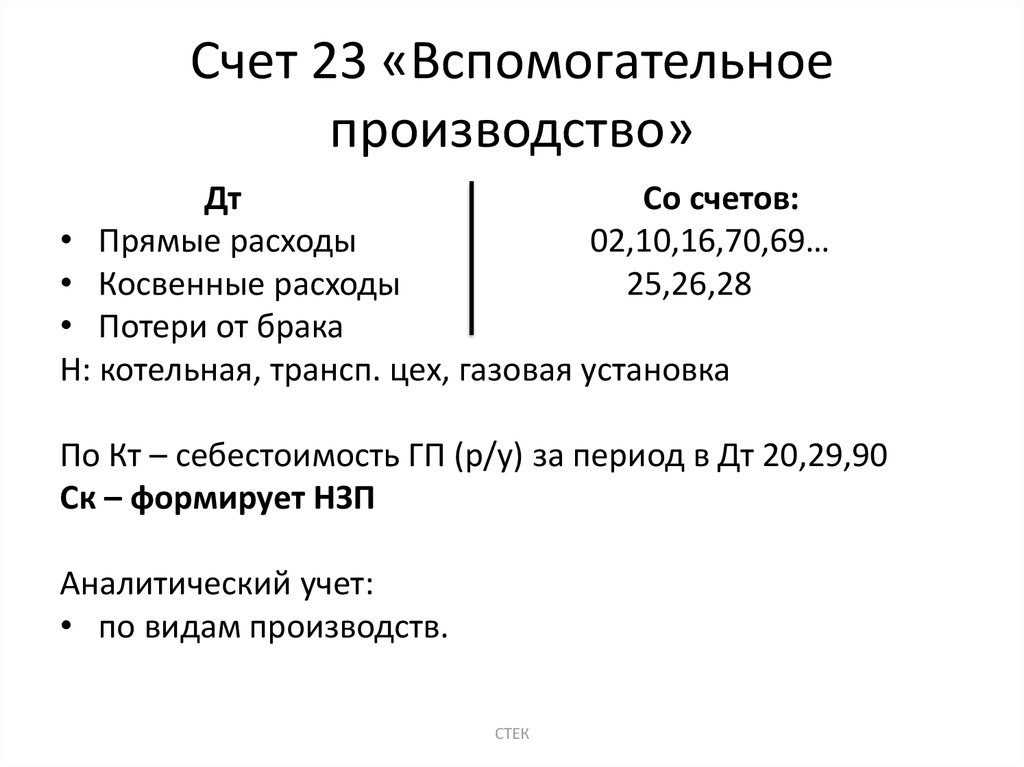

Прямые расходы отражаются корреспонденциями Дт с Кт 10, 02, и т.д.

Вспомогательные расходы списываются со счета 23 «Вспомогательные производства» проводкой Дт — Кт .

Корреспонденции счета

По кредиту счета отражается списание фактической себестоимости завершенного производства, остаток на конец месяца показывает стоимость незавершенного производства.

Как ведется аналитический учет на счете 29: нюансы

Рассматриваемый счет синтетический, и внутри него могут открываться различные аналитические счета (или субсчета) в целях детализации (дополнительной идентификации) хозяйственных операций. Аналитический учет по счету 29 ведется в соответствии:

- с отраслевыми нормативами;

- корпоративными нормативами.

Если говорить об отраслевых нормативах, Минсельхоз России рекомендует применять следующие субсчета (приказ Минсельхоза России от 13.06.2001 № 654):

- 29.1 (для учета коммунальных расходов);

- 29.2 (используется сельскохозяйственными предприятиями для учета расходов, направленных на обеспечение урожайности, связанных с уходом за животными);

- 29.3 (бытовые расходы);

- 29.4 (расходы в рамках деятельности детских садов на балансе организации);

- 29.5 (деятельность лечебно-профилактических учреждений);

- 29.6 (деятельность культурных учреждений);

- 29.7 (деятельность объектов общепита).

Предприятие вместе с тем имеет право открывать любые субсчета к счету 29. Их нужно закрепить в рабочем плане счетов, который утверждается в учетной политике.

***

Организация, кроме основного производства и дополняющих его, может иметь различные обслуживающие мощности. Те расходы, которые совершаются на них, могут соотноситься с работой обслуживающего подразделения на себя, с деятельностью в интересах других подразделений фирмы или направленной на удовлетворение нужд сторонних организаций.

Учет затрат

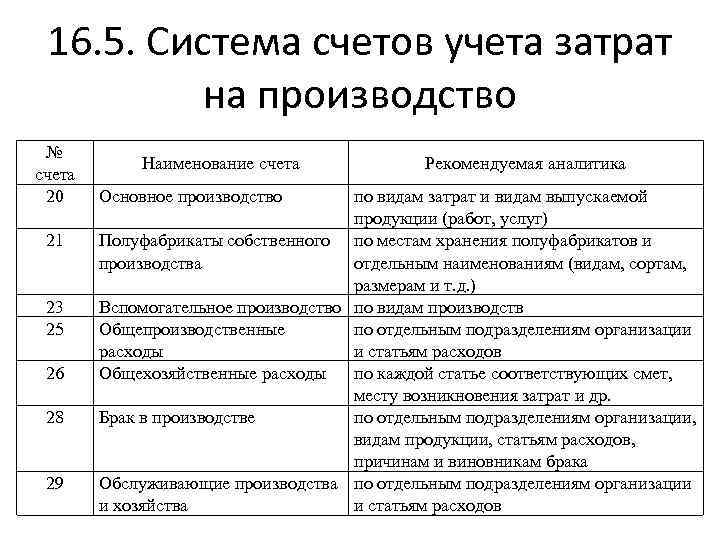

Эта настройка определяет дополнительный признак аналитического учета на счетах:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу» и другие.

Учет затрат возможен:

- по каждому подразделению;

- сводно, по организации в целом.

По каждому подразделению

Данный способ учета применяется, если в организации несколько подразделений и учет затрат желательно видеть в разрезе каждого подразделения.

Установка переключателя По каждому подразделению означает наличие аналитики по подразделениям на счетах учета затрат.

Сводно, по организации в целом

Данный способ учета применяется, если в организации одно подразделение или нет надобности вести аналитику в разрезе подразделений.

Установка переключателя Сводно, по организации в целом отключает ведение аналитики по подразделениям на счетах учета затрат. Учет затрат в этом случае происходит по всей организации в целом.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

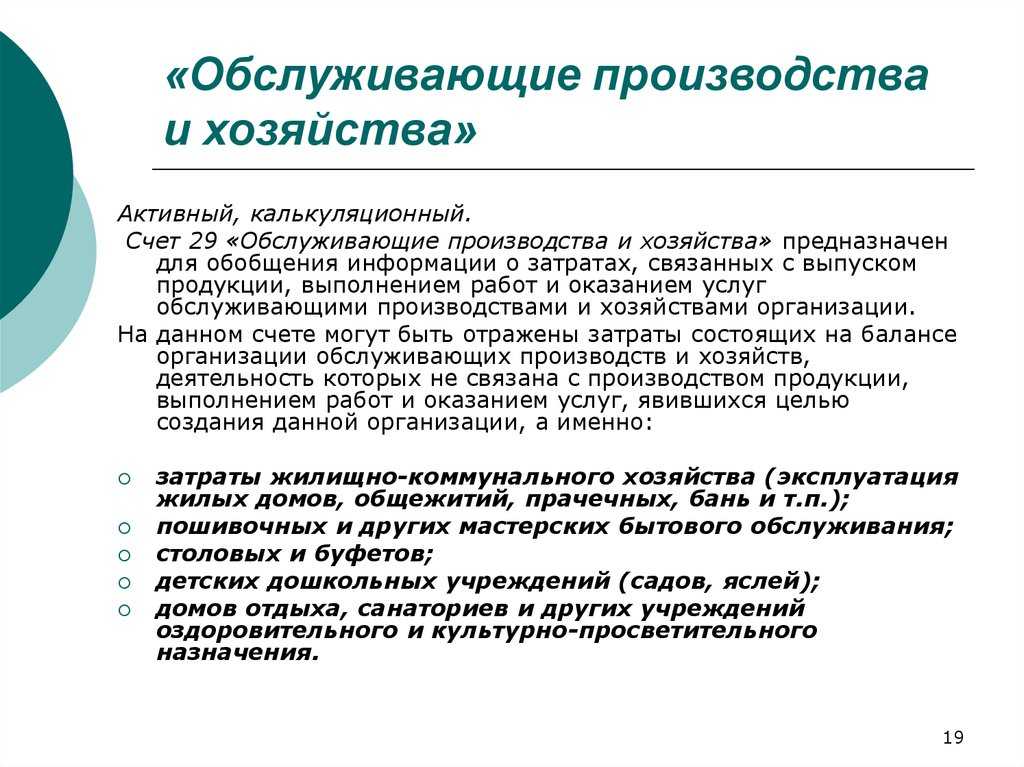

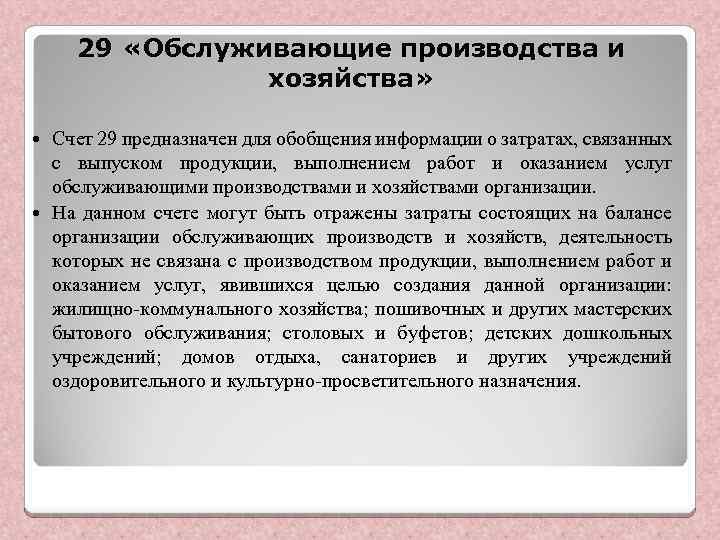

Счет 29 в бухгалтерском учете: обслуживающие производства и хозяйства

Использование 29 счета применимо к тем предприятиям производственной сферы, у которых на балансе числятся хозяйства, задача которых заключается в обслуживании нужд базового производства.

Сегодняшняя статья посвящена таким вопросам, как понятие и разновидности обслуживающих предприятий, корреспонденция 29 позиции с другими счетами и типовые бухгалтерские записи.

Наряду с этим, мы рассмотрим, как работает данная позиция на практике.

Понятие и виды обслуживающих хозяйств

Для того, чтобы вспомогательный и основной производственный процесс мог работать беспрерывно и оптимально, создаются обслуживающие хозяйства.

Если возникает такая необходимость, то эти обслуживающие структурные подразделения способны взять на себя нагрузку по выполнению части заказов.

Подобная ситуация возможна, если в основных цехах оказалось неисправным оборудование либо необходимо поставить большую партию товара.

В общем же и целом, обслуживающие хозяйства позволяют обеспечить производственные цеха материалами, полуфабрикатами и определенным набором услуг. Обслуживающее производство, как правило, включает:

- транспортный цех, который занимается транспортировкой грузов, МПЗ, оборудования и других необходимых для обслуживания процесса изготовления продукции материалов;

- службу снабжения и сбыта, задача которой заключается в обеспечении требуемым оборудованием и МПЗ, утилизации материалов, непригодных для применения. Наряду с этим, данная служба реализует невостребованные материальные и производственные запасы;

- складское хозяйство, которое занимается сбором и сохранением материалов и оборудования, которые в будущем могут быть применены в основном либо вспомогательном производственном процессах;

- бытовые помещения и отделы общепита.

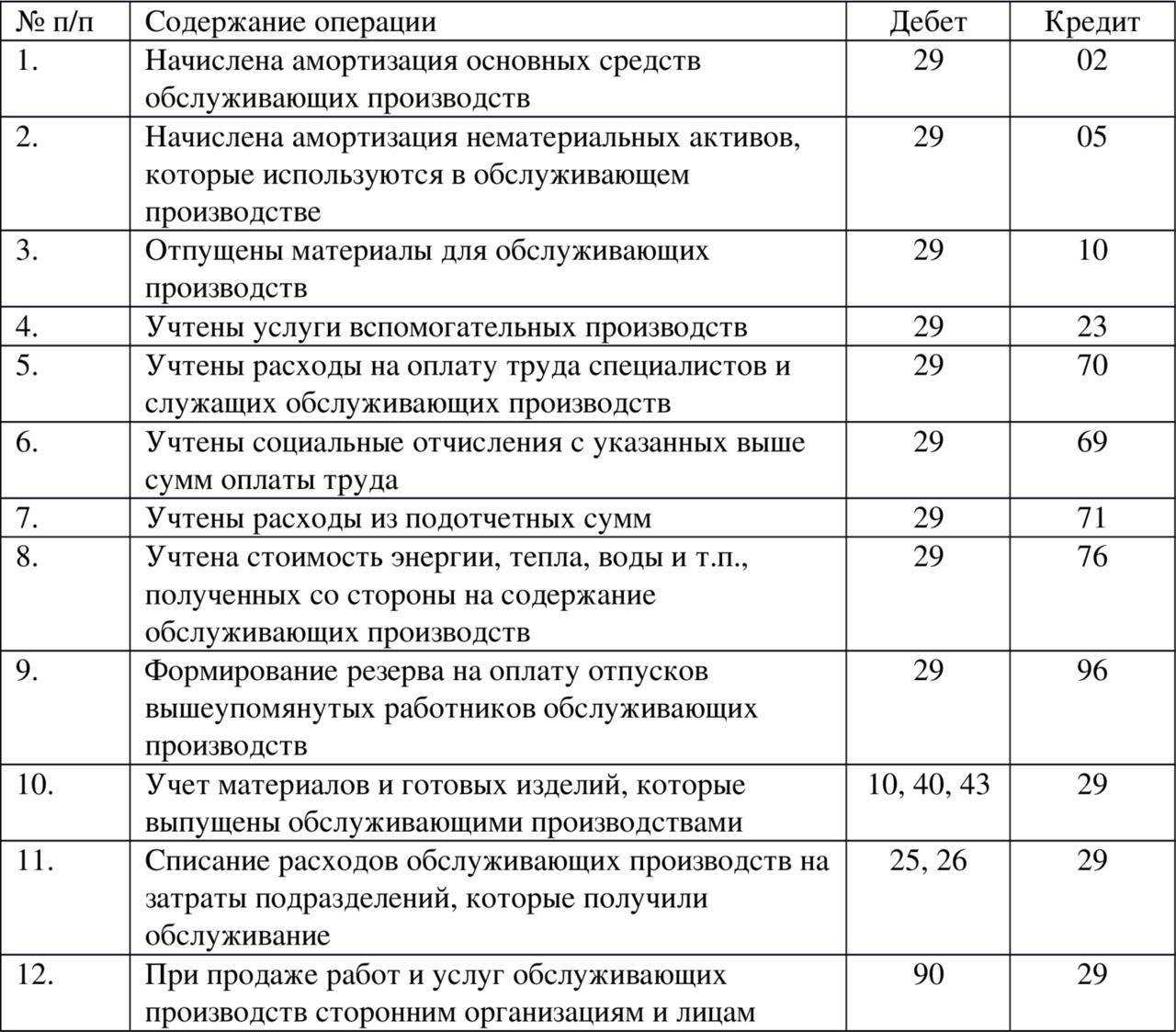

Возможная корреспонденция

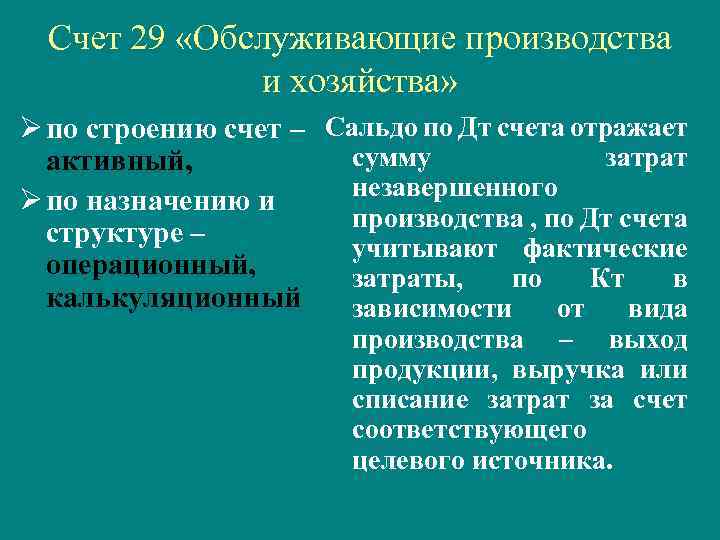

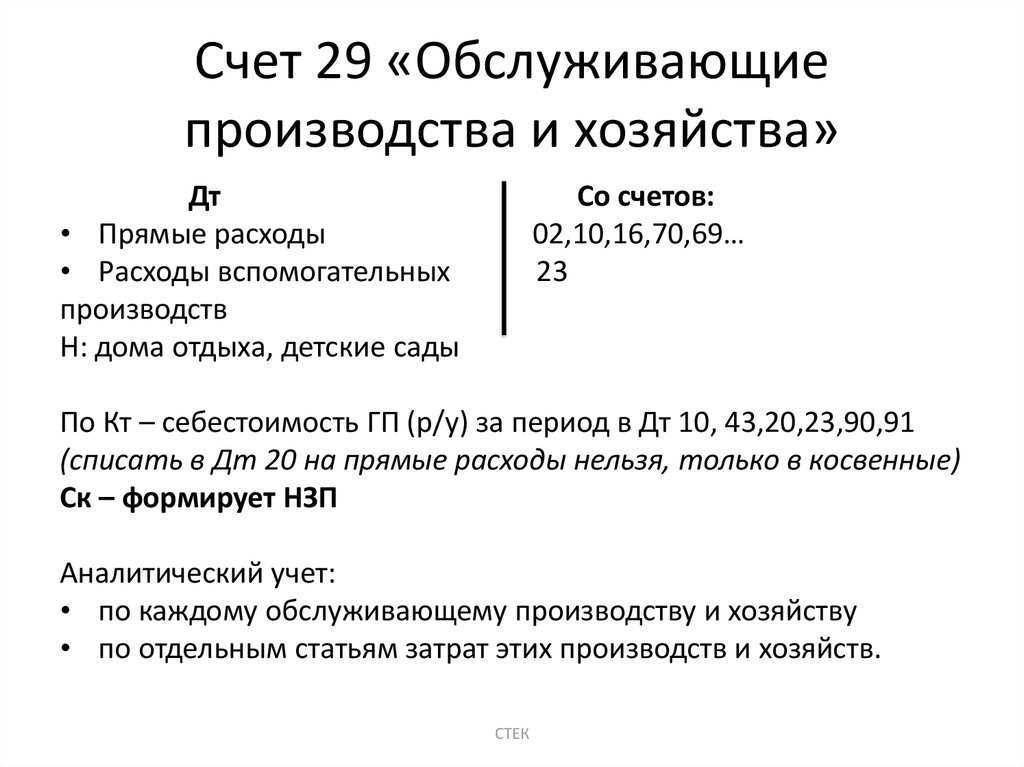

Деятельность обслуживающего хозяйства является источником огромного количества информации, которая и аккумулируется на 29 позиции Плана счетов. Обозначенная позиция является активной, т.е. в ее дебетовой части отражаются понесенные расходы, связанные с деятельностью этих подразделений, а в кредитовой – их списание по соответствующим статьям.

По указанному счету в течение отчетного периода отражаются суммы затрат, которые в конце месяца списываются. Его особенность заключается в том, что на нем должны учитываться исключительно прямые затраты, которые имеют непосредственное отношение к деятельности обслуживающих подразделений.

По дебетовой части данная позиция корреспондирует с такими счетами, как 02, 10, 23, 25, 60, 70.

При кредитовании же данной позиции используются такие счета, как 10, 25, 26, 29, 44, 90.

Типовые бухгалтерские проводки

Если рассматривать типовые бухгалтерские записи, то они будут выглядеть следующим образом:

1) Дт 29

Кт 28 – включение в себестоимость производимых товаров потерь от брака;

2) Дт 29

Кт 71 – расходы подотчетных лиц, занятых в обслуживающем хозяйстве;

3) Дт 45

Кт 29 – передача произведенной обслуживающим подразделением продукции сторонним организациям;

4) Дт 80

Кт 29 – передача незавершенного производства обслуживающего хозяйства;

5) Дт 97

Кт 29 – издержки обозначенного подразделения в составе затрат будущих периодов.

Случай из практики

Представим ситуацию, когда некое предприятие имеет на своем балансе детский оздоровительный лагерь для детей работников. По итогам отчетного месяца лагерь понес следующие затраты:

- начислен износ ОС и обслуживающего инвентаря -2 837 р.;

- расходы на коммунальные услуги составили – 17 170 р., сумма НДС 3 091 р.;

- заработная плата для воспитателей лагеря составила 23 730 р.;

- размер страховых взносов – 6 747 р.

В результате, данное предприятие внесло следующие записи по проведенным операциям:

1) Дт 29

Кт 02 – 2 837 р., начисление амортизации;

2) Дт 29

Кт 60 – 14 079 р., расходы на коммунальные услуги;

3) Дт 19

Кт 60 – 3 091 р., отражена сумма НДС;

4) Дт 60

Кт 51 – 17 170 р., перечисление средств на счета коммунальных служб;

5) Дт 68

Кт 19 – 3 091 р., вычет суммы НДС;

6) Дт 29

Кт 70 – 23 730 р., заработная плата воспитателей смены;

7) Дт 29

Кт 69.1 – 6 747 р., страховые взносы.

Заключение

В заключении хотелось бы добавить, что значение обслуживающих производственных подразделений весьма велико, так как от них во многом зависит беспрерывность и оптимальность работы завода.

Трудности автоматического закрытия в 1С

От автора! Автоматическое закрытие счета 29 вызывает множество вопросов и недоумений по той причине, что эта возможность не прописана в типовой конфигурации 1С 8.2.

Казалось бы, разработчики должны учитывать, что существуют и другие затратные счета, кроме перечисленных в регламентной операции «Закрытие счетов 20, 23, 25, 26» обработки «Закрытие периода».

Тем не менее, типовая конфигурация игнорирует 29 счет и оставляет его бухгалтеру для ручных операций. Чтобы добиться его включения в список регламентных операций, программистам нужно приложить усилия и добавить собственную обработку.

В отличие от нее, конфигурация 1С 8.3 предполагает наличие у производственной организации 29 счета. Поэтому его можно закрыть регламентной операцией «Закрытие счетов 20, 23, 25, 26». Она проводится на третьем этапе закрытия периода после начисления всех возможных затрат предыдущими регламентными операциями.

Поскольку 29 на конец месяца должен быть закрыт, то остатки могут показывать:

- Осталось незавершенное производство.

- В учете допущены ошибки.

Учет товаров в рознице

Настройка учета товаров в рознице управляет субконто на счетах:

- 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)»;

- 42.02 «Торговая наценка в НТТ».

Ведение учета товаров в рознице возможно:

- по складам;

- по номенклатуре (обороты);

- по ставкам НДС.

По складам

Учет по складам в рознице предопределен. Флажок По складам установлен по умолчанию, сбросить его нельзя. Он означает наличие аналитики по складам на счетах учета товаров в рознице.

По номенклатуре (обороты)

Флажок По номенклатуре (обороты) отвечает за организацию аналитического учета в разрезе номенклатуры. При установке флажка появляется дополнительное субконто Номенклатура (об) для счета учета 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)».

В этом случае доступен анализ поступления и продажи товаров в рознице по каждой позиции номенклатуры, а не сводно — общей суммой.

По ставкам НДС

Флажок По ставкам НДС отвечает за организацию аналитического учета в разрезе ставок НДС на счетах учета товаров в рознице.

При установке флажка появляется дополнительное субконто Ставки НДС.

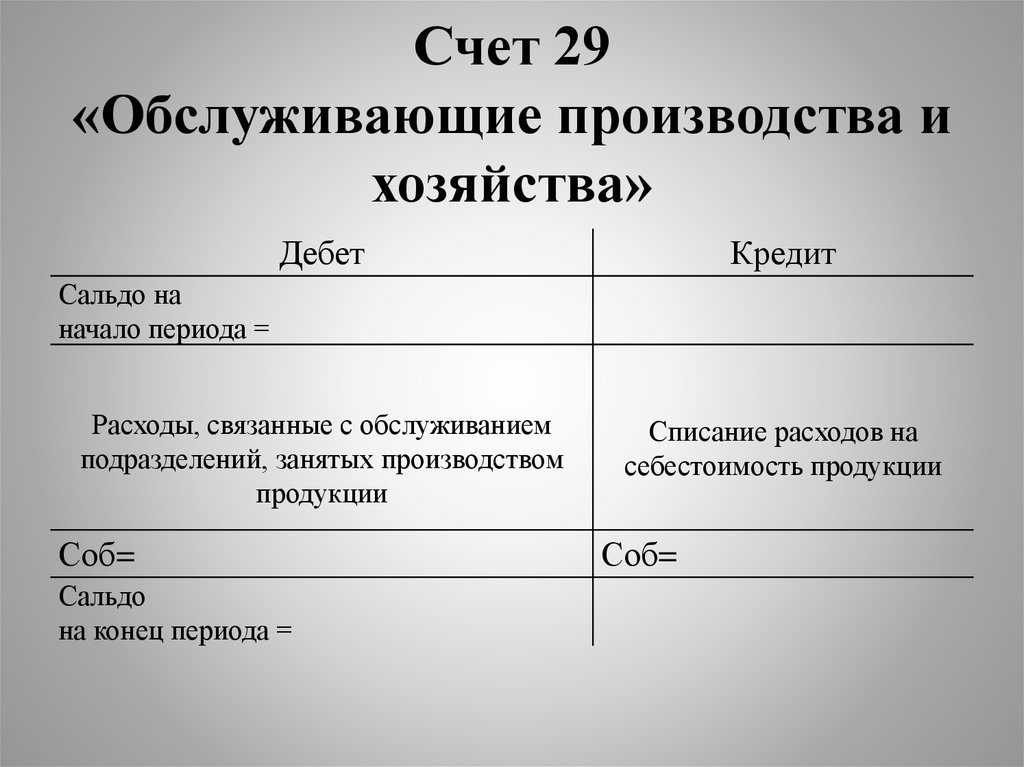

Счет 29 в бухгалтерском учете

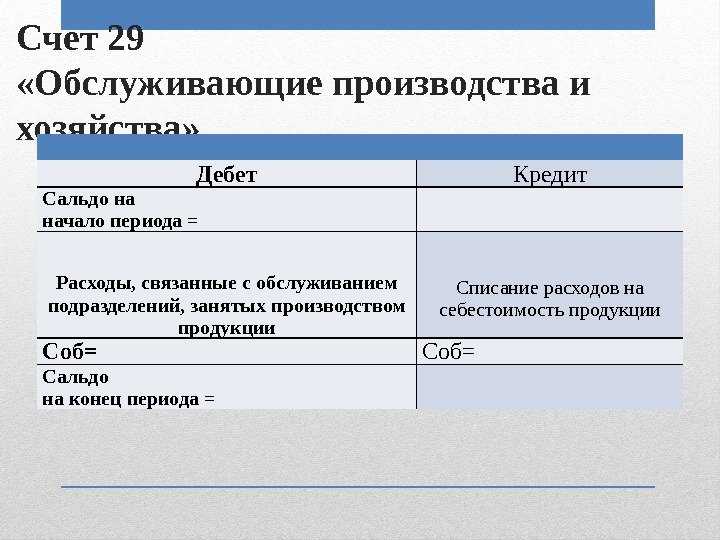

Расходы обслуживающего производства могут быть прямыми по непосредственной деятельности и частично косвенными по управлению и обслуживанию.

По дебету счета учитываются прямые расходы, связанные с выполнением работ, выпуском продукции и оказанием услуг, а также затраты вспомогательных подразделений. По кредиту учитывается фактическая себестоимость завершенной производством продукции, оказанных услуг или выполненных работ. Остаток по счету отражает стоимость незавершенного производства:

Аналитический учёт по 29 счету ведут по:

- каждому обслуживающему производству:

- их статьям затрат.

Понятие и предназначение

Производственная структура любого промышленного предприятия строится на взаимосвязи его подразделений. Сюда входят зависимые и дочерние организации, представительства и филиалы, а также отдельные линии по изготовлению продукции. Среди них выделяют крупные промышленные подразделения (заводы), а также составные его части – отделы (цехи), участки, бригады. Производственная структура может включать в себя обслуживающее хозяйство. Его подразделения не участвуют в создании продукции на продажу, но обеспечивают нужды основного и вспомогательного производства.

Основная задача обслуживающего хозяйства – обеспечение непрерывного и оптимального функционирования вспомогательного и основного производства, при помощи удовлетворения различных промышленных потребностей. При необходимости его цехи могут взять на себя часть заказов. Такое порой случается при поломке оборудования или при надобности совершить увеличенные поставки продукции.

Что показывает дебет счета 70: проводки

На дебетовой стороне счета 70 фиксируются:

- Удержание НДФЛ с заработной платы.

Здесь применяется проводка: Дт 70 Кт 68 (13% (или 30%, если физик — нерезидент) от суммы, отраженной в начисленной заработной плате). Сумма зарплаты к выплате на счете 70 уменьшается, т. к. работодатель, являясь налоговым агентом, удерживает исчисленный налог на доходы физлиц, увеличивая кредитовое сальдо по сч. 68 (субсчет НДФЛ).

Последующее перечисление НДФЛ в бюджет отражается проводкой Дт 68 Кт 51. Возможны и иные удержания с заработной платы. Например, алименты по исполнительному листу:

- Дт 70 Кт 76 — алименты удержаны;

- Дт 76 Кт 51 — алименты перечислены получателю.

- Выплата заработной платы.

Проводка Дт 70 Кт 51 (если зарплата выдана на расчетный счет) или Дт 70 Кт 50 (если зарплата выдана наличными из кассы). Сумма к выдаче — та, что осталась по кредиту счета 70 (кредитовое сальдо), т. е. за минусом НДФЛ (и иных удержаний, если они были).

Дебетовые и кредитовые проводки на практике могут быть визуализированы с применением оборотно-сальдовой ведомости по счету. Рассмотрим ее специфику.

Оформление и бухгалтерский учет операций с имуществом

Мы определили, на каких счетах учитывается имущество предприятия. Все зависит от категории собственности предприятия. Теперь обозначим проводки по учету источников имущества организации.

|

Операция |

Дебет |

Кредит |

|

Имущество получено в собственность компании, в качестве вклада в уставный капитал |

08 «Вложения во внеоборотные активы» |

75 «Расчеты с учредителями» по соответствующему субсчету |

|

Отражено поступление объектов за плату (покупка у сторонних организаций) |

60 «Расчеты с поставщиками» |

|

|

Отражено безвозмездное поступление в собственность компании |

98 «Доход будущих периодов» |

Это основные проводки по поступлению активов в собственность.

Пример списания расходов

Например, ООО «Металлист» организует для работников и сторонних лиц питание в своей столовой. В столовой имеется собственное оборудование, то есть основные средства. Персоналу выплачивают заработную плату, покупают продукты и материалы. При приготовлении пищи используется вода, электроэнергия. Подразделение за месяц понесло расходы на сумму 3 214 587 рублей, в том числе:

- Дт 29.3 Кт 02 «Амортизация основных средств» ‒ 261 543 рубля;

- Дт 29.3 Кт 70 «Расчеты с персоналом по оплате труда» – зарплата сотрудников в размере 325 000 рублей;

- Дт 29.3 Кт 69 «Расчеты по социальному страхованию и обеспечению» ‒ 97 500 рублей по ставке 30%;

- Дт 29.3 Кт 10 «Материальные запасы» ‒ 1 025 411 рублей;

- Дт 29.3 Кт 23 «Вспомогательные производства» ‒ другое подразделение обеспечивало теплом, водой и теплом на сумму 157 000 рублей;

- Дт 29.3 Кт 41 «Товары» ‒ переданы продукты питания в производство на сумму 1 348 133 рубля.

Получена прибыль в размере 4 118 000 рублей. Необходимо отразить выручку и списать затраты на себестоимость продаж.

- Дт 62.01 Кт 90.01 ‒ 4 118 000 рублей;

- Дт 90.03 Кт 68.02 ‒ начислен НДС с продаж 18% в 628 169,49 рублей;

- Дт 90.02 Кт 29.3 ‒ списаны затраты на себестоимость 3 214 587 рублей;

- Дт 90.09 Кт 99.01 ‒ учтена прибыль 903 413 рублей.

Таблица 1. Анализ счета 29 за Август 2021 г. Общество с ограниченной ответственностью “Металлист”

| Кор. Счет | Дебет | Кредит |

| Начальное сальдо | ||

| 02 | 261.543,00 | |

| 10 | 1.025.411,00 | |

| 23 | 157.000,00 | |

| 41 | 1.348.133,00 | |

| 70 | 325.000,00 | |

| 69 | 97500,00 | |

| 90.02 | 3.217.587,00 | |

| Оборот | 3.214.587,00 | 3.217.587,00 |

| Конечное сальдо |

Счет 29 в бухгалтерском учете: Обслуживающие производства и хозяйства

Счет 29 бухгалтерского учета — это активный счет «Обслуживающие производства и хозяйства», служит для обобщения информации о расходах обслуживающего производства по выпуску продукции, выполнению работ или оказанию услуг, включая затраты на балансе следующих видов деятельности:

- жилищно-коммунальное хозяйство;

- мастерская бытового обслуживания, например, пошивочная;

- столовая, буфет;

- дошкольное учреждение для детей;

- санаторий, дом отдыха и т.п.

Счет 29 в бухгалтерском учете

Расходы обслуживающего производства могут быть прямыми по непосредственной деятельности и частично косвенными по управлению и обслуживанию.

По дебету счета учитываются прямые расходы, связанные с выполнением работ, выпуском продукции и оказанием услуг, а также затраты вспомогательных подразделений. По кредиту учитывается фактическая себестоимость завершенной производством продукции, оказанных услуг или выполненных работ. Остаток по счету отражает стоимость незавершенного производства:

Аналитический учёт по 29 счету ведут по:

- каждому обслуживающему производству:

- их статьям затрат.

Проводки счета 29 «Обслуживающие производства и хозяйства»

Корреспонденция и основные проводки 29 счета приведены ниже в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 29 | 23 | Отнесение стоимости работ/услуг вспомогательного производства по обслуживанию производств/хозяйств | 301-АПК, ТТН и т.д. |

| 29 | 28 | В себестоимость продукции включены потери от брака | Акт списания забракованной продукции |

| 29 | 68 | Начисление суммы платежей в дорожные фонды | Бухгалтерская справка |

| 29 | 69 | Начисление единого социального налога в ФСС, ПФР и т.д. | Т-49, Расчёт определения доли единого налога, Бухгалтерская справка |

| 29 | 70 | Начисление оплаты труда работникам | Т-49,136-АПК, 137-АПК и т.п. |

| 29 | 71 | Оплата различных расходов через подотчётных лиц | АО-1 + документы на покупку МПЗ |

| 29 | 73.03 | Списание в расходы компенсации за использование личного авто персонала для нужд производства | Договор на использование личного транспорта, Бухгалтерская справка |

| 45 | 29 | Передача продукции сторонней организации | Акт приёма-передачи |

| 80 | 29 | Объём незавершённого производства передан товарищу | Договор товарищества |

| 97 | 29 | Затраты отнесены в состав расходов будущих периодов | Акт выполненных работ, ТОРГ-12 |

| 29 | 11 | Списана стоимость молодняка животных на выращивании, откорме | Акт приёма-передачи, Накладная |

Пример 1. Оказание услуг сторонней организации

Допустим, ООО «Весна» на балансе имеет прачечную для оказания платных услуг сторонним организациям. По итогу отчётного периода:

- выручка — 11 800руб., НДС – 1 800руб.;

- расходы – 4 500руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету по оказанию услуг сторонним организациям:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 10/70/69 | 4 500 | Учтены расходы прачечной | Акт выполненных работ, Зарплатная ведомость |

| 62 | 90.01 | 11 800 | Учтена выручка от продажи услуг | Договор на оказание услуг прачечной |

| 90.02 | 29 | 4 500 | Расходы списаны | Акт выполненных работ, Зарплатная ведомость |

| 90.03 | 68 НДС | 1 800 | НДС начислен к уплате в бюджет | Счёт-фактура |

| 51 | 62 | 11 800 | Поступление оплаты за услуги | Банковская выписка |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт выполненных работ, Бухгалтерская справка-расчёт, ОСВ |

Пример 2. Учет затрат детского дошкольного учреждения

Допустим, на балансе ООО «Весна» имеет детский сад. По итогу отчётного периода:

- амортизация оборудования – 2 500руб.;

- расходы на электроэнергию и тепло – 18 100руб, в т.ч. НДС – 2 761руб.;

- зарплата работникам – 22 000руб.;

- страховые взносы, включая травматизм – 7 900руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету для отражения затрат детского дошкольного учреждения:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 02 | 2 500 | Отражение начисленной амортизации | Амортизационная ведомость |

| 29 | 60 | 18 100 | Расходы за тепло и электроэнергию приняты к учёту | Акт оказания услуг, Квитанции на оплату |

| 19 | 60 | 2 761 | НДС принят к учёту | Счёт-фактура |

| 60 | 51 | 15 339 | Оплата услуг (тепло и электроэнергия) | Платёжное поручение |

| 68 НДС | 19 | 2 761 | Налоговый вычет | Счёт-фактура |

| 29 | 70 | 22 000 | Начисление зарплаты сотрудникам | Зарплатная ведомость |

| 29 | 69 | 7 900 | Начисление страховых взносов |

Группировка счетов, таблица

Чтобы избежать ошибок при составлении бухгалтерских проводок, нужно точно знать и учитывать классификационный признак. Запомнить типы рабочих счетов бухучета довольно сложно. Предлагаем воспользоваться простой таблицей со списком счетов.

Активные, пассивные и активно-пассивные счета, таблица.

|

Тип или признак счета |

Характеристика |

|

|

А |

01 |

|

|

П |

02 |

|

|

А |

04 |

|

|

П |

05 |

Амортизация, начисленная по объектам НМА |

|

А |

08 |

|

|

А |

10 |

|

|

А |

19 |

|

|

А |

, 21, , , , 28, 29 |

Затратные счета — основное производство, полуфабрикаты от производств, вспомогательное производство (цеха), общепроизводственные (ОПР) и общехозяйственные (ОХР) затраты, брак производства, обслуживающее производство (хозяйство) |

|

АП |

40 |

|

|

А |

41 |

|

|

А |

43 |

|

|

А |

44 |

|

|

А |

45 |

|

|

А |

, 51, , , , |

Счета денежных средств (финансовые активы) — касса, р/счет, валютсчет, спецсчета, переводы в пути, финвложения |

|

АП |

, , , 69, 71, 73, 75, 76, 79 |

Счета по расчетам с поставщиками, с покупателями, с бюджетом по налогам и страховым взносам, с внебюджетными фондами, с подотчетными лицами, с дебиторами, кредиторами, с сотрудниками по другим операциям, с учредителями и акционерами, внутренние хозяйственные расчеты |

|

П |

, , 67, 70 |

Счета по расчетам с персоналом экономического субъекта, по кредитам и займам (независимо от срока), по созданным резервам, в части сомнительных долгов |

|

П |

80, 83, 82 |

Счета капиталов, резервов — уставный, добавочный, резервный |

|

АП |

84 |

Нераспределенная прибыль |

|

АП |

90 |

Продажи |

|

АП |

91 |

|

|

А |

94 |

|

|

АП |

99 |

Прибыли, убытки |