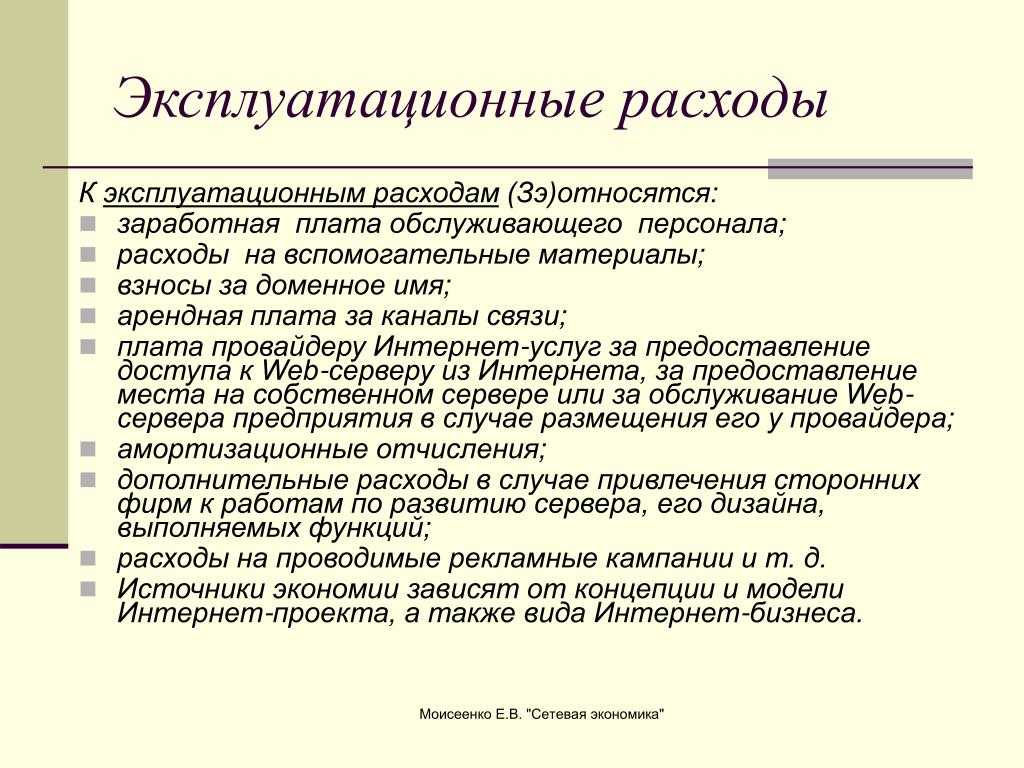

10.1. Анализ общей суммы затрат на производство продукции

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции, при этом сравнивают фактические затраты с плановыми или с затратами базисного периода. В процессе анализа выявляют, по каким статьям затрат произошёл наибольший перерасход и как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

Общая сумма затрат может измениться из-за объёма выпуска продукции, её структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. Порядок проведения факторного анализа представлен в табл. 10.2.

Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости.

Таблица 10.2

Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

| Затраты | Факторы изменения затрат | |||

|---|---|---|---|---|

| объем выпуска продукции | структура продукции | переменные затраты | постоянные затраты | |

| По плану на плановый выпуск продукции:∑(Вплi · VВПплi) + АПЛ | План | План | План | План |

| По плану, пересчитанному на фактический объем производства продукции:∑(Вплi · VВПплi) · KПЛ + АПЛ | Факт | План | План | План |

| По плановому уровню на фактический выпуск продукции:∑(Вплi · VВПфi) + АПЛ | Факт | Факт | План | План |

| Фактические при плановом уровне постоянных затрат:∑(Вфi · VВПфi) + АПЛ | Факт | Факт | Факт | План |

| Фактические:∑(Вфi · VВПфi) + Аф | Факт | Факт | Факт | Факт |

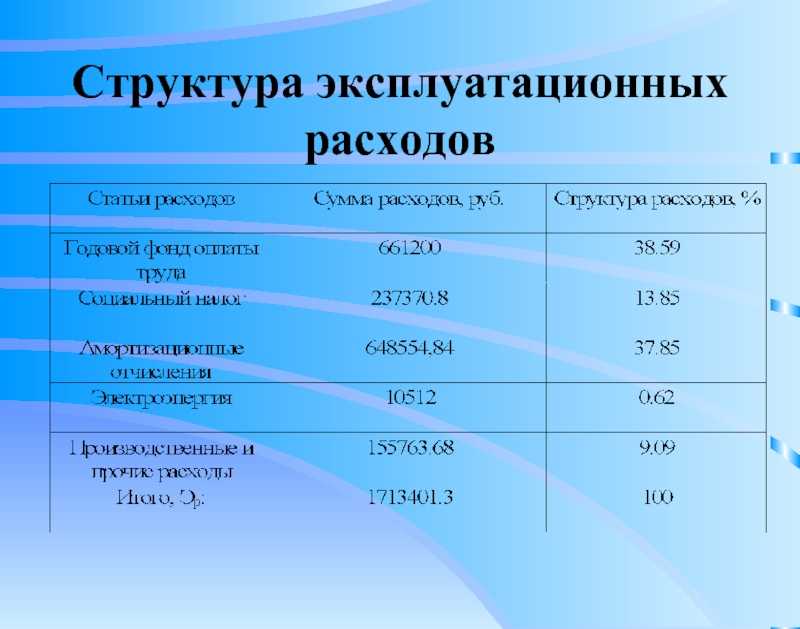

Анализ структуры себестоимости по статьям и элементам расходов проводится в аналитической таблице табл. 10.3

Таблица 10.3

Состав затрат на производство

| Элементы затрат | За предшествующий год | По плану на отчетный год | Фактически за отчетный год | Изменение фактических удельных весов по стравнению | ||||

|---|---|---|---|---|---|---|---|---|

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | с предшествующим годом | с планом, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| (гр.7 — гр.3) | (гр.7 — гр.5) |

Анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов с планом и в динамике.

При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат. Анализ структуры затрат позволяет оценить материалоёмкость, трудоёмкость, энергоёмкость продукции, выяснить характер их изменений и влияние на себестоимость продукции. Для оценки влияния каждой статьи затрат на себестоимость 1 руб. товарной продукции рассчитывается уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений. Анализ проводится в аналитической форме (табл. 10.4).

Таблица 10.4

Затраты на производство продукции по статьям

| Статьи затрат | Базисный период | Отчетный период | Отклонения уровня затрат | |||||

|---|---|---|---|---|---|---|---|---|

| Сумма | Уровень затрат | План | Факт | от плана (гр.6 — гр.4) | от показателя базисного периода (гр.6 — гр.2) | |||

| Сумма | Уровень затрат | Сумма | Уровень затрат | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Уровень затрат определяется делением расходов по каждой статье на объём товарной продукции.

Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

10.4. Анализ прямых материальных и трудовых затрат

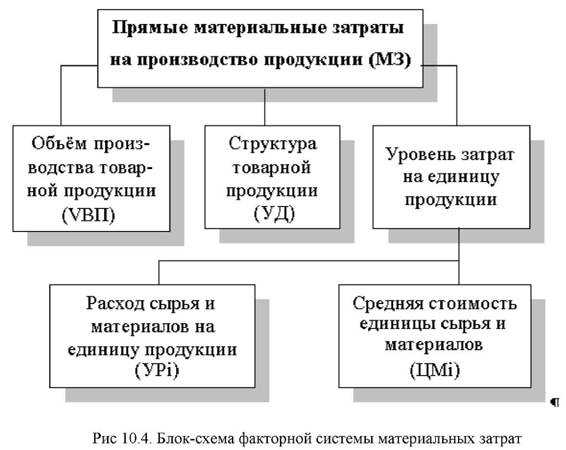

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Система факторов, оказывающих влияние на прямые материальные затраты, приведена на рис. 10.4.

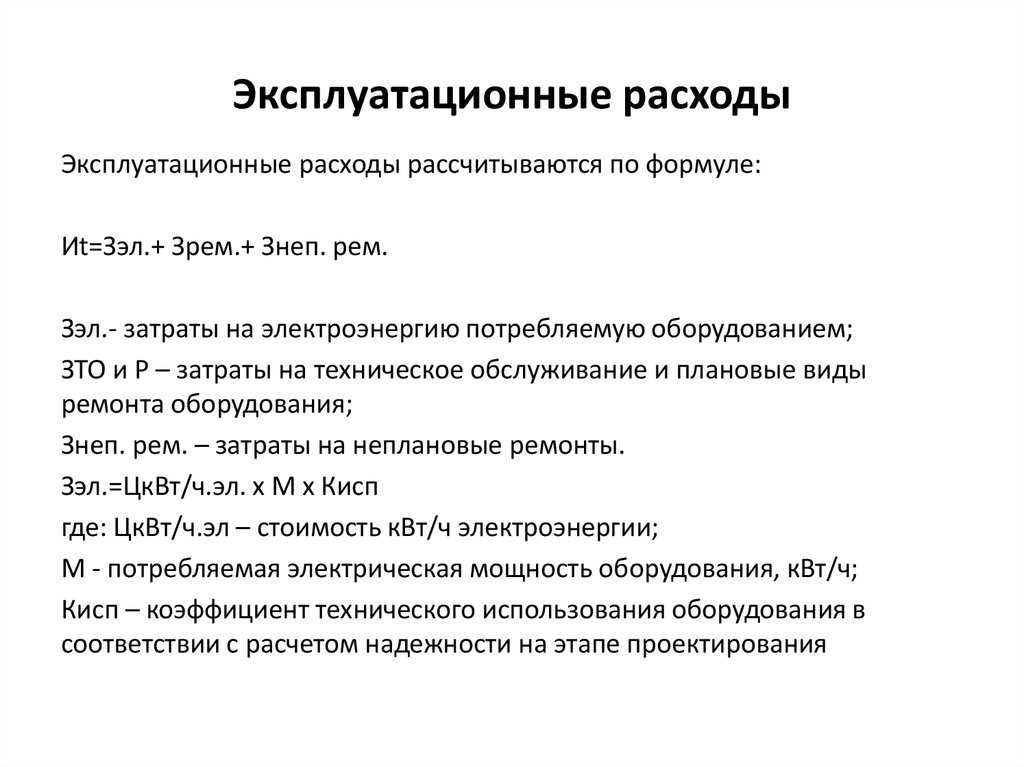

Расчёт влияния факторов производится способом цепных подстановок. Для этого необходимо произвести пересчёт затрат на производство продукции:

МЗ = Σ(VBПi · УДi · УРi · ЦМi)

Сумма материальных затрат на выпуск от ельных из елий зависит от тех же факторов, кроме структуры производства продукции:

МЗi = Σ(VВПi · УРi · ЦМi)

где УРi — удельный расход i-го материала;

ЦМi — средняя цена i-го материала.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Прирост суммы материальных затрат на производство i-го вида продукции за счёт изменения удельного расхода материалов рассчитывают по формуле:

ΔМЗi = ΔУРi · ЦМплi · VВПфi

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортно-заготовительных расходов, качества сырья и т.д. Чтобы узнать, как за счёт каждого из факторов изменилась общая сумма материальных затрат, воспользуемся формулой

![]()

где ЦМi — изменение средней цены i-гo вида или группы материалов за счёт фактора.

В результате замены одного материала другим изменяется не только количество потреблённых материалов на единицу продукции, но и их стоимость:

![]()

где ΔУР — изменение нормы расхода в связи с заменой материала;

ΔУР1 — расход материала после замены;

ЦМ — цена заменяемого материала;

ΔЦМ — изменение цены в связи с заменой материала.

Расчёты проводятся по каждому виду продукции на основе плановых и отчётных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

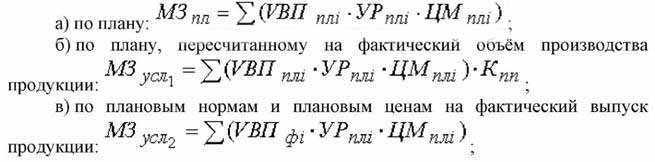

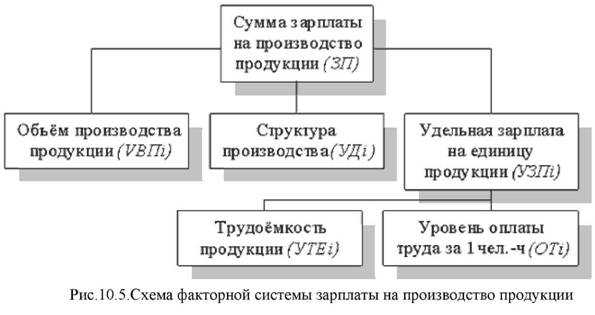

В ходе дальнейшего анализа переходят к изучению затрат по статье «Заработная плата», т.е. прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, представлены на рис. 10.5.

![]()

Для расчёта влияния этих факторов необходимо иметь следующие исходные данные.

Сумма прямой зарплаты на производство продукции, млн. руб.:

- по плану: ЗПпл = Σ(VВПплi · УТЕплi · ОТплi)$

- по плану, пересчитанному на фактический выпуск продукции при плановой ее структуре: ЗПусл1 = Σ(VВПплi · УТЕплi · ОТплi) · Кпп;

- по плановому уровню затрат на фактический выпуск продукции: ЗПусл2 = Σ(VВПфi · УТЕплi · ОТплi);

- фактически при плановом уровне оплаты труда: ЗПусл3 = Σ(VВПфi · УТЕплi · ОТплi);

- фактически: ЗПф = Σ(VВПфi · УТЕфi · ОТфi).

На основе данных анализ можно провести способом цепных подстановок либо интегральным методом.

Зарплата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель:

УЗПi = VБПi · УТЕi · ОТi

МЕТОДИКА АНАЛИЗА ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

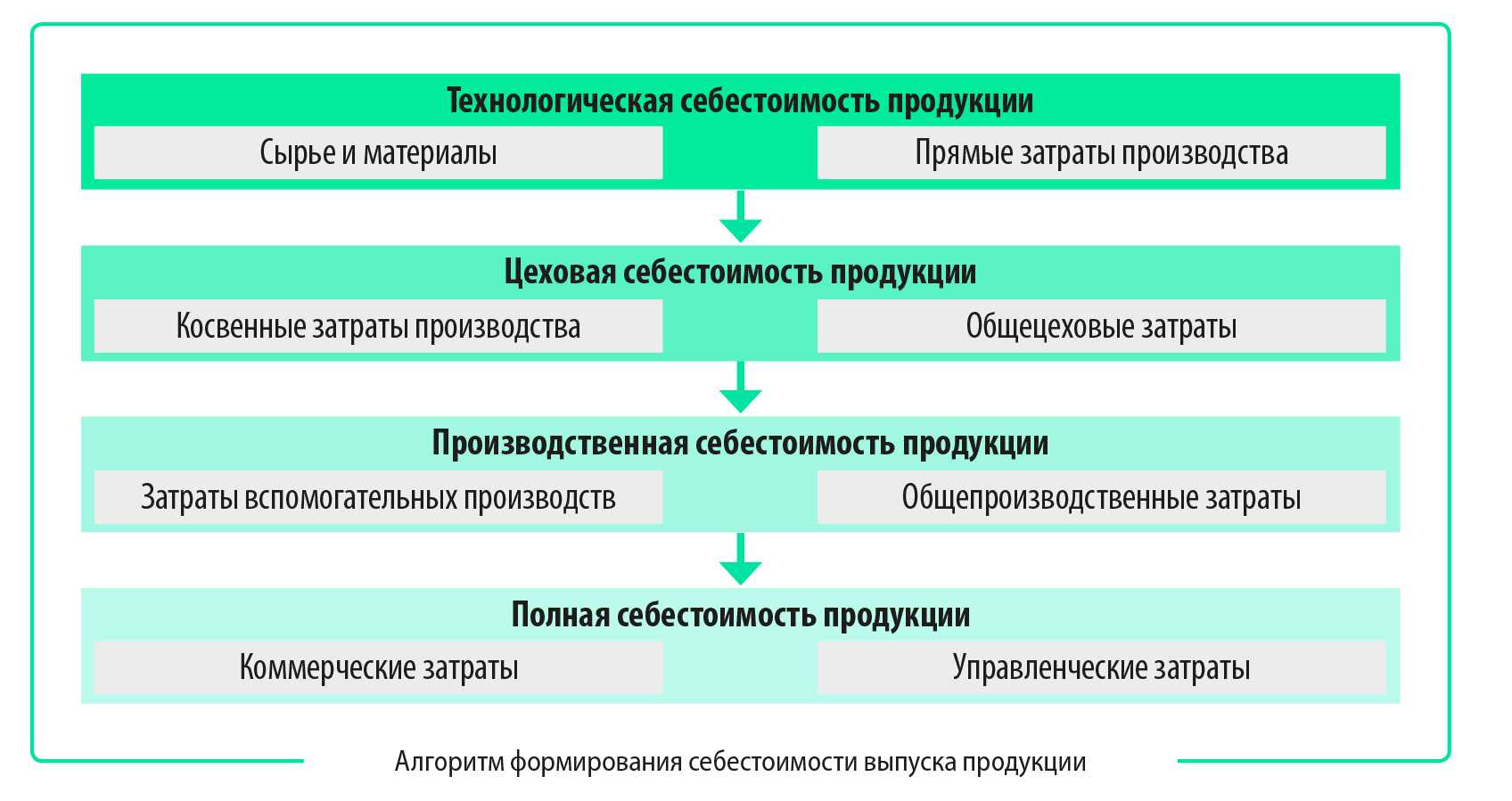

Общий алгоритм формирования себестоимости

В каждой конкретной производственной компании перечень и структура затрат, формирующих себестоимость выпускаемой продукции, имеют свои особенности, которые обусловлены отраслевой принадлежностью предприятия, его технологическим циклом, ассортиментом продукции и спецификой организации учета затрат.

В то же время можно вывести общий алгоритм формирования себестоимости выпуска продукции, который определяет самый верхний уровень затрат (см. рисунок).

Как видно из рисунка, на первом этапе формируется технологическая себестоимость выпуска продукции. Она складывается из:

• стоимости сырья и материалов;

• прямых затрат (непосредственно относятся к конкретным видам выпускаемой продукции) основных производственных подразделений.

На втором этапе определяют цеховую себестоимость продукции, добавляя к технологической себестоимости:

• косвенные затраты основных производственных подразделений (они не могут быть отнесены к конкретному виду продукции, поэтому распределяются на нее пропорционально утвержденному в компании драйверу распределения);

• общецеховые производственные затраты.

На третьем этапе рассчитывают производственную себестоимость выпуска продукции путем сложения цеховой себестоимости с затратами вспомогательных производств и общепроизводственными затратами.

На четвертом этапе рассчитывают полную себестоимость продукции, суммируя производственную себестоимость, затраты на сбыт продукции и затраты на управление предприятием.

Такой алгоритм формирования себестоимости выпускаемой продукции позволяет контролировать каждую категорию затрат и воздействовать при необходимости на их снижение, обеспечивая приемлемый для компании уровень сбытовой наценки при продаже продукции.

В целях анализа общей структуры и динамики затрат на выпуск продукции на практике чаще всего используют две основные группировки затрат:

- элементы затрат;

- статьи калькуляции затрат.

Рассмотрим особенности применения этих группировок.

Группировка по элементам затрат

Группировку по элементам затрат производят для анализа расходов предприятия по однородным статьям затрат без учета их по подразделениям и места в алгоритме формирования себестоимости производства продукции. В этом случае затраты всех подразделений компании суммируют в группы:

• материальные затраты;

• энергоресурсы;

• оплата труда и т. д.

Такая группировка необходима для расчета показателей процесса производства продукции (материалоемкость, энергоемкость, трудоемкость, фондоемкость) в целом по предприятию и оценки его эффективности.

Анализируя динамику затрат по их элементам, можно делать выводы об изменении затратности и эффективности процессов промышленного предприятия. Если динамика затрат по какому-либо процессу превышает рост выпуска продукции, это свидетельствует о снижении эффективности процесса, и наоборот.

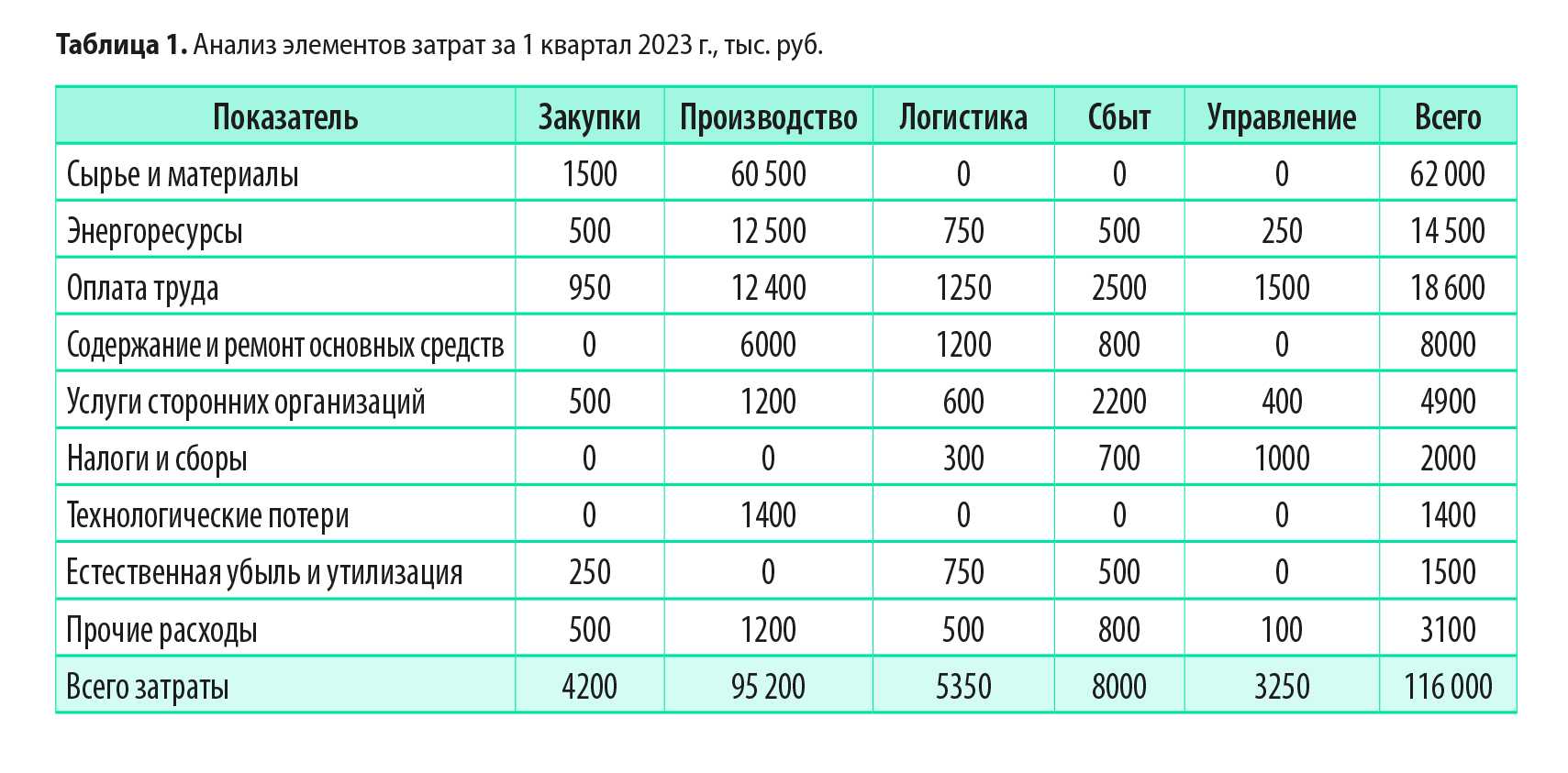

В таблице 1 приведен пример группировки затрат производственной компании «Наша марка» в аналитике по элементам затрат и бизнес-процессам.

Группировка по статьям калькуляции затрат

Группировку по статьям калькуляции затрат проводят в разрезе целевого назначения расходов. При этом виде анализа элементы затрат разбивают по местам их возникновения:

- основное производство;

- общецеховые расходы;

- расходы вспомогательных производств;

- общепроизводственные расходы;

- коммерческие расходы;

- общехозяйственные расходы.

Эта группировка позволяет оценить общую себестоимость производства продукции по этапам ее формирования, рассчитать величину затрат на выпуск каждой товарной группы и единицы номенклатуры продукции.

Оценивая динамику статей затрат, можно рассчитать степень влияния на динамику общей себестоимости продукции затрат каждого из подразделений и выявить резервы по их сокращению.

На основе анализа себестоимости выпуска продукции по статьям калькуляции формируется отпускная цена номенклатурной единицы продукции.

Различные цены

Переменные затраты, как следует из названия, состоят из затрат, которые меняются в зависимости от производства. В отличие от постоянных затрат, переменные затраты увеличиваются при увеличении производства и уменьшаются при снижении производства. Примеры переменных затрат включают затраты на сырье, фонд заработной платы и стоимость электроэнергии. Например, для того, чтобы сеть ресторанов быстрого питания, которая продает картофель фри, увеличила продажи картофеля, ей необходимо будет увеличить заказы на закупку картофеля у своего поставщика.

Однако поставщик картофеля может предложить сети ресторанов цену в 0,45 доллара за фунт, если он покупает картофель оптом от 200 до 500 фунтов. Оптовые скидки обычно имеют небольшое влияние на корреляцию между производственными и переменными затратами, и в остальном тенденция остается прежней.

Как правило, компании с высокой долей переменных затрат по отношению к постоянным расходам считаются менее волатильными, поскольку их прибыль в большей степени зависит от успеха их продаж. Таким же образом легче измерить прибыльность и риск одних и тех же компаний.

2 способ расчета

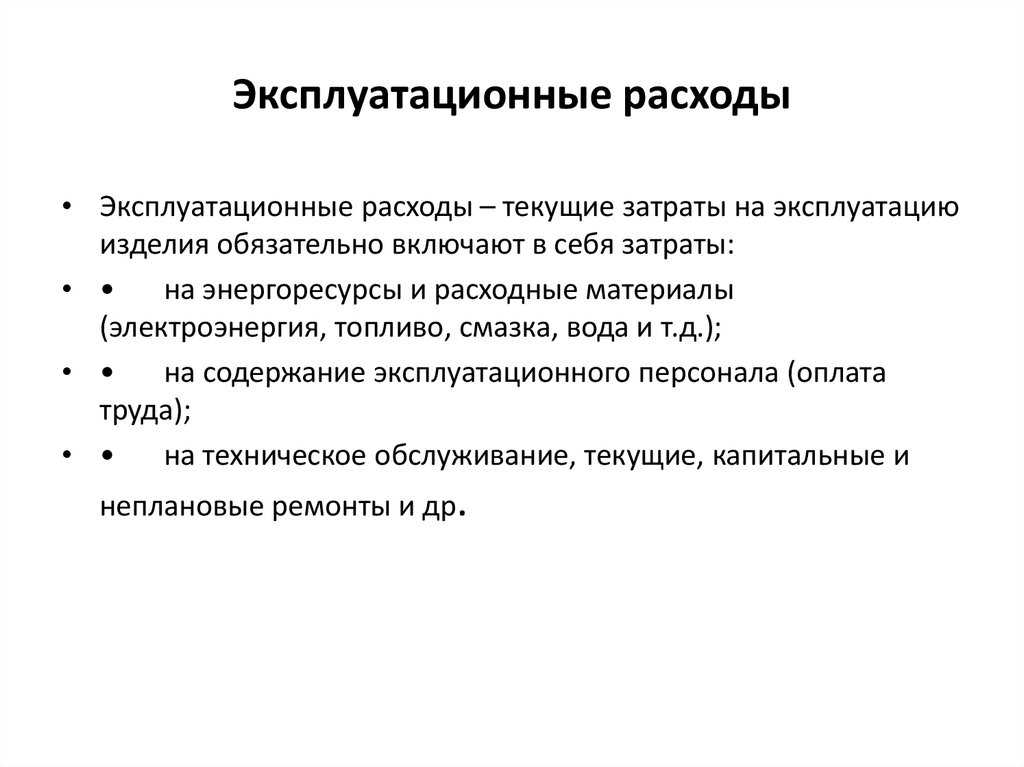

Затратный способ — стоимость эксплуатации регламентирована условиями обслуживания конструкций и элементов здания, инженерной инфраструктуры объекта недвижимости.

Затратный метод расчета стоимости эксплуатации и прогнозирования эксплуатационных затрат основан на применении укрупненных показателей по статьям расходов (в расчете на 1 кв. м. в зависимости от классовости и назначения объекта). Величина показателей определяется на основе технического состояния инженерных систем, конструкций и элементов здания и суммарным уровнем их износа. Величина эксплуатационных затрат определяется посредством сметы.

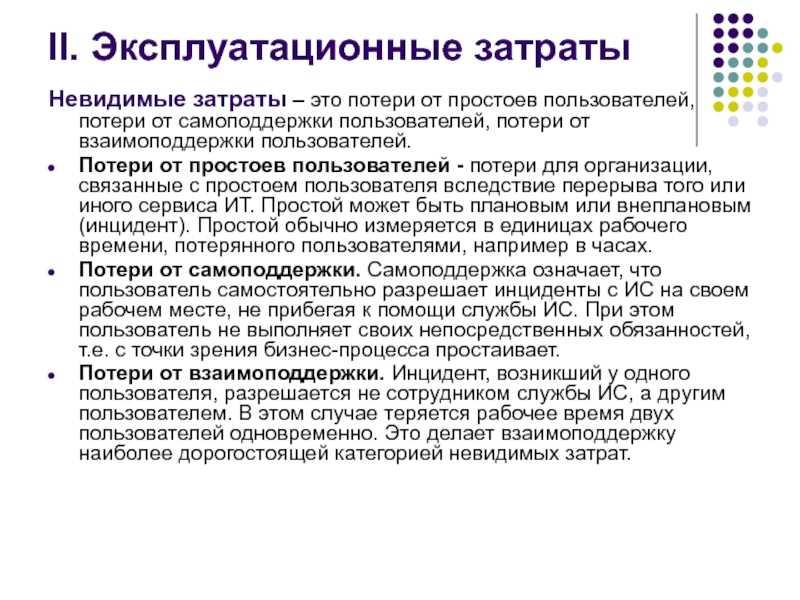

Должны тратить Y для обеспечения определённого перечня эксплуатационных показателей.

В расчете учитываются следующие показатели технических, санитарно-гигиенических, экономических и эстетических характеристик, обусловливающие его эксплуатационные качества.

Проведем расчет стоимости эксплуатации затратным способом, используя вводные данные по БЦ из примера выше.

Инженерные системы, установленные в здании:

- Системы отопления, холодного и горячего водоснабжения, канализации (колодцы, канализационные стоянки, элеваторные и водомерные узлы, сантехническое оборудование).

- Системы вентиляции и кондиционирования (приточно-вытяжная вентиляция, система чиллер-фанкойл).

- Электротехнические системы (проводка, освещение, электрооборудования, электрораспределительные щиты, ГРЩ).

- Противопожарные и мониторинговые системы.

- Охранно-пожарная сигнализация.

- Системы СКС.

Физический износ инженерных систем 10–20 %.

Стоит отметить, что величина затрат на эксплуатацию не постоянна. Она изменяется в зависимости от сезона. Расходы на эксплуатацию выше в период август–октябрь, — идут работы по подготовке к отопительному сезону. Поэтому не совсем корректно усреднять эту величину. Можно указать среднюю, например, 2,5 у. е. кв. м./месяц, но всегда нужно помнить, что летом она может снижаться до 1,5 у. е., а осенью повышаться до 3,5 у. е.

Комментарий от руководителя сметного отдела, Шарай Юлия Николаевича:

Доходный способ расчёта может быть использован бизнес-центрами и торговыми центрами высокой классности. Доходные способ расчета эксплуатационных затрат используется с точки зрения резервирования и «страхового запаса». Заложено 70 млн., а по факту скорее всего потратишь 50 млн. При этом оставшиеся 20 млн. выступают страховочной базой на случай форс-мажора, возникновения внештатных незапланированных ситуаций. По второму же способу — тратиться столько, сколько имеется. Если случается форс-мажор, дополнительные расходы обговариваются дополнительной сметой. Смета по доходному способу формируется с превышением.

В нашей компании расчеты ведутся по затратному способу на основе технического задания, поданного заказчика. В расчете учитываются 4 основные статьи расходов: зарплата сотрудников, расходные материалы, накладные расходы (транспортные расходы, налоги, расходы на связь и т. д.), прибыль. В большинстве случае вид расчета определяет сам заказчик — чаще всего от него поступает запрос на расчет по затратному методу.

Полезная рассылка по технической эксплуатации зданий

Каждую неделю совместно с техническим отделом мы готовим полезный практический материал для своих клиентов. Примеры наших писем.

10 советов по оптимизации затрат на эксплуатацию

Как найти руководителя отдела эксплуатации «на всю жизнь»? 7 секретных вопросов нашей службы HR

Управление эксплуатацией недвижимости. Прогноз от первых лиц компании

Что входит в эксплуатационные расходы для арендаторов

Что входит в эксплуатационные расходы для арендаторов

Что такое эксплуатационные расходы или, как еще они называются в документах — «текущие расходы на эксплуатацию здания»?

Груз № 3 — уборка и охрана Еще мы рекомендуем сразу поинтересоваться у арендодателя, входит ли в стоимость аренды охрана офиса — даже если у входа в бизнес-центр вы видите стойку охраны.

Затраты по обслуживанию арендуемого имущества представляют собой совокупность расходов, связанных с осуществлением текущего и капитального ремонта, а также расходов, связанных с эксплуатацией объекта аренды (далее — эксплуатационные расходы).

Затраты, связанные с содержанием и улучшением объектов аренды:

Затраты, связанные с содержанием объектов аренды:

2. Улучшения арендуемого имущества

Эксплуатационные расходы — это затраты, связанные с использованием объекта аренды. Четкий перечень подобного рода расходов законодательством не установлен.

Их состав определяется применительно к каждому объекту аренды.

Расходы по эксплуатации зданий (помещений) представляют собой совокупность затрат, связанных с поддержанием надлежащего технического состояния объекта, обеспечением его нормального использования в соответствии с целями аренды, указанными в договоре.

Применительно к указанным объектам имеется в виду прежде всего оплата стоимости услуг по электроснабжению, обеспечению теплом, водоснабжению, канализации, оказываемых специализированными организациями (далее — коммунальные платежи).

Эксплуатационные расходы на содержание зданий (помещений) в зависимости от условий каждого конкретного договора аренды может нести как арендатор, так и арендодатель.

Согласно условиям договора Организация — Арендодатель получает платежи, в том числе и те котрые вам «не по вкусу» Подписали? — платите. не согласны, обсуждайте этот вопрос в рамках диалога с арендодателем. Вывод неправильный. Учим матчасть и не фантазируем.

Арендодатель — некоммерческая организация, т.е.

он может работать и без прибыли. И во-вторых, если премии включены в систему оплаты труда и смету, он без проблем их включает в затраты.

Примеры расчета коэффициента

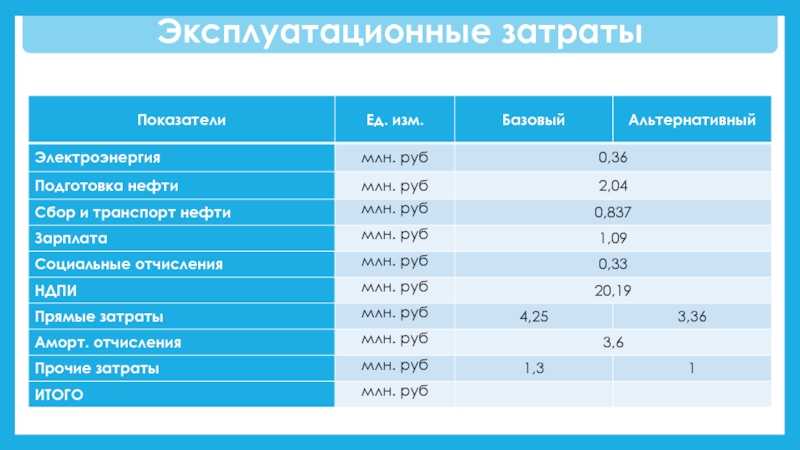

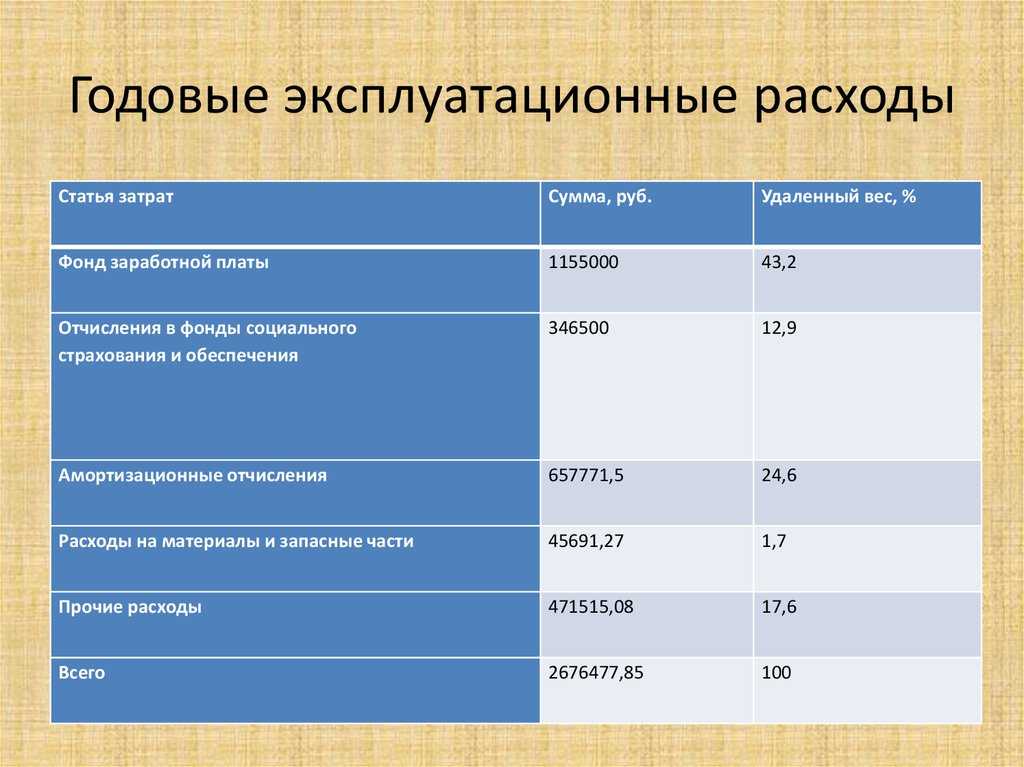

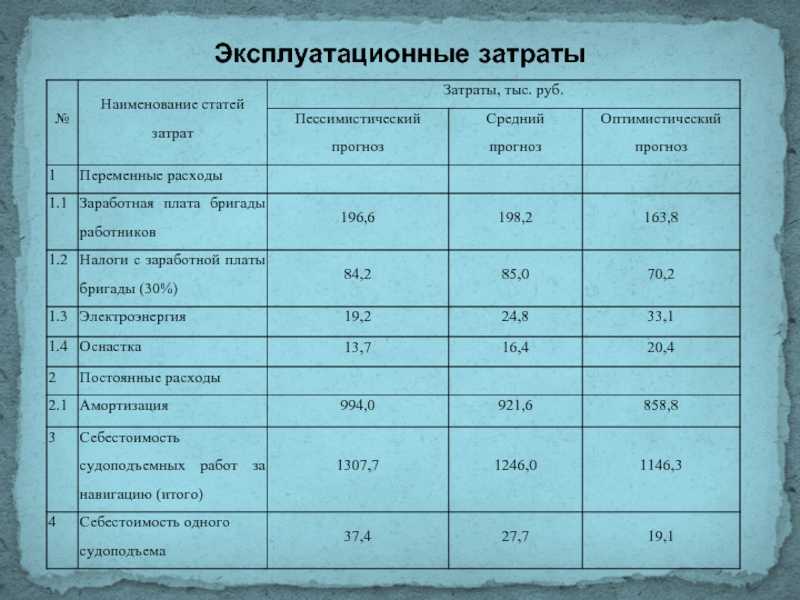

Детальный процесс определения эксплуатационных затрат удобнее всего просмотреть на примере компании АО «СДС-Азот», которая занимается выпуском азотных удобрений.

Вывод!

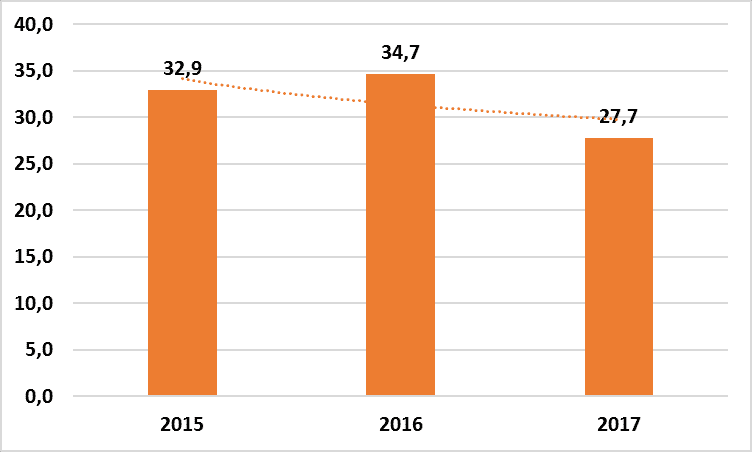

В 2016 году показатель эксплуатационных издержек компании «СДС-Азот» возрос на 15,51%, что обусловлено проведением ремонта оборудования в нескольких цехах предприятия. В 2017 году показатель сокращается на 6,0%, поскольку цеха заработали в обычном режиме.

Поскольку эксплуатационные расходы являются абсолютным показателем, то анализ его динамики представляется актуальным только в том случае, если выводится доля ЭЗ в себестоимости продукции .

В 2015-2016 гг. в компании АО «СДС-Азот» показатель составлял 32-34%, что больше нормативных 30%. Такая ситуация являлась показателем значительного количества старого оборудования, требующего замены и восстановления. Капитальный ремонт в 2016 году позволил изменить ситуацию к лучшему: в 2017 году значение показателя составило всего 27,7%.

Подробно процесс расчета ЭЗ и их доли в себестоимости продукции рассмотрен в образце , сформированном на основе инструментов табличного редактора Excel.

по текущему ремонту помещений. по уборке помещений и территории.

Расходы на содержание помещений по договорам: расходы на охрану; по дератизации и дезинфекции; расходы на ремонт бойлерных, насосных, вентиляционных, электрощитовых, трубопроводов, электрокабелей; на обслуживание шлагбаума; расходы на демеркуризацию отработанных люминесцентных ламп; расходы на вывоз мусора; расходы на содержание лифтов.

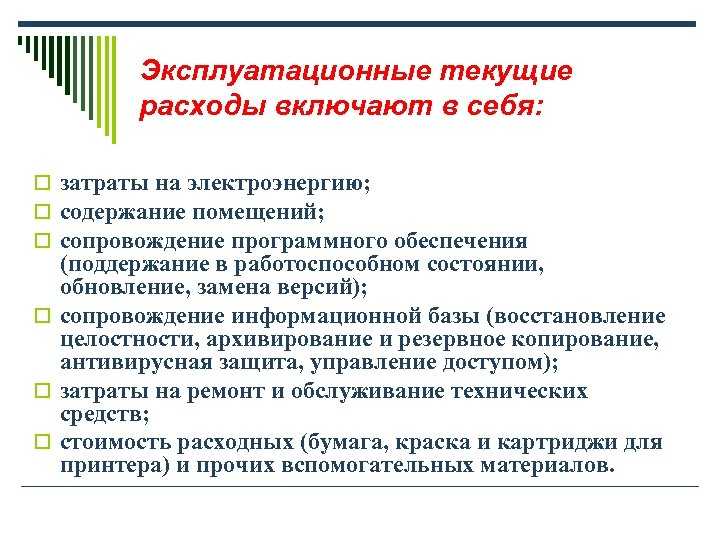

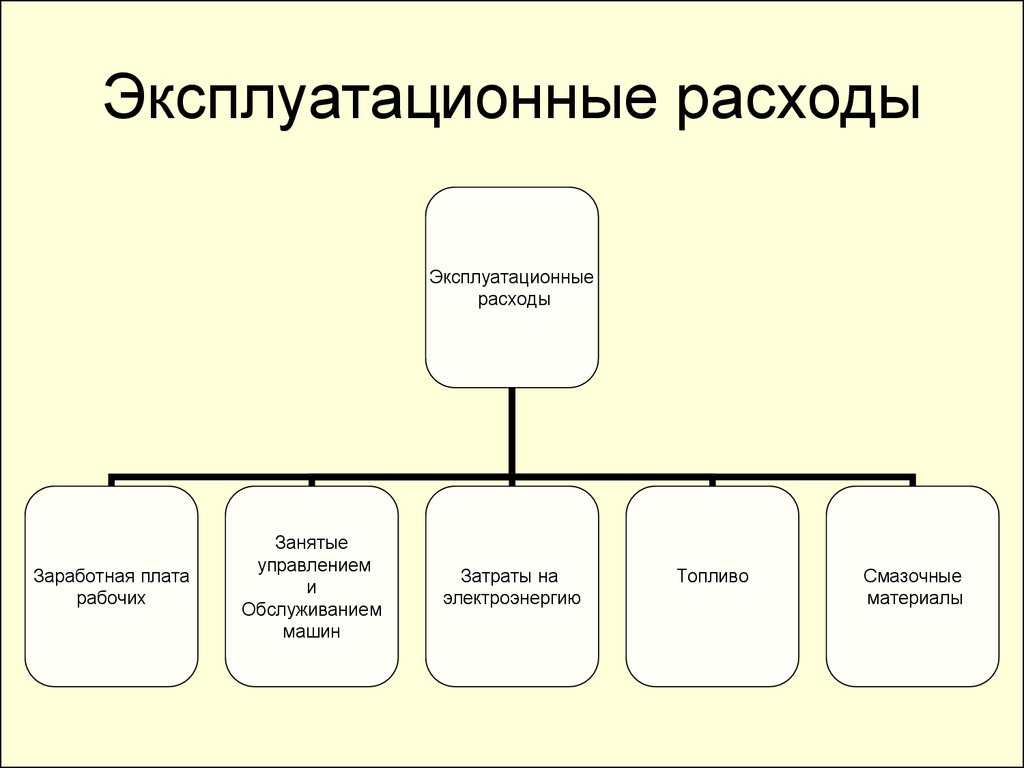

Состав эксплуатационных расходов

Рассмотрим состав эксплуатационных расходов:

- Амортизация техники и транспортных средств. Амортизация будет учитываться тогда, когда рассчитывается она линейным способом. В рамках этого метода рассматривается весь период эксплуатации объекта.

- Обслуживание и ремонт оборудования.

- Коммунальные услуги. Подразумевается сумма, списываемая с прибыли компании.

- Обеспечение работы вспомогательного производства, ответственного за обслуживание оборудования.

- Зарплаты, траты на социальные нужды. Включают в себя заработок всех сотрудников, включая тех, кто работает на неполную ставку.

- Траты на внутреннюю транспортировку материалов, товаров.

- Расходы, сопряженные с эксплуатацией оборудования.

- Налоговые отчисления. Это налог на зарплату или недвижимость, если последняя включена в состав ОС.

- Материалы. Имеются в виду траты на приобретение, транспортировку. Эти расходы входят в себестоимость продукции.

- Запчасти. Входят в перечень только в том случае, если они относятся к нуждам основного производства.

Также это могут быть другие траты, зависящие от специфики деятельности предприятия. Конкретный состав определяется руководителем предприятия. Рассмотрим структуру расходов на примере субъектов, занимающихся добычей углеводородного сырья:

- Зарплата охранникам основных средств.

- Заработок консультантов.

- Трата на подготовку отчетов о состоянии средств.

- Стоимость услуг по оценке влияния добычи природных ресурсов на окружающую среду.

- Обслуживание техники, установок, различных сооружений.

- Приобретение лицензий.

- Услуги по мониторингу основных средств.

- Осуществление геолого-экологических исследований, картографии.

- Природоохранные исследования.

- Рекультивация природных элементов, которые были нарушены.

- Вывод участка, на который была получена лицензия, из эксплуатации.

- Хранение, утилизация отходов.

Это основной перечень. В состав могут входить и прочие направления трат.

Расчет затрат, связанных с покупкой, внедрением и использованием системы и их окупаемости

Предприятие, покупающее новую систему, несет затраты не только по покупке системы, но и по организации новых рабочих мест. Оно должно иметь экономический эффект от ее внедрения в виде экономии денег за вычетом всех расходов, повышения качества своей работы и за счет этого расширения рынка сбыта своей продукции или увеличения объемов продаж и т.д. Рентабельность проекта определяет, через какой срок предприятие окупит затраты и начнет получать выгоду от приобретения системы. Рассчитаем эти показатели.

Капитальные затраты покупателя на приобретение и внедрение системы определяются по формуле 4.21.

К = Цр+Ккрм+Ктех+Кпр , (4.21)

где Ккрм — капитальные вложения на создание новых рабочих мест персонала, обслуживающих новую систему;

Ктех — капитальные вложения на техническое оснащение рабочего места пользователя;

Кпр — прочие капитальные вложения, связанные с внедрением (5% от Цр).

Обслуживание и эксплуатацию новой системы будет осуществлять системный администратор. (должность, тип найма) с заработной платой 15000. руб/мес. Таким образом затраты покупателя на покупку, установку и внедрение составят

Ккрм = ЗПнов 12 (1+Кпр+Кдоп+ Ксн), (4.22)

Ккрм =0.руб.

Ктех = КПК+Кпринтера+Кстола+Кстула+Кпроч, (4.23)

Ктех =30361 руб.

Кпр =Цр 5%, (4.24)

Кпр =743,9… руб.

К = 31104,9.руб.

Срок окупаемости затрат на приобретение и внедрение проекта рассчитывается по формуле (4.25).

Ток=К / В, (4.25)

где В — годовая выгода от внедрения системы (выражена в экономии на годовой заработной плате сокращенных сотрудников, вместо которых теперь работает компьютерная система Взп=0., в увеличении прибыли от роста продаж и повышения цены более качественной продукции Впр=5780., В =Взп+Впр= 5780рублей в год).

Ток = 5.лет.

Таким образом:

— проведены расчеты, связанные с проектированием, построением и продажей со стороны организации-разработчика, и приобретением и эксплуатацией со стороны организации-покупателя системы, разработчиком создана система, соответствующая требованиям заказчика;

— затраты на создание системы равны 82658,3 руб.;

— разработчиком получена и распределена прибыль от реализации проекта, составляющая 12398,74 руб;

— заказчик понесет капитальные затраты на покупку и внедрение системы, равные 31104,9. руб.;

— срок окупаемости проекта 5 лет.

Экономическая выгода основана на выбранном методе проектирования, в котором применяется минимальное количество корпусов ИС. Так же можно отметить высокую надежность продукции, простоту отладки опытной партии и легкость контроля конечной продукции при серийном изготовлении.

Дополнительными факторами, определяющими целесообразность реализации проекта на кристаллах типа SOPC (в примере — БИС фирмы Triscend), является возможность совершенствования и модернизации проекта, включая полное изменение аппаратной и программной начинки кристалла, без каких-либо конструктивных изменений.

Что такое Эксплуатационные расходы?

Операционные расходы связаны с ежедневным обслуживанием и администрированием бизнеса. Операционные расходы — это общая сумма, которая включает прямые затраты на проданные товары ( COGS ) из операционных расходов (которые не включают прямые производственные затраты) и, следовательно, включает все, от аренды, заработной платы и других накладных расходов до расходов на сырье и техническое обслуживание. Операционные расходы не включают внереализационные расходы, связанные с финансированием, такие как проценты, инвестиции или пересчет иностранной валюты.

Операционные расходы вычитаются из выручки для получения операционной прибыли и отражаются в отчете о прибылях и убытках компании .

Ключевые моменты

- Операционные расходы — это текущие расходы, понесенные в ходе обычной повседневной деятельности, которые включают как накладные расходы, так и затраты на проданные товары (COGS).

- Общие эксплуатационные расходы в дополнение к COGS могут включать в себя аренду, оборудование, инвентарные затраты, маркетинг, фонд заработной платы, страхование и средства, выделяемые на исследования и разработки; и исключить внереализационные расходы.

- Операционные расходы можно найти и проанализировать, просмотрев отчет о прибылях и убытках компании.

Расшифровка операционных затрат

Компании должны отслеживать операционные расходы, а также расходы, связанные с неоперационной деятельностью, например процентные расходы по кредиту. Обе затраты по-разному учитываются в бухгалтерских книгах компании, что позволяет аналитикам определить, как затраты связаны с деятельностью, приносящей доход, и можно ли вести бизнес более эффективно.

Вообще говоря, менеджмент компании будет стремиться максимизировать прибыль для компании. Поскольку прибыль определяется как доходом, который получает компания, так и суммой, которую компания тратит на свою деятельность, прибыль может быть увеличена как за счет увеличения выручки, так и за счет снижения операционных расходов. Поскольку сокращение затрат обычно кажется более простым и доступным способом увеличения прибыли, менеджеры часто сразу выбирают этот метод.

Однако слишком большое сокращение операционных расходов может снизить производительность компании, а, следовательно, и ее прибыль. Хотя сокращение каких-либо конкретных операционных затрат обычно увеличивает краткосрочную прибыль, оно также может повредить прибыли компании в долгосрочной перспективе. Например, если компания сократит расходы на рекламу, ее краткосрочная прибыль, скорее всего, увеличится, поскольку она тратит меньше денег на операционные расходы.

Однако, сократив объем рекламы, компания может также уменьшить свои возможности по созданию нового бизнеса, и в будущем могут пострадать доходы. В идеале компании стремятся сохранить как можно более низкие эксплуатационные расходы, сохраняя при этом возможность увеличения продаж.

Классификация издержек производства

Все производственные издержки делят на прямые и косвенные. Первые прямо связаны с изготовлением продукта и зависят от его количества, вторые статичны и не имеют отношения к объему партии.

Рассчитывать прямые и косвенные затраты необходимо для формирования себестоимости товаров, расчета налоговой базы, а также при ведении бухгалтерского учета.

Прямые материальные затраты

Это обязательные расходы на материалы, из которых делают товар через накладные расходы и трудозатраты. Материальные затраты легко учесть и измерить. Например, панели ЛДСП при производстве мебели, металл при выпуске холодильников.

Прямые трудовые затраты

Это затраты труда рабочих, которые непосредственно участвуют в выпуске продукта. Сюда относится зарплата, мотивация, пособия, компенсации. Например, прямые трудовые затраты – это резчик ЛДСП, сборщик шкафов на мебельном производстве, ибо они непосредственно задействованы при изготовлении мебели.

Заводские накладные расходы

Косвенные или накладные затраты – это все издержки бизнеса, которые невозможно прямо отследить и определить.

Косвенными материальными расходами является сырье, необходимое для производства, но которое нельзя измерить и учесть. Например, изоляционная лента, сварочные электроды, жидкости для очистки и т. д.

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

Фиксированные расходы

Фиксированная стоимость — это такая стоимость, которая не меняется с увеличением или уменьшением продаж или производительности и должна оплачиваться независимо от деятельности или результатов деятельности компании. Например, производственная компания должна платить арендную плату за производственные площади независимо от того, сколько она производит или зарабатывает. Хотя он может уменьшить размеры и снизить стоимость арендных платежей, он не может устранить эти расходы, и поэтому они считаются фиксированными. Постоянные затраты обычно включают накладные расходы, страхование, безопасность и оборудование.

Фиксированные затраты могут помочь в достижении эффекта масштаба , поскольку, когда многие из затрат компании фиксированы, компания может получать больше прибыли на единицу продукции, поскольку она производит больше единиц. В этой системе постоянные затраты распределяются по количеству произведенных единиц, что делает производство более эффективным по мере увеличения производства за счет снижения средней себестоимости единицы продукции. Эффект масштаба может позволить крупным компаниям продавать те же товары, что и более мелкие компании, по более низким ценам.

Принцип экономии масштаба может быть ограничен тем, что постоянные затраты обычно должны увеличиваться с определенными ориентирами роста производства. Например, производственная компания, увеличивающая объем производства в течение определенного периода, в конечном итоге достигнет точки, когда ей потребуется увеличить размер своего производственного пространства, чтобы приспособиться к увеличению производства своей продукции.

Возмещение эксплуатационных расходов

Возмещение расходов актуально в том случае, если предприниматель снимает помещение. Он обязан компенсировать траты арендодателя на оплату услуг. Траты на возмещение ЭР рекомендуется отражать по статье расходов 244 «Прочие закупки». Для оформления компенсации нужно или включить платежи в сумму аренды, или составить отдельное соглашение на возмещение.

Вопрос: Как отразить в учете организации-арендатора расходы на эксплуатацию полученного в аренду автомобиля (ГСМ), производимые в соответствии с договором аренды, если указанные расходы оплачиваются за наличный расчет через подотчетное лицо (работника организации)?Посмотреть ответ