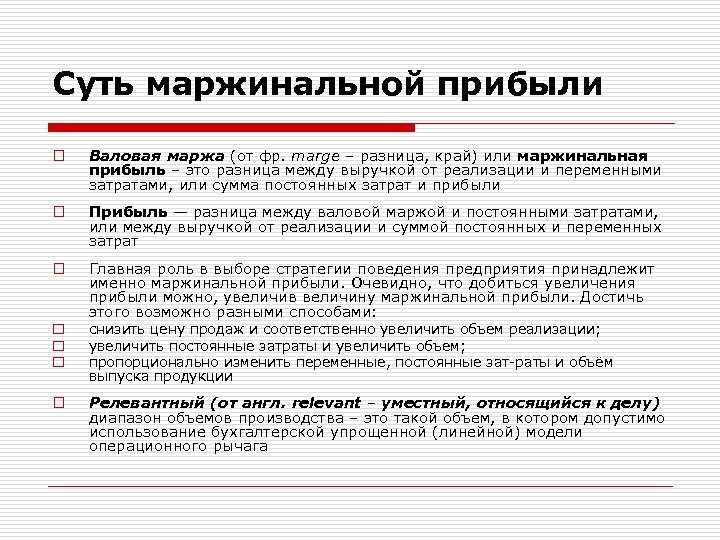

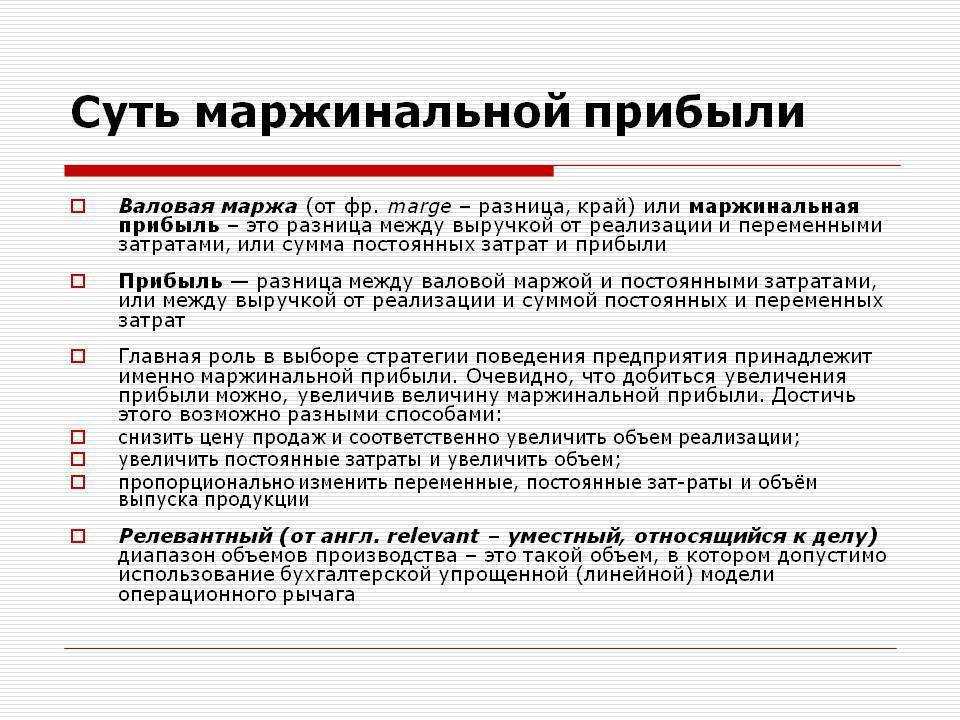

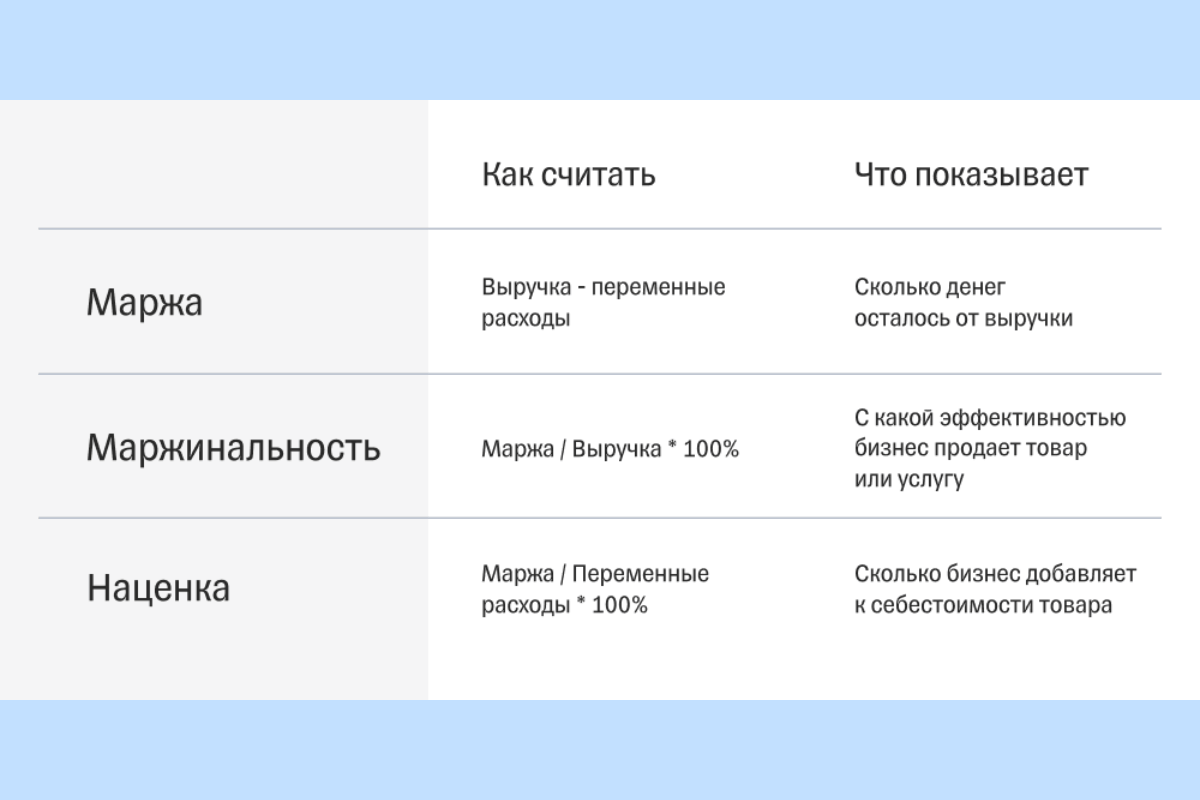

Понятие маржинальной прибыли

Следует различать понятия «маржа» и «маржинальная прибыль». Как считать маржу, мы разобрали, и знаем, что в ее расчете участвуют прямые затраты.

Затраты классифицируются также на постоянные и переменные. К постоянным расходам относят те суммы, которые предприятие платит ежемесячно в одинаковом размере. Размер таких затрат не зависит от выручки, численности работников, количества единиц произведенной продукции. К примеру, арендная плата – это постоянный расход. Ее размер индексируется несколько раз в год, и при планировании расходов следует заложить постоянную величину с учетом коэффициента индексации.

Переменные расходы – это затраты, величина которых напрямую зависит от выручки. К примеру, если за последний месяц мы произвели в два раза больше единиц продукции, следовательно, возрастут и расходы на ее транспортировку. Также увеличится заработная плата рабочих-сдельщиков.

В расчете маржинальной прибыли участвуют переменные затраты. Формула расчета выглядит так:

\

\( V \) – объем реализации,

\( З_{перем.} \) – переменные расходы.

Для чего нужен расчет маржинальной прибыли? Эта величина показывает, сколько денег остается у компании для того, чтобы окупить постоянные расходы. Рассмотрим пример для бизнеса, где выручка зависит от сезона.

| Месяц | Январь, тыс. $ | Апрель, тыс. $ |

|---|---|---|

| Выручка | 75 | 120 |

| Постоянные расходы | 35 | 35 |

| Переменные расходы | 25 | 40 |

| Маржинальная прибыль | 50 | 80 |

| Чистая прибыль | 15 | 35 |

9 000 000 руб. (120 000 $ или 3 480 000 грн.)3 000 000 руб. (40 000 $ или 1 160 000 грн.)

При этом маржинальная прибыль также увеличилась в 1,6 раза (50*1,6=6 000 000 руб. (80 000 $ или 2 320 000 грн.)), а чистая прибыль возросла в 3 раза (15*3=3 375 000 руб. (45 000 $ или 1 305 000 грн.)). Это произошло потому, что величина постоянных расходов осталась неизменной.

Таким образом, маржинальная прибыль рассчитывается не в целях получения каких-то процентных соотношений, а исключительно для прогнозирования размера суммы чистой прибыли.

Виды маржи

В основном при оценке эффективности бизнеса рассчитывают три вида маржи. Всё это – относительные показатели:

- Валовая маржа – это разница между объемом продаж и себестоимостью продукции, деленная на объем продаж. Она показывает фактически полученную прибыль от производства или продажи и выражена при этом в процентном отношении.

- Чистая маржа – рассчитывается как соотношение чистой прибыли (за вычетом всех расходов, включая себестоимость, постоянные расходы, проценты и налоги) к общему доходу. По этому показателю можно посмотреть реальную эффективность бизнеса. По сути, это рентабельность продаж компании.

- Операционная маржа – это соотношение операционной прибыли (от основного вида деятельности) к общему доходу.

Также компании могут рассчитывать дополнительные виды маржи, например:

- Фронт-маржа показывает, сколько выручки принесет каждый проданный товар или оказанная услуга. Рассчитывается как разница между розничным товарооборотом и себестоимостью продаваемой продукции (в рублях или в процентах).

- Бэк-маржа – это дополнительные доходы от поставщиков, которую получает компания, если приобретает услуги или материалы со скидками или в рамках программ лояльности (например, маркетинговые и ретро-бонусы).

- Маржа безопасности – определяется как разница между плановым объемом продаж и минимальным (от которого компания не получит чистой прибыли, но и не понесет убытки). То есть, это своего рода точка безубыточности.

- Маржа платежеспособности – это разница между активами фирмы (деньгами и имуществом) и обязательствами перед клиентами и контрагентами. Чаще все рассчитывается страховыми компаниями.

- Банковская маржа – показывает разницу между ставками по депозиту и кредиту. На нее могут влиять ставки процентов по займам и вкладам, а также их сроки. Конечный результат – чистый процентный доход банка.

- Гарантийная маржа – определяется как минимальный размер необходимых денег для начала ведения бизнеса. В банковской сфере – как разница между суммой кредита и стоимостью залога. То есть, это сумма, которую бизнесмен или заемщик должен собрать из своих средств.

- Кредитная маржа – определяется как разница между суммой кредита и стоимостью залога, она рассчитывается банками.

Маржинальность или торговая наценка

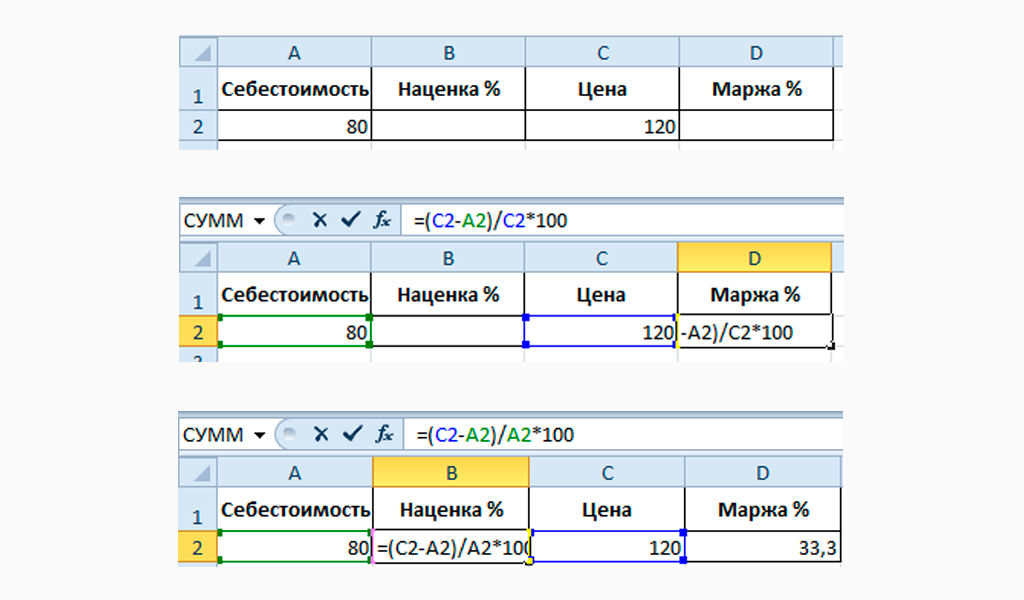

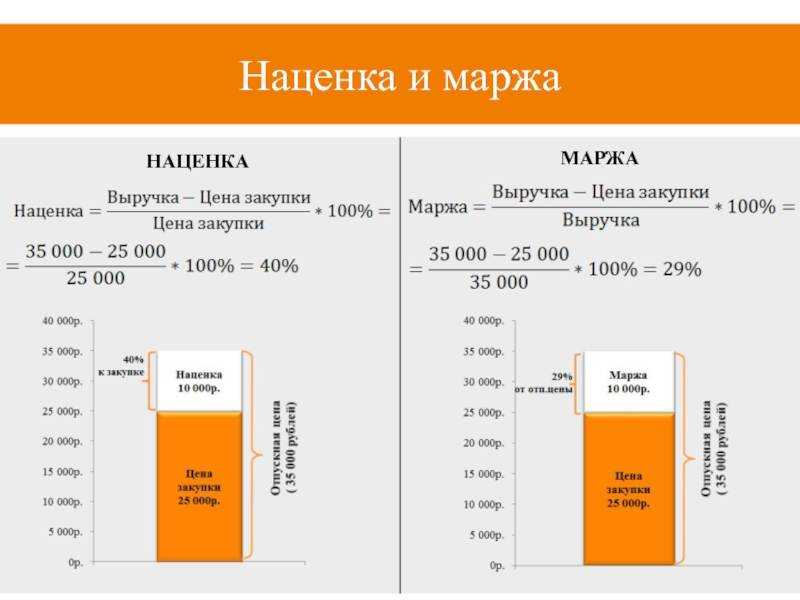

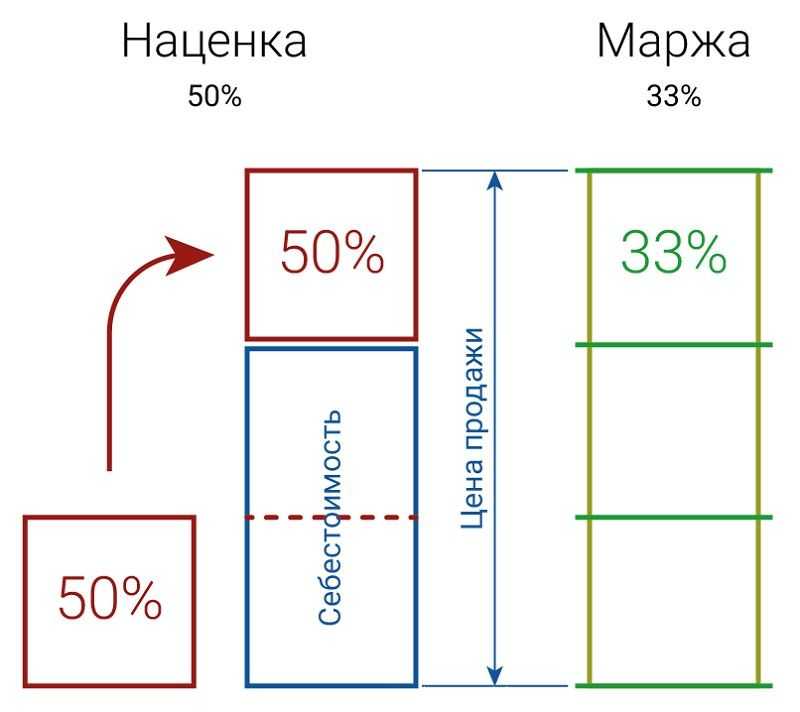

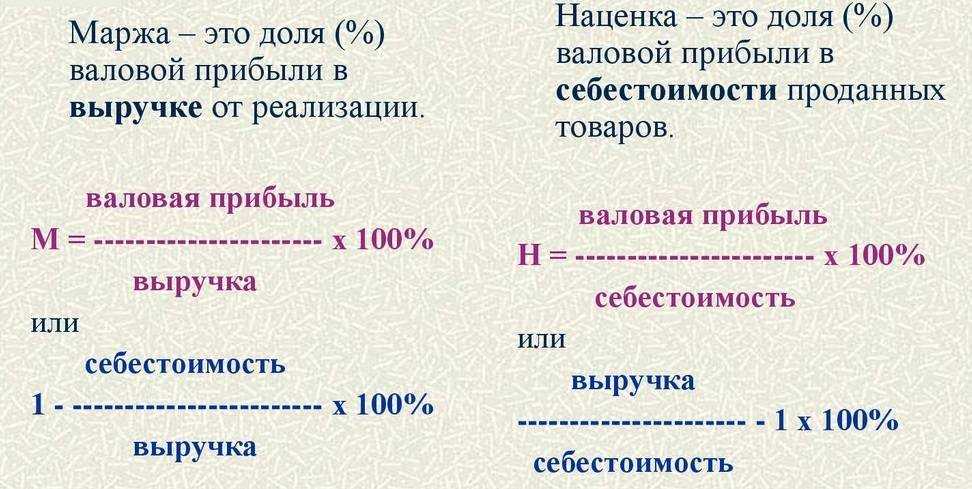

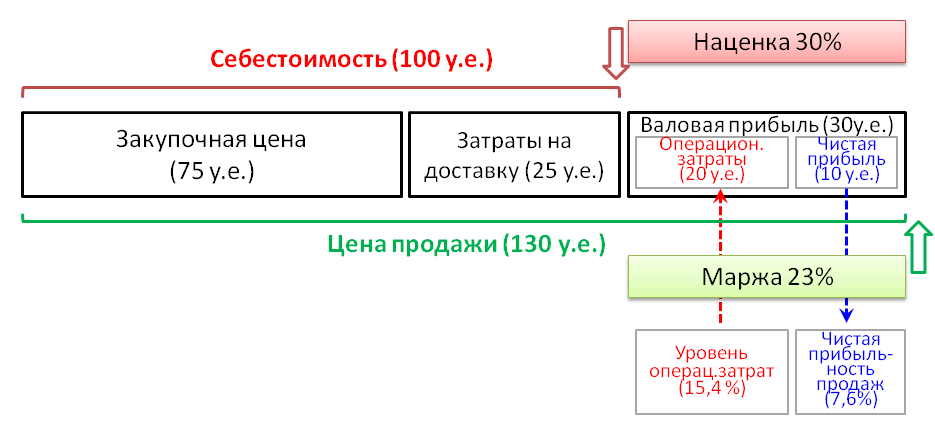

Когда расчет маржи проводится в %, новички ее путают с наценкой. Маржа – отношение разницы между продажной ценой и себестоимостью к продажной цене. Наценка – отношение разницы между продажной ценой и себестоимостью к себестоимости. В денежном эквиваленте эти величины одинаковы. В процентном выражении они отличаются.

Пример:

Расчет наценки: куплен товар за 50 рублей, продан за 150. Прибыль равна (150 – 50) / 50 = 2 х 100% = 200%.

Расчет маржи: (150 – 50) / 150 = 0,66 х 100% = 66%.

Видео о разнице этих двух показателей:

Таблица 1. Отличия маржи и наценки.

|

Основные понятия |

Маржа |

Наценка |

|

Что показывает |

Уровень дохода после вычета всех расходов |

Надбавка на закупочную цену |

|

Максимальный уровень |

Не более 100% |

Может превышать 100% |

|

На основании чего рассчитывается |

Доход компании |

Себестоимость |

|

Соотношение |

Не бывает больше наценки |

Чем больше наценка, тем больше маржа |

С рыночной точки зрения величина надбавки не ограничена ничем. В некоторых странах существуют нормативные положения, регламентирующие размер надбавки.

Отличия от прибыли и наценки

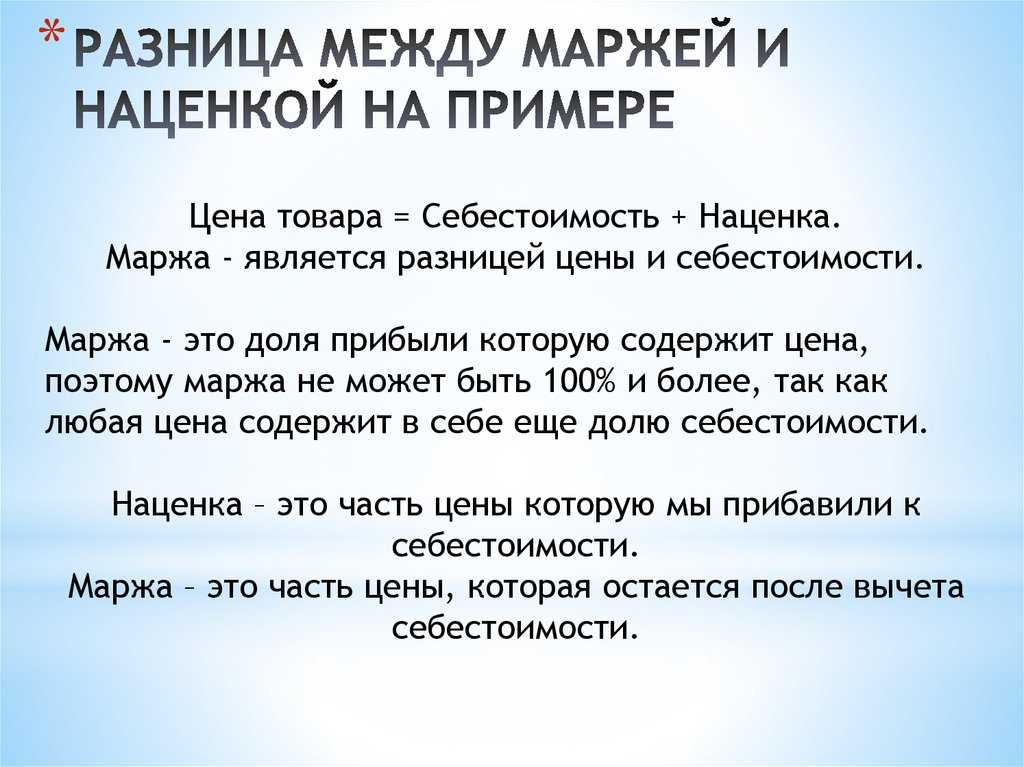

Мы уже говорили ранее о том, что маржа и прибыль – это разные понятия. В чём заключаются основные отличия? Прежде всего, маржа выражается в разнице начальной стоимости товара и его продаже. Иными словами, маржа – чистый доход компании.

Прибыль – результат совокупных операций. Маржу можно смело называть промежуточным результатом, её можно высчитать на разных стадиях ведения бизнеса, в то время, как прибыль является окончательным, суммарным результатом. Маржа может быть высчитана с разных видов деятельности одной фирмы, в то время как прибыль считается общим показателем.

Кроме

того, молодые предприниматели часто путают показатели маржи с наценкой.

Наценкой принято считать отношение начальной цены к цене с учётом «накрутки».

Маржа представляет собой отношение дохода к начальной цене товара.

Давайте

рассмотрим простой пример, где в числах видна разница между маржой и наценкой.

Мы

приобретаем товар стоимостью 200 рублей, а реализуем его за 400 рублей. В этом

случае наценка составит 100%, а маржа определяется следующим способом: (400-200)/400=

50%. Примечателен тот факт, что наценка на разные группы товаров может

колебаться от 100% до 300%, а вот маржа никогда не превысит показатели в 100%.

Расчет маржинальности

Рассчитать показатель можно в абсолютном и относительном выражении. В первом случае получаем значение в рублях или других денежных единицах, а во втором – в процентах.

Расчет маржинальности особенно важен на этапе планирования производства, для расчета запуска новых линеек товара. Он является основополагающим для определения безубыточности, т.е. для вычисления объема продукции, которую предприятию необходимо реализовать для покрытия переменных и постоянных затрат.

Таким образом, расчет главным образом касается двух категорий людей:

- собственникам он необходим для определения прибыльности бизнеса в целом и отдельных линеек продукции в частности;

- инвесторам он может быть полезен для определения уровня отдачи вложенных средств в предприятие. Но считать самому необязательно, данные часто можно найти в обзорах финансовых СМИ.

Нормального показателя не существует, хотя понятно: чем больше — тем лучше. Во многом он зависит от сферы деятельности, населенного пункта, в котором работает предприятие, а также экономических и политических факторов. Зависит и от размера компании: на маленький капитал нередко проще получить больше прибыли, хотя понижение себестоимости товара обычно требует больших объемов выпуска. Однако много товара сложнее продать…

В России самым доходным бизнесом принято считать предприятия нефтегазовой отрасли. Но, если рассмотреть компании данного сегмента с точки зрения маржинальности, то средний возврат на активы Газпрома за последние 10 лет составляет всего 8%, в то время как у Яндекса – 20%.

Среди компаний, входящих в индекс S&P 500, самые высокие значения у предприятий технологической сферы. Лидером среди IT-компаний является Apple с показателем 30%.

Зачем рассчитывается маржинальность

Маржинальность — это очень наглядный показатель, который при надлежащем наблюдении покажет динамику бизнеса очень наглядно. Формула маржинальности продукта даёт понять, насколько эффективно проходят продажи того или иного товара. Как её анализировать?

Если маржинальность идёт вниз — это плохой знак, что-то не так

Нужно обратить пристальное внимание на процессы и понять, где кроется ошибка, пока бизнес не потерял много денег. Если маржинальность идёт вверх — ваша система хорошо отлажена, всё идёт по плану, продажи приносят результаты

Если маржинальность остаётся на одном уровне — всё в рабочем режиме.

Если вы только запускаете бизнес, для понимания работы процессов одного показателя маржинальности будет мало. Её также используют для расчёта того, сколько компании нужно заработать, чтобы уйти в ноль.

А ещё из этого показателя можно получить полезную информацию:

Что такое маржа

Кто-то скажет, что маржа – это и есть торговая наценка. Однако эти два понятия совершенно разные, и вот почему.

Торговая наценка – это дельта между ценой реализации и ценой закупки. К примеру, я купила вещь за 2 250 руб. (30 $ или 870 грн.), а продала ее за 3 750 руб. (50 $ или 1 450 грн.). Моя торговая наценка (или прибыль от операции) составит 1 500 руб. (20 $ или 580 грн.).

В бизнесе, будь то торговля, строительство или другая отрасль, понятие «себестоимость» включает в себя не только закупочную цену товаров (материалов, комплектующих и др.). К затратам относятся также сопутствующие расходы: аренда производственного помещения и офиса, зарплата сотрудников и налоговые отчисления, расходы на доставку, амортизация оборудования и многое другое.

Маржа – это отношение разницы между валовой прибылью к объему реализации. В торговле чаще всего используется процентная маржа.

Рассмотрим пример. Предприятие реализовало партию стройматериалов стоимостью 150 000 руб. (2 000 $ или 58 000 грн.). Эти материалы были закуплены на 82 500 руб. (1 100 $ или 31 900 грн.). Расходы на продажу, включая заработную плату, хранение и доставку составили 22 500 руб. (300 $ или 8 700 грн.). Рассчитаем сначала себестоимость, а затем маржу.

С=1100+300=105 000 руб. (1 400 $ или 40 600 грн.).

\

Что касается торговой наценки, то для этого примера она составит 45%:

\

Простыми словами, маржа – это показатель, рассчитываемый аналогично валовой прибыли в денежном или процентном отношении. Напомню, что существует 3 вида прибыли:

- Валовая, представляющая собой разницу между ценой реализации и себестоимостью.

- Операционная прибыль, для расчета которой используется показатель валовой прибыли с учетом начисленных и уплаченных процентов и других операционных доходов и расходов, в частности – курсовых разниц.

- Чистая прибыль – это операционная прибыль с учетом внереализационных доходов и расходов, т.е. операций, не относящихся прямо к основной деятельности. Сюда можно отнести реализацию имущества, различные бонусы и премии поставщиков, выплаты сотрудникам из чистой прибыли и др.

Но вернемся к марже. Мы выяснили, что маржа и валовая прибыль – это родственные понятия: маржинальность определяется удельным весом валовой прибыли в выручке от продаж.

Типы маржинальных товаров

Низкомаржинальные

Товар не считается маржинальным, если приносит низкую прибыль. Пример — сегмент продуктов первой необходимости:

- бытовая химия;

- бакалея;

- корма для домашних животных;

- детское питание.

В этой нише высокий спрос, большое количество конкурентов и низкая наценка: 10–20%. Ценообразование ограничено конкуренцией, поэтому поднять цены выше среднерыночного уровня не получится. Зато наименее маржинальные продукты быстро продаются и обеспечивают постоянную, хоть и небольшую, прибыль.

Среднемаржинальные

Это группа товаров второй необходимости, например:

- техника для дома;

- электроника;

- дорогие продукты питания — икра, алкоголь, десерты;

- стройматериалы.

Наценка может составлять до 50%. Продажи ниже, чем в низкомаржинальном сегменте, но спрос постоянный, а прибыль, как правило, более высокая.

Высокомаржинальные

Это продукты с большой прибылью, отпускная цена которых намного превышает себестоимость. Примеры:

- предметы роскоши: антиквариат, ювелирные изделия, часы, яхты, дорогие автомобили;

- одежда и косметика премиальных брендов;

- дорогая сезонная продукция: сноуборды, лодки, техника для дачи, шубы.

Продукция данных категорий является высокомаржинальной за счёт большой цены.

Чтобы увеличить прибыль, можно пойти и по другому пути: не повышать цену, а снижать себестоимость. Пример — продажа бижутерии. Производство украшений из дешёвого сырья не требует столь больших затрат, как создание ювелирных изделий. При этом можно вложиться в раскрутку собственного бренда и продавать бижутерию с большой наценкой в сегменте масс-маркета.

Как рассчитывается маржинальная прибыль

Рассматривать как рассчитывается маржинальный доход следует на практических примерах. Представьте себе небольшой цех, занимающийся производством трех основных продуктов – пластиковой тары объемом один, пять и десять литров. Для того чтобы определить уровень маржи, потребуется информация о переменных издержках и доходе от реализации одной единицы товара из каждой категории.

| Пластиковая тара | Выручка | Переменные затраты | Маржинальная прибыль | Коэффициент |

| 1 л | 15 р. | 7 р. | 8 р. | 53% |

| 5 л | 25 р. | 15 р. | 10 р. | 40% |

| 10 л | 40 р. | 27 р. | 13 р. | 33% |

Для того чтобы получить сведения о необходимом показателе, потребуется от прибыли вычесть переменные затраты. Для того чтобы получить коэффициент маржи, потребуется разделить полученное значение на сведения, представленные в столбце «выручка».

Маржинальный доход равен постоянным затратам в точке безубыточности

Основываясь на вышеприведенной таблице можно сделать вывод, что самый высокий маржинальный доход, приносит производство пластиковой тары объемом 10 литров

Важно обратить внимание, что прибыль с данного товара составляет всего 33 процента, в отличие от тары объемом 1 литр, которая приносит 53 процента дохода. Это означает, что при реализации продукции, тара объемом один литр принесет значительно больший доход в сравнении с остальными изделиями. В данном примере рассматривался удельный показатель, так как в расчетах использовалась одна единица товарной продукции

В данном примере рассматривался удельный показатель, так как в расчетах использовалась одна единица товарной продукции.

Далее мы предлагаем рассмотреть примеры расчетов, с учетом разных показателей объема продукции. Следует сделать акцент на то, что в рассматриваемом примере, увеличение производственной мощности привело к снижению переменных затрат. На практике такая ситуация встречается, когда при крупном заказе, поставщики предоставляют скидки оптовым покупателям.

| Пластиковая тара | Объем | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 000 | 15 000 р. | 7,00 р. | 7 000 р. | 8 000 р. | 53% |

| 1 л | 1 200 | 18 000 р. | 6, 50 р. | 7 800 р. | 10 200 р. | 57% |

В рассматриваемом примере маржинальная прибыль является результатом вычитания общих переменных затрат от суммы выручки. В этом случае, коэффициент маржинального дохода будет отличаться. Как показано в таблице, представленной выше, рост объема производственной мощности привел к росту прибыли предприятия и снижению переменных затрат на выпуск продукции.

Далее предлагаем рассмотреть пример, в котором предприятие имеет возможность заниматься выпуском только одного вида из двух товаров, в течение месяца. В первый месяц было выпущено полторы тысячи пластиковых бутылок объемом 1 литр. Во втором месяце была изготовлена партия из тысячи пластиковых бутылок объемом 5 литров. Нашей задачей является подсчет рентабельности производства различных товаров, на основе данных о переменных затратах и доходе с реализации продукции.

| Пластиковая тара | Объем | Цена реализации | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 500 | 15 | 22 500 р. | 7,00 р. | 10 500 р. | 12 000 р. | 53% |

| 5 л | 1 000 | 25 | 25 000 р. | 15,00 р. | 15 000 р. | 10 200 р. | 40% |

Согласно таблице, представленной выше, тара объемом пять литров приносит большую прибыль при учете меньшего объема произведенной продукции. Однако, тара объемом один литр имеет большую рентабельность. Для определения уровня рентабельности производства используется столбец с названием «коэффициент». Наличие подобных сведений позволяет выявить, какие товары имеют более высокую рентабельность, а соответственно приносят большую прибыль. Основываясь на всем вышесказанном, можно сделать вывод, что коэффициент маржинальной прибыли является долей дохода, полученного как маржа.

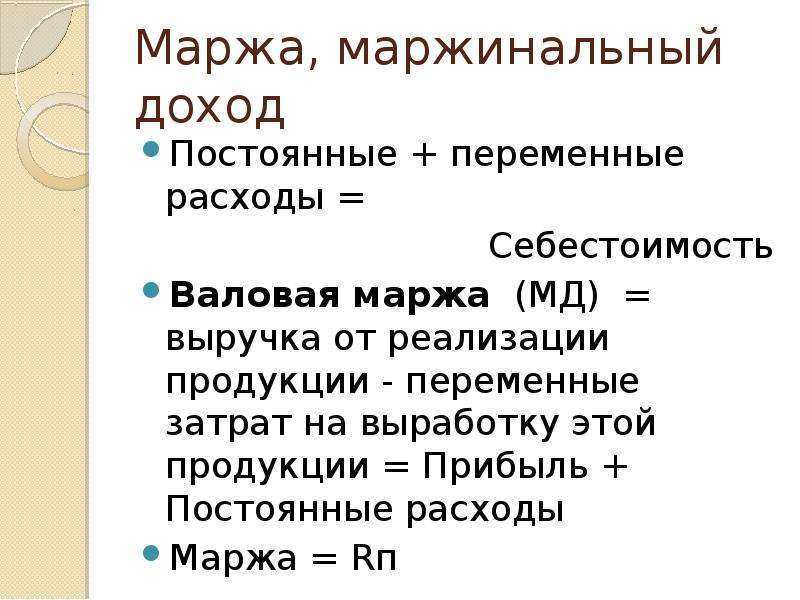

Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами

Виды маржи

Существует много разновидностей маржи, каждая из них имеет свой смысл. Рассмотрим максимум видов этого экономического показателя.

Виды

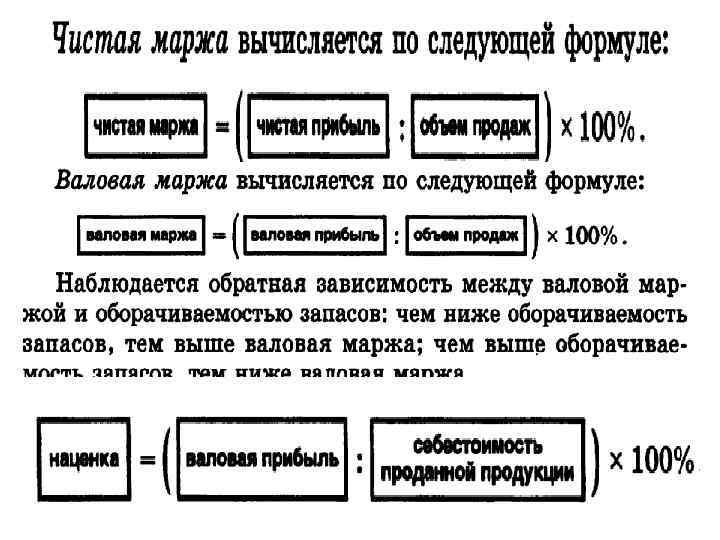

Валовая маржа или гросс маржа

Это разница между общим доходом компании и ее переменными расходами. Переменные расходы – это затраты на оплату сырья, комплектующих, энергоносителей, зарплату работникам.

Сама по себе валовая маржа не дает возможности оценить экономический успех фирмы, поскольку не учитывает постоянные расходы, не зависящие от качества товара.

Чистая маржа или маржа прибыли

Это отношение выручки фирмы к ее чистой прибыли. Зная чистую маржу, можно рассчитать потенциальный чистый доход с каждого вырученного рубля.

С помощью этого показателя можно наглядно сравнивать конкурентные организации из одной сферы. Чем более рационально используются ресурсы и деньги компании, тем большее значение чистой маржи она будет иметь.

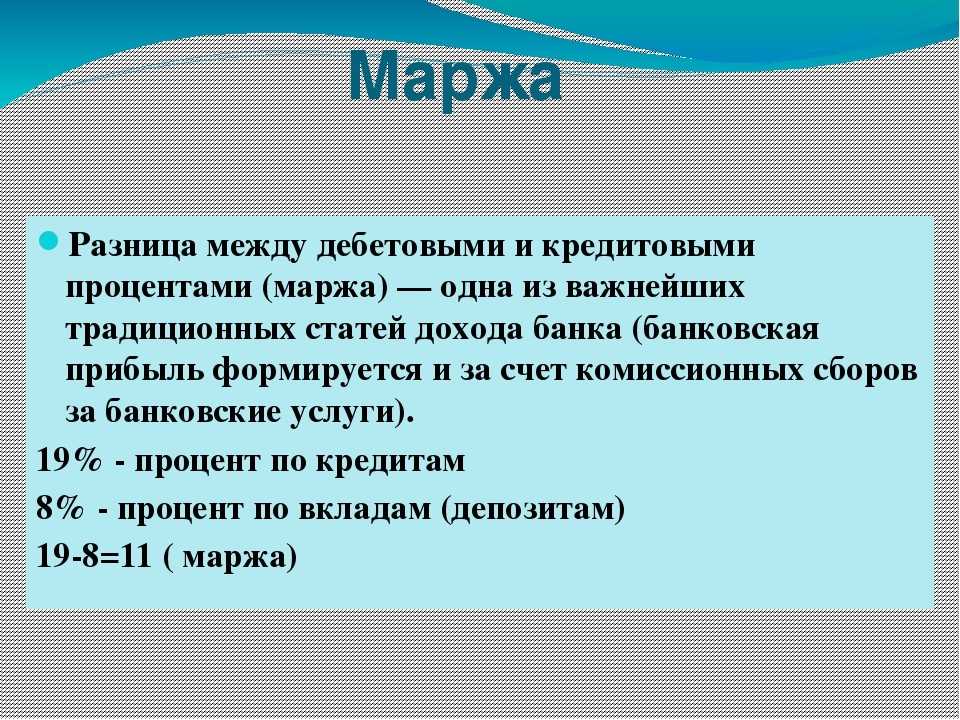

Банковская (чистая) процентная маржа

Соотношение размера вкладов и процентных ставок по кредитам. Если банк выдает кредиты в России, а принимает вклады за границей, банковскую процентную маржу составит разница между внутренней и иностранной кредитными ставками.

Такую маржу используют в финансовых структурах. По ней можно определить эффективность работы банков, которые получают большую часть прибыли именно с кредитов.

Банковская маржа

Представляет собой разницу между процентными ставками по депозиту и кредиту, активным и пассивным операциям или ставками по кредиту для отдельных кредиторов.

На банковскую маржу влияют:

- проценты по вкладам и выданным займам;

- сроки выдаваемых займов;

- сроки хранения депозитов.

Операционная маржа

Показатель отражает отношение операционной прибыли к общему доходу. Операционную маржу применяют, чтобы узнать соотношение выручки и расходов на себестоимость товара, включая сопутствующие издержки. Если значения высокие, это говорит о том, что компания работает эффективно.

Гарантийная маржа

Это минимальная денежная сумма на счету компании, которая позволяет ей начать заниматься основной деятельностью.

В банках к гарантийной марже может относиться разница между суммой кредита и залоговой стоимостью имущества кредитора. При этом финансовые организации часто искусственно занижают стоимость кредитного залога, чтобы при необходимости иметь возможность быстро компенсировать сумму кредита, которая осталась невыплаченной.

Кредитная маржа

Отражает разницу между размером кредита и оценочной стоимостью товара, для покупки которого выдан этот кредит. Эту маржу обычно рассчитывают кредитные организации при выдаче потребительских кредитов и займов компаниям.

Маржа платежеспособности

Показатель применяется преимущественно страховыми компаниями для оценки эффективности их работы. Маржа платежеспособности – это соотношение активов и обязательств страховой организации. Активами в данном случае выступают капитал компании и деньги, вырученные в ходе страховой деятельности. Обязательствами называют сумму всех действующих договоров страхования с клиентами.

Фронт-маржа

Это разница между себестоимостью товара и прибылью, полученной от его реализации. Данный показатель рассчитывают, когда нужно узнать, сколько прибыли принесет каждая продажа. В розничной торговле фронт-маржа составляет от 10 до 40% в зависимости от сферы. При этом небольшие магазины могут рассчитывать на показатель в пределах 20-28%, а супермаркеты на 30-35%.

Бэк-маржа

Это бонусы, которые торговая фирма получает от поставщиков. Они могут быть положительными и отрицательными. Например, в расчете бэк-маржи участвуют:

- начисления за реализацию продукции;

- взносы за участие в рекламе;

- штрафы за нарушение условий соглашения и т. п.

Свободная маржа

Это сумма средств, которые трейдер оставляет для торговли и не использует в качестве обеспечения сделок. Свободная маржа служит своего рода стоп-линией для трейдеров, по достижении которой следует продажа активов. Все деньги со счета для этого не нужны, достаточно 20-30% от нынешней стоимости. Остальные средства можно пускать на торги.

Вариационная маржа

Это доход, который получает трейдер в результате каждого изменения цены фьючерса на бирже. При положительном значении вариационной маржи трейдер получает прибыль, при отрицательном – торгует в убыток. Во втором случае деньги со счета списывает клиринговая компания.

Формула маржинальной прибыли у банков

Для контроля над успешностью функционирования банков рассчитывают прибыльность финансовых операций. В работе банков существует 4 вида показателя:

- Кредитную величину определяют как разницу суммы, указанной в кредитном соглашении и реально полученной клиентом.

- Гарантийная – это разница между залогом и кредитной суммой, выданной клиенту.

- Чистая %-ая форма – основной показатель деятельности банка. При подсчете величины учитываются все активы финансового учреждения. Величина рассчитывается по формуле:

В банковской терминологии маржа также означает кредит под залог. Банкиры различают простой кредит и маржинальный. В отличие от простого кредита, маржинальный больше стоимости залога. Первый – дается под залог, обеспечивающий сумму займа. Во втором случае сумма залога меньше размера кредита или финансовой сделки. Стандартная доля показателя 25% суммы кредита.

В банковской работе маржей называют разницу курса валют, % ставок, ценных бумаг. Смысл деятельности банка – получение прибыли от разницы в показателях. Чем выше величина, тем прибыльней банковские операции.

Определение понятий «маржа» и «прибыль»

Маржа – это величина, показывающая, сколько процентов составляет валовая прибыль в объеме выручки. В бизнесе маржа бывает двух видов:

- валовая, отражающая рентабельность предприятия;

- маржа прибыли – результат, рассчитанный с учетом всех доходов и затрат.

Маржа может исчисляться и в денежном выражении, но процентный показатель более информативен и используется чаще.

Прибыль – это финансовый результат экономической деятельности предприятия, определяемый путем вычитания всех расходов из суммы всех доходов. Прибыль бывает:

- валовая – разница между валовыми доходами и себестоимостью;

- операционная – прибыль по прочим операциям, не связанным с основной деятельностью компании. В частности, в расчете операционной прибыли участвуют банковские проценты, комиссии, доходы от реализации активов и др.;

- чистая – это результат, полученный после вычета всех затрат, а также налогов и сборов.

Для расчета валовой прибыли существует две методики. Между специалистами в области финансов нередки разногласия в части того, как правильно рассчитывать валовую прибыль. Обусловлены эти разногласия тем, что возникает путаница в классификации затрат при их разделении на прямые и косвенные.

Какие товары относятся к высокомаржинальным

Все бизнесмены хотят получать больше прибыли и продавать высокомаржинальные товары. Но стоит понимать: такая продукция продается намного реже, чем другая.

К высокомаржитальным относятся следующие товары:

- ювелирные изделия,

- сезонные товары,

- верхняя одежда и брендовые вещи.

Если рассчитать их маржу, то она составляет более 100%, однако такие товары покупаются не ежедневно. Поэтому доход с них можно получить большой, но чаще всего в определенные периоды времени.

Лучше всего продавать высокомаржинальные товары с другими видами. Например, кроме ювелирных изделий продавать обычную бижутерию. Если предприниматель занимается продажей велосипедов, то можно также продавать защиту и экипировку, а к зиме закупаться санками, коньками, сноубордами и лыжами.

В каких случаях государство может влиять на маржинальность

Государственный аппарат в России не вмешивается в рыночную экономику до тех пор, пока бизнес не является монополией. Если предприятие выросло до таких масштабов, что конкурентов по долям рынка или объему производства не осталось, в игру вступает антимонопольный комитет. Эта государственная структура создана для того, чтобы сдерживать пыл монополиста на рынке, где ему нет конкуренции.

Если монополия начинает повышать цены без веского основания, антимонопольный комитет может обратится в верховный суд. Ответственность за несоблюдение правил может быть следующей:

- Штраф, размер которого не ограничен. К примеру, в 2016-м году суд обязал корпорацию Google выплатить 500 млн. рублей штрафа за преднамеренное создание неблагоприятных условий для других игроков на монополизированном рынке мобильного программного обеспечения;

- Ограничение на деятельность в Российской Федерации;

- Запрет на повышение цены.

Если монополизированный рынок принадлежит одной — двум компаниям, маржинальность продукции и услуг на нем слабо связано с законами рыночной экономики. У потребителей нет другого выхода кроме использования товаров или услуг, предлагаемых монополистом. В качестве примера можно привести вышеупомянутый рынок мобильного программного обеспечение, 80% которого занимает Google со своей операционной системой “Android”.

Где используются данные показатели

Маржинальность показывает, сколько отдачи (процентов прибыли) получает компания от деятельности. Иными словами – насколько эффективен бизнес-процесс. Наценка лишь определяет размер валового дохода.

Как мы знаем, валовый доход должен покрывать постоянные и переменные издержки. Если увеличить наценку, а маржинальность при этом увеличивается медленно – это означает, что расходы съедают прибыль.

Маржинальный доход позволяет проанализировать переменные затраты. К примеру, для пошива 10 платьев нам потребуется 50 м ткани, 3 набора катушек ниток и 5 запасных игл для швейных машин. Все это мы закупаем на начальном этапе. Далее, для 20 платьев нужно уже 100 м ткани, т.е. растут переменные издержки. А вот нитки пока не понадобятся, т.к. мы их уже закупили. Аналогично с доставкой: к примеру, для транспортировки 5 холодильников мы заказываем одну машину, но и для 10 холодильников достаточно одного автомобиля. То есть, сказать, что переменные затраты растут пропорционально выручке, нельзя. Для этого и считается маржинальный доход.

При расчете торговой наценки следует ориентироваться, во-первых, на спрос: согласитесь, мало кто купит буханку хлеба за 375 руб. (5 $ или 145 грн.). А при цене в 38 руб. (0,50 $ или 15 грн.) мы получим убыток, т.к. не окупятся затраты на муку, добавки и заработную плату. С одной стороны, следует посчитать предстоящие расходы, с другой – проанализировать цены конкурентов.

Вывод

Маржа – важнейший показатель, позволяющий определить эффективность работы компании, выявить системные ошибки, приводящие к понижению уровня прибыли. Как правило, повышение уровня маржинальности свидетельствует о том, что компания движется в верном направлении, обеспечивая постоянный приток денежных средств. Используйте простые расчёты показателя маржи в своей деятельности, и вы сможете оптимизировать расходы и увеличить прибыль компании.

«Как вы считаете, является ли маржа важным показателем деятельности компании? Возможно, игнорирование простой формулы приводит многих неопытных предпринимателей к ряду системных ошибок и пора это исправлять?».