Что такое управление затратами

Управление издержками — это постоянный процесс комплексного воздействия на расходы компании, направленный на достижение их оптимального уровня, структуры и динамики. Они возникают у всех предприятий в процессе производства и сбыта продукции и оказывают влияние на прибыль. Однако их снижение не всегда ведет к повышению доходов — иногда необоснованная экономия влечет за собой обратный результат.

Именно поэтому возникает необходимость в системе управления затратами производства, благодаря которой их можно оптимизировать, обеспечить рациональное использование и потребление имеющихся ресурсов.

Этой системе присущи следующие функции:

- составление прогнозов, планирование трат и определяющих их факторов;

- контроль деятельности и координация процессов;

- регулирование расходов при существенном изменении каких-либо условий;

- анализ расходов и определяющих их факторов, учет и контроль, а также оценка функционирования системы управления затратами.

Главная цель управления затратами на предприятии — рост прибыли. Для этого необходимо повышать их эффективность, используя несколько моделей:

- Избавление от непроизводительных потерь. Основная экономия обусловлена сокращением постоянных расходов, при этом увеличивается рентабельность предприятия.

- Интенсификация. Предполагает существенный рост прибыли за счет контролируемого увеличения издержек.

- Фиксация. Стратегия, при которой доходы предприятия увеличиваются при неизменной величине расходов.

При планировании расходов предприятие получает возможность определить показатели, влияющие на эффективность деятельности:

- ассортимент выпускаемой продукции, который приносит наибольшую прибыль;

- оптимальный объем выпуска;

- себестоимость изготавливаемых изделий по каждой номенклатурной позиции;

- принятие решений по ценообразованию и отпускная цена на продукцию;

- минимальный и максимальный размер скидок с учетом объема заказа;

- ресурсы, которые есть в данный момент, и понадобятся в ближайшее время;

- рентабельность — эффективность использования трудовых, финансовых и материальных ресурсов.

Автоматизация планирования как способ сокращения затрат

Рост непроизводственных расходов часто является следствием неэффективного управления, свидетельствующего о недостатках в работе компании. Для улучшения бизнес-процессов предприятия внедряют современные системы автоматизации. В частности, система Adeptik APS позволяет существенно сократить непроизводственные затраты, связанные с процессом планирования производства.

Задача производственного планирования сама по себе является сложной и требует выделения отдельного специалиста или целого подразделения в зависимости от масштабов производственной деятельности, а также вовлечения руководства и персонала смежных отделов.

Для создания плана должно быть использовано большое количество вводных данных, на поиск, сбор, обработку и согласование которых специалисту отдела необходимо потратить большое количество рабочего времени. Особенно актуальна эта проблема для предприятий, номенклатура которых насчитывает десятки и сотни позиций.

При использовании ручного метода формирования производственного плана, появляются значительные риски, связанные с человеческим фактором. Если на стадии согласования допущенные специалистом ошибки не будут выявлены, то они негативно отразятся на всем производственном процессе.

Использование системы Adeptik APS существенно сокращает сроки планирования и количество сотрудников, задействованных в составлении планов. Благодаря использованию алгоритмов современной математики расчеты занимают не дни и недели, а в среднем – 20-40 минут. Соответственно, снижаются непроизводственные расходы на содержание персонала планового отдела и потери рабочего времени.

При этом, качество планирования повышается за счет отсутствия ошибок и появления широких возможностей по оптимизации и повышению эффективности производственных процессов.

Кроме снижения непроизводственных затрат, предприятие получает возможность уменьшать производственные издержки, связанные с хранением избыточных запасов, нерациональным использованием ресурсов, а также непроизводительные потери, обусловленные простоями, большим количеством брака, санкциями за несвоевременную поставку готовой продукции и т.д.

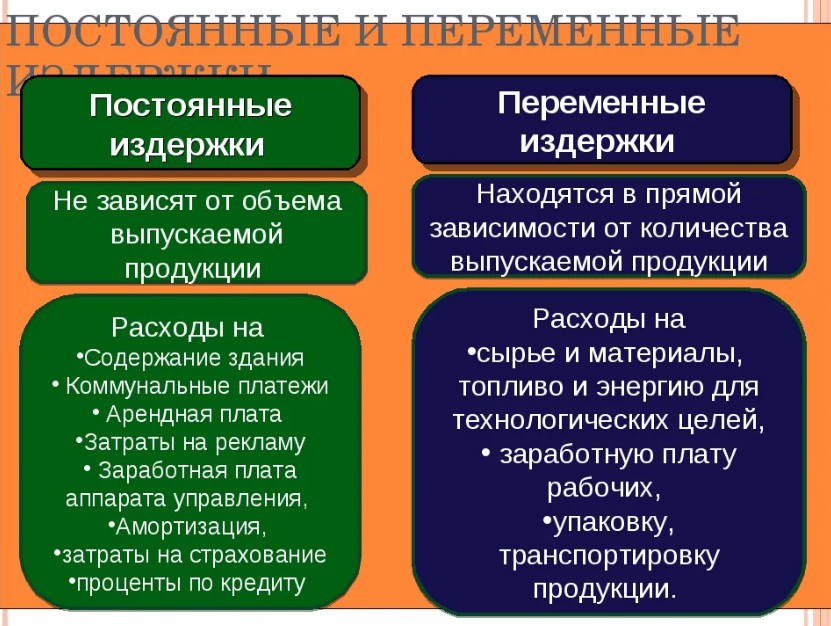

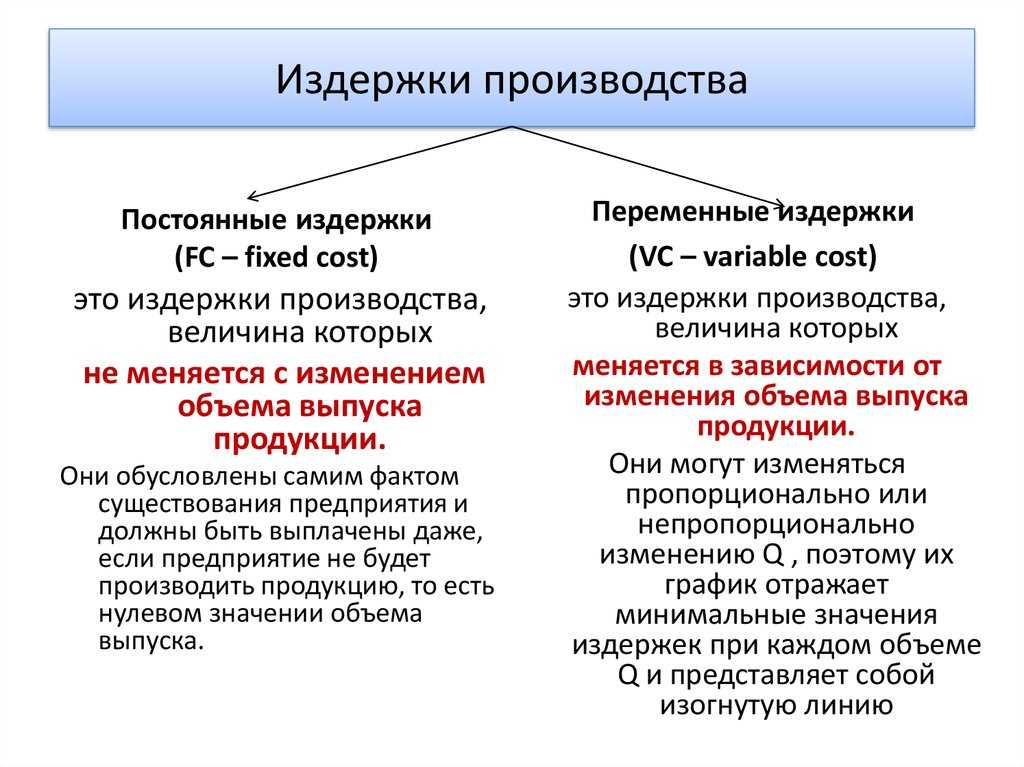

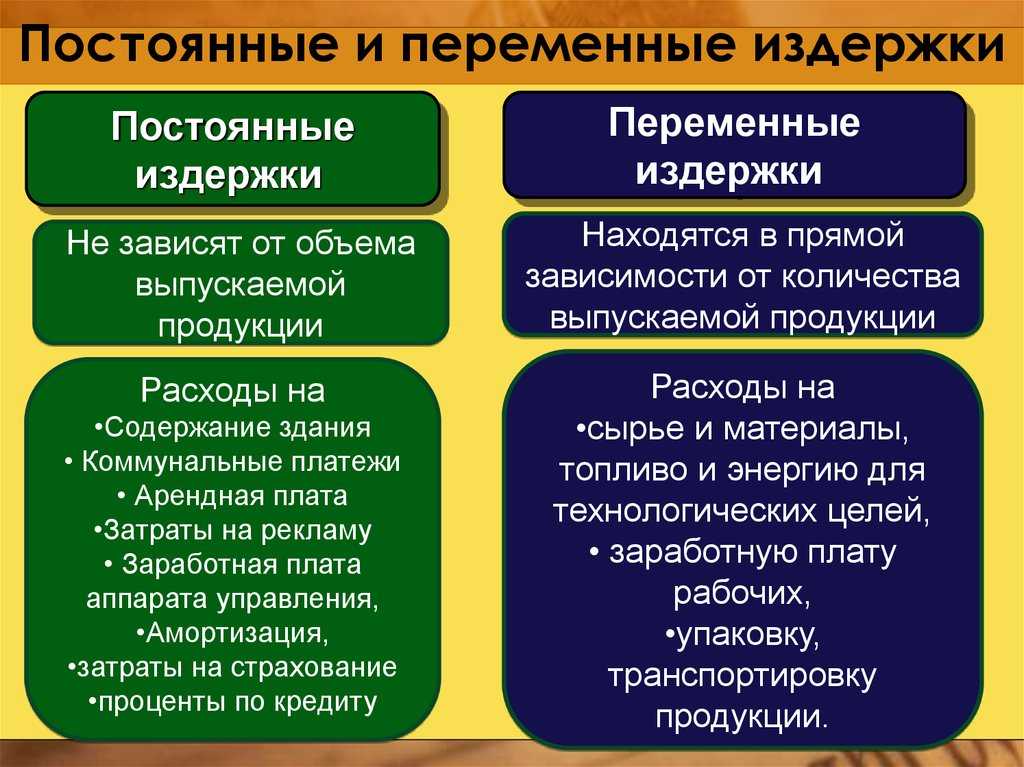

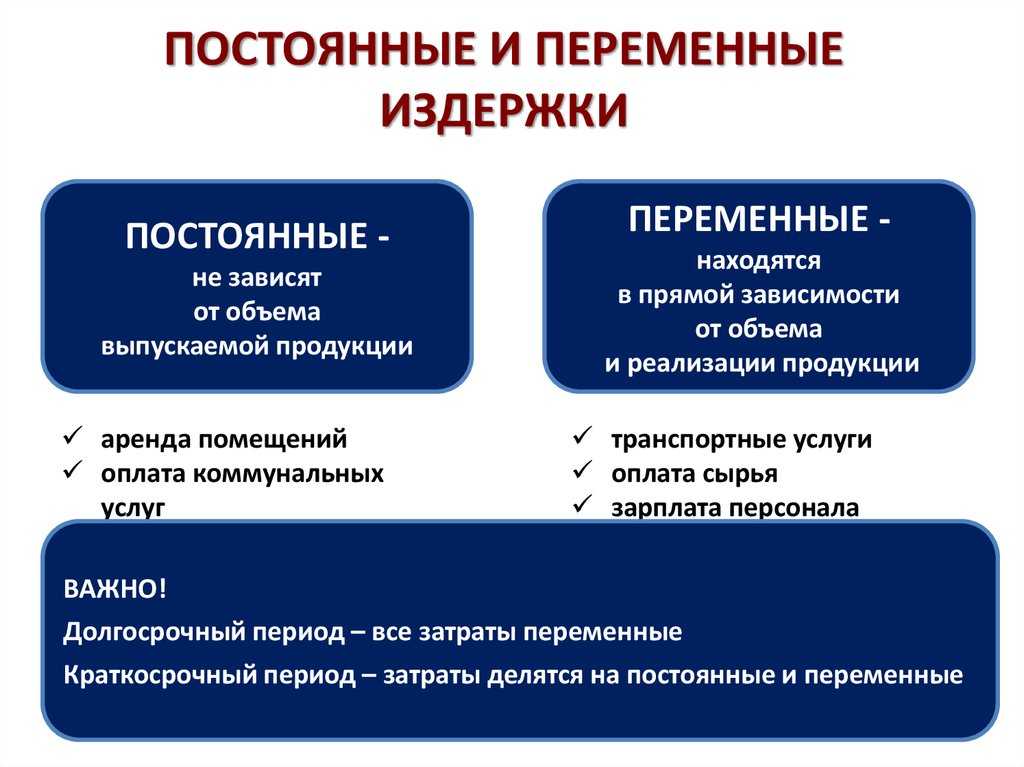

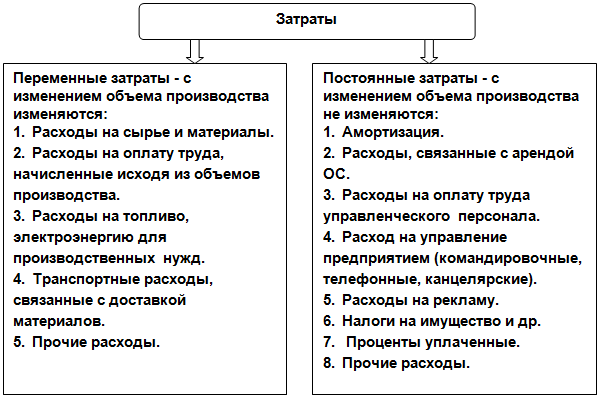

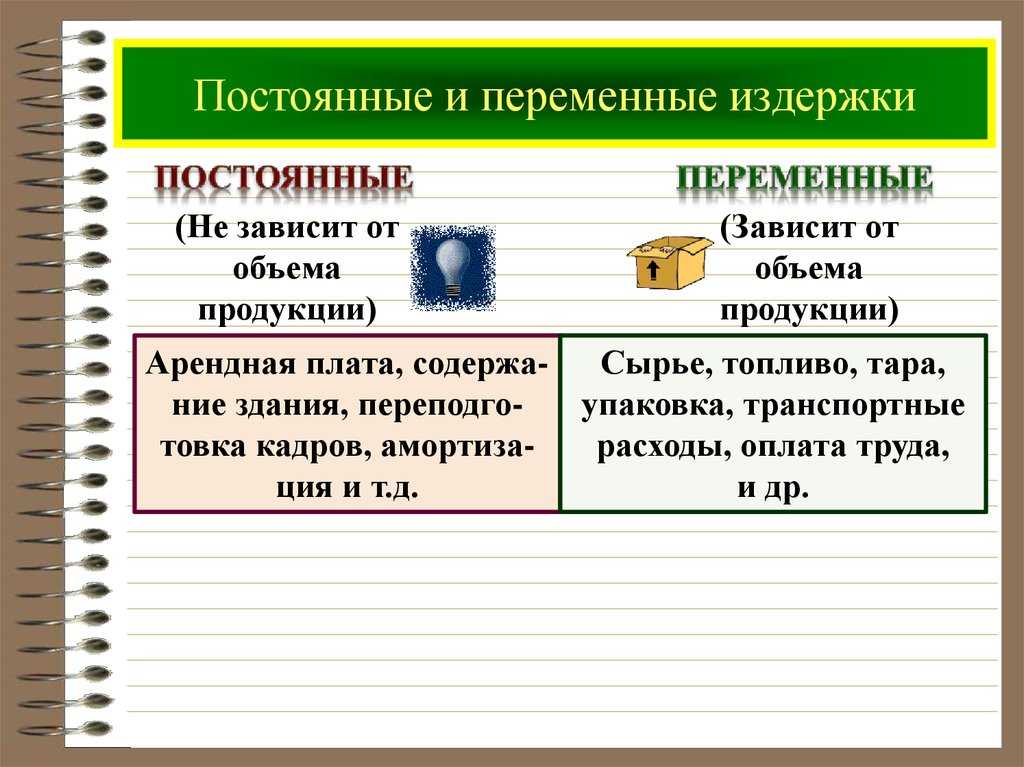

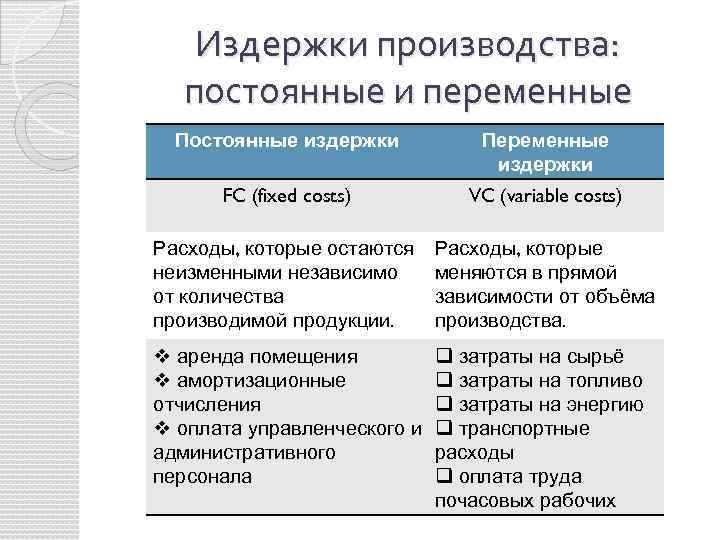

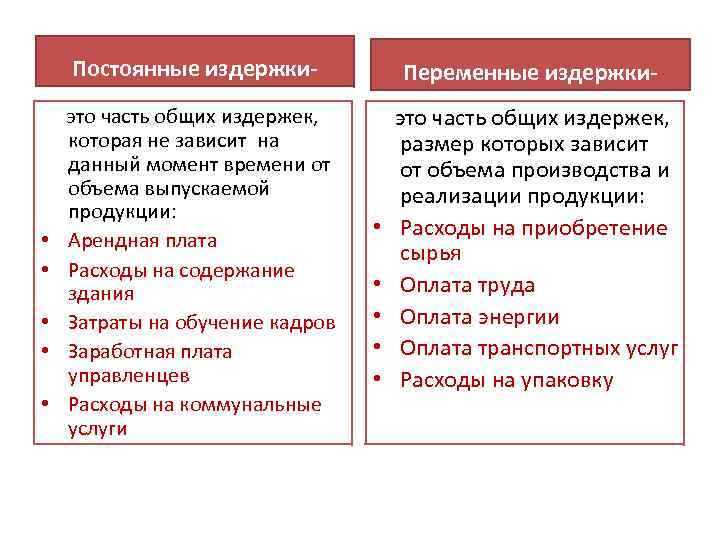

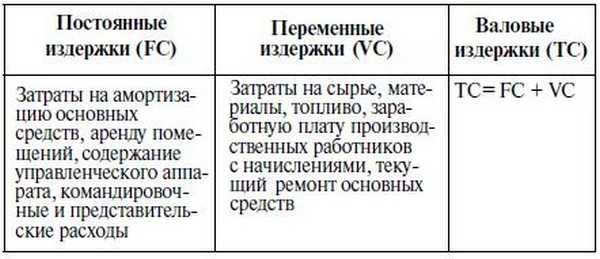

Постоянные и переменные издержки

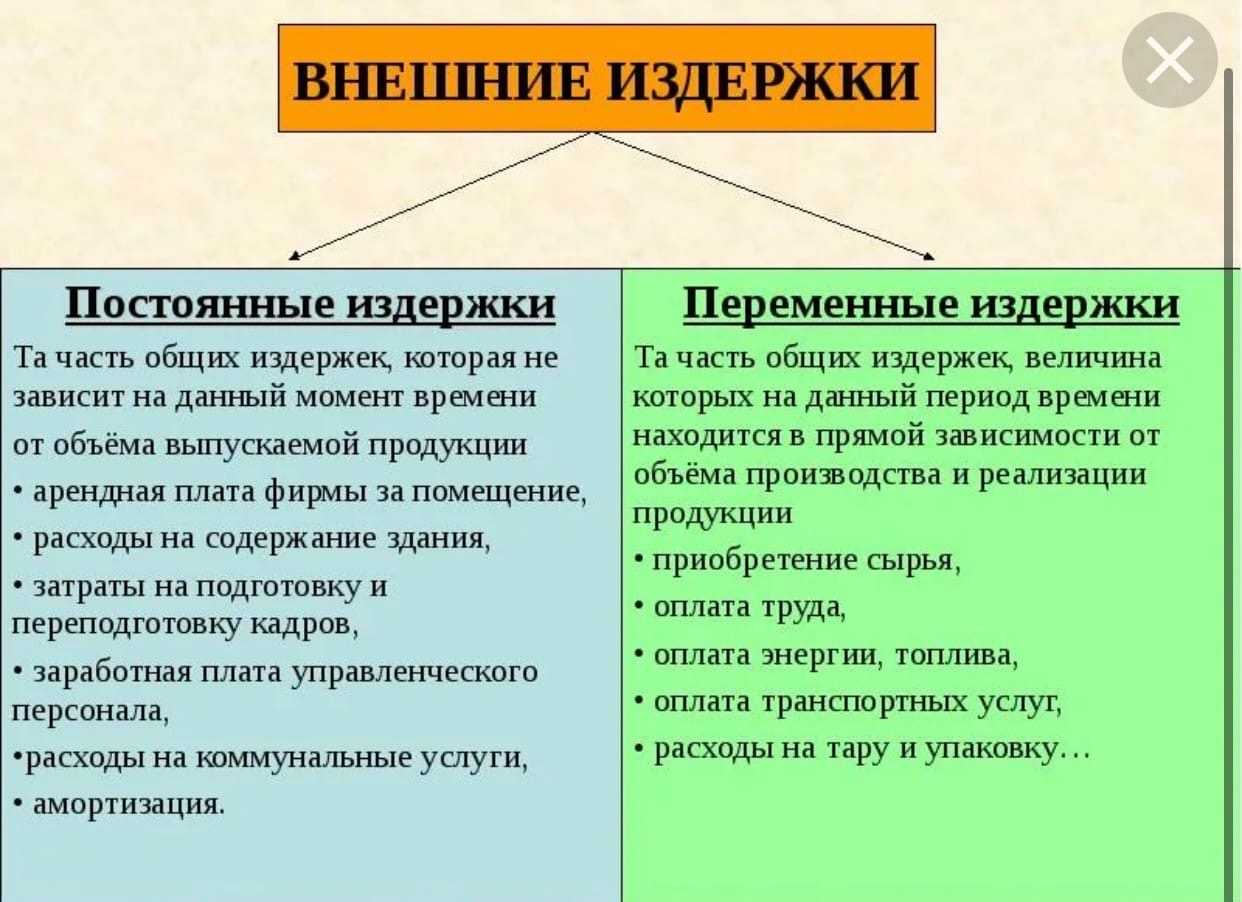

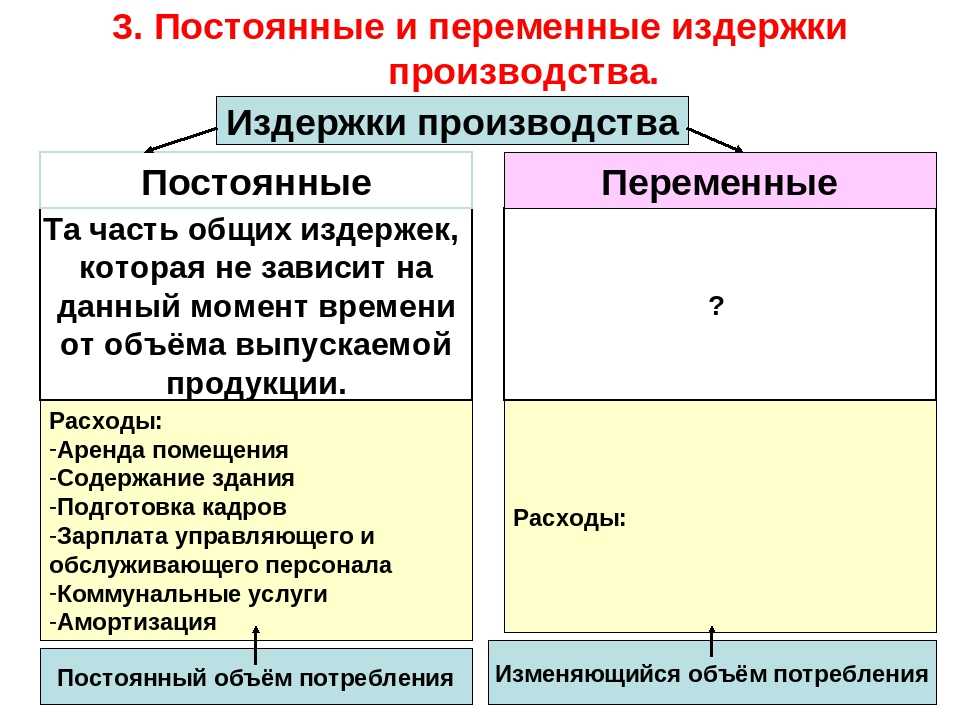

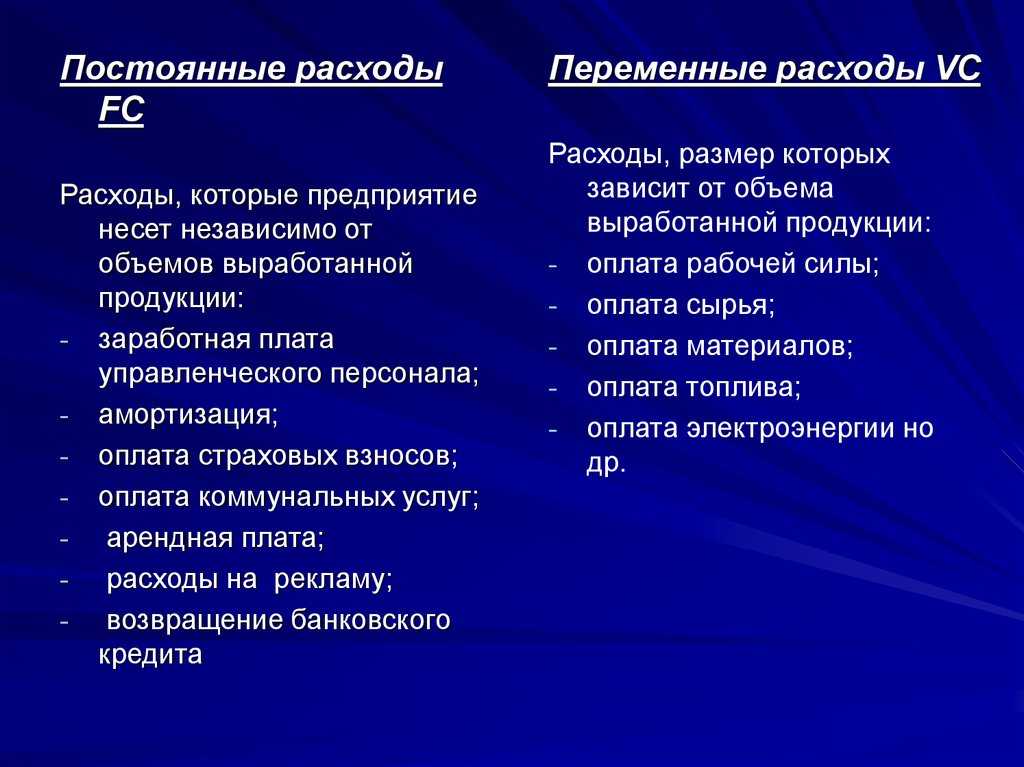

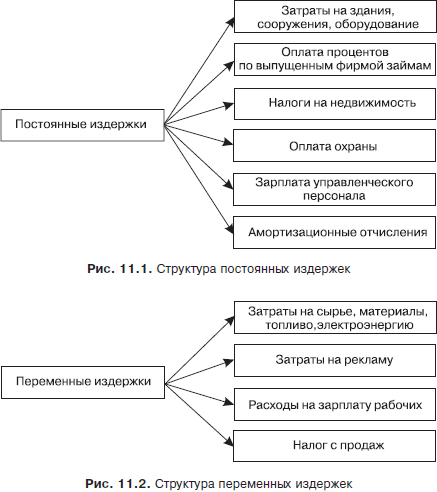

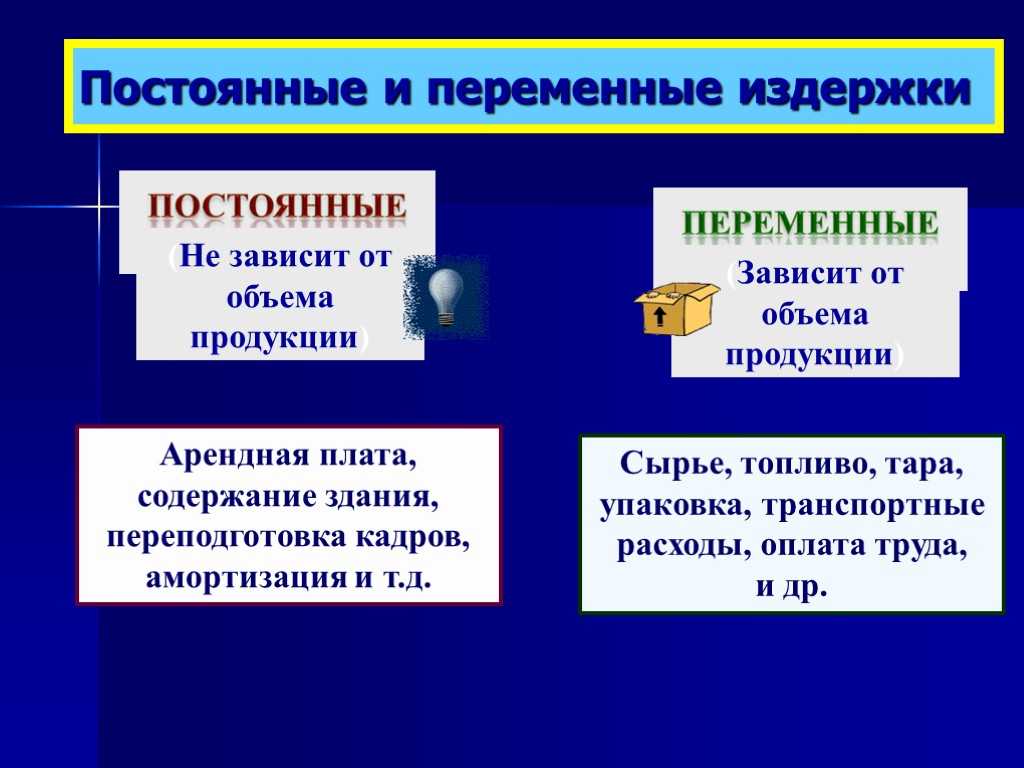

На протяжении краткосрочного времени одна часть ресурсов будет неизменной, а другая – корректируется с целью уменьшения или увеличения совокупного выпуска. Траты краткосрочного периода могут быть постоянными и переменными. Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров. Это издержки постоянных факторов изготовления продукции. Они включают в себя следующие затраты:

- Плату по процентам, начисленным в рамках кредитования в банковском учреждении.

- Начисления по амортизации.

- Плату по процентам облигаций.

- Оклад руководителя предприятия.

- Оплату аренды помещения и оборудования.

- Страховые начисления.

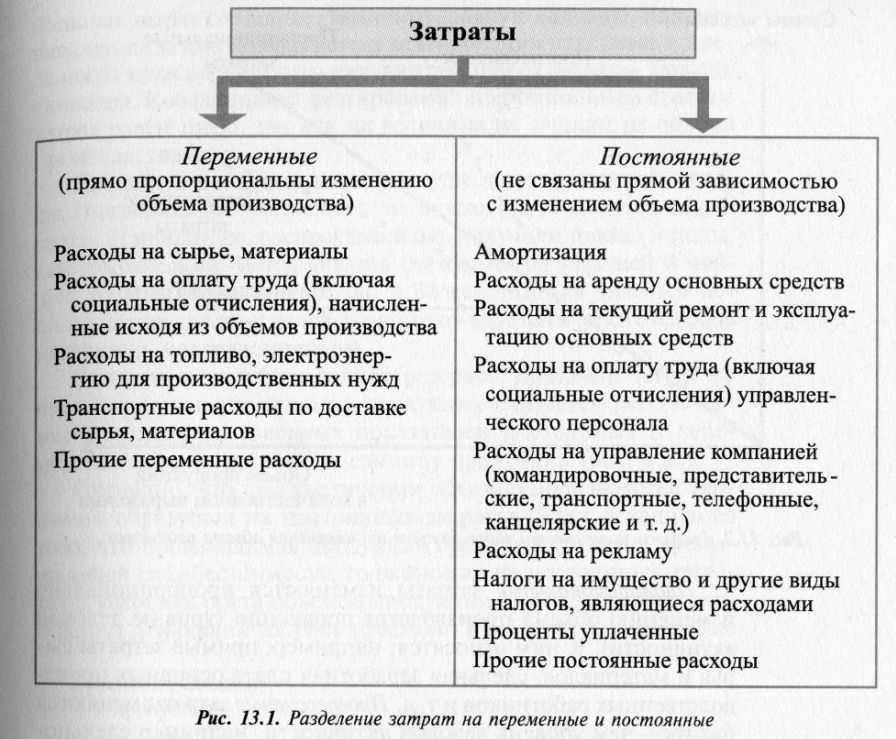

Переменные издержки – это траты, находящиеся в зависимости от объема производимого товара. Считаются издержками переменных факторов. Включают в себя следующие затраты:

- Зарплату сотрудникам.

- Расходы на транспорт.

- Траты на электричество, нужное для обеспечения функционирования предприятия.

- Затраты на сырье и материалы.

Рекомендуется отслеживать динамику переменных издержек, так как они отображают эффективность работы предприятия. К примеру, при увеличении оптимальных масштабов деятельности компании повышаются транспортные издержки. Требуется нанимать больше перевозчиков для возросшего количества продукции. Сырье необходимо оперативно переправлять на штаб. Все это увеличивает расходы на транспорт, что моментально сказывается на показателе переменных издержек.

Постоянные и переменные затраты

Различие между переменными и постоянными затратами связано с объемом производства. Постоянные характерны тем, что от изменений величины произведенной продукции практически не зависят.

Как составить БДР на основе постоянных и переменных затрат?

Вот некоторые примеры постоянных затрат:

- оплата труда дирекции, иных сотрудников аппарата управления фирмой;

- расходы на связь, интернет;

- амортизационные расходы;

- аренда помещения.

Каков состав переменных расходов на 1 км и постоянных на 1 час при определении себестоимости транспортной продукции методом прямого счета?

Понятно, что полностью неизменными не могут быть и эти расходы – время от времени повышается заработная плата управленцев, могут измениться цены по договорам аренды, оказания услуг связи. Косвенно наращивание объема производства может вылиться и в увеличение таких затрат. К примеру, более интенсивный производственный процесс ведет к увеличению расходов на интернет, поездки для переговоров с клиентами о заключении контрактов. Тем не менее в силу достаточно слабой связи фактора изменения объема производства и изменения этого вида затрат при планировании их относят к постоянным.

Переменные, напротив, зависят от объема производства значительно. Их размер меняется пропорционально объему выпуска продукции – товаров, работ, услуг. Характерный пример – расход сырья и материалов. Для производства большего числа единиц продукции требуется большее количество этого ресурса, значит, затраты будут меняться.

К переменным затратам относят также заработную плату производственного персонала, расходы электрической и других видов энергии на отопление, освещение производственных помещений, расход полуфабрикатов в производстве и пр.

Переменные затраты включаются в стоимость единицы продукции в виде постоянной расчетной величины. Увеличение или уменьшение расходов достигается изменением физического объема выпуска продукции.

Кстати говоря! Если производство прекращается, переменные издержки стремятся к нулю. Это один из важнейших признаков их.

Виды и примеры издержек

Затраты компании влияют на стоимость производственного процесса и формируют конечную стоимость продукта. Правильная оценка издержек помогает производителю принимать оперативные управленческие решения и влиять на конечную прибыль. Их классификация и распределение будут зависеть от специфики ведения бизнеса. Существует несколько типов разделения издержек — на переменные и постоянные, прямые и косвенные, производственные и непроизводственные, и т.д. Кратко рассмотрим каждый тип классификации.

Переменные и постоянные

Самая распространённая классификация затрат. Они распределяются по отношению к объёму производства. Переменные издержки меняются вместе с количеством произведённой продукции, а постоянные вообще не зависят от их объёма.

Переменные издержки растут вместе с выпуском продукции. Есть три типа переменных издержек:

- пропорциональные — растут и уменьшаются чётко вместо с объёмом производства продукции. Например, увеличение мощности производства на 10% даёт роста потребления сырья на те же 10%;

- дегрессивные — растут ниже объёма производства. К примеру, затраты на ремонт и обслуживание оборудования;

- прогрессивные — увеличиваются быстрее, чем выпускается продукция.

К переменным издержкам относятся расходы на:

- оплату сырья и материалов;

- покупку товаров в целях перепродажи;

- доставку произведённого товара;

- оплату электроэнергии, топлива и пр.

Постоянные издержки полностью противоположны переменным. Они не связаны с объёмом выпуска. В случае, если у компании нет доходов, издержки будут возникать. Примеры постоянных издержек:

- арендные платежи;

- заработная плата офисных работников;

- коммунальные расходы;

- управленческие расходы, охрана и пр.

Что такое средние издержки производства

Определение

Издержки — комбинация из стоимостных и физических ресурсов, потраченных на изготовление какой-либо продукции.

Определение

Средними называют валовые издержки, связанные с выпуском единицы продукта.

Важно понимать, что по затратам такого рода сложно судить, изменяются ли общие издержки в случае выпуска еще одной единицы продукта. Если средние издержки при выпуске 7 единиц продукта равны R, то их увеличение при производстве 8 единиц продукта совершенно не обязательно

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Средние издержки — это то, что определяет себестоимость единицы производства. В рыночной экономике на них, как правило, базируется ценообразование.

Примечание

Цена на товар представляет собой комбинацию: средние затраты + прибыль.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Как найти предельные издержки

Прирост переменных издержек, связанный с выпуском дополнительных единиц продукции, то есть отношение прироста затрат к ими же вызванному приросту произведенной продукции в показателях отражает величину переменных издержек. Чтобы знать, как как рассчитать предельные издержки, можно воспользоваться следующей формулы:

ПЗ = ППИ / ПОП, где

ПЗ — предельные издержки;

ППИ — прирост переменных затрат;

ПОП — прирост объемов производства.

К примеру, если объем продаж увеличился на тысячу единиц товара, а расходы компании возросли на восемь тысяч рублей, тогда предельные издержки составят:

8000 / 1000 = 8 рублей, что означает, что каждая дополнительная товарная единица обходится предприятию дополнительно в восемь рублей.

Особенности издержек

Предположим, что руководитель предприятия озабочен низким уровнем дохода

Первая статья, на которую ему стоит обратить внимание – это издержки. Рассмотрим их подробнее

Определение 1

Производственные издержки – довольно сложная экономическая категория. Издержки представляют собой различные затраты, которое несет предприятие в процессе производства.

Производители в процессе осуществления производственной деятельности стремятся к сокращению издержек. Если объем издержек позволяет, то производитель может вывести товар на массовый рынок.

Выход на массовый рынок обеспечит оборот.

Определение 2

Издержки производственного процесса – это полный комплекс производственных затрат, рассматриваемый в одном цикле, произведенный на единицу товара

Предположим, что предприятие занимается изготовлением садового инвентаря. Производственными издержками будут все затраты предприятия на изготовление одной единицы готового товара. В издержки входят не только основной и сопутствующий материалы, но и труд работников от первого цикла до заключительного.

Как отображать затраты компании в управленческом учете

В случае упрощенного учета нет необходимости различать постоянные и переменные траты, потому что согласно закону №402-ФЗ «О бухгалтерском учете» это разделение обязательно только в бухгалтерских книгах.

Поэтому налогоплательщики обязаны ознакомиться с нормативными актами, чтобы правильно распознать, какие издержки относятся к подлежащим вычету из налогооблагаемой базы.

В случае упрощенного учета, ведения только книги доходов и расходов необходимо внести данные в поля:

- закупочные сделки;

- вознаграждение в денежной и натуральной форме;

- прочее.

Траты, не подлежащие вычету из налогооблагаемой базы, в бухгалтерском учете не фиксируются.

Пример книги доходов и расходов.

Пример книги доходов и расходов.

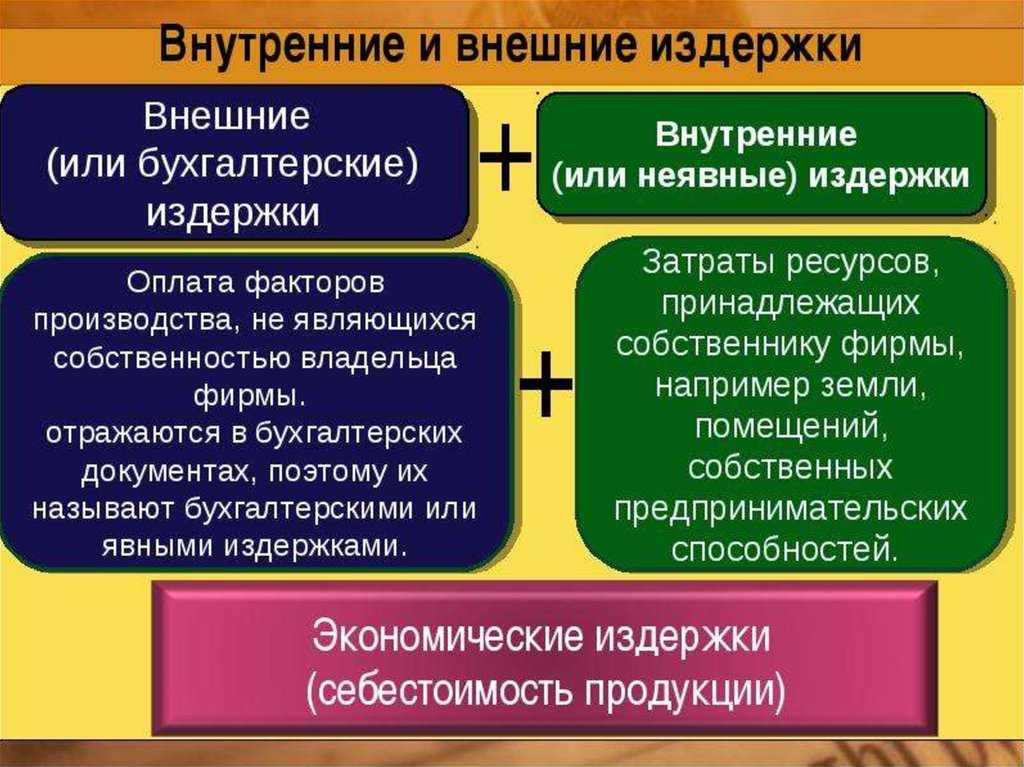

Сущность издержек

В экономике издержки представляют собой потери, вынужденно понесенные производителями (предпринимателями, фирмами) в процессе ведения соответствующей хозяйственной деятельности.

Издержками могут быть:

- Денежные и временные затраты в процессе организации производства и покупки ресурсов,

- Потеря части дохода (продукции) в результате упущенных возможностей;

- Затраты в процессе сбора информации, заключения договоров, товарного продвижения, сохранения продукции и др.

Производственные издержки любой продукции можно представить в виде системы стоимостных и физических ресурсов, которые расходуются при ее изготовлении. Выразив ценность данных ресурсов в денежной форме, получается стоимостное выражение затрат при производстве соответствующей продукции.

Замечание 1

Издержки производства находятся в зависимости от возможности изменения в количестве данных ресурсов. Есть виды затрат, которые подлежат быстрому изменению, для изменения других нужно определенное количество времени.

Что такое издержки

Издержки – это совокупные затраты предприятия, выражаемые в денежной форме и обусловленные расходованием разных видов экономических ресурсов в ходе изготовления и обращения выпускаемой продукции.

Издержки

Простыми словами, издержками производства называют все расходы, траты.

Разберем пример

Столярная мастерская выпускает готовые изделия из дерева. При этом фирма закупает древесину, фурнитуру, краску, платит зарплату столяру и уборщице, оплачивает электроэнергию, доставку изделий клиентам и маркетинг. Также на городском сайте регулярно размещается мастерской. Все это и есть вмененные издержки производства, которые составляют себестоимость продукта и равны ей.

В микроэкономике издержки рассматривают с учетом фактора времени. Их два:

- Краткосрочный период (короткий) – промежуток времени, в течение которого отмечаются и постоянные, и переменные факторы производства. В краткосрочном периоде компания может изменять только уровень загрузки производственных мощностей за счет вариации количества используемого сырья, длительности рабочего времени и т. д., в то время как количество эксплуатируемых машин, величина зданий, число фирм в отрасли остается прежним (постоянным).

- Долгосрочный период (длительный) – промежуток времени, в котором все производственные факторы переменные. Компания может изменять свой масштаб, число используемого оборудования, а в отрасли могут появляться новые фирмы.

Примеры переменных затрат

Согласно международным стандартам фин.отчетности все переменные расходы компании делятся на прямые и косвенные.

На косвенные переменные затраты оказывает воздействие изменение производственных объемов. Но из-за особенностей технологии производства прямо отнести их на стоимость изготавливаемого изделия не представляется возможным.

В то же время переменные прямые издержки как раз прямо относятся на себестоимость определенного вида продукта. Источником сведений по ним являются регистры бухгалтерского учета.

В качестве примера прямых переменных затрат можно привести следующие статьи:

- Трудовое вознаграждение работников, занимающихся изготовлением тех или иных видов товаров (с обязательными отчислениями в фонды с их ФОТ);

- Материальные и сырьевые ресурсы, комплектующие;

- Топливо и энергетические ресурсы, необходимые для работы механизмов и станков, на которых производится конкретная продукция.

К косвенным же переменным затратам можно отнести такие издержки, как:

- Оплата материальных ресурсов, используемых в комплексных производственных процессах;

- Финансирование инновационных разработок;

- Оплата деловых командировок сотрудников и т.д.

Что такое издержки

Вне зависимости от сферы деятельности, бизнес всегда требует затрат. Они могут быть как единовременными (например, инвестиции для закупки оборудования), так и регулярными (зарплата работников, содержание офиса, закупка сырья). Хозяйственная деятельность постоянно связана с потреблением различных видов ресурсов, амортизацией техники, оборудования, недвижимости.

После того как процесс производства запущен, должен пройти весь цикл, чтобы деятельность могла начать окупаться. Иными словами, вся выручка, полученная в определённом периоде, должна покрыть расходы, возникающие в процессе производства и реализации продукции.

Есть два ключевых момента, которые нужно учитывать при руководстве предприятием:

- работа компании всегда непрерывна — циклы производства сменяют друг друга. Это может происходить плавно или рывками;

- хозяйственная деятельность должна приносить доход. Выйти в плюс не всегда получается, особенно в начале своей деятельности. Нужно стремиться к регулярному превышению ежемесячных доходов над расходами.

Затраты — это стоимостное выражение ресурсов, использованных на производство продукции или оказание услуг за определённый период времени. Издержки — это стоимость ресурсов, приобретённых для производства и реализации товаров или услуг.

Оба стоимостных показателя основаны и зависят от действия двух постулатов:

- ресурсы всегда ограничены — как материальные (сырьё, полуфабрикаты), так и нематериальные (время, труд);

- нельзя использовать один и тот же ресурс дважды: если ткань потрачена на производство мебели, нет возможности применить её же для пошива платья.

Формула общих издержек производства

Определение 3

Общие издержки производства = постоянные издержки + переменные издержки.

Надо отметить, что общие издержки исчисляются в определенный период времени, например, за год, месяц, квартал, полугодие или даже ежедневно.

Таким образом, предприятию необходимо знать и постоянно контролировать общие издержки производства. Это необходимо для осуществления и реализации контроля и процесса планирования на предприятии. Зная, какое количество затрат было за предыдущий период (например, за прошлый отчетный год) фирма может вполне строить график планирования на текущий или будущий год, основываясь на данных прошлого периода.

Единственное, при планирование общих затрат, надо учитывать такие факторы воздействия внешней среды как: инфляция, рост налогового бремени, кризис и т.д. С помощью учета данных факторов планируемые общие издержки, их показатели, будут более реалистичны и правдоподобны.

Пример расчета

Разберем расчет переменных расходов на примере.

Компания за месяц изготовила 100 брюк. Цена продажи составит 2 500 рублей. Общая сумма расходов составила 200 тыс. рублей. Из них:

- постоянные (аренда помещения, зарплата административному персоналу) – 80 тыс. рублей;

- сырье – 90 тыс. рублей;

- электроэнергия – 5 тыс. рублей;

- премия за перевыполнение плана – 25 тыс. рублей.

Сумма переменных затрат составила:

Переменные издержки = 90 000 + 5 000 + 25 000 = 120 000 рублей

Если использовать вторую формулу, то их же можно посчитать так:

Переменные издержки = 200 000 – 80 000 = 120 000 рублей.

Поскольку по условиям известен объем производства, можно посчитать и средние переменные затраты:

Средние переменные издержки = 120 000 / 10 000 = 1 200 рублей

Таким образом, общая сумма переменных издержек фирмы составляет 120 тысяч рублей, а на одну единицу продукции уходит 1,2 тысячи.

Калькуляция себестоимости

Несмотря на отражение экономических показателей производства, смета дает информации о себестоимости товара, который входит в конкретную категорию, а также не показывает, где именно образуются лишние затраты. Для расчета денежных затрат на выпуск изделия и поиска путей снижения его себестоимости из собственных резервов проводится калькуляция. Это решение, которое включает все расходы по всем статьям, позволяет объединить издержки по принципу их места и назначения.

Виды калькуляции

Оценивать себестоимость посредством калькуляции можно по-всякому. Выделяют несколько ее видов в зависимости от назначения и времени составления:

- плановая;

- фактическая;

- сметная;

- нормативная.

В данной теме рассмотрим, когда актуален каждый вид.

Плановая

Составляется на основании прогнозируемых расходов на топливо, сырье, трудовые, энергетические ресурсы и производственное обслуживание. Плановая калькуляция требуется, когда нужно рассчитать среднюю себестоимость на заданный (плановый) период, например, квартал или год.

Фактическая

Для этого вида калькуляции нужны данные из бухгалтерской отчетности, а также сведенья о реальных расходах на услуги или выпуск товаров.

Сметная

Разновидность плановой калькуляции. Составляется на договорную работу или разовое производство. Помогает подсчитать стоимость и правильно провести расчетные операции с контрагентами.

Нормативная

Учитывает данные о нормах затрат на выпуск готового продукта. При этом в первых числах каждого месяца нормы могут меняться. Ежедневные изменения фиксируются. Главная задача нормативной калькуляции – постоянный контроль разницы между нормой, принятой на предприятии, и реальными издержками.

Методы калькулирования себестоимости

В финансовой практике применяют 4 основных метода калькулирования себестоимости: позаказный, попередельный, попроцессный и директ-костинг. Каждый из них предполагает свой способ распределения затрат, что определяется спецификой бизнеса.

Директ-костинг

Этот вариант предполагает, что на производство продукта относятся все расходы, кроме ОХР, т. е. прямые затраты. Так, счет закрывается на 90%.

Позаказный метод

Актуален для малого бизнеса с ограниченным объемом производства или услугами штучной сборки, ремонта изделий. Калькуляция составляется на конкретный заказ, а стоимость, как и права/обязанности сторон, определяется договором с клиентом.

Если выпуск изделия предполагает долгий технологический цикл, затраты могут учитываться поэтапно по факту производства каждой детали, готовой к учету.

Попередельный метод

Этот метод применяют на предприятиях с крупносерийным или массовым выпуском, где сырье проходит несколько стадий переработки (переделов). Каждый этап, кроме итогового, завершается выпуском полуфабриката, который имеет товарную ценность и может быть продан.

В калькуляции расходы учитываются относительно конкретного передела по каждому структурному подразделению компании. Стоимость полуфабрикатов и личных затрат подразделения, в которые они поступили для дальнейшей переработки, определяют производственные расходы последних.

Как выражены изменения предельных издержек предприятия

При этом при росте объемов производства и продаж издержки предприятия могут изменяться в разном направлении:

- с замедлением;

- ускорением;

- равномерно.

Если расходы компании на закупаемые сырье и материалы снизятся при увеличении объема выпускаемой продукции, то это означает, что общие предельные издержки сокращаются с замедлением. Предельные затраты должны при увеличении объема производства расти с ускорением. В противном случае ситуация может объясняться законом убывающей отдачи или удорожанием сырья, а также материалов или других сопутствующих факторов, затраты на которые относятся к категории переменных расходов. В случае равномерного изменения предельных расходов, они являются постоянной величиной и равны переменным затратам, потраченным на единицу товара.

В математическом эквиваленте предельные расходы выражены как частные производные функции потраченных средств по данному виду деятельности. При этом низкий предельный продукт означает, что предприятию необходимо достаточно большое число дополнительных ресурсов для того, чтобы производить больший объем продукции. А это, в свою очередь, является предпосылкой для высоких предельных показателей и наоборот. Как следует из характера переменных и постоянных производственных показателей, постоянные виды затрат никак не могут оказать влияния на уровень предельных расходов за отчетный период, последние определяются только переменными видами затрат.

Заключение

В целях планирования и анализа, а также оптимизации процесса поиска резервов увеличения прибыли, все затраты компании подразделяются на постоянные и переменные.

Постоянные издержки зависят от производственных объемов. Причем эта зависимость может быть разной – пропорциональной, прогрессивной либо дегрессивной.

Яркий пример переменных затрат – оплата материальных ресурсов, идущих на изготовление изделий. Очевидно, что с увеличением количества произведенных единиц продукта, возрастут и расходы на закупку материалов.

Постоянные затраты от объема производства практически не зависят. Даже в случае нулевого выпуска они никуда не денутся. Такие издержки обычно не изменяются от периода к периоду. Примером подобных расходов могут, например, служить амортизационные отчисления (если на предприятии принят линейный способ начисления амортизации).

Однако при достижении определённого уровня производственного объема даже постоянные издержки претерпевают изменения. В том же рассмотренном только что примере амортизационные отчисления возрастут, если при расширении хозяйственной деятельности понадобится закупка новых станков.

Особое значение для аналитиков представляют удельные постоянные и переменные затраты (соответствующие расходы на единицу продукции).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |