Разнесение по статьям

Указанные выше доходы отражаются на сч. 90 «Продажи». Что касается расходов, то затраты от обычной деятельности сначала показываются на Дб сч. 20, 26, 44. С них впоследствии осуществляется списание на Дб сч. 90. Если предприятие осуществляет только сдачу имущества в аренду либо исключительно вложением активов в уставные капиталы иных фирм и пр., то такие доходы будут поступлениями от обычной деятельности. Если же какие-либо расходы/прибыль будут признаны прочими, то они учитываются, соответственно, по счету 91. Финансовый результат произведенных операций также определяется по нему.

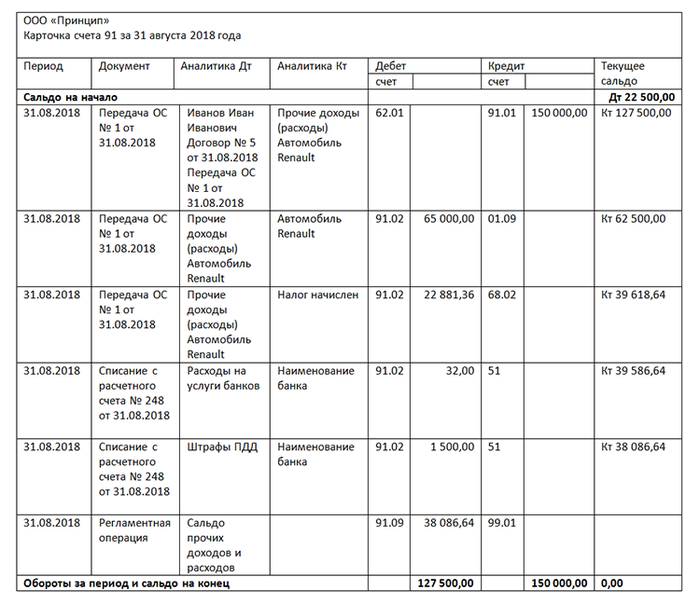

Карточка счета 91

Карточка счета 91 — более детальный бухгалтерский отчет, построенный по каждой дате операции. Он так же, как и ОСВ, может быть сформирован за любой промежуток времени. В карточке счета видно начальное и конечное сальдо выбранного периода, полную аналитику операции, то есть вид дохода или расхода, наименование и реквизиты контрагента, проводки, с помощью которых бухгалтер разнес операции по счетам.

Рассмотрим образец карточки счета 91 на рисунке и правильно ее прочитаем:

- Карточка счета 91 составлена за 31 августа 2018 года и на начало периода он имеет дебетовое сальдо в сумме 22 500,00 руб., то есть расходы по прочим операциям превышают доходы.

- 31 августа 2018 года было продано ОС — автомобиль Renault — Иванову Ивану Ивановичу за 150 000,00 руб., что было отнесено к прочим доходам.

- В то же время в прочие расходы была списана остаточная стоимость ОС в сумме 65 000,00 руб., а также к прочим расходам отнесена сумма НДС — 22 881,36 руб., выплаченная Ивановым И. И. в составе стоимости автомобиля (считаем, что организация работает на ОСНО).

- Также в прочие расходы попала оплата услуг банка в размере 32,00 руб. и выплата признанного организацией штрафа за нарушение ПДД в размере 1500,00 руб.

На конец дня 31 августа имеем по счету 91 кредитовый остаток в размере 38 086,64 руб. То есть на конец августа по прочим операциям получена прибыль, равная сальдо. Необходимо закрыть счет 91 на конец месяца, то есть этот финансовый результат перенести на счет 99 «Прибыль и убытки», что и было сделано, как видно из карточки счета, завершающей регламентной операцией: сумма прибыли перенесена в кредит счета 99. Таким образом, счет 91 на конец августа закрыт.

***

На счете 91 бухгалтер отражает все операции, связанные с доходами и расходами, полученными от ведения деятельности, отличной от обычной. В кредит счета попадают доходы, в дебет — расходы. По итогам месяца необходимо получить финансовый результат, то есть вычесть расходы из доходов и полученный результат отнести на счет 99 «Прибыли и убытки». Таким образом, счет 91 будет закрыт, то есть не иметь сальдо.

Стандартные операции с 91 счетом

Операции по 91 счету связаны с доходами и расходами. Поступления отражаются по кредиту счета. Рассмотрим типовые операции:

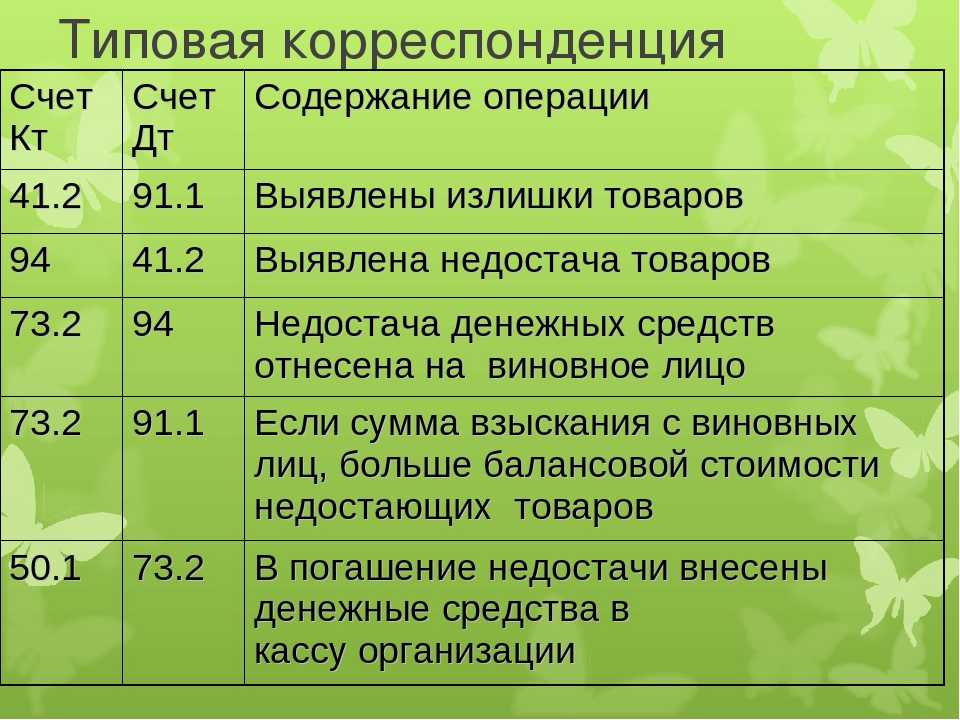

| Проводка | Суть операции |

| Дт 41 Кт 91-1 | В ходе инвентаризации найдены неучтенные товары. |

| Дт 63 Кт 91-1 | Списаны остатки резерва по сомнительным долгам. |

| Дт 51 Кт 91-1 | Получена арендная плата за предоставленное во временное пользование основное средство. |

| Дт 51 Кт 91-1 | Получены проценты по выданному займу. |

| Дт 60 Кт 91-1 | Отражена сумма кредиторки, по которой истек срок исковой давности. |

| Дт 62 Кт 91-1 | Получен доход от продажи основного средства. |

| Дт 98 Кт 91-1 | Активы получены безвозмездно. |

| Дт 99 Кт 91 | Списание сальдо. |

Бухгалтерские проводки, связанные с прочими расходами:

| Проводка | Суть операции |

| Дт 91-2 Кт 01 | Списана остаточная стоимость выбывшего основного средства. |

| Дт 91-2 Кт 02 | Начислена амортизация по сданным в аренду основным средства. |

| Дт 91-2 Кт 10 | Списана фактическая себестоимость подаренных другой компании материалов. |

| Дт 91-2 Кт 14 | Создан резерв под снижение стоимости МЦ. |

| Дт 91-2 Кт 60 | Списание дебиторки, нереальной к взысканию. |

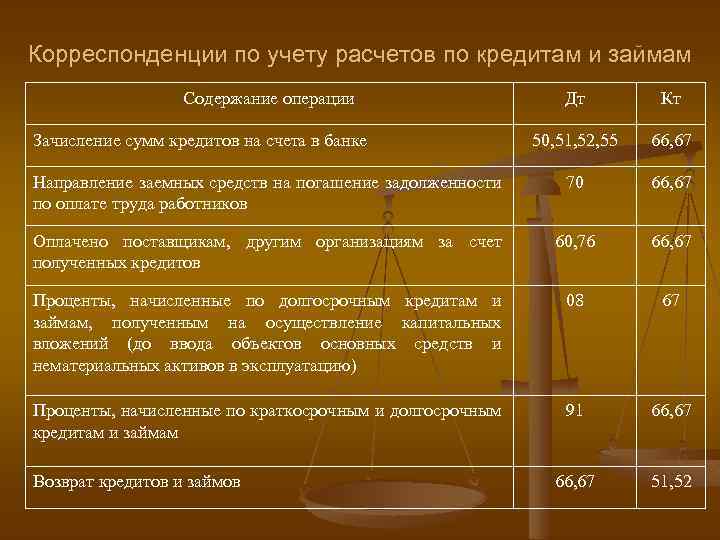

| Дт 91-2 Кт 66 | Уплачены проценты по кредиту. |

| Дт 91-2 Кт 51 | Признана к уплате неустойка по договору. |

| Дт 91-2 Кт 94 | Отражена недостача сверх норм, виновников нет. |

Контур.Бухгалтерия поможет вести бухгалтерский учет. Сервис определяет доходы и расходы в соответствии с Налоговым кодексом РФ и учитывает, в какой момент их признать. Ведите учет, платите зарплату и сдавайте отчетность через интернет. Все, кто регистрируется в Бухгалтерии первый раз, получают пробный период на 14 дней.

Типовые операции на 91 счете

На счете 91 могут быть отражены доходы и расходы от операций, не связанных с основной деятельности предприятия, в частности:

- Субсчет 91.01 — доходы от аренды, передачи прав на объекты интеллектуальной собственности, участия в уставных капиталах других организаций и т.п.;

- Субсчет 91.02 — расходы на проценты по кредитам, содержание объектов ОС на консервации, штрафы, пени и т.п.

При отражении основных операций по прочим доходам могут быть использованы проводки:

| Дт | Кт | Описание |

| 10 | 91.01 | Оприходованы возвратные материалы |

| 08 | 91.01 | Поступление активов по договору мены |

| 14 | 91.01 | Восстановление суммы резерва |

Расходы по неосновной деятельности предприятия могут быть учтены так:

| Дт | Кт | Описание |

| 91.02 | Списание отрицательной курсовой разницы | |

| 91.02 | 60 | Отражение дополнительных расходов на получение кредита |

| 91.01 | Признание суммы недостачи (порчи) прочим расходом |

Пример дохода от аренды на счете 91.01

АО «Муссон», ведущее основную деятельность в сфере розничной торговли, сдает в аренду помещение в одном из производственных зданий. Арендатор ООО «Бриз» оплачивает ежемесячно .350 руб., НДС 4.325 руб. согласно заключенному договору. Сумма расходов, которые несет АО «Муссон» на обслуживание помещения, составляет:

- амортизационные отчисления — 1.380 руб.;

- выплаты обслуживающему персоналу — 8.430 руб.;

- социальные выплаты на зарплату — 1.880 руб.;

- коммунальные, эксплуатационные и прочие услуги — 2.770 руб.

По итогам августа бухгалтер АО «Муссон» сделал проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 91.01 | Начисление суммы арендной платы за август 2015 | .350 руб. | Акт выполненных работ |

| 91.02 | 68 НДС | Начисление суммы НДС по услугам аренды в августе 2015 | 4.325 руб. | Счет-фактура |

| 91.02 | 02 (, 69, 23…) | Отражение расходов на содержание и обслуживание помещения, переданного в аренду (1.380 руб. + 8.430 руб. + 1.880 руб. + 2.770 руб.) | 14.460 руб. | Квитанции, счета, акты и т.п. |

| 76 | Зачисление средств, поступивших от ООО «Бриз» в счет оплаты за услуги аренды | .350 руб. | Банковская выписка |

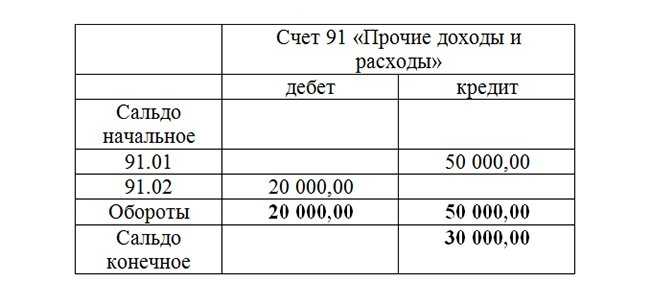

Как закрыть счет 91 в конце месяца

Рассмотрим на примере, как закрыть счет 91 в конце месяца.

Подпишитесь на рассылку

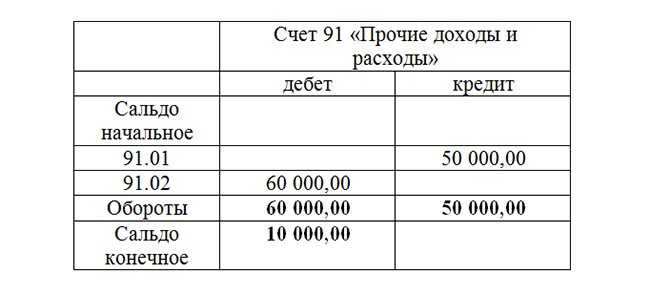

На конец месяца остаток по кредиту субсчета 91.01 в сумме 50 000,00 руб., а по дебету субсчета 91.02 — сальдо в сумме 20 000,00 руб. Сальдо счета 91 является кредитовым и равно 30 000,00 руб.

Для закрытия счета необходимо сделать проводку Дт 91.09 Кт 99, то есть перенести финансовый результат, в рассматриваемом примере — прибыль, от прочей деятельности на счет 99.

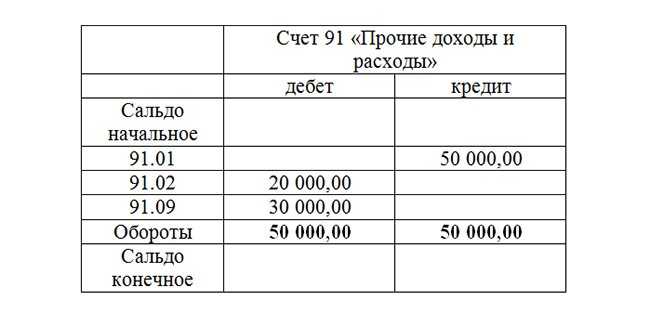

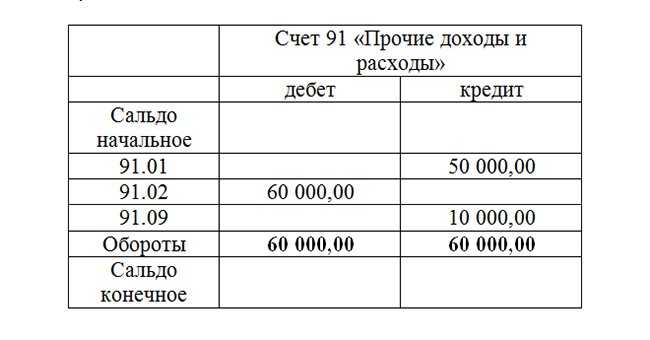

Изменим условия. По кредиту счета 91 отражены доходы в сумме 50 000,00 руб., а по дебету — расходы в сумме 60 000,00 руб. Таким образом, имеем убыток от прочей деятельности в размере 10 000,00 руб.

Закрываем счет 91 проводкой Дт 99 Кт 91.09 на сумму 10 000,00 руб.

Как видим из приведенных примеров, на конец месяца закрыт счет 91, но субсчета имеют сальдо. В конце года необходимо закрыть каждый субсчет счета 91. Это процедура является одним из шагов реформации баланса. Реформация баланса — итоговая операция учета в бухгалтерии по закрытию года, проводимая для определения убыточности или прибыльности деятельности предприятия в прошедшем году.

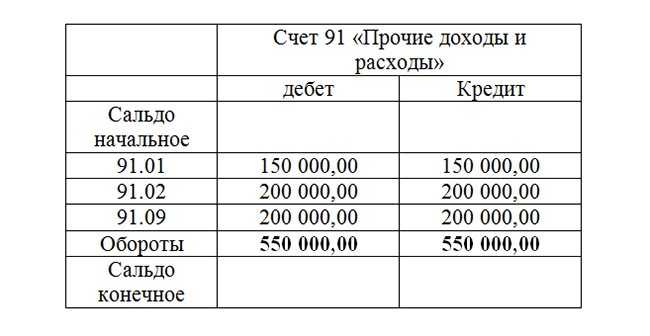

На конец года имеем:

- кредитовое сальдо по субсчету 91.01 в размере 150 000,00 руб.;

- дебетовое сальдо по субсчету 91.02 в размере 200 000,00 руб.;

- кредитовое сальдо по субсчету 91.09 в размере 50 000,00 руб.;

- нулевое сальдо по счету 91

Реформация баланса в части закрытия субсчетов счета 91:

- Дт 91.01 Кт 91.09 150 000,00;

- Дт 91.09 Кт 91.02 200 000,00.

После этого счет 91 выглядит следующим образом:

Как видим, сальдо по всем субсчетам и по счету 91 является нулевым.

Учет доходов будущих периодов

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (п. 81) доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, называют доходами будущих периодов.

Доходы будущих периодов учитываются на счете 98 «Доходы будущих периодов» — пассивный, балансовый счет. По кредиту счета учитываются все виды доходов, относящихся к будущим периодам, а по дебету — их списание.

К счету 98 могут открываться 4 субсчета:

- «Доходы, полученные в счет будущих периодов».

- «Безвозмездные поступления».

- «Предстоящие поступления задолженности по недостачам, выявленные за прошлые годы».

- «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

На субсчете 98/1 могут учитываться такие доходы: арендная или квартирная плата, плата за коммунальные услуги, абонентская плата за пользование средствами связи и др.

При отражении сумм доходов, относящихся к будущим отчетным периодам, делаются записи:

Д-т 50, 51, 52, 55 К-т 98/1 — на сумму поступивших доходов, относящихся к будущим отчетным периодам;

Д-т 58 «Финансовые вложения» К-т 98/1 — на сумму начисленных платежей в счет доходов будущих периодов.

По мере наступления отчетного периода суммы, учтенные по кредиту счета 98/1, перечисляются на соответствующие счета:

Д-т 98/1 К-т 90 «Продажи» — на сумму доходов будущих периодов (например, полученная вперед оплата коммунальных услуг и т. п.), включенных в выручку от продажи отчетного периода, к которому они относятся.

Д-т 98/1 К-т 91 «Прочие доходы и расходы» — на сумму доходов будущих периодов (например, арендная плата), включенных в состав прочих доходов.

Пример.

В отчетном периоде 000 «Дон» получило квартальную арендную плату за аренду помещения в сумме 7080 руб., относящуюся к будущему периоду, в том числе НДС 1080 руб. В учете будут сделаны записи:

Д-т 76 К-т 98/1 — 7080 руб. — на сумму начисленной арендной платы за будущие периоды;

Д-т 51 К-т 76 — 7080 руб. — на сумму поступившей на расчетный счет арендной платы за квартал;

Д-т 98/1 К-т 68 — 1080 руб. — на сумму начисленного НДС.

Сумма платежа без НДС подлежит списанию на операционные доходы;

Д-т 98/1 К-т 91 — 2000 руб. (6000 : 3) — на сумму квартальной платы за один месяц квартала.

Стоимость активов, полученных организацией безвозмездно, учитывается на субсчете 98/2. Порядок учета таких операций изложен в соответствующих темах.

Движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, отражается на субсчете 98/3.

Пример.

По решению суда присуждена ко взысканию с виновного лица сумма недостачи в размере 2500 руб., выявленная в отчетном периоде за прошлые годы. Недостача должна быть возмещена в кассу в полном размере.

В учете будут сделаны следующие записи:

Д-т 94 К-т 98/3 — 2500 руб., — на сумму присужденной по решению суда задолженности по недостаче;

Д-т 73/2 К-т 94 — 2500 руб. — на сумму недостачи;

Д-т 50 К-т 73/2 — 2500 руб. — на сумму недостачи, внесенной в кассу;

Д-т 98/3 К-т 91 — 2500 руб. — на сумму поступившей задолженности (после оплаты)

На субсчете 98/4 учитывается разница между взыскиваемой с виновных лиц суммой за недостающие ценности и стоимостью, числящейся в бухгалтерском учете организации.

Выявленная сумма разницы отражается в бухгалтерском учете записью: Д-т 73/2 К-т 98/4.

Пример.

В организации обнаружена недостача материалов, испорченных по вине материально ответственного лица. Фактическая себестоимость материалов — 20 000 руб., рыночная стоимость — 25 000 руб. При приобретении материалов уплачен НДС — 4000 руб. По приказу руководителя недостача должна быть возмещена в размере рыночной стоимости материалов. В учете будут сделаны записи:

Д-т 94 К-т 10 — 20 000 руб. — на сумму фактической себестоимости;

Д-т 73/2 К-т 94 — 20 000 руб. — сумма недостачи отнесена на материально ответственное лицо по фактической себестоимости;

Д-т 73/2 К-т 68 — 3600 руб. — на сумму НДС, отнесенную на виновное лицо;

Д-т 73/2 К-т 98/4 — 50 000 руб. — на сумму разницы между рыночной и фактической себестоимости материалов;

Д-т 70 К-т 73/2 — 28 600 руб. — на сумму недостачи, удержанную из заработной платы виновного лица;

Д-т 98/4 К-т 91 — 5000 руб. — сумма разницы между рыночной и фактической стоимостью материалов отнесена на доходы.

Аналитический учет по счету 98 организуется в резерве каждого открытого субсчета.

Что можно отнести к прочим доходам и затратам?

Закрытие счета 91 происходит по итогам отчетного периода с учетом сумм доходов в виде:

- поступлений от операций по сдаче имущества (нематериальных и основных активов) в аренду;

- дивидендов при участии в капитале других компаний и процентов по приобретенным ценным бумагам;

- разовых поступлений средств от реализации материалов и объектов из состава основных активов;

- уплаченных контрагентами сумм штрафов и неустоек по договорам поставок и оказания услуг;

- положительных результатов переоценки активов;

- курсовых разниц при проведении операций с валютой.

Закрытие 91 счета предполагает списание и доходов, и расходов предприятия, в том числе:

- затрат на аренду объектов имущества;

- процентов, начисленных по кредитам;

- комиссионных вознаграждений банкам;

- ежемесячных отчислений в резервы;

- возмещений убытков, уплаты штрафов;

- произведенной уценки активов;

- платежей благотворительного назначения.

Момент признания поступлений

Он оказывает большое влияние на размер дохода. Порядок, в соответствии с которым осуществляется признание поступлений, регламентируется в ПБУ 9/99, в п. 12. Арендная или лицензионная плата может не выступать как доход от основных видов деятельности. В этом случае она признается в бухучете в соответствии с допущением временной определенности хозяйственных событий, условий договора. Для фиксирования выручки, отличной от дохода от основной деятельности, необходимо одновременное соблюдение трех условий:

- Предприятие имеет право на ее получение. Оно может исходить из соответствующего соглашения или подтверждаться другим способом.

- Сумму выручки можно определить.

- Есть уверенность в том, что по итогам конкретной операции произойдет увеличение экономической выгоды компании.

В случае если выполнены указанные условия, выручка в бухучете признается от:

- Предоставления во временное использование/владение за плату собственных активов фирмы.

- Участия в капиталах иных компаний.

- Предоставление во временное использование/владение прав, исходящих из патентов на изобретения, образцы или иные объекты интеллектуального труда.

- Реализации ОС и других активов, отличных от денег (кроме инвалюты), товаров, продукции.

К этой же категории относят проценты, которые получены от предоставления денежных средств фирмы в пользование. Они начисляются по каждому истекшему отчетному периоду согласно договорным условиям. Что касается неустойки, пеней, штрафов, возмещения убытков, возмещенных организации, то они признаются в том временном промежутке, в котором было вынесено соответствующее судебное решение. Суммы по депонентской и кредиторской задолженности, срок которой истек, фиксируются в том периоде, когда он закончился. Результаты дооценки активов в бухучете признаются в периоде, к которому относится дата, на которую была проведена переоценка. Прочие поступления фиксируются по ходу их выявления (образования).

Что такое прочие расходы?

Понятие «прочие расходы» прописано в той же главе ПБУ, но в разделе 10/99. Здесь приведен незакрытый список расходов – это означает, что бухгалтер может отнести к прочим тратам все, что посчитает нужным. Однако сделать это можно, если нет противоречий действующему законодательству и учетной политике предприятия.

Чаще всего к данному виду расходов относят:

- потери от продажи собственных средств;

- траты, связанные с банковским счетом предприятия;

- фонд по сомнительным долгам, формирование которого вменено в обязанности каждой организации, независимо от размеров;

- различные штрафы, налагаемые на компанию.

Бухучёт прочих доходов и затрат

Конечный перечень корреспонденций зависит от деятельности компании. Стандартные проводки по бухсчёту 91 могут быть такими:

| Операция | Д/т | К/т |

|---|---|---|

| Обнаружили неучтённые объекты при инвентаризации | 41 | 91.01 |

| Получили оплату за аренду объектов ОС | 51 | 91.01 |

| Получили проценты по займу, выданному другому лицу | 51 | 91.01 |

| Продали объект ОС | 76 | 91.01 |

| Безвозмездно получили актив | 98 | 91.01 |

| Списали сальдо | 9991 | 9199 |

| Списали остаточную стоимость выбывшего ОС | 91.02 | 01 |

| Начислили амортизацию по объектам ОС, переданным в аренду | 91.02 | 02 |

| Списали безнадёжную дебиторку | 91.02 | 60 |

| Погасили проценты по займу | 91.02 | 66 |

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года

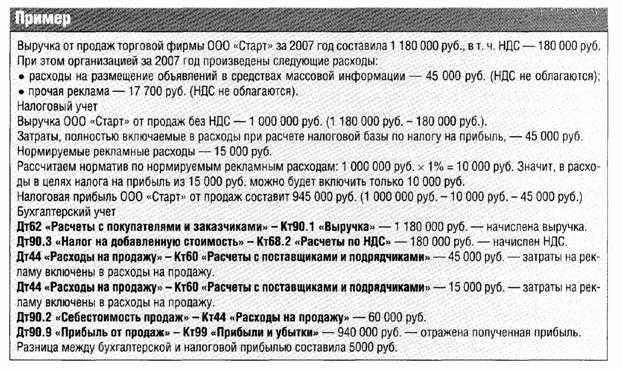

Рассмотрим стандартные проводки по счету 90:

-

- Дебет 62 кредит 90-1,118 000 рублей— Продали готовую продукцию покупателям. По дебиту счет 62 «Покупатели», т.е появился сумма по дебиту 118000 р. — это говорит о дебиторской задолженности, т.е нам должны за продукцию.По кредиту 90, как говорилось по кредиту данного счета отражается выручка с НДС. Если первая сумма на данном счете будет по дебиту, про себя думаем возникла дебиторская задолженность.

- Дебет 90-2 Кредит 43 50 000 рублей.Списана себестоимость проданной продукции. По дебету 90 списываем затраты, т.е сколько реально нам обошлось производство проданного кирпича. А по кредиту 43 счет — уменьшение готовой продукции, т.е счет 43 активный — по кредиту отражается уменьшение, т.е. на какую стоимость кирпичи убыли.

- Дебет 90-3 НДС Кредит 68- 18 000 рублей. Отражен НДС от реализации ( или как называют бухгалтера исходящий НДС) НДС нужно указать по дебету, так как по кредиту уже НДС сидит, включен в стоимость, а из-за того, что НДС мы платим в бюджет, его нужно показать по кредиту счета 68, по кредиту счета 68 отражается кредиторская задолженность, т.е наша задолженность перед бюджетом увеличивается по НДС

- Дебет 90 Кредит 99 -50 000 рублей. Отражена прибыль от реализации (Выручка-НДС-себестоимость =118000-18000-50000) По кредиту видим 99 счет, счет называется «прибыли и убытки» — по кредиту данного счета отражается прибыли, по дебету убытки. В данной проводке по дебету счет 90, так как по дебету счета втч прибыль отражается. Подробнее, как рассчитать финансовый результат описан ниже.

- Дебет 51 Кредит 62- 118 000 рублей, Поступили деньги от покупателя за проданную продукцию или товар. По дебиту 51 «Расчетный счет» -счет активный — значит деньги увеличиваются по дебиту, по кредиту 62 «Покупатели» ранее было по дебету возникала дебиторская задолженность, сейчас по кредиту проходит погашение дебиторской задолженности(сейчас покупатель нам ничего не должен, так как по дебету и кредиту одна сумма 118 000 руб.)В 118 000 рублей включен НДС 18000 рублей ,мы видим, что покупатель оплатил за товар плююсь НДС 18000 рублей, который мы должны перечислить в бюджет. На сумму НДС проводки не делаем т.е не выделяем в поступивших денег сколько за товар и сколько НДС.

- Дебет 68 Кредит 51-18 000 руб. Перечислен НДС бюджету. данная проводка делаеться независимо от того, что покупатель перечислил деньги или нет. Видим по данной группе проводок: первая проводка по счету 68 была по кредиту, т.е мы должны были, и соответственно чтоб закрыть счет 68 мы на эту сумму же должны сделать дебет 68, т.е погасили задолженность. Или по другому думаем — если по кредиту данного счета есть суммы и вторая проводка по дебиту, то это называется погашение кредиторской задолженности. Вот этот момент нужно понять.

Счет 91 «Прочие доходы и расходы»

]]>]]>

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Бухгалтерские проводки по основным хозяйственным операциям со сч.91

- Итоги инвентаризации: Дт91.02 Кт94 – недостачи сверх норм естественной убыли; брак, виновники порчи не найдены или есть судебное решение об отказе возмещения;

Дт 10,41,20,43 Кт91.01 – оприходование излишков ТМЦ, товаров, продуктов незавершенного производства и т. д.;

- Переоценка ОС: Дт91.02 Кт01 – уменьшение стоимости ОС.

- Списание активов: Дт91.02 Кт04,10 – нематериальных активов, материалов в связи с продажей или списанием;

Дт91.02 Кт08 – вложения во внеоборотные активы признаны прочими расходами в связи с их списанием, продажей или частичной ликвидацией.

- Курсовые разницы: Дт91.02 Кт50,60,62 – отрицательные курсовые разницы по наличным средствам в иностранной валюте, кредиторской задолженности, дебиторской задолженности;

Дт50,60,67,62,66 Кт91.01 – положительные курсовые разницы.

- Финансовый результат по прочим операциям: Дт91.09 Кт99 – прибыль;

Дт99 Кт91.09 – убыток.

- Списание задолженностей с истекшим сроком давности: Дт91.02 Кт60,62 – дебиторская задолженность;

Дт60,62 Кт91.01 – списание кредиторской задолженности.

- Проценты по кредитам и займам: Дт91.02 Кт66,67 – выплата процентов контрагентам;

Дт73 Кт91.01 – начисление процентов за пользование средствами компании сотрудниками.

- Пени и штрафы, начисленные организации за несоблюдение условий договоров: Дт91.02 Кт76.

- Поступления средств за реализованное имущество фирмы: Дт50,51,52 Кт91.01.