Виды договоров уступки права требования у цессионера/у должника

Разберем для начала, кто выступает в роли участника договора цессии:

- Цедент – это собственник изначально, который собственно и передает права;

- Цессионарий – новый собственник требований;

- Должник – тот, кто обязан выплачивать долг.

Договора цессии можно разделить на несколько видов, в зависимости от его участников:

В зависимости от вида цессии также различают несколько видов договоров:

- Договор возмездной цессии и безвозмездной цессии. В том случае, если цедент продал свои обязательства и получил какую-то сумму, договор определяется как возмездный. Когда оплата не предусматривается по договору, то мы имеем дело с безвозмездным договором.

- Оплатный перевод долга и безоплатный. В случае, если дебитор меняется за определенную сумму – оплатный, и безоплатный – наоборот.

- По исполнительному листу. Очень часто встречающаяся ситуация, когда по решению суда передается право требования третьему лицу.

Бухгалтерские проводки переуступки долга между юридическими лицами

Чтобы правильно отразить цессию, рассмотрим бухгалтерские проводки у прежнего кредитора (цедента). Используются счета 76, 62, 91. Уступка долга отражается следующим образом:

- Д 76 К 91.1 – переуступлено право требования обязательств новому кредитору.

- Д 91.2 К 62 – списаны расходы в сумме числящейся на балансе цедента дебиторской задолженности.

Пример 1.

По заключенному договору цессии, проводки у цессионария выполняются с применением сч. 58, отражая приобретенные права как финансовое вложение (ПБУ 19/02). В бухучете подобные приобретения принимаются по стоимости всех фактических затрат, кроме НДС. Согласно заключенному договору уступки права требования, проводки у цессионария формируются с использованием счетов 58, 76, 91:

- Д 58 К 76/Цедент – отражаются фактические расходы на покупку дебиторских обязательств.

- Д 76/Должник К 91.1 – отражается сумма долга к взысканию.

- Д 91.2 К 58 – отражаются фактические расходы по приобретению.

- Д 51 К76/Должник – вносится оплата при погашении обязательств должником.

Пример 2.

Дебет 76 субсчет «Расчеты по НДС с авансов по цессии» Кредит 68 субсчет «Расчеты по НДС»– начислен НДС в счет поступившей оплаты за переход будущего права требования.

Дебет 76 субсчет «Расчеты по договору уступки будущего права требования» Кредит 91-1– реализовано право требования по договору цессии.

Дебет 91-2 Кредит 62 (76, 58)– списана с баланса стоимость реализованного права требования по договору цессии.

Дебет 68 «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов по цессии»– отражено обязательство бюджета вернуть или зачесть ранее уплаченные суммы НДС с аванса по цессии.

Сторнировать в данном случае проводки о начислении НДС не надо. Ведь на момент их записи все было сделано правильно. А значит, ошибки, которую нужно исправлять, не было.

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС к уплате в бюджет.

Все это следует из пунктов 6 и 14.1 ПБУ 10/99, пунктов 6, 7, 10.1 и 16 ПБУ 9/99ПБУ 9/99, Инструкции к плану счетов (счета 50, 51, 68, 76, 91), абзаца 2 пункта 1 статьи 155, пункта 1 статьи 167, пункта 8 статьи 171 и пункта 6 статьи 172 Налогового кодекса РФ.

ООО «Торговая фирма «Гермес»» продает промышленную технику и станки. В январе «Гермес» заключил договор цессии с ООО «Альфа». По договору «Гермес» уступает «Альфе» право требования по обязательствам покупателей партии станков – 100 шт. Стороны договорились, что «Альфа» получает право требования, предоставив «Гермесу» финансирование исходя из расчета 100 000 руб.

Дебет 51 (50) Кредит 76 субсчет «Расчеты по договору уступки будущего права требования»– 10 000 000 руб. – поступило финансирование в счет уступки будущего права требования;

Дебет 76 субсчет «Расчеты по договору уступки будущего права требования» Кредит 68 субсчет «Расчеты по НДС»– 1 525 424 руб. (10 000 000 руб. 118 × 18) – начислен НДС в счет поступившей оплаты за переход будущего права требования.

Дебет 62 Кредит 90-1– 7 350 000 руб. – отражена выручка от реализации товаров;

Дебет 90-2 Кредит 41– 5 390 000 руб. – списана себестоимость реализованных товаров.

Дебет 76 субсчет «Расчеты по договору уступки права требования» Кредит 91-1– 7 000 000 руб. (70 шт. × 100 000 руб.) – отражена уступка права требования;

Дебет 91-2 Кредит 62– 7 350 000 руб. – списана стоимость реализованной дебиторской задолженности по договору уступки права требования.

Дебет 68 «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов по цессии»–1 067 797 руб. (7 000 000 руб. 118 × 18) – отражено обязательство бюджета по возмещению НДС, ранее уплаченного с аванса.

Дебет 62 Кредит 90-1– 2 940 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 448 475 руб. – начислен НДС при реализации товаров;

Дебет 90-2 Кредит 41– 2 310 000 руб. – списана себестоимость реализованных товаров.

Дебет 76 субсчет «Расчеты по договору уступки права требования» Кредит 91-1– 3 000 000 руб. (30 шт. × 100 000 руб.) – отражена уступка права требования;

Дебет 91-2 Кредит 62– 2 940 000,00 руб. – списана стоимость реализованной дебиторской задолженности по договору уступки права требования.

Таким образом, весь начисленный при поступлении финансирования НДС был поставлен к зачету (1 525 424 руб. – 1 067 797 руб. – 457 627 руб.).

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– 9153 руб. ((3 000 000 руб. – 2 940 000 руб.) :118 × 18) – начислен НДС к уплате в бюджет.

Что такое договор уступки права требования

Применим данный договор во многих сферах деятельности, однако, не каждое материальное требование можно передать таким образом. Например, обязательства в виде алиментов, либо по возмещению материального ущерба от нанесения вреда здоровью или жизни, либо компенсация морального вреда.

Необходимость в таком соглашении появляется в тех случаях, когда кредитор не может самостоятельно взыскать нужную сумму.

Примером может служить ситуация, когда при разводе бывшие супруги делят обязательства, либо реорганизация компании. Способом передачи права требования может быть как безвозмездная передача, так и продажа. При этом, после передачи направляется уведомление о заключении договора несущему обязательства субъекту. Регламентируется договор цессии в соответствии с ГК РФ с.382-392.

Договор цессии – бухгалтерские проводки у должника

Проводки по договору цессии у должника выполняются в разрезе аналитического учета. Смена кредитора осуществляется на основании полученного уведомления/извещения. Типовая операция выглядит так: Д 60/прежний кредитор К 60/новый кредитор.

Бухгалтерские проводки у сторон по договору цессии

Договор цессии — проводки, которые необходимо сформировать, и документы, которыми эти проводки должны подкрепить участники договора, рассмотрим в нашей статье.

Говоря простым языком, договор цессии — это возмездная или безвозмездная передача дебиторской задолженности. Представим ситуацию, что 2 предприятия заключают между собой, например, договор купли-продажи. И когда наступает момент, что поставщик не может больше ждать денег от покупателя, он принимает решение продать дебиторскую задолженность. Причем согласие покупателя на это не требуется (ст. 382, 384, 385 ГК РФ).

Соглашение заключают между собой цедент (продавец) и цессионарий (покупатель долга). Должнику (покупателю) после подписания договора будет направлено уведомление о продаже долга.

Когда договор подписан, цедент передает цессионарию документы, подтверждающие происхождение суммы, указанной в договоре, а именно:

- договор c должником;

- накладные или любые другие документы, подтверждающие продаваемую задолженность.

После передачи документов необходимо сделать проводки по договору цессии у всех участников.

Учет обесценения права требования

Специальными нормами ПБУ 19/02 устанавливаются правила бухгалтерского учета фактов обесценения финансовых вложений, распространяющиеся и на порядок бухгалтерского учета операций по приобретению прав требования.

В соответствии с пунктом 37 ПБУ 19/02 «устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений». Так как финансовые вложения, по которым не определяется их текущая рыночная стоимость, показываются в бухгалтерском учете в первоначальной оценке, устойчивое существенное снижение их стоимости означает нереальность их бухгалтерской оценки. Это обстоятельство требует формирования резерва под обесценение финансовых вложений. Этот резерв образуется за счет финансовых результатов организации (в составе операционных расходов). В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Таким образом, порядок начисления резерва под обесценение финансовых вложений в части вложений в приобретаемые права требования аналогичен порядку начисления резервов по сомнительным долгам (о порядке создания резервов по сомнительным долгам читайте здесь).

Для отражения резервов под обесценение финансовых вложений предназначен счет 59 «Резервы под обесценение финансовых вложений».

В соответствии с Инструкцией по применению плана счетов на сумму создаваемых резервов делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59. При списании с баланса финансовых вложений, по которым ранее были созданы соответствующие резервы, составляется проводка по дебету счета 59 и кредиту счета 91.

Договор цессии – бухгалтерские проводки

Особенности учета реализации дебиторской задолженности зависят от того, по какой цене переуступается долг. Согласно ПБУ 9/99 и 10/99 доходами признаются поступления по продаже активов предприятия, а в расходах учитываются издержки, связанные с этой операцией. То есть цедент при переуступке долга получает прочие доходы и расходы.

Проводки по договору цессии у цедента

Чтобы правильно отразить цессию, рассмотрим бухгалтерские проводки у прежнего кредитора (цедента). Используются счета 76, 62, 91. Уступка долга отражается следующим образом:

- Д 76 К 91.1 – переуступлено право требования обязательств новому кредитору.

- Д 91.2 К 62 – списаны расходы в сумме числящейся на балансе цедента дебиторской задолженности.

Пример 1.

Допустим, ООО «Оптторг» отгрузило ООО «Контур» партию товаров на общую сумму 944 000 руб., в том числе НДС 18 % 144 000 руб. Покупатель не рассчитался вовремя за продукцию и «Оптторг» переуступил долг ООО «Аверс» за 900 000 руб. Бухгалтеру «Оптторга» потребуется выполнить проводки в таком виде:

- Д 62.1 К 90.1 на 944 000,00 – отражена реализация продукции.

- Д 90.3 К 68.2 на 144 000,00 – выделен НДС к уплате.

- Д 90.2 К 41 на 650 000,00 – списана фактическая себестоимость.

- Д 90.9 К 99 на 150 000,00 – отражена прибыль по сделке.

- Д 76/Аверс К 91.1 на 900 000,00 – отражена переуступка.

- Д 91.2 К 62 на 944 000,00 – списана задолженность «Контур».

- Д 51 К 76/Аверс на 900 000,00 – получена оплата по переуступке.

Внимание! В целях расчета НДС налогооблагаемой базы не возникает, так как уступка произведена с убытком (стат. 155 п

1 абз. 2 НК).

Договор цессии – бухгалтерские проводки у цессионария

По заключенному договору цессии, проводки у цессионария выполняются с применением сч. 58, отражая приобретенные права как финансовое вложение (ПБУ 19/02). В бухучете подобные приобретения принимаются по стоимости всех фактических затрат, кроме НДС. Согласно заключенному договору уступки права требования, проводки у цессионария формируются с использованием счетов 58, 76, 91:

- Д 58 К 76/Цедент – отражаются фактические расходы на покупку дебиторских обязательств.

- Д 76/Должник К 91.1 – отражается сумма долга к взысканию.

- Д 91.2 К 58 – отражаются фактические расходы по приобретению.

- Д 51 К76/Должник – вносится оплата при погашении обязательств должником.

Пример 2.

Воспользуемся условиями примера 1. Предположим, ООО «Контур» погасило долг. Учет у цессионария – проводки в ООО «Аверс»:

- Д 58 К 76/Оптторг на 900 000,00 – приобретен долг.

- Д 76/Оппторг К 51 на 900 000,00 – перечислены средства за переуступку.

- Д 51 К 91.1 на 944 000,00 – должник расплатился по обязательствам.

- Д 91.2 К 58 на 900 000,00 – отражены расходы по переуступке.

- Д 91.2 К 68.1 на 6 712,00 – начислен НДС с дохода от переуступки.

- Д 91.9 К 99 на 37 288,00 – отражена прибыль по сделке.

Договор как основание для переуступки долга

Договор о переуступке долга (или договор замены дебитора) заключается в случае, когда первоначальный должник (делегант) по тем или иным причинам признает невозможность выполнения взятых ранее обязательств и передает их новому должнику (делегату). Так как лицо, выдавшее кредит (делегатарий), напрямую заинтересовано в возврате собственных средств, то оно также выступает стороной-подписантом соглашения о переводе долга.

Порядок заключения договоров о переуступке долга регламентируется статями 391, 392, 389 Гражданского кодекса РФ. Типовой договор о переуступке долга оформляется с учетом следующих сведений:

- Данные о сторонах-подписантах, их реквизиты;

- Величина долга (полная или частичная переуступка обязательств, информация об уступке штрафов, пеней и прочее);

- Порядок и сроки выплаты долга (единоразовое удовлетворение обязательств или график поэтапной оплаты).

Одним из основных документов, прилагаемых к договору, является акт сверки взаиморасчетов между делегантом и кредитором. Данный акт подтверждает наличие и сумму обязательств на определенную дату, а также признание долга обеими сторонами.

При заключении договора на замену дебитора обязательно сохранение формы, в которой было заключено первоначальное соглашение. Если договор был нотариально заверен или имел регистрацию, то переуступка долга должна быть оформлена с соблюдением тех же условий.

Пример отражения должником погашения долга

Поставщик товара ООО «Амелия» заключил с покупателем ООО «Медтех» договор поставки товара на сумму 250000 рублей (включая НДС — 38136 рублей).

Покупатель свои обязательства по оплате товара не выполнил, и поставщик право востребования дебиторской задолженности уступил компании ООО «Кассия» за 210000 руб. ООО «Медтех» погасило свою задолженность перед ООО «Кассия».

В данном примере ООО «Амелия» — цедент, ООО «Кассия» — цессионарий, ООО «Медтех» — должник. В бухгалтерском учете ООО «Кассия» отражены такие проводки:

Приобретено востребование Дебет 58 «Финансовые вложения» Кредит 76, субсчет «Расчеты с цедентом» 210000 рублей.

Востребование оплачено цеденту Дебет 76, субсчет «Расчеты с цедентом» Кредит 51 «Расчетные счета» 210000 рублей.

Получены деньги от должника Дебет 51 «Расчетные счета» Кредит 76, субсчет «Расчеты с должником» 250000 рублей.

Признан доход от погашения долга должником Дебет 76, субсчет «Расчеты с должником» Кредит 91-1 «Прочие доходы» 250000 рублей.

Списана сумма погашенного востребования Дебет 91-2 «Прочие расходы» Кредит 58 «Финансовые вложения» 210000 рублей.

Начислен НДС ((250000 рублей — 210000 рублей)x18/118) Дебет 91-2 «Прочие расходы» Кредит 68 «Расчеты с бюджетом», субсчет «Расчеты по НДС» 6102 рубля.

Отражена прибыль от погашения востребования (250000 рублей — 6102 рубля.- 210000 рублей) Дебет 91-9 «Сальдо прочих расходов и доходов» Кредит 99-1 «Прибыли и убытки» 33898 рублей.

Вот такой бухучет, его образец, при договоре цессии.

Обесценение финансовых вложений

Правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях организации, к которым среди прочего относится дебиторская задолженность, приобретенная на основании уступки права требования, устанавливает ПБУ 19/02 «Учет финансовых вложений».

Согласно п. 19 указанного положения для целей последующей оценки финансовые вложения делятся на две группы:

-

финансовые вложения, по которым можно определить текущую рыночную стоимость;

-

финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Дебиторская задолженность, приобретенная на основании уступки права требования, относится к финансовым вложениям, по которым их текущая рыночная стоимость не определяется.

На основании п. 37, 38 ПБУ 19/02 в случае возникновения ситуации, в которой может произойти обесценение финансовых вложений, организация должна проверить наличие условий устойчивого снижения стоимости финансовых вложений.

Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений. В этом случае на основе расчета организации определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

-

на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

-

в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

-

на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. Коммерческая организация создает этот резерв за счет финансовых результатов (в составе прочих расходов).

В бухгалтерской отчетности стоимость финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Организацией должно быть обеспечено подтверждение результатов указанной проверки.

Согласно Инструкции по применению Плана счетов (Приказ Минфина России от 31.10.2000 № 94н) для обобщения информации о наличии и движении резервов под обесценение финансовых вложений организации предназначен счет 59 «Резервы под обесценение финансовых вложений». На сумму создаваемых резервов делается запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета 59. Аналогичная запись осуществляется при увеличении величины указанных резервов.

При уменьшении величины созданных резервов, а также выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Если у организации-цессионария имеются основания полагать, что должник с большой вероятностью не погасит долг в полном размере (к примеру, у должника наблюдаются признаки банкротства либо его объявили банкротом), то она может создать резерв под обесценение в размере первоначальной стоимости финансового вложения в виде дебиторской задолженности, приобретенной на основании уступки права требования.

Предположим, дебиторская задолженность приобретена за 150 000 руб. Создание резерва под обесценение финансовых вложений отражается в бухучете записью: Дебет 91-2 Кредит 59 – 150 000 руб.

Цессия в бухгалтерском учете

Смена кредитора/должника осуществляется с помощью оформления договора цессии. При этом в сделке принимают участие 2 стороны: первоначальный кредитор (цедент) и новый кредитор (цессионарий). При письменном информировании должника его согласие на отчуждение имущества не требуется (стат. 382 ГК), а погашение долга производится новой организации. Наличие и размер задолженности подтверждается первичными документами – актом сверки, отгрузочными накладными/актами на поставку товаров/выполнение услуг, банковскими выписками и платежными поручениями/требованиями и пр.

Обратите внимание! Несмотря на смену сторон, предмет договора остается прежним (стат. 384 ГК). Все права переходят к новому лицу на существующих к моменту совершения сделки условиях и объемах

Все права переходят к новому лицу на существующих к моменту совершения сделки условиях и объемах.

Договор цессии подписывается сторонами в форме первоначального (кредитный, купли-продажи и др.). Форма сделки должна соответствовать ее формату – с нотариальным заверением и/или государственной регистрацией при необходимости соответствующих нормативных требований. В целях отражения грамотных бухгалтерских проводок при переуступке прав в договоре обязательно указание следующих реквизитов:

- Причина возникновения права требования долга.

- Реквизиты прежнего договора.

- Сумма и содержание обязательств.

- Сроки погашения.

- Цена сделки.

- Другие существенные условия.

Переуступить долг можно сразу после его возникновения, к примеру, на следующий день после реализации товаров. Дожидаться наступления момента уплаты не обязательно. Передать новому кредитору разрешается даже будущие обязательства, но тогда отнести на расходы в полном размере возможный убыток от сделки не получится.

Переуступка долга между юридическими лицами: бухгалтерские проводки

ООО «Ализе» выплатило в полной мере свой долг перед компанией ООО «Кассандра».

В учете бухгалтера ООО «Кассандра» приведены такие проводки:

- куплено востребование Дб 58, Кд 76, субсчет составляет 210000 рублей; востребование в полной мере оплачено ООО «Ализе» в размере 210000 рублей; получены деньги от ООО «Вымпел» Дб 51, Кд 76, субсчет составляет 250000 рублей. признан официально доход от погашения задолженности ООО «Вымпел» дб 76, субсчет составляет 250000 рублей; переведена сумма долга 210000 рублей.

Порой кредиторы решают простить долг заемщику и тогда необходимо провести соглашение в двухстороннем порядке о прекращении претензий по долговому обязательству.

Проводки по договору цессии в 1С 8.3

279 НК РФ, применяют только те, кто учитывает доходы и расходы по методу начисления.

В первой ситуации (договор цессии заключен, и требование передано другой организации до наступления срока платежа) в налоговом учете убытки признаются в сумме, не превышающей сумму процентов по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа. Проценты рассчитываются в соответствии со ст. 269 НК РФ.

Получается, что в бухгалтерском учете будет отражена вся сумма убытков, а в налоговом — только в пределах суммы процентов по долговому обязательству. И если величина убытков превышает рассчитанные по правилам ст. 269 НК РФ суммы процентов, то согласно ПБУ 18/02 образуется постоянная разница — превышение расходов в бухучете над величиной расходов в налоговом учете. В бухучете необходимо начислить постоянное налоговое обязательство (постоянная разница, умноженная на ставку налога на прибыль), которое отражается бухгалтерской проводкой:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль».

Пример 2. ООО «Флория» 9 апреля 2007 г. реализовало партию товаров на сумму 1 298 000 руб. (включая НДС — 198 000 руб.), себестоимость товаров — 880 000 руб. По договору покупатель должен был оплатить приобретенные товары до 28 апреля 2007 г. Однако 19 апреля 2007 г. ООО «Флория» уступило право требования долга другой фирме за 1 274 400 руб. (в том числе НДС — 194 400 руб.).

В бухгалтерском учете ООО «Флория» осуществленные операции отражаются таким образом:

9 апреля 2007 г.

Дебет 62 Кредит 90-1

1 298 000 руб. — реализованы товары;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

198 000 руб. — начислен НДС;

Дебет 90-2 Кредит 41

880 000 руб. — списана себестоимость покупных товаров;

19 апреля 2007 г.

Дебет 76 Кредит 91-1

1 274 400 руб. — отражена уступка права требования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

194 400 руб. — начислен НДС;

Дебет 91-2 Кредит 62

1 298 000 руб. — списана дебиторская задолженность покупателя.

Теперь рассчитаем величину убытка, которую можно принять к налоговому учету. Она не должна превышать сумму процентов, если бы ООО «Флория» использовало заемные средства (в размере стоимости дебиторской задолженности, указанной в договоре цессии) за период с 19 по 28 апреля 2007 г. (10 календарных дней).

Расчетная сумма процентов определяется так:

(1 274 400 руб. — 194 400 руб.) x 10,5% x 1,1 : 365 дн. x 10 дн. = 3417,53 руб.,

где 10,5% — ставка рефинансирования Банка России, действующая на 19 апреля 2007 г.

Следовательно, у ООО «Флория» образуется постоянная разница в размере 214 582,47 руб. , а в бухгалтерском учете отражается постоянное налоговое обязательство:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

51 499,79 руб. (214 582,47 руб. x 24%);

30 апреля 2007 г.

Дебет 90-9 Кредит 99

220 000 руб. (1 298 000 руб. — 198 000 руб. — 880 000 руб.) — учтена прибыль от реализации товаров;

Дебет 99 Кредит 91-9

218 000 руб. — отражен убыток от реализации дебиторской задолженности.

Вторая ситуация: договор цессии заключен после наступления срока платежа. Убыток в налоговом учете, согласно п. 2 ст. 279 НК РФ, отражается в полном объеме следующим образом:

- 50% убытка учитывается на дату уступки права требования;

- 50% убытка уменьшит налоговую базу по налогу на прибыль после истечения 45 календарных дней с даты уступки.

В бухгалтерском учете цедента на дату уступки права требования образуются вычитаемые временные разницы.

На них необходимо начислить отложенные налоговые активы в размере величины временной разницы, умноженной на ставку налога на прибыль. По истечении 45 календарных дней с момента уступки отложенный налоговый актив будет погашен.

Пример 3. Воспользуемся условиями примера 2, изменив их. Предположим, что ООО «Флория» уступило право требования дебиторской задолженности после наступления срока платежа.

На дату уступки права требования будут сделаны такие проводки:

Дебет 76 Кредит 91-1

1 274 400 руб. — отражена уступка права требования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

194 400 руб. — начислен НДС;

Дебет 91-2 Кредит 62

1 298 000 руб. — списана дебиторская задолженность покупателя;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

26 160 руб. (218 000 руб. x 50% x 24%) — начислен отложенный налоговый актив.

В конце месяца делается запись:

Дебет 99 Кредит 91-9

218 000 руб. (1 298 000 руб. + 194 400 руб. — 1 274 400 руб.) — отражен убыток от реализации дебиторской задолженности.

По истечении 45 календарных дней после уступки права требования бухгалтеру необходимо сделать запись:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

26 160 руб. — погашен отложенный налоговый актив.

Как в бухучете отражается переуступка долга между юрлицами?

По п. 3 ПБУ 19/02 ДЗ, которая куплена по соглашению переуступки, является объектом финансовых вложений с учетом соблюдения списка критериев.

Потому в случае приобретения по договору цессии ДЗ важно, чтобы были соблюдены следующие условия:

- есть в наличии документация, которая подтвердит право на обязательства;

- вместе с долгом к цессионарию поступают риски по финансам, которые связаны с обязательством;

- к цессионарию переходят будущие экономические выгоды.

Цессионарий не имеет права менять условия первоначального соглашения. В таком случае сделка может быть оспорена в дальнейшем.

Если все эти пункты соблюдены, то приобретенный долг цессионарий учитывает на сч. 58 «Финансовые вложения».

Цессионарий отражает приобретенную задолженность по стоимости всех затрат, которые были им понесены в процессе приобретения:

- расходы, которые были заплачены цеденту по заключенному соглашению;

- расходы на услуги, которые требовались для приобретения фин. вложения;

- выплаченные вознаграждения посреднических организаций.

Выделение суммы НДС требуется, только если выкупленный долг был образован по результатам функционирования соглашения по реализации товаров (услуг либо работ). В такой ситуации требуется начисление НДС на превышение долга, который требуется погасить над расходами. Совершается расчет налога — 18/118 либо 10/110 (п. 2 ст. 155; п. 4 ст. 164 НК РФ).

И тогда цедент, в свою очередь, учитывает требования по соглашению цессии на сч. 91.

Должник же отражает сумму на требуемом счете, на котором должна присутствовать аналитика. Потому при изменении кредитора должник должен отразить перемены в аналитическом учете.

Со дня подписания соглашения первичный кредитор производит списание ДЗ — обязательства конкретного заемщика.

Цессия в учете должника

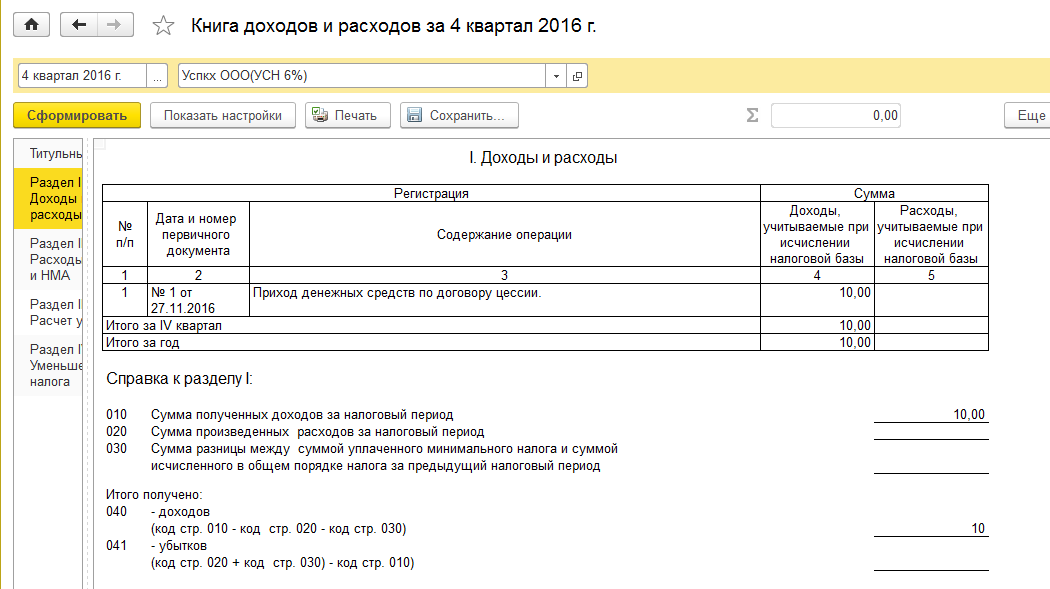

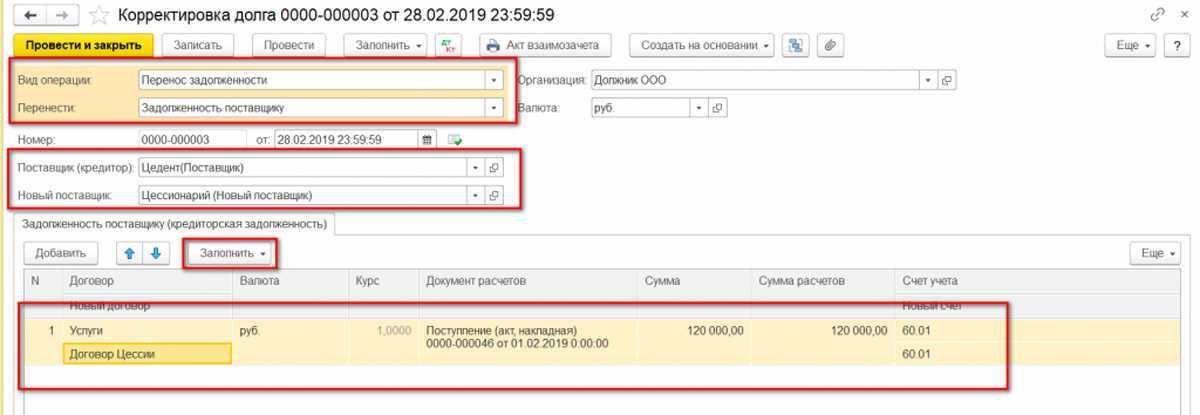

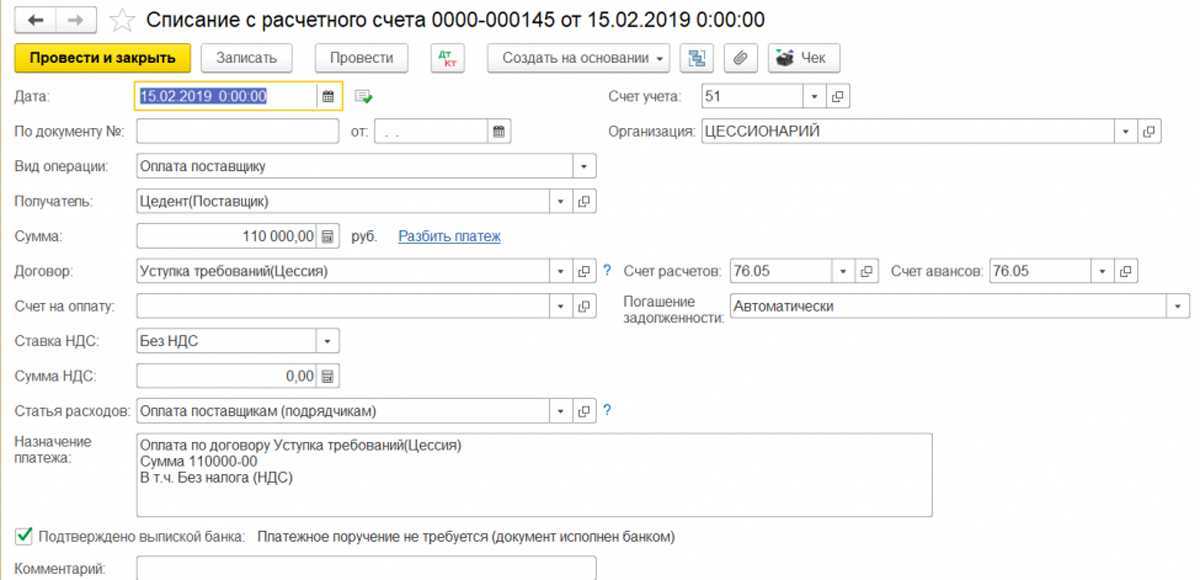

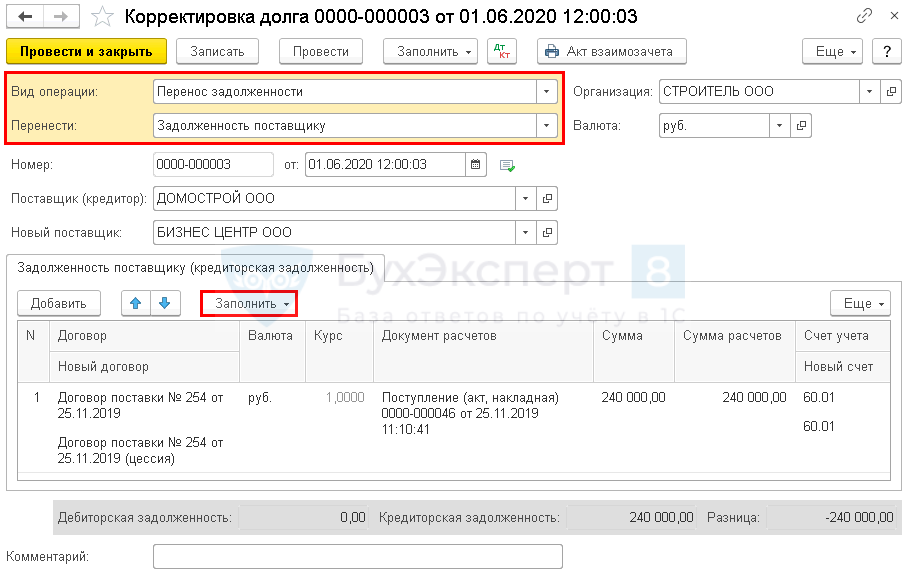

Как известно, должник обо всем узнает последним и когда он уже получил информацию о смене своего кредитора, он переносит величину долга на нового контрагента. Машина имеет для осуществления данной манипуляции техническую возможность в виде поля корректирования долга. Найти подобное Вы с легкостью сможете в покупках и продажах.

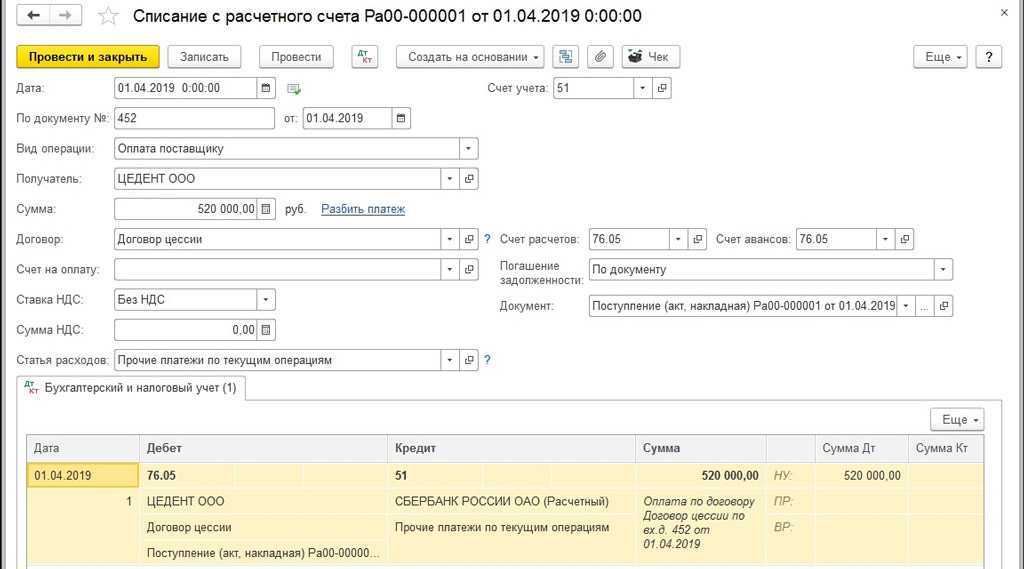

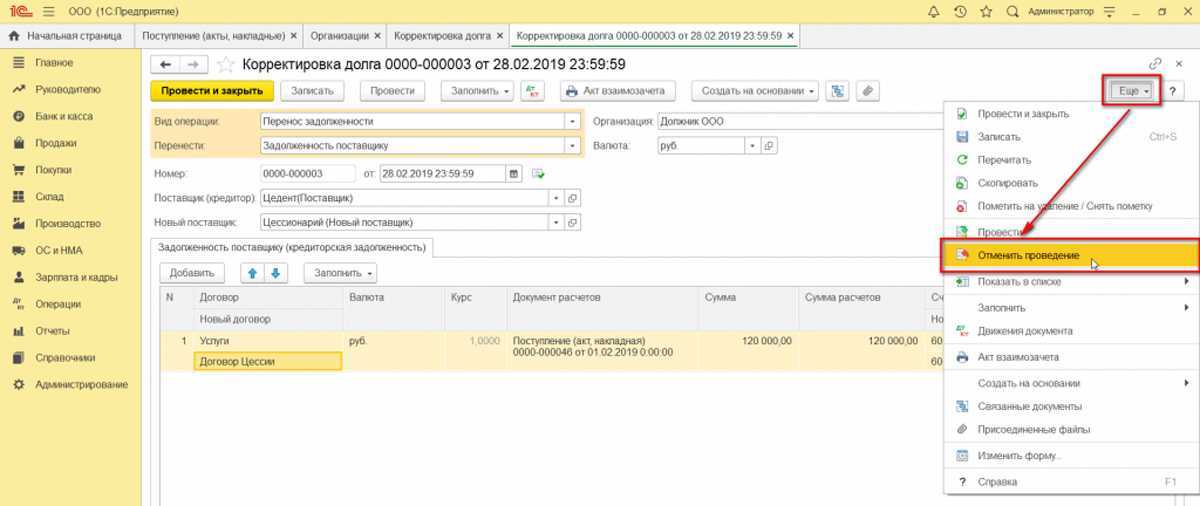

Далее Вам предстоит сформировать исключительно новую форму корректировки задолженности по виду опции переноса долга. Используйте команду перенести долг поставщику. В справочнике найдите требуемые машиной сведения по новому поставщику и кредитору. Вы наверняка увидите опцию Заполнить, она без труда позволяет внести в таблицу данные, а Вы сможете ее дополнить своими параметрами по новому счету и договору.

Всегда проверяйте бухзаписи, предложенные Вам к просмотру. Риск ошибки есть всегда, и я считаю не лишним потратить пару минут на обычную сверку для предотвращения искажения отчетности. Именно в таких случаях может появиться надобность переделать документ. Машина выдаст окно предупреждения о том, что его потребуется разутвердить. Вам придется найти клавишу Еще и провалится в нее.