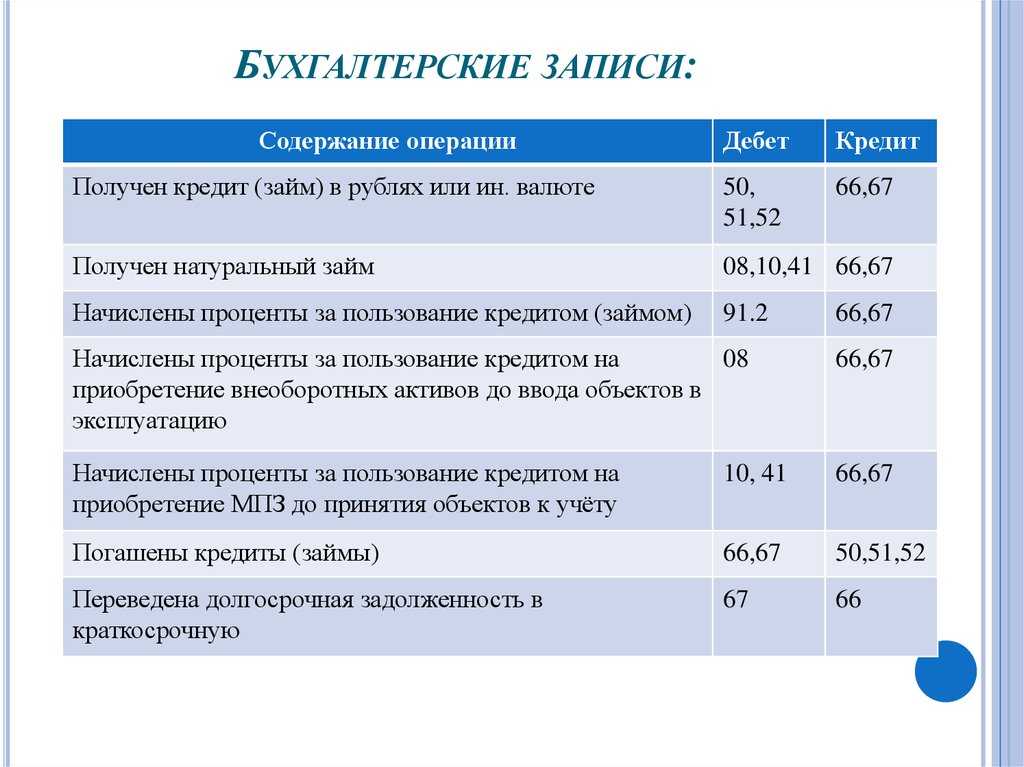

Чем овердрафт отличается от кредита?

Благодаря вышеперечисленному многие люди воспринимают кредит и овердрафт как одинаковые продукты. В обоих случаях заемщик получает от банка деньги на определенный срок и платит за пользование этими средствами проценты. Но на самом деле эти продукты имеют массу серьезных отличий:

- Срок займа. Кредит выдается на длительный срок, при овердрафте же необходимо погасить задолженность в течение 30 — 60 дней (в зависимости от банка).

- Размер. Кредит может быть взят в крупном размере, часто в несколько раз превышающем ежемесячный заработок. Овердрафт обычно не превышает месячной суммы поступлений на счет.

- Платежи. При овердрафте деньги, как правило, возвращаются банку одним платежом. Если первой поступившей суммы недостаточно, то оставшаяся часть списывается при следующих поступлениях. Кредит же погашается равными частями ежемесячно, вне зависимости от суммы денег на счете.

- Проценты. При кредитах переплата всегда получается меньше, чем при овердрафте. Но из-за того, что сроки при этих займах различаются, размер процентов овердрафта психологически не воспринимается как больший.

- Скорость выдачи займа и возврата средств. Чтобы получить кредит, клиент должен отправиться в банк и представить необходимые документы. При этом деньги он получает не сразу: иногда на рассмотрение заявки банку требуется несколько дней. Когда же используется овердрафт, деньги заимствуются моментально, как только они требуются, и возвращаются так же быстро — сразу после поступления их на счет.

Овердрафт в отчете о движении денежных средств

Чтобы правильно учитывать движение средств с использованием овердрафта, разберем подробнее, что это и каковы отличия от стандартных кредитов.

Овердрафт — дословно «перерасход», вид кредитной линии к расчетному счету организации или ИП. Услуга подключается единоразово на определенный срок, чаще всего на 12 месяцев. В течение данного периода предприятие вправе уходить в минус по счету в пределах установленного лимита.

Преимущество овердрафтного кредитования — не нужно каждый раз собирать пакет документов для получения заемных средств. Бухгалтер просто формирует платежное поручение на исполнение обязательств перед поставщиками или для выплаты заработной платы, при недостатке средств банк автоматически добавляет недостающую сумму для платежа.

Отличительной чертой овердрафта является то, что физически банк не перечисляет на р/с компании кредитные деньги. Погашение использованных сумм происходит в безакцептном порядке, то есть без распоряжения владельца счета, при поступлении денег на счет компании.

За подключение кредитной линии банковская организация взимает единовременную комиссию. Краткосрочное использование заемных банковских средств — платное, клиент должен уплатить предусмотренные договором проценты.

При формировании отчета о движении денежных средств согласно правилам МСФО овердрафтные кредиты относят к эквивалентам денежных средств, поэтому остаток может быть как положительным, так и отрицательным.

Метод «среднего уровня процентов»

Расходом признают проценты, начисленные по долговому обязательству любого вида при условии, что их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце) на сопоставимых условиях (ст. 269 НК РФ).

Под долговыми обязательствами на сопоставимых условиях понимают долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

Реклама Отключить

При этом существенным отклонением размера начисленных процентов считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов (абз. 3 п. 1 ст. 269 НК РФ).

Сотрудники ФНС России разъясняют, что условия выдачи долговых обязательств могут быть определены как сопоставимые при соблюдении всех четырех критериев одновременно: та же валюта, те же сроки, сопоставимые объемы и аналогичные обеспечения (письмо ФНС России от 19.05.2009 № 3-2-13/74).

В Налоговом кодексе не разъясняется понятие сопоставимых объемов и аналогичных обеспечений при оценке сопоставимости долговых обязательств. Ведомство рекомендует определить порядок нормирования процентов в учетной политике организации (абз. 5 ст. 313 НК РФ).

Если порядка сопоставимости по критериям в учетной политике не предусмотрено, по мнению Минфина России, предельную величину процентов, признаваемых расходом, определяют исходя из ставки рефинансирования Банка России, с учетом установленных коэффициентов (абз. 4 п. 1 ст. 269 НК РФ, письмо Минфина России от 17.12.2008 № 03-03-06/1/694).

Реклама Отключить

Если компания в учетной политике прописала критерии сопоставимости, то при подсчете нормируемых процентов, включаемых в расходы по прибыли, вправе воспользоваться методом «среднего уровня процентов».

Итак, для того чтобы определить сумму процентов, включаемую в расходы, необходимо произвести следующие действия:

1. Рассчитать средний уровень процентов по всем сопоставимым долговым обязательствам (отношение суммы произведений всех полученных долговых обязательств и процентных ставок по ним к сумме всех полученных долговых обязательств).

2. Определить величину максимального отклонения от среднего уровня процентов с применением ставки 20 процентов.

3. Определить предельную ставку, по которой могут быть рассчитаны проценты в целях налогообложения, и сравнить с фактической.

Пример

Компания в 2012 г. получила в банке два кредита в форме овердрафта в сумме 350 000 руб. и 400 000 руб. (по ставкам 18% и 19% годовых соответственно) на два месяца. В учетной политике фирмы отражено: «Расходом признаются проценты, начисленные по долговым обязательствам, при условии, что размер начисленных процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же месяце на сопоставимых условиях. При этом сопоставимыми признаются долговые обязательства, выданные в той же валюте на те же сроки, под аналогичные обеспечения, объем которых различается не более чем на 20%». Оба кредита соответствуют данным условиям сопоставимости.

Реклама Отключить

В связи с этим оба кредита признаются сопоставимыми долговыми обязательствами и по ним организация вправе применить метод расчета среднего процента.

Средний уровень процентов по двум сопоставимым кредитам составляет:

(350 000 руб. × 18% + 400 000 руб. × 19%)/(350 000 руб. + + 400 000 руб.) × 100% = 18,53%.

Следовательно, существенным отклонением от среднего уровня процентов должны быть признаны проценты, исчисленные по ставке свыше 22,24 (18,53 + 18,53 × 20%).Таким образом, фирма признает в составе расходов в налоговом учете суммы начисленных процентов по обоим кредитам полностью, так как предельный уровень процентов выше фактического.

Метод учета процентов исходя из ставки рефинансирования

В общем порядке при отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также по выбору фирмы предельную величину процентов, признаваемых расходом, принимают: Реклама Отключить

— равной ставке рефинансирования Банка России, увеличенной в 1,1 раза при оформлении долгового обязательства в рублях;

— равной 15 процентам — по долговым обязательствам в иностранной валюте.

С 1 января 2011-го до 31 декабря 2013 года при отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, предельная величина процентов, признаваемых расходом, принимается:

— равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования Банка России, увеличенную в 1,8 раза, при оформлении долгового обязательства в рублях;

— равной произведению ставки рефинансирования Банка России и коэффициента 0,8 — по долговым обязательствам в иностранной валюте.

В целях применения статьи 269 Налогового кодекса под ставкой рефинансирования Банка России понимается:

Реклама Отключить

— в отношении долговых обязательств, не содержащих условие об изменении процентной ставки в течение всего срока действия долгового обязательства, — ставка рефинансирования, действовавшая на дату привлечения денежных средств;

— в отношении прочих долговых обязательств — ставка рефинансирования, действующая на дату признания расходов в виде процентов.

Для определения предельной суммы процентов, включаемой в расходы по прибыли, необходимо определить предельную ставку, по которой могут быть рассчитаны проценты в целях налогообложения, и сравнить ее с фактической.

Пример

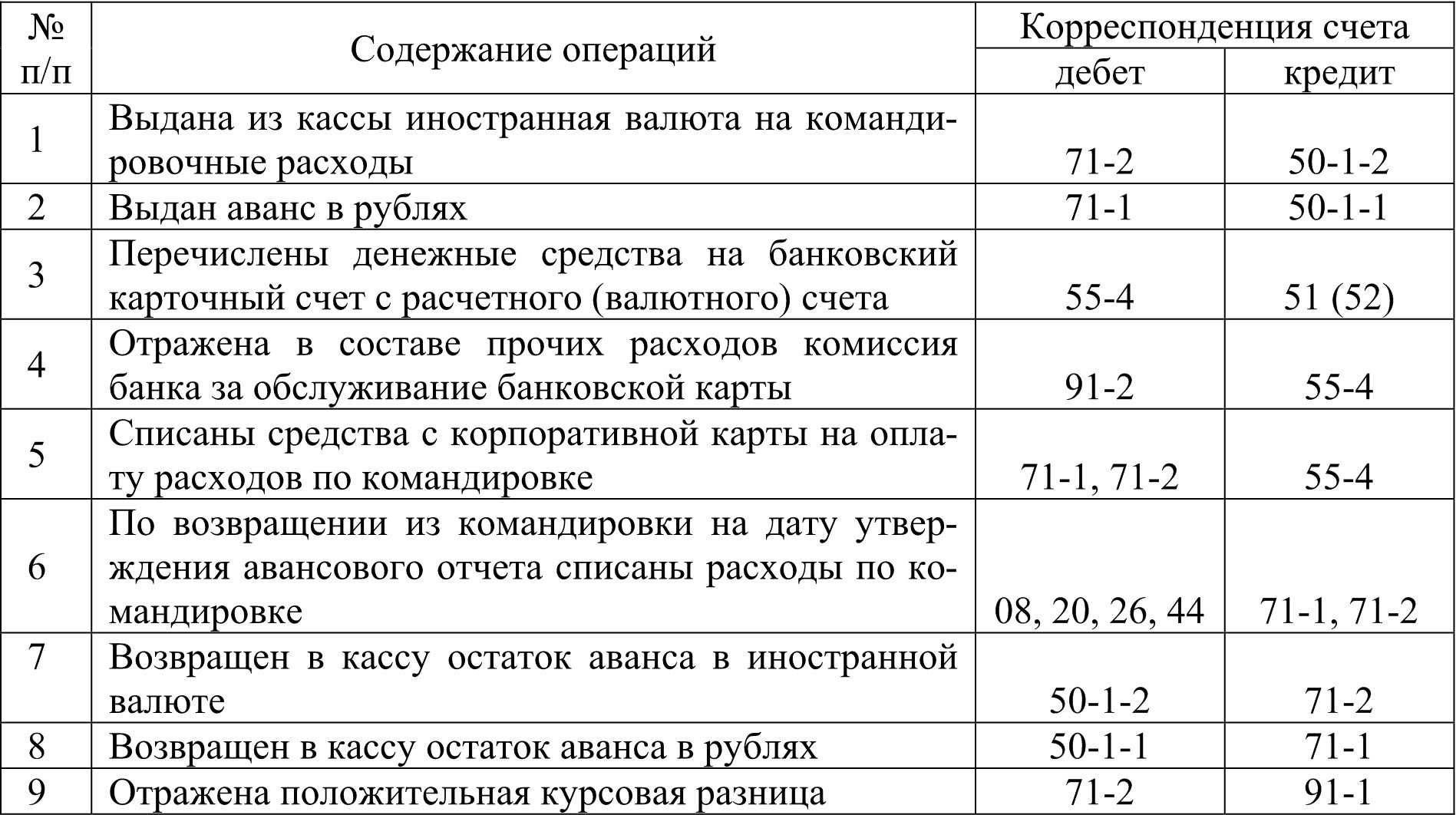

Остаток на расчетном счете на 01.09.2012 составляет 45 000 руб. Фирма планирует воспользоваться овердрафтом для расчетов с поставщиками на 400 000 руб. под 19% годовых.

На счет компании 14.09.2012 поступают деньги от заказчиков в сумме 420 000 руб. В этот же день банк в безакцептном порядке списывает со счета клиента сумму кредита и проценты.

Реклама Отключить

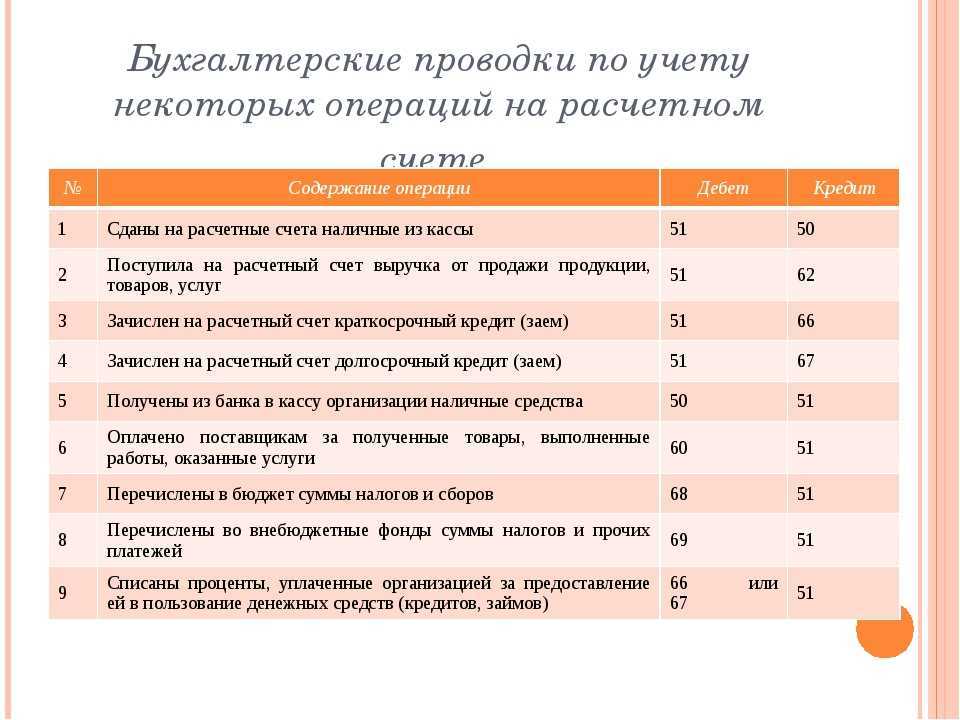

В бухучете делают проводки:

На 1 сентября.:

ДЕБЕТ 008

— 400 000 руб. — оприходован овердрафт;

ДЕБЕТ 51 КРЕДИТ 66-1

– 400 000 руб. — зачислен овердрафт;

КРЕДИТ 008

– 400 000 руб. — списан лимит овердрафта;

ДЕБЕТ 60 КРЕДИТ 51

– 400 000 руб. — произведена оплата поставщику за услуги.

На 14 сентября:

ДЕБЕТ 51 КРЕДИТ 62

– 420 000 руб. — поступили денежные средства от заказчиков;

ДЕБЕТ 66-2 КРЕДИТ 51

– 400 000 руб. — списана банком с расчетного счета в безакцептном порядке сумма овердрафтного кредита;

ДЕБЕТ 008

– 400 000 руб. — восстановлен лимит овердрафта;

ДЕБЕТ 91-2 КРЕДИТ 66-2

– 2699,45 руб. (400 000 руб. × 19% : 366 дн. × 13 дн.) — начислены проценты за пользование кредитом в течение 13 дн.;

ДЕБЕТ 66-2 КРЕДИТ 51

– 2699,45 руб. — списаны банком с расчетного счета в безакцептном порядке проценты за кредит.

Рассчитаем сумму расходов по процентам за кредит, которую компания вправе учесть при расчете налога на прибыль. Расчет ведется исходя из ставки рефинансирования Банка России, увеличенной в 1,8 раза (8% × 1,8 = 14,4%):

Реклама Отключить

400 000 руб. × 14,4% : 366 дн. × 13 дн. = 2045,90 руб.

В учете составят проводки:

ДЕБЕТ 99 КРЕДИТ 68

– 130,71 руб. — отражено постоянное налоговое обязательство.

В заключение отметим, что метод «среднего уровня процентов» для включения в расходы по прибыли более рискованный по сравнению со способом «исходя из ставки рефинансирования», так как законодательно не конкретизированы критерии сопоставимости. Поэтому велика вероятность споров с налоговыми инспекторами.

Экспертиза статьи: Дмитрий Игнатьев, служба Правового консалтинга ГАРАНТ, к. э. н.

Учет овердрафта основывается на том, что это особый вид кредита, который является для клиентов банка краткосрочным. Возможность такого кредитования предусмотрена ст. 850 ГК РФ. Он предоставляется автоматически при совершении субъектом хозяйствования платежей в рамках выделенного лимита. По овердрафту взимаются проценты за каждый день пользования заимствованными ресурсами. Гасится долг сразу при поступлении денег на расчетный счет должника, клиент отражает в учете уплату по кредиту на основании полученной от банка выписки.

Что собой представляет овердрафт

Овердрафт представляет собой предоставление денег под проценты. Выданными средствами можно пользоваться в течение короткого времени, после чего долг возвращается. Овердрафтом могут воспользоваться держатели банковских карт. Это нецелевая форма кредитования. То есть средства могут быть направлены на любые цели.

Рассмотрим пример. У ИП есть карточка с определенной суммой. Ему нужно расплатиться с поставщиком на сумму 10 000 рублей. Однако на карте есть только 8 000 рублей. С овердрафтом предприниматель может снять 10 000 рублей. На его карте образуется минусовой баланс. При первом пополнении карточки долг будет возвращен. К примеру, ИП положил на счет 3 000 рублей. 2 000 рублей идут на погашение займа, часть средств идет на выплату процентов.

ВАЖНО! Овердрафт предполагает определенный лимит: человек не сможет снимать деньги в неограниченном количестве

Овердрафт и кредит: отличия

Кредит и овердрафт – очень сходные услуги. Однако они имеют эти существенные отличия:

- Срок. Средства по кредитованию предоставляются на длительный срок, овердрафт предполагает погашение займа в течение 30-60 дней.

- Размер. Размер кредита может быть равен нескольким месячным зарплатам/поступлениям. Овердрафт же обычно равен одному месячному поступлению.

- Погашение задолженности. Овердрафт предполагает внесение одного платежа для погашения долга. Кредит предполагает внесение ежемесячных платежей.

- Проценты. Овердрафт отличается большей переплатой относительно кредита. Однако долг при овердрафте обычно погашается быстро, а потому процент начисляется совсем небольшой.

- Особенности предоставления займа. Для получения кредита нужно идти в банк, заполнять заявление. Заявка будет рассматриваться в течение какого-либо времени. Деньги по овердрафту предоставляются моментально. Достаточно воспользоваться карточкой.

То есть общее между кредитом и овердрафтом – это само предоставление денег и начисление процентов. В остальном условия услуги отличаются.

Овердрафт для ЮЛ и ИП

Овердрафт – услуга, популярная у ЮЛ и предпринимателей. Она предполагает привязку к расчетному счету. Рассмотрим ключевые условия овердрафта, предлагаемые банками:

- Срок погашения от 1 до 30 дней. Редкие банковские учреждения дают срок до 6 месяцев.

- Не нужно открывать специальный счет под заемные средства. Они поступают на уже имеющийся р/с.

- Деньги можно тратить на любые цели.

- Первое поступление на карту идет на погашение овердрафта.

- Лимит займа определяется по специальной формуле. Обычно он зависит от ежемесячных поступлений на счет. Лимит обычно составляет 10-50% от ежемесячных поступлений.

- Овердрафт очень легко получить. Иногда он предоставляется автоматически.

Это удобная услуга для предпринимателей. Она ускоряет расчеты, упрощает их. Она позволяет обеспечить краткосрочное финансирование для субъектов. Инструмент нужен для ликвидации временных разрывов в поступлениях.

Важные моменты, налоговый учет

В завершение можно сказать, что попытки определить схему проводок овердрафта (начиная от платы при открытии такового и заканчивая добавкой денег через новые поступления) не слишком-то серьёзно смотрятся.

Текущий овердрафт не должен обставляться проводками хотя бы из-за того, что на это просто-напросто нет оснований, т. е. документов на выдачу средств при образовании овердрафта.

Даётся только выписка в расчётном счёте с уже полученным в конце суток минусовым остатком. Полученный остаток и совпадает с таковым из банковской выписки.

Следует помнить, что платёжные документы оплачивают не со счёта овердрафта, а с банковского клиентского счёта. По стандарту все деньги, которые переходят клиенту на банковский счёт, следует отправлять на погашение овердрафта, но в РФ это правило не всегда строго используется.

Что насчёт налогового учёта овердрафта, то вышеописанные советы по учёту овердрафта и затрат на обслуживание такового не имеют каких-либо осложнений.

Затраты на уплату процентов соответственно 265 статье НК РФ являются внереализационными и нормируются по пункту 1 ст. 269 опять же НК РФ. Порядок же расчёта подобных процентов зависит от учётной политики фирмы.

Погашение обязательств клиента по овердрафтному финансированию производится банком в течение операционного дня, в котором оно было предоставлено, без дополнительного согласования с клиентом (без получения его распоряжения) (Постановление Девятого арбитражного апелляционного суда от 27.04.2010 №09АП-7905/2010-ГК). Поскольку кредит по овердрафту не возвращается отдельным платежным поручением от клиента, а просто восполняется текущими поступлениями на его счет, то и проводок бухгалтерских по возврату таких кредитов тоже нет. Все происходит в обычном режиме текущих платежей. В течение дня никаких проводок по «возврату» кредита, равно как и по его «получению» нет и быть не может. Нельзя отразить то, чего не происходит на самом деле. Отражать следует лишь то, что отражено в выписке банка: покрытие овердрафта в конце дня, если на тот момент таковой образовался.

Овердрафт в налоговом учете

В налоговом учете проценты по овердрафту – это внереализационные расходы (ст. 265 НК РФ), которые подлежат нормированию, согласно правилам и лимитам ст. 269 НК РФ. Порядок нормирования и признания расходов отражается в учетной политике заемщика. Налоговый учет «упрощенца» позволяет использовать эти же правила.

На заметку! Если задолженность по овердрафту погашается в день ее образования, проценты не начисляются.

Самое важное

Овердрафт – один из видов краткосрочного кредитования. В БУ его можно учитывать по-разному. Если средства используются и погашаются в течение одного дня, то можно делать проводки, непосредственно корреспондируя 51 (55) счет со счетами контрагентов. В ином случае целесообразно использовать счет 66.

Возможен и забалансовый учет овердрафта. Суммы процентов и комиссии банка по овердрафту обычно выделяют в учете, например, с использованием субсчетов счета 76 как промежуточного. Это связано с расходами в целях НУ и их нормированием. Здесь также возможны различные варианты проводок.

Любая принятая схема учета овердрафта должна быть отражена в учетной политике хозяйствующего субъекта.

Овердрафт — это кредитная линия в виде лимита задолженности. Банки устанавливают лимит овердрафта, крайние даты внесения ежемесячного платежа и размер минимального платежа (письмо АРБ от 13.02.2008 № А-02/5-66).

При поступлении денежных средств на расчетный счет заемщика банк производит безакцептное списание этих средств в счет погашения овердрафта. Фирма по мере необходимости использует заемные средства в пределах овердрафта для оперативной оплаты платежных документов, когда расходы временно превышают наличие денежных средств на расчетном счете.

В свою очередь компания заинтересована и в скором поступлении платежей в течение дня: это снижает задолженность по овердрафту, позволяя экономить на процентных платежах. Начисление процентов банк делает на фактический объем задолженности, которая образуется на конец дня, то есть на овердрафт.

Реклама Отключить

Таким образом, отличие овердрафта от других форм кредитования в том, что в погашение задолженности направляются все суммы, поступающие на текущий счет клиента.

В случаях, когда по договору банк платит со счета, несмотря на отсутствие денежных средств (кредитование счета), он считается предоставившим клиенту кредит на определенную сумму со дня осуществления такого платежа (п. 1 ст. 850 ГК РФ).

Права и обязанности сторон, связанные с кредитованием счета, определяют правилами о займе и кредите (гл. 42 ГК РФ), если договором банковского счета не предусмотрено иное (п. 2 ст. 850 ГК РФ). С учетом норм Гражданского кодекса соглашение об овердрафте является кредитным договором.

По кредитному договору банк представляет деньги в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на нее (п. 1 ст. 819 ГК РФ). Заимодавец в свою очередь имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором (п. 1 ст. 809 ГК РФ).

Реклама Отключить

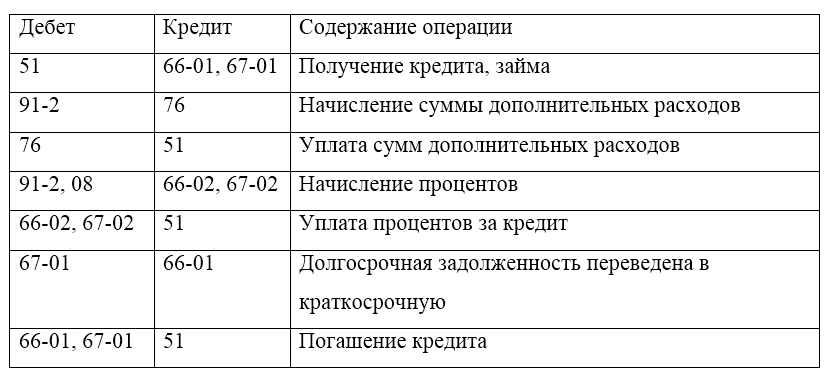

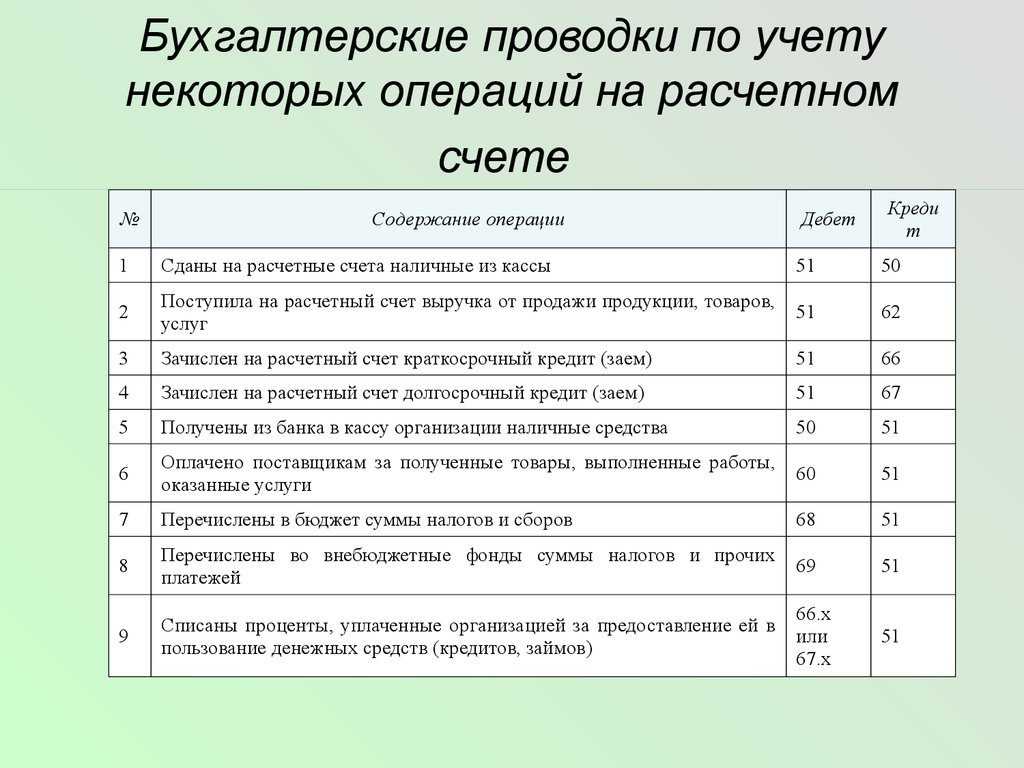

Овердрафт – проводки в бухучете

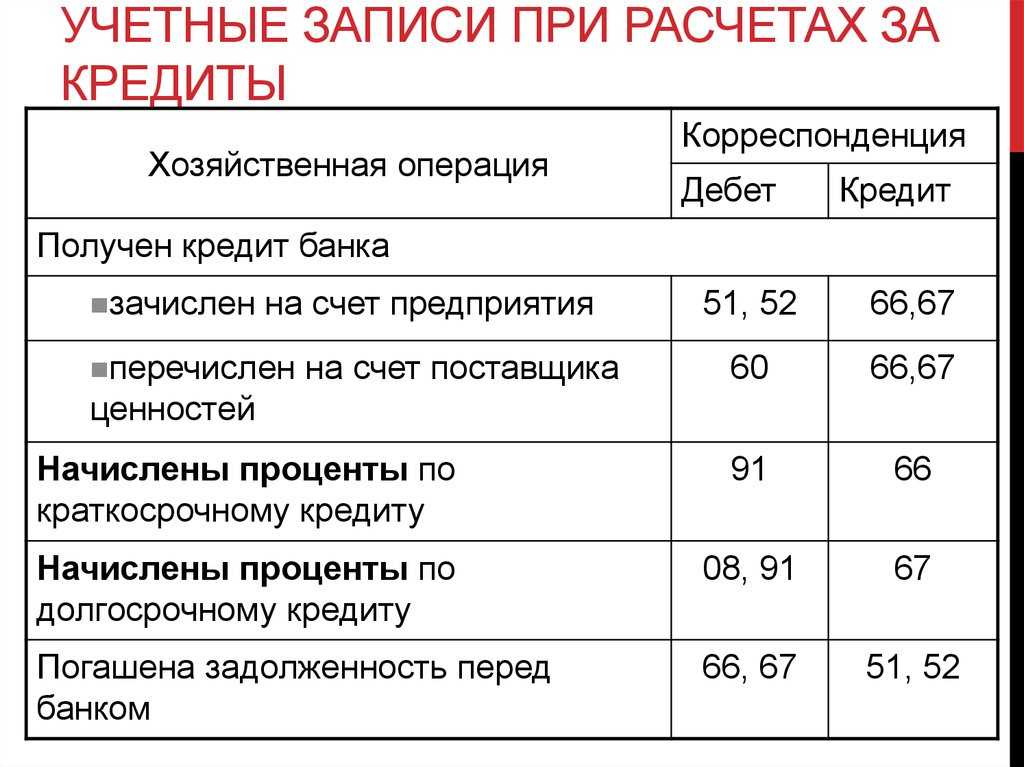

Краткосрочные займы, получаемые от банков, отражаются в учете на счете 66 «Расчеты по краткосрочным кредитам». При оформлении кредита сумма долга записывается в кредит счета 66, при погашении задолженности счет дебетуется. Когда осуществляется выдача овердрафта, проводки рекомендуется формировать с разными субсчетами счета 66 для разграничения основной суммы займа и процентов за пользование кредитной линией, например:

- 66.1 может применяться для отражения размера займа;

- 66.2 — для выделения процентных начислений и платежей.

Бухгалтерские проводки по овердрафту должны формироваться с учетом правил ПБУ 15/2008. При отражении величины краткосрочного займа составляются типовые записи:

- Д51 – К66.1 – использование средств из выделенной кредитной линии;

- Д66.1 – К51 – погашение задолженности.

Выдача кредита овердрафт акционерному обществу, ООО оформляется проводкой с участием счета 51, так как расчеты проводятся только в безналичной форме. Особенность овердрафта в том, что деньги выделяются банком сразу при проведении платежа, на который у клиента не хватает собственных ресурсов, обналичивание денег не предполагается. Погашение кредита производится тоже автоматически – при первом поступлении средств на расчетный счет должника без дополнительных поручений от самого клиента.

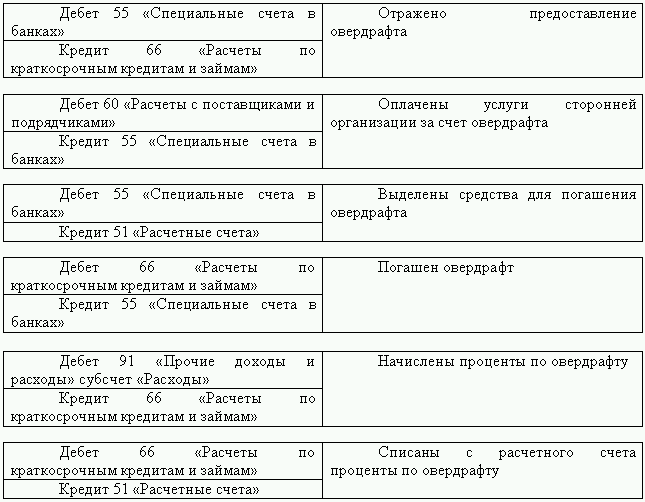

Когда оформляется овердрафт, проводки могут составляться не через 51 счет, а через 55 «Специальные счета в банках». Использование такой методики допускается при условии, что она закреплена в учетной политике субъекта хозяйствования. Корреспонденции будут выглядеть так:

- Д55 – К66.1 – предоставлен овердрафт;

- Д60, 76 – К55 – оплачены счета контрагентов средствами из выделенной кредитной линии;

- Д66.1 – К55 – погашен овердрафт.

Отследить, в каком объеме предприятие израсходовало лимит по овердрафту, помогают данные забалансового учета. При открытии кредитной линии вся возможная сумма заимствования отражается в дебете счета 008 «Обеспечения обязательств и платежей полученные», при использовании этого ресурса счет 008 кредитуется. Корреспонденция с участием забалансового счета дополняет основные проводки, но не влияет на показатели баланса.

Условия по кредитной карте «КартаFun»

В отсутствие альтернатив обратимся непосредственно к кредитной карточке «Fun». Она дает клиентам:

- овердрафтный кредит до 10 000 BYN под 15,8% до 3 лет;

- до конца каждого месяца погашение 3% от использованной суммы плюс процент;

- рассрочка с символической процентной ставкой 0,000001% до 12 месяцев в магазинах-партнерах, в

- остальных – до 2 месяцев;

- кэшбек – 1%, если вы делаете покупки за счет собственных средств;

- бесконтактная оплата в любой стране мира;

- снятие наличных средств в любом банкомате как в Беларуси, так и за рубежом.

Пополнять карточку можно как через интернет-банкинг, так и через инфокиоск с системой cash-in.

Также доступно и прямое пополнение. Для этого можно воспользоваться онлайн-инструментом банка.

С полным списком документов, необходимых для оформления, можно ознакомиться на официальном сайте банка в соответствующем разделе.

Разумеется, такой вид овердрафта от БПС-Сбербанка не придется по душе тем, кто не желает обзаводиться новым пластиком. Однако у этого банковского продукта есть немало плюсов. К тому же со временем кредитную линию можно расширить и увеличить используемые лимиты до оптимального для вас уровня.

Добрый день!Пользуюсь дебетовой картой Сбербанка для переводов. Периодически возникает такая ситуация, что я перевожу деньги на карту Сбербанка, они там появляются, смс о зачислении приходит, и я перевожу эти деньги другому человеку. Потом, просматривая выписку, обнаруживаю, что у меня списаны некоторые суммы денег (копеечные, но всё-таки деньги). Звоню в Сбербанк, узнаю за что списали деньги, оставляю претензию, её рассматривают кучу времени, но деньги потом возвращают.Сбербанк, доколе это будет продолжаться? Почему клиенты страдают из-за недочётов Вашей программы? У меня деньги на счете есть, я их вижу и распоряжаюсь ими по своему усмотрению. Почему я потом должна тратить нервы на разговоры с вашей некомпетентной поддержкой? А многие вообще не просматривают выписку и не замечают, так с каждого по копеечке спишете, и в пользу банка миллион рублей…Для примера, возьмём мою текущую ситуацию: 8 марта я просматривала выписку, и обнаружила, что с моего счета 03.03.2017 было списано 0,43 руб. Это было вечером. Я позвонила в техподдержку, диктовала свою претензию какой-то девушке, потом она сказала, что не может зарегистрировать претензию, так как у нее в программе регион не выбирается, переключила меня на парня, которому мне пришлось диктовать всё заново, который к тому же хамил. В итоге парень сказал, что моя претензия зарегистрирована, и что мне должно прийти смс с номером претензии, но смс мне не пришло! Звонить и диктовать всё в третий раз мне уже не хотелось.Поэтому, пишу сюда, прошу разобраться в ситуации, наказать виновных не зарегистрировавших мою претензию сотрудников (звонок был вечером 8 марта в 20:50 по Москве), и вернуть на мой счёт 0,43 руб.!Спасибо.

Что такое овердрафт?

Овердрафт — это предоставление банком держателю карты денег под проценты на небольшой промежуток времени. Данный термин переводится как «сверх проекта» — то есть банк разрешает истратить не только ту сумму денег, которая есть на счету, но и немного взять в долг (как говорят в народе, «уйти в минуса»).

Банк предоставляет пользователю карты овердрафт, так как он уверен, что в скором времени на счет клиента поступят средства. Например, это может быть зарплатная карта, и на нее регулярно приходят деньги. Или это счет компании, которая им постоянно пользуется.

Для чего это нужно? Клиенту могут потребоваться средства на какие-то непредвиденные расходы. Например, сломался холодильник: жить без него до заработной платы, если она ожидается через 2-3 недели, неудобно, а покупка все равно неизбежна. Поэтому клиент берет деньги в долг у кредитной организации и возвращает их с первой же зарплаты. При этом идти в банк для возврата средств не нужно: как только на карту (счет) поступают денежные средства, из них автоматически списывается вся сумма долга вместе с набежавшими процентами.

Сумма процентов, как правило, бывает относительно небольшой, так как овердрафт предоставляется на короткий промежуток времени. Из-за этого многие люди привыкают пользоваться данной услугой. Например, если взят овердрафт в размере 10000 рублей под 20% годовых и через 5 дней на счет поступают деньги, в счет процентов необходимо заплатить меньше 30 рублей. Мало кого из людей, привыкших к кредитам, не заинтересует такое предложение.

Кредит и овердрафт: сходства и отличия

У классического кредита и овердрафта есть похожие моменты и отличительные особенности. Овердрафт выдается только тем людям, у которых есть расчетный счет и постоянные денежные поступления на него. А кредит дают тем, у кого нет такого счета в банке. Проценты по овердрафту всегда выше, чем по займу. Первый погашается автоматически (кредит нужно выплачивать частями). Заемщик самостоятельно обращается в банк (в случае с овердрафтом человек сам выбирает потенциального клиента).

Преимуществами овердрафта является то, что его можно получать много раз (если предыдущий займ погашен). Для выдачи денег не нужен залог и какие-то доказательства платежеспособности.

Недостатками являются:

- лимит выплат по времени (ограничения — от нескольких дней до трех месяцев);

- нужно платить всю сумму сразу (или объем выплат будет крупным, поэтому «бьет» по карману заемщика).

Фрагмент Книги учета доходов и расходов ООО «Пегас» за II квартал 2012 года

Соответственно, в день выплаты пособия в графе 5 Книги учета доходов и расходов бухгалтеру нужно отразить лишь начисления за первые три дня болезни. А вот пособие, выплачиваемое за счет средств ФСС, в Книге учета доходов и расходов не отражается.

В 2010 г. предельная величина базы составляла 415 000 руб., в 2011-м — 463 000 руб. (п. 1 Постановления Правительства РФ от 27.11.2010 N 933). Соответственно, максимальный средний дневной заработок для расчета больничного пособия в 2012 г. не может превышать 1202,74 руб. . Это установлено п. 3.1 ст. 14 Закона N 255-ФЗ.

Вопрос: Подлежат ли налогообложению налогом, уплачиваемым в связи с применением УСН (объект налогообложения «доходы»), суммы, полученные от территориального органа ФСС РФ в счет возмещения расходов по социальному страхованию на случай временной нетрудоспособности и в связи с материнством, произведенных ИП?

Согласно ст. 3 Закона N 255-ФЗ финансовое обеспечение расходов на выплату страхового обеспечения застрахованным лицам осуществляется за счет средств бюджета Фонда социального страхования Российской Федерации, а также за счет средств страхователя в случаях, предусмотренных п. 1 ч. 2 данной статьи.

Возмещение фсс является ли доходом при усн

Пособие на погребение выплачивается в размере, установленном на дату наступления страхового случая, т.е. дату — смерти (Информация ФСС «Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (вопрос-ответ)»).

Еще почитать: Пособие Ветеранам Труда Приморский Край

1 ч. 2 данной статьи.Согласно ст. 3 Закона N 255-ФЗ финансовое обеспечение расходов на выплату страхового обеспечения застрахованным лицам осуществляется за счет средств бюджета Фонда социального страхования Российской Федерации, а также за счет средств страхователя в случаях, предусмотренных п. 1 ч. 2 данной статьи.Если в процессе родов выяснилось, что женщина носила двойню или тройню, а также в случае осложнений при родах, молодой маме выдается продолжение больничного листа.

→ Обновление: 1 июля 2020 г. В случае если сумма выплаченных пособий за каждый месяц будет больше суммы начисленных взносов, получается, что у ФСС долг перед вами. Чаще всего это происходит, когда одна из сотрудниц уходит в декрет и ей начисляется пособие по беременности и родам или когда у вас много сотрудников, которые имеют право на оплату больничного в размере 100%.

Если упрощенцу возвращаются ранее уплаченные им суммы

Поэтому суммы возвращенной госпошлины учитываются в составе внереализационных доходов при исчислении налога при УСНО на день поступления денег на счет в банке. Также упрощенцы должны включать в доходы госпошлину, возмещаемую им ответчиком по решению суда”. Аналогично другие возмещенные судебные издержки, например на проведение судебной экспертизы, оплату услуг юриста, уплату госпошлины за предоставление выписки из ЕГРЮЛ на ответчика, выигравший дело упрощенец должен будет учесть в доходах.

Независимо от системы налогообложения компании и ИП, которые выплачивают своим сотрудникам облагаемый доход, должны платить страховые взносы во внебюджетные фонды. В данной статье рассмотрим ставки взносов в ФСС и кардинальные изменения, которые вступят в силу уже с 2020 года и повлияют на работу ИП и организаций на УСН.

Метод учета процентов исходя из ставки рефинансирования

Равной ставке рефинансирования Банка России, увеличенной в 1,1 раза при оформлении долгового обязательства в рублях;

Равной 15 процентам — по долговым обязательствам в иностранной валюте.

С 1 января 2011-го до 31 декабря 2013 года при отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, предельная величина процентов, признаваемых расходом, принимается:

Равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования Банка России, увеличенную в 1,8 раза, при оформлении долгового обязательства в рублях;

Равной произведению ставки рефинансирования Банка России и коэффициента 0,8 — по долговым обязательствам в иностранной валюте.

В целях применения статьи 269 Налогового кодекса под ставкой рефинансирования Банка России понимается:

В отношении долговых обязательств, не содержащих условие об изменении процентной ставки в течение всего срока действия долгового обязательства, — ставка рефинансирования, действовавшая на дату привлечения денежных средств;

В отношении прочих долговых обязательств — ставка рефинансирования, действующая на дату признания расходов в виде процентов.

Для определения предельной суммы процентов, включаемой в расходы по прибыли, необходимо определить предельную ставку, по которой могут быть рассчитаны проценты в целях налогообложения, и сравнить ее с фактической.

Остаток на расчетном счете на 01.09.2012 составляет 45 000 руб. Фирма планирует воспользоваться овердрафтом для расчетов с поставщиками на 400 000 руб. под 19% годовых.

На счет компании 14.09.2012 поступают деньги от заказчиков в сумме 420 000 руб. В этот же день банк в безакцептном порядке списывает со счета клиента сумму кредита и проценты.

В бухучете делают проводки:

— 400 000 руб. — оприходован овердрафт;

ДЕБЕТ 51 КРЕДИТ 66-1

400 000 руб. — зачислен овердрафт;

КРЕДИТ 008

400 000 руб. — списан лимит овердрафта;

ДЕБЕТ 60 КРЕДИТ 51

400 000 руб. — произведена оплата поставщику за услуги.

ДЕБЕТ 51 КРЕДИТ 62

420 000 руб. — поступили денежные средства от заказчиков;

ДЕБЕТ 66-2 КРЕДИТ 51

400 000 руб. — списана банком с расчетного счета в безакцептном порядке сумма овердрафтного кредита;

400 000 руб. — восстановлен лимит овердрафта;

ДЕБЕТ 91-2 КРЕДИТ 66-2

2699,45 руб. (400 000 руб. × 19% : 366 дн. × 13 дн.) — начислены проценты за пользование кредитом в течение 13 дн.;

ДЕБЕТ 66-2 КРЕДИТ 51

2699,45 руб. — списаны банком с расчетного счета в безакцептном порядке проценты за кредит.

Рассчитаем сумму расходов по процентам за кредит, которую компания вправе учесть при расчете налога на прибыль. Расчет ведется исходя из ставки рефинансирования Банка России, увеличенной в 1,8 раза (8% × 1,8 = 14,4%):

400 000 руб. × 14,4% : 366 дн. × 13 дн. = 2045,90 руб.

Таким образом, постоянная разница в целях исчисления налога на прибыль составит 653,55 руб. (2699,45 руб. — 2045,90 руб.), а постоянное налоговое обязательство — 130,71 руб. (653,55 руб. × 20%).

В учете составят проводки:

ДЕБЕТ 99 КРЕДИТ 68

130,71 руб. — отражено постоянное налоговое обязательство.

В заключение отметим, что метод «среднего уровня процентов» для включения в расходы по прибыли более рискованный по сравнению со способом «исходя из ставки рефинансирования», так как законодательно не конкретизированы критерии сопоставимости. Поэтому велика вероятность споров с налоговыми инспекторами.

Экспертиза статьи: Дмитрий Игнатьев, служба Правового консалтинга ГАРАНТ, к. э. н.

Как получить, погасить и отразить в учете овердрафт

Если у компании нет денег на счете, расплатиться с контрагентами можно с помощью овердрафта

Бухгалтеру же важно не ошибиться в учете овердрафта и связанных с ним операций.

Овердрафт: что это?

В Сбербанке используется особый подход к этому виду кредитования. Всем нам известно, что эта форма кредитования является удобной, популярной и часто используемой. Хороший вариант не зависеть ни от кого, даже в те моменты, когда деньги нужны срочно — это овердрафт. Что это? В Сбербанке предлагается один из наиболее приемлемых для потребителей вариантов такого кредитования. Следует рассмотреть условия более подробно.

Первое, что может броситься в глаза при детальном ознакомлении с условиями кредитования — это процентная ставка. Она не так уж высока, но возможность ее изменения с течением времени может немного насторожить, особенно если учесть, что это может быть произведено в одностороннем порядке, то есть согласие клиента даже не требуется. Заемщик будет предупрежден за 2 месяца до того, как в силу вступят новые условия договора, чтобы решить, принимать их или вовсе отказаться от пользования овердрафтом. В случае инфляции ни один из банков не станет работать в убыток — все будут стараться увеличивать платежи за счет внедрения дополнительных комиссий и повышения ставок.