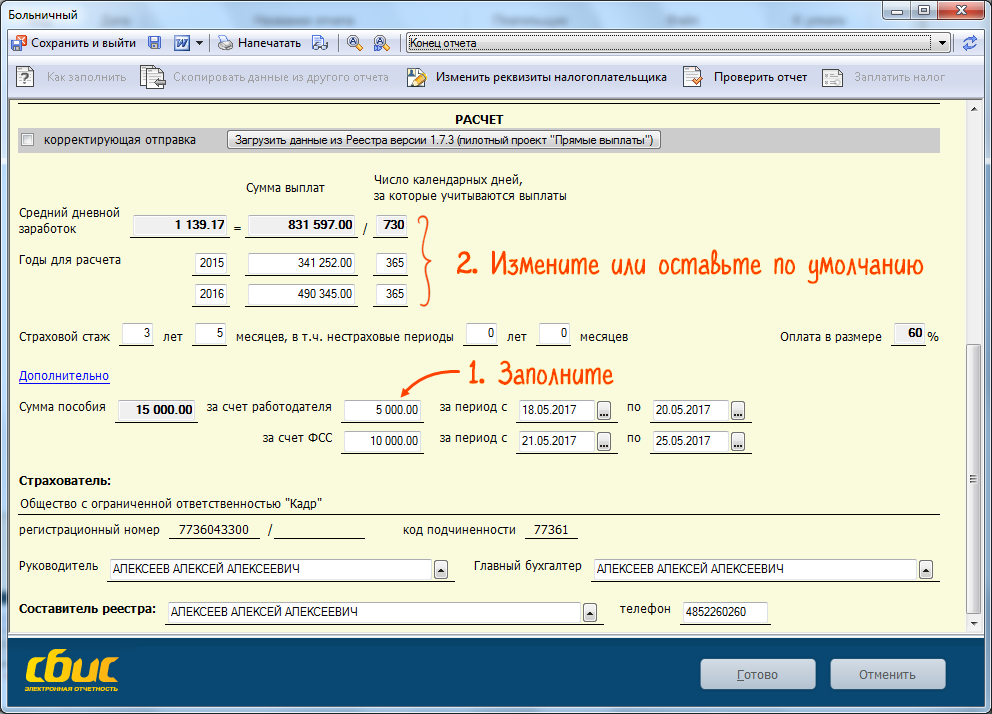

Какой проводкой оформляется начисление пособия по временной нетрудоспособности?

|

| Скачать форму Расчета пособия |

Сначала рассмотрим, какими проводками сопровождается процесс начисления выплат в связи с временной неспособностью трудиться, если субъект федерации, в котором располагается предприятие, не является участником пилотного проекта ФСС. В этом случае деньги плательщику переводит работодатель.

Рассмотрим этот вариант с указанием конкретных проводок:

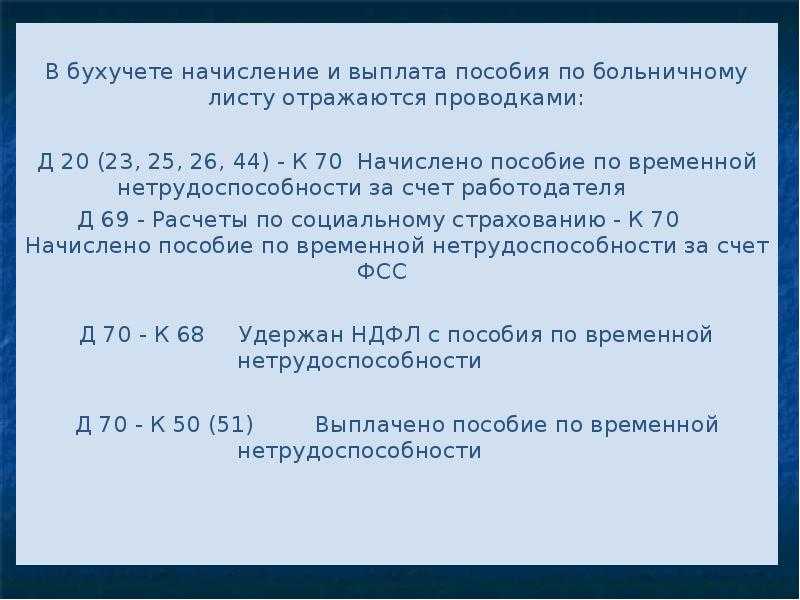

- При оформлении выплат за счет средств предприятия дебет — счет учета затрат № 20 (23,25,26,44…), по кредиту идет счет № 70.

- При удержании НДФЛ из выплат дебет — счет № 70, кредит — счет № 68.

- При начислении пособия из бюджета ФСС (начиная с 4-го дня болезни) дебет — счет № 69, по кредиту — счет № 70.

- При оформлении документов на служащего, который трудится не на основном производстве, необходимо выбрать нужный счет (№ 23, 25, 26 или 44).

- После того как пособие будет переведено служащему, дебет оформляется по счету № 70, кредит — по счету № 51 или 50 (на выбор).

При участии субъекта, в котором находится предприятие, в пилотном проекте ФСС средства из бюджета предприятия будут переведены только за 3 первых дня болезни. Последующие выплаты финансируются из бюджета ФСС.

За пособие по временной нетрудоспособности проводки в таком случае следующие:

- При начислении выплат за первые 3 дня нетрудоспособности дебет — счета № 20, 23, 25, 26, 44 (на выбор), кредит — счет № 70.

- При удержании НДФЛ из пособия дебет по счету № 70, кредит — № 68.

- При перечислении средств на счет служащего дебет — счет № 70, кредит — № 50 или 51 (на выбор).

При анализе обоих вариантов проведения проводки можно сделать вывод о том, что для тех регионов, которые являются участниками пилотного проекта, количество проводок уменьшили. Иными словами, часть работы бухгалтерии предприятия ФСС взял на себя.

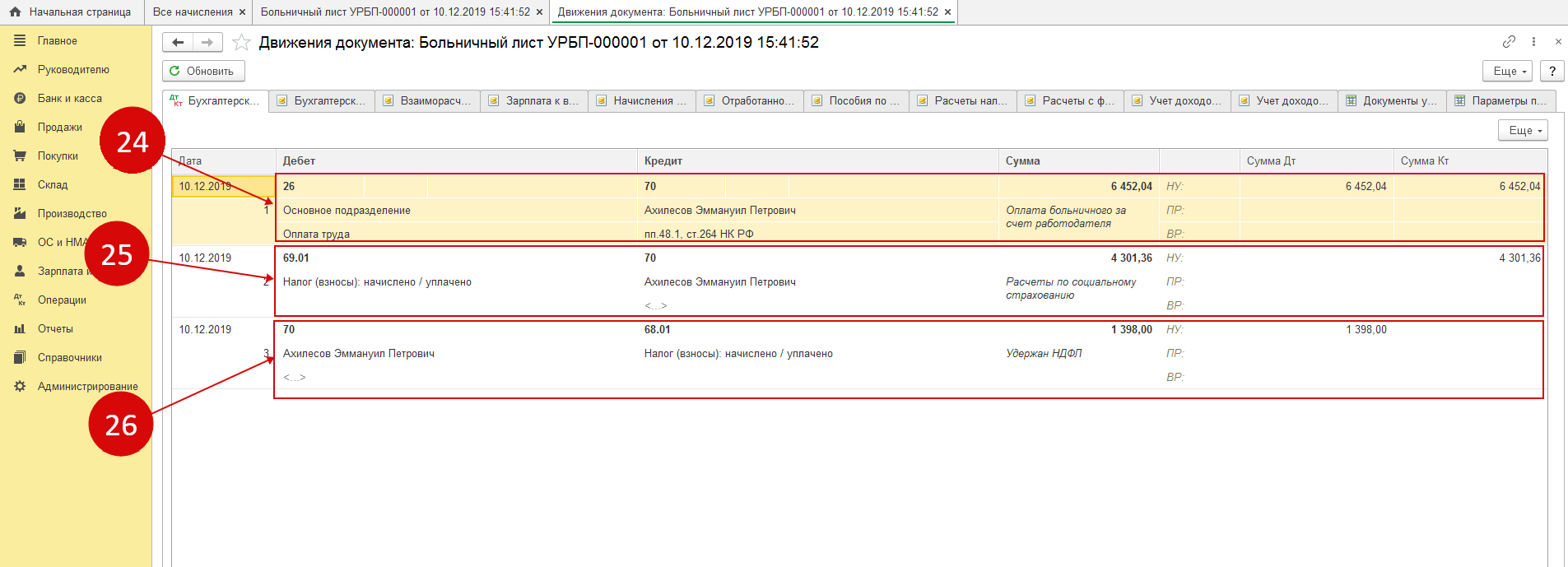

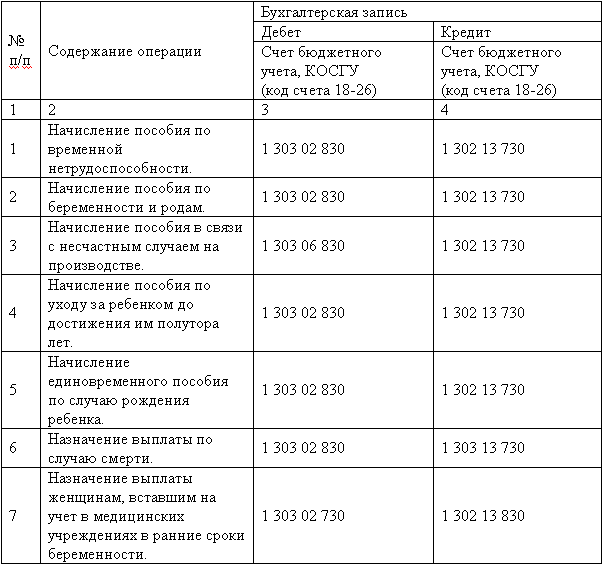

Бухгалтерские проводки по больничному листу при начислении пособия за счет ФСС

Бухгалтеру следует учитывать тот факт, что отражение в бухгалтерском учете операции по начислению пособия по временной нетрудоспособности будет зависеть от причины пребывания на больничном (общее заболевание, бытовая травма, беременность и роды, производственная травма).

|

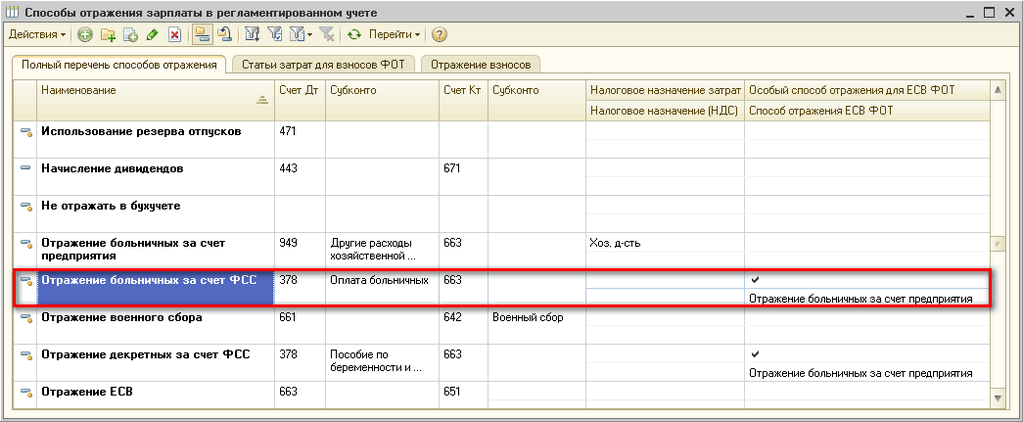

Важно! Чтобы отразить начисление больничного пособия из средств Фонда социального страхования по больничному листу в случае производственной травмы, материнства и нетрудоспособности должны быть открыты отдельные субсчета к счету 69

|

ДЕБЕТ |

КРЕДИТ | Операция, комментарий |

| 69 | 70 |

|

|

Дебет субсчета (для расчета по социальному страхованию от несчастного случая на производстве) к счету 69 |

70 |

При начислении больничного пособия по случаю получения сотрудником производственной травмы (все дни оплачиваются из средств ФСС). |

|

Регион работодателя не участвует в пилотном проекте ФСС

Если регион в пилотном проекте не участвует, то работодатель должен начислить и выплатить работнику всю сумму пособия согласно больничного листа. Сначала рассчитывается среднедневной заработок работника: доход работника за два предыдущих года делится на 730.

Также больничный может рассчитываться, исходя из МРОТ: если работник не имел заработка за два предыдущих года, если его трудовой стаж менее полугода, если месячный заработок меньше, чем размер МРОТ, а также, если врач сделал в листке нетрудоспособности отметку о нарушении режима во время болезни. Сумма МРОТ с 1 июля 2016 года равна 7500 рублей.

Затем высчитываем трудовой стаж работника и умножаем средний заработок на соответствующий процент:

- 60% — при стаже менее 5 лет,

- 80% — стаж работы 5-8 лет,

- 100% — стаж превышает 8 лет.

Полученный результат умножается на количество календарных дней болезни согласно больничному листу. При этом только 3 первых дня болезни оплачивает работодатель, а, начиная с четвертого дня и до конца больничного, расходы берет на себя ФСС.

Если сумма выплаченных пособий превысит размер начисленных страховых взносов, работодатель обращается в ФСС с заявлением на возмещение расходов, прилагая подтверждающие документы. По окончании камеральной проверки Фонд принимает решение о возмещении работодателю понесенных затрат на выплату пособий.

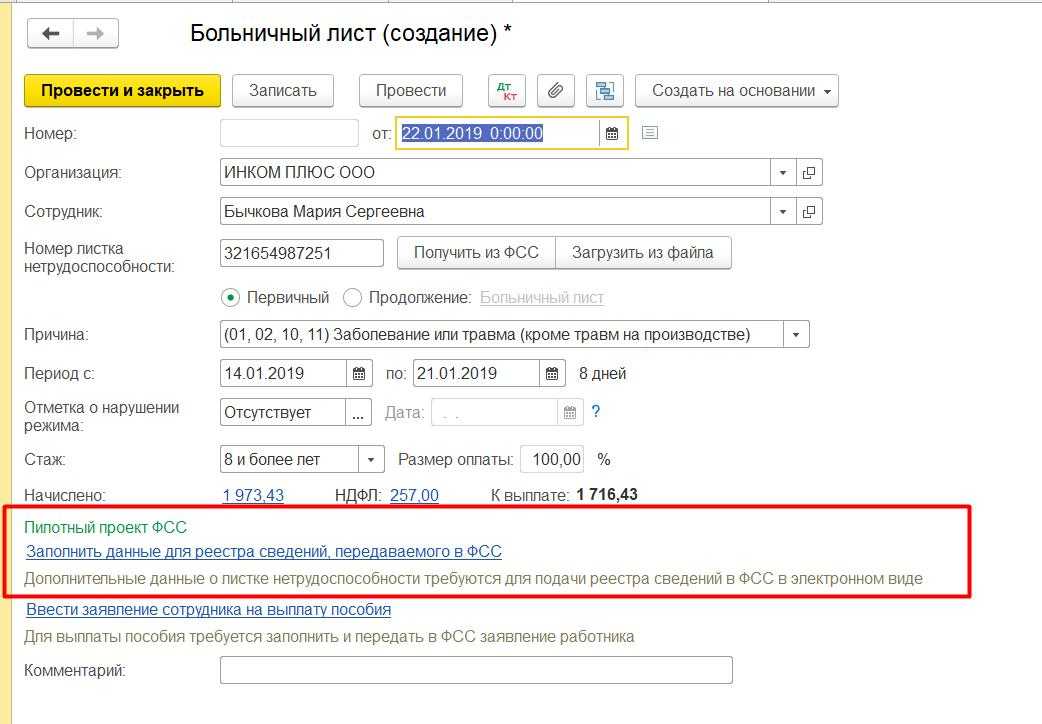

В случае, если пилотный проект ФСС в регионе уже действует, выплата больничных сотруднику будет происходить несколько иначе:

- Сотрудник приносит работодателю больничный лист и пишет заявление на перечисление ему пособия с указанием своих банковских реквизитов (бланк утв. приказом ФСС от 17.09.2012 № 335).

- Работодатель в течение 5 дней передает в ФСС заявление работника и подтверждающие документы для начисления больничного.

- Работодатель перечисляет сотруднику только пособие, начисленное из своих средств — за первые 3 дня болезни.

- Получив от работодателя документы, ФСС должен в течение 10 дней решить вопрос о выплате остальной части больничного пособия и перечислить деньги на банковский счет работника или отправить их почтовым переводом.

с 01.07.2016, если у сотрудника…

… средний заработок за предыдущие два года ниже МРОТ

Если средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).

Пример 4. Расчет пособия из МРОТ по причине малого заработка

| Сотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни – 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены.

Фактический среднедневной заработок составил: 50 000,00 руб. / 730 = 68,49 руб. Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб., что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 % : 123,29 руб. x 60 % = 73,97 руб. |

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб

Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугода

Если стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.

Пример 5. Ограничение пособия величиной МРОТ по причине малого стажа

| Сотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб.

Больничный лист предоставлен на 2 дня: 30.06.2016–01.07.2017. На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ. Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб., и в июле 7 500 руб. / 31 = 241,94 руб. Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4). |

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание, пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу

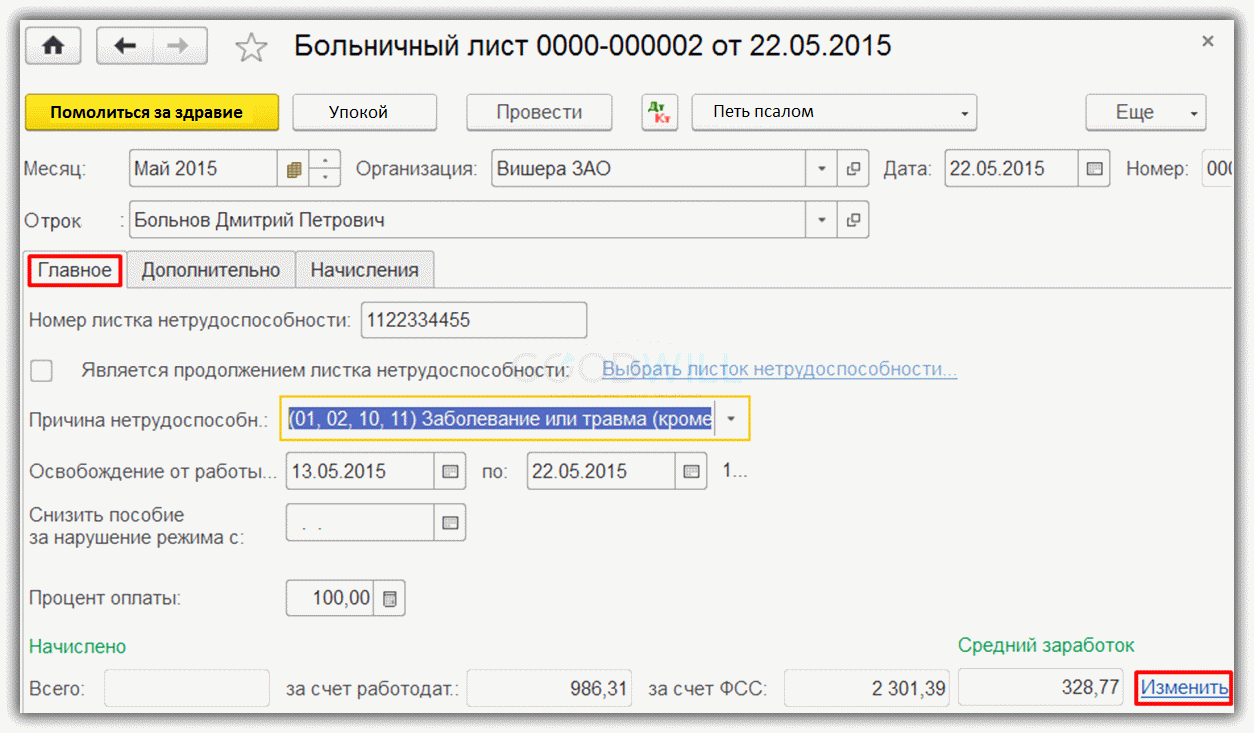

Потребность пересчета возникает, если пособие по беременности и родам ограничивается максимальным размером дневного пособия аналогично Примеру 5 по причине того, что стаж у сотрудницы оказался менее полугода. Для выполнения перерасчета в программе нужно открыть созданный и оплаченный ранее документ Больничный лист. По кнопке Исправить создать новый документ. В нем на закладке Пересчет прошлого периода сторнируются ранее начисленные суммы, а на закладке Начислено (подробно) отображаются новые начисления. В итоге новый документ показывает разницу, в этом случае — сумму к доплате.

Порядок и механизм учета листков

При приеме листков нетрудоспособности и их использовании в дальнейшем они находят отражение в документах двух типов:

| Документ | Описание |

| Книга получения бланков л/н | В ней формируются записи при приеме бланков в организацию от ФСС |

| Книга распределения бланков л/н | В ней формируются записи, когда полученные листки распределяются между врачами, имеющими право выписывать документы заболевшим людям |

Как и любые другие книги бухгалтерского учета, книги поступления и распределения в обязательном порядке должны быть пронумерованы, прошнурованы, заверены подписью руководителя медицинского учреждения и скреплены печатью организации.

Необходимо отметить, что в книгах учета какие-либо записи вносятся в хронологическом порядке без пропусков или перемены местами дат. В книге распределения кроме записей о выдаче листков также указываются данные о том, сколько корешков от больничных листков было возвращено лечащим врачом. Переданные отрывные корешки, как и бланки, хранятся в лечебной организации. Срок их сохранности составляет три года.

По истечении этого срока организация имеет право уничтожить корешки, составив акт об уничтожении по законодательно установленной форме. Кроме того, листки временной нетрудоспособности могут попадать в книгу учета испорченных бланков, поскольку эти документы не выбрасываются, а также подлежат ответственному хранению.

К книге дополнительно необходимо составлять опись испорченных бланков с указанием их номеров и серий, ФИО врача и даты передачи на учет. Сохранность испорченных листков исполняется в течение трех лет. По истечении указанного срока учреждение имеет право на их уничтожение, составив при этом акт об уничтожении.

Подводя итог, следует выделить такие важные моменты учета больничных листков, как:

- бланки ставятся на бухгалтерский учет в специальной книге поступления бсо;

- распределение бланков отражается в специальной книге распределения;

- испорченные или исправленные бланки фиксируются в книге учета испорченных листков;

- поступление бланков оформляется накладной на поступление, а уничтожение корешков или испорченных бланков после трех лет хранения — актом на уничтожение.

Как учитывают затраты больничных листов

Проводки по больничному листу за счет работодателя возможны только 3 первых дня, на 4 день оплату берет на себя Фонд социального страхования. Предприятие обязано оплачивать труд сотрудников и дни отсутствия на работе во время их болезни.

Затраты и доходы организаций учитывают в книгах и журналах по обороту средств, а пособие разносят по счетам, которые служат источником их возмещения. Для того чтобы трудоустроенный гражданин воспользовался своим правом на оплату дней в период болезни, ему необходимо пройти амбулаторное или стационарное лечение в медучреждении, где выпишут листок нетрудоспособности, его выздоровевший работник передает в отдел кадров по месту своей работы.

Кадровик отметит рабочий стаж, от этого зависят дальнейшие расчеты, документ переходит в бухгалтерию. Пропущенное на лечение время указано в графе больничного листа. Бухгалтеру предстоит сделать выборку зарплаты за последние 2 года, чтобы рассчитать средний заработок.

Для выплаты пособий законодательством установлен срок, его нельзя нарушать, поэтому финансисты формируют проводки и разноску расходов своевременно.

ФЗ под №255 регламентировал порядок расчетов по больничным листам, выплачивать их должны в течение 10 суток после предоставления работодателю. Полный расчет и оплату вне зависимости от длительности болезни выполняет работодатель, но из своих средств он затратит только на оплату 3 рабочих дней, за остальной период ему вернет соцстрах, после предоставления отчета о проведенных выплатах.

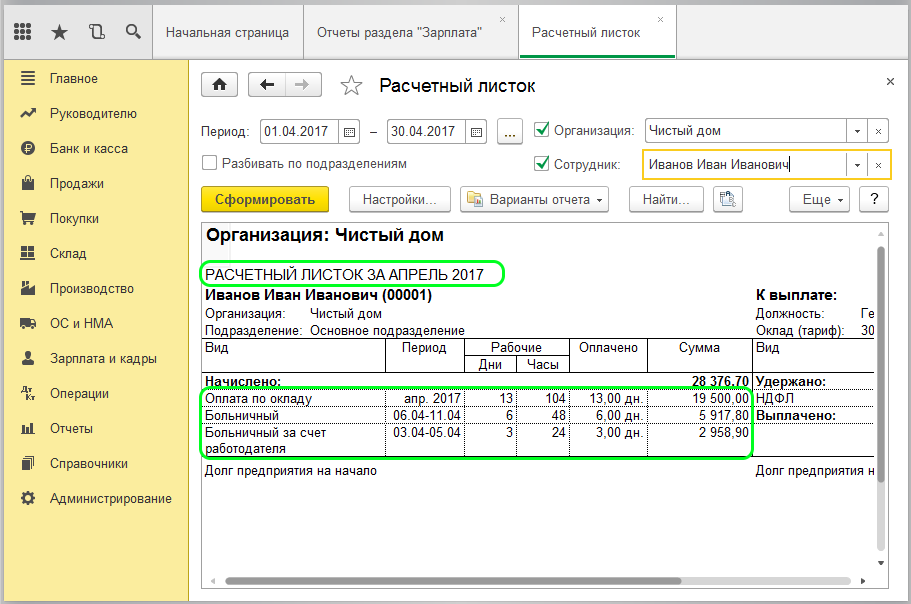

Бухгалтер расчетчик, отражение перечисленных денег за нетрудоспособность, проводит после удержания НДФЛ, расчеты выполняются аналогично с начислением и удержанием по заработной плате. В этом случае дебет 70 счета корреспондируется с кредитом 68. Пособия БИР не подлежат налогообложению.

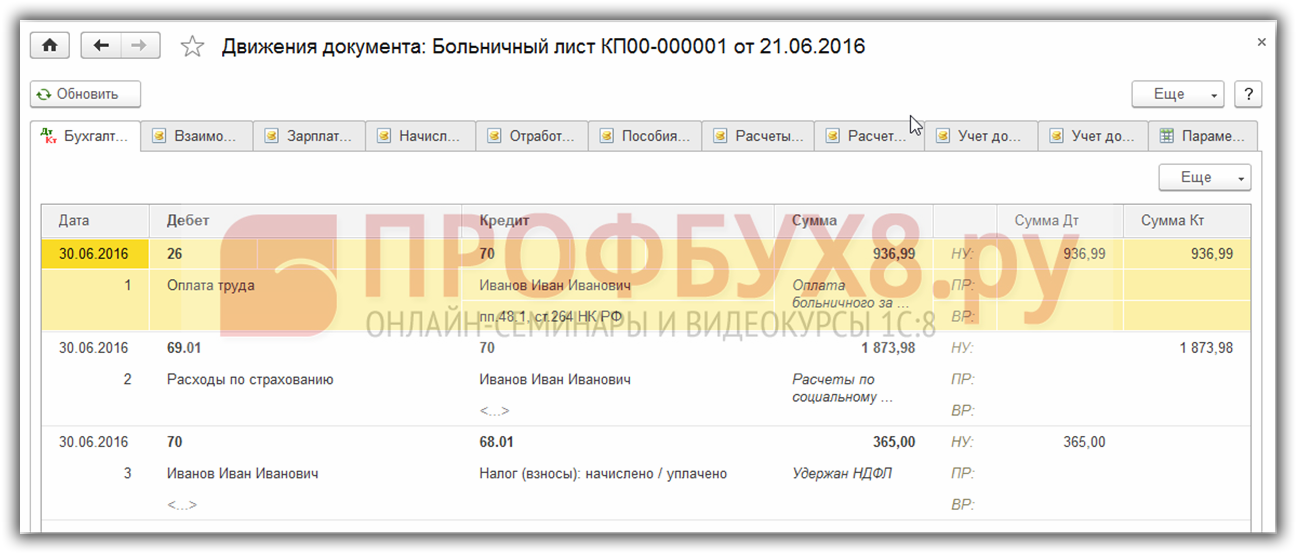

От источника перечислений за лист нетрудоспособности зависит двоичная запись, первыми цифрами обозначают приход, вторыми расход, что означает Д-т и К-т:

- выплата наличных денег – 70/50

- оплата больничных с расчетного счета – 70/51

- возмещение средств работодателю от ФСС – 51/69

Организациям, компенсацию больничных, перечисляют из средств соцстраха на их расчетные счета.

Если начислено пособие по беременности и родам проводка отражает полное возмещение средств из бюджета ФСС:

- начисление – 69/70

- выплату – 70/50 или с расчетного счета К-т 51

Следует знать, что предприятия, участвующие в специальной программе Фонда соцстраха о прямых выплатах, декретниц отмечают по причине их отсутствия только в рабочих табелях. Финансовых проводок нет, так как оплаты работодатели не осуществляют, но документы хранят.

Женщина в декрете

ФСС ввели новый проект, по согласованию и поддержке Правительства, связанный с реформами страховых сборов, который находится на стадии своеобразного тестирования. Пилотным он назван потому, что выплаты происходят прямо на счет трудоустроенного человека, в случае его болезни и оформлении больничного.

Регионы для испытания выборочные, их назначили госчиновники. После официального оформления на работу, данные о работнике поступают в ФСС, этот порядок обеспечивает бесперебойные платежи. Вся территория РФ не участвует в проекте, поскольку для начала следует изучить все нюансы нововведения, чтобы сразу исключить возможность рисков.

Новое положение касается:

- официальных работников

- руководителей предприятий или их служб, ответственных за расчеты

- медицинских учреждений

Деньги, переболевшему сотруднику, поступят адресно на его карту или почтовым переводом в случаях:

- болезни, производственных травм

- положенных пособий БИР

- рождения детей

Изменились обязанности руководства предприятий, вступивших в данную программу по отношению к обязательным страховым взносам, они должны выполнять за персонал, обязательные перечисления. Считается, что с помощью новой разработанной схемы для граждан, будут своевременно осуществляться платежи.

|

Дебет |

Кредит |

|---|

Этапы расчета и начисления

Вычисления проходят последовательно, имеют особый алгоритм действий по тематике.

Обозначим их на примере:

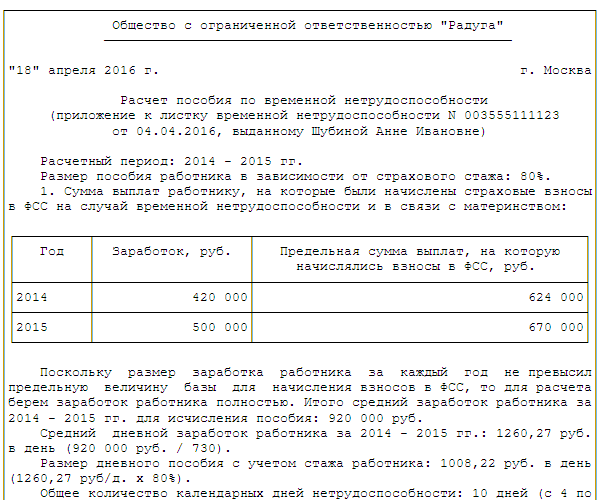

Огурцов Антон Петрович числится в штате с 01.07.2014 года. Сотрудник болел с 15.04.15. по 29.04.15. За период с 01.07.14. по 31.12.14 Огурцов А.П. заработал 270 000 р. Кроме того, сотрудник предоставил данные с прежней работы, по которым следует, что он заработал за весь 2013 год — четыреста восемьдесят тысяч рублей, за шесть месяцев 2020 года — двести сорок тысяч рублей. Определить размер выплаты по больничному листу.

На начальном этапе необходимо зафиксировать границы периода предстоящего расчета.

Расчет:

Для исчисления берутся два последних полных года, после которых вступает в силу текущий период болезни сотрудника.

Если сотрудник в искомое время работал на других предприятиях, ему необходимо предоставить оттуда информацию в письменном виде о начисленной заработной плате, заверенную печатью и подписью работодателя.

Для вычислений принимаются суммы 480 000 р. и 510 000 р., где 510 000 = 240 000 + 270 000.

Всего для расчета фактического заработка принимаемая для вычислений сумма составила 480 000 + 510 000 = 990 000 р.

Если в расчетном периоде был високосный год, то берется число 731.

В случае с Огурцовым А.П. берутся 2013 и 2020 г. Високосным был 2012 год.

Для расчета берем число 730: 990 000 / 730 = 1356,17 р. — искомый среднедневной заработок.

Рассчитывая пособие по больничному листу, обязательно надо учесть страховой стаж коллеги, от которого будет зависеть величина начисленной суммы:

Бухгалтер на основании данных трудовой книжки произвел подсчет страхового стажа Огурцова А.П. — он составил 8 лет 11 месяцев 7 дней, то есть оплате подлежит 100 %-ная величина произведенного вычисления пособия по листку нетрудоспособности.

Для расчета больничного берется вся начисленная сумма.

Окончательная формула расчета больничного листа представляет следующее действие: рассчитанный средний дневной заработок умножается на процент страхового стажа и на количество дней нетрудоспособности сотрудника.

В нашем примере:

Огурцов А.П. болел в период с 15.04. по 29.04., что составляет 15 календарных дней.

Пособие за период болезни начислено в размере 20 342,55 р.

1356,17 р. х 100% х 15 дн = 20342,55 р.

- 1356,17 р. х 100% х 3 дн = 4068,51 р. оплачивается за счет средств фирмы

- 1356,17 р. х 100% х 12 дн = 16274,04 р. выплачивает ФСС.

Сравниваем полученные суммы с минимальным и максимальным размером пособия.

Если у сотрудника отсутствует страховой стаж за два предшествующих года или размер рассчитанного среднего заработка оказывается ниже минимальной величины заработной платы, тогда для расчета пособия берется установленный Правительством минимальный размер оплаты труда.

Отсюда минимальный среднедневной заработокравен 196,11 р. (5965 х 24 / 730 = 196,11)

При начислении больничного, кроме минимально возможного размера пособия по нетрудоспособности, определен и верхний ограничитель оплаты.

Максимально возможные суммы заработка для расчета больничного листка:

- в 2013 году 568000 р.

- в 2020 году 624000 р.

В нашем примере — поскольку фактический заработок Огурцова А.П. в 2013 г. (480 000) и 2020 г. (510 000) не превышает максимально возможную сумму и не ниже минимальной, то он без ограничений берется для расчета больничного.

Пример с расчетом по МРОТ:

Гладкова А.С. устроилась на работу в 29 марта 2020 года. Почти сразу заболела. В больничном листе указан период нетрудоспособности: 18.04.15 — 25.04.15 (8 календарных дней).

Страхового стажа Гладкова А.С. не имеет. Фактический начисленный заработок в 2013 и 2020 год отсутствует.

Начисление по больничному листку осуществляется на основании МРОТ:

196,11 х 60% х 8 = 941,33 р.

Пособие Гладковой А.С. начислено в размере 941,33 р.

Расчет и выплата компенсации по временной нетрудоспособности

Порядок выплаты пособия зависит от нескольких факторов:

- вид ЛН;

- продолжительность трудового стажа;

- формат лечения.

О том, какими способами можно узнать свой трудовой стаж можно прочесть ниже.

Как рассчитывается трудовой стаж

При беременности, независимо от стажа, заработная плата по ЛН выплачивается в полном объеме. Стаж работы на этом предприятии должен составлять не менее 6 месяцев. При длительном амбулаторном лечении, ФСС может снизить выплату пособия почти вдвое.

Для определения расчета больничного, бухгалтер берет в учет заработную плату сотрудника за 24 месяца. Но независимо от размера зарплаты, ФСС устанавливает верхнюю границу при выплате такого пособия. Если трудовой стаж меньше 24 месяцев или полученный средний заработок ниже отметки МРОТ, то компенсация назначается в размере МРОТ (из расчета количества дней нетрудоспособности).

Правила начисления пособия

В 2019 году расчет по среднему МРОТ за день составляет 311,96 рублей. При этом коэффициент уменьшения пособия (по стажу) будет применен даже к минимальному начислению. Например, если общий стаж составляет менее 5 лет, то сотруднику будет выплачено только 60 % от этой суммы.

Особенности бухгалтерской проводки по больничному пособия

Последовательность бухгалтерской проводки по временной нетрудоспособности происходит в следующем порядке:

- сотрудник приносит правильно оформленный ЛН;

- специалист производит расчет среднего заработок сотрудника;

- производится сверка полученного СЗ с МРОТ на текущий год;

- происходит расчет общей суммы больничного;

- удерживается налог;

- осуществляется расчет с сотрудником;

- происходит передача документов в ФСС для возмещения средств из бюджета государственного органа.

Для того, чтобы получить компенсацию потраченных на оплату больничного средств, бухгалтер направляет отчет в ФСС

Согласно ФЗ-255 от 29.12.2006. работодатель, принимая на работу сотрудника, обязуется выплачивать ему пособие по временной нетрудоспособности в первые три дня болезни. Если отсутствие на работе по этой причине превышает три дня, то все последующие дни выплачиваются из фонда социального страхования. Пособие по беременности, инвалидности выплачивается с первого дня из ФСС.

Бухгалтерский учет больничного пособия

Чтобы получить пособие, необходимо правильно оформить ЛН и обратиться в бухгалтерию. Бухгалтер проверяет правильность оформления документа, устанавливает соответствие ЛН утвержденным стандартам и сверяет количество нетрудоспособных дней с информацией по табелю учета рабочего времени.

Коды для фиксации причины в табеле

Такой документ ведется на всех предприятиях и лицо, ответственное за его заполнение, в обязательном порядке фиксирует отсутствие работника с указанием причины. В случае временной нетрудоспособности (больничного) в графе ставится соответствующий код. Отметка может быть выполнена в цифровом или буквенном назначении. Руководство самостоятельно определяет формат ведения документа.

Согласно ТК, выплата больничных должна быть осуществлена точно в срок. При обнаружении нарушения (неправильного начисления, несвоевременной выдачи денег), работодателю грозит штраф. Согласно ФЗ-255 выплата по больничному листу должна быть произведена в десятидневный срок после даты получения ЛН от сотрудника.

У работодателя есть десять дней на то, чтобы оплатить сотруднику больничный

Пособие, согласно законодательству, выплачивается из бюджета ФСС. Но есть ряд установленных случаев, когда компенсация может быть выполнена полностью (или частично) из средств работодателя.

Пример проводки

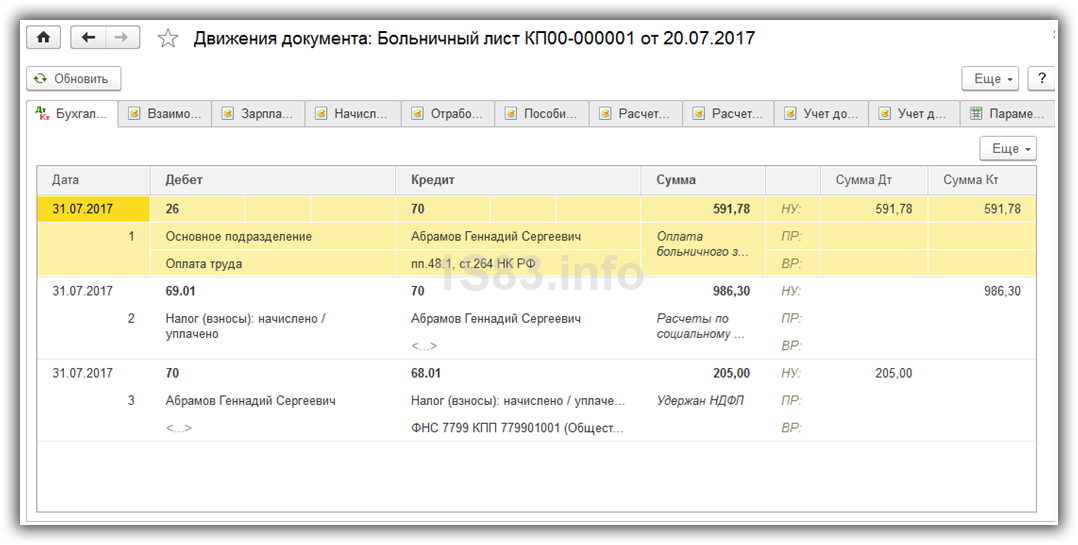

Сотрудник находился на больничном с 01.05.2018 по 10.05.2018. 11 05.2018 он приступал к работе и принес правильно оформленный ЛН. По итогам расчетам сумма выплат составила 890 руб за каждый день. За первые три дня начислена сумма 2670 руб за счет работодателя. За 7 дней – 6230 из ФСС.

Право на налоговые вычеты отсутствует.

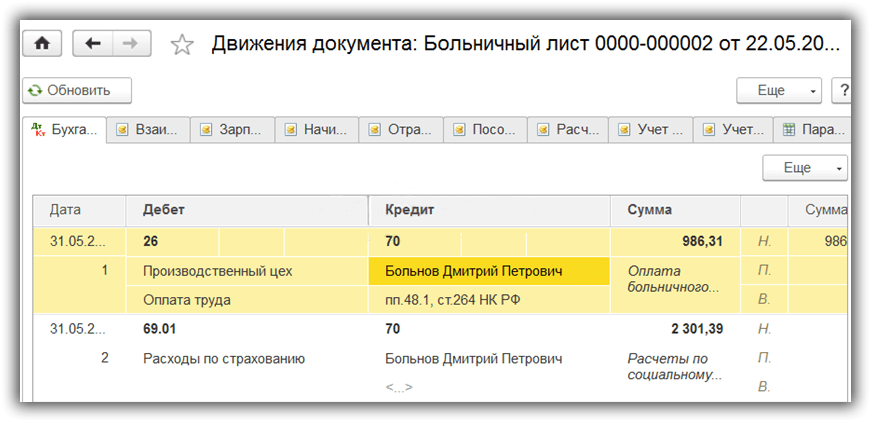

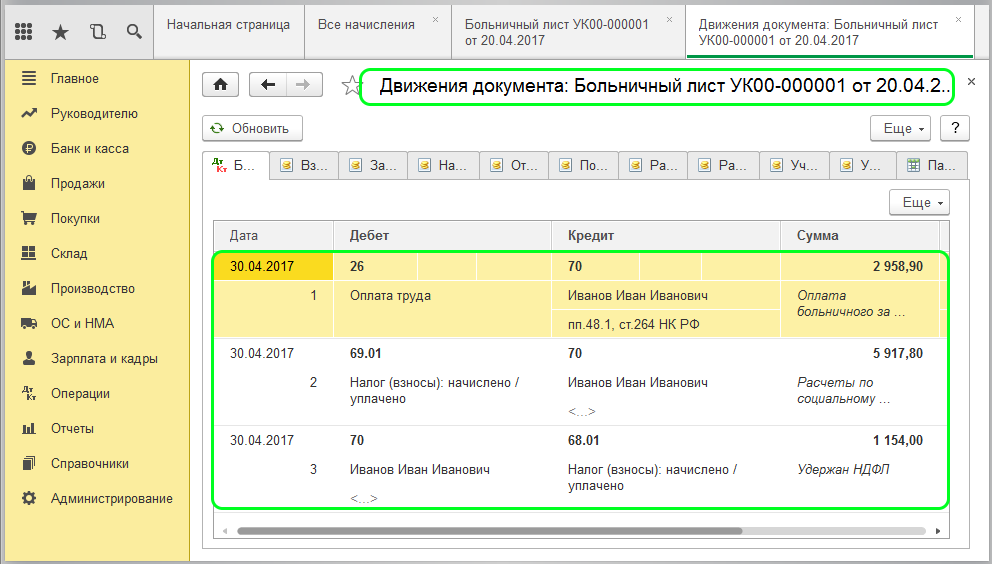

Проводка такого пособия идентична и выплатам заработной платы. Единственное отличие – указание источника выплаты. Выплата средств из фонда предприятия отмечается в проводке на счетах «Д 20» и «К-70». Из средств ФСС – на счетах Д- 69 и К-70.

Код проводки

Все начисления по временной нетрудоспособности сотрудника, которые впоследствии возмещаются из ФСС, фиксируются в бухгалтерской отчетности на счету 69.

Счет кредит — обозначение всех начисленных пособий.

Счет дебета — фактические выплаты сотрудникам.

При выплате пособия, с сотрудника также удерживает НДФЛ. Исключение составляет случай с декретом. Независимо от причины оформления больничного и формата лечения, страховыми взносами пособие не облагается.

Из пособия всегда вычитается подоходный налог

Законодательная база

Гарантия социального обеспечения при болезни или уходе за болеющим членом семьи отражена в Конституции РФ и в ст. 183 ТК РФ. Более конкретные положения содержатся в актах:

- ФЗ от 16.07.1999 N 165-ФЗ раскрывает основы социального страхования;

- ФЗ от 29.12.2006 N 255-ФЗ — обязательность социального страхования граждан, основные принципы исчисления выплат по болезни и в связи с материнством;

- Постановление от 15.06.2007 N 375 включает нормы об особых случаях начислений, коэффициентах для отдельных местностей;

- ФЗ от 24 июля 1998 г. N 125-ФЗ регулирует отношения с работодателем при несчастных случаях;

- Приказ Минздравсоцразвития от 06.02.2007 N 91 содержит правила определения стажа;

- Приказ Минздравсоцразвития от 29.06.2011 N 624н утверждает правила о листках нетрудоспособности.