Порядок формирования торговой наценки

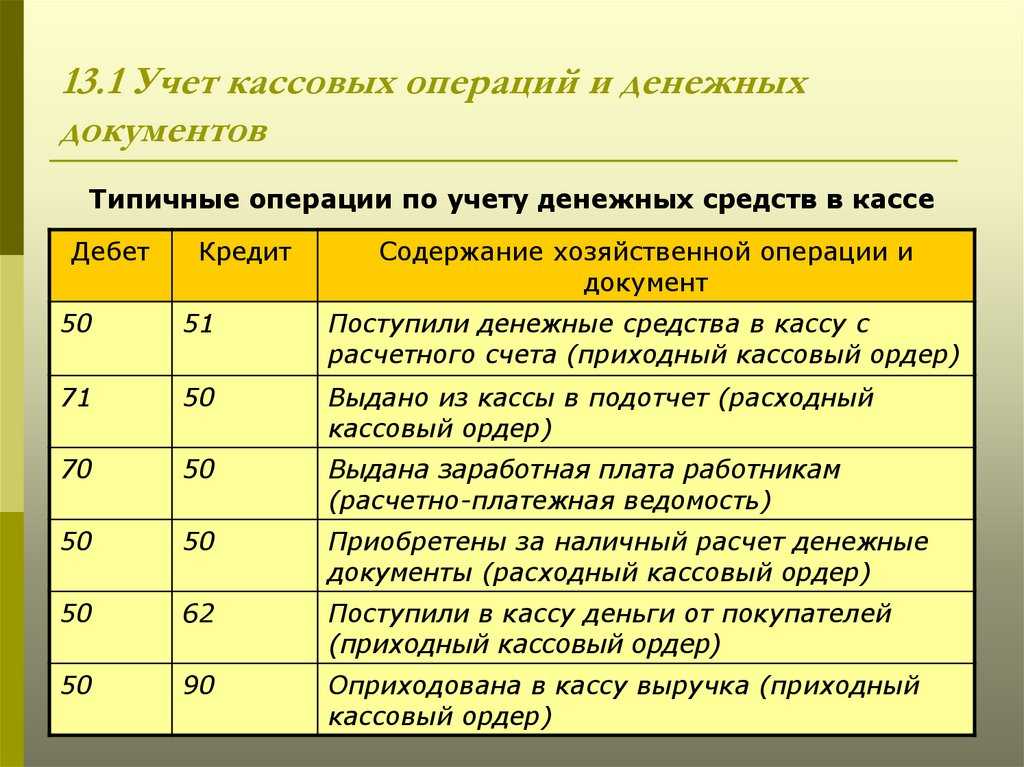

Согласно законодательству, каждое предприятие вправе самостоятельно определять розничную цену реализуемого товара. Следовательно, сумма торговой наценки и, как следствие, реализационная стоимость товара, определяется организацией в каждом отдельном случае. В то же время, согласно рекомендациям Минэкономики, продажная цена товара должна соответствовать рыночной конъюнктуре, а также покрывать возможные реализационные расходы и включать сумму дохода, который организация планирует получить от продажи товара.

Сумма торговой наценки определяется как процент от стоимости приобретения товара. Принимая решение о сумме торговой наценки на товар, организация должна зафиксировать данный показатель в реестре розничных цен. Данный документ является основанием для отражения в учете операций по счету 42. Законом не установлена обязательная форма, по которой должен быть составлен реестр. Организация может самостоятельно составить бланк реестра и утвердить его форму в учетных документах.

Субсчета 42 счета:

- Счет 42.01 — Торговая наценка в автоматизированных торговых точках

- Счет 42.02 — Торговая наценка в НТТ

Товары

Товарно материальные ценности есть у каждого предприятия, которое ведет хозяйственную деятельность. Ниже представлен список большинства бухгалтерских проводок по товарам:

- Учет товаров в бухучете: проводки, примеры, законы

- Переоценка товаров в бухгалтерских проводках

- Перемещения товаров по складам: проводки, правила, примеры

- Перепродажа товара между комиссионером и комитентом в бухучете

- Отражение товаров на хранении в бухгалтерских проводках

- Бухгалтерские проводки по передаче товара безвозмездно

- Бухгалтерские счета и проводки по оплате товаров и услуг

- Бухгалтерский учет товаров в пути

- Комиссионный товар: отношения комитента и комисионера

- Проведение инвентаризации: приходование излишков и списание недостач

- Как происходит отгрузка товара в проводках бухучета на примере

- Проводки по приобретению товаров и услуг

- Проводки по реализации товаров и услуг

- Возврат товара поставщику: причины, таблицы проводок, примеры

- Проводки по оприходованию товара на склад

- Как отразить в бухучете возврат товара от покупателя

- Списание товара при недостаче или порчи в бухгалтерских проводках

- Проводки по доп. расходам на доставку товара

Существующие субсчета счета 41

Согласно приказа об утверждении Плана счетов к сч. 41 можно открыть минимум 4 субсчета для классификации товара:

- Счет 41-01 — на субсчете учитывается продукция, которая находится на складе, на базе, в кладовой.

- 41-02 — на этом субсчете отражается наличие и движение материальных ценностей (в том числе стеклянной посуды), какие непосредственно выставлены на продажу в магазине, киоске, палатке или ларьке.

- 41-03 — на этом субсчете учитывается вся тара: занятая на текущий момент или пустая, стоящая отдельно (кроме стеклянной посуды).

- 41-04 — этот субсчет используется в организациях, которые ведут промышленную или производственную деятельность. На 41-04 они учитывают продукцию, которая приобретается специально для продажи либо, когда стоимость комплектующих готовых изделий не включаются в себестоимость конечного продукта, а возмещается покупателями отдельно.

Бухгалтерия имеет право открывать другие, дополнительные субсчета к сч. 41 с учетом специфики операций предприятия, при возникновении потребности для более подробной детализации счета.

Обратите внимание! Для сч. 41 аналитический учет может вестись в бухгалтерии в разрезе наименований товара, мест их хранения, а также лиц, ответственных за него. Субсчета 41

Субсчета 41

Счет 42 в бухгалтерском учете

Счет 42 «Торговая наценка» является пассивным и кредитуется при принятии к учёту товаров на сумму скидки (накидки) или торговой наценки.

Основные субсчета 42 счета представлены на рисунке:

Целью аналитического учета по 42 счету является обеспечение раздельного учета сумм скидок (накидок) и разниц в ценах:

- товаров для розничной торговли;

- товаров отгруженных.

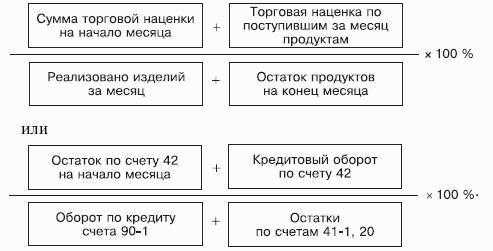

Сумму скидки (накидки) остатка непроданных товаров можно определить по %, исходя из соотношения суммы скидки/накидки на остаток товаров на начало месяца и оборота по Кт 42 счета без учёта сторнированных сумм к сумме проданных товаров и их остатка по итогу месяца:

42 счёт в бухгалтерии: характеристики, субсчета, аналитика

Для отдельной фиксации торговой наценки, планом счетов предусмотрен одноимённый, 42 счёт бухгалтерского учёта. Он пассивный, по кредиту отражаются начисления наценки, а вот дебетовых оборотов по нему не предусмотрено. При продаже или ином выбытии товаров, суммы сторнируются с кредита 42 счёта.

Наряду с собственными наценками, на счёте 42 отражаются данные по предоставленным скидкам от поставщиков.

Розничная компания может открывать субсчета исходя из особенностей ведения бизнеса и собственных предпочтений. Например:

- по видам (наценки, скидки);

- по категориям покупателей;

- по категориям товаров, и т.д.

Также и аналитику можно вести в разрезе вышеуказанных видов и категорий.

Корреспонденций у этого счёта мало, и идут они только по кредиту:

| По дебету: | По кредиту: |

|---|---|

| — | 41 “Товары” |

| — | 44 “Расходы на продажу” |

| — | 90 “Продажи” |

| — | 91 “Прочие доходы и расходы” |

| — | 94 “Недостачи и потери от порчи ценностей” |

Проценты наценки устанавливаются приказом по каждой категории товаров с указанием срока действия.

Наибольшую сложность вызывает расчёт процента наценки и всего валового дохода за отчётный период. Его можно считать одним из 4 способов, указанных в пункте 12 Методических рекомендаций по учёту и оформлению операций приёма, хранения и отпуска товаров в организациях торговли:

- по общему товарному обороту;

- по ассортименту товарного оборота;

- по среднему проценту;

- по ассортименту остатка товаров.

Выбранный метод нужно отразить в своей учётной политике.

Чаще всего используют способ среднего процента. Его формула:

Расчёты

Средний процент наценки = (наценка товаров на начало периода + наценка на поступившие товары) / (сумма реализованных товаров + стоимость товаров на конец периода) х 100

Затем его умножают на выручку (стоимость реализованных товаров) и получают валовый доход:

Расчёты

ВД = СПН х Выручка

Метод двойной записи

Любая хозяйственная операция на предприятии всегда вызывает два одновременных события.

То есть любая операция приводит к одновременному изменению двух показателей бухучета, следовательно и учитывать каждую операцию нужно с помощью внесения суммы в два счета — в дебет одного и в кредит другого.

Совершить проводку — означает учесть (зарегистрировать в бухучете) хозяйственную операцию, при этом нужно записать сумму в дебет одного счета и в кредит другого.

Принцип двойной записи обеспечивает взаимосвязь между двумя счетами, участвующими в операции.

Сущность и назначение принципа двойной записи — обеспечивает взаимосвязанное отражение хозяйственной деятельности в бухгалтерском учете.

Кроме того, данный принцип обеспечивает контрольную функцию, так как итоговые значения записей на счетах должны быть равны. Контроль проводится по окончанию каждого отчетного периода — считаются обороты и сальдо по дебету и кредиту всех счетов. Кредитовые и дебетовые сальдо должны быть равны, это показывает правильность ведения бухучета.

В конечном итоге данные счетов, учтенные посредством метода двойной записи, используются для составления бухгалтерского баланса и проверки равенства активов и пассивов.

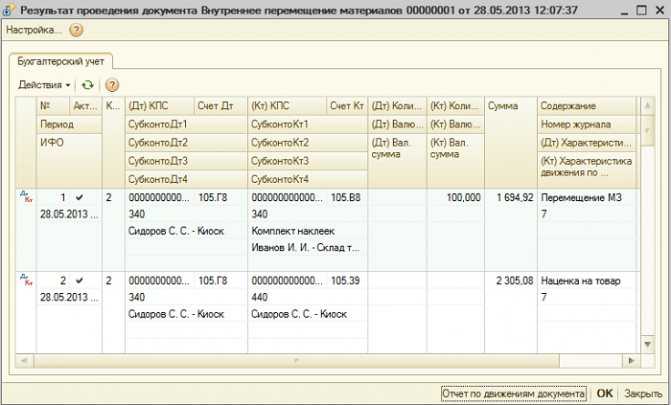

Установка розничных цен

Для установки розничных цен можно воспользоваться документом «Установка цен номенклатуры». Типы цен хранятся в справочнике «Типы цен», элементы в который можно вводить по мере заполнения документа:

В документе необходимо указать тип цены, перечислить в табличной части товары и указать для каждой позиции цену

Обратите внимание на то, что реквизит «цена» периодический, т. е

начинает действовать с даты, указанной в документе:

Разница между фактической и продажной ценой товаров будет отражена на счете 105.39 – наценка на товары:

Обратите внимание на то, что учет на счете 105.Г8 ведется только в суммовом выражении

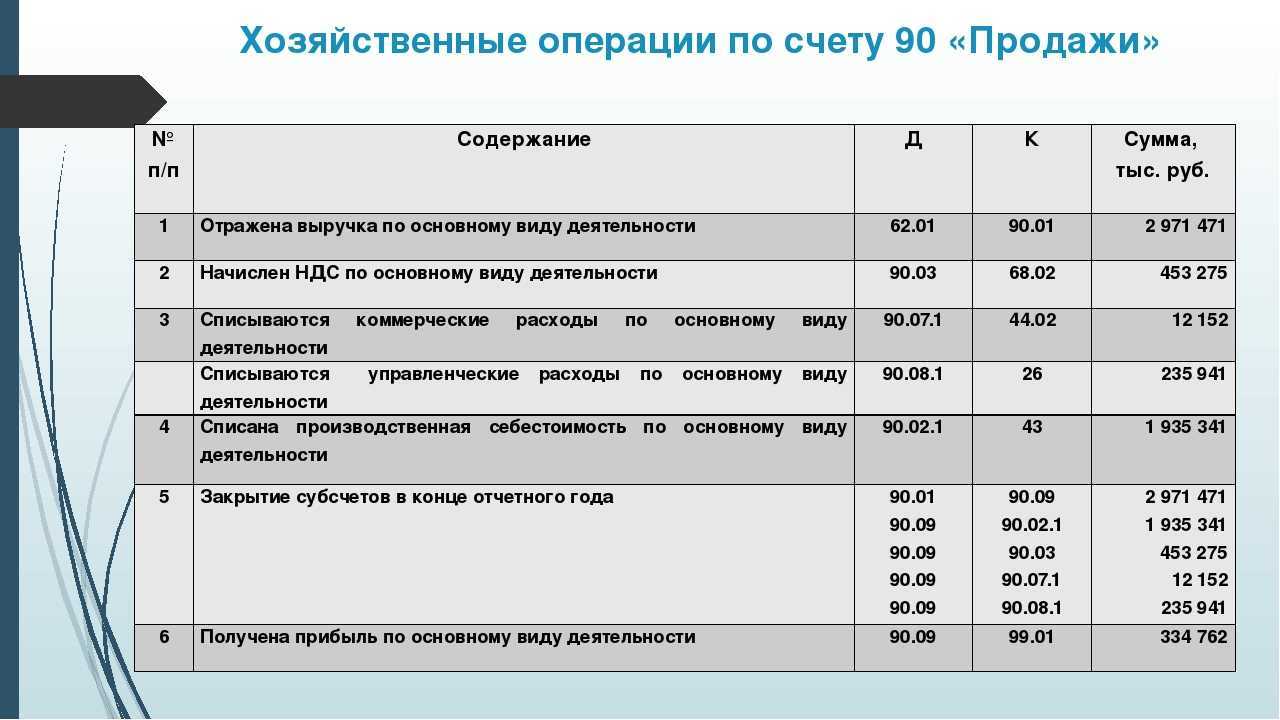

Типовые проводки по 42 счету

Для отражения обобщенной информации о суммах наценки на товар используется счет 42 . По Кт 42 проводят суммы начисленной торговой наценки, по Дт 42 — списание наценки в связи с реализацией товара, уменьшение суммы наценки и т.п. Рассмотрим типовые проводки по счету 42:

| Дт | Кт | Описание | Документ |

| 41 | 42 | Отражено начисление суммы торговой наценки | Реестр розничных цен |

| 90.2 | 42 | Списана сумма наценки по реализованным товарам | Реестр розничных цен |

| 91.2 | 41 | Списание превышения суммы уценки над наценкой | Реестр розничных цен |

Формирование наценки на товар — пример

Отражая операции в учете, бухгалтер ООО «Великан» сделал такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | Поступила партия товара от ООО «Магнит» (324 500 руб. — 49 500 руб.) | 275 000 руб. | Товарная накладная |

| 19 | 60 | Отражена сумма НДС по поступившему товару | 49 500 руб. | Товарная накладная |

| 60 | Перечислены средства ООО «Магнит» в счет оплаты за товар | 324 500 руб. | Платежное поручение | |

| 68 НДС | 19 | НДС принят к вычету | 49 500 руб. | Счет-фактура |

| 41 | 42 | Отражена сумма начисленной торговой наценки на товар | 96 250 руб. | Реестр розничных цен |

Проводки по списанию наценки по реализованным товарам

В учете ООО «Рынок Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 50 | 90.1 | Выручка за февраль 2020 года поступила в кассу ООО «Рынок Плюс» | 1 418 300 руб. | Приходный кассовый ордер |

| 90.2 | 41 | Продажная стоимость реализованного товара отражена в составе расходов | 1 418 300 руб. | Отчет о реализации |

| 90.2 | 42 | Сторно торговой наценки по реализованным товарам (1 418 300 руб. * 32,81%) | 465 345 руб. | Реестр розничных цен, бухгалтерская справка-расчет |

| 90.3 | 68 НДС | Начислена сумма НДС по реализованному товару | 216 351 руб. | Отчет о реализации |

| 90.2 | 44 | Реализационные издержки отражены в составе расходов | 88 200 руб. | Отчет о расходах |

| 90.9 | 99 | По итогам февраля 2020 года отражена сумма финансового результата (465 345 руб. — 216 351 руб. — 88 200 руб.) | 160 794 руб. | Оборотно-сальдовая ведомость |

Особенности применения счета $42$ «Торговая наценка»

Определение 1

Торговая наценка – это часть цены товара, применятся в оптовой и розничной торговле. Это добавленная стоимость к покупной цене товара. Ее назначение – возмещать расходы по продаже, получении премии, для уплаты части косвенных налогов.

Торговая скидка – часть розничной цены.

Применение счета $42$, становиться целесообразно при автоматизированной розничной торговле. Внедрение такой системы учета позволяет упростить и сделать прозрачными остатки товаров, их продажу и определить прибыль. Так же такая система позволяет пресечь злоупотребления. Так же автоматизация позволит внедрить адресное хранение, что позволит упросить процесс приемки товара, его выкладку, отслеживание сроков годности товара, вести учет сертификатов соответствия. До момента внедрения автоматизированной системы учет ведется в розничных ценах.

Главный плюс применения счета $42$ – это хранение и закрепление товаров за материально-ответственным лицом. При таком учете можно ежедневно снимать промежуточные остатки по товару, что удобно если торговое предприятие имеет много отделов, и широкую номенклатуру товаров.

При всех положительных моментах, существуют и недостатки. А именно, при такой системе усложняется процесс бухгалтерского учета. Усложняются записи в бухгалтерском учете

При этом также важно отметить, что в розничной торговле возможно частое изменение цен. Автоматизация процесса учета, позволяет оперативно менять цену на товар, остается только человеческий фактор – вовремя сменить ценники на товар, чтобы избежать конфликтных ситуаций с покупателями

Замечание 1

Любая хозяйственная операция отражается первичным документом, торговая наценка будет отражаться реестром розничных цен. В таком документе определяется продажная цена. Реестр цен должен утверждаться руководителем предприятия, единой формы такой реестр не имеет. Составляться он должен по каждой приходной накладной, ежедневно.

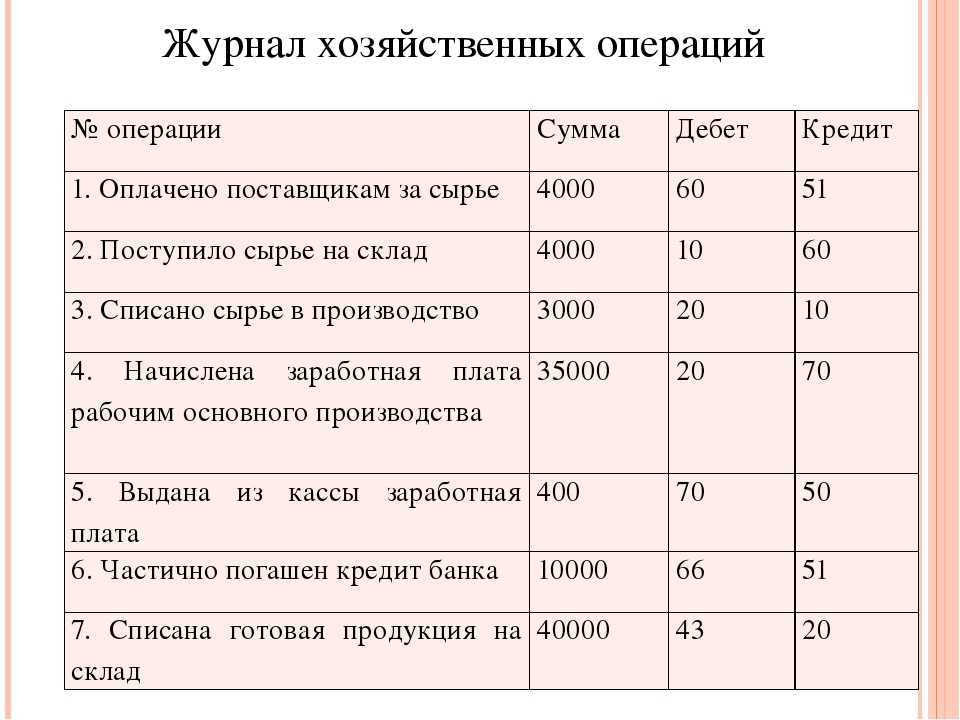

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Какую информацию о хозяйственных операциях зафиксировать в учетной политике для целей бухгалтерского учета?

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Как осуществлять внутренний контроль совершаемых хозяйственных операций?

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

-

1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса. -

2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2. -

3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2. -

4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

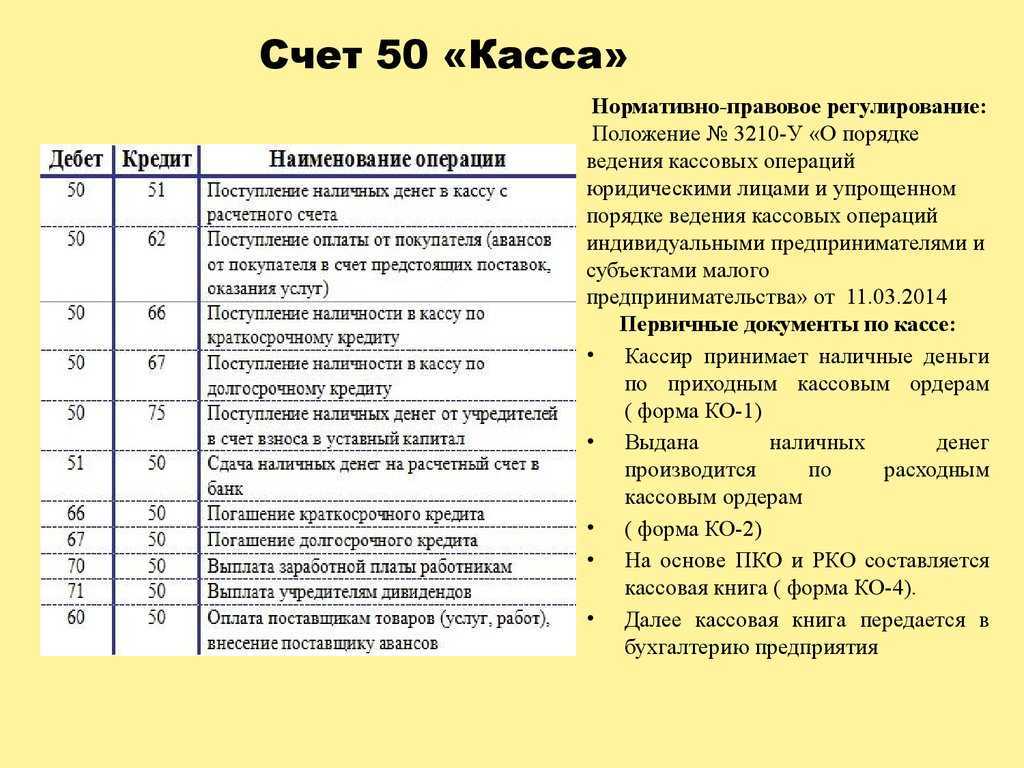

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

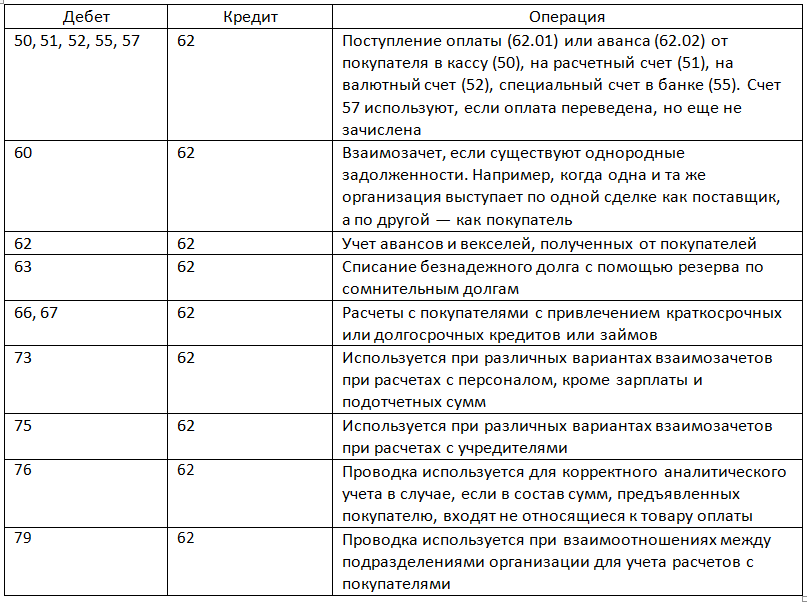

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили , а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

Пример корреспондирующих счетов для учёта денегИнфографика: Майя Мальгина для Skillbox Media

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

Можно ли составить проводки онлайн?

Сегодня многие интернет-сервисы заманивают начинающих бухгалтеров возможностью составить проводки онлайн – автоматически, бесплатно и в режиме реального времени. Конечно, воспользоваться предложением никто не запрещает, однако стоит понимать, что хозяйственные операции каждой конкретной компании обладают своими тонкостями и нюансами, поэтому легко получить в итоге некорректно сформированные бухгалтерские проводки. Логично, что человек, занимающийся бухучетом, должен назубок знать план счетов и ПБУ, а обладатели этой информации обычно не нуждаются в помощи при анализе хозяйственных операций.

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт10 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

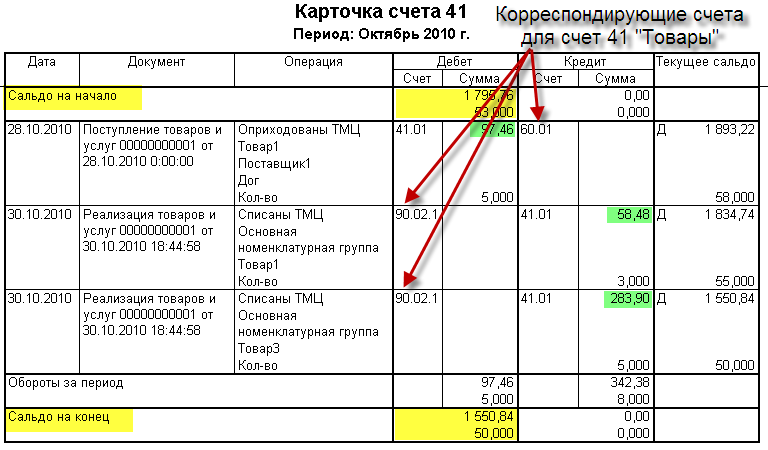

Анализ счета 41 и карточка

Прежде чем приступать к ведению бухгалтерии торгового предприятия, необходимо выяснить, является ли сч. 41 активным или пассивным. Так как на нем агрегируется информация об имуществе, денежных средствах и активах предприятия, следовательно, он является активным счетом. У сч. 41 сальдо всего дебетовое (положительное), по нему не может получиться отрицательного остатка. Дебет сч. 41 отражает поступление товара, тары, материалов или ресурсов на склад или в магазин предприятия. Кредит сч. 41 отражает выбытие товара, уменьшение его стоимостного выражения в бухгалтерском учете, в связи с продажей, переводом на другие нужды, возвратом поставщику, списанием брака или недостачей при инвентаризации.

Карточка сч. 41

Карточка по счету 41 по содержанию напоминает оборотно-сальдовую ведомость, используется в бухгалтерском учете с целью проверки правильного внесения данных в программное обеспечение. При выводе данного отчета становится легко отследить появление информации на счете, а также сверить обороты и остаток по сч. 41. Отчет может быть сформирован программой за любой период, вплоть до его формирования за одну смену.

Обратите внимание! Не следует путать сч. 41 в бухгалтерском учете и сч. 41, открытый в Федеральном казначействе. Последний требуется только для осуществления расчетов по некоторым госпрограммам, по которым предприятие является исполнителем

Открытие подобного лицевого счета не является обязательным для всех предприятий, а требуется только для некоторых участников тендера.

Таким образом, осуществление учета продукции, предназначенной для дальнейшей перепродажи, необходимо производить для корректного отображения изменения активов предприятия. Ведь сведения о ней, а также торговых наценках на нее имеют прямое влияние на формирование прибыли предприятия.

https://www.youtube.com/watch?v=enPNNAytRJY

Как учитываются торговые операции

Предприятия оптовой и розничной торговли несут затраты по закупке, транспортировке и хранению товаров. Кроме того, им нужно платить заработную плату работникам и содержать аппарат управления. Основным источником пополнения средств выступает торговая наценка.

Но отражать её можно по-разному. Розничным продавцам разрешается вести учёт входящих товаров по ценам закупки или по ценам продажи (пункт 5 ФСБУ 5/2019 “Запасы”). В первом случае 42 счёт не используется:

Предприятия оптовой торговли имею право применять только этот способ учёта. Про второй вариант, с применением 42 счёта, мы подробно рассмотрим далее.

Пример оформления счета 42

закупила принтеры в количестве 10 штук. Каждый принтер стоит 5000 рублей и итоговая сумма составила 50 000 рублей. Через неделю было продано 7 принтеров, а два возвратили поставщику, как неисправные. Один принтер оставили для собственных нужд. Наценка компании составила 50%, что указано в учетной политике. В результате бухгалтер сформировал следующие проводки:

Дт. 41 – Кт. 60 – 50 000 рублей

Поступление на баланс 10 принтеров на 50 000 рублей.

Дт. 41 – Кт. 42 – 25 000 рублей

Рассчитана и учтена наценка на купленные товары 50 000 * 50% = 75 000 рублей, из них 25 000 рублей — это наценка.

Дт. 44 – Кт. 42 – 2500 рублей

Наценка на один принтер, оставшийся в офисе компании 1*(50%*5000) = 2500 рублей.

Дт. 90.2 – Кт. 42 – 17 500 рублей

СТОРНО наценки на реализованные товары 7*2500 = 17 500 рублей.

Дт. 94 – Кт. 42 – 5000 рублей

Списание наценки на 2 возвращенных принтера.

Резюме: купила принтеры и установила на них наценку. На часть принтеров наценка была списана, поскольку один аппарат оставили в офисе, а два – вернули поставщику.

Итоги

Основное предназначение бухгалтерского учета — информирование всех заинтересованных пользователей о положении дел в компании. С целью формирования достоверной и полной информации используется сплошной учет операций методом двойной записи.

Чтобы зафиксировать хозяйственную операцию, необходимо выбрать действующие счета из рабочего плана счетов, утвержденного в учетной политике компании. Возможные корреспонденции счетов также приведены в приказе № 94н.

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.