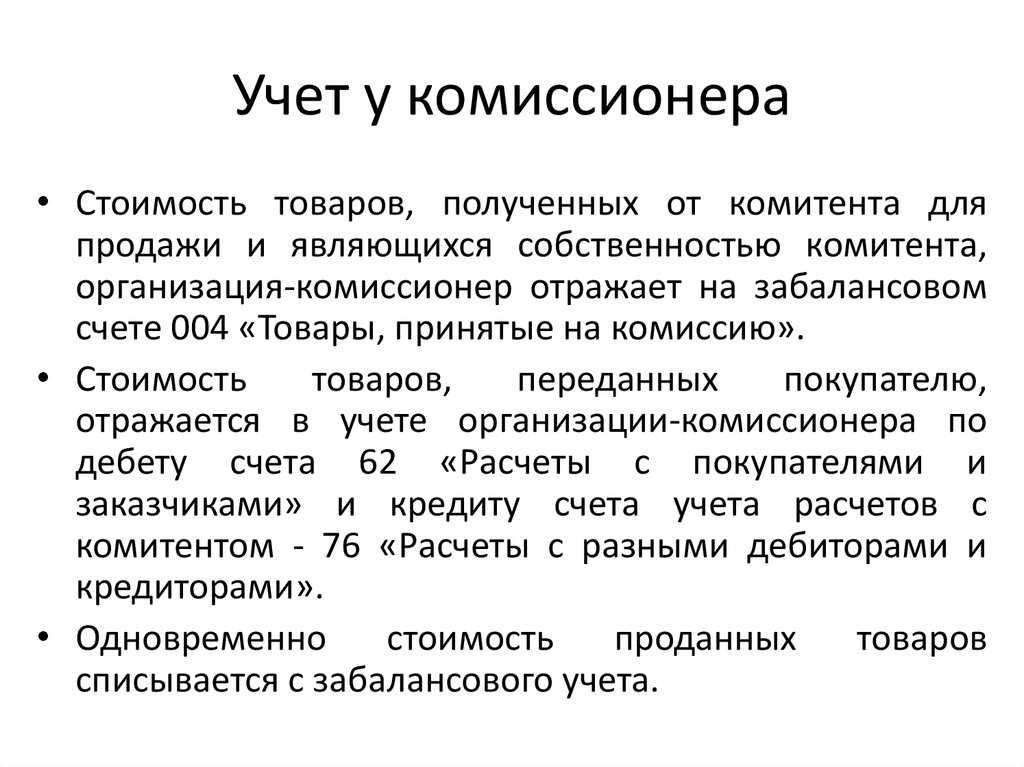

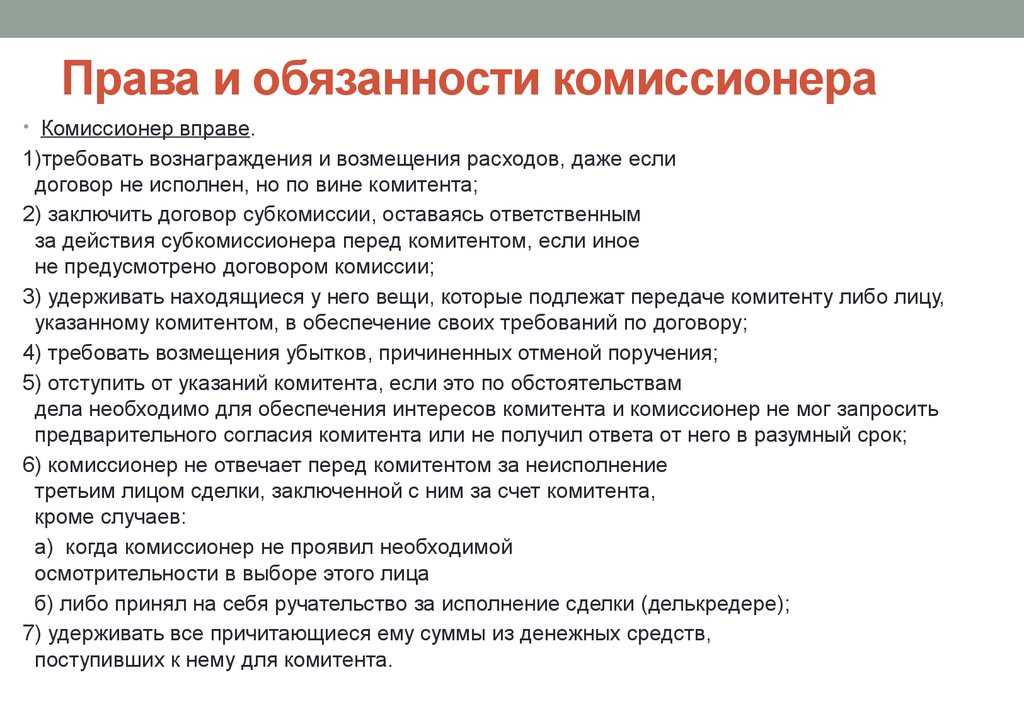

Бухгалтерские проводки

Рассмотрим проводки, которые используются бухгалтером комиссионного магазина:

- ДТ004. Получение имущества от собственника.

- ДТ62 КТ76. Продажа изделий комиссионным магазином.

- КТ004. Списание с забалансового счета стоимости изделий.

- ДТ76 КТ76. Расходы продавца, связанные с реализацией продукции.

- ДТ76 КТ51. Оплата хранения изделий.

- ДТ76 КТ90-1. Выручка от посреднических услуг.

- ДТ90-3 КТ68. Исчисление НДС с выручки от посреднических услуг.

- ДТ51 КТ62. Перевод средств от покупателя.

- ДТ76 КТ51. Перечисление средств бывшему собственнику имущества.

- ДТ51 КИ76. Получение возмещения расходов от собственника.

Проводки подтверждаются первичными документами.

Отчет комитенту в 1С 8.3 — как заполнить по продажам

Настройка программы

Чтобы в программе 1С 8.3 появилась возможность вести учет комиссионной торговли, установите флажок Продажа товаров или услуг комитентов (принципалов) в разделе Главное — Функциональность — Торговля — Комиссионная торговля.

Поступление и реализация товаров комитента

При поступлении комиссионного товара оформите в 1С 8.3 документ Поступление (товары, услуги, комиссия).

Главное — выбрать договор вида С комитентом (принципалом) на продажу, после этого товары приходуются на забалансовом счете автоматически.

Для реализации комиссионного товара покупателям используйте в 1С 8.3 стандартный документ Реализация — Товары (накладная, УПД), указав вручную забалансовый счет.

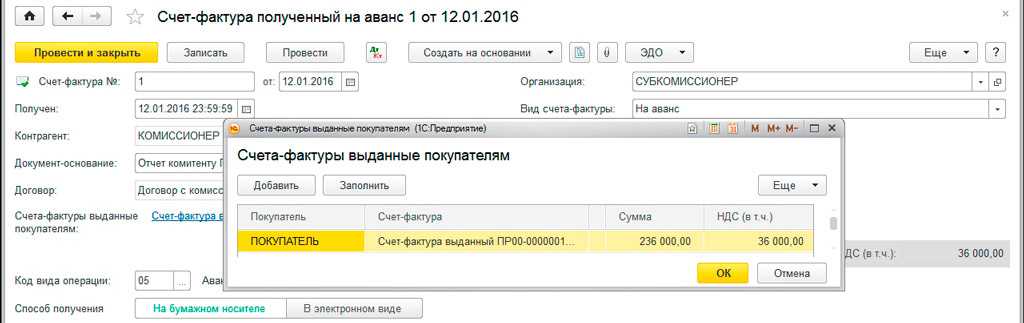

Выпишите покупателю счет-фактуру, который будет отражен в части 1 журнала учета полученных и выставленных счетов-фактур.

Отчет комитенту по реализации

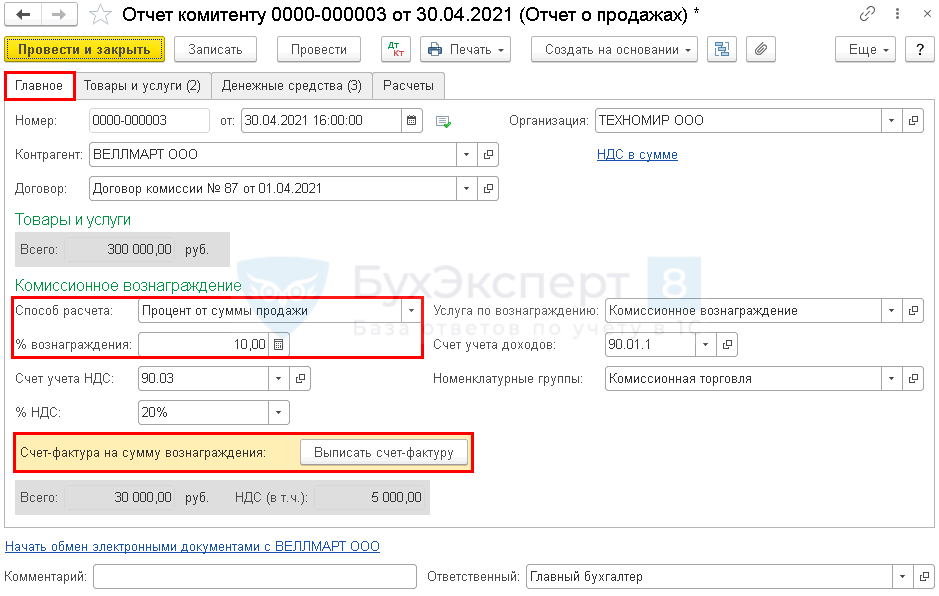

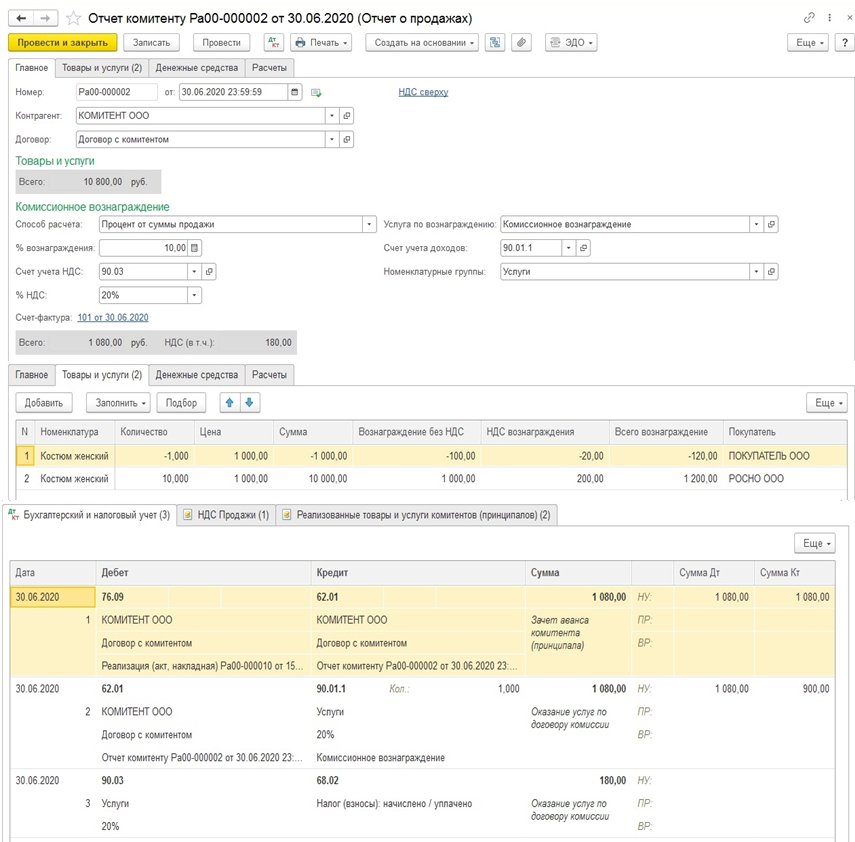

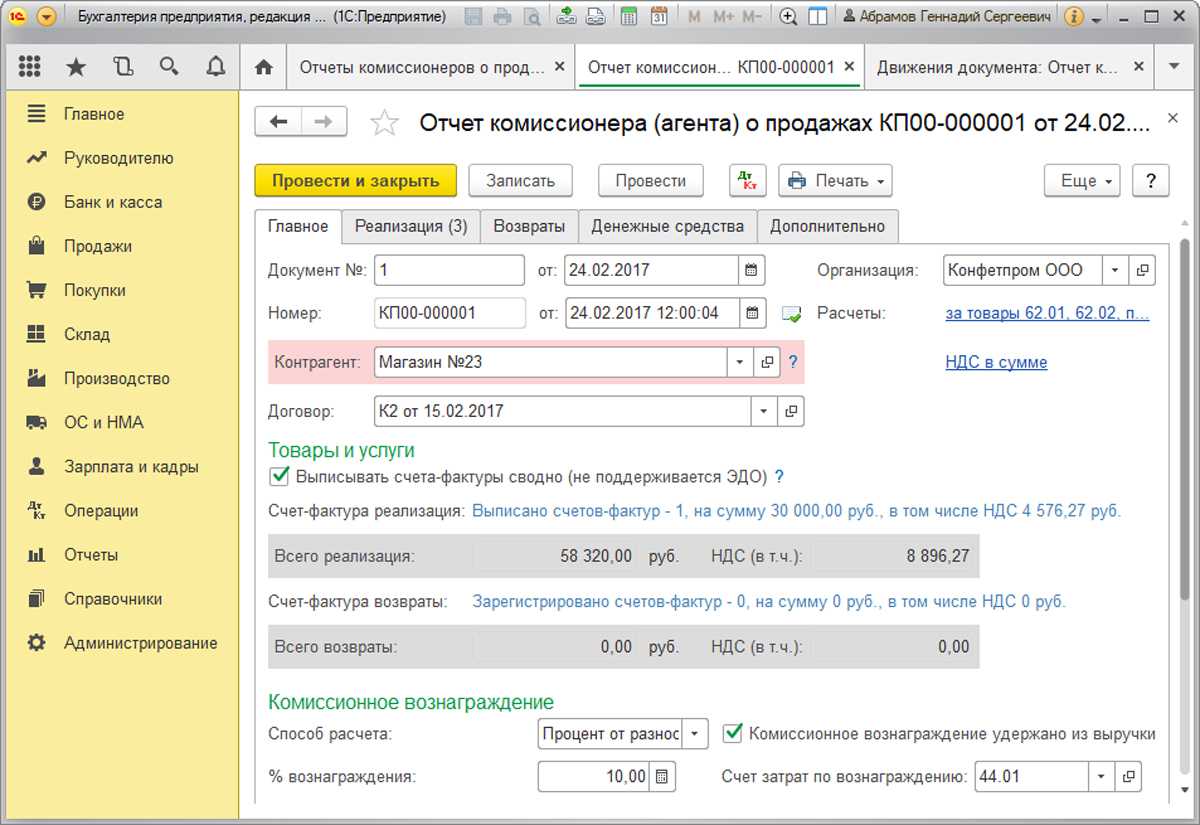

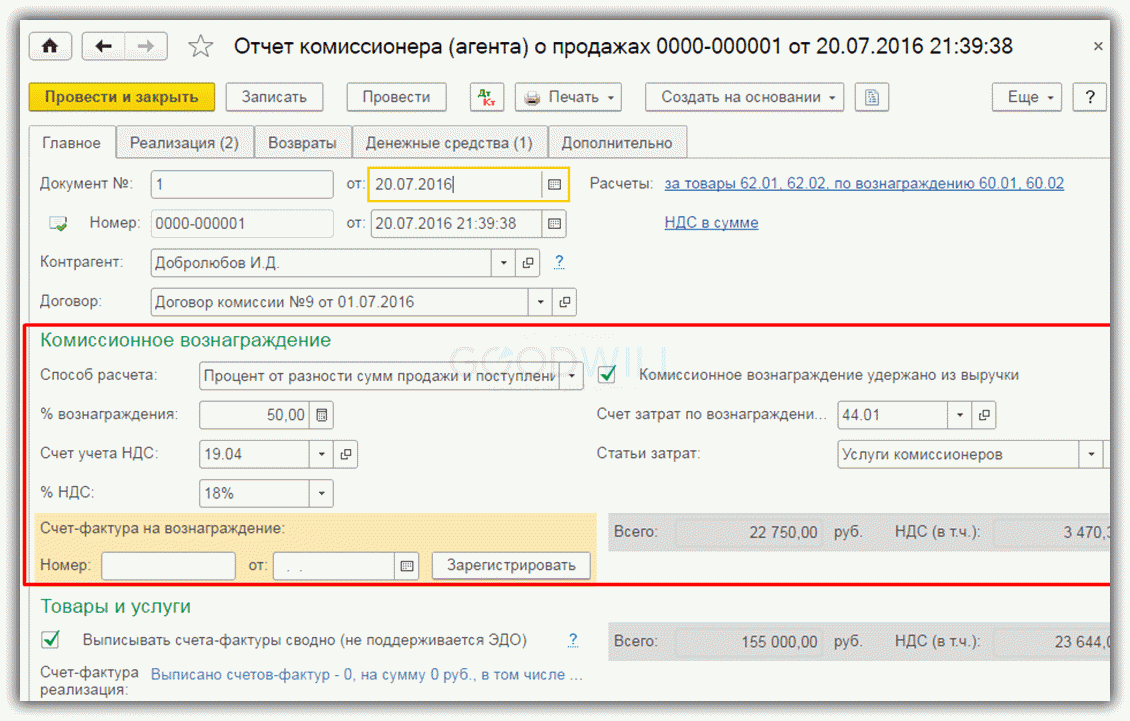

На момент, определенный договором (в нашем примере — последний день месяца), создайте в 1С 8.3 документ Отчет комиссионеру вид операции Отчет о продажах в разделе Покупки — Отчеты комитентам.

На вкладке Главное выберите комитента и договор с ним (Вид договора — С комитентом (принципалом) на продажу).

Укажите данные в разделе Комиссионное вознаграждение: Способ расчета и % вознаграждения по условиям договора (заполнятся автоматически при указании этой информации в карточке договора). PDF

Данные по суммам реализации и комиссионного вознаграждения указываются в 1С 8.3 автоматически после заполнения вкладки Товары и услуги.

Выпишите счет-фактуру на вознаграждение.

На вкладке Товары и услуги по кнопке Заполнить — Заполнить реализованным по договору табличная часть в 1С 8.3 заполнится автоматически. Скорректируйте при необходимости количество и ассортимент реализованных товаров.

Данные о вознаграждении в 1С 8.3 рассчитаются на основании указанного процента вознаграждения.

На вкладке Денежные средства укажите информацию об авансах, оплатах и зачетах авансов покупателей.

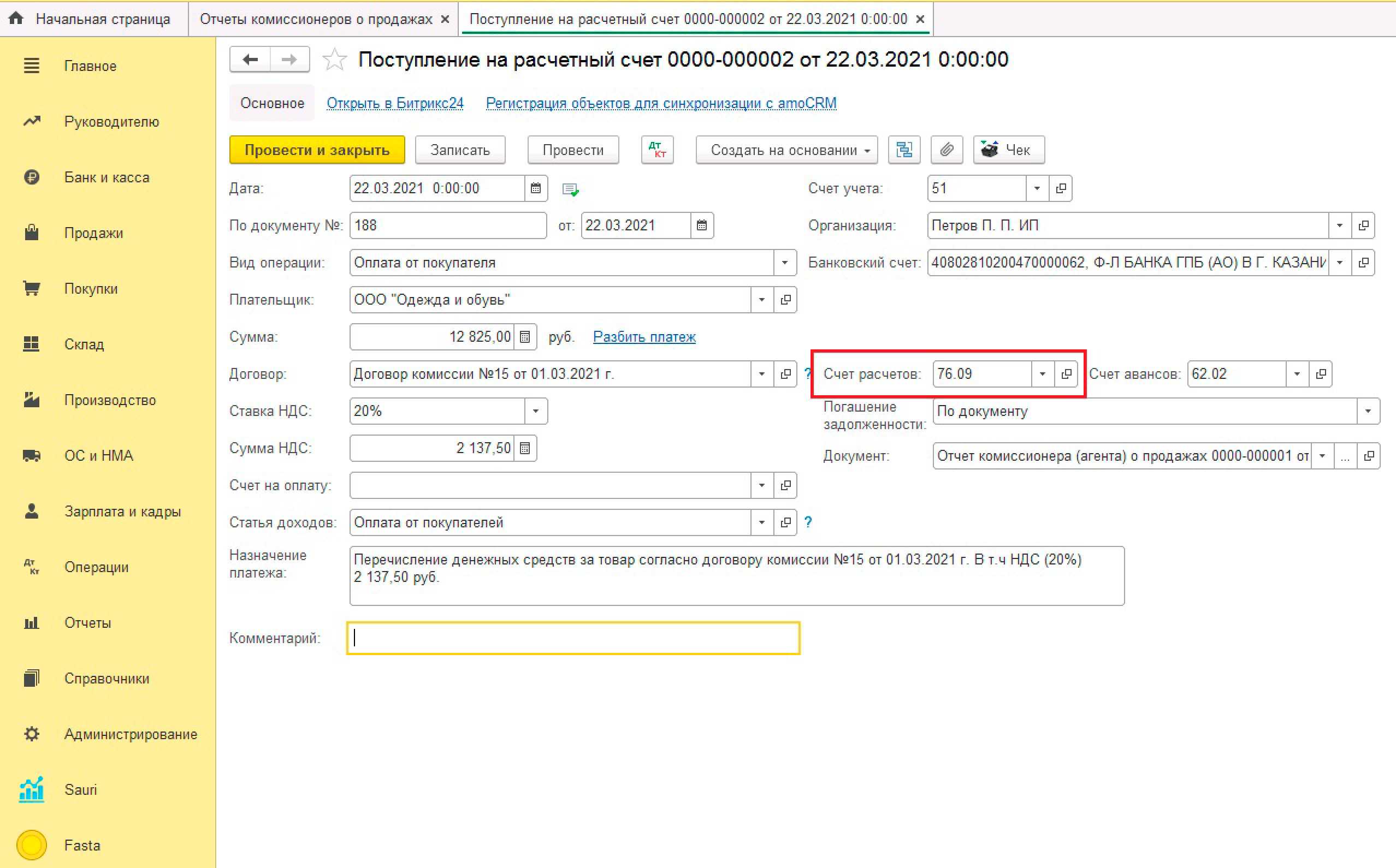

Если комиссионное вознаграждение удерживается из доходов комитента, установите на вкладке Расчеты соответствующий флажок и счета расчетов:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет учета расчетов с комитентом — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Отчет комитенту проводки в 1С

Документ формирует проводки по удержанию вознаграждения из выручки по услугам комиссии.

Печать отчета комитенту в 1С, образец

По кнопке Печать формируются документы:

- Акт об оказании услуг PDF

- Отчет комитенту PDF

- Счет-фактура — счет-фактура на комиссионное вознаграждение PDF

- Универсальный передаточный документ (УПД) PDF

Представленные в программе 1С 8.3 бланки акта на вознаграждение и отчета содержат минимум данных. При необходимости можно их доработать, используя Макеты печатных форм: раздел Администрирование — Печатные формы, отчеты и обработки — Макеты печатных форм.

Регистрация СФ в журнале

На основании документа Отчет комитенту создайте Счет-фактуру полученный, выставленный комитентом для регистрации, в части 2 журнала счетов-фактур:

- Раздел 10 журнала учета счетов-фактур при реализации товаров посредником

- Раздел 11 журнала учета счетов-фактур при реализации товаров посредником

Последовательность составления отчета о продажах

Работа с отчетом включает шаги:

| № шага | Последовательность | Описание |

| 1. | Заполняются все реквизиты и графы отчета | Подсчитывается объем реализации, суммы дополнительной выгоды и расходов.

Определяется НДС. Фиксируется размер вознаграждения комиссионера |

| 2. | Отчет о товарах уже проданных отправляется комитенту. Количество экземпляров – 2 | Подтверждающие документы не отправляются. Но их копии – наготове, чтобы предъявить комитету по первому требованию |

| 3. | Утверждение ОКП комитентом и возвращение одного образца обратно | Время на утверждение – 30 дней |

| 4. | Комиссионер формирует счет-фактуру на комиссионное вознаграждение и отправляет контрагенту | Нужно сделать это не позже 5 дней после предыдущего шага |

Комиссионная торговля — нормативное регулирование

Договор комиссии — это посреднический договор, по которому комитент дает поручение комиссионеру-посреднику за вознаграждение провести для него сделку: например, приобрести или продать товары (работы, услуги).

Важная особенность комиссионных договоров: комиссионер всегда действует от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ).

Рассмотрим подробнее учет по договору комиссии на реализацию товаров (работ, услуг).

БУ

Товары, переданные комитентом комиссионеру, остаются в собственности комитента, поэтому при передаче не формируется ни доходов, ни расходов (п. 12 ПБУ 9/99, п. 16 ПБУ 10/99).

Первичным документом, подтверждающим доходы и расходы комитента по реализации товаров, переданных на комиссию, является отчет комиссионера о продажах. Комитент, при наличии возражений, должен сообщить о них комиссионеру в течение 30 дней. В противном случае отчет будет считаться принятым (ст. 999 ГК РФ). Доходы и расходы признаются датой принятия отчета комиссионера о продажах (п. 12 ПБУ 9/99).

Вознаграждение комиссионеру и возмещенные ему затраты, произведенные в интересах исполнения договора, также признаются в расходах по обычным видам деятельности или в прочих расходах — в зависимости от характера посреднической сделки (п. 5, п. 11 ПБУ 10/99).

НУ

При передаче товаров комиссионеру не происходит перехода права собственности, поэтому выручка от реализации товаров не определяется (п. 1 ст. 39, ст. 249 НК РФ).

Сумма выручки определяется на дату реализации товаров на основании отчета комиссионера (абз. 5 ст. 316 НК РФ).

Комитент на дату утверждения отчета комиссионера признает:

- стоимость реализованных комиссионером товаров (пп. 3 п. 1 ст. 268 НК РФ);

- комиссионное вознаграждение (п. 1 ст. 264 НК РФ);

- расходы, подлежащие возмещению комиссионеру (п. 1 ст. 264 НК РФ).

НДС

При передаче товара от комитента комиссионеру объект налогообложения по НДС отсутствует (п. 1 ст. 39, п. 1 ст. 146 НК РФ). Поэтому НДС не исчисляется, счет-фактура не выписывается.

При извещении о поступлении аванса на счет комиссионера или реализации товаров комитент исчисляет НДС и перевыставляет комиссионеру авансовый (или на реализацию) счет-фактуру, оформив его в полном соответствии с данными счета-фактуры, выставленного комиссионером покупателю (п. 1 ст. 167 НК РФ, пп. «и»-«л» п. 1, пп. «а» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Комитент исчисляет НДС на дату аванса или отгрузки товара. Налоговая база определяется как (п. 1 ст. 154 НК РФ):

- сумма поступления предоплаты, частичной оплаты с учетом НДС;

- стоимость реализованных товаров исходя из цен реализации.

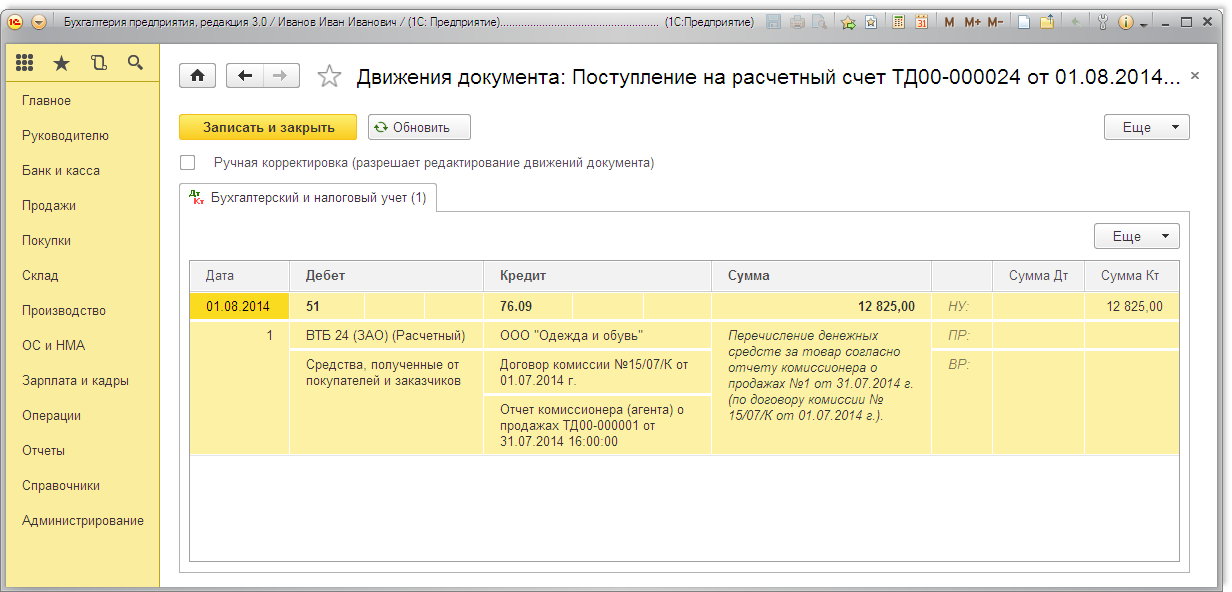

Проводки по отчету комиссионера у комитента

Организация-комитент регистрирует полученную от комиссионера счет-фактуру на сумму комиссионного вознаграждения в ч. 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок (п. 1, пп. «а п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 1 п. 11 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137). Налог на прибыль организаций Выручка от реализации товара (без учета НДС) через комиссионера является доходом организации-комитента, учитываемым в целях налогообложения прибыли (п.

1 ст. 248, п. 1 ст. 249 НК РФ). Согласно пп. 3 п. 1 ст.

268 НК РФ сумма дохода от реализации товара уменьшается на стоимость приобретения реализованного товара. По договору «Глобус получает поручение от «Статуса продать канцелярские товары себестоимостью 20 000 рублей. Стоимость продажи — 32 100 рублей, НДС 4 896 рублей. 01. 05. 2015 покупатель перечислил средства авансом.

В учете «Статуса будут сделаны такие проводки по передаче товара «Глобусу и отражению оплаченного аванса: Дт Кт Описание Сумма Основание 45 41 «Статусом переданы канцтовары «Глобусу для продажи 20 000 руб. Дебет 76 с/сч «Расчеты с комитентом Кредит 51 – комитенту перечислена выручка от продажи за вычетом вознаграждения комиссионера и компенсации расходов. 2. Комиссионер приобретает имущество для комитента. Дебет 51 Кредит 76 с/сч «Расчеты с комитентом – на расчетный счет получены деньги на покупку товаров.

Дебет 76 с/сч «Расчеты с комитентом Кредит 62 с/сч авансы по вознаграждению – получен аванс по договору комиссии. Поскольку комиссионер заключал договор хранения от своего имени, в счете-фактуре, выставляемом хранителем товара, в качестве поклажедателя указывается комиссионер. В свою очередь, комиссионер должен перевыставить от своего имени в адрес комитента полученный от хранителя счет-фактуру, в котором дублируются сведения счета-фактуры, оформленного хранителем на имя комиссионера. Организация-комитент регистрирует полученную от комиссионера счет-фактуру на сумму услуг по хранению в ч. 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок (п. 1, пп. «а п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 1 п. 11 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

Если договором комиссии оговорена закупка товаров для комитента, он может принять к вычету НДС по имуществу сторонних лиц, за который заплатил посредник. Для этого придется сохранить копии первичной документации и расчетных бумаг от посредника. Сумма НДС определяется, исходя из счета-фактуры, отправленного комиссионером. А тот потом заносит в документ данные из счетов-фактур, оформленных для него третьими лицами.

Никакого НДС не учитывается бухгалтером комитента на день отправки его имущества посреднику, потому что это не имеет отношения к продажам. Если комиссионным договором предусмотрена реализация имущества комитента через посредника, налогооблагаемой базой будет являться сумма выручки от его продажи полностью (НДС не учитывается), сумма гонорара посредника и, если таковое имелось, его дополнительное вознаграждение. После завершения всех оговоренных в соглашении действий, комиссионер отчитывается по результатам сделки перед нанимателем, затем происходит передача всего того, что являлось предметом сделки.

Если нареканий у нанимателя по отчету не возникает, он считается принятым. За работу комиссионер получает вознаграждение, условия и размер которого были заранее оговорены в договоре комиссии. Он имеет право удерживать заработанные им деньги из общей суммы средств, которые были переданы ему за счет комитента.

Комиссионное вознаграждение – доход компании, выполняющей посреднические услуги

У комитента на УСН «Доходы сумма этого гонорара причисляется к затратам (и неважно, комитент платит деньги комиссионеру, или посредник сам удерживает заработанную им сумму из общих средств, причитающихся комитенту), которые могут быть учтены при расчете налогооблагаемой базы. А вот доходы комитента на сумму гонорара снижаться не будут, как и не снизятся они на сумму затрат по оплате услуг третьих лиц через посредника

Правила комиссионной торговли

Условия торговли установлены Постановлением Правительства от 06.06.1998 №569. В акте указано, что комиссионером может стать ЮЛ с любой организационной структурой, ИП. Магазин имеет право принимать имущество от иностранных лиц, лиц без гражданства. В соглашении между участниками должна быть указана эта информация:

- Реквизиты обеих сторон.

- Описание передаваемого имущества: степень износа, наличие брака, наименование, количество.

- Стоимость продукции.

- Размер вознаграждения.

- Возможности для оценки имущества.

- Сроки, отведенные для продажи товара.

- Условия расчетов.

В соглашении могут быть прописаны прочие условия, однако они не должны нарушать права собственника имущества. К некоторой продукции предъявляются особые требования. К примеру, авто может быть принято магазином только при наличии документов на него. Ювелирные изделия принимаются комиссионером на основании Постановления №55.

В магазин не могут приниматься эти объекты:

- Изделия, изъятые из оборота.

- Товар, реализация которого ограничена.

- Продукция для лечения болезней.

- Товары личной гигиены.

При принятии изделий в магазин на них крепятся ярлыки с указанием стоимости.

Собственник имущества должен предоставить всю информацию об объекте: срок годности, соответствие законодательным требованиям. Приемка ведется на основании паспорта собственника. Продавец может заниматься оказанием дополнительных услуг: доставкой продукции до магазина, оценкой объектов. Собственник в любой момент может отказаться от продажи имущества. Однако он обязан уплатить вознаграждение продавцу. Объем вознаграждения, а также стоимость имущества определяются соглашением участников.

Имущество, переданное в магазин, поступает в продажу не позже следующего рабочего дня. Если возникла задержка по вине продавца, последний должен выплатить собственнику неустойку. Если продавец реализовал объекты на более выгодных, чем прописывалось, условиях, выгода делится между участниками поровну.

Регистрация отчета комиссионера

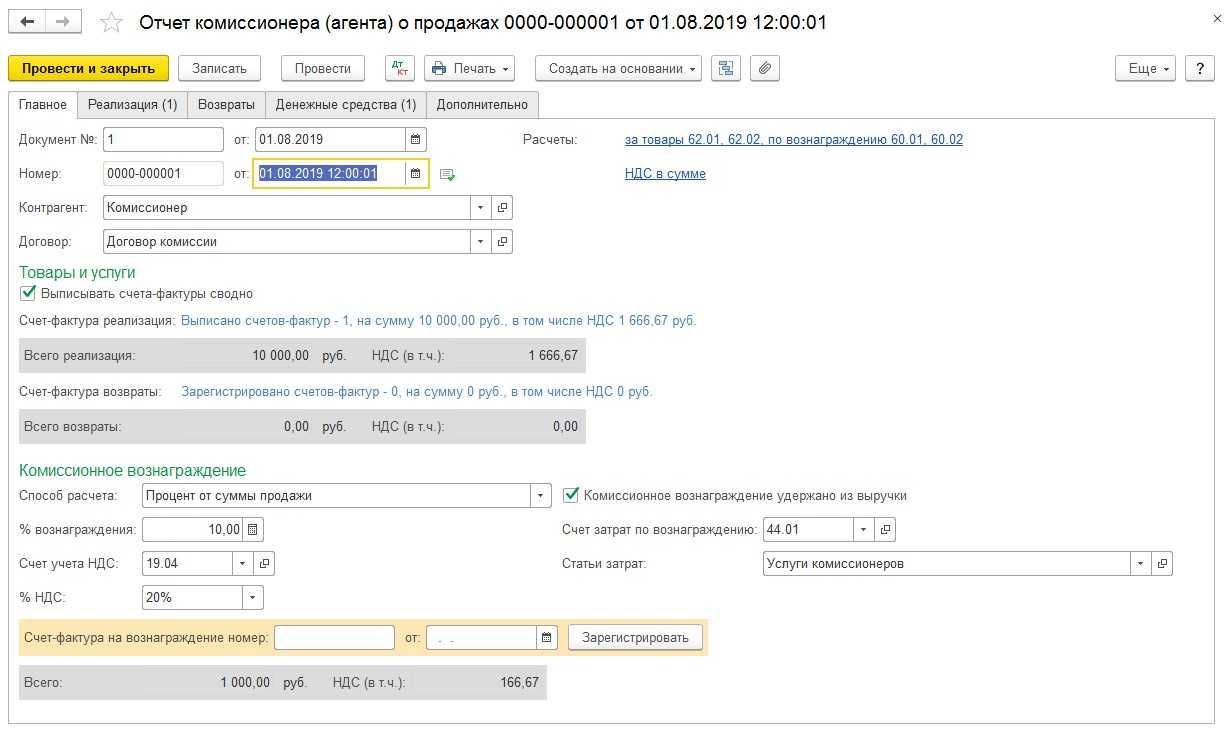

По окончании месяца комиссионер представляет отчет о продажах, который комитент регистрирует в 1С 8.3 документом Отчет комиссионера (агента) о продажах (Продажи — Отчеты комиссионеров о продажах — кнопка Создать).

По условиям примера в отчете комиссионера есть данные об авансах:

- 22 июля — ООО «Клеопатра» 120 000 руб. (в т. ч. НДС 20%);

- 24 июля — ООО «Камелия» 120 000 руб. (в т. ч. НДС 20%).

В том же месяце отгружены товары покупателям с зачетом указанных авансов:

- 27 июля — ООО «Камелия» на сумму 120 000 руб. (в т. ч. НДС 20%);

- 28 июля — ООО «Клеопатра» на сумму 126 000 руб. (в т. ч. НДС 20%).

Отражение полученного аванса и его зачет производится в 1С двумя отдельными документами Отчет комиссионера (агента) о продажах.

Создайте первый документ Отчет комиссионера (агента) о продажах для отражения аванса.

Вкладка Главное

На вкладке Главное укажите:

- Контрагент — комиссионер, представивший отчет;

- Договор — договор комиссии (если у данного контрагента он один, то подставится автоматически);

- Расчеты — автоматически подставятся счета расчетов, указанные в .

Раздел Товары и услуги заполнится автоматически после внесения данных на вкладке Реализация.

Раздел Комиссионное вознаграждение:

- Способ расчета — установится автоматически по ;

- % вознаграждения — также будет подставлен по данным, указанным в договоре;

- Счет учета НДС — 19.04;

- % НДС — по умолчанию устанавливается значение без НДС, откорректируйте вручную при необходимости (в нашем примере — 20%).

Если договором предусмотрено, что комиссионное вознаграждение оплачивается комитентом отдельным перечислением, а не удерживается комиссионером из выручки, уберите флаг, установленный по умолчанию:

Комиссионное вознаграждение удержано из выручки.

Проконтролируйте настройки в 1С 8.3 для признания комиссионного вознаграждения в расходах:

- Счет затрат по вознаграждению — 44.01 по умолчанию;

- Подразделение затрат — при учете затрат по подразделениям выберите из справочника Подразделения;

- Статьи затрат — Услуги комиссионеров — предопределенная статья, устанавливается автоматически для отражения в составе прочих расходов.

Здесь же зарегистрируйте счет-фактуру комиссионера, выставленный на вознаграждение.

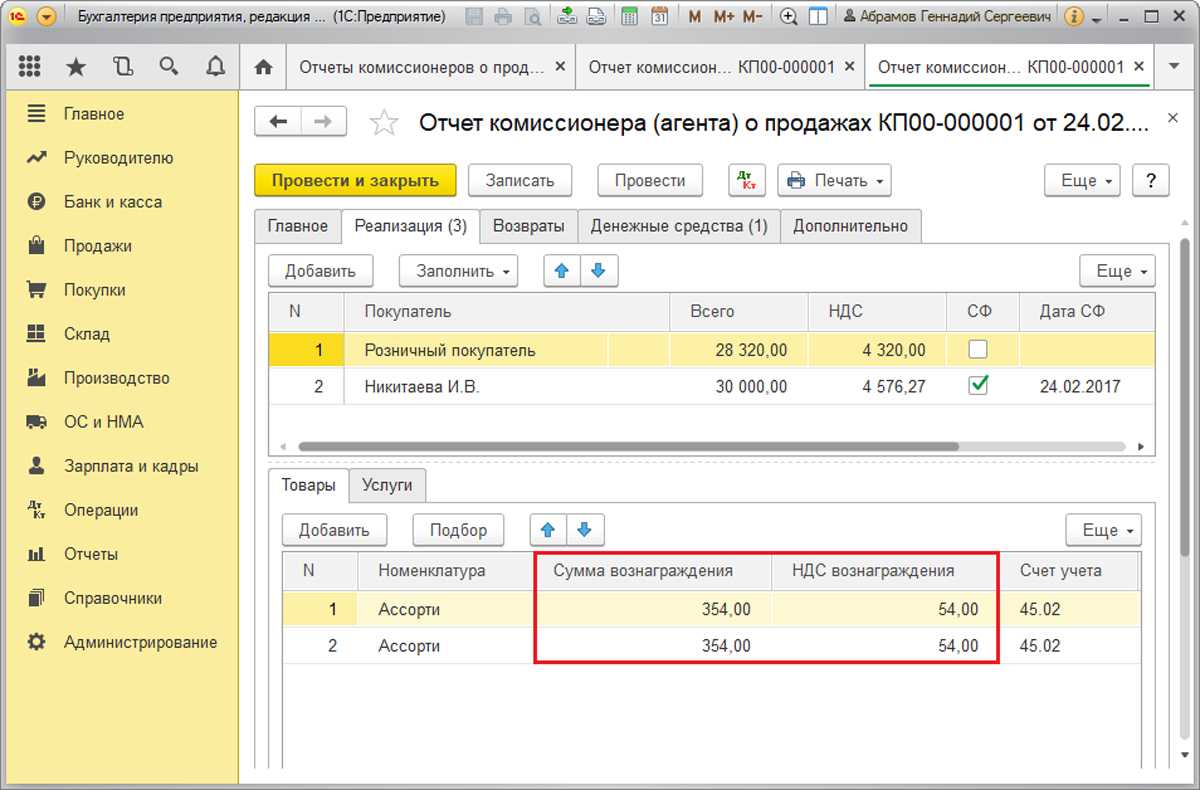

Вкладка Реализация

В верхней таблице указываются данные о покупателе и счете-фактуре, выставленном покупателю комиссионером. Здесь же в графе Выставленный комиссионеру после проведения документа автоматически создаются счета-фактуры комиссионеру.

Графы Всего и НДС заполнять не нужно, они будут автоматически заполнены после внесения данных в нижнюю таблицу.

Для каждой записи верхней таблицы (каждого покупателя и счета-фактуры комиссионера) заполняется своя нижняя таблица на вкладках Товары и Услуги, в зависимости от предмета реализации.

Так в нашем примере, ООО «Клеопатра» продано:

Ноутбук Lenovo — 10 шт. на сумму 120 000 руб. (в т. ч. НДС 20%).

В нижней таблице также отражаются:

- Сумма вознаграждения — рассчитывается автоматически по настройкам вкладки Главное;

- Счет учета — 45.01 — счет учета у комитента проданных товаров;

- Счет доходов — 90.01.1;

- Субконто — Оптовая торговля;

- Счет НДС — 90.03;

- Счет расходов — 90.02.1.

Вкладка Денежные средства

По кнопке Добавить заполните:

- Вид отчета по платежам — Аванс;

- Покупатель — наименование организации, которая сделала предоплату;

- Дата события — дата получения денежных средств на счет комиссионера;

- % НДС — ставка НДС по авансам — 20/120.

По условию примера в июне получены авансы, и в том же месяце произведена отгрузка и зачет авансов на полную сумму. Несмотря на то, что деньги от покупателя еще не получены на расчетный счет комитента, комитент обязан отразить в учете (п. 1 ст. 167 НК РФ):

- НДС с авансов в книге продаж;

- НДС с отгрузки в книге продаж.

И имеет право заявить (п. 8 ст. 171 НК РФ):

НДС к вычету по зачтенным авансам в книге покупок.

В Отчете комиссионера (агента) о продажах отражается факт получения авансов от покупателей для последующего исчисления НДС с авансов.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.01 — признание в расходах стоимости проданных товаров;

- Дт 60.01 Кт 76.09 — удержание из выручки комиссионного вознаграждения;

- Дт 76.09 Кт 90.01.1 — признание доходов от реализации товаров;

- Дт 44.01 Кт 60.01 — учет комиссионного вознаграждения;

- Дт 90.03 Кт 68.02 — начисление НДС с выручки;

- Дт 19.04 Кт 60.01 — учет НДС с комиссионного вознаграждения.

Принципы комиссионной торговли и понятия комитента и комиссионера

Условия и процедура осуществления комиссионной торговли описаны ГК РФ и Правилами комиссионной торговли, утвержденными Правительством РФ.

Под комиссионной торговлей понимают вид хозяйственной деятельности, при которой одна сторона осуществляет покупку или продажу товаров для другой стороны, получая за данные услуги денежное вознаграждение. Для удобства описания данной процедуры используют термины:

- комитент – лицо (организация или индивидуальный предприниматель), которое отдает поручение о совершении сделки и передает для этого другому лицу собственные средства;

- комиссионер – лицо, выступающее посредником в торговых отношениях комитента и третьего лица при покупке или продаже какого-либо товара при поручении комитента и за вознаграждение.

Все условия подобных сделок осуществляются на основании договора комиссии, заключенного между комитентом и комиссионером. В соглашении описывают:

- Предмет договора (что конкретно нужно купить или продать).

- В какие сроки комитент должен получить (отгрузить) товар.

- Какую сумму вознаграждения получит комиссионер за свои услуги.

Также в договоре предусматривают условия, при которых товар может быть возвращен или не продан (не куплен), в связи с чем комиссионер может понести расходы на его хранение.

Договорной размер комиссии может быть указан как в виде фиксированного размера, так и рассчитан в виде процента от суммы сделки.

Типовые бухгалтерские проводки у комиссионера

Комиссионер действует по наставлению комитента и расплачивается его деньгами, поэтому основные бух. проводки отражаются именно у нанимателя. Посредник же по сути занимается реализацией своей услуги и получает за нее оплату.

При внесениях записи о получении прибыли за оказание посреднических услуг в бух. регистры денежные поступления от прочих организаций и физлиц не признаются доходами комиссионера по комиссионным соглашениям в пользу комитента.

Расходы комиссионера в ходе работы на комитента возмещаются нанимателем, среди них могут значиться выплаты сотрудникам, аренда помещений и т.п. Различные затраты не фиксируются несколькими бухгалтерскими проводками, а общей суммой записываются в пункт затрат на реализацию имущества, повышая ее себестоимость.

Имущество комиссионера, принадлежащее ему на праве собственности, учитывается в бухгалтерских регистрах отдельно от имущества сторонних организаций, оприходованного только на время сотрудничества, как имущество комитента.

| Операция | ДЕБЕТ | КРЕДИТ |

| Учет имущества комитента | 004 «Товары, принятые на комиссию» | 004 «Товары, доставленные заказчику» |

| Учет имущества, купленного для нанимателя | 002 «Товарно-материальные ценности, принятые на ответственное хранение» | — |

| Внесение записи о вознаграждении за посредничество | 76 с/сч «Расчеты с комитентом» | 90 «Продажи» с/сч 90-1 «Выручка» |

| Получение оплаты от закупщика, купившего товары комитента | 51 | 76 с/сч «Расчеты с покупателями» |

| Указание задолженности перед комитентом | 76 с/сч «Расчеты с покупателями» | 76 с/сч «Расчеты с комитентом» |

| Отправка выручки комитенту | 76 с/сч «Расчеты с комитентом» | 51 |

| Отражение затрат посредника | 90 «Продажи» с/сч 90-2 «Себестоимость продаж» | 44 «Расходы на продажу» |

| Учет прибыли компании комиссионера | 90 «Продажи» с/сч 90-9 «Прибыль/убыток от продаж» | 99 «Прибыли и убытки» |

Пример сделки с участием комиссионера в расчетах

ЗАО «Компания» доверило ООО «Посредник» имущество для перепродажи. В комиссионном соглашении сказано, что вырученные от продажи деньги должны составить 360 т. руб (в т.ч. НДС — 60 тысяч рублей). Себестоимость имущества — 180 тысяч рублей. ООО «Посредник» получит гонорар за посредничество 36 т. руб (в т.ч. НДС 6 тысяч руб).

ООО «Посредник» выполнило работу, реализовав имущество нанимателя. Расходы в рамках договора составили 9 тысяч рублей. Договором предусмотрено удержание комиссионером своего гонорара из вырученных за товары комитента средств.

Бухгалтерские проводки ООО «Посредник»:

| ДЕБЕТ | КРЕДИТ | Сумма (руб) | Суть операции |

| 004 | — | 360000 | Принято имущество ЗАО «Компания» |

| — | 004 | 360000 | Имущество отдано заказчику |

| 76 суб. «Расчеты с покупателями» | 76 суб. «Расчеты с комитентом» | 360000 | Учтены долг заказчика по оплате товаров и долг комиссионера перед нанимателем |

| 44 | 02(70,69…) | 6000 | Расходы по договору комиссии |

| 51 | 76 суб. «Расчеты с покупателями» | 360000 | Поступление денег от заказчика на р/с ООО «Посредник» |

| 76 суб. «Расчеты с комитентом» | 90-1 | 36000 | Получено вознаграждение за услуги посредника |

| 90-2 | 44 | 9000 | Списание расходов комиссионера |

| 90-3 | 68 суб. «Расчеты по НДС» | 6000 | НДС с вознаграждения |

| 76 суб. «Расчеты с комитентом» | 51 | 324000 (360000 — 36000) | Выручка, отправленная комитенту, с которой был удержан платеж за работу посредника |

| 90-9 | 99 | 21000 (36000 — 6000 — 9000) | Рассчитана прибыль ООО «Посредник» |

Пример сделки без участия комиссионера в расчетах

Возьмем условия из предыдущего примера. Только теперь ООО «Посредник» не будет участвовать в расчетах. Бухгалтер ООО «Посредник» зафиксирует сделку проводками:

| ДЕБЕТ | КРЕДИТ | сумма (руб) | Суть операции |

| 004 | — | 360000 | Оприходовано имущество комитента, принятое в рамках сотрудничества |

| — | 004 | 360000 | Доставлены товары закупщику |

| 44 | 02(70,69…) | 9000 | Отражение расходов комиссионера |

| 76 суб. «Расчеты с комитентом» | 90-1 | 36000 | Отражение полученного гонорара |

| 90-3 | 68 суб. «Расчеты по НДС» | 6000 | НДС с гонорара |

| 90-2 | 44 | 9000 | Списание расходов ООО «Посредник» |

| 51 | 76 суб. «Расчеты с комитентом» | 36000 | Перечислено вознаграждение от ООО «Компания» |

| 90-9 | 99 | 21000 (36000 — 6000 — 9000) | Прибыль ООО «Посредник» |

| Договор купли-продажи с закупщиком товаров заключается комиссионером, но деньги за эти товары идут напрямую комитенту, т.е. у ООО «Посредник» отсутствует возможность следить за тем, поступили деньги за купленное имущество, или нет. И если денег не поступало, то комитент (ООО «Компания») не имеет права предъявить претензий к заказчику, ведь между ними нет прямого договора. Поэтому есть еще несколько проводок, сделанных с целью получения комиссионером контроля над оплатой товаров. | |||

| 62 | 76 | 360000 | Отражение долга заказчика перед ООО «Компания» |

| 76 | 62 | 360000 | Отражение погашения долга заказчика перед ООО «Компания» |

«1С:Упрощенка 8»

«1С:Упрощенка 8» — это специализированная поставка программы «1С:Бухгалтерия 8. Базовая версия». Основой и той, и другой программы является конфигурация «Бухгалтерия предприятия», в которой с выходом версии 1.6.9 добавился пользовательский интерфейс «УСН». От «1С:Бухгалтерии 8» этот продукт отличается тем, что он изначально настроен таким образом, чтобы максимально упростить ведение учета в условиях спецрежима.

Для настройки используемых режимов налогообложения нужно в главном меню Операции выбрать пункт Константы, а в открывшейся форме нажать на гиперссылку Применяемые системы налогообложения (см. рис. 1). Если в программе предполагается вести учет по общей системе налогообложения или учет нескольких организаций с разными системами налогообложения, то надо выбрать вариант настройки Все системы налогообложения; если же только по УСН — то Упрощенная система налогообложения.

Рис. 1. Выбор применяемых систем налогообложения

Зачем может потребоваться эта настройка в дальнейшем? Если с какого-то момента организация утратила право на применение УСН, не нужно приобретать новую программу и перебивать все первичные данные. Достаточно в этой форме переключиться на Все системы налогообложения и внести изменения в учетную политику организации.

Выручка комитента на УСН: когда и сколько признавать?

Минфин России ответил на вопрос о дате получения доходов по агентскому договору принципалом, применяющим УСН, но это разъяснение применимо и к другим видам посреднических договоров, в том числе к договору комиссии.

Агентский договор

Как вы знаете, по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (ст. 1005 ГК РФ).

Выручка при применении УСН

Налогоплательщики, применяющие УСН, в соответствии с пунктом 1 статьи 346.15 Налогового кодекса РФ при определении объекта налогообложения учитывают доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Налогового кодекса РФ – то есть доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ).

На основании статьи 249 Налогового кодекса РФ доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных. Выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), выраженные в денежной или натуральной формах.

Налогоплательщики, применяющие УСН, признают доход кассовым методом, то есть в день (п. 1 ст. 346.17 НК РФ):

- поступления денежных средств на счета в банках или в кассу;

- получения иного имущества (работ, услуг, имущественных прав);

- погашения задолженности (оплаты) иным способом.

Выручка у принципала на УСН

При применении УСН принципал учитывает в доходах выручку от продажи товаров в полной сумме, полученной посредником от покупателей. Эту сумму нельзя уменьшать на причитающиеся посреднику вознаграждение и часть дополнительной выгоды, даже если последний удерживает их и перечисляет выручку принципалу за вычетом этих сумм. Об этом сказано, в частности, в письмах Минфина России от 21.01.2013 № 03-11-06/2/06, от 06.12.2012 № 03-11-11/363.

В комментируемом письме Минфин России разъяснил, что датой получения доходов по посредническому договору принципалом (комитентом), применяющим УСН, является день поступления денежных средств на его счет в банке или в его кассу. Аналогичное мнение финансовое ведомство высказывало и ранее (письма от 28.07.2014 № 03-11-11/36937, от 18.11.2013 № 03-11-06/2/49405, от 02.08.2011 № 03-11-11/202, от 29.11.2007 № 03-11-04/2/290, от 07.05.2007 № 03-11-05/95). Есть примеры судебных решений в пользу данной точки зрения (постановления ФАС Центрального округа от 28.08.2009 № А35-2578/08-С15, от 10.08.2009 № А35-2057/08-С10).

Однако, по мнению ФНС России, доход следует отражать на дату поступления выручки на расчетный счет (в кассу) посредника (письма от 06.02.2012 № ЕД-4-3/1823@, от 11.10.2010 № ЯК-17-3/1378@). В связи с этим для снижения риска возникновения спора с налоговой инспекцией принципалам и комитентам на УСН безопаснее придерживаться позиции ФНС России. Ведь решать подобный спор с большой вероятностью придется в судебном порядке.