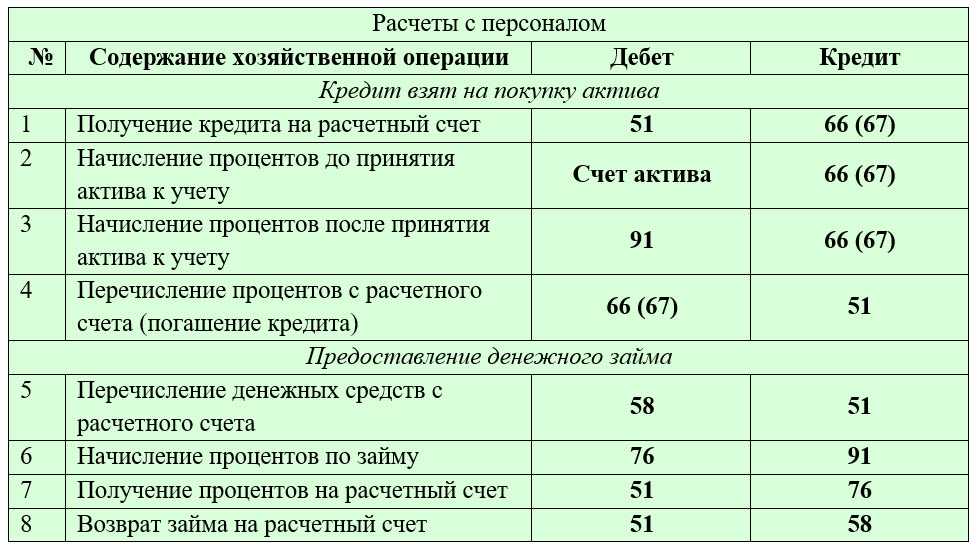

Примеры возникновения временных налоговых разниц

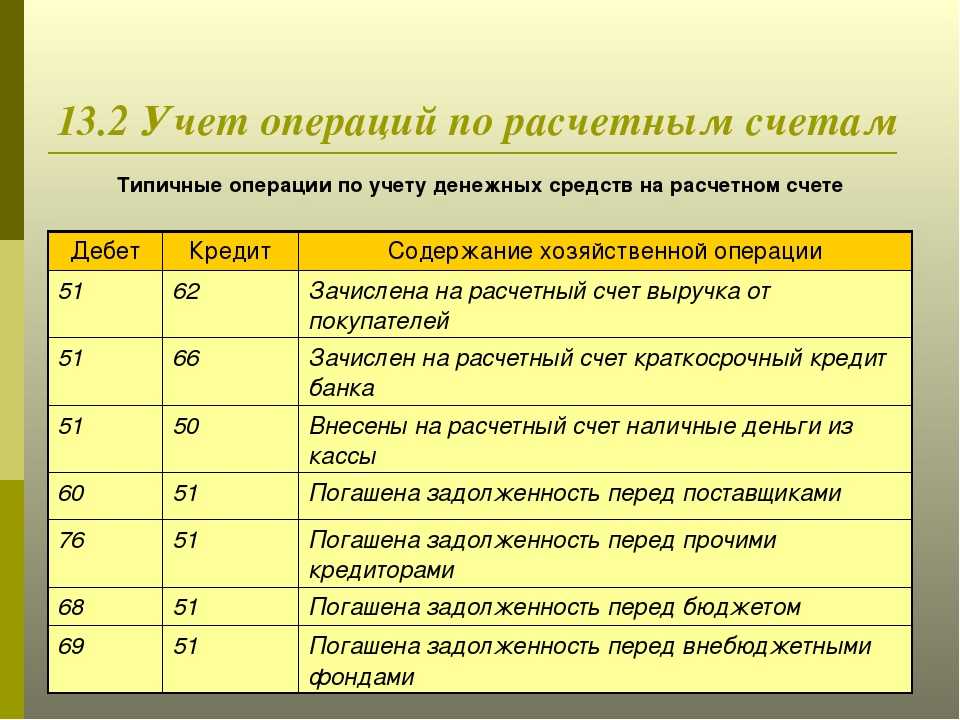

Отложенное налоговое обязательство (ОНО)

Налогооблагаемые временные разницы образуются в результате, например:

Применения разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль: сумма начисленных расходов в бухгалтерском учете будет меньше, чем в налоговом учете;

Применение в налоговом учете амортизационной премии;

Признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения – по кассовому методу;

Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения.

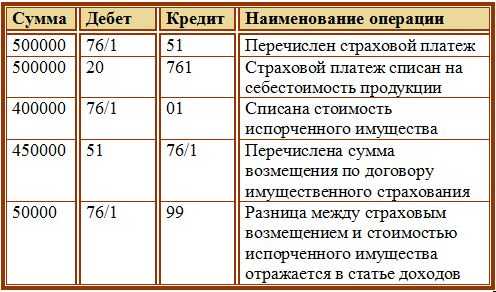

| Условия | Бухгалтерский учет | Налоговый учет |

| Первоначальная стоимость без НДС | 500 000 | 500 000 |

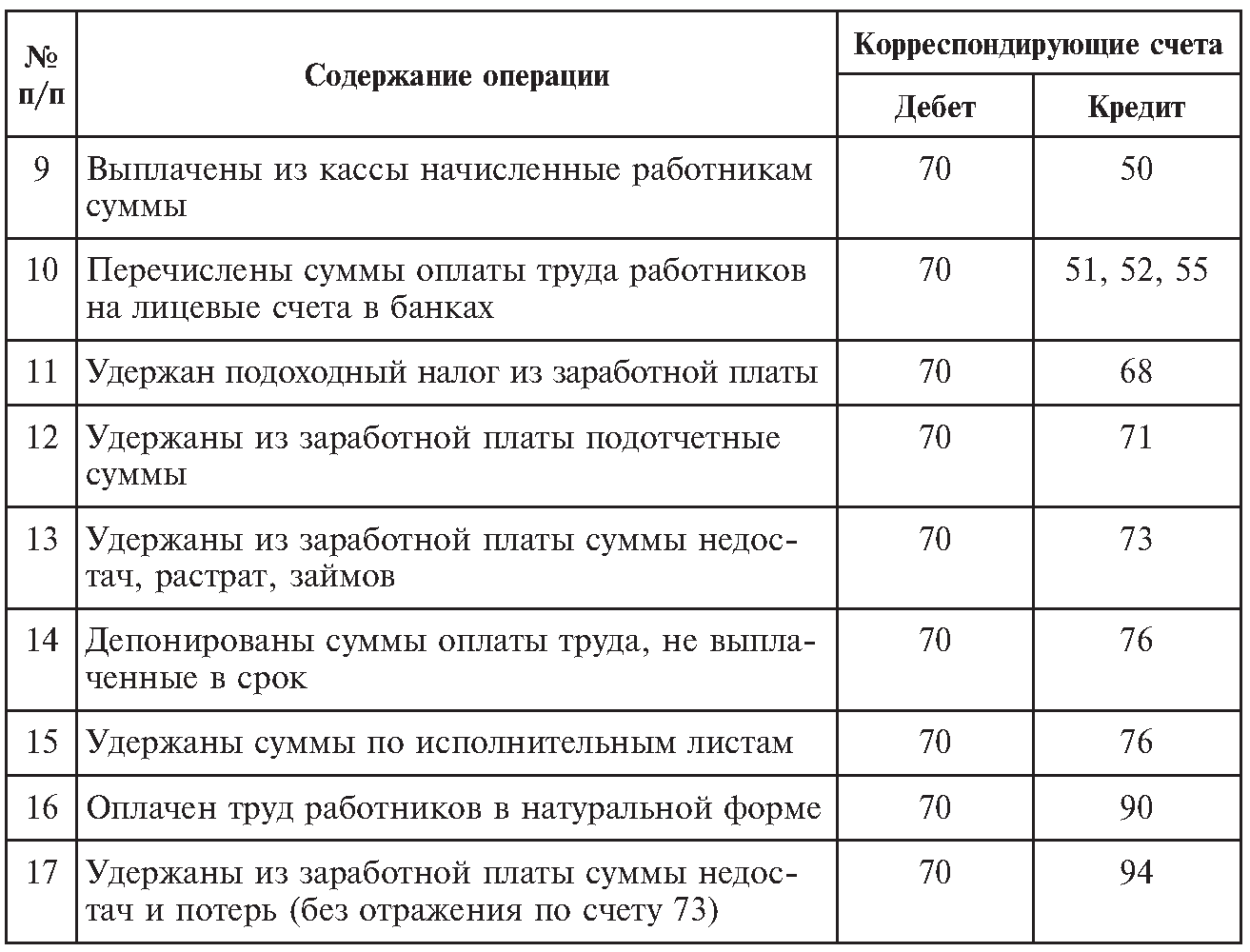

| Норма амортизации | 0,0166( 1/60 мес) | 0,048 ( 4,8/100) |

| Сумма начисленной амортизации | 8333,33 (500 000* 0,0166) | 24 000 (500 000* 0,048) |

Налогооблагаемая временная разница составит 15 666,67 (24 000 – 8 333,33) рублей.

Из-за временной разницы налоговая прибыль (НП) становится меньше, чем бухгалтерская прибыль (БП) (Прибыль по НУ Прибыли по БУ), поэтому у организации возникает отложенный налоговый актив в сумме 664 (3 320 * 20%) рублей.

Бухгалтерские проводки

Сумма, руб.

Описание операции

Дт

Кр

Отображение движения по счетам в бухгалтерской отчётности

Синтетические и аналитические счета бухгалтерского учёта — это место сбора данных по конкретной хозяйственной операции. Сальдо и обороты по синтетическим счетам отражаются в главной книге, которая служит основным источником данных для составления баланса и других форм отчётности.

Универсальный документ, по которому можно увидеть движения по всем синтетическим счетам и субсчетам за определённый период — это оборотно-сальдовая ведомость.

Аналитические данные учитываются на основании разных видов регистров — накопительных ведомостей, карточек движения имущества, и т.д. Чаще всего данные по аналитике можно посмотреть в карточке счёта.

Чем грозит отказ от применения Приказа?

Данный бухгалтерский регламент может не применяться в некоммерческих организациях или в рамках малого предпринимательства. Многие бухгалтера уверенно не хотят использовать данный Приказ. Они считают его запутанным, непонятным и тяжелым для восприятия. Поэтому нам предстоит разобраться в возможных последствиях игнорирования ПБУ.

В случаях, когда компания отказывается применять ПБУ, она теряет возможность полной или частичной неоплаты налога на прибыль в подотчетном периоде. Скорее всего, что в таком случае налоговая служба предъявит претензии к руководству и бухгалтерии предприятия за грубые нарушения и некорректные проводки в учете.

Для ответственного лица это может обернуться наказанием в виде штрафа размером в 15 тысяч рублей. Также органы контроля могут применить штраф за административное нарушение в пределах 2-3 тысяч рублей. Все подобные наказания могут достичь 10% платежа от общей искаженной картины в бухгалтерском учете.

Во всех остальных случаях, когда ПБУ применяется в полной мере и на законных основаниях, возможные ошибки можно полностью избежать и в налоговом и в бухгалтерском учете. Руководствуясь данным приказом, большинство бухгалтеров отлично справляются с нахождением неточностей и ошибок, связанных с определением некоторых налогов и платежей. Это также помогает разобраться с моментами и сроками признания доходов, расходов в подотчетном периоде.

ОНА, ОНО, ПНА, ПНО

Данная сумма является разницей со знаком «+» между настоящим отчислением и условными тратами по величине, взятой из общей доходной статьи. В бухгалтерском учете списание таких величин проводится со счета 09. При этом если планируется амортизация имущественных ценностей, она должна начисляться на основные средства как в стандартной практике, а рассчитывается в налоговом временном промежутке.

ОНО – временная разница. Определяется аналогично методике, описанной для ОНА. Единственное отличие – у данного показателя минусовый знак. ОНО – сумма, формирующая повышение размеров платежных взносов в бюджет страны в последующих за отчетным периодах. Эту разницу в будущем следует погасить.

ПНО и ПНА – это соответственно постоянные налоговые активы и обязательства. Возникают, если:

- в налоговом документообороте сумма, подлежащая к отчислению, на порядок выше, чем в бухгалтерском учете;

- в бухгалтерии величина отчислений больше, чем в налоговой политике.

Так бывает, когда предприятие не учитывает одну из трат по налогам, а в экономическом отчете эта статья является участником формирования материального конечного результата.

В первом варианте образуется переплата – сумма, переданная в бюджет будет больше той, что отражена проводками. Специалисту останется только показать ПНО – величину налога с полученной разницы. Таким способом в отчетности будет проведена и бюджетная сумма долга, которую организация реально перечислила.

Во втором – ситуация противоположная. Возникает недоимка денежных средств. Чтобы ее устранить, потребуется показать ПНА – величину, являющуюся фактической разницей налогов. Таким способом можно финансово грамотно отразить в системе ведения учета на производстве показать истинный размер перечисленных активов.

Обе рассмотренные величины прописываются на 99 счете, но при этом следует открыть их автономные субсчета. В таком случае НПА отражается кредитовой проводкой, а ПНО – соответственно, дебетовой.

Cчет 77. Отложенные налоговые обязательства

Больше материалов по теме «Бухгалтерские счета» вы можете получить в системе КонсультантПлюс .

Все коммерческие организации, работающие по системе определения налоговой базы на основании бухгалтерского учета, сталкиваются с возникновением разниц между вычислениями. Это обусловлено использованием отличающихся друг от друга формул подсчета финансовых операций в налогообложении и бухучете, приводящим к разности сумм, именуемых временными разницами. Для фиксации сведений подобного характера предприятие использует бухгалтерский счет 77 «Отложенные налоговые обязательства».

Основная информация по счету

Счет 77 необходим для операций, связанных с ведением учета отложенных налоговых обязательств. Данный счет относится к категории пассивных: по кредиту фиксируется аккумуляция средств отложенного налогового обязательства предприятия, а по дебету — операции по выплате налогов.

Говоря о временных разницах, подразумевается прибыль предприятия за текущий период, а налоговая база для уплаты налога — за следующий. Если сумма налогообложения превышает сумму операции бухгалтерского учета, то образуется отложенное налоговое обязательство (ОНО). В противном случае говорят об отложенном налоговом активе.

Счет 77 открывается предприятием в случае наличия разницы между расчетами налогов и бухгалтерскими операциями. Он помогает отразить будущие задолженности/переплаты организации перед Государственными налоговыми органами. Компании, не обязанные платить налоги на прибыль, освобождены от ведения счета 77 в бухгалтерской отчетности.

Если объект, подлежащий налогообложению, выбывает из активов предприятия, то отложенное налоговое обязательство подлежит списанию.

Пример использования счета 77

Компания «Весна» в июне 2019 г. закупила и начала использовать новое оборудование, стоимостью 120 000 рублей. Период полезного использования оборудования составляет 2 года. Оборудование относится к 3-й амортизационной группе. Тогда на июль 2019 г.:

- амортизация для основных средств в бухгалтерском учете составит 5000 рублей;

- амортизация в налоговом учете (нелинейный способ) составит 6720 рублей.

Налогооблагаемая временная разница равна 1720 рублей. ОНО = 1720*ставка налога на прибыль за отчетный период. С течением времени показатели амортизации в бухучете начнут превышать амортизацию, отраженную в налоговом учете. Следовательно, отложенное налоговое обязательство будет уменьшаться.

Способ вычисления амортизации (линейный или нелинейный) компания выбирает самостоятельно. Менять методику вычисления амортизации можно не чаще, чем один раз в год.

Взаимодействие с другими счетами (типовые проводки)

Счет 77 корреспондирует со следующими бухгалтерскими счетами:

- 68 — операции, связанные с оплатой налогов;

- 99 — проводки с этим счетом используются в случаях списания объекта налогообложения.

Все операции, проводимые по счетам 77 и 68, осуществляются на основании подтверждающей документации: налоговых деклараций, справок о бухгалтерском расчете.

Временные разницы

Временными разницами принято считать доходы или расходы, которые образуют бухгалтерскую прибыль или убыток в течение одного подотчетного периода, а налоговая база при налоге на прибыль берется из другого или других периодов.

Временные разницы могут по-разному влиять на объем прибыли или убытка, в зависимости от их характера и влиятельности их можно классифицировать:

Временные разницы с вычетом

Такой вид разницы означает создание отложенного налога на прибыль, что приведет к уменьшению налоговой базы в следующем или в последующих за отчетным периодах . Другими словами, это и приводит к формированию ОНА – отложенного налогового актива. Чтобы привести бухгалтерские движения в порядок должен использоваться счет 09 (отложенные налоговые активы).

При создании бухгалтерской проводки размер налога на прибыль в бухгалтерском периоде будет приближаться к этому значению только для налогового подотчетного периода. В последующих месяцах можно будет проводить полное или частичное погашение ОНА в счет уменьшения-увеличения условного дохода-расхода.

Временные разницы с налогообложением

Налогооблагаемые разницы при формировании прибыли, убытка для вычисления налога на прибыль приводят к созданию ОНО (отложенного налогового обязательства). Таким методом налогооблагаемая база в отчетном периоде уменьшается, а для последующих сроков она будет увеличиваться за счет переноса оплаты.

Чтобы привести в порядок бухгалтерские проводки при движении ОНО, используется бухгалтерский счет 77 (отложенные налоговые обязательства).

При аналитическом учете каждая временная разница должна учитываться индивидуально в зависимости от группы активов или обязательств. Проще говоря, все отложенные налоговые обязательства нельзя суммировать в общем и привести к одному единственному сальдированию.

Формирование и использование добавочного капитала (проводки) в результате проведения переоценки объектов ОС

На величину добавочного капитала непосредственно влияет результат переоценки объектов ОС.

В частности, добавочный капитал на предприятии формируется, если выявляется дооценка внеоборотных активов. Поскольку они учитываются на активном счете 01, то проводка увеличения добавочного капитала за счет выявленной суммы дооценки объекта ОС будет выглядеть следующим образом:

Дт 01 Кт 83.

Обращаем внимание! Если проведена дооценка объекта ОС, то возрастает первоначальная стоимость, подлежащая впоследствии амортизации. Поэтому одновременно с отражением в учете возрастания добавочного капитала в данном случае следует отразить увеличение начисленной амортизации. Поскольку амортизация будет впоследствии списываться за счет сумм дооценки, т

е. за счет части добавочного капитала, отражение в учете увеличения амортизации в результате проведения дооценки ОС будет выглядеть так:

Поскольку амортизация будет впоследствии списываться за счет сумм дооценки, т. е. за счет части добавочного капитала, отражение в учете увеличения амортизации в результате проведения дооценки ОС будет выглядеть так:

Дт 83 Кт 02.

Впоследствии, если компания выявила уценку по тем объектам ОС, по которым ранее сумма дооценки была включена в добавочный капитал, то величину добавочного капитала необходимо уменьшить. Это и есть один из способов использования фирмой добавочного капитала. В учете он оформляется проводкой:

Дт 83 Кт 01.

Как и в случае с дооценкой, выявление уценки внеоборотных активов непосредственно влияет на величину начисляемой амортизации. Поэтому, если в результате переоценки стоимость объекта ОС снизилась, то на добавочный капитал следует также отнести величину дополнительно начисленной по объекту амортизации. Сделать это нужно проводкой:

Дт 02 Кт 83.

При этом величина выявленной уценки не должна превышать совокупную дооценку за предыдущие периоды. В противном случае величина снижения стоимости объекта ОС (в части превышения уценкой дооценки) будет относиться на финансовые результаты в качестве прочих расходов:

Дт 91-2 (субсчет «Прочие расходы») Кт 01.

Излишне начисленная амортизация в данном случае будет составлять прочие доходы фирмы:

Дт 02 Кт 91-1 (субсчет «Прочие доходы»).

Изложенные выше правила касаются случая, когда компания первоначально выявила увеличение стоимости своих ОС, т. е. дооценила их.

Дт 91-2 Кт 01.

Тогда выявленная при последующей переоценке сумма возрастания стоимости объекта ОС не будет формировать добавочный капитал, а должна быть списана на финансовый результат в качестве прочих доходов:

Дт 01 Кт 91-1.

Если сумма последующей дооценки превысит ранее произведенную уценку объекта ОС (т. е. произойдет полный взаимозачет первичной уценки и последующих дооценок), то далее вновь действуют общие правила: сумма дооценки увеличивает добавочный капитал.

Счет 57 в бухгалтерском учете: переводы в пути

Счет 57 “Переводы в пути” предназначен для информации о денежных средствах в пути, то есть внесенных, но еще не зачисленных на счет. Напомним о порядке учета таких сумм.

Счет 57 “Переводы в пути” содержмит данные о движении денежных средств (переводов) в рублях и иностранных валютах в пути, т.е.

денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 “Переводы в пути” сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 “Переводы в пути” обособленно.

Счет 57 в бухгалтерском учете и подотчетные суммы

Следует иметь ввиду, что при перечислении денег под отчет на корпоративную карту у работника не возникает задолженности перед компанией. Денег на руки в этом случае сотрудник не получает. А сама карта, хоть и именная, принадлежит компании.

Также как и все деньги на счете. Поэтому счет 71 в таких ситуациях использовать не надо, иначе компания завысит дебиторку работника.

А отразить в бухгалтерском учете безналичные деньги, которые зачислены на счет корпоративной карты, можно по дебету счета 57 «Переводы в пути».

Покупка валюты через счет 57

Рубли, которые компания тратит на покупку евро, учитывать в расходах не надо. А саму валюту не требуется признавать в доходах. Учесть в доходах или расходах надо лишь разницу, которая возникает из-за различий в курсе ЦБ РФ и курсе банка (подп. 6 п. 1 ст. 265, п. 2 ст. 250 НК РФ). Кроме того, можно списать и комиссию банка за перевод рублей в евро (подп. 15 п. 1 ст. 265 НК РФ).

Что касается операций в бухгалтерском учете, покупку валюты надо провести через счет 57«Переводы в пути». Ведь день списания рублей с расчетного счета и момент зачисления евро на валютный могут не совпадать. При этом надо сделать записи:

Дебет 57 Кредит 51

— списаны рубли на покупку валюты;

Дебет 52 Кредит 57

— зачислены евро на валютный счет;

Дебет 91 (57) Кредит 57 (91)

— отражена отрицательная (положительная) курсовая разница от покупки валюты.

Продажа валюты через счет 57

Порядок отражения в бухгалтерском учете операций по конвертации валюты регулируется ПБУ 9/99 (утв.приказом Минфина России от 06.05.1999 № 32н) и ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н).

Положительные курсовые разницы от конвертации надо отразить в доходах. А отрицательные — в расходах (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). Значит, в бухучете необходимо показать финансовый результат от продажи валюты.

А отражать всю рублевую сумму, вырученную за валюту, в доходах не надо.

На дату списания денег с валютного счета надо сделать запись:

Дебет 57 Кредит 52

— передана валюта на конвертацию.

На дату зачисления на расчетный счет сумму в рублях необходимо отразить проводкой:

Дебет 51 Кредит 57

— поступил на расчетный счет рублевый эквивалент валюты.

Положительную разницу между курсом ЦБ РФ на дату списания валюты и курсом банка на дату поступления рублей надо отразить по дебету счета 57 «Переводы в пути» и кредиту счета 91«Прочие доходы и расходы». Отрицательную разницу — по дебету счета 91 и кредиту счета 57.

Расчеты по банковским картам через счет 57

При получении платежей по безналу отличаются не только кассовые правила, но и порядок отражения доходов и расходов.

Есть несколько вариантов, как в бухучете показать выручку по карточкам.

Если деньги поступают только на следующий день после оплаты или позже, стоит использовать счет 57 «Переводы в пути». При розничной торговле можно не использовать в учете счет 62 «Расчеты с покупателями и заказчиками». Тогда безналичную выручку надо отразить проводками:

Дебет 57 Кредит 90–1

— отражена выручка от продаж;

Дебет 90–2 Кредит 68

— начислен НДС с продаж;

Дебет 51 Кредит 57

— зачислены на расчетный счет деньги за товар, оплаченные картами;

Дебет 91 Кредит 57

— принята к расходам комиссия банка по договору эквайринга.

Переходные положения новой редакции ПБУ 18/02 и изменения сальдо по счетам 09 и 77

При переходе с затратного метода на балансовый, что необходимо сделать с остатками на 01.01.20г. по 09 и 77 счетам?

Читаю, что необходимо погасить ОНА и ОНО в связи с переходом на балансовый метод учета разниц — ретроспективно, т.е. исправить данные бухгалтерской отчетности за весь период перерасчета.

Вот только не понятно в каких суммах погасить ОНА и ОНО на 84 счет?

В положение по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль» в 2018 году были внесены изменения. Эти изменения обязательны для применения организациями с отчетности за 2020 год с возможностью досрочного добровольного применения.

При этом внесенные изменения не содержат переходных положений и в этом случае, в соответствии с требованиями законодательства, применяются общие требования к переходу, установленные п.15 ПБУ 1/2008 «Учетная политика организации».

В соответствии с п.5 ПБУ 1/2008 последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида.

Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» и/или других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В нашем случае в целях корректировки указанным образом соответствующих показателей рекомендуем воспользоваться Рекомендацией Р-110/2019-КпР «Переход на новый порядок учета налога на прибыль с 2020 года», в соответствии с которой для целей перехода на новый порядок учета налога на прибыль организация определяет в соответствии с Рекомендацией Р-109/2019-КпР «Регистр учета временных разниц», сумму (суммы) отложенного налогового актива и/или отложенного налогового обязательства по состоянию на начало 2020 года.

Таким образом, организация должна все разницы, которые она ранее считала постоянными, превратить (восстановить) во временные разницы и на 1 января 2020 года сделать проводку Дт09 Кт84 или Дт84 Кт77. То есть, если при сопоставлении балансовой стоимости активов и обязательств будут выявлены разницы (которые в прошлом организацией могли трактоваться как постоянные или просто быть не учтенными), необходимо на 01.01.2020г. сделать проводку на недостающую сумму (разница*20%) Дт09 Кт84 или Дт84 Кт77.

То же самое организация осуществляет в бухгалтерской отчетности, в режиме «ручных» корректировок, и правит сальдо по счету 09 и счету 84 на 31 декабря 2018г. и на 31 декабря 2017г., но никаких проводок в бухгалтерском учете организация не формирует (создается бухгалтерская справка).

Особо отмечаем, что если по объектный учет разниц велся ранее организацией корректно, то переходного периода (в случае отсутствия переоценки) не будет как такового.

Это рекомендованное, корректное ретроспективное отражение показателей бухгалтерской отчетности в результате изменения учетной политики при применении новой редакции ПБУ 18/02 с 2019 года.

Тип счета: Пассивный.

Аналитика по счету «77»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Виды активов и обязательств | Нет | Да | Да |

Счет 77 в бухгалтерском учете: Отложенные налоговые обязательства

Счет 77 бухгалтерского учета — это пассивный счет «Отложенные налоговые обязательства», собирает информацию о наличии и движении отложенных налоговых обязательств. С помощью типовых проводок и практических примеров рассмотрим специфику использования 77 счета в бухгалтерском учете.

Как возникают отложенные налоговые обязательства

Отложенные налоговые обязательства появляются при возникновении постоянных или временных разниц в результате различного порядка признания доходов и расходов (прибыль/убыток) в бухгалтерском и налоговом учёте.

Учёт отложенных налоговых обязательств ведётся в размере величины, равной произведению налогооблагаемых временных разниц на ставку налога на прибыль на отчётную дату.

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли/убытка образовывают отложенный налог на прибыль, который должен увеличить сумму налога на прибыль в последующих отчётных периодах при уплате в бюджет.

Рассмотрим на примере как образуются отложенные налоговые обязательства.

Порядок признания расходов в бухгалтерском и налоговом учёте осуществляется следующим образом:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Бухгалтерский учёт — линейный метод амортизации, то есть за февраль = 5 000руб., остаточная стоимость на 01 марта составила 235 000руб.

- Налоговый учёт – нелинейный метод амортизации, то есть за февраль = 10 000руб., остаточная стоимость на 01 марта составила 230 000руб.

- Следовательно, налогооблагаемая временная разница равна 5 000руб.

Счет 77 в бухгалтерском учете

Счет 77 «Отложенные налоговые обязательства» бухгалтерского учёта является пассивным. По кредиту счёта отражают отложенный налог, уменьшающий условный доход/расход отчётного периода, а по дебету – уменьшение/полное погашение отложенных налоговых обязательств в счёт начисления налога на прибыль в этом же отчётном периоде.

Аналитический учёт по счёту 77 ведут по видам активов/обязательств, по которым имела место налогооблагаемая временная разница.

Проводки по 77 счёту «Отложенные налоговые обязательства»

Корреспонденция 77 счета и проводки по учету отложенных налоговых обязательств приведены в таблице ниже:

| Дт | Кт | Описание проводки | Документ-основание |

| 68 | 77 | Отражение отложенного налога | Бухгалтерская справка, Авансовый платеж, Декларация |

| 77 | 68 | Отражено уменьшение/полное погашение отложенного налога | Бухгалтерская справка,

Налоговые регистры, Банковская выписка |

| 99 | 77 | Отложенное налоговое обязательство списано | Бухгалтерская справка,

Налоговые регистры |

Примеры операций и проводок по 77 счету

- Во втором квартале 2016 года ООО «Полор» (кассовый метод) были отгружены товары ООО «Векс» в размере 370 000руб., без учёта НДС и получил оплату – 210 000руб., без учёта НДС.

- В третьем квартале 2016 года покупатель полностью погасил свою задолженность перед ООО «Полор».

- В июле того же года ООО «Полор» продало станок, начисленная амортизация по которому составила в бухгалтерском учёте 46 000руб., а в налоговом – 52 000руб.

- доходы в бухгалтерском учёте ООО «Полор» будут признаны в сумме 370 000руб., а в налоговом – в размере 210 000руб.;

- налогооблагаемая временная разница – 160 000руб.

Отложенное налоговое обязательство по 77 счету отражено следующими проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62 | 210 000 | Отражена частичная оплата от ООО «Векс» | Банковская выписка |

| 62 | 90.01 | 370 000 | Отражена выручка от продажи | Товарная накладная |

| 68.04.2 | 77 | 32 000 | Отражение увеличения налогового обязательства по итогу 2 квартала 2016 г. | Бухгалтерская справка, Авансовый платеж, Декларация |

| 51 | 62 НВР | 160 000 | Отражена оплата от ООО «Векс» | Банковская выписка |

| 77 | 68.04.2 | 32 000 | Отложенное налоговое обязательство погашено | Бухгалтерская справка, Налоговые регистры, Банковская выписка |

| 77 | 99 | 1 200 | Отражение списания суммы отложенного налогового обязательства (станок) | Бухгалтерская справка, Налоговые регистры |

Как учитываются обязательства

Накопления ОНО образуются по формуле произведения:

Временные разницы * ставка налога на прибыль в %.

Иными словами, обязательства (сокращенно их называют ОНО) появляются в случае, если расходы в бухгалтерском учете принимаются позже. Доходы, наоборот, признаются раньше. Поэтому их можно счесть задолженностями.

Как образуется ОНО

Например, организация начисляет амортизацию в бухгалтерском учете линейным способом, а в налоговом – нелинейным способом. Допустим, фирма купила основное средство «Высоковольтная линия» стоимостью 200 000 рублей. Так как оно стоит выше 100 000, то по закону подлежит амортизации в налоговом учете, согласно ст. 256 НК РФ.

Согласно справочнику ОКОФ, по которому организации обязаны определять сроки амортизации, высоковольтные линии относят к 10-й амортизационной группе, значит, устанавливается срок полезного использования 361 месяц (30 лет * 12). Так как в бухгалтерии применяется линейный способ, амортизация рассчитывается так:

200 000 / 361 месяц = 554,02.

Это означает, что ежемесячно со стоимости объекта будет списываться 554,02 рубля амортизационных отчислений. В свою очередь 10-я группа предполагает норму ежемесячной амортизации 0,7% по статье 259.2 НК РФ:

200 000 * 0,7% = 1 400.

Значит, каждый месяц в налоговом учете списываются амортизационные отчисления в размере 1 400 рублей.

| Данные | Бухгалтерский учет | Налоговый учет |

| Покупка ОС, стоимость | 200 000 | 200 000 |

| Способ начисления амортизации | Линейный | Нелинейный |

| Амортизационная группа | ||

| Формула расчета амортизации | 200 000 / 361 месяц | 200 000 * 0,7% |

| Начислена амортизация | 554,02 | 1 400 |

Таким образом, можно найти временную налогооблагаемую разницу:

1 400 — 554,02 = 845,98 рублей.

На 77-й счет ОНО суммы различий попадут следующим образом:

845,98 * 20% = 169,20 рублей,

где 20% — совокупная ставка налога на прибыль с учетом федеральной и региональных долей. При этом должна возникать проводка:

Дебет 68.4 «Расчеты по налогу на прибыль» Кредит 77 — 169,20 рублей.

Примечание от автора!Ставка налога на прибыль и распределение по долям регулируется законодательством в зависимости от рода деятельности и региона пребывания организации.

Изменение показателя отложенных обязательств

По Плану счетов, принятому законодательно, движения по счету 77 строго прописываются в определенных пределах. Операции по нему могут совершаться на увеличение или уменьшение показателя.

Когда ОНО полностью погашаются или уменьшаются, то делается проводка:

Дебет 77 «Отложенные обязательства» Кредит 68.4 «Расчеты по налогу на прибыль».

При увеличении стоимости задолженностей в счет прибавки к налогу на прибыль совершается проводка:

Кредит 77 «ОНО» Дебет 68.4 «Расчеты по налогу на прибыль».

Если ОНО выбывает с баланса предприятия, то проводка будет следующая:

Дебет 77 «Отложенные обязательства» Кредит 99 «Прибыли и убытки».

При этом надо списать не только сумму задолженности, но и временную разницу.

Например, организация продала газовый котел. К моменту реализации сумма начисленной амортизации составила:

- 400 000 рублей в налоговом учете;

- 350 000 рублей в бухгалтерском учете.

Накопления на ОНО по 77-му счету:

- 400 000 — 350 000 = 50 000 рублей;

- 50 000 * 20% = 3 000 рублей.

Значит, с баланса надо списать:

Дебет 77 Кредит 99 «Прибыли и убытки» — 3 000 на сумму отложенного обязательства.