Особенности учета в «1С 8.3»

Следует обратить внимание, что учет займов в «1С 8.3» автоматизирован частично. По большей части бухгалтеру достаточно корректно ввести требуемые реквизиты документов, т

к. остальные данные выводятся автоматически. Но некоторые операции все же отображают вручную либо с использованием дополнительной обработки. Это касается прежде всего начисления процентов, а также материальной выгоды заемщика.

Бланки:

Договор займа между работодателем и работником беспроцентный

Выгода образуется, когда заем беспроцентный либо процент меньше действующей ставки рефинансирования на 2/3. Кстати, при беспроцентном в договоре обязательно прописывают, что заемщик не обязан платить проценты. Их учитывают в зависимости от срока договора в «1С 8.3» на сч. 66, 67.

Стандартно долгосрочный заем (больше года) показывают с участием сч. 67, а краткосрочный, до года – по сч. 66. Для их отображения в «1С 8.3» формируют соответствующие документы. Например, при помощи документа по поступлениям на расч. счет показывают получение займа либо погашение долга с процентами. Через документ по списаниям с расч. счета отображают выдачу займа и погашение основного долга, процентов и т. п.

Займ выданный: бухгалтерские проводки

Если выдан займ другой организации, проводки будут следующими:

Беспроцентное заимствование:

Выдача займа учредителю, проводки:

Такая бухгалтерская запись составляется, если учредитель не является сотрудником.

Выдача займа сотруднику (проводки будут аналогичны и для учредителя-сотрудника организации):

Если организация выдает работнику процентное заимствование, то начисление процентов оформляется следующим образом (п. 7 ПБУ 9/99):

Если проценты начислены по ссуде, выданной другой организации, бухгалтерская запись будет такова:

Оформить выдачу средств работнику можно и так:

Заемные ценности могут быть не только в виде денег. Бухгалтерские записи для таких случаев:

- Дт 58.3 Кт 10, 41 — процентная ссуда другой организации или работнику;

- Дт 76 Кт 10, 41 — беспроцентная ссуда.

Погашение задолженности

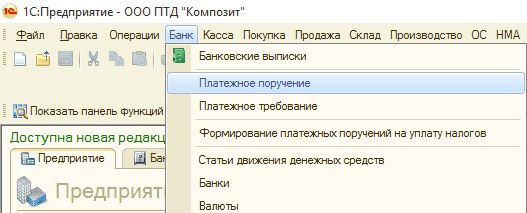

Для отправки финансов с расчетного счета компании в 1С разработана возможность создания платежек в меню «Платежные поручения» раздела «Банк».

- Добавить новый документ, ввести основную информацию: — получатель платежа, его реквизиты;

— договор;

— статья движения средств – расчеты по кредитам и займам с контрагентами;

— сумма;

— назначение платежа (например, погашение основного долга по договору № __ от «__» ____ 2021 года).

- Созданную платежку можно отправить в банк через автоматический обмен – для этого необходимо нажать «Выгрузить».

- Выбрать предприятие, по которому создано поручение, расчетный счет в банке, а также дату платежа.

- Если все данные правильные, то в свободном окне появятся документы, доступные для скачивания. После проверки внизу страницы нажать «Выгрузить».

- Подтверждение платежа – полученная выписка банка. При проведении документов должны сформироваться следующие проводки: Дт66.03 (67.03) Кт51 – погашение основного долга; Дт66.04 (67.04) Кт51 – погашение процентов.

Немного теории

Для правильного оформления договора займа, а также ведения налогового и бухгалтерского учета следует обратить особое внимание на ключевые моменты, которые должны быть прописаны в договоре:

- Сумма займа.

- Срок, на который выданы денежные средства.

- Способ получения. Наиболее приоритетным является перечисление займа на карту сотрудника. Выдать заем из кассы можно предварительно сняв денежные средства с расчетного счета, поскольку выдача займа из наличной выручки организации запрещена Указанием Банка России от 07.10.2013 N 3073-У.

- Цель выдачи займа. Если заем выдан на приобретение недвижимого имущества, то заемщик освобождается от налогообложения материальной выгоды.

- Условия выдачи – под проценты или беспроцентно. Если в договоре нет упоминания о том, что заем беспроцентный или не указана ставка, то по договору сумма процентов приравнивается к ставке рефинансирования.

- Дата погашения займа: полностью или ежемесячными платежами и срок уплаты процентов.

Налогообложение у заимодавца

Сумма выданного займа не является расходом организации, как и не является доходом его возврат. Проценты за пользование займом в силу п. 6 ст. 250 НК РФ признаются внереализационным доходом и при расчете налога на прибыль учитываются:

Налогообложение у заемщика

Согласно п. 2 ст. 212 НК РФ в качестве дохода физ.лица признается материальная выгода от экономии на процентах в случае, если исчисленный процент по договору займа менее двух третьих действующей ставки рефинансирования, установленной Банком России на дату фактического получения дохода налогоплательщиком:

Ст. 223 НК РФ указывает, что датой получения дохода в виде материальной выгоды от экономии на процентах с 01.01.2016 является последний день каждого месяца. При этом организация как налоговый агент обязана удержать НДФЛ с материальной выгоды с ближайшей выплатой заработной платы по следующим ставкам:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Если в договоре согласно ст. 212 НК РФ прописана цель займа как получение денежных средств на строительство или приобретение жилья либо земельного участка под строительство, то налоговая инспекция по просьбе сотрудника выдает уведомление организации об освобождении данного работника от налогообложения материальной выгоды.

Как провести заем в 1С 8.3

В программе 1С 8.3 Бухгалтерия расчеты по предоставленным займам сотрудникам ведутся на счете 73.01 Расчеты по предоставленным займам.

При увольнении сотрудника в 1С до срока погашения займа сумма долга, согласно бухгалтерской справке, должна быть переведена:

- На счет 58 Финансовые вложения – если заем был предоставлен под проценты;

- На счет 76 Расчеты с разными дебиторами и кредиторами при беспроцентном займе.

Нормативное регулирование

Отношения между контрагентами в рамках договора займа осуществляются в соответствии с главой 42 ГК РФ (ст. 807–818).

Отображение в бухгалтерском учете фирмы привлеченных средств регулируется ПБУ 15/2008. Основная сумма обязательства по полученным активам отображается как кредиторская задолженность в величине, прописанной в договоре. Для учета привлеченных средств открываются дополнительные субсчета:

- к сч.66 (66.03) – для учета краткосрочных займов (на срок менее года);

- к сч.67 (67.03) – для отображения расчетов по долгосрочным займам.

Примечание от автора! Если деньги предоставлены в валюте, то отношения с контрагентом отображаются на обособленных субсчетах по валютным операциям (66.23, 67.23).

Обособленно от основной суммы долга на протяжении всего срока действия договора отображаются расходы в отчетном периоде, когда они были фактически понесены. Согласно ПБУ, к ним относят:

- проценты за использование заемных средств;

- дополнительные издержки, например, за информационные и консультационные услуги.

Учет Материальной выгоды по процентному займу.

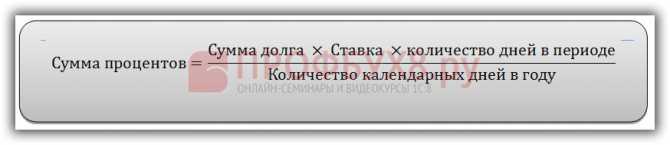

В нашем примере процент по займу составляет 11,5%, ставка рефинансирования на момент первого платежа 9%. Датой фактического получения дохода в виде материальной выгоды, является последний день каждого месяца в течение срока займа.

В нашем случае материальная выгода бы рассчитывалась так: 150000 руб. * (2/3 * 9% — 11,5%) / 365 дней в году * 30 дн. = xxx руб.

Давайте разберем факты в скобочках 2/3*9 = 6 потом из 6 вычитаем 11,5, получается отрицательное число -5,5, а значит материальная выгода не наступает. Если бы займ был дан под сумму менее 6%, то в этом случае бы возникала материальная выгода, которая облагается НДФЛ с материальной выгоды 35%.

Предположим что наш займ был под 3%, тогда 150000*(2/3 * 9% — 3%) /365 * 30 = 41,1 руб.

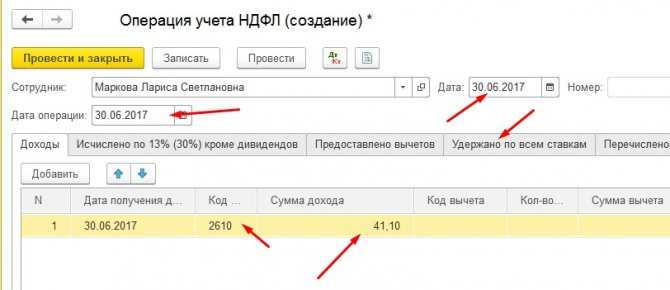

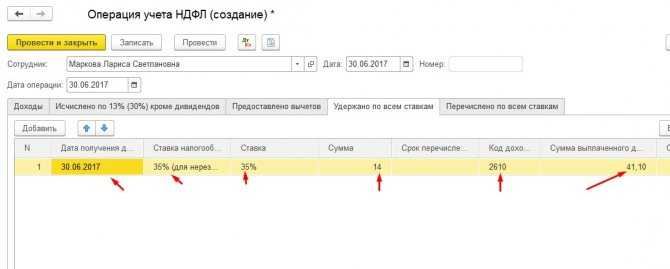

НДФЛ с материальной выгоды = 41,1 руб * 35% = 14,39 руб.

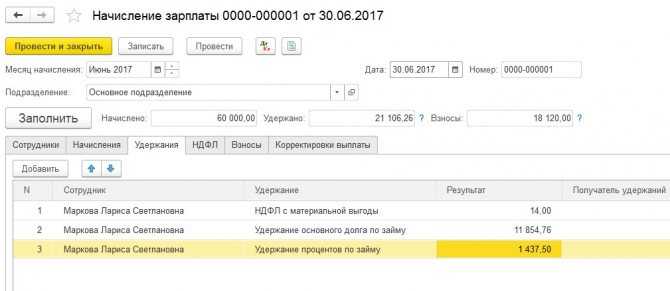

Что бы отразить НДФЛ с материальной выгоды переходим в Зарплата и кадры — Все документы по НДФЛ и создаем документ Операция учета НДФЛ.

В разделе Удержано по всем ставкам заполняем сумму налога округленную до рублей.

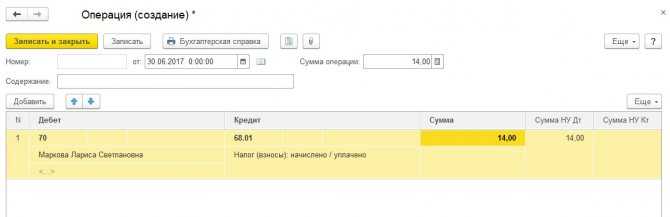

Снова переходим в Операции — Операции, введенные вручную и заполняем операцию для учета НДФЛ.

При начислении заработной платы вы добавляете удержание НДФЛ по материальной выгоде.

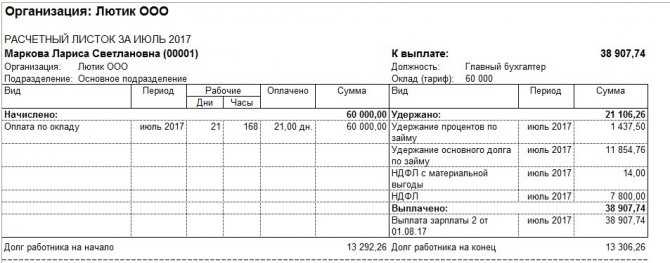

При возникновении материальной выгоды с процентного займа сотрудником Расчетный листок будет выглядеть таким образом.

Как видно, что возникает или не возникает материальная выгода по займу, все равно операция по расчету займов довольно объемная. Имеет сложности, но это особенности учета в 1С:Бухгалтерия, в других программах 1С, таких как ЗиУП учет проще.

Комментарии ()

- Ирина 16 октября 2021, 15:06 0 Добрый день! А если мы ндфл с мат выгоды удерживаем с заработной платы сотрудника? Заработная плата выплачивается 10 числа следующего месяца. То как правильно расставить даты в операции учета ндфл?

ответить

Кирилл Бледный 10 апреля 2021, 12:58 0 лолответить

Кирилл Бледный 10 апреля 2021, 12:59 0 лолответить