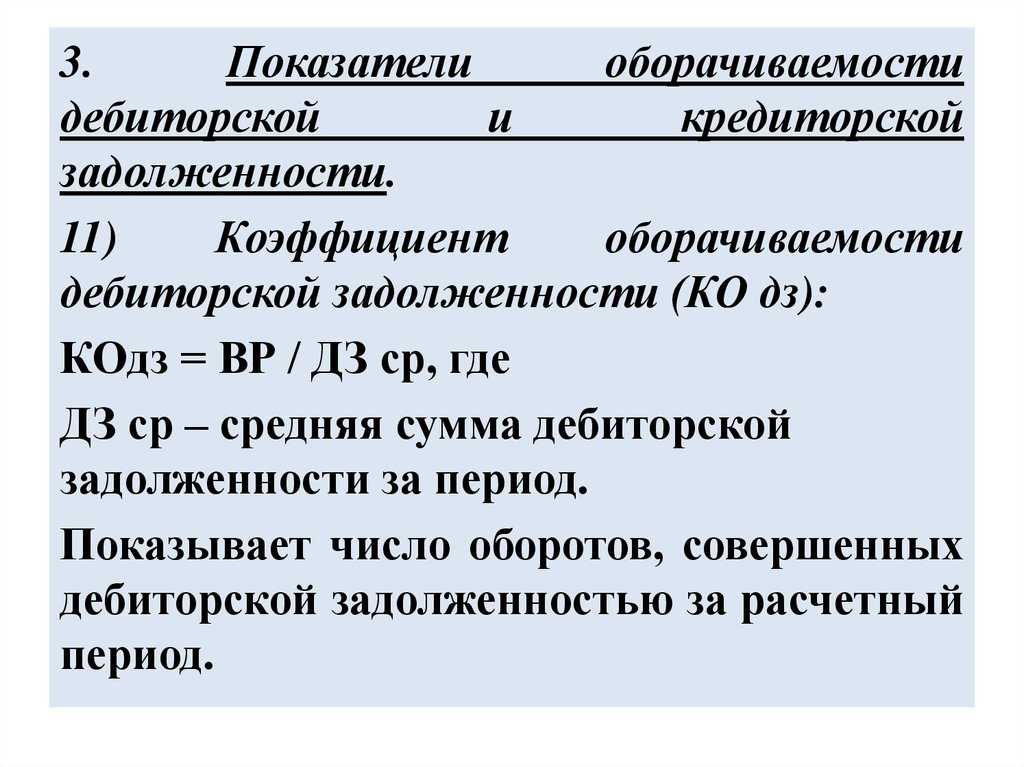

Как рассчитывается период погашения дебиторской задолженности (формула по балансу)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

На практике широко используются 2 формулы расчета длительности периода погашения числящейся на балансе дебиторской задолженности:

В первой формуле необходимо знать значение средней суммы дебиторской задолженности за год. Существует несколько вариантов его вычисления (в зависимости от того, за какие периоды аналитику предоставлены сведения):

| Наиболее грамотный способ расчета (получаются более достоверные результаты) | (8) |

| На случай, когда аналитику известны только данные на конец каждого месяца анализируемого периода | (9) |

| При наличии исключительно ежегодных данных | (10) |

Ниже приведен перечень рекомендаций и замечаний для тех, кого интересуют наиболее точные результаты вычислений периода погашения дебиторки:

Нельзя при проведении вычислений принимать во внимание суммы дебиторской задолженности, которые образовались не в результате поставок в долг продукции (услуг, работ) исследуемой фирмы. В расчетах должна присутствовать исключительно дебиторка, возникшая ввиду поставки товаров и услуг клиентам компании в кредит.

Если предприятие в своей деятельности ориентируется на обыкновенный бизнес-год (январь-декабрь), или имеет место быть значительное влияние сезонного фактора, значение показателя периода погашения дебиторской задолженности может быть обманчивым (обычно ниже действительного) из-за того, что в конце года могла быть списана низкокачественная просроченная дебиторка, а еще в конце года фактическое количество продаж окажется меньше, чем средний объем продаж на протяжении периода

Чтобы это не помешало расчетам, лучше применять формулы, для использования которых внешнему аналитику понадобились бы ежедневные либо ежемесячные данные (не ежегодные).

Разумеется, рекомендуется предоставлять внешнему аналитику как можно больше внутренней документации — так ему будет проще выяснить причину увеличения/уменьшения значения периода погашения дебиторской задолженности.

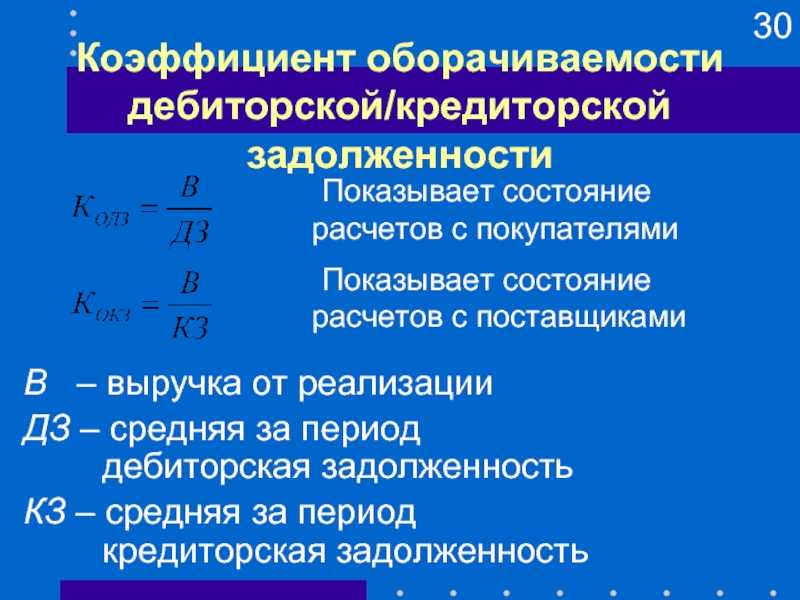

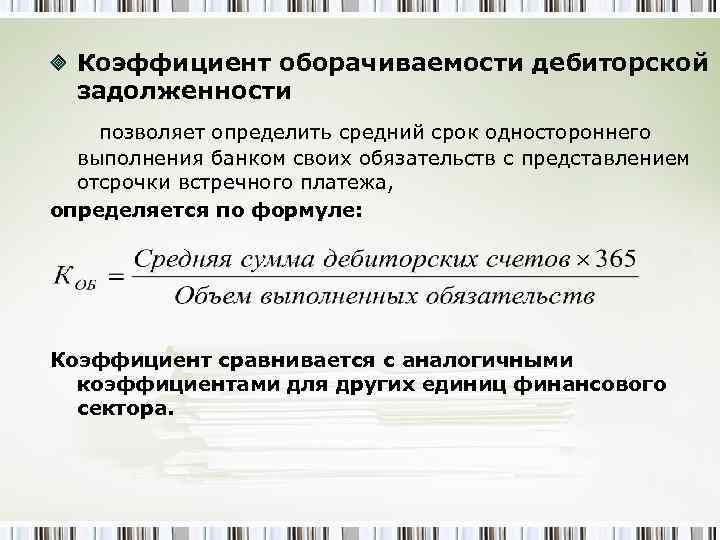

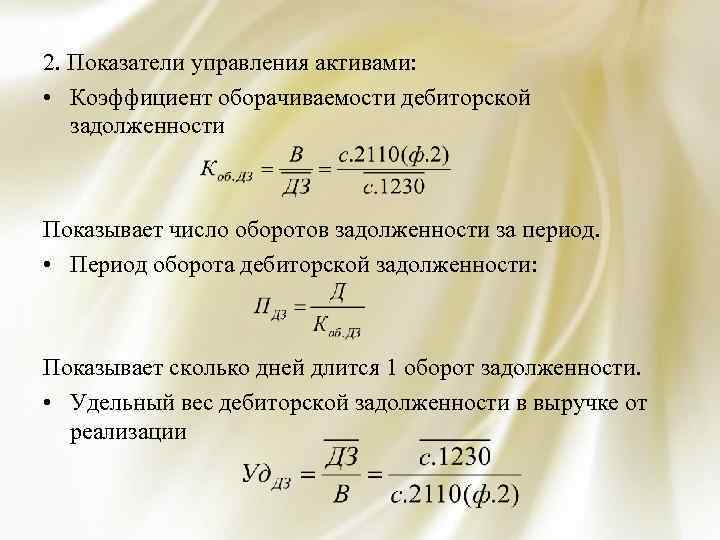

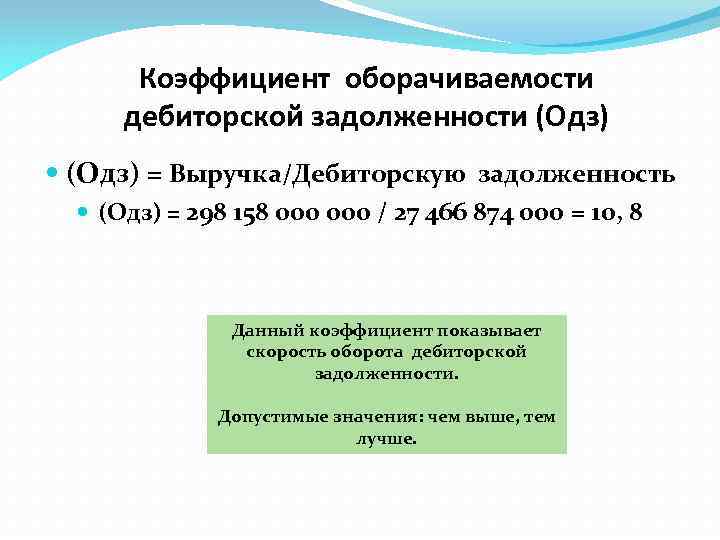

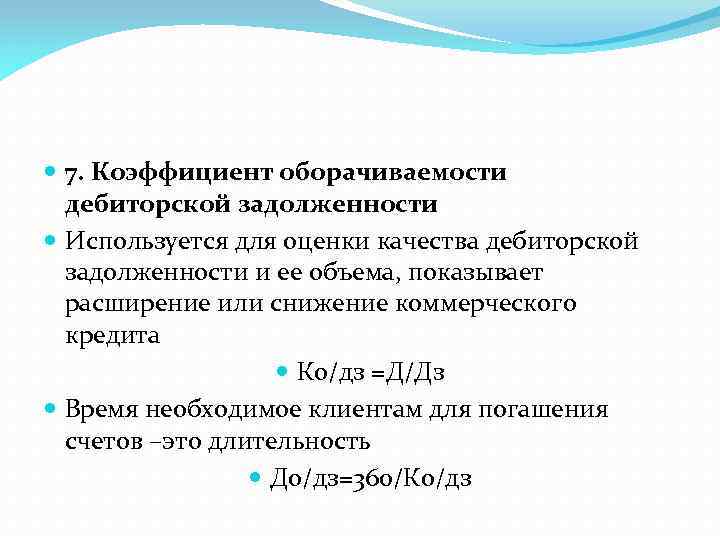

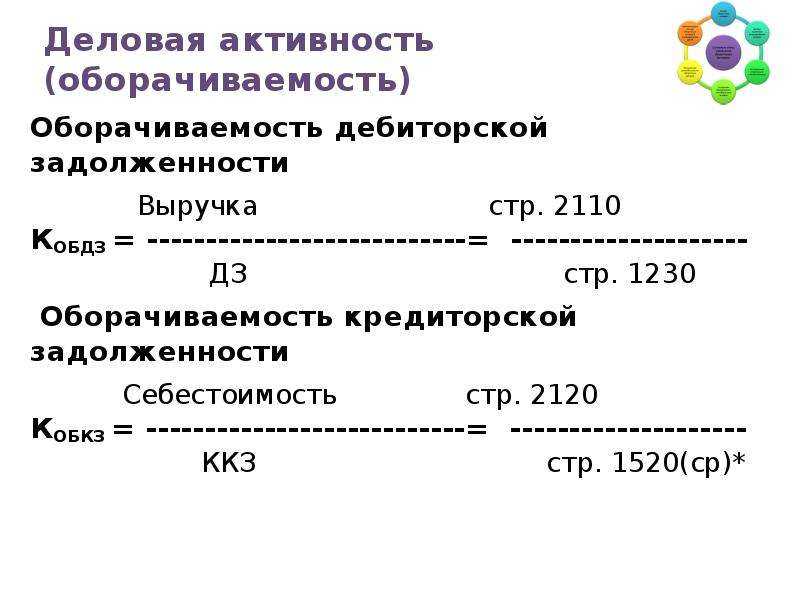

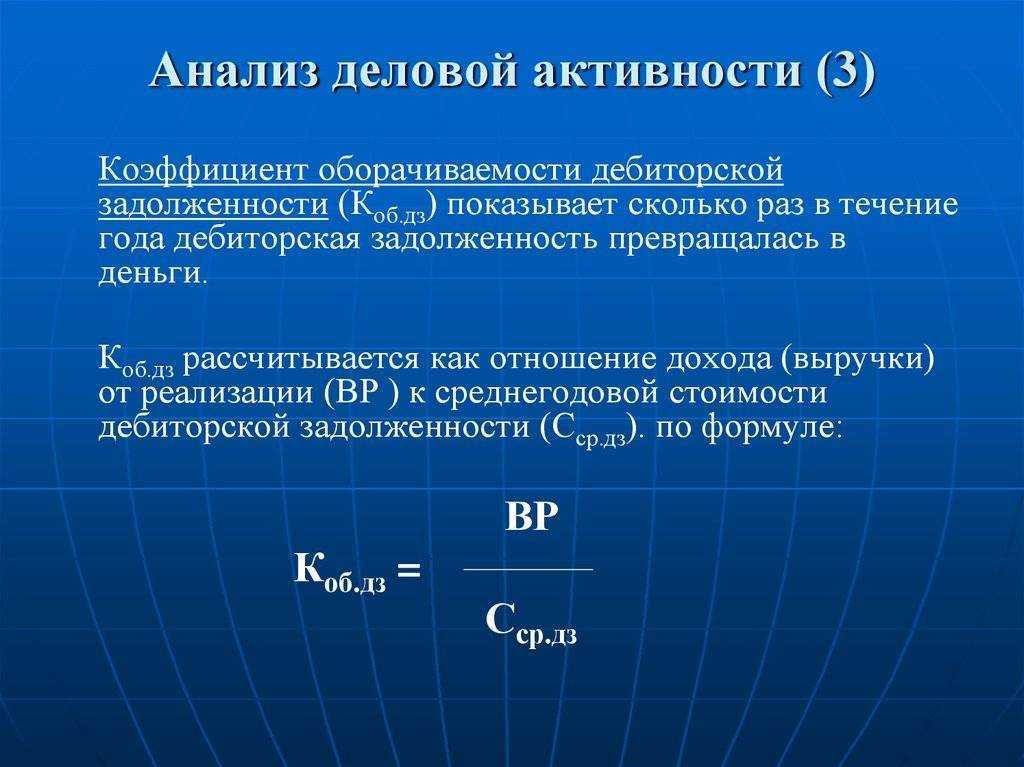

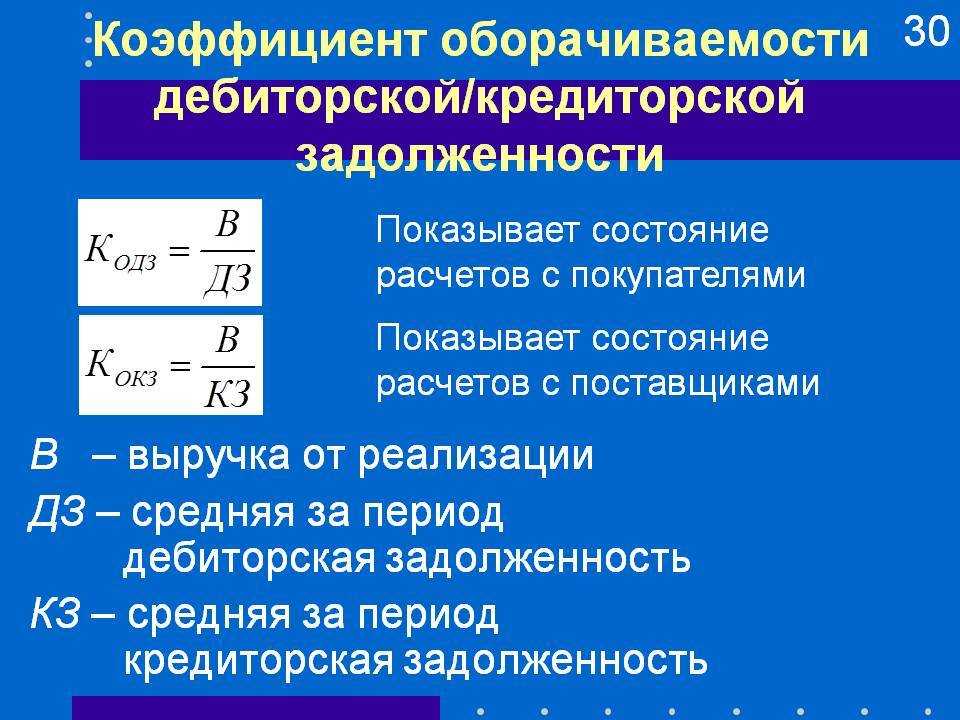

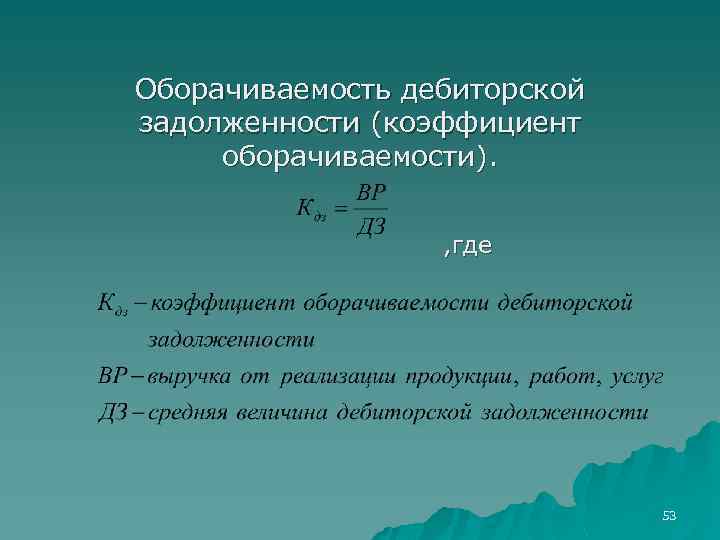

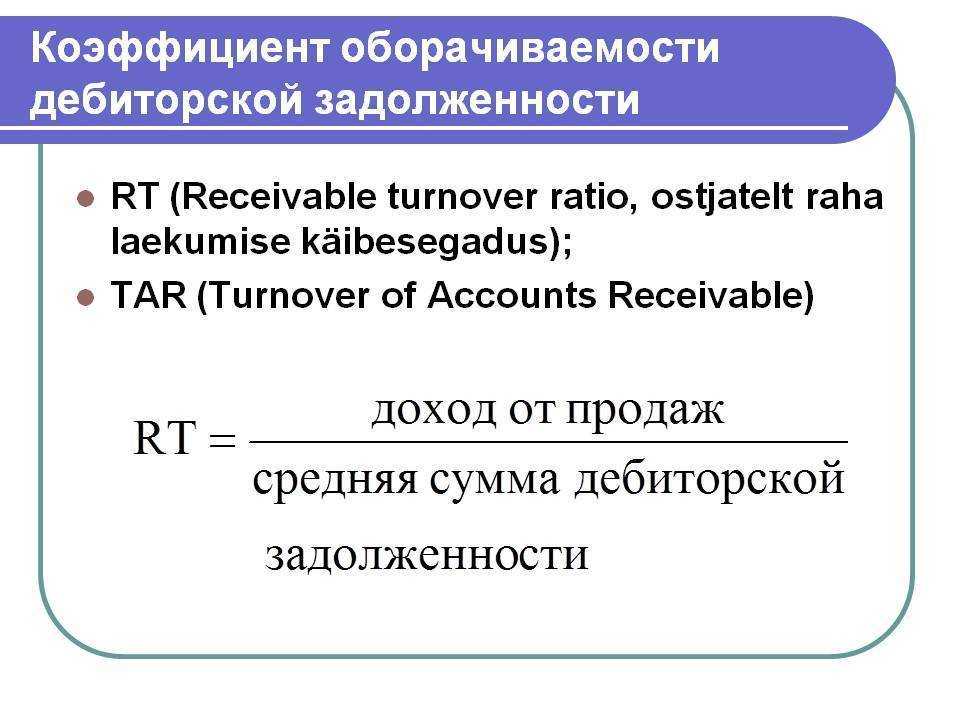

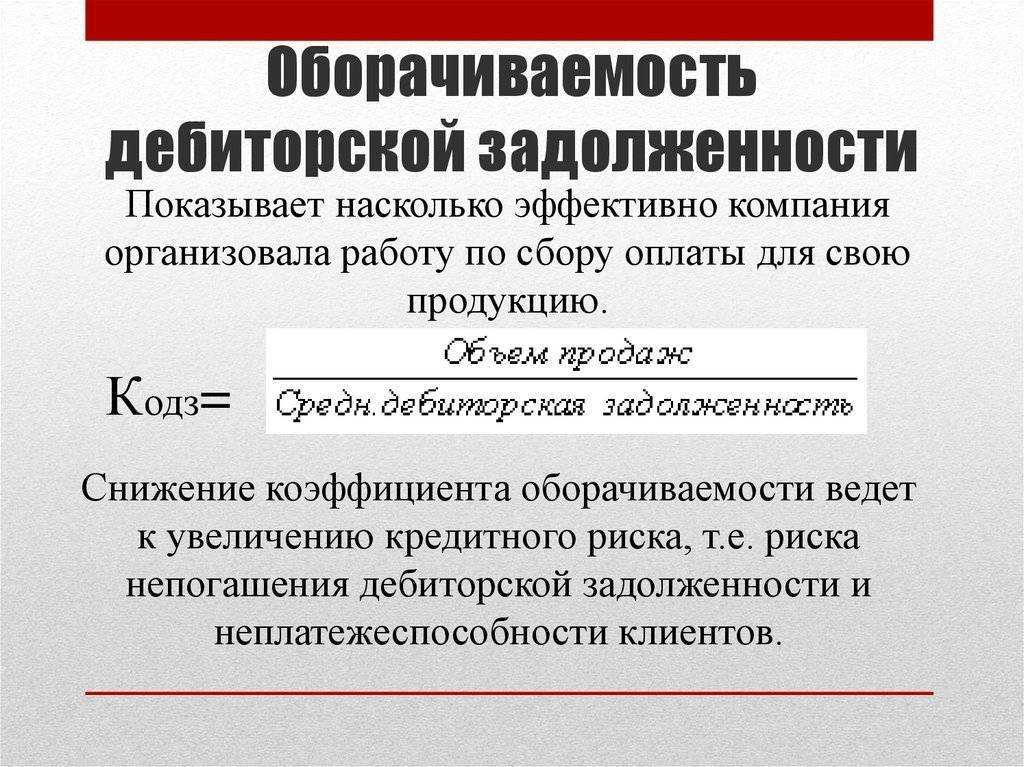

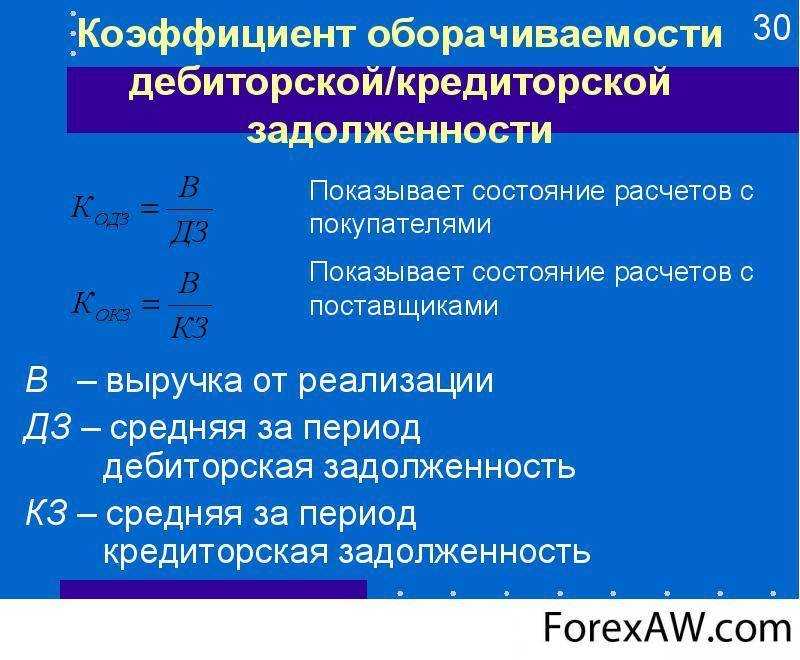

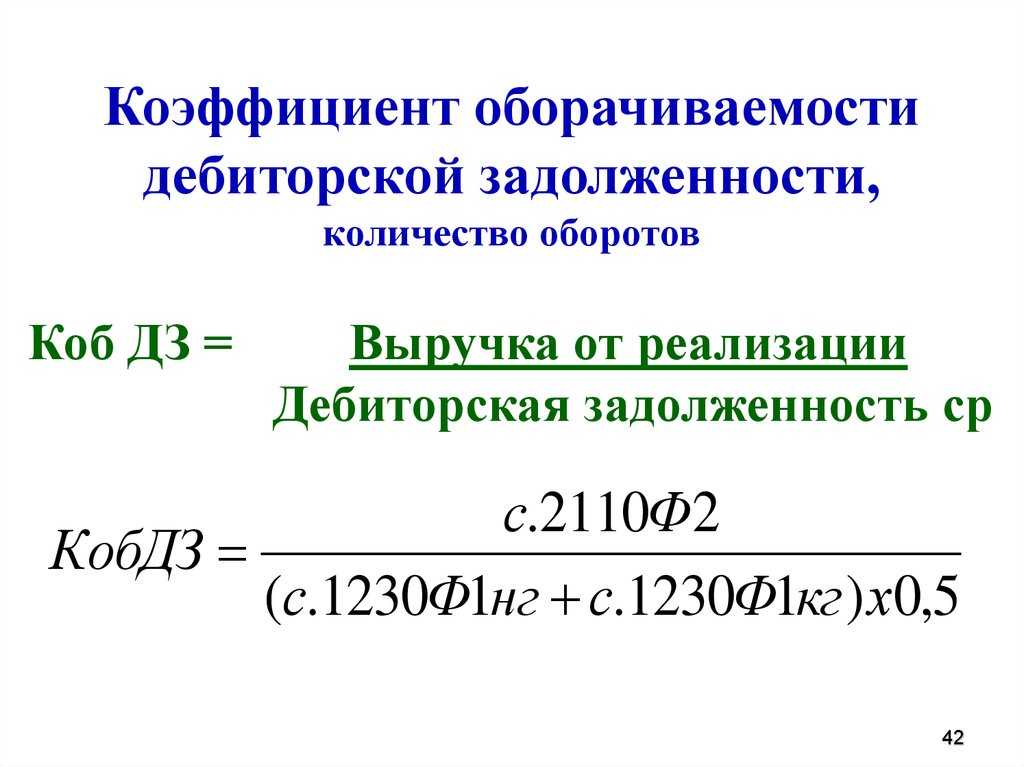

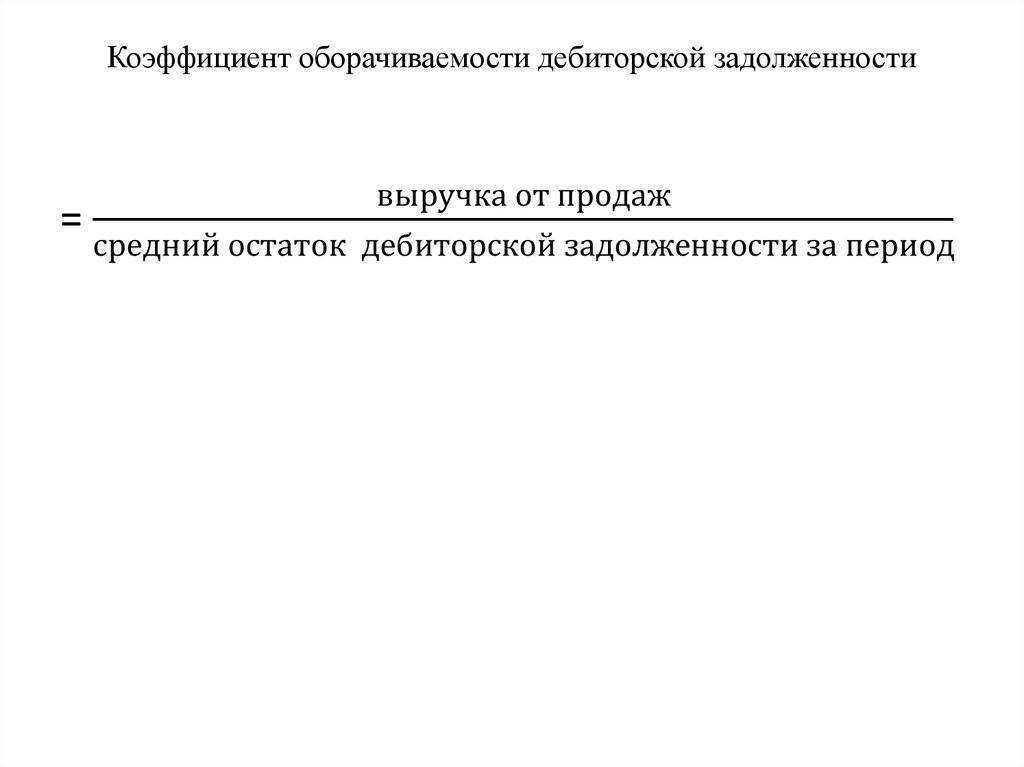

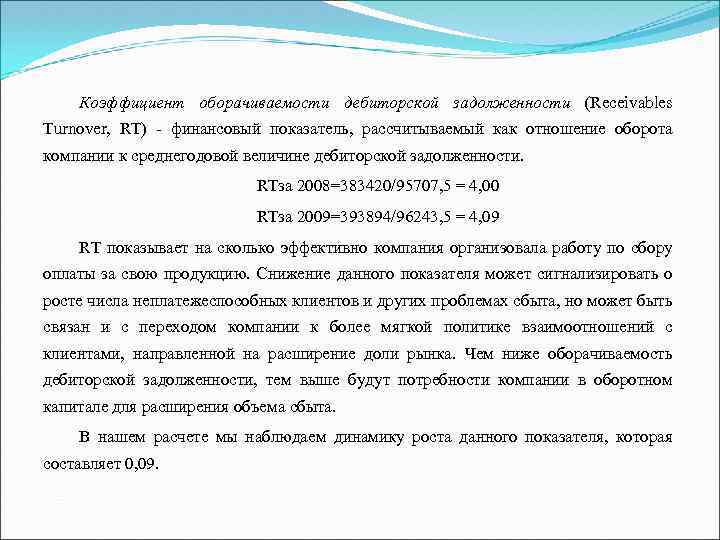

Тесно связан с показателем периода погашения дебиторской задолженности коэффициент ее оборачиваемости. Формула, по которой рассчитывается коэффициент оборачиваемости дебиторки, выглядит следующим образом:

Здесь  . Поэтому в развернутом виде формула приобретает вид:

. Поэтому в развернутом виде формула приобретает вид:

![]()

Если при составлении формулы опираться на сведения бухгалтерского баланса, она будет выглядеть так:

![]()

О чем свидетельствует снижение

В свою очередь, уменьшение дебиторского долга в балансе говорит о том, что приток денежных средств на ваш счет увеличивается. Кредиторы будут уверенны в вашей платежеспособности, а потенциальные инвесторы увидят в вашей компании привлекательного партнера, чтобы вложить деньги.

Сокращение суммарных дебиторских обязательств означает следующее:

- Отлажена работа финансового, маркетингового отделов.

- Организована четкая финансовая политика предприятия.

- Сформирована хорошая оборачиваемость капитала.

- Расширен круг надежных контрагентов с высоким уровнем исполнительности.

- Происходит рост активов организации, появляется возможность стабилизации, укрепления экономической деятельности.

- Сэкономленные средства позволяют реконструировать, модернизировать, усовершенствовать производство.

- Уменьшаются риски, объемы затрат на контроль ДЗ.

- Появляется возможность для формирования положительной деловой репутации.

Стоит отметить, что сокращение дебиторской задолженности может указывать на проблемные моменты. Наиболее опасные случаи для компаний:

- Контрагенты возвращают денежные средства, отказываясь от сотрудничества.

- Бухгалтерия допустила учетные ошибки, возникло ложное представление о взаиморасчетах.

- Наблюдается резкое сокращение производственной деятельности кредитора.

- Должник ликвидирован и т.п.

Чтобы дебиторская задолженность не превысила допустимое для компании значение, рекомендуется следовать простым правилам:

- Назначить ответственного за дебиторскую задолженность, закрепить конкретных сотрудников за каждым дебитором.

- Разделить дебиторов на группы и предусмотреть для них соответствующий порядок контроля оплат.

- Регулярно отслеживать динамику и производить периодический анализ дебиторской задолженности.

- Нормировать размер дебиторской задолженности, рассчитать допустимые значения для компании в целом и для отдельных дебиторов.

- Установить четкие сроки погашения долгов и контролировать их соблюдение.

- Предусмотреть штрафы за невыполнение условий по оплате для каждой группы дебиторов.

Что если показатель возрастает

Если продолжительность оборота дебдолга растет, это признак того, что у фирмы недобросовестные дебиторы, невыполняющие обязательства согласно условиям договора. Обычно такой результат наблюдается, если масса дебиторки критически накапливается. То есть, счета компании вовремя не оплачиваются.

Часто это говорит, что продукция компании не слишком востребована на рынке или её качество недостаточно высокое, чтобы конкурировать с другими компаниями. Также такой показатель может говорить о неэффективном управленческом аппарате, что не может адекватно построить отношения с дебиторами. Например, слишком высокая лояльность.

Но снижение может говорить не только о плохом. Часто дебиторка падает, если компания расширяет рынок сбыта или сама расширяется. Исправить это можно, если поднять оборотный капитал.

Грамотно проведенный анализ позволит получить исчерпывающую информацию о том, насколько хорошо или плохо у фирмы идут дела. Если просроченные долги продолжают накапливаться, их желательно списывать. Таким образом, будет выровнен баланс компании. Но чтобы это сделать вовремя, нужно регулярно проводить анализ и вносить коррективы, если появляются тревожные факторы.

Экономическое обоснование (значение)

Период оборачиваемости дебиторской задолженности позволяет оценить результативность использования долговых обязательств. Главной целью компании является постоянное увеличение показателя оборачиваемости. Для достижения этой цели следует увеличить выручку, полученную путем реализации товаров либо уменьшить размер ДЗ за определенный отрезок времени

При заключении договора о предоставлении рассрочки контрагентам, очень важно произвести оценку платежеспособности партнеров по бизнесу

Каждая компания, ведущая хозяйственную деятельность, должна выбрать один из видов кредитной политики. На сегодняшний день существует умеренный, консервативный и агрессивный тип кредитной политики. Использование первого типа позволяет получить жесткий контроль финансовых средств. Такая политика позволяет значительно сократить риск невозврата финансовых средств. Умеренная кредитная политика подразумевает наличие среднего уровня риска потери долговых обязательств. Последний тип подразумевает минимальный уровень требований к заемщикам. Компании, отказывающиеся от проведения проверок своих контрагентов, имеют высокий риск потерять выданные активы.

Период оборота ДЗ наглядно отражает эффективность бизнеса. Случаи, когда товар передан третьим лицам по договору о предоставлении рассрочки, являются косвенными потерями компании, поскольку финансовые средства не могут быть использованы в нынешнем цикле оборота. Также следует учитывать риск, что компания, имеющая задолженность, может закрыться или приобрести статус банкрота. Обобщая все вышесказанное можно сделать вывод, что индекс оборачиваемости дебиторской задолженности применяется с целью выявления методов увеличения рентабельности компании.

Где используется операция

Как уже было сказано выше, информация о скорости оборачиваемости дебиторской задолженности используется для выбора одного из методов увеличения уровня рентабельности компании. Основываясь на данном экономическом анализе, руководитель компании или коммерческий директор составляют стратегию увеличения количества прибыли.

Помимо этого, данные показатели используются сотрудниками маркетингового отдела. Данные расчеты ложатся в основу разработки методов увеличения объема реализации продукции. Нередко, результатами экономического анализа пользуются юридические подразделения и служба безопасности, для составления различных отчетов.

Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит

Управление

Перед заключением сделки о предоставлении рассрочки, очень важно определить уровень платежеспособности контрагента. Нужно отметить, что экономический анализ следует проводить при заключении сделок как с новыми, так и проверенными партнерами

Подобный шаг позволяет снизить вероятность возникновения просроченных платежей и других конфликтов. Составлением договора об отсрочке платежа должны заниматься юристы. Контракт должен в обязательном порядке содержать информацию о лицах, участвующих в сделке, уровне их ответственности и размерах штрафных санкций в случае нарушения сроков возврата денежных средств.

Данный контракт используется в качестве основания для действий, связанных с управлением ДЗ. Управление дебиторской задолженностью тесно взаимосвязано с анализом клиентов. Всех контрагентов можно разделить по следующим критериям:

- По типу контрагента – основной, новый или потенциальный партнер.

- По месторасположению клиента.

- По менеджерам.

- По уровню задолженности.

В целях ускорения скорости оборота ДЗ, компания должна предложить своим контрагентам дополнительные льготы. Своевременное погашение займов позволит клиентам получить повышенную скидку или больший объем товарной продукции. Данная политика наглядно демонстрирует, что своевременное погашение долговых обязательств приносит дополнительную выгоду. Такой шаг оказывает позитивное воздействие на материальное состояние организации и отношение с контрагентами.

https://youtube.com/watch?v=TBfvlqc-DHY

Что если показатель возрастает

Если продолжительность оборота дебдолга растет, это признак того, что у фирмы недобросовестные дебиторы, невыполняющие обязательства согласно условиям договора. Обычно такой результат наблюдается, если масса дебиторки критически накапливается. То есть, счета компании вовремя не оплачиваются.

Часто это говорит, что продукция компании не слишком востребована на рынке или её качество недостаточно высокое, чтобы конкурировать с другими компаниями. Также такой показатель может говорить о неэффективном управленческом аппарате, что не может адекватно построить отношения с дебиторами. Например, слишком высокая лояльность.

Но снижение может говорить не только о плохом. Часто дебиторка падает, если компания расширяет рынок сбыта или сама расширяется. Исправить это можно, если поднять оборотный капитал.

Грамотно проведенный анализ позволит получить исчерпывающую информацию о том, насколько хорошо или плохо у фирмы идут дела. Если просроченные долги продолжают накапливаться, их желательно списывать. Таким образом, будет выровнен баланс компании. Но чтобы это сделать вовремя, нужно регулярно проводить анализ и вносить коррективы, если появляются тревожные факторы.

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

Оборачиваемость активов

Оборачиваемость активов — финансовый показатель степени интенсивности использования организацией всей совокупности имеющихся активов.

Данные о выручки можно получить из «Отчета о финансовых результатах», данные о величине активов – из Баланса (сальдо баланса).

Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Исходя из номеров строк бухгалтерского баланса и Отчета о финансовых результатах, формулу коэффициента оборачиваемости активов по Форме 1 и Форме 2 можно отобразить следующим образом:

Оборачиваемость активов по балансу:

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства.

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки.

При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов.

Резервы ускорения оборачиваемости

Эффективность использования средств компании зависит от умения ею управлять, поэтому для ускорения оборачиваемости необходимо внедрить следующие мероприятия:

- повысить уровень производства;

- упростить расчеты с контрагентами;

- улучшить инкассацию выручки;

- ограничить деньги в кассах, на расчетном счете банка;

- выполнить намеченные хозяйственные планы;

- контролировать оборот средств.

Способы ускорения оборачиваемости, связанные с модернизацией производства:

- Устранение простоев и перерывов в работе, уменьшение продолжительности технологических процессов.

- Экономия энергетических, топливных, сырьевых ресурсов.

- Внедрение прогрессивных технологий.

- Сокращение интервалов между поставками товаров.

- Увеличение объемов покупаемого сырья и сбыта продукции.

- Своевременная доставка отгруженной продукции со склада.

- Привлечение большего числа менеджеров для быстрой обработки заказов.

- Развитие логистики, улучшение организации складской деятельности.

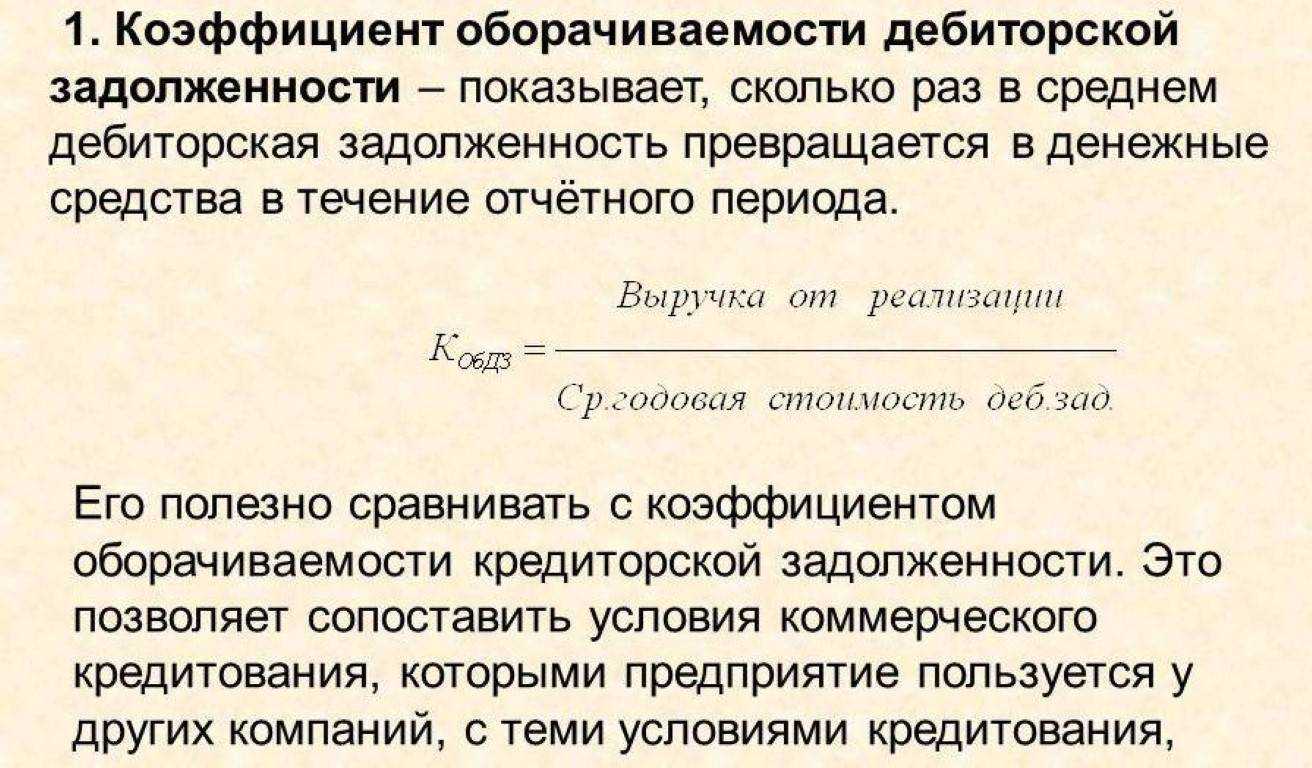

Что показывает коэффициент оборачиваемости ДЗ

Прежде чем использовать коэффициент оборота дебиторского долга, нужно выяснить, что он показывает. Иначе использование этого показатели станет практически невозможным: сложно использовать что-то, если нет понимания, как это сделать. Например, что значит показатель коэффициента «единица»? Рассчитанный показатель зависит от множества факторов. Для примера рассмотрим самые главные:

- Квалификация сотрудников;

- Вид деятельности предприятия;

- Продолжительностью работы компании;

- Темп трудовой деятельности.

Кроме того, этот показатель демонстрирует другие важные особенности работы:

- Эффективность использования собственных финансовых ресурсов;

- Эффективность реализации товаров / предоставление услуг компанией;

- Целесообразность работы предприятия, если будет получен кредит;

- Сроки получения средств за услуги/товары;

- Интенсивность погашения задолженности;

- Наличие проблем, связанных со сбытом изготовленных продуктов/услуг.

В общем, демонстрирует общую возможную состоятельность предприятия.

Алгоритм анализа бухгалтерского баланса

Этапы оценки дебиторской задолженности приведены на рисунке ниже:

Экономический анализ задолженности содержит расчет таких показателей:

- Отношение ДЗ к суммарному объему оборотных активов по балансу.

- Доля сомнительных и безнадежных долгов в общей структуре недоимки.

- Разделение долговых обязательств по категориям.

- Размер абсолютной экономии собственного капитала.

- Темп роста ДЗ по отношению к величине выручки.

- Эффективность инвестирования финансовых средств.

- Коэффициент оборачиваемости, период оборота в днях.

- Показатель закрепления и др.

Часто применяемым из перечисленных показателей является коэффициент оборачиваемости. Он отражает, насколько быстро финансовые средства возвращаются в оборот компании и могут вновь участвовать в производственном процессе.

Он рассчитывается как отношение размера выручки на размер среднегодовой стоимости активов. Конечно, желательна наиболее высокая оборачиваемость активов.

Уменьшение суммарных обязательств дебиторов в структуре оборотных средств предприятия позволяет предупредить риски, избежать кризисной ситуации, добиться высокого уровня финансового благополучия, наработать положительную деловую репутацию в отрасли.

Необходимо обеспечить непрерывную работу по взысканию долгов и своевременному выполнению договорных обязательств. Мониторинг позволяет предпринять все возможные меры по урегулированию споров и претензий.

Необходимость в расчете

Рассматриваемый показатель применяется для поиска путей существенного повышения прибыли компании (увеличения показателей рентабельности).

Главным пользователем данного коэффициента считается руководство компании во главе с коммерческим либо генеральным директором, начальник отдел продаж и так далее.

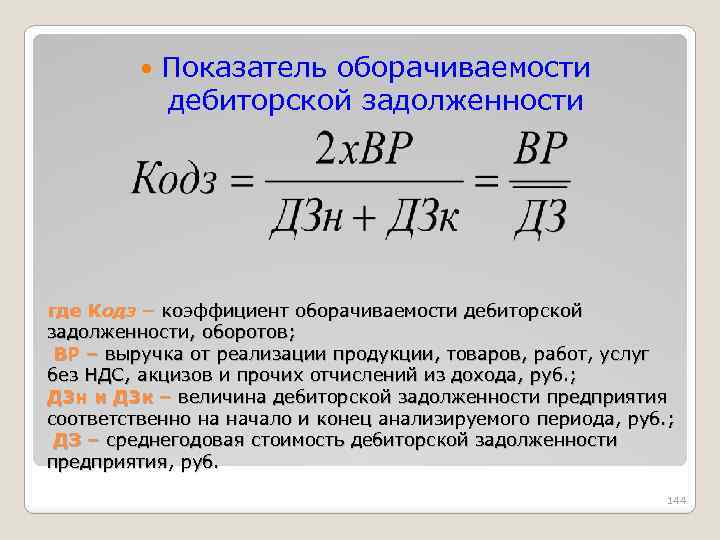

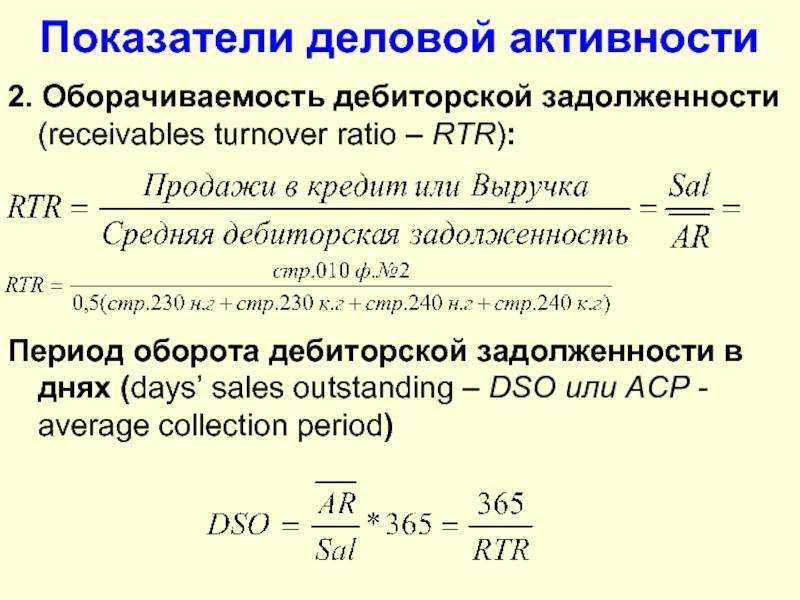

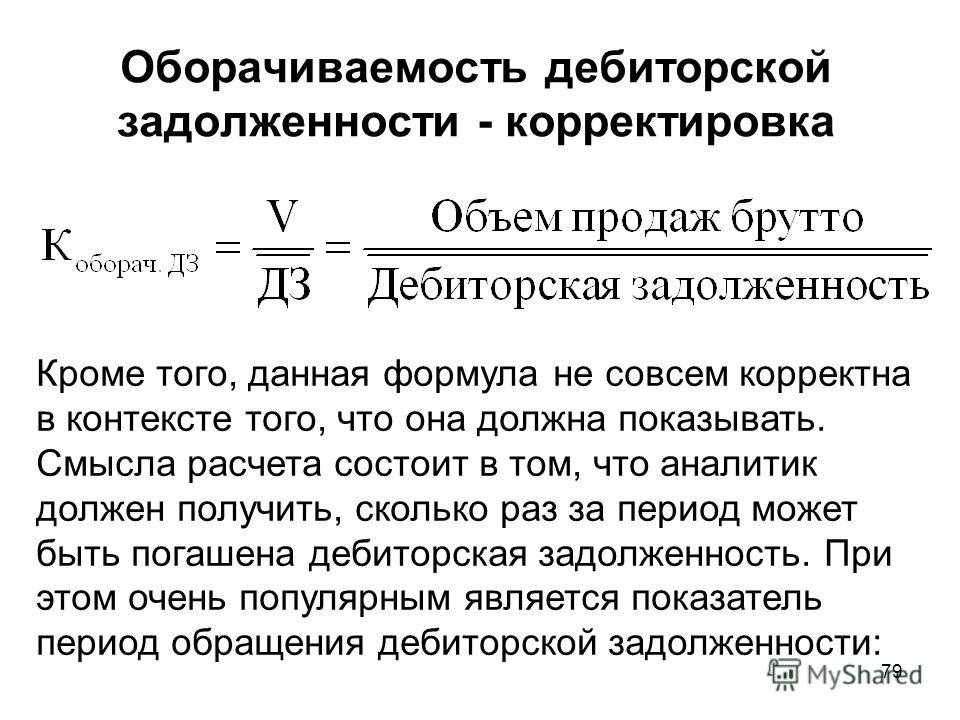

Формула

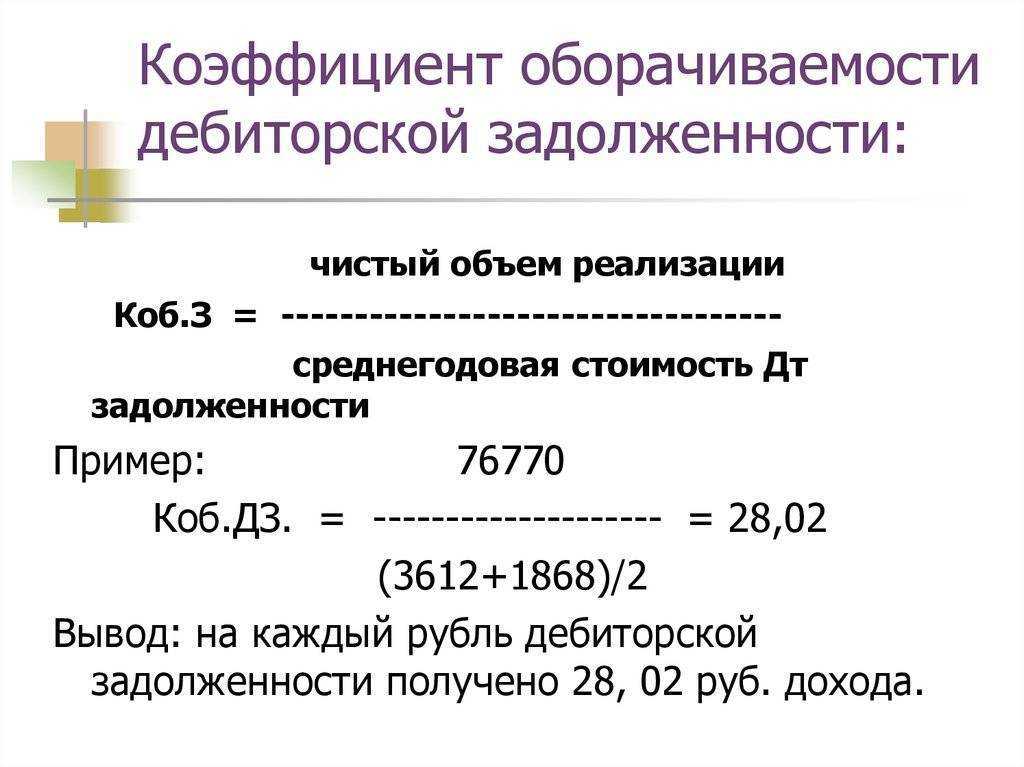

Формула исчисления показателя оборачиваемости ДЗ имеет вид:

Стоит также брать во внимание тот факт, что в знаменателе отображается средний размер, который означает – компания в обязательном порядке должна взять ДЗ на начало отчетного периода и суммировать ее с концом, а после разделить на 2. Формула исчисления показателя по РСБУ имеет вид:

Формула исчисления показателя по РСБУ имеет вид:

Нп – отображение строки 1230 на начало отчетного периода, Кп – отображение строки 1230 на конец отчетного периода.

Важно помнить: отчетным периодом может быть не только календарный год, но и месяц либо квартал. В бухгалтерском балансе старого образца (используемого до 2011 года) формула исчисления имела вид:

Определение без погрешностей

Для осуществления всех необходимых исчислений по оборачиваемости ДЗ с минимальными погрешностями, необходимо:

оставить в полном объеме практику применения показателей прибыли, которая очищена от выплаты косвенных налогов (акцизов, НДС и так далее), поскольку ДЗ чаще всего включает в себя эти взносы;

брать во внимание, что прибыль от реализации исчисляется исключительно при отгрузке продукции, в то время как оплата будет произведена позже.

Благодаря таким нюансам можно достичь определения показателя с минимальными погрешностями либо без них вовсе.

Нормативное значение

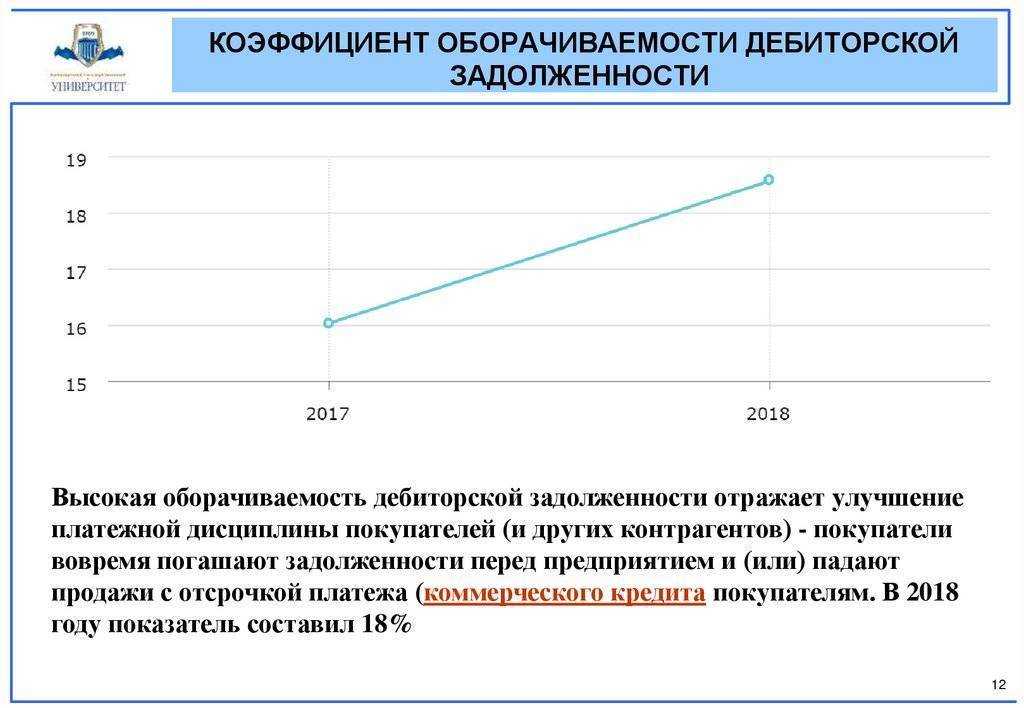

Нередко для анализа ситуации на производстве компании применяют показатели расчетных коэффициентов за различные временные промежутки и сравнивают их повышение либо понижение.

При показателях повышения можно говорить о быстром темпе оборота ДЗ, в противном случае все наоборот.

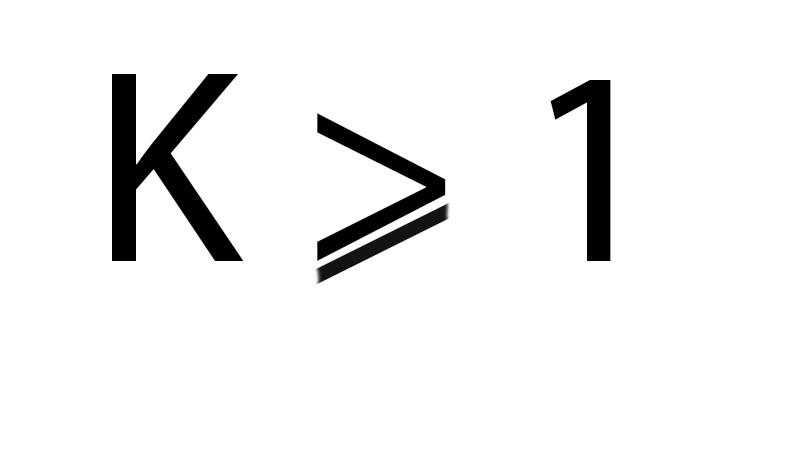

Несмотря на тот факт, что норматив оборачиваемости ДЗ не предусмотрен на законодательном уровне, специалисты в экономической сфере ориентируются на показатели в единицу. Он является наиболее оптимальным, поскольку способен определить не только уровень рентабельности, но и ликвидности.

При показателях коэффициента оборачиваемости ДЗ больше единицы – партнеры компании в полном объеме выполнили все свои долговые обязательства. В такой ситуации считается, что производство компании находится на максимально высоком уровне, а денежные средства поступают быстрее, нежели продукция была отгружена.

Примеры

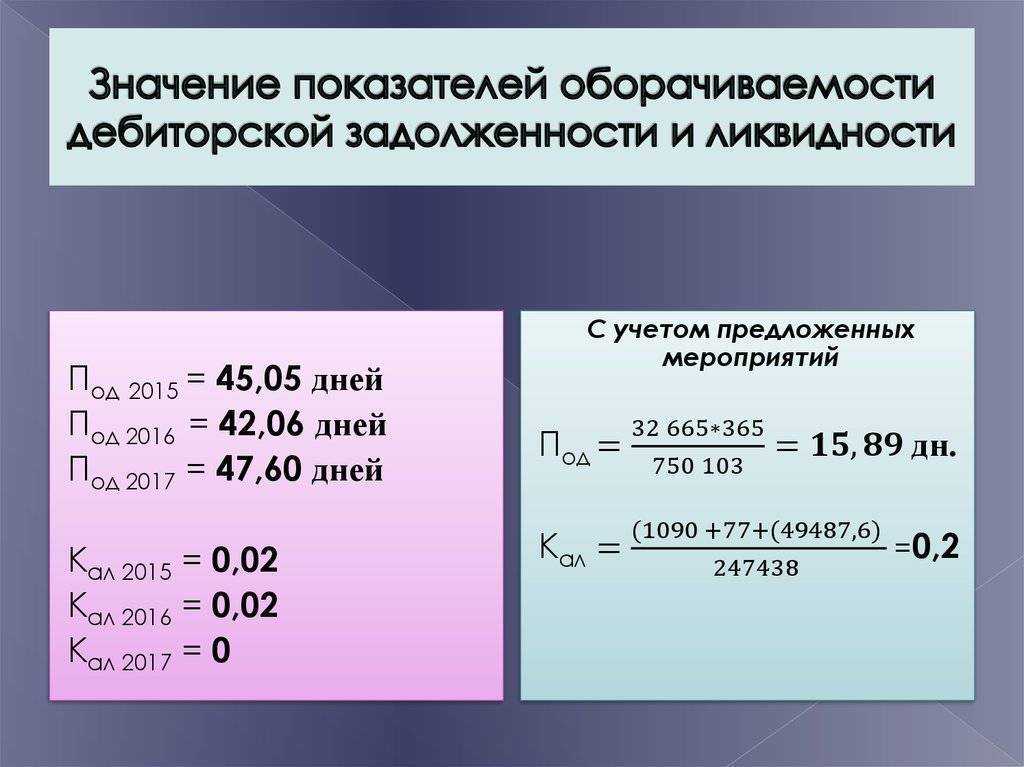

Рассмотрим расчет показателя оборачиваемости на конкретном примере.

В таблицы представлены сведения о ДЗ и полученной прибыли поквартально в период за 2015-2016 годы:

| Период | 4 квартал 2015 года | 1 квартал 2016 года | 2 квартал 2016 года | 3 квартал 2106 года |

|---|---|---|---|---|

| Задолженность, руб. | 600000 | 500000 | 650000 | 400000 |

| Прибыль, руб. | 30000 | 29000 | 40000 | 45000 |

| Суммарное число дней | 92 | 91 | 91 | 92 |

Произведем вычисление средних показателей долга по каждому отдельно взятому кварталу, а после сравним полученные результаты:

- за 1 квартал 2016 года, средний показатель = (задолженность 4 квартала 2015 + долг за 1 кв. 2016) / 2 = (600000 + 500000) / 2 = 550000 рублей;

- за 2 квартал 2016 года = (задолженность 1 квартала 2016 + долг за 2 кв. 2016) / 2 = (500000 + 650000) / 2 = 575000 рублей;

- за 3 квартал 2016 года = (задолженность 2 квартала 2016 + долг за 3 кв. 2016) / 2 = (650000 + 400) = 525000 рублей.

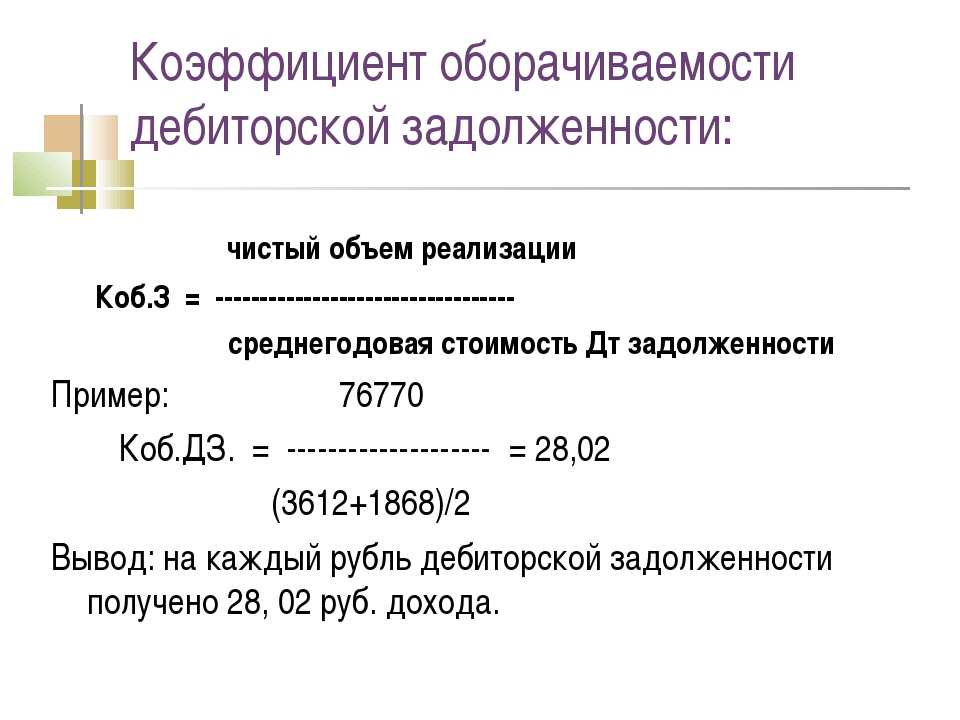

На основании проведенных расчетов необходимо определить коэффициент оборачиваемости ДЗ по следующей формуле:

- за 1 квартал 2016 = 29000 / 550000 = 0,52;

- за 2 квартал 2016 = 40000 / 575000 = 0,69;

- за 3 квартал 2016 = 45000 / 525000 = 0,85.

Исходя из полученных результатов, можно сделать вывод, что оборачиваемость ДЗ растет и вскоре может достигнуть отличных для компании показателей.

Взяв во внимание тот факт, что абсолютные показатели остаются на прежнем уровне, а прибыль существенно повышается, можно говорить о том, что рост эффективности достигается путем увеличения объема реализации товаров. Это позволяет говорить о грамотно построенной политике контроля взыскания задолженности и высоком уровне недопущения факта невыплаты денежных средств.

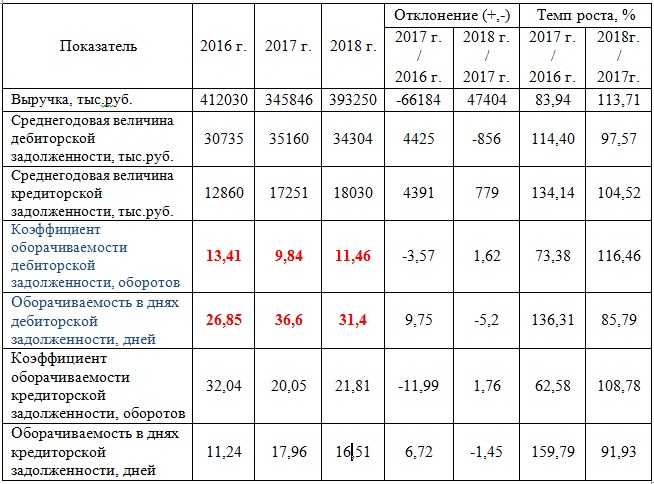

Оборачиваемость дебиторской задолженности

Ситуация такова, что сегодня нельзя отказаться отгружать свой товар в долг, иначе можно остаться без клиентов. В то же время, доверяя даже постоянному покупателю, тяжело предсказать доживет ли эта фирма до дня оплаты или будет ликвидирована.

В таких условиях финансовый директор должен выстроить грамотную кредитную политику и регулярно анализировать в динамике структуру дебиторки и выявлять причины отклонений.

Описание основных этапов работы с дебиторской задолженностьюПоложение по предоставлению отсрочек платежейПригодится любой компании, отгружающей товары клиентам в долгПорядок списания безнадежной дебиторской задолженностиВ инструкции закреплены правила списания, а также список документов

Оборачиваемость собственного капитала

Коэффициент оборачиваемости собственного капитала — показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

- Коммерческий аспект — эффективность системы продаж;

- Финансовый аспект — зависимость от заемных средств предприятия;

- Экономический аспект — интенсивность использования собственного капитала.

Рассматриваемый коэффициент может иметь значение для действующих и потенциальных инвесторов, партнеров, кредиторов, а также играть важную роль с точки зрения процедур внутрикорпоративной оценки качества менеджмента и анализа бизнес -модели.

Формула оборачиваемости собственного капитала:

Оборачиваемость оборотных средств = Выручка /Среднегодовая стоимость капитала

Оборачиваемость собственного капитала по балансу:

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения.

Значение коэффициента оборачиваемости собственного капитала от 10 и выше показывает, что собственный капитал предприятия используется эффективно и дела у компании в общем случае идут хорошо.

Низкие значения показателя (менее 10) отражают то, что собственный капитал предприятия недостаточно эффективно используется, и имеют место возможные проблемы в бизнесе.

Изучение величины коэффициента

Учитывая, что ведение бизнеса предполагает результативное использование собственного и заемного капитала и ресурсов для повышения объемов дохода фирмы, экономисты вычисляют коэффициент соотношения расчетов компании с дебиторами и кредиторами. Эти действия помогают определить насколько руководитель правильно и эффективно ведет финансовую политику. Причем тут в формулу включаются и собственные ресурсы, и кредитование.

Оптимальное отношение дебиторской и кредиторской задолженности составляет единицу

Оптимальное отношение дебиторской и кредиторской задолженности составляет единицу

Отметим, что оптимальное отношение дебиторской и кредиторской задолженности в таких ситуациях составляет единицу, ведь тогда размеры займов предприятия соответствуют потенциальной прибыли. Хотя на этот счет существует и другое мнение. Некоторые финансисты говорят, что лучшим коэффициентом для организации становится величина, которая равна двум единицам.

Учитывайте, что граничное верхнее значение константы не регламентируется. Однако тут целесообразно учитывать, что чересчур высокие показатели свидетельствуют о неплатежеспособности дебиторов либо о невозможности своевременного расчета с кредитором. Кроме того, не забывайте, что эта величина периодически изменяется, поэтому здесь уместно постоянно отслеживать ситуацию.

Небольшое превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотной управленческой политике и разумном расходовании капитала

Небольшое превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотной управленческой политике и разумном расходовании капитала

Хотя превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотно выбранной экономической стратегии и разумном расходовании оборотного капитала. Помните о необходимости сравнения текущих и прошлых величин, чтобы оценить результат расходования средств для повышения выручки и оборотов предприятия. Изучим, о чем говорят нюансы значения этой константы.

Коэффициент равен единице и больше

Начнем с рассмотрения ситуации, когда дебиторская задолженность превышает кредиторскую. Что означает подобный результат, узнаем ниже. Как правило, величины в пределах 1–2 говорят об успешном и правильном расходовании организацией собственных и заемных ресурсов. Однако здесь уместно на протяжении календарного года комплексно анализировать такие показатели, чтобы увидеть реальное положение дел.

Когда коэффициент равен единице – это хороший признак, но значения свыше двух говорят о чрезмерных оттоках собственных активов компании

Когда коэффициент равен единице – это хороший признак, но значения свыше двух говорят о чрезмерных оттоках собственных активов компании

Помните, что увеличение константы свидетельствует о выводе собственного капитала, что иногда приводит к необходимости кредитования. Соответственно, подобные случаи говорят о вероятных расходах в будущем. Кроме того, риски, что дебиторы не рассчитаются с компанией вовремя, всегда присутствуют. Да и не подкрепленные залогом соглашения здесь тоже играют не в пользу кредитора.

Дебиторская задолженность больше кредиторской – что это значит для предприятия? В целом, тут появляются основания для положительной оценки работы фирмы, но значения константы свыше двух единиц – повод проверить целесообразность выемки оборотного капитала. Кроме того, здесь уместно пересмотреть условия возврата контрагентами средств либо сменить партнеров.

Низкий показатель

Теперь рассмотрим случаи, когда кредиторская задолженность превышает дебиторскую форму расчетов. Отметим, что этот вариант – худшая перспектива для предприятия, ведь в такой ситуации долги компании превышают потенциальную выручку с предоставленных должникам займов. Соответственно, тут налицо запущенная экономическая политика и отсутствие анализа обеих форм финансовых обязательств.

Увеличение доли кредиторских обязательств – тревожный сигнал для руководителя предприятия

Увеличение доли кредиторских обязательств – тревожный сигнал для руководителя предприятия

Превышение объемов долга перед кредиторами над задолженностью дебиторов свидетельствует о нестабильном экономическом положении и падении ликвидности фирмы. Кроме того, отсутствие эффективных мер по исправлению этого положения ведет к банкротству компании. Здесь целесообразно прекратить внешнее финансирование организации и увеличить выпуск продукции за счет снижения себестоимости товара.

Отметим, что оптимальным выходом тут становятся комплексные мероприятия. К тому же в подобных ситуациях целесообразно пересмотреть и политику взыскания собственного капитала – ведь вовремя полученное финансирование от контрагентов-должников спасает положение и позволяет держать компанию на плаву.

Какие действия предпринять в случае нахождения показателя срока погашения дебиторской задолженности вне нормативных пределов

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Чтобы не столкнуться с несостоятельными контрагентами и фирмами-однодневками, которые в итоге не рассчитаются по дебиторской задолженности, следует обратить внимание на текст Приказа ФНС России от 20 мая 2007 № ММ-3-06/333@ — в нем предложен перечень основных критериев, по которым можно определить, стоит ли отпускать товары покупателю в долг. К таковым относятся, например, наличие сведений о потенциальном контрагенте в ЕГРЮЛ, факт регистрации по “массовому” юридическому адресу и т.д

Кроме того, благодаря решению налоговой службы, общедоступными сведениями стали среднесписочная численность работников, размеры доходов/расходов по балансу, суммы уплаченных в бюджет налогов, размеры задолженностей (при наличии) по штрафам и пеням, факт наличия налоговых нарушений. Выяснение этих данных позволит оценить степень надежности потенциального дебитора.

Если ресурсы компании позволяют проводить комплексную работу с действующими и потенциальными покупателями, целесообразно предпринять следующие действия:

- собрать специализированную группу “оценщиков”, задачей которых будет сбор сведений о потенциальном контрагенте до заключения договора с ним;

- регулярно мониторить данные о дебиторах, с которыми уже заключен контракт (анализировать бухгалтерскую отчетность, проверять наличие судебных дел с их участием);

- разработать регламенты сотрудничества с дебиторами.

Даже если договор с покупателем был заключен, и работа с контрагентом ведется достаточно давно, следует регулярно пересматривать условия сотрудничества и возможность продолжения поставок в долг в принципе. Для этого по 100-балльной шкале оцениваются следующие показатели:

- длительность сотрудничества с компанией;

- средние объемы поставок данному контрагенту;

- показатели деятельности по фин. отчетности;

- размеры просроченных задолженностей и сроки просрочки;

- величины коэффициентов оборачиваемости дебиторок;

- прогнозные показатели (конъюнктура товарного рынка).

Если контрагент набирает менее 50 баллов, с ним следует сотрудничать только при условии 100% предоплаты поставки. Если баллов более 50, но меньше 70 — необходимо требовать частичной предоплаты, ограничивать период задолженности и сумму долга, строго отслеживать сроки оплаты дебиторки. Если баллов больше 70, контрагент надежен, и договор может быть составлен на стандартных условиях и даже с привилегиями.

Если в ходе проведения анализа выясняется, что на предприятии показатели периода погашения дебиторки оказались значительно меньше/больше выявленных нормативных значений, требуется взять данный индикатор под контроль. Для этого потребуется разработать целую стратегию, включающую в себя следующие моменты:

- утверждение наценки на продукцию, отпускаемую в долг (товарный кредит), т.е. по сути продажа товара по более высокой цене за возможность отсрочки платежа;

- взимание штрафа за просрочку обязательств по оплате поставки;

- разработка плана работы в случае появления просрочек;

- оценка платежеспособности и финансовой стабильности покупателей с целью выявления тех клиентов, кому допустимо продавать продукцию в кредит.

Оборачиваемость дебиторской задолженности: практические рекомендации

Если финансовому директору требуется знать коэффициент ОДЗ для своих внутренних целей, то в формуле используется не выручка по балансу, а сумма продаж в кредит.

Из этой суммы нередко вычитают невозвратные долги. Например, компания — должник ликвидирована и долг получен не будет. Чтобы такие обстоятельства не влияли на конечный показатель, их не учитывают.

К примеру, ООО «Вектор» пересчитала Кодз по уточненным данным и получила результат Кодз = 24. Кредитная политика компании предусматривает предоставление рассрочки в среднем в 21 день, уточненный показатель показал, что платежи задерживаются на три дня, а не на 8, как в случае расчета показателя по балансу. Это существенная поправка.

Выше мы отмечали, что предприятиям важен не только уточненный показатель ОДЗ, но и этот параметр по каждому должнику. Конечно, если предприятие работает с сотнями или тысячами оптовых покупателей, невозможно, да и не имеет смысла рассчитывать ОДЗ для каждого.

Но тем важнее продумать такую кредитную политику, так разделить клиентов на группы, рассчитать лимиты долгов клиентов для каждой из них, чтобы минимизировать риски.

Так, некоторые компании выделяют наиболее значимых покупателей, которые делают больший процент всех продаж (принцип Парето). Для них определяют особые условия в договорах, длительную рассрочку. Для другой группы клиентов разрабатывают свои условия.

Гость, уже успели прочесть в свежем номере?

Выше мы рассматривали годовой период. Но для внутренних целей можно брать и меньший период, например, квартал или месяц.

Допустим, финансовый директор ООО «Вектор» решил проверить, влияет ли сезонность на ОДЗ. Он взял для расчета три летних месяца и сравнил с первыми тремя месяцами года.

Уточненный показатель выручки в I квартале — 4 540 тыс. руб. ДЗ ср — 293 тыс. руб. Выручка в летние месяцы составила 4 242 тыс. руб. ДЗ ср — 255 тыс. руб. Период оборота ДЗ в I квартале составил 23,5 дней. Период оборота ДЗ в летние месяцы – 27 дней. В летний период ОДЗ значительно выше.

Еще один немаловажный момент. В уточненной формуле коэффициента дебиторской задолженности для внутреннего пользования учитывают и риски инфляции. Если период оборачиваемости ДЗ длительный, то величина потерь под влиянием фактора инфляции выше, в то время как сама ДЗ снижается из месяца в месяц.

Подведем итог. Дебиторская задолженность является на современном этапе достаточно проблемным активом, велик как риск потери ее стоимости как в связи с инфляцией, так и просто непогашения

Поэтому важно уметь оценивать потенциальный доход компании, используя все имеющиеся подходы