Как отображается дебет и кредит

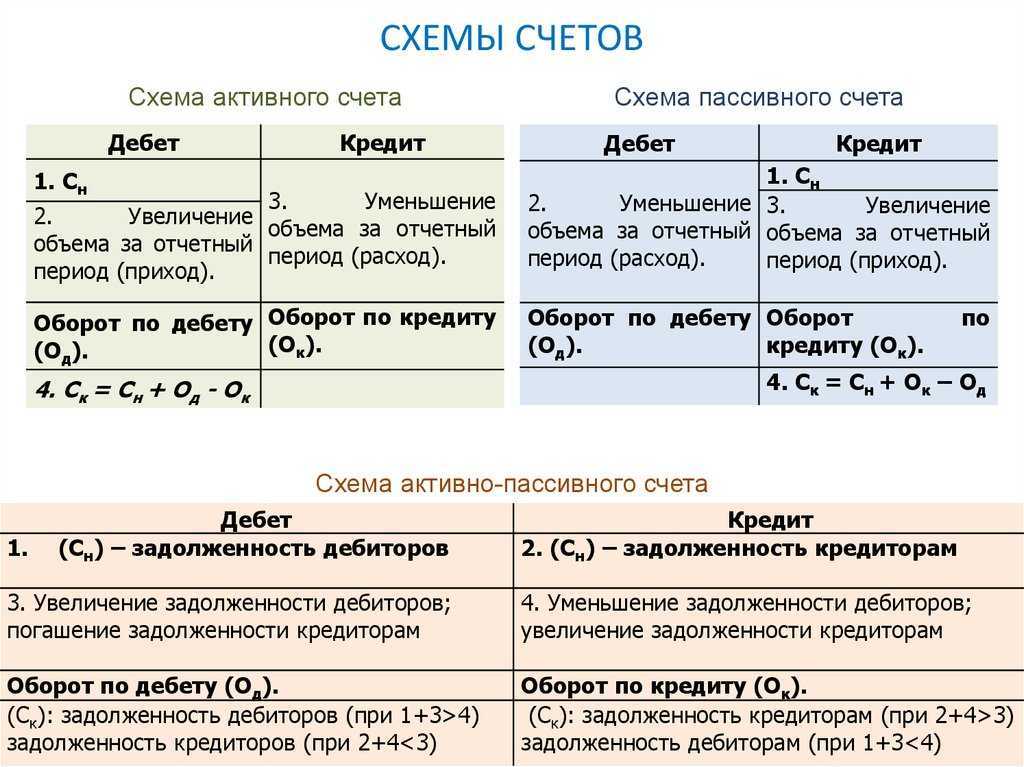

По дебету проходят выплаченные суммы премий, оплаты труда, пособий, начисленные налоги, а также удержания по исполнительным листам, доходы от участия в капитале компании и другие. Если начисленная сумма вовремя не выплачена сотруднику, тогда она начинает отражаться по дебету счета 70 «Расчеты с персоналом по оплате труда» и по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Дебет

Корреспондирует по дебету со счетами:

- имеющими отношение к учету денежных средств;

- учитывающими расчетные операции. К ним относятся 66-69, 73, 76 и 79;

- служащими для формирования финансового результата 90, 91, 93, 94.

Все дебетовые движения означают уменьшение долга компании перед сотрудниками или взыскание сумм по налогам или штрафам.

По кредиту счета 70 проходят суммы:

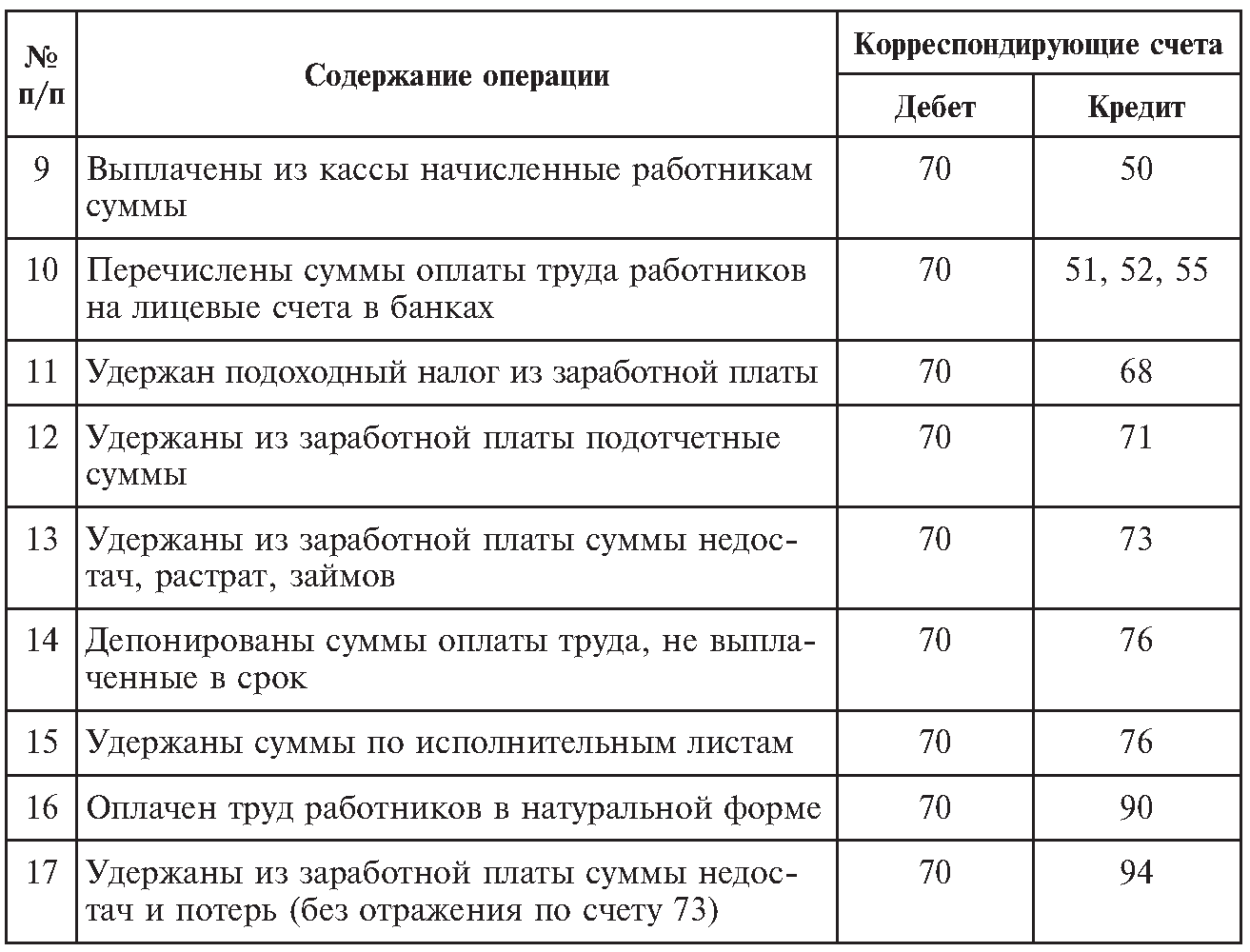

- Оплаты труда, назначенные работникам, в корреспонденции со счетами учета затрат на производство или расходов на продажу, в зависимости от деятельности организации.

- Оплаты труда, образовавшихся из резерва на оплату отпуска и вознаграждения за выслугу лет, если это предусмотрено на предприятии. Данная выплата производится раз в году в корреспонденции со счетом 96 «Резервы предстоящих расходов».

- Пособия по социальному страхованию пенсий и других подобных сумм. Отражаются в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению».

- Доходы от участия в капитале фирмы. Начисляются в корреспонденции со счетом 84 «Нераспределенная прибыль».

Все проводки, в которых по кредиту значится счет 70, показывают начисления зарплаты сотрудникам, выплату премий и пособий. По кредиту корреспондирует со счетами:

- учитывающими затраты на производство;

- ведущими учет готовой продукции и товара, 44;

- учета денежных средств, 50;

- взносов по социальному страхованию, к которым относятся 69, 76, 77, 79;

- отражающими финансовый результат, 90, 91, 96, 97;

- учета капитала, 84.

Корреспондирует со счетами

Счет 70 может корреспондировать со следующими счетами:

По дебету счета 70 в кредит счетов:

- Счет 50 — при выплате зарплаты наличными из кассы;

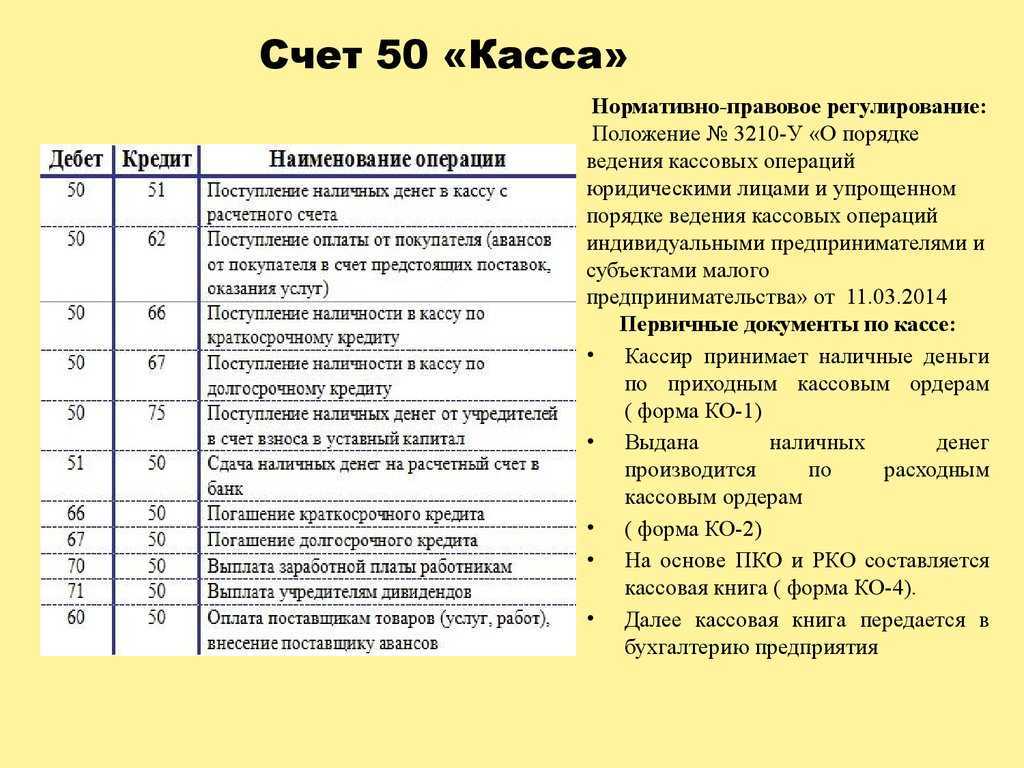

- Счет 51 – при выплате зарплаты перечислением с расчетного счета;

- Счет 52 – при выплате зарплаты перечислением с валютного счета;

- Счет 55 – при выплате зарплаты перечислением со специального счета;

- Счет 68 — в части удержаний налогов из заработной платы;

- Счет 69 — при удержании средств, непокрытых из фонда соцстраха (к примеру, при оплате путевки);

- Счет 71 — при удержании несданных подотчетных сумм;

- Счет 73 — при удержании средств в пользу компании (например, при покрытии ущерба или брака);

- Счет 76 — при депонировании невыданной зарплаты, либо удержаниях по исполнительным листам;

- Счет 79 — при расчетах между головной компанией и филиалом;

- Счет 94 — при разовом взыскании недостачи с виновного лица.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 08 — в части начисления зарплаты работникам, занятым на создании либо подготовке к эксплуатации внеоборотного актива;

- Счет 20 — при начислении зарплаты основным работникам цеха;

- Счет 23 – при начислении зарплаты работникам вспомогательного цеха;

- Счет 25 – при начислении зарплаты управленческому или техническому персоналу;

- Счет 26 — при начислении зарплаты административному персоналу;

- Счет 28 – при начислении зарплаты работникам, постоянно занятым на исправлении выпущенного брака;

- Счет 29 – при начислении зарплаты работникам обслуживающих хозяйств;

- Счет 44 — при начислении зарплаты работникам, занятым в торговле;

- Счет 69 — при начислении выплат, производимых за счет социальных фондов;

- Счет 76 — при начислении выплат третьих лиц в пользу определенного работника;

- Счет 79 – при расчетах между головной компанией и филиалом;

- Счет 84 — при начислении доходов по итогам деятельности учредителям, участникам общества и т. д.;

- Счет 91 — при начислении зарплаты работникам, которые не заняты в основной деятельности;

- Счет 96 — в случае начисления выплат, производимых за счет ранее созданного резерва;

- Счет 97 — при начислении выплат, которые будут фактически приняты к учету в следующих периодах;

- Счет 99 — при начислении оплаты за работы по устранению последствий форс-мажорных обстоятельств.

Проводки

Кредит

Многие факты деятельности компании связаны со счетом 70. Типовые проводки отражают операции, связанные с начислениями, выплатами и удержаниями.

Начисления идут по кредиту и корреспондируют с дебетом счетов затрат на себестоимость продукции, услуг. Все начисления производятся бухгалтерией не позднее последнего рабочего дня текущего месяца:

- все пособия, материальная помощь, производимые за счет ФСС начисляются проводкой: Дт.69.1 Кт.70;

- если выплаты зарплаты производятся из резервного фонда, то проводка будет выглядеть так: Дт.96 Кт.70;

- бывают случаи, когда зарплата выплачивается из резерва будущих расходов: Дт.97 Кт.70.

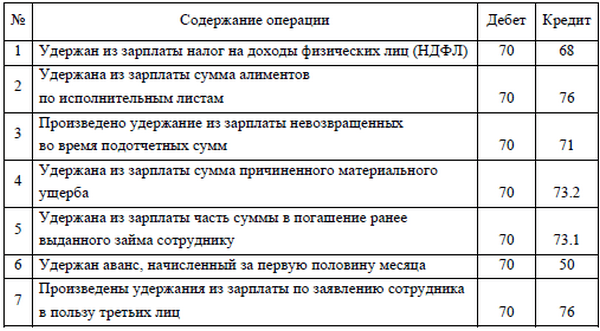

К удержаниям относятся:

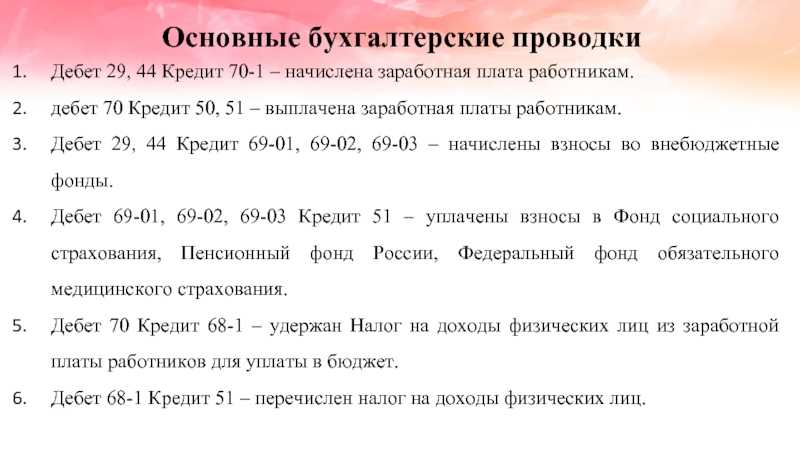

- Подоходный налог, который работодатель должен удерживать с зарплаты сотрудника. Проводка будет выглядеть так: Дт.70 Кт.68.

- Выплаты по исполнительным листам, к которым относятся алименты. Проводка по ним: Дт.70 Кт.76.

- Вовремя не возвращенные, взятые под отчет суммы, работодатель может взыскать с работника: Дт.70 Кт.71.

- Если сотрудник причинил материальный ущерб, проводка будет такой: Дт.70 Кт.73.2.

- Возврат от работника выданных ему заемных средств: Дт.70 Кт.73.1.

Выплаты производятся по дебету счета. Проводки меняются в зависимости от места выдачи денежных средств:

- если деньги на зарплату выплачены из кассы, то проводка будет следующей: Дт.70 Кт.50;

- когда зарплата перечисляется на банковскую карту, то проводка меняется: Дт.70 Кт.51;

- если зарплата выдается продукцией фирмы: Дт.70 Кт.90.

Когда сотрудник не приходит вовремя за зарплатой, бухгалтер должен создать следующую проводку: Дт.70 Кт.76.4. Отдавать деньги нужно будет уже с этой проводкой: Дт.76.4 Кт.50.

Дополнительная информация! По действующему законодательству РФ выплата зарплаты должна производиться дважды в месяц. Пособия по временной нетрудоспособности выплачиваются в день, следующий после даты бюллетеня, зарплаты. Отпускные деньги должны быть выплачены не позднее трех дней до ухода в отпуск. Расчет при увольнении производится в последний рабочий день сотрудника.

Типовые проводки по счету 70 – Бух учет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

План счетов

По дебету счета

| хозяйственной операции | Дебет | Кредит |

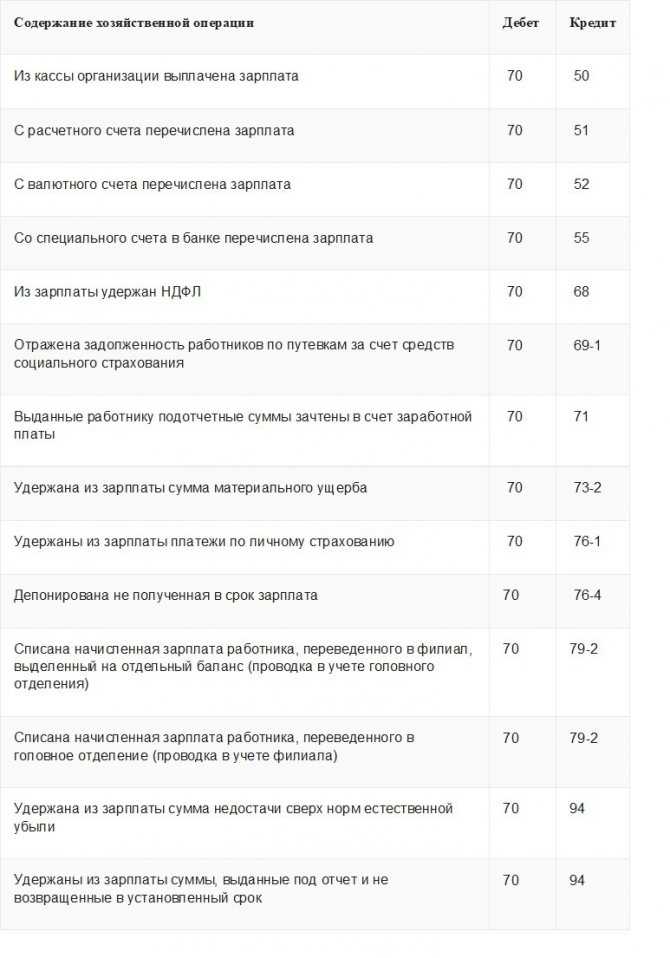

| Из кассы организации выплачена зарплата | 70 | 50 |

| С расчетного счета перечислена зарплата | 70 | 51 |

| С валютного счета перечислена зарплата | 70 | 52 |

| Со специального счета в банке перечислена зарплата | 70 | 55 |

| Из зарплаты удержан НДФЛ | 70 | 68 |

| Отражена задолженность работников по путевкам за счет средств социального страхования | 70 | 69-1 |

| Выданные работнику подотчетные суммы зачтены в счет заработной платы | 70 | 71 |

| Удержана из зарплаты сумма материального ущерба | 70 | 73-2 |

| Удержаны из зарплаты платежи по личному страхованию | 70 | 76-1 |

| Депонирована не полученная в срок зарплата | 70 | 76-4 |

| Списана начисленная зарплата работника, переведенного в филиал, выделенный на отдельный баланс (проводка в учете головного отделения) | 70 | 79-2 |

| Списана начисленная зарплата работника, переведенного в головное отделение (проводка в учете филиала) | 70 | 79-2 |

| Удержана из зарплаты сумма недостачи сверх норм естественной убыли | 70 | 94 |

| Удержаны из зарплаты суммы, выданные под отчет и не возвращенные в установленный срок | 70 | 94 |

По кредиту счета

| хозяйственной операции | Дебет | Кредит |

| Начислена зарплата работникам, занятым в строительстве или приобретении внеоборотных активов | 08 | 70 |

| Начислена зарплата работникам, занятым в основном производстве | 20 | 70 |

| Начислена зарплата работникам, занятым во вспомогательном производстве | 23 | 70 |

| Начислена зарплата работникам, занятым обслуживанием производства | 25 | 70 |

| Начислена зарплата работникам, занятым в управлении организацией | 26 | 70 |

| Начислена зарплата работникам, занятым исправлением брака | 28 | 70 |

| Начислена зарплата работникам, занятым в обслуживающем производстве | 29 | 70 |

| Начислена зарплата работникам, занятым продажами | 44 | 70 |

| Начислены социальные пособия за счет ФСС (больничные и пр.) | 69 | 70 |

| Начислены выплаты, причитающиеся от других организаций | 76 | 70 |

| Учтена зарплата работника, переведенного из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-2 | 70 |

| Учтена зарплата работника, переведенного из головного отделения (проводка в учете филиала) | 79-2 | 70 |

| Начислены дивиденды учредителям, являющимся сотрудниками организации | 84 | 70 |

| Начислена заработная плата работникам, занятым получением прочих доходов или работающим в непроизводственных подразделениях организации (детские сады, дома отдыха) | 91-2 | 70 |

| Начислена зарплата работникам, ликвидировавшим последствия чрезвычайных ситуаций (землетрясение, наводнение, пожар и др.) | 91-2 | 70 |

| Начислена зарплата за счет ранее созданного резерва | 96 | 70 |

| Начислена зарплата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов | 97 | 70 |

Бизнес и учет

Использование счета 70 в бухгалтерском учете

Счет 70 — пассивный. По кредиту счета происходит расчет с сотрудниками — формирование сумм, предназначенных для выплат работникам, а по дебету — операции по вычету из заработной платы.

При взаиморасчетах с сотрудниками для счета 70 предусматривается открытие субсчетов. Это существенно упрощает работу, поскольку каждый сотрудник закреплен за отдельным субсчетом. Данное положение носит исключительно рекомендательный характер и не является обязательным— решение по нему принимается управляющим составом и отражается в учетной политики организации.

Счет 70 отражает поток материальных средств по взаиморасчетам с сотрудниками предприятия и издержек, связанных со всевозможными обязательствами работников. Расчеты ведутся по каждому сотруднику, а затем данные собираются в итоговую отчетную ведомость по всей организации.

В том случае, если работник не получил заработную плату вовремя (к примеру, в связи с отсутствием на рабочем месте), невостребованная сумма идентифицируется как депонированная и в конце месяца переводится на специальный отдельный счет.

Сфера применения

На каждом предприятии работают люди, которые получают зарплату и другие выплаты за свой труд. Чтобы вести учет выданных денежных средств, на основании приказа министерства финансов № 94н от 31.10.2000 года, все расчеты с персоналом по оплате труда относятся на 70 счет в бухгалтерии. Также на нем группируются данные по выплате премий, компенсаций, пособий, дивидендов по акциям, доходов с ценных бумаг.

Карточка

Карточка

Кредитовое сальдо по счету 70 означает задолженность фирмы перед сотрудниками. Поэтому в конце отчетного периода необходимо его подсчитать и отнести сумму в статью пассива бухгалтерского баланса.

Обратите внимание! Возможен учет не только в разрезе каждого сотрудника, но и по видам операций: начислению зарплаты, пособий, компенсаций, вычетов и прочее

Аналитический учет

Аналитический учет на счете №70 осуществляется по каждому сотруднику. После этого данные группируются по субсчетам (они открываются для каждого отдела организации)

Важно отметить то, что в Плане счетов не предусмотрены стандартные субсчета, по этой причине в организации могут создаваться самостоятельные группы, например, такие как:

- штатные сотрудники;

- работники, с которыми заключены соглашения подряда;

- совместители;

- персонал, имеющий инвалидность.

Таким образом удобно провести анализ расходов на оплату труда. Особенности учета операций по оплате труда должны быть зафиксированы в Учетной политике компании.

Сфера применения

На каждом предприятии работают люди, которые получают зарплату и другие выплаты за свой труд. Чтобы вести учет выданных денежных средств, на основании приказа министерства финансов № 94н от 31.10.2000 года, все расчеты с персоналом по оплате труда относятся на 70 счет в бухгалтерии. Также на нем группируются данные по выплате премий, компенсаций, пособий, дивидендов по акциям, доходов с ценных бумаг.

Карточка

Кредитовое сальдо по счету 70 означает задолженность фирмы перед сотрудниками. Поэтому в конце отчетного периода необходимо его подсчитать и отнести сумму в статью пассива бухгалтерского баланса.

Обратите внимание! Возможен учет не только в разрезе каждого сотрудника, но и по видам операций: начислению зарплаты, пособий, компенсаций, вычетов и прочее

Общее описание

70 счет имеет следующее наименование – «Расчеты с персоналом по оплате труда». Он является активно-пассивным и необходим для отражения расчетных операций с работниками компании/организации по оплате их труда.На счете №70 осуществляется обобщение выплат работникам по всем структурным подразделениям организации. В зависимости от того, с каким счетом он будет корреспондировать, можно определить расходы на оплату труда в каждом подразделении. Если собственники компании занимают какую-либо должность в ней, то расчеты с ними также производятся с использованием счета №70.

В кредите счета производится начисление вознаграждений персоналу, в дебете – удержания с заработной платы и ее выдача. Если на конец отчетного периода сальдо кредитовое, то это означает наличие задолженности фирмы перед штатными сотрудниками по оплате их труда.

Модель счета №70:

| Дебет | Кредит |

|---|---|

| Нулевое сальдо (долг работников по оплате за труд) | Нулевое сальдо (долг организации по оплате за труд) |

| · начисление удержаний/налогов/сборов;

· выплата заработной платы, пособий по соц. страхованию, прибыли от участия в деятельности фирмы и пр.; · начисление отплаты за неотработанное время. |

Начисление заработной платы, пособий по соц. страхованию, прибыли от участия в деятельности фирмы и пр. |

| Итоговое сальдо (долг работников по оплате за труд) | Итоговое сальдо (долг организации по оплате за труд) |

В процессе хозяйственной деятельности компании нередки ситуации, когда заработная плата сотруднику была выдана за целый месяц, а согласно табелю он был отработан в неполном объеме. Это возможно тогда, когда, например, работник ушел на больничный в конце месяца. Таким образом, сотрудник оказывается в роли должника и сальдо будет дебетовым.

В отдельных случаях возможно наличие двух сальдо. То есть по дебету будет отражена задолженность сотрудников по выплаченным вознаграждениям, а по кредиту, наоборот, не исполненные обязательства работодателей в части выплаты заработной платы в отношении работников. Оборотно-сальдовая ведомость по счету №70 также может отражать два остатка, так как отдельные субсчета могут иметь дебетовое сальдо, а другие кредитовое. При этом синтетический счет может быть с двойным сальдо.

Если остаток на конец отчетного периода по счету №70 оказался в дебете, то в бухгалтерском балансе данное значение фиксируется в активной части документа, в строке «дебиторская задолженность». Если остаток на конец отчетного периода по счету №70 оказался в кредите, то в бухгалтерском балансе данное значение фиксируется в пассивной части документа, в строке «кредиторская задолженность».

Взаимодействие с другими счетами

Исходя из обширной классификации выплат и удержаний по заработной плате, выделяется большое количество статей расчетов с сотрудниками. Именно поэтому счет 70 корреспондирует с подавляющим большинством других счетов. Перечислим основные из них:

- По кредиту — 20, 23, 25, 26, 28, 29, 44, 69, 84, 96;

- По дебету — 50, 51, 52, 55, 68, 69, 71, 73, 76, 79, 94.

Получение зарплаты сотрудниками в натуральном виде оформляется проводкой по счетам 70 и 90. С дебета счета 70 на кредит счета 90 «Продажи» происходит списание суммы заработной платы, равной сумме выданного товара. А также с дебета счета 90 на кредит счета 43 «Готовая продукция» оформляется передача сотрудникам товаров (материалов, продукции).

Схема счета 70 расчеты с персоналом

Счет 70 «Расчеты с персоналом по оплате труда»

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

Счет 70 «Расчеты с персоналом по оплате труда»

корреспондирует со счетами:

50 Касса 08 Вложения во внеоборотные

51 Расчетные счета активы

52 Валютные счета 20 Основное производство

55 Специальные счета в 23 Вспомогательные

68 Расчеты по налогам и сборам 25 Общепроизводственные

69 Расчеты по социальному расходы

страхованию и обеспечению 26 Общехозяйственные

71 Расчеты с подотчетными расходы

лицами 28 Брак в производстве

73 Расчеты с персоналом по 29 Обслуживающие

прочим операциям производства и хозяйства

76 Расчеты с разными 44 Расходы на продажу

дебиторами и кредиторами 69 Расчеты по социальному

79 Внутрихозяйственные страхованию и обеспечению

расчеты 76 Расчеты с разными

94 Недостачи и потери от дебиторами и кредиторами

Основные проводки с 70 счетом

Проводки по 70 счету в компании одинаковы из месяца в месяц. По кредиту в корреспонденции с одним из затратных счетов начисляют зарплату. А выплату проводят по кредиту с корреспонденцией по счету кассы или расчетного счета. Вот основные проводки 70 счета.

| Дебет | Кредит | Суть операции |

|---|---|---|

| 20 | 70 |

Начислена зарплата производственных работников (фасовщиц, операторов, упаковщиков и так далее)

Начислена зарплата работникам вспомогательных производств (например, занятым производством тары или ремонтом оборудования)

Начислена зарплата общепроизводственного персонала (начальник производства, директор цеха и так далее)

Начислена зарплата управленческого персонала (директора, бухгалтера, экономиста, юриста и так далее)

Начислена зарплата за устранение брака

29 70 Начислена зарплата сотрудникам обслуживающего производства

44 70 Начислена зарплата отдела продаж (менеджера по продажам)

08 70 Начислена зарплата за монтаж и ввод в эксплуатацию основных средств

10/15 70 Начислена зарплата за заготовление сырья и материалов

76 70 Депонирование зарплаты

84 70 Начислены дивиденды сотрудникам

91.2 70 Начислена зарплата работника, занятым ликвидацией последствий ЧС

20/23/25/26/44 70 Начислены отпускные

96 70 Начисление отпускных при наличии резерва

70 68 Удержан НДФЛ с зарплаты

70 50 Зарплата выплачена из кассы

70 51 Зарплата выплачена с расчетного счета на счет сотрудника

50 70 Возврат работником излишне перечисленной зарплаты

70 52 Перечислена зарплата с валютного счета

70 94 Удержание в счет возмещения убытка

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно начислять зарплату, рассчитывать налоги и взносы и сдавать отчеты по сотрудникам (6-НДФЛ, РСВ, СЗВ-М, СЗВ-ТД и так далее). Всем новичкам мы предоставляем бесплатный пробный период на 14 дней.

Удержание за дефекты

Дефект может подвергаться исправлению, а также может быть неисправимым. Все зависит от того, в какой степени тяжести брак. Если брак является исправимым, то он может привлечь организацию к расходам на проведение работ по восстановлению. Их и должен, как правило, возместить работник предприятия.

В случае, когда брак является неисправимым, то стоимость возмещения нанесенного урона состоит их тех расходов, которые были получены на изготовление бракованного товара, исключая полученные выгоды по окончанию изъятия. Издержки, которые выплачиваются в связи с полученным неисправимым дефектом, основываются на разнице между дебетовыми и кредитовыми оборотами. Установленную общую стоимость потерь в связи с выявленным браком необходимо записать в дебет счета 70.

Одним из обязательных платежей является налог на доходы физлиц (НДФЛ), который вычитается из суммы полученного вознаграждения за труды сотрудника предприятия.

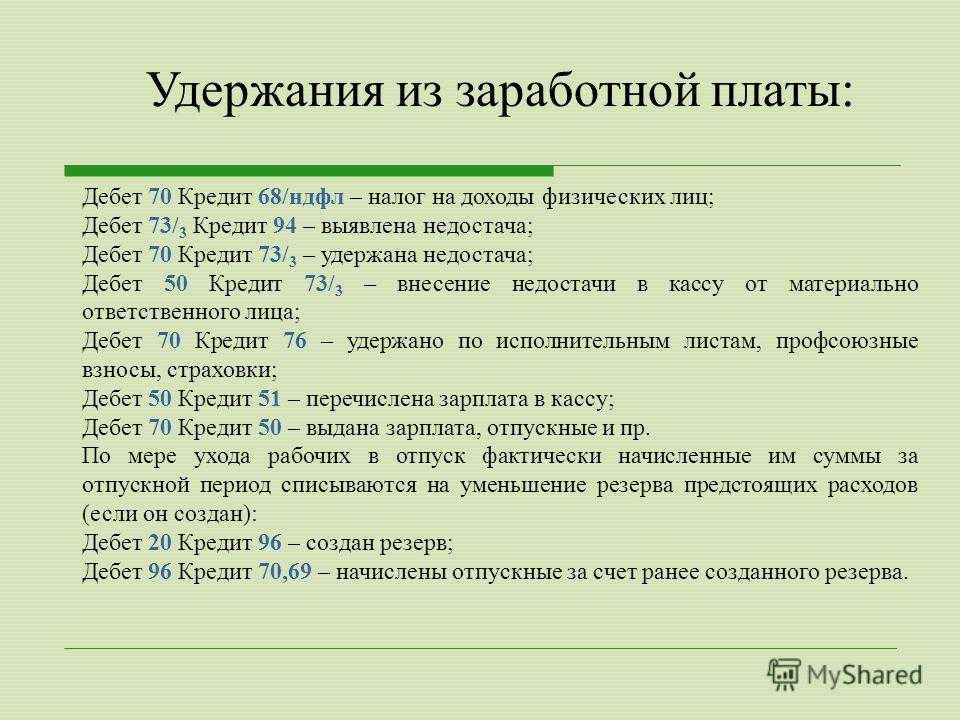

Стоит отметить, что налог высчитывается в определенных случаях — такие правила действуют в налоговой политике. В таком случае, если учитывать эти правила, то распространяются налоговые вычеты на определенные доходы. К таким доходам можно отнести следующие:

- Минимальная стоимость доходов, которые не облагаются налогами.

- Вычеты в соответствии с социальным положением или на основании благотворительной деятельности.

- Вычеты на основании профессиональных навыков.

- Вычеты на основании владения определенным имуществом.

Для большинства плательщиков налогов ставка не изменилась и по-прежнему равняется 13%.

В качестве вывода стоит сказать о том, что в бухгалтерском (аналитическом) учете счет 70 способен совмещать в себе одновременно несколько операций, которые каждый месяц проводятся на предприятии. По окончанию периода составления отчетов от бухгалтера требуется подсчитать сальдо и включить его к статье пассива счета.

Отображаемый остаточный баланс указывает на то, что предприятие имеет задолженность по кредиту перед работниками предприятия. В таком случае остается важным ведение учетов обязательств по выплате зарплаты, потому как в счете 70 бухгалтерского учета обобщается также и начисление расчетов в бюджете.

Вести бухгалтерский учет по оплате труда довольно трудно, при этом бухгалтер должен знать и обо всех нюансах. На счете 70 происходит расчет с работниками независимо от того, штатные они или нет. Любому бухгалтеру должно быть известно о том, что в зарплату необходимо включать оклады или сдельные заработки, премии, страховые выплаты, отпускные и так далее.

Каждый работник обязуется заключить трудовой договор, с пунктами которого он должен подробно ознакомиться, так как там указаны все условия работы. В договоре указываются тарифы на объем выполненных работ. К тому же трудовой договор определяет взаимоотношения работодателя и работника. В договоре также прописываются обязанности работника в случае нарушения трудовой деятельности или нанесения ущерба, согласно нормативно-правовым актам.

Работник оплачивает расходы предприятию за нанесенный урон на основании разницы дебетовых и кредитовых оборотов. Если определяется общая сумма потерь от нанесенного ущерба, то ее вносят в дебет. Все это без определенных знаний будет очень сложно понять, поэтому, если вы не занимаетесь аудитом и не ведете бухгалтерский учет, то данную тему будет сложно разобрать.

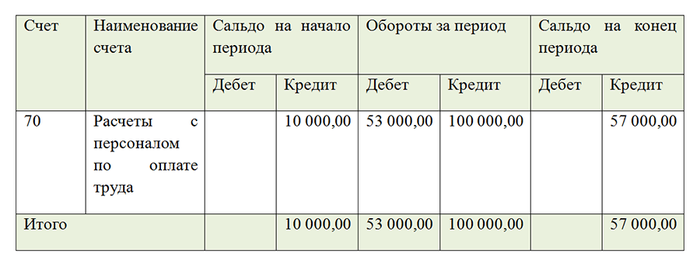

Как применяется оборотно-сальдовая ведомость по счету 70 (и карточка счета)?

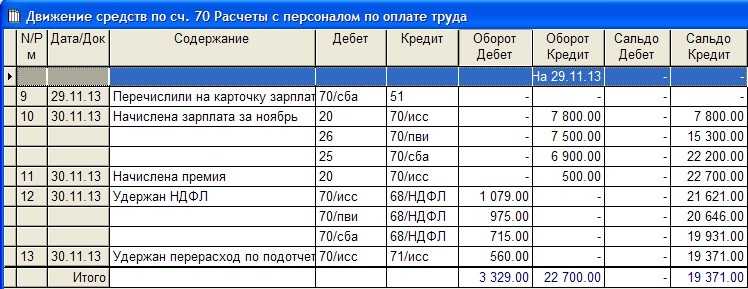

Одна из главных задач применения оборотки — обобщение информации о расчетах с сотрудниками по зарплате (по дебету и кредиту счета 70 бухгалтерского учета) в течение расчетного периода (например, месяца). Чтобы рассмотреть «аналитику» счета как по организации в целом, так и по расчетам с каждым работником, следует использовать карточку счета.

Типичная оборотно-сальдовая ведомость по счету 70 отражает:

- Сальдо (дебетовое или кредитовое) по счету на начало расчетного периода.

- Обороты по дебету и кредиту в течение расчетного периода.

- Сальдо на конец расчетного периода.

Чтобы посчитать сальдо на конец периода, нужно к начальному сальдо прибавить кредитовый оборот за период и вычесть дебетовый оборот за рассматриваемый срок.

Пример оборотно-сальдовой ведомости по счету 70:

Во многих бухгалтерских программах, например в «1С», реализована функция формирования карточки счета 70. По ней показываются все корреспонденции по счету 70 в течение месяца (с аналитикой по каждому корреспондирующему счету — например 20, 51).

***

На счете 70 в бухгалтерии отражаются операции по начислениям и выплатам зарплаты. По кредиту — начисления, по дебету — выплаты и удержания.

Счет 70 остаток по дебету

Оно показывает задолженность предприятия перед работниками по начисленной оплате (т.е. общую сумму к выплате по расчетной или расчетно-платежной ведомости на конец месяца). Дебетовым сальдо счета 70 может в случае, например, выплаты внепланового аванса в счет будущего заработка или при выплате излишних сумм (при переплате).

Учет дополнительной заработной платы за отпуск осуществляется на пассивном счете 89 “Резервы предстоящих расходов и платежей” субсчет 1 “Резерв на отпуск”. Дебет сч. 89/1 Кредит Сальдо начальное – сумма резерва на отпуск Начисление ЗП за отпуск (К-т 70) Начисления резерва на отпуск Образование резерва на отпуск, путем ежемесячного включения в себестоимость продукции плановой суммы резерва на отпуск. Д-т операционных счетов (Д-т 88/5) *Сальдо на конец года – ЗП за отпуск тех кто не использовал его.

Проводка с указанием «кредит счет 70» характеризует зачисление оплаты за труд, отпускных и социальных пособий. По кредиту счет 70 корреспондирует со счетами:

- учета производственных затрат (раздел III плана счетов);

- учета готовой продукции и товаров (44);

- учета денег (50);

- учета взносов по социальному страхованию (69) и счетами 76, 77, 79;

- финансового результата предприятия (90, 91, 96,97);

- капитала (84).

Проводка с указанием в кредите счета 70 всегда будет означать начисление денежных средств сотруднику, будь то заработная плата или стимулирующие выплаты.

Учет депонированных сумм Денежные средства, вовремя не полученные работником из кассы предприятия, переводятся на хранение. Бухгалтер осуществляет контировку Дт 70 Кт 76 (субсч.

«Депоненты») с указанием депонированной суммы, после чего средства передают на хранение в банк.

Сч. 70 «Расчеты с персоналом по оплате труда» применяется юридическими лицами для отображения информации о производимых расчетах с сотрудниками организации в части оплаты их трудовой деятельности.

Счет 70 в бухгалтерском учете предназначен для обобщения информации о производимых расчетах с персоналом в части оплаты их труда. Здесь отображаются:

- Суммы начисленной и выданной заработной платы, отпускных, премий, разовых выплат

- Начисленные социальные пособия (например, по временной нетрудоспособности)

- Дивиденды, выплачиваемые учредителям, являющимися работниками от их участия в капитале организации.

- Удержания налогов и иных сумм (например, алиментов согласно исполнительному листу).

70 счет бухгалтерского учета является пассивным. По дебету отображаются суммы, фактически выданные или перечисленные на карты, по кредиту — начисление.

Следует иметь в виду!

Согласно действующему законодательству организации необходимо производить выплаты сотрудникам не реже, чем каждые полмесяца.

Если работник не получил заработную плату в течение 3-х назначенных дней (например, по причинам неявки, болезни, отпуска) сумма, начисленная к выдаче, депонируется, деньги передаются в обслуживающий банк организации. Депонирование отображается по дебету сч.70 (в корреспонденции со сч.76).

Зачем нужен 70 счет

Бухгалтерский счет используют для сбора информации о расчетах с персоналом. По кредиту бухгалтерия проводит начисление зарплаты, увеличивая задолженность компании перед персоналом. А по дебету отражает выплаты, уменьшая сумму задолженности перед работниками. Также по дебету 70 счета фиксируют удержание НДФЛ с зарплаты.

70 счет имеет кредитовый остаток на конец месяца, так как начисление зарплаты происходит на последний день месяца, а выплата — в следующий месяц, например 5 или 10 числа. Дебетовый остаток по 70 счету тоже возможен, например, если сотруднику перевели зарплату больше, чем начислили.

Как отображается дебет и кредит

По дебету проходят выплаченные суммы премий, оплаты труда, пособий, начисленные налоги, а также удержания по исполнительным листам, доходы от участия в капитале компании и другие. Если начисленная сумма вовремя не выплачена сотруднику, тогда она начинает отражаться по дебету счета 70 «Расчеты с персоналом по оплате труда» и по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Дебет

Корреспондирует по дебету со счетами:

- имеющими отношение к учету денежных средств;

- учитывающими расчетные операции. К ним относятся 66-69, 73, 76 и 79;

- служащими для формирования финансового результата 90, 91, 93, 94.

Все дебетовые движения означают уменьшение долга компании перед сотрудниками или взыскание сумм по налогам или штрафам.

По кредиту счета 70 проходят суммы:

- Оплаты труда, назначенные работникам, в корреспонденции со счетами учета затрат на производство или расходов на продажу, в зависимости от деятельности организации.

- Оплаты труда, образовавшихся из резерва на оплату отпуска и вознаграждения за выслугу лет, если это предусмотрено на предприятии. Данная выплата производится раз в году в корреспонденции со счетом 96 «Резервы предстоящих расходов».

- Пособия по социальному страхованию пенсий и других подобных сумм. Отражаются в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению».

- Доходы от участия в капитале фирмы. Начисляются в корреспонденции со счетом 84 «Нераспределенная прибыль».

Все проводки, в которых по кредиту значится счет 70, показывают начисления зарплаты сотрудникам, выплату премий и пособий. По кредиту корреспондирует со счетами:

- учитывающими затраты на производство;

- ведущими учет готовой продукции и товара, 44;

- учета денежных средств, 50;

- взносов по социальному страхованию, к которым относятся 69, 76, 77, 79;

- отражающими финансовый результат, 90, 91, 96, 97;

- учета капитала, 84.

Счет 70: активный или пассивный (и для чего он используется в бухгалтерии)?

Счет 70 применяется для учета расчетов с персоналом по заработной плате.

Но прежде всего ответим на вопрос: счет 70 — активный или пассивный, чтобы знать, какие типы объектов учитываются на нем и как они связаны с корреспондирующими счетами.

Счет, о котором идет речь, — пассивный, поскольку на нем отражаются обязательства фирмы по выплате зарплаты как пассив. Кредит счета 70 показывает начисления по зарплате. То есть по кредиту отражается величина обязательств. Увеличиваются обязательства — растет кредит (это одна из характеристик пассивного счета).

Дебет счета 70 показывает:

- погашение обязательств, отраженных на кредитовой стороне начислений (то есть отражает операции по выплате зарплаты);

- погашение обязательств, связанных с удержаниями с зарплаты (налоговыми, алиментными, в возмещение ущерба) — эти обязательства работодатель выполняет как конечный «взыскатель» долга.

Узнать больше о сущности дебета и кредита, о критериях отнесения счета к пассивным или активным вы можете в статье «Правила составления проводок в бухгалтерском учете».

Рассмотрим подробнее, какие именно проводки фиксируются в дебете и кредите счета 70 на практике.

Начнем с кредитовой стороны счета 70 бухгалтерского учета.