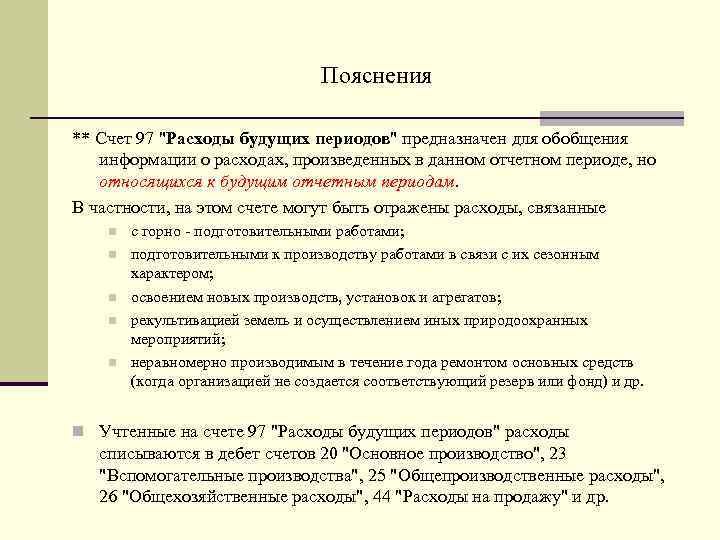

Какие затраты относятся к расходам будущих периодов

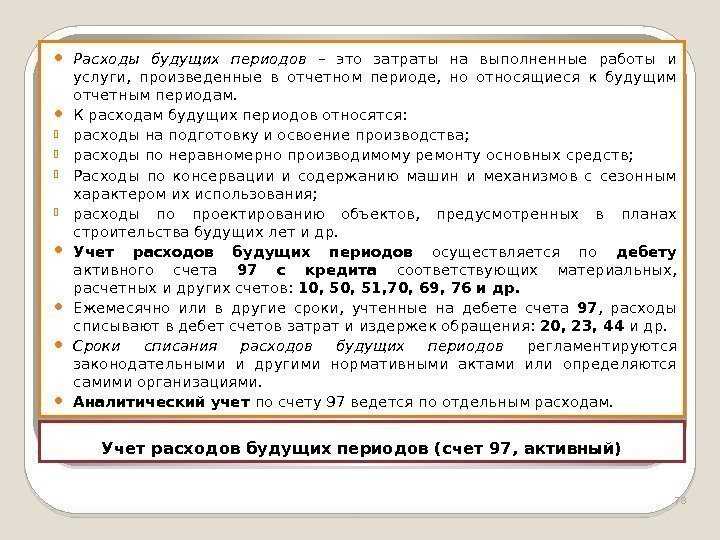

Согласно положения о бухгалтерском учете (п.16 ПБУ 2/2008) к РБП можно отнести лишь два вида расходов:

- затраты на строительные работы (как в примере, приведенном выше);

- программное обеспечение;

К РБП можно отнести и другие виды расходов, которые необходимо списывать в счет себестоимости постепенно, но в этом случае бухгалтер должен доказать обоснованность отнесения расходов именно к РБП. Другими словами, ему нужно доказать, что расходы необходимо понести, для того, чтобы получать доход в будущем.

Пример 2. ООО «Инженеринг» ведет разработку усовершенствованной камеры наблюдения. Понесены следующие затраты:

- оплата труда инженеров-разработчиков;

- производство опытных образцов;

- испытательные работы;

- аренда помещения для ведения работ и испытаний;

- расходы на получение патентов, сертификации и другой необходимой для запуска производства документации.

Все эти расходы можно включить в состав расходов будущих периодов, а после запуска серийного производства, равномерно списывать полученную сумму на себестоимость.

Очевидно, что неэффективно включать понесенные расходы в стоимость другой продукции или же единовременно в стоимость первой партии видеокамер. А вот если равномерно распределить затраты на инженерно-изыскательские работы, скажем на один-два года или на одну-две тысячи выпущенных изделий, будет правильно.

Такой же подход можно применять к

- разработке нового кондитерского изделия в кулинарии или кафе;

- освоении новой услуги или работы (новый вид отделки стен, внедрение нового оборудования). В этом случае к РБП можно отнести расходы на обучение персонала.

Порядок отнесения расходов в счет РБП обязательно должен быть расписан в учетной политике.

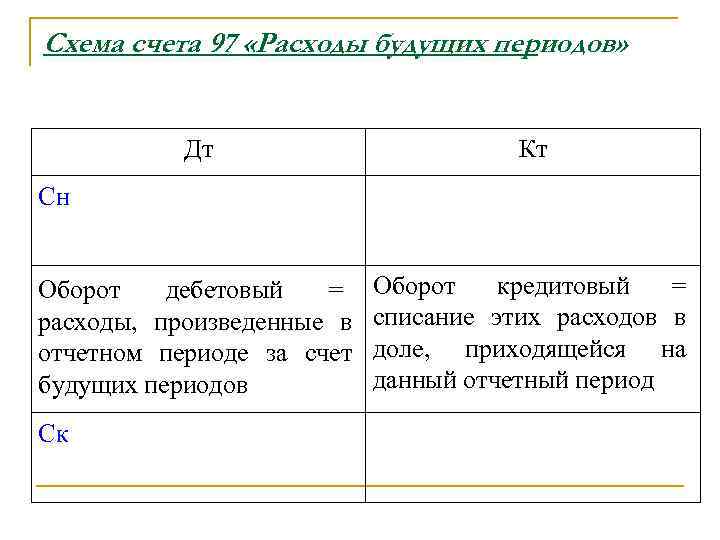

97 счет: проводки

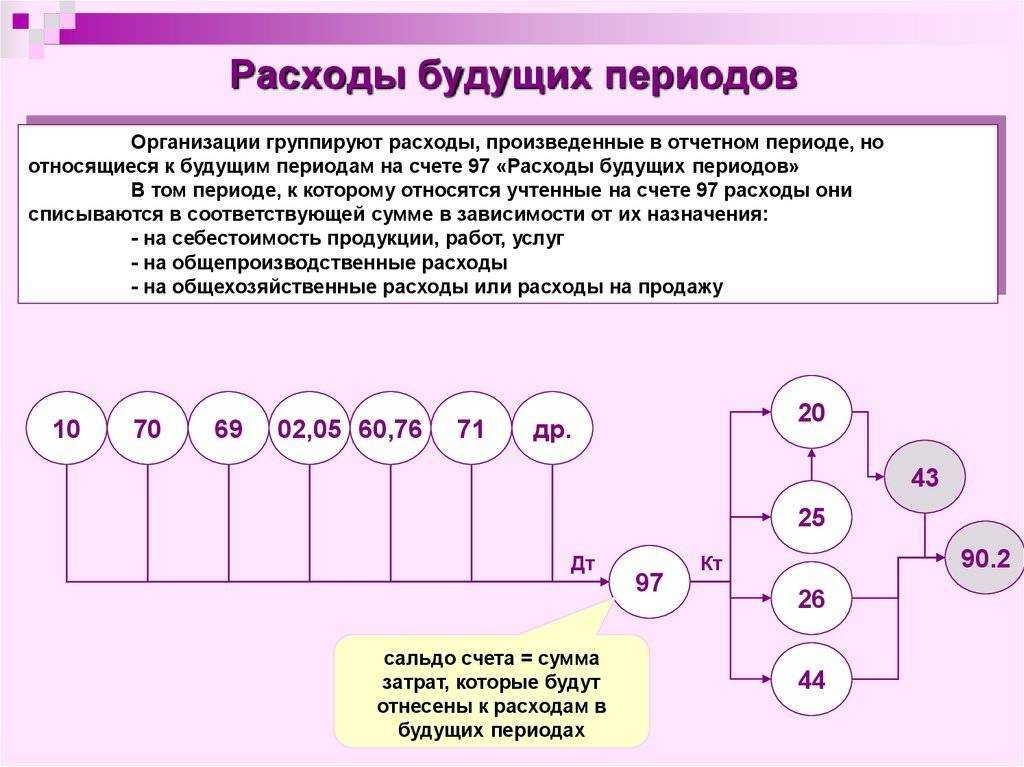

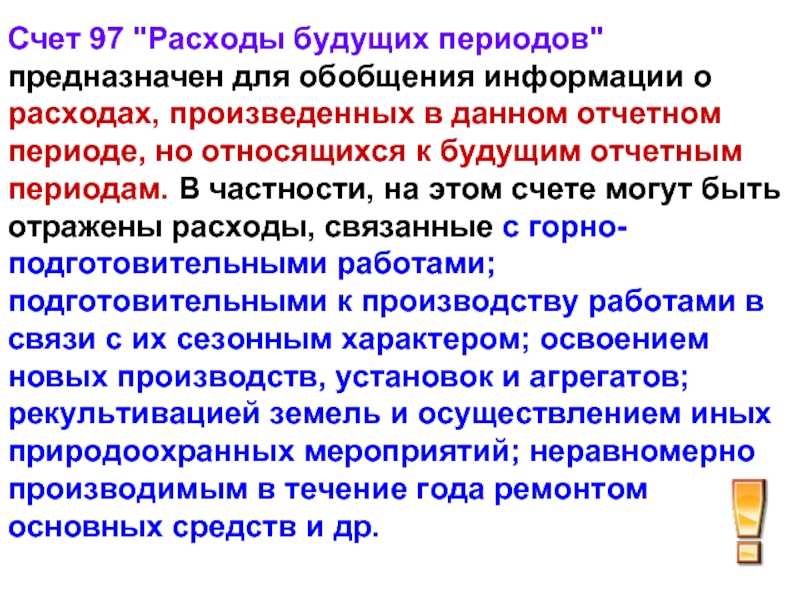

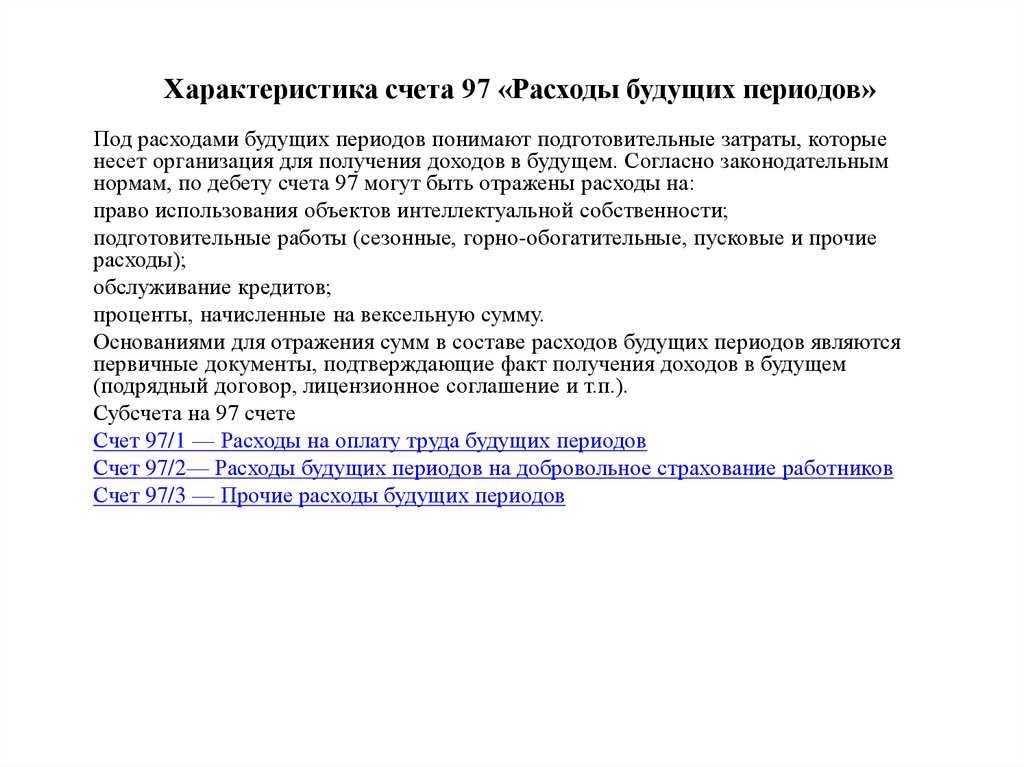

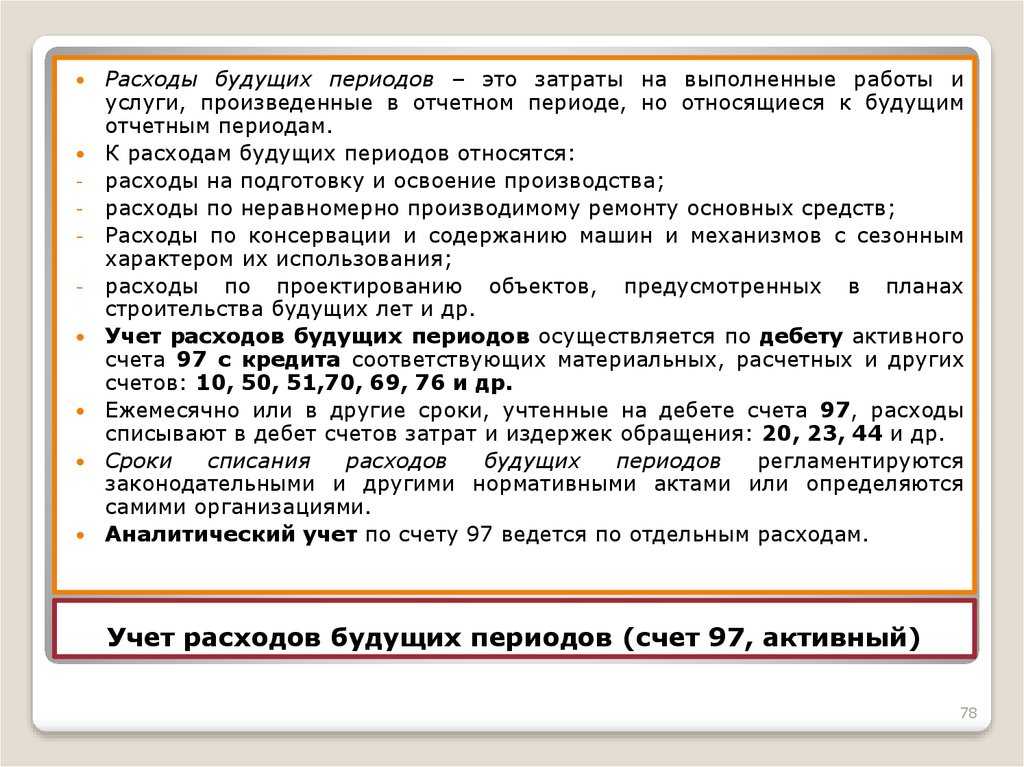

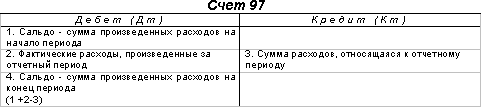

Счет учета расходов, относящихся к будущим периодам, является финансово-распределительным. Если соотносить его функцию с принадлежностью к разделам баланса, определяя, 97 счет – активный или пассивный, то он выполняет роль активного счета. В дебете накапливаются расходы, а кредит показывает, какие счета материальных ценностей или финансовые фигурируют в осуществлении затрат.

Аналитика ведется в разрезе видов расходов на субсчетах:

- 97.01 при понесенных расходах по оплате труда в будущих периодах;

- 97.02 при расходовании средств на добровольное страхование персонала;

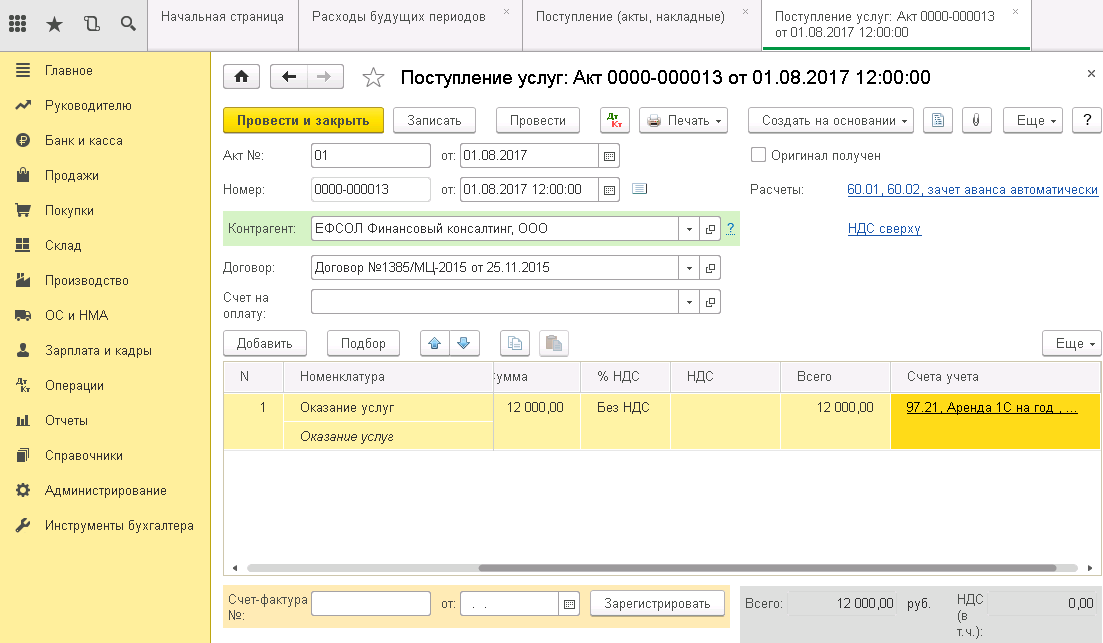

- счет 97.21, который предназначен для прочих расходов, относимых к предстоящим отчетным периодам.

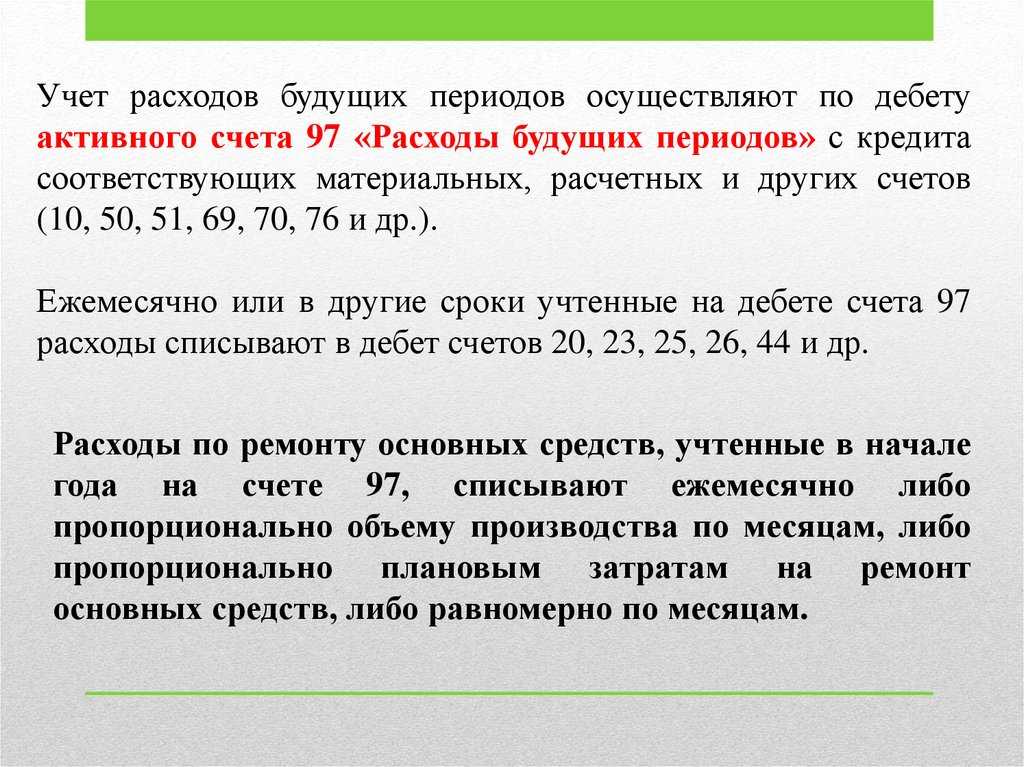

Сч. 97 «Расходы будущих периодов» дебетуется в корреспонденциях с кредитом счетов:

- 25 или 26, когда часть расходов общепроизводственного или общехозяйственного характера, понесенных при проведении ремонта внеоборотных активов, учитывается в составе затрат будущих периодов.

- 70 и 69 в части отнесения на предстоящие периоды сумм заработной платы и начисленных на нее страховых взносов персоналу, который задействован в проведении ремонта соответствующих внеоборотных активов.

- 20 или 23 при отнесении затрат основного или вспомогательного производства на предстоящие периоды при одновременном дебетовании сч. 97.

- 10 при отнесении стоимости материалов.

- 41 при отражении товаров в составе затрат будущего периода.

- 43 при отнесении готовой продукции на предстоящие периоды.

Счет 97 кредитуется в момент признания расходов, соответствующие суммы списываются с него на:

- 20 или 23, 29 счет при формировании производственной себестоимости;

- 08 при списании расходов по капитальным вложениям;

- 79 при списании части затрат будущих периодов на обособленные подразделения, которые составляют отдельный баланс;

- 96 при списании средств из резерва в счет погашения расходов будущих периодов;

- 99 при наступлении форс-мажорной ситуации в виде стихийного бедствия, повлекшего дополнительные расходы по устранению причиненного ущерба.

Пример

ООО «Эстет» закупило лицензионные компьютерные программы на сумму 560 000 р. со сроком использования 6 лет. В бухучете делаются записи:

- Д60 – К51 при отражении оплаты за программы в сумме 560 000 р.

- По дебету счет 97 – К60 при оприходовании программ в сумме 560 000 р.

- Д26 – К97 проводка составляется ежемесячно на протяжении 6 лет для постепенного списания расходов будущих периодов в сумме 7777,78 р.

(560 000 / (12 х 6)).

Пример использования счета 97 при учете расходов будущих периодов

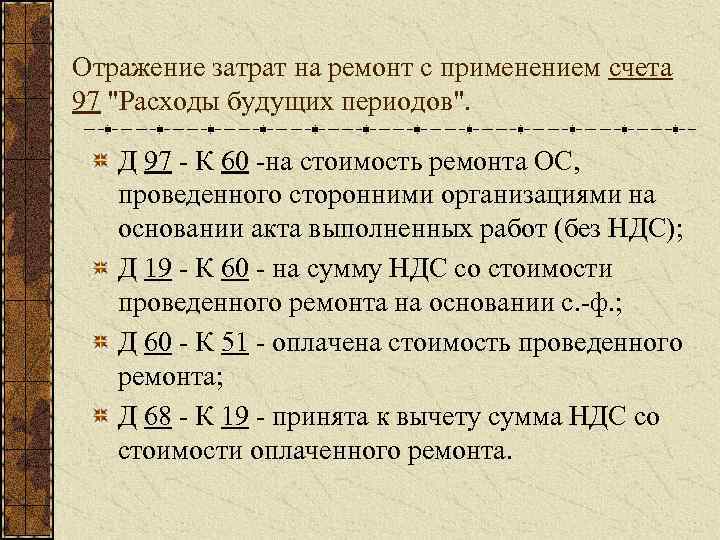

ООО «Кандидат» имеет в собственности котельную, которая отапливает соседние здания. Тепло производится с помощью газового котла, который является опасным производственным объектом. По этой причине общество ежегодно вынуждено страховать свое газовое оборудование. 28 февраля был получен страховой полис от страховой организации. За него ООО «Кандидат» заплатило 25 000 руб. Срок действия полиса ‒ с 1 марта текущего года по 28 февраля будущего года. Бухгалтерия должна сделать операции:

- Дт 76 Кт 51 «Расчетные счета» — перечислено 25 000 рублей страховой компании;

- Дт 97.02 Кт 76 — получен полис на страхование газового котла со взносом 25 000 рублей;

- 25 000 / 12 = 2 083,33 руб. — ежемесячная норма отнесения суммы страховки на затраты;

- Дт 23 Кт 97.02 — списаны РБП по страхованию за март в размере 2 083,33 рубля.

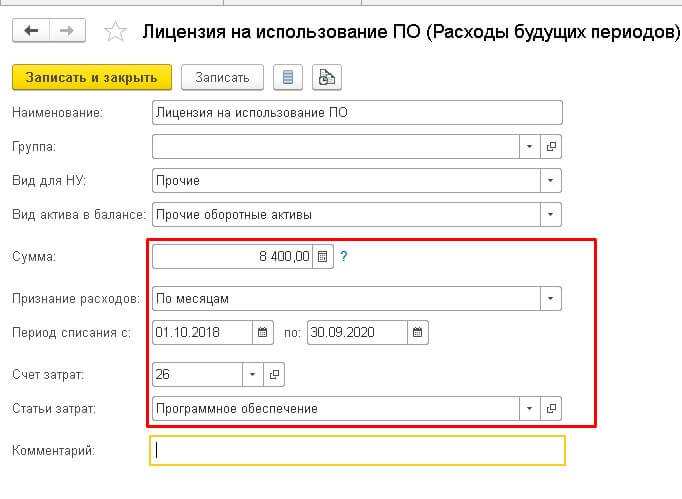

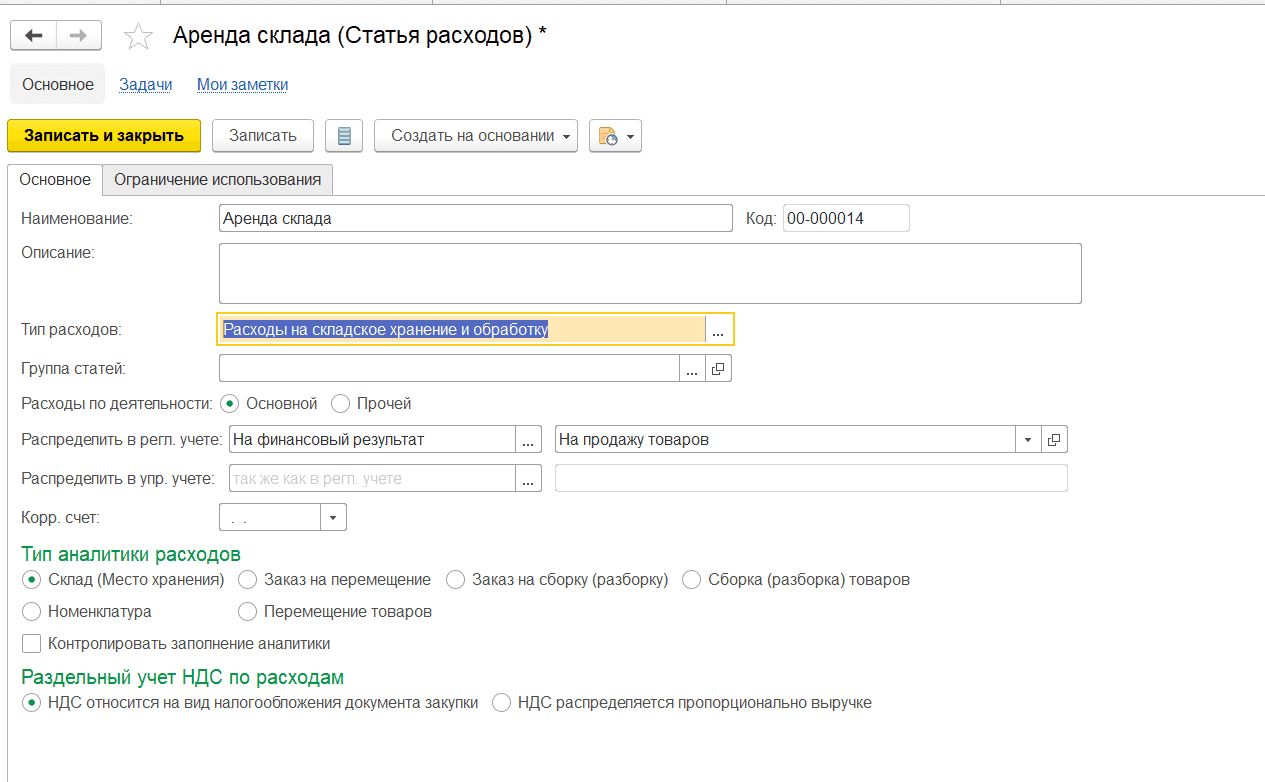

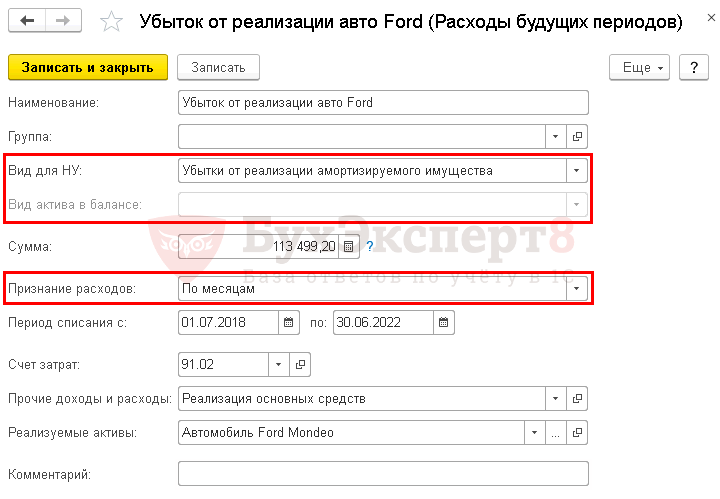

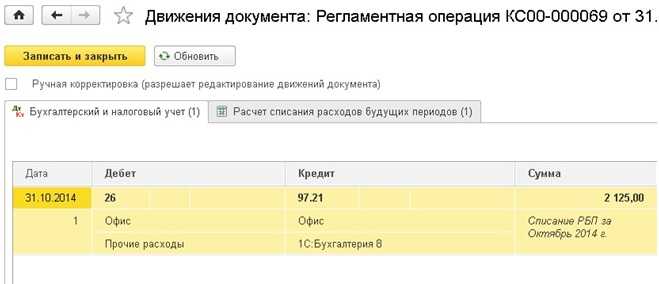

Ежемесячно 97 счет будет погашаться на сумму 2 083,33 рубля, пока не закончится срок страхования объекта. Чтобы в программе сумма регулярно списывалась автоматически регламентной операцией, надо все данные прописать в карточке объекта по образцу:

Рисунок 1. Карточка из программы 1С 8

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

- если их фактически оплатили до того момента, как режим изменился на УСН, они не уменьшат налоговую базу, потому что уже не войдут в отчетный период как вычитаемые затраты;

- если данные расходы входят в ст. 346.16 НК РФ и понесены уже после перехода на УСН, они могут войти в налоговую базу в составе расходов, уменьшающих ее.

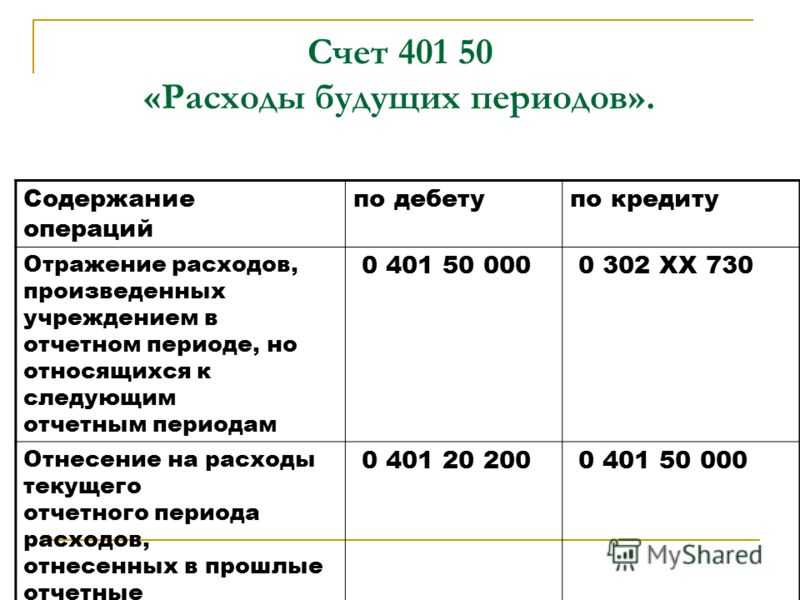

Расходы будущих периодов: отражение в бухгалтерском учёте

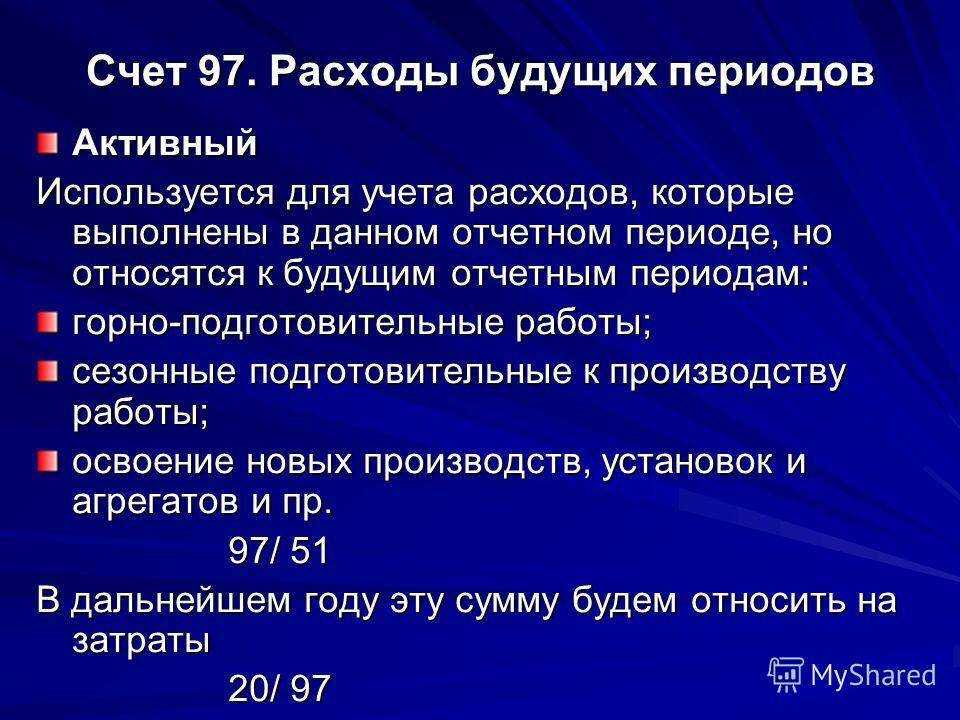

В плане счетов бухгалтерского учёта (ПСБУ) предусмотрен специальный счёт 97 «Расходы будущих периодов»

. Это активный счёт, по дебету которого отражаются понесённые затраты, а по кредиту — списание этих затрат на расходы.

Порядок списания РБП определяется учётной политикой организации в соответствии с пунктами 4 и 8 ПБУ 1/2008. Период списания затрат определяется по условиям договора купли-продажи актива или выполнения работ. Если прямого указания в договоре нет, организация определяет его самостоятельно.

Есть несколько вариантов списания затрат на будущие расходы:

- равномерно — в течение периода списания, определённого для данного вида затрат приказом руководителя или иным нормативным актом организации;

- пропорционально объему выпускаемой продукции, оказания услуг, выполняемых работ;

- пропорционально выручке, полученной от реализации товаров, работ, услуг;

- иным способом, определённым в учётной политике организации.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробавать бесплатно

Бухгалтерские проводки по 97 счёту

На дебете 97 счёта собираются затраты, относимые на будущие расходы:

Дт 97 — Кт 10, 60, 69, 70, 76

После этого, с кредита 97 счёта идёт списание расходов на себестоимость по мере прохождения срока, определённого договором:

Дт 20, 26, 44 — Кт 97

- Дт 97 — Кт 10, 60, 69, 70, 76 (5,5 миллионов рублей) — учтены затраты по ремонту кровли;

- Дт 20 — Кт 97 (91,67 тысяч рублей) — списана ежемесячная часть затрат по ремонту кровли на расходы (5,5 миллионов рублей / 60 месяцев).

Возможен вариант списания затрат не по месяцам, а по дням использования.

декабрь 2021 года:

18 дней х 380 тысяч рублей / 365 дней = 18,74 тысяч рублей;

январь 2021 года:

31 дней х 380 тысяч рублей / 365 дней = 32,27 тысяч рублей;

февраль:

28 дней х 380 тысяч рублей / 365 дней = 29,14 тысяч рублей;

- Дт 97 — Кт 60 (380 тысяч рублей) — отразили РБП в учёте;

- Дт 012 (380 тысяч рублей) — учли права на лицензионный продукт на забалансовом счёте;

- Дт 26 — Кт 97 (18,74 тысяч рублей) — отразили расходы на право пользования ПО в декабре 2020 года.

- Дт 26 — Кт 97 (30,19 тысяч рублей) — отразили расходы на право пользования ПО в январе 2021 года.

- Дт 26 — Кт 97 (32,27 тысяч рублей) — отразили расходы на право пользования ПО в феврале 2021 года.

Списание РБП оформляется по бухгалтерской справке (рекомендуемая форма ОКУД 0504833)

Объект учета: горные работы

В прежние годы на счете 97 учитывали затраты на горно-подготовительные работы. Однако на этапе освоения природных ресурсов, в период поиска, оценки и разведки месторождений полезных ископаемых, классифицировать такие затраты проблематично. Ведь компания может прийти к выводу о нецелесообразности коммерческой добычи на предоставленном ей участке недр. Тогда ее затраты не обеспечат приток денежных средств. Но с 2012 года недропользователи уже не имеют затруднений с формированием учетной политики. В соответствии с ПБУ 24/2011 «Учет затрат на освоение природных ресурсов» (утвержден приказом Минфина России от 6 октября 2011 г. № 125н) они отражают на балансе поисковые активы особого вида: нематериальные и материальные.

Расходы будущих периодов улучшают показатели отчетности. Но иногда их начисляют в целях вуалирования снижения чистых активов, ведь падение этого показателя грозит компании ликвидацией (п. 4 ст. 30 № 14-ФЗ и п. 6 ст. 35 № 208-ФЗ).

Счет 98 в бухгалтерском учете: Доходы будущих периодов

Счет 98 бухгалтерского учета — это пассивный счет «Доходы будущих периодов», относится к разделу Ⅷ «Финансовые результаты» плана счетов бухгалтерского учёта. С помощью типовых проводок и практических примеров изучим специфику использования 98 счета и особенности отражения операций по учету доходов будущих периодов.

Счет 98 в бухгалтерском учете

Данный счёт предназначен для аккумулирования информации о:

- Полученном доходе, который относится к будущим отчётным периодам;

- Задолженности по недостаче за прошлые годы, которую предстоит получить;

- Разнице при недостаче и порче между суммой взыскания и стоимостью ценности.

Сумы доходов будущих периодов отражаются по кредиту 98 счета, а по дебету – суммы перечисленных доходов на соответствующие счета при наступлении ожидаемой даты.

Субсчета счёта 98 «Доходы будущих периодов» представлены ниже на рисунке:

Аналитический учёт счёта 98 «Доходы будущих периодов» ведётся по каждому:

- Виду дохода;

- Безвозмездному поступлению ценностей.

Типовые проводки по счёту 98 «Доходы будущих периодов»

Корреспонденция 98 счета и основные проводки представлены ниже в таблице:

| Дт | Кт | Описание проводки |

| 08 | 98.02 | Отражение рыночной стоимости актива, полученного безвозмездно |

| 86 | 98.02 | Отражение финансирования расходов бюджетными средствами |

| 98 | 91 | Отражение списания ОС (амортизация) и материальных ценностей (затраты) |

| 94 | 98.03 | Отражение сумм недостач / сумму к взысканию судом по ним |

| 98.03/98.04 | 91 | Отражение погашения задолженности по недостаче/разнице |

| 73.02 | 98.04 | Отражение разницы между суммой взыскания и стоимостью ценности |

Пример 1. Сдача в аренду имущества

01 февраля 2021 года между ООО «Спайд» и ООО «Лефт» заключен договор аренды на офисное помещение и произведена оплата за 6 месяцев вперёд.

03 февраля 2021 года на счёт ООО «Спайд» поступили денежные средства в размере 354 000 руб., в т.ч. НДС — 54 000 руб.

Согласно договору аренды оплата за помещение вносится ежемесячно, либо за несколько месяцев сразу – сумма отражается сразу, но списывается ежемесячно.

Получите 267 видеоуроков по 1С бесплатно:

Таблица проводок по 98 счету – Учет доходов будущего периода от сдачи в аренду:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 98.01 | 354 000 | Отражено фактическое поступление арендной платы (полгода) — аванс | Банковская выписка |

| 98 | 90.01 | 59 000 | Отражена ежемесячная арендная плата (февраль) | Договор аренды, бухгалтерская справка-расчёт |

| 90.03 | 68 | 9 000 | Начислен НДС с аренды за февраль 2021 г. | Счёт, договор аренды |

| 76.АВ | 68 | 54 000 | Начислен НДС с аванса | Счёт, книга продаж, платёжное поручение |

| 68 | 76.АВ | 9 000 | Вычтен НДС с аренды (февраль) | Счёт, книга продаж |

Пример 2. Взыскание с виновного лица

По итогу инвентаризации ООО «Кнан» выявило недостачу (хищение) продавцом 8 килограмм сливочного масла в размере 6 100 руб., рыночная стоимость 7 100 руб. Норма естественной убыли — 500 грамм. Недостача полностью удержана по истечении трёх месяцев.

Таблица проводок по 98 счету при взыскании с виновного лица:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 94 | 41.01 | 6 100,00 | Списание недостачи | Акт и опись по инвентаризации |

| 44 | 94 | 381,25 | Списание недостачи согласно норме естественной убыли | Бухгалтерская справка |

| 73 | 94 | 5 718,75 | Недостача перенесена на виновное лицо | Бухгалтерская справка, Приказ руководителя |

| 73 | 98.04 | 618,75 | Отражена разница между суммой взыскания и стоимостью в учёте | Бухгалтерская справка |

| 70 | 73 | 1 906,25 | Удержание 1/3 недостачи с зарплаты продавца | Расчётно-платёжная ведомость |

| 98 | 91.01 | 206,25 | Учтена разница после взыскания | Бухгалтерская справка |

Пример 3. Безвозмездные поступления

ООО «Кохев» получило по договору дарения оборудование, сроком полезного использования 45 месяцев, стоимостью 400 000 руб. ТМЦ и ОС нельзя отнести в безвозмездно полученный доход сразу, его признание происходит по мере использования.

Таблица проводок по 98 счету при безвозмездном поступлении ТМЦ и ОС:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 08 | 98.02 | 450 000 | Отражено получение оборудования | Акт передачи ОС |

| 01 | 08 | 450 000 | Оборудование принято к учёту | Акт ввода в эксплуатацию ОС |

| 20 | 02 | 10 000 | Начисление амортизации за месяц | Бухгалтерская справка |

| 98 | 91.01 | 10 000 | Признание дохода в учёте |

Учет доходов будущих периодов: счет 98

Какие доходы можно отражать на счете 98? Например, товарно-материальные ценности, полученные безвозмездно, по договору дарения. По правилам бухгалтерского учета безвозмездное поступление ТМЦ нельзя признать в качестве дохода, доход признается постепенно по мере их использования. Признание дохода отражается с помощью проводки Д98 К91.

Проводки при безвозмездном получении ТМЦ на счет 98

|

Дата |

Дебет |

Кредит |

Название операции |

|

05.03.2013 |

08 |

98 |

Получено безвозмездно основное средство |

|

05.03.2013 |

01 |

08 |

Основное средство принято к учету |

|

30.04.2013 |

44 (20) |

02 |

Начислена амортизация по этом ОС |

|

30.04.2013 |

98 |

91 |

Признаны доходы от безвозмездного получения ОС, равные месячной сумме амортизации |

В дальнейшем каждый месяц, рассчитав амортизацию, её сумма признается в качестве доходов от безвозмездного получения ОС, пока стоимость основного средства не будет полностью признано доходом, то есть пока не будет полностью самортизировано.

Таким образом, при поступлении основных средств доходы признаются по мере начисления амортизации.

Если же поступают безвозмездно товары, то они признаются в качестве дохода по мере их выбытия с предприятия.

Проводки при безвозмездном получении товаров

|

Дата |

Дебет |

Кредит |

Название операции |

|

01.03.2013 |

41 |

98 |

Получен безвозмездно товар |

|

05.06.2013 |

62 |

90.1 |

Товар, полученный безвозмездно, реализован |

|

05.06.2013 |

90.3 |

68.НДС |

Начислен НДС с реализации |

|

05.06.2013 |

90.2 |

41 |

Списана себестоимость безвозмездно полученных товаров |

|

05.06.2013 |

98 |

91 |

Признаны доходы от безвозмездно полученных товаров |

Таким образом, если безвозмездно получены ТМЦ, то они признаются в качестве дохода постепенно. Если же безвозмездно получены денежные средства, то они признаются доходом сразу всей суммой (проводка Д51 К91), счет 98 в данном случае не применяется.