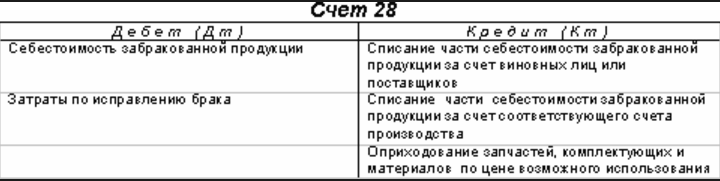

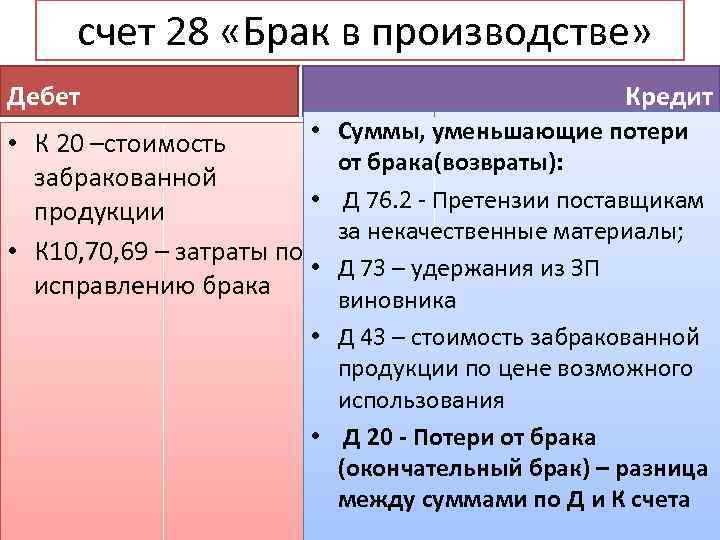

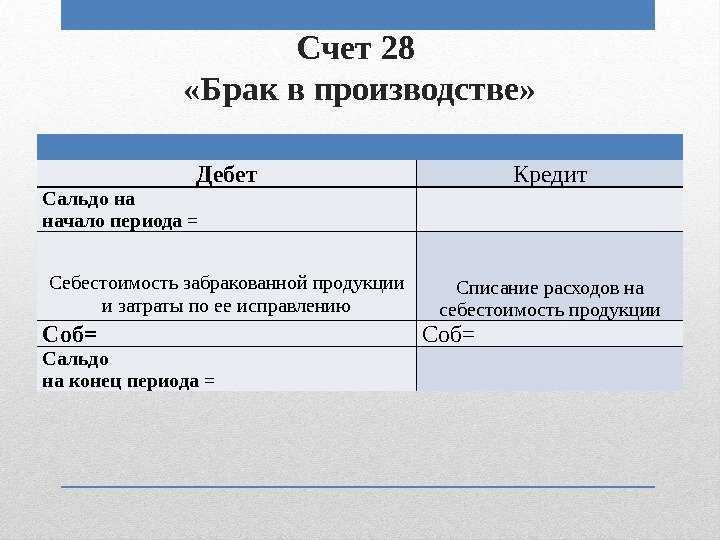

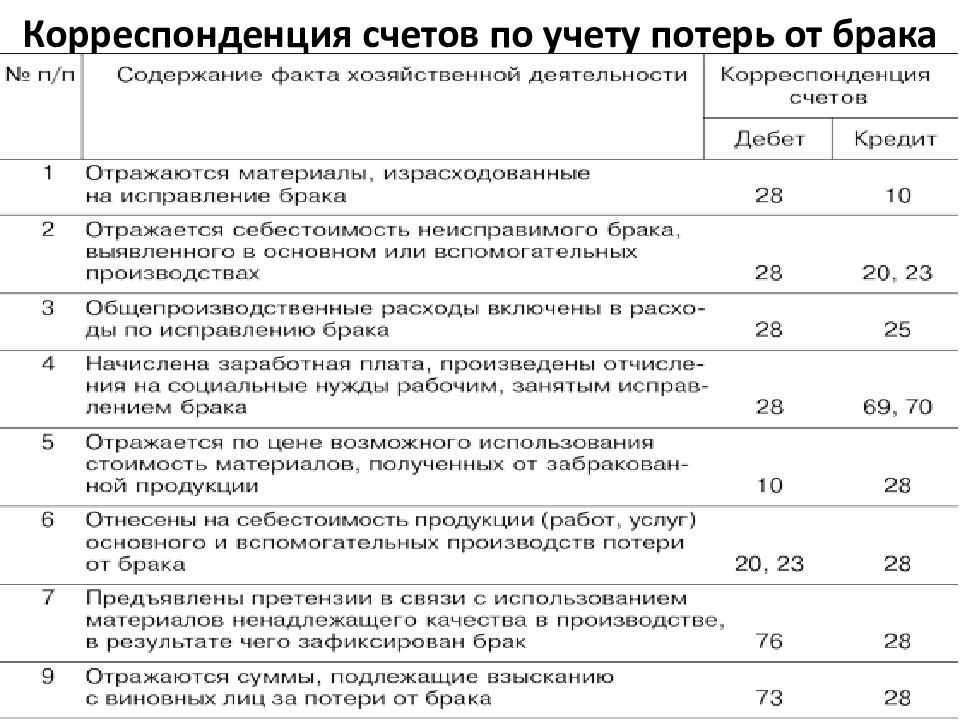

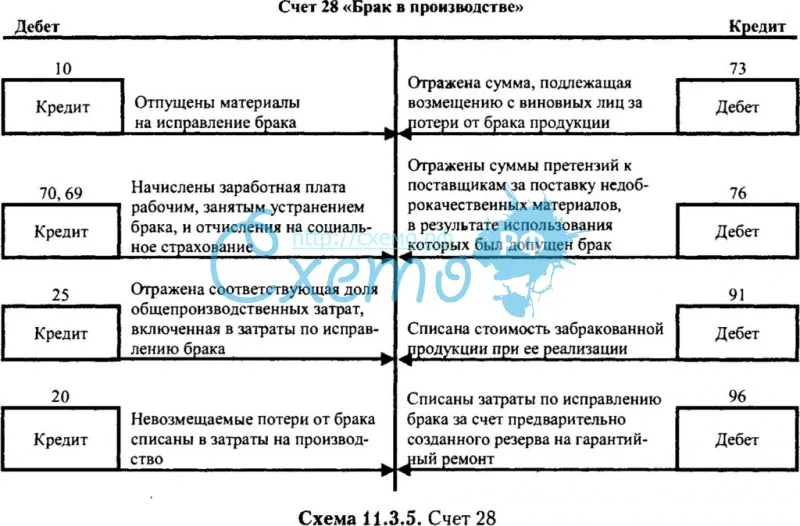

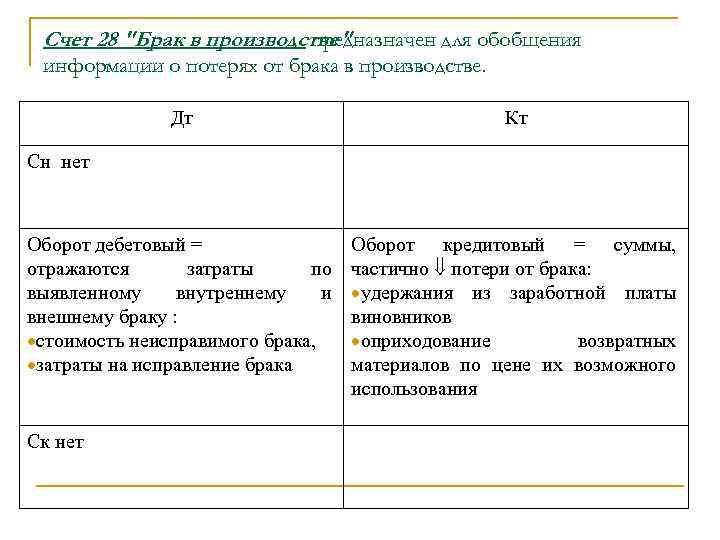

Типовые бухгалтерские проводки

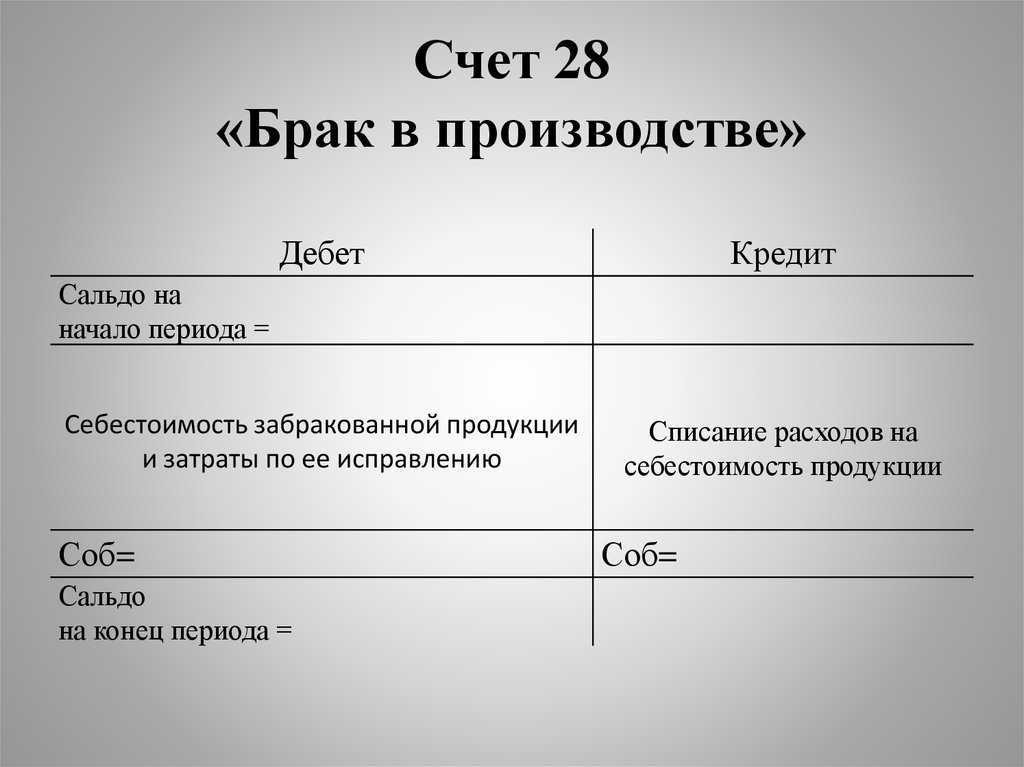

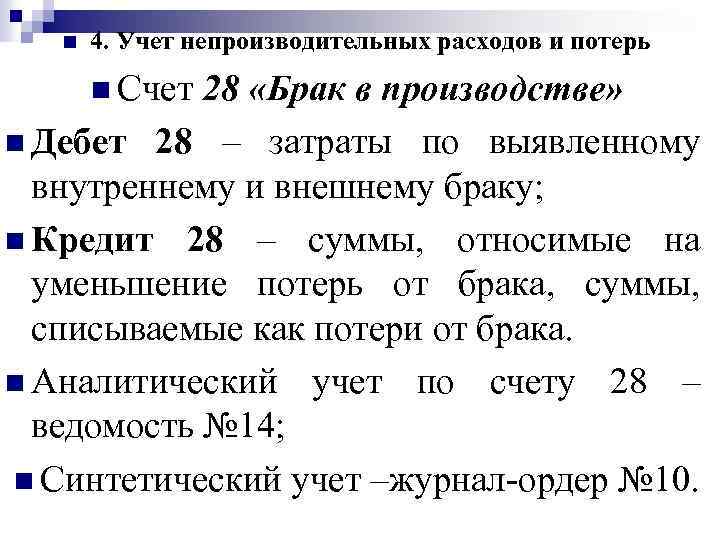

По исправному дефекту типовые бухгалтерские записи по 28 позиции выглядят следующим образом:

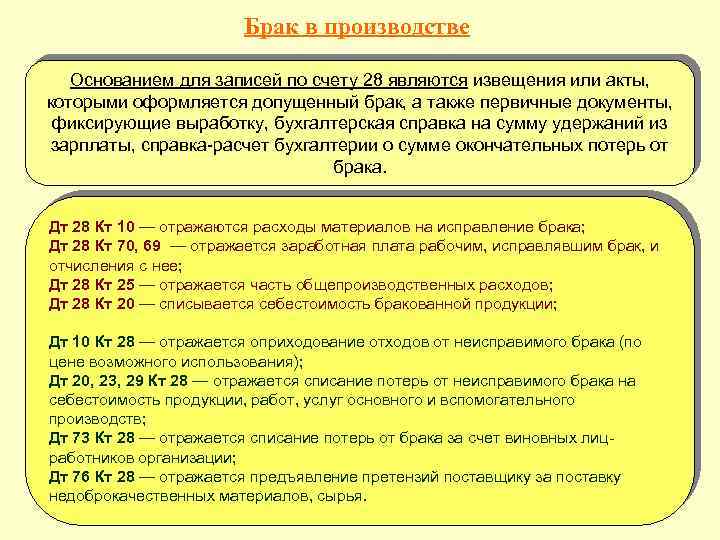

1) Дт 28

Кт 10, 70, 69, 25 и 26 – списание материальных расходов на исправление дефекта;

2) Дт 73.02 и 28 – взыскание суммы с виновника случая;

3) Дт 20, 23

Кт 28 – расходы, понесенные в связи с исправлением недостатка, учтены в себестоимости выпускаемой продукции.

Если же речь идет о неисправимом недочете, то в данной ситуации типовые проводки будут следующими:

1) Дт 28

Кт 20 – списание себестоимости дефектных изделий;

2) Дт 41 или 21

Кт 28 – принятие на учет готовой продукции дефектной продукции;

3) Дт 73.02, 76.05 либо 60

Кт 28 – сумма, которая была взыскана с виновника производства дефектной продукции;

4) Дт 20, 23

Кт 28 – списанные на себестоимость продукции потери от некачественной продукции.

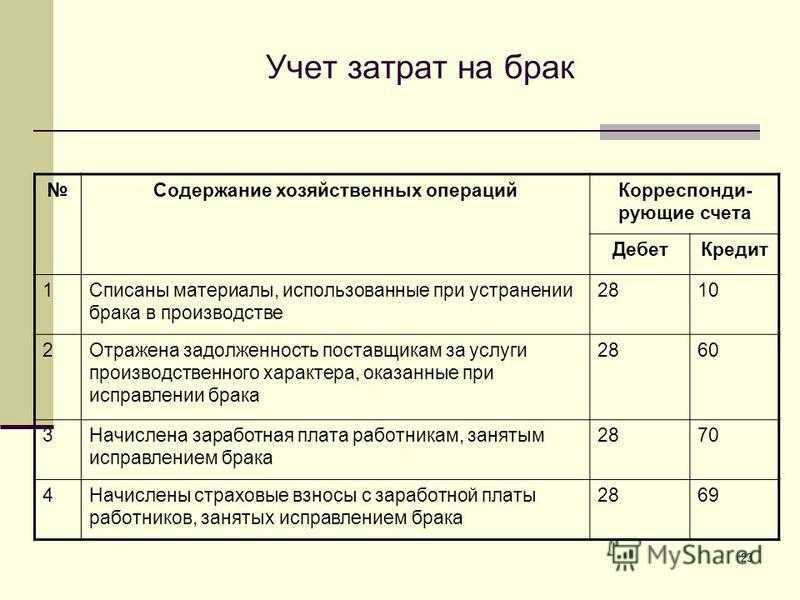

Пример и проводки по счету 28 по учету брака в производстве

Рассмотрим более подробно пример по отражению операций по счету 28 «Брак в производстве».

Допустим, на промышленном предприятии в апреле 2016 года контролер обнаружил бракованную продукцию в количестве 2 шт. В документе Акт о внутреннем браке, контролер указал, что бракованную продукцию в количестве 1 шт относят к исправимому браку, а бракованную продукцию в количестве 1 шт относят к неисправимому браку. При этом:

- Себестоимость материалов равна 800 руб.;

- Заработная плата сотрудника, который исправил брак равна 3 500 руб.;

- Страховые взносы с заработной платы сотрудника равна 1 260 руб.;

- С заработной платы сотрудника, допустившего брак удержано 3 500 руб.;

- Общепроизводственные расходы составили 150 руб.;

- Возвратные отходы после списания бракованной продукции составили 300 руб.

В учете отражены следующие бухгалтерские проводки по счету 28 «Брак в производстве»:

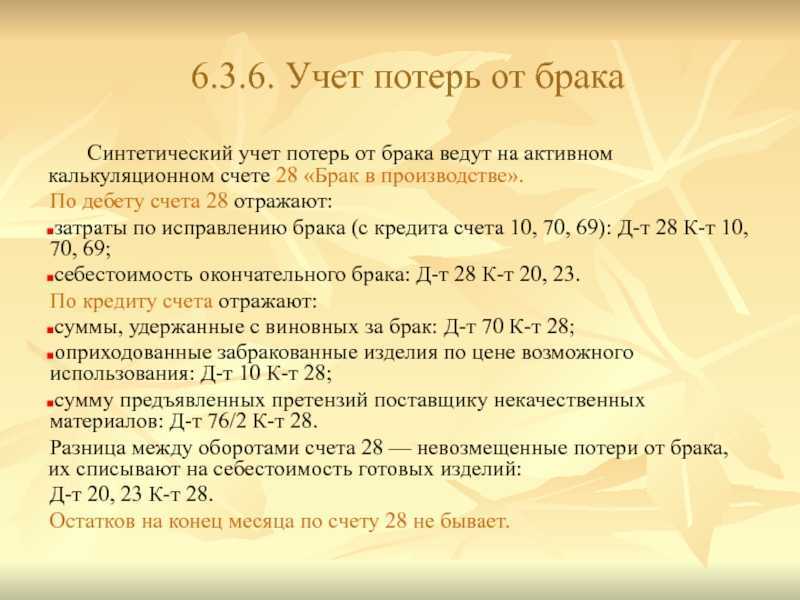

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Исправимый брак | ||||

| 28 | 10 | 800 | Отражены материальные затраты на исправление брака | Лимитно-заборные карты |

| 28 | 70 | 3 500 | Отражена заработная плата сотрудника, исправлявшего брак | Справка-расчет |

| 28 | 69 | 1 26 | Отражены страховые взносы сотрудника, исправлявшего брак | |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | |

| 20 | 28 | 2 060 | Расходы по исправлению брака списаны на себестоимость продукции (800,00 + 1 260,00) | |

| Неисправимый брак | ||||

| 28 | 20 | 5 710 | Списана себестоимость бракованной продукции (3 500,00 + 800,00 + 1 260,00 + 150,00) | Акт о внутреннем браке |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | Справка-расчет |

| 10 | 28 | 300 | Возвратные отходы от бракованной продукции оприходованы на склад | |

| 20 | 28 | 1 910 | Потери от брака списаны на себестоимость продукции (5 710,00 – 3 500,00 – 300,00) |

Что такое бухгалтерские проводки?

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Бухгалтерские проводки – это счета, оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

С какими счетами корреспондирует

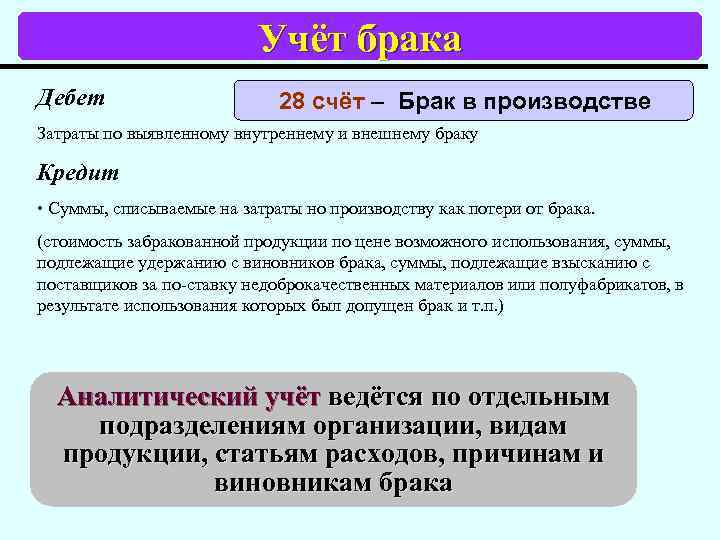

Счет 28 может корреспондировать со следующими счетами:

По дебету счета 28 в кредит счетов:

- Счет 10 — при списании материалов на исправление брака;

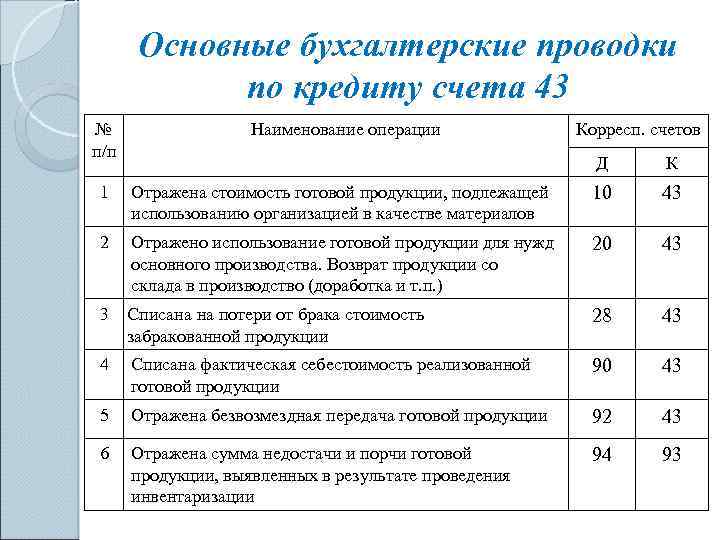

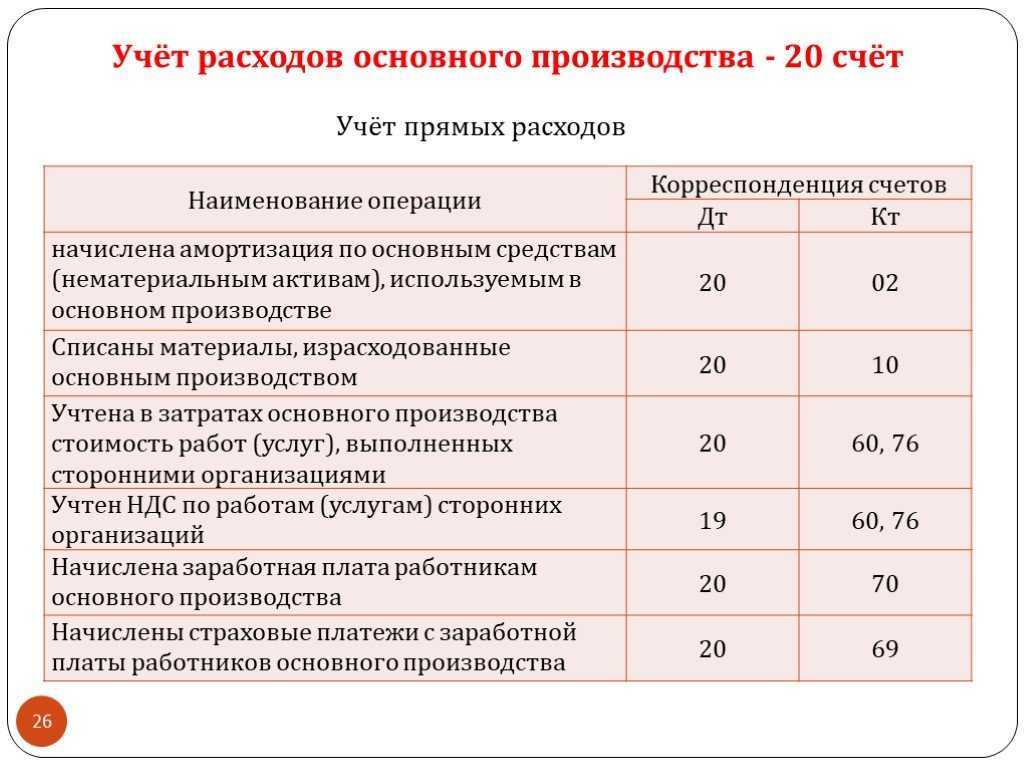

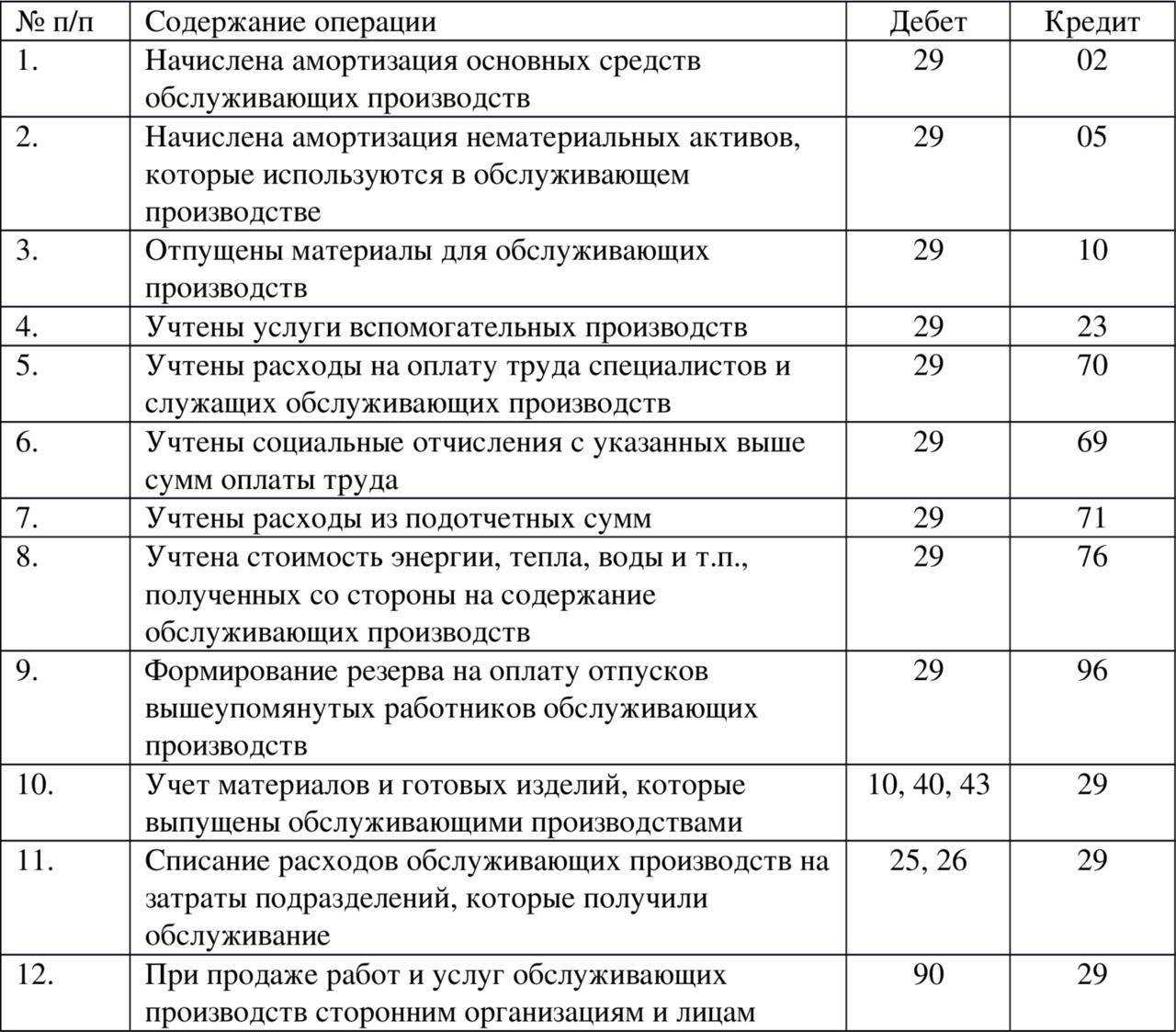

- Счет 20 — при выявлении бракованного изделия на производстве;

- Счет 21 — при списании собственных полуфабрикатов на исправление брака;

- Счет 23 — при исправлении брака за счет вспомогательного производства;

- Счет 25 — при списании на исправление брака части общепроизводственных расходов;

- Счет 26 – при списании на исправление брака части административных расходов;

- Счет 40 — при корректировке стоимости продукции на размер брака;

- Счет 43 — при возврате бракованной готовой продукции со склада;

- Счет 60 — в части расходов поставщиков, отнесенных на исправление брака;

- Счет 69 — в части начислений в соцфонды по зарплате, отнесенной на исправление брака;

- Счет 70 — в части сумм зарплаты работникам, занятым на исправлении брака;

- Счет 71 — при списании расходов подотчетных лиц на исправление брака;

- Счет 76 — при списании расходов на прочие работы и услуги на исправление брака (к примеру, коммунальные услуги);

- Счет 91 — при возврате покупателем бракованного изделия.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 — при оприходовании части брака как материалов для дальнейшего использования;

- Счет 20 — при списании затрат по браку на себестоимость продукции;

- Счет 23 – при списании затрат по браку на расходы вспомогательного производства;

- Счет 29 – при списании затрат по браку на расходы обслуживающего производства;

- Счет 73 — в части списания расходов по устранению брака на виновное лицо;

- Счет 76 — при списании потерь от брака за счет страхования;

- Счет 91 — при списании стоимости брака за прочие расходы организации;

- Счет 96 — при возмещении расходов по устранению брака за счет резерва (в случае его формирования);

- Счет 99 — при списании расходов по браку, возникших в связи с форс-мажорными обстоятельствами.

Вам будет интересно:

Счет 70 в бухгалтерском учете: для чего применяется, характеристика, субсчета, примеры проводок

Выпуск бракованной продукции

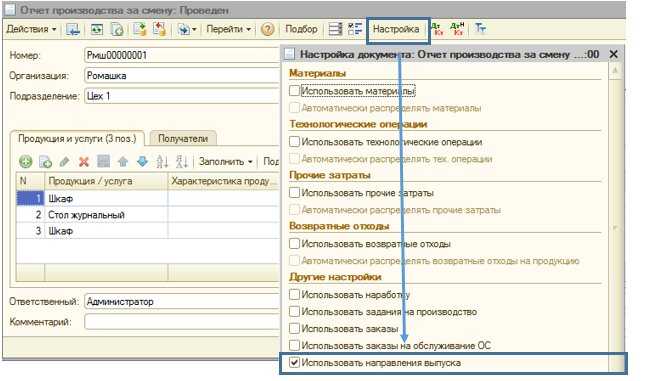

Выпуск брака отражается документом «Отчет производства за смену».

Внимание. Перед отражением выпуска продукции обязательно должны быть заданы плановые цены выпуска (документ «Установка цен номенклатуры»):

Для отражения выпуска брака в документе необходимо в дополнительных настройках установить флаг «Использовать направление выпуска»:

Согласно условиям примера отразим выпуск как годной, так и бракованной продукции.

- При выпуске годной продукции в столбце «Направление выпуска» указываем «На склад».

- При выпуске бракованной продукции – «На затраты».

![]()

Обратите внимание. Поле «Спецификация» должно быть заполнено как у годной, так и у бракованной продукции

![]()

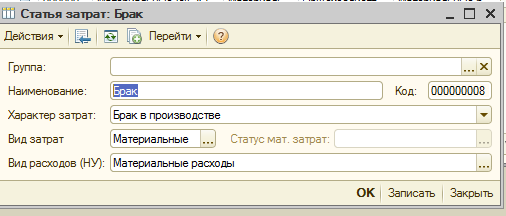

Важно. Для учета брака по сч

28 в качестве аналитики необходимо использовать статью затрат с характером затрат «Брак в производстве»:

В поле «Аналитика» для Вида аналитики «Продукция» можно указать, какая конкретно бракованная продукция была выпущена. Данная информация будет зафиксирована в регистре накопления «Брак в производстве» и соответственно будет выведена в типовой отчет «Ведомость по браку в производстве».

Проводки для лизингополучателя

Внесение лизинговых операций в бухучёт зависит от того, у кого на балансе находится имущество. Если у лизингодателя, то получатель отражает объект на забалансовом счёте 001 «Арендованные ОС».

Если имущество на балансе лизингополучателя, то имущество в учёте фигурирует как объект основных средств. Его изначальная стоимость равняется общей сумме всех платежей по договору лизинга.

Дополнительно разрешается для проводок в бухучёте открывать субсчета к счёту 76 «Расчеты с разными дебиторами и кредиторами» для отражения операций по:

- авансовым платежам;

- текущим платежам;

- выкупной стоимости.

Ключевые операции оформляются проводками:

| Операция | Дебет | Кредит |

|---|---|---|

| Поступление имущества | 001 | |

| Возвращение имущества | 001 | |

| Перечисление лизингового платежа | 76 | 51 |

| Перечислен авансовый платеж | 76 | 51 |

| Начисление лизингового платежа | 20 (26, 44) | 76 |

| НДС принят к вычету | 68 | 19 |

Таблица — «Проводки у лизингополучателя, когда объект учитывается у лизингодателя»

| Операция | Дебет | Кредит |

|---|---|---|

| Перечисление авансового платежа | 76 | 51 |

| Перечисление ежемесячного платежа | 76 | 51 |

| Начисление амортизации | 20 | 02 |

| НДС принят к вычету | 68 | 19 |

| Отражен НДС от лизингодателя | 19 | 76 |

| Получение имущество от лизингодателя | 08 | 76 |

| Имущество переведено в разряд ОС | 01 | 08 |

Таблица — «Проводки у лизингополучателя, когда объект учитывается у него»

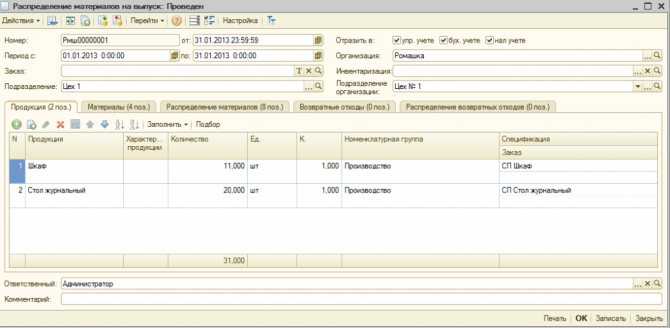

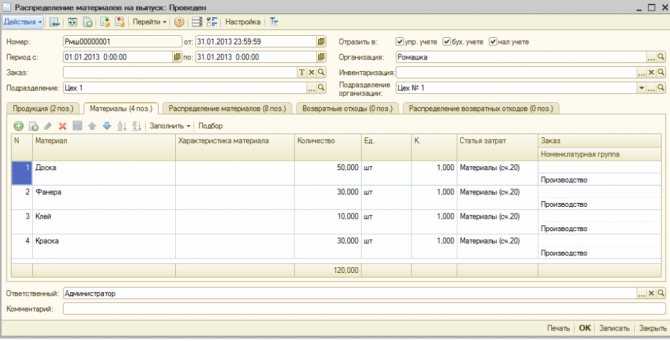

Распределение материальных затрат (документ «Распределение материалов на выпуск»)

Важно. Материальные затраты в 1С:УПП могут быть включены в себестоимость выпуска либо котловым методом (распределение затрат согласно заданной базе распределения), либо распределяются согласно доле вхождения каждого материала согласно спецификации в себестоимость выпуска

В нашем примере рассмотрим распределение материальных затрат согласно спецификациям.

Произведем ручной расчет материальных затрат, включаемых в себестоимость выпускаемой продукции.

Например, доски в Цех 1 было списано 50 шт. На производство 1 шкафа по спецификации требуется 10 досок. На весь выпуск шкафов (в том числе и бракованных) потребность составляет 10*11 = 110 шт. На выпуск одного стола журнального по нормативу идет 4 доски. Итого плановая потребность 4 * 20 = 80 шт.

Предположим, что НЗП на конец месяца не было.

При распределении получим, что на выпуск 11 шкафов было израсходовано 50 шт. * (110/190) = 28,947 шт.

Стоимость 1 доски составляет 300 руб. Соответственно, материальные затраты по израсходованным доскам на выпуск всех шкафов (в т. ч. и бракованных) составляют 300*28,947= 8684,10 руб.

| № | Продукция | Мат. затраты (шт.) | Мат. затраты (руб.) | ||||||

| Доска | Фанера | Клей | Краска | Доска | Фанера | Клей | Краска | ||

| 1. | Шкаф | 28,947 | 17,368 | 5,238 | 10,645 | 8684,1 | 2 605,2 | 261.90 | 745,15 |

| 2. | Стол журнальный | 21,053 | 12,632 | 4,762 | 19,355 | 6 315,9 | 1 894,8 | 238,1 | 1 354,85 |

| Итого: | 50 | 30 | 10 | 30 | 15000 | 4500 | 500 | 2100 |

Всего материальных затрат:

- Шкаф (11 штук) – 12 296,35 руб.

- Стол журнальный (20 шт.) – 9 803,65 руб.

В программе материальные затраты могут быть распределены на конкретный выпуск непосредственно в документе выпуска («Отчет производства за смену») или специализированным документом «Распределение материалов на выпуск».

Закладка «Продукция» автоматически по кнопке «Заполнить» заполняется списком выпущенной готовой продукцией, в т. ч. бракованной. При необходимости данные могут быть отредактированы:

Закладка «Материалы» заполняется всеми материальными затратами, списанными за указанный период на подразделение, выбранное в шапке документа:

На закладке «Распределение материалов» происходит автоматическое распределение материальных запасов на выпущенную продукцию согласно спецификациям:

Таким образом, мы видим, что материальная составляющая себестоимости бракованной продукции рассчитывается точно также, как и годной продукции.

Учет по-новому: не все так однозначно

Обратим внимание, что вопросу, на какой счет относить затраты по браку, сегодня единого мнения нет. Со схемами проводок, в которых фигурирует счет 90/2, согласилось большинство специалистов, но предлагаются и другие решения

Так, многие обращают внимание, что счет 90/2 называется «Себестоимость продаж», однако брак, по сути, не является проданной продукцией. Один из вариантов – использовать счет 91/2 «Прочие расходы», однако и здесь есть место сомнениям, поскольку расходы на брак образованы при выпуске продукции, то есть в обычной деятельности

Некоторые специалисты допускают даже использование счета 26, но действующий план счетов не содержит проводки, связывающей счета 26 и 28. Счет 26 по плану счетов предназначен для учета управленческих расходов фирмы, не связанных непосредственно с производством.

Вместе с тем отметим, в законодательстве нет прямого запрета на формирование любых вариантов проводок. Фирма может руководствоваться действующим планом счетов, учитывать особенности конкретного производства. Необходимо зафиксировать выбранный вариант в учетной политике.

С какими счетами корреспондирует

Счет 28 может корреспондировать со следующими счетами:

По дебету счета 28 в кредит счетов:

- Счет 10 — при списании материалов на исправление брака;

- Счет 20 — при выявлении бракованного изделия на производстве;

- Счет 21 — при списании собственных полуфабрикатов на исправление брака;

- Счет 23 — при исправлении брака за счет вспомогательного производства;

- Счет 25 — при списании на исправление брака части общепроизводственных расходов;

- Счет 26 – при списании на исправление брака части административных расходов;

- Счет 40 — при корректировке стоимости продукции на размер брака;

- Счет 43 — при возврате бракованной готовой продукции со склада;

- Счет 60 — в части расходов поставщиков, отнесенных на исправление брака;

- Счет 69 — в части начислений в соцфонды по зарплате, отнесенной на исправление брака;

- Счет 70 — в части сумм зарплаты работникам, занятым на исправлении брака;

- Счет 71 — при списании расходов подотчетных лиц на исправление брака;

- Счет 76 — при списании расходов на прочие работы и услуги на исправление брака (к примеру, коммунальные услуги);

- Счет 91 — при возврате покупателем бракованного изделия.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 — при оприходовании части брака как материалов для дальнейшего использования;

- Счет 20 — при списании затрат по браку на себестоимость продукции;

- Счет 23 – при списании затрат по браку на расходы вспомогательного производства;

- Счет 29 – при списании затрат по браку на расходы обслуживающего производства;

- Счет 73 — в части списания расходов по устранению брака на виновное лицо;

- Счет 76 — при списании потерь от брака за счет страхования;

- Счет 91 — при списании стоимости брака за прочие расходы организации;

- Счет 96 — при возмещении расходов по устранению брака за счет резерва (в случае его формирования);

- Счет 99 — при списании расходов по браку, возникших в связи с форс-мажорными обстоятельствами.

Вам будет интересно:

Сотрудник воспользовался такси в командировке — можно ли брать в расходы эти затраты

Бухгалтерские проводки в зависимости от типа операции

Рассмотрим проводки по первому типу хозяйственных операций:

- Направление сырья в производство: Дт20 КТ10.

- Получение средств от покупателя: Дт51 КТ62.

- Направление средств в кассу: ДТ50 КТ51.

Бухгалтерские проводки по операциям типа 2:

- Удержание НДФЛ с зарплаты: Дт70 КТ68.

- Увеличение резерва за счет прибыли: Дт84 Кт82.

- Выплата аванса поставщику из заемных денег: Дт60 Кт66.

Проводки по операциям типа 3:

- Получение материала от поставщика: Дт10 Кт60.

- Выплата зарплат: Дт20 Кт70.

- Поступление заемных средств: Дт51 Кт66.

Проводки по операциям типа 4:

- Выплата кредита: Дт66 Кт51.

- Выплата зарплат: Дт70 Кт51.

- Направление платежа поставщику: Дт60 Кт51.

Это те бухгалтерские проводки, которые используются наиболее часто.

Документальное оформление брака

Правильное документальное оформление брака очень важно во избежание в дальнейшем проблем с признанием расходов на брак для целей налогового учета. На данный момент отсутствует унифицированная форма первичного документа, подтверждающего факт возникновения брака продукции. Следовательно, предприятие должно самостоятельно разработать форму акта о браке, предусмотреть ее использование в своей учетной политике в соответствии с п

4 ПБУ 1/2008 «Учетная политика организации» , а также включить данный документ в график документооборота, решив тем самым организационные вопросы с оформлением и дальнейшим использованием акта о браке

Следовательно, предприятие должно самостоятельно разработать форму акта о браке, предусмотреть ее использование в своей учетной политике в соответствии с п. 4 ПБУ 1/2008 «Учетная политика организации» , а также включить данный документ в график документооборота, решив тем самым организационные вопросы с оформлением и дальнейшим использованием акта о браке

На данный момент отсутствует унифицированная форма первичного документа, подтверждающего факт возникновения брака продукции. Следовательно, предприятие должно самостоятельно разработать форму акта о браке, предусмотреть ее использование в своей учетной политике в соответствии с п. 4 ПБУ 1/2008 «Учетная политика организации» <4>, а также включить данный документ в график документооборота, решив тем самым организационные вопросы с оформлением и дальнейшим использованием акта о браке.

<4> Утверждено Приказом Минфина России от 06.10.2008 N 106н.

Самостоятельно разработанная форма акта о браке должна содержать обязательные для первичного документа реквизиты, предусмотренные п. 2 ст. 9 Закона о бухгалтерском учете <5>.

<5> Федеральный закон от 21.11.1996 N 129-ФЗ «о бухгалтерском учете».

Кроме обязательных реквизитов первичного документа, в акте о браке целесообразно указывать:

- наименование забракованного изделия, его номенклатурный, технический номер;

- описание характера брака и его причины;

- количество забракованной продукции;

- является брак исправимым или нет;

- лицо, виновное в возникновении брака, если его можно определить (работник, допустивший брак, либо поставщик, поставивший некачественное сырье или комплектующие изделия);

- стоимость брака по статьям прямых затрат или нормативной себестоимости.

В том случае, если брак являлся внешним и был выявлен покупателем продукции при ее получении, для документального подтверждения факта внешнего брака также будет служить оформленный покупателем акт об установлении расхождений по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2 <6>). На основании заполненной покупателем формы N ТОРГ-2 производителю некачественной продукции выставляется соответствующая претензия.

<6> Утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

Фактическая передача бракованной продукции от покупателя или бракованных комплектующих поставщику производится на основании накладной на отпуск материалов на сторону (унифицированная форма N М-15 <7>), в которой необходимо четко указывать, что осуществляется возврат товара по причине брака.

<7> Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

Отражение выпуска продукции основного производства

Не секрет, что продукция именно такого типа является основным валовым продуктом предприятия. Она отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат (п. 59 Положения по ведению бухгалтерского учета и составлению отчетности <1>).

<1> Утверждено Приказом Минфина России от 29.07.1998 N 34н.

Если готовая продукция отражается в балансе по фактической себестоимости или по прямым статьям затрат, то особой необходимости в использовании счета 40 нет, так как счета учета производственных затрат аккумулируются на счете учета готовой продукции. Зачем тогда вводить промежуточный счет? Усложнять учет — это же не рационально. Картина меняется, если готовая продукция оценивается по плановой производственной себестоимости. Затраты отражаются в бухгалтерском учете исходя из фактических показателей. Для того чтобы состыковать план и факт, как раз и нужен дополнительный (стыковочный) счет.

Как он работает, расписано в Инструкции по применению Плана счетов. По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»). По кредиту счета 40 отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи» и др.).

Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции от нормативной (плановой) себестоимости. Экономия, то есть превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 и дебету счета 90. Перерасход, или превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 в дебет счета 90 дополнительной записью.

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражены расходы основного производства, связанные с выпуском готовой продукции |

20 |

10, 60, 69, 70, 76 |

1 000 000 |

|

Показаны расходы других подразделений, относимые на себестоимость готовой продукции |

20 |

23, 25, 26 |

550 000 |

|

Отражена плановая себестоимость готовой продукции предприятия |

43 |

40 |

1 600 000 |

|

Отражена реализация готовой продукции |

62 |

90 |

2 000 000 |

|

Списана стоимость ГП в нормативной оценке |

90 |

43 |

1 600 000 |

|

Показана фактическая себестоимость продукции |

40 |

20 |

1 550 000 |

|

Списаны отклонения фактической оценки от нормативной в уменьшение продаж (экономия — сторно) |

90 |

40 |

(50 000) |

А представим, что бухгалтер решил обойтись без счета 40. Тогда неизбежна проводка Дебет 43 Кредит 20, которая по логике должна быть составлена в нормативной оценке ГП. Между тем на счете 20 могут остаться остатки фактических расходов — или, наоборот, данный счет может принять кредитовое сальдо (при экономии и превышении плана над фактом). В итоге остаток по счету основного производства бухгалтер просто спишет на счет учета продаж (Дебет 90 Кредит 20). Казалось бы, ничего сложного, но это только на первый взгляд. Дело в том, что на счете 20 может быть отражена «незавершенка», поэтому может возникнуть путаница. Да и к тому же данный счет достаточно нагруженный и многофункциональный, чтобы на нем дополнительно стыковать плановую оценку продукции и фактические затраты на ее выпуск. Поэтому Минфин и предлагает использовать для этих целей отдельный счет.