Особенности инвентаризации отдельных видов объектов

Как должна проходить инвентаризация товаров в пути?

Инвентаризация перед составлением годовой бухгалтерской (финансовой) отчетности для товаров отгруженных может быть проведена заблаговременно – до отправки, учитывая возможность признания результатов инвентаризации, проведенной не позднее 1 октября

При этом важно убедиться, что вопросы рисков при транспортировке товаров урегулированы в пользу организации. В противном случае может встать вопрос об обесценении этих запасов

Когда инвентаризация отдельных групп активов прошла не на отчетную дату, а ранее, потребуется дополнительный анализ движения этих объектов, а также рисков утраты ценности за период между их инвентаризацией и отчетной датой.

Фактическое наличие товаров, ожидаемых к поступлению, может быть гарантировано перевозчиком или страховым полисом. Если товар перешел в распоряжение организации в момент отгрузки от поставщика, а в ночь под новый год еще не прибыл физически, то могут быть применены альтернативные способы определения фактического наличия запасов. Потребуется проверка документов, включая ответственность перевозчика и страховок, анализ добросовестности поставщика и перевозчика, условий транспортировки. То есть если нет возможности физически и прямыми способами подсчета, взвешивания, обмера, осмотра (п. 4 ФСБУ 28/2023) определить фактическое наличие объектов, то включается более сложная процедура, которая должна закрыть все возможности искажения данных бухгалтерского учета об этих объектах.

Как провести инвентаризацию ГСМ?

Определить точно количество ГСМ в занимаемых емкостях не всегда возможно. Например, определить количество бензина в топливном баке автомобиля можно только с определенными допущениями. В организации, где осуществляется оборот таких запасов, применяются способы, которые позволяют контролировать оборот именно этого вида материальных ресурсов комплексными методами (расчеты, контрольные проверки, сверки и прочее). Для инвентаризации необходимо применять или эти же способы, если есть уверенность, что искажения исключены, и/или применять альтернативные способы. Путем сравнения результатов можно убедиться в верности обычных систем измерения. Комбинация нескольких способов позволяет повысить степень уверенности в результатах.

Каким образом проводить инвентаризацию резерва на оплату отпусков?

При инвентаризации резервов необходимо проверить и документально подтвердить все исходные данные для расчета сумм резервов. Для резерва под отпуска это количество дней отпуска и средний заработок. Поскольку резервы как активы оцениваются расчетным путем и имеют специфический характер, то целесообразно утвердить специальную инвентаризационную ведомость для них. Под инвентаризацией резервов можно понимать их расчет на основе данных, доступных на отчетную дату.

Как поступить, если в 2023 году остаточная стоимость некоторых ОС, которые продолжают работать, стала нулевой?

Даже при нулевой остаточной стоимости у объектов, которые не списаны и находятся в эксплуатации, есть целый набор параметров для инвентаризации. Это все признаки фактического наличия: существует ли объект, каково его состояние и есть ли у организации права на него. Как минимум инвентаризация будет состоять в сверке первоначальной стоимости и начисленной амортизации, проверке отсутствия оснований для списания (п. 40 ФСБУ 6/2020, утвержденного приказом Минфина от 17.09.2020 № 204н).

Даже при нулевой остаточной стоимости у объектов, которые не списаны и находятся в эксплуатации, есть целый набор параметров для инвентаризации. Это все признаки фактического наличия: существует ли объект, каково его состояние и есть ли у организации права на него. Как минимум инвентаризация будет состоять в сверке первоначальной стоимости и начисленной амортизации, проверке отсутствия оснований для списания (п. 40 ФСБУ 6/2020, утвержденного приказом Минфина от 17.09.2020 № 204н).

Нужно ли инвентаризировать забалансовые счета?

Инвентаризации подлежат объекты, которые не только являются объектами активов и обязательств в бухгалтерском учете в момент инвентаризации, но и те объекты, которые позволяют исчерпывающим образом определить фактическое наличие активов и обязательств во всей полноте. Это:

- источники финансирования деятельности экономического субъекта;

- объекты бухгалтерского учета экономического субъекта (в частности, имущество, имущественные права, в том числе других лиц), которые согласно федеральным стандартам бухгалтерского учета не учитываются в составе активов или обязательств, но подлежат отражению в бухучете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности;

- имущество, имущественные права, обязательства, не учтенные экономическим субъектом (п. 18 ФСБУ 28/2023).

Например, при инвентаризации товаров, принятых на комиссию, может быть выявлена их порча, что потребует отражения в бухгалтерском учете обязательств по возмещению ущерба как в пользу комитента, так и в пользу организации через предъявление требований к виновной стороне.

Инвентаризация ТМЦ

Поле Склад заполняется из справочника Склады. Поле Ответственное лицо будет заполнено автоматически при условии, что в карточке склада было указано Ответственное лицо.

На вкладке Проведение инвентаризации заполняется:

- период проведения инвентаризации;

- номер и дата приказа (постановления, распоряжения) о проведении инвентаризации;

- причина проведения инвентаризации.

На вкладке Инвентаризационная комиссия по кнопке Добавить из справочника Физические лица заполняется состав инвентаризационной комиссии. В графе Председатель с помощью флажка отмечается сотрудник, который назначен председателем инвентаризационной комиссии.

После заполнения вкладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно распечатать Приказ о проведении инвентаризации (форма ИНВ-22). PDF

Вкладка Товары заполняется автоматически при нажатии Заполнить — Заполнить по остаткам на складе.

1С анализирует остатки ТМЦ на момент проведения инвентаризации и заполняет вкладку Товары:

- Кол-во факт – фактическое количество ТМЦ по данным инвентаризации. При автоматическом заполнении документа графа заполняется согласно данным бухгалтерского учета. При не соответствии данных фактическому наличию ТМЦ необходимо вручную внести изменения в те позиции, по которым выявлены расхождения;

- Кол-во учет – учетное количество ТМЦ, данная графа заполняется автоматически и соответствует данным бухгалтерского учета в программе;

- Отклонение – разность граф Кол-во учет и Кол-во факт, т.е. расхождение фактических данных с данными бухгалтерского учета, выявленные в результате инвентаризации. Недостача отражается со знаком минус;

- Цена – себестоимость единицы ТМЦ, согласно учетным данным;

- Сумма факт – учетная стоимость ТМЦ, обнаруженных в результате инвентаризации, т.е. результат умножения граф Кол-во факт и Цена;

- Сумма учет – стоимость ТМЦ согласно учетным данным. Графа заполняется автоматически согласно данным бухгалтерского учета, это результат умножения граф Кол-во учет и Цена;

- Счет учета – счет учета инвентаризируемых ТМЦ, подставляется автоматически.

Если при инвентаризации обнаружен объект, который не был учтен, то его надо ввести на вкладке Товары по кнопке Добавить.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. инвентаризационную опись ТМЦ и сличительную ведомость. В 1С используется Инвентаризационная опись товаров (ИНВ-3) и Сличительная ведомость (ИНВ -19).

Бланки можно распечатать из документа Инвентаризация товаров:

- кнопка Печать – Инвентаризационная опись товаров (ИНВ-3); PDF

- кнопка Печать – Сличительная ведомость (ИНВ-19). PDF

Результаты инвентаризации

Возможно ли закрепить в учетной политике предприятия, по какой стоимости учитывать излишки, а также порядок определения справедливой стоимости при выявлении излишков активов во время инвентаризации?

При признании излишков доходами организации ФСБУ 28/2023 предусматривает три способа оценки: балансовая стоимость, балансовая стоимость аналогичных активов и справедливая стоимость (п. 11 «а» ФСБУ 28/2023). Если по конкретному вопросу ведения бухучета ФСБУ допускает несколько способов ведения бухгалтерского учета, организация осуществляет выбор одного из этих способов (п. 7 ПБУ 1/2008).

Избранный способ должен обеспечивать достоверное представление финансового положения организации, финансовых результатов ее деятельности и движения ее денежных средств в бухгалтерской (финансовой) отчетности. Выбор способа оценки излишков должен соответствовать учетной политике, применяемой к тому виду и группе активов, к которым принадлежат конкретные объекты в излишке. Закрепление в учетной политике выбора из трех приведенных в стандарте способов целесообразно предварить анализом накопленной практики организации. Возможно, что будет достаточно уже имеющейся учетной политики для обоснованной оценки тех излишков, которые встречаются по специфике деятельности организации в ее хозяйственной жизни. Например, если выявлен объект из группы основных средств, оцениваемых по справедливой стоимости, то его оценка должна быть проведена этим способом.

Порядок определения справедливой стоимости закреплен специальным международным стандартом финансовой отчетности (Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости», введен в действие на территории РФ приказом Минфина от 28.12.2015 № 217н), который применяется для целей бухучета в чистом виде, без особенностей российской практики и нормативного регулирования. Определение справедливой стоимости в большинстве случаев является самым затратным из рассматриваемых вариантов, и поэтому рациональным его применение будет тогда, когда другие варианты не позволяют обеспечить достоверность.

Что означает фраза «одного и того же наименования» в пункте 13 ФСБУ 28/2023, где прописаны требования к проведению зачета излишков? Это один и тот же вид (например, «Лом») или наименование номенклатуры (например, «Лом А12»)?

Зачет пересортицы – это исключительный случай, и возможен он в отношении действительно идентичных позиций запасов. Под наименованием стоит понимать не только условное наименование номенклатурной позиции, принятое организацией для складского учета, а все ее реквизиты, позволяющие эту позицию идентифицировать. Конечно, вид запаса его наименованием не является. «Лом А12» – это уже определенная кодировка, и все будет зависеть от того, что за ней стоит. На примере цемента: цемент одной марки из разных партий при определенных условиях можно будет зачесть, а вот цемент более высокого класса на недостающий более низкого – будет нарушением. Кроме того, в этом случае было бы целесообразно оценить последствия пересортицы шире. Если цемент лучшего качества оказался в излишках, а низкого – в недостаче, не означает ли это, что состоялась подмена использованных материалов, что могло привести к браку. В этом ракурсе выявленной пересортицы может встать вопрос об ущербе другого масштаба, нежели простая недостача.

Документальное оформление результатов

Для оформления результатов проверки активов и обязательств разработаны унифицированные описи и акты. Но строгих правил, как правильно оформить инвентаризацию документально, не предусмотрено. Если расхождений с бухучетом нет, все графы описей и актов заполняются автоматически. И подведение итогов упрощается. Если расхождения есть, требуется составлять сличительные ведомости.

По итогам годовой инвентаризации комиссия оформляет протокол. Если были выявлены излишки или недостачи, дополнительно заполните ведомость ИНВ-26. На основании этих документов издайте приказ руководителя об утверждении результатов инвентаризации.

Необходимость проведения инвентаризации

Как и любой вид учета, инвентаризационная деятельность имеет определенную необходимость осуществления, поскольку она позволяет сопоставить и выявить какие-либо расхождения между действительным наличием материальных ценностей с той информацией, которая отображается в бухгалтерском учете. При этом в большинстве случаев инвентаризация предполагает сплошную перепись ценностей по их видовой принадлежности и количественное выражение в натуральных показателях.

Основной направленностью процесса инвентаризации является выявление несоответствия между учетными и наличными данными, и такие неточности могут возникать по нескольким причинам. К ним следует отнести:

- ошибки сотрудников бухгалтерии при учете материального имущества;

- ошибки кладовщиков при принятии на склад материалов или готовых товаров и их списании;

- ошибки кассиров при оформлении приходных и расходных кассовых ордеров, иных бланков отчетности и пересчете денежных средств;

- неправильная постановка бухгалтерского учета на первоначальном этапе;

- сбои в автоматизированной системе учета;

- непреднамеренное, а также умышленное причинение вреда имуществу;

- умышленное хищение или кража материальных ценностей.

Инвентаризация необходима как в случаях непреднамеренного искажения информации о материальных ценностях в осуществляемом бухгалтерском учете, так и для выявления умышленных действий по хищению имущества компании. По этой причине инвентаризации выделяется важная роль, ведь с ее помощью имеется возможность найти неточности в учете или же обнаружить неправомерные действия сотрудников, ответственных за хранение.

Ревизия в непременном порядке необходима к проведению при наступлении определенных моментов хозяйствования, а именно:

| Момент | Комментарий |

| Реорганизация или ликвидация компании | В процессе осуществления указанных мероприятий |

| До формирования годовой отчетности | Касается имущества, ревизируемого ранее 1 октября отчетного года |

| Смена сотрудников | Проводится в день приема-передачи имущества |

| Раскрытие моментов кражи или порчи имущества | Осуществляется незамедлительно при установлении указанных моментов |

| Непредвиденная негативная ситуация | Проводится сразу же при наличии возможности |

Организация инвентаризации

Член инвентаризационной комиссии – материально ответственное лицо. Какие могут быть последствия?

Не допускается включение в состав инвентаризационной комиссии лиц, на которых возложена материальная ответственность за объекты, проверяемые этой комиссией (п. 20 ФСБУ 28/2023). Проверяющее лицо должно быть максимально незаинтересованным. По соображениям здравого смысла возможный конфликт интересов необходимо учитывать при формировании инвентаризационных комиссий и тогда, когда материальная ответственность не присутствует.

Результаты инвентаризации с нарушением требований не могут быть приняты к бухгалтерскому учету, а фактическое наличие активов, которые были проинвентаризированы, не может признаваться подтвержденным.

Какими упрощениями могут воспользоваться малые предприятия?

ФСБУ 28/2023 не содержит упрощенных способов для организаций, которые имеют право на них в соответствии с Федеральным законом «О бухгалтерском учете», а это МСП с некоторыми исключениями по сферам деятельности, НКО и резиденты «Сколково» (п.п. 4 и 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ). Однако стандарт допускает упрощенные процедуры инвентаризации для организаций, где присутствует только директор или директор и главный бухгалтер. Они могут не создавать инвентаризационных комиссий. Кроме того, инвентаризацию может проводит ревизионная комиссия, если она наделена по уставу этими полномочиями. Организация может заключить договор на проведение инвентаризации с аудиторской организацией или индивидуальным аудитором. Тогда тоже не потребуется создание инвентаризационной комиссии.

Как перейти на ФСБУ 28/2023?

Какого-либо специального перехода на новый стандарт не требуется. Для подготовки к началу применения нужны организационные решения в целях настройки процессов и подготовки задействованного персонала.

Целесообразно провести анализ положений документооборота и других регламентирующих документов на предмет соответствия процедур работы инвентаризационных комиссий требованиям к определению фактического наличия объектов инвентаризации, уделив особое внимание специфике инвентаризации с применением альтернативных способов для материальных объектов, способам документальной проверки и проведения расчетов для нематериальных и финансовых объектов, в частности оценочных резервов, обесценения активов, отложенных налогов. Целесообразно разработать формы специальных документов инвентаризации различных видов активов, а также документов для двухэтапного процесса инвентаризации: этапа получения данных об объектах и этапа формирования бухгалтерских оценок

Подходы к формированию инвентаризационных комиссий могут быть изменены при применении ФСБУ 28/2023. Численный состав инвентаризационной комиссии должен позволять сохранение действительности ее решений при отсутствии одного из членов, а значит он должен быть более 5 человек (п. 21 ФСБУ 28/2023). Комиссия может быть одна или несколько (п. 19 ФСБУ 28/2023). Структура комиссий может быть сформирована по функциональному признаку, организационной структуре организации и сочетая разные подходы к разделению полномочий. Например, для инвентаризации запасов комиссии могут быть сформированы на уровне подразделений, а для инвентаризации финансовых вложений, оценочных резервов и иных аналогичных активов и обязательств комиссия будет действовать на уровне аппарата управления организацией в целом. Инвентаризационная комиссия должна быть достаточно компетентной, чтобы не просто сверить номенклатуру объектов по инвентаризационной ведомости, но и провести необходимые оценки и подтвердить их обоснованность. Возможно, для выполнения инвентаризационной комиссией своих задач необходимо наделить ее полномочиями привлекать узких специалистов и получать от них заключения. Для каких-то организаций целесообразно наделить полномочиями проведения инвентаризации ревизионную комиссию или заключить договор с аудиторской организацией.

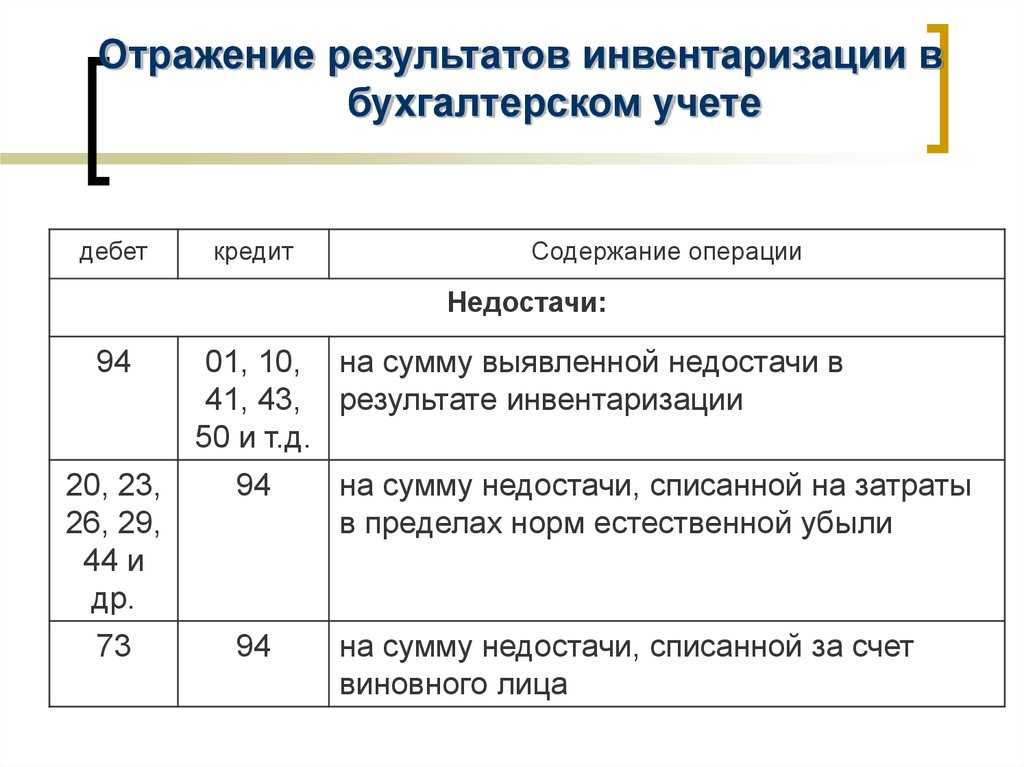

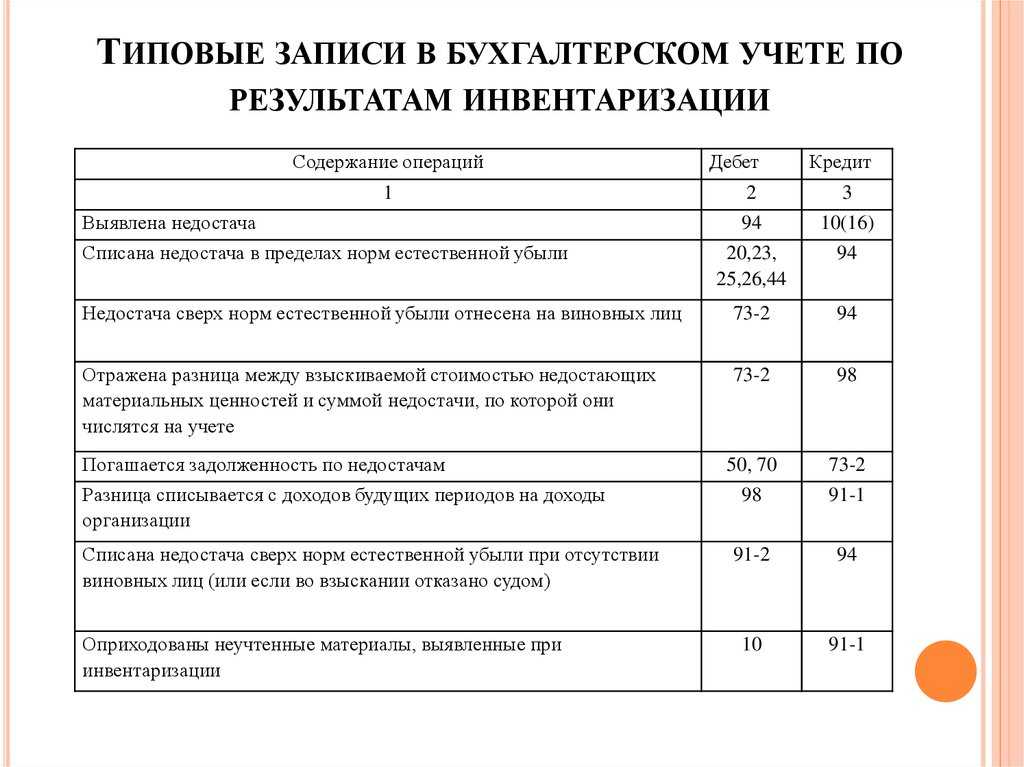

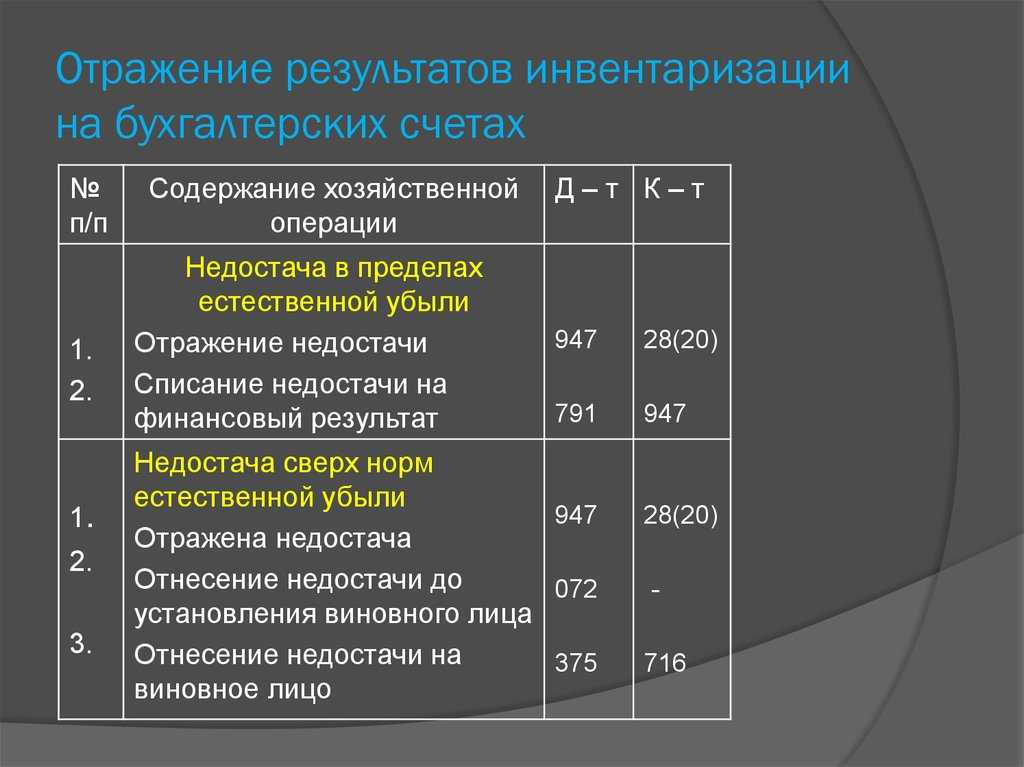

Недостача: проводки

Недостача, к сожалению, самый частый итог инвентаризации, особенно в торговых фирмах и на складах. Это связано с различными факторами:

- небрежным хранением;

- воровством со стороны сотрудников или клиентов;

- естественной убылью (так называемая «усушка», «утруска» и т. д.);

- другими факторами.

Безболезненно списать разрешено только недостачу в пределах норм естественной убыли. Такие нормативы устанавливаются по каждому виду продукции, материалов и сырья и официально закрепляются в учетной политике. Вся остальная недостача списывается на виновных лиц, и только в случае, если их не удалось установить, ее списывают. Пошаговый алгоритм учета выявленной недостачи бухгалтером.

Шаг 1. Для начала необходимо отнести стоимость всех недостающих активов на счет 94 «Недостачи и потери от порчи ценностей» с помощью проводок:

При недостаче основных средств или нематериальных активов проводок придется делать несколько, поскольку приходится учитывать не только остаточную стоимость, но и начисленную за период их эксплуатации амортизацию. Выглядеть они будут так:

Шаг 2. Если материалов или сырья не хватает в пределах норм естественной убыли, то их можно сразу списать на счета по учету расходов. Для того чтобы бухгалтер имел право сделать такие проводки, руководитель компании издает приказ по итогам инвентаризации. Когда все формальности выполнены, проводки будут выглядеть так:

Шаг 3. Если не хватает ценностей больше, чем установленные нормативы, недостачу необходимо отнести на виновных в ней лиц. Для этого должно быть соответствующее заключение комиссии и приказ руководства. После оформления всех этих документов делают такую проводку в учетных регистрах:

По счету 73 необходим аналитический учет в разрезе всех виновников с соответствующими проводками.

Шаг 4. Если виновных лиц установить не удалось или они смогли отстоять в суде невозможность возмещения убытков компании, сумму недостачи включают в состав прочих расходов. Проводка выглядит так:

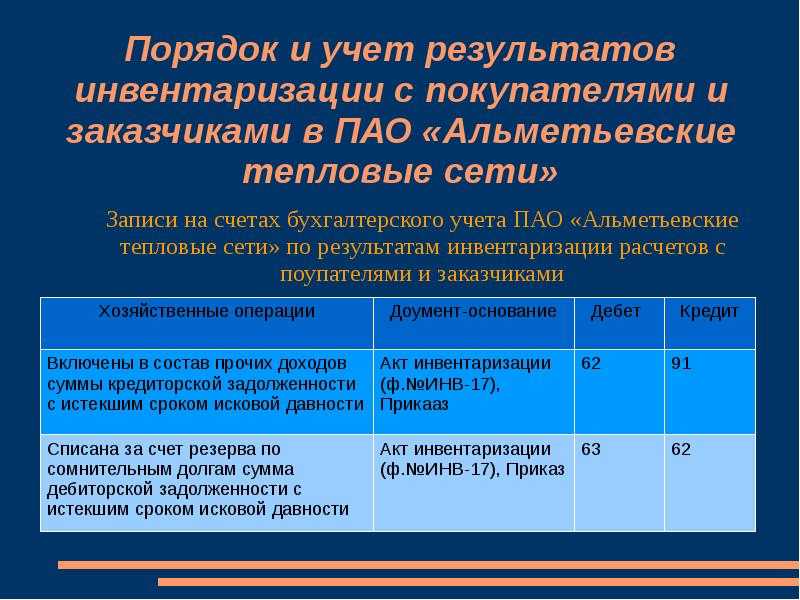

Списание безнадежной задолженности

Списание безнадежной задолженности происходит на основании акта инвентаризации расчетов (форма ИНВ-17) и приказа руководителя (п. 77 Положения по бухучету N 34н, ст. 266 НК РФ, Письма Минфина России от 27.12.2018 N 03-03-06/1/95709, от 13.10.2017 N 03-03-06/1/67057, от 11.07.2017 N 03-03-06/1/43877).

Безнадежная дебиторская задолженность подлежит списанию за счет резерва по сомнительным долгам. Если резерва не хватит, остаток долга идет в расходы (ст. 265 НК РФ, Письмо Минфина от 16.01.2018 N 03-03-06/2/1551). В бухгалтерском учете все организации обязаны создавать такой резерв, в налоговом учете — это право организации (п. 70 Положения N 34н, ст. 266 НК РФ, Письмо Минфина России от 31.08.2020 N 03-03-06/2/76195).

Дебиторка подлежит списанию в расходы вместе с НДС (ст. 266 НК РФ, Письмо Минфина от 21.10.2008 N 03-03-06/1/596). По мнению Минфина, при списании долгов по выданным авансам НДС, принятый к вычету с этой предоплаты, необходимо восстановить (Письмо Минфина от 28.01.2020 N 03-07-11/5018).

После списания безнадежная дебиторская задолженность отражается на забалансовом счете 007 в течение пяти лет (п. 77 Положения N 34н).

При УСН списанная дебиторка не учитывается ни в расходах, ни в доходах (Письма Минфина от 20.02.2016 N 03-11-06/2/9909, от 22.07.2013 N 03-11-11/28614).

Безнадежная кредиторская задолженность учитывается в составе доходов и при ОСНО, и при УСН (п. 78 Положения N 34н, пп. 2 п. 1 ст. 248, п. 18 ст. 250, п. 1 ст. 346.15 НК РФ). Если организация на УСН списывает кредиторку по полученному от покупателя авансу, то дохода не возникнет, т.к. доход отражен по мере получения предоплаты (п. 1 ст. 346.17 НК РФ, Письмо Минфина России от 14.03.2016 N 03-11-06/2/14135).

Списание кредиторской задолженности перед поставщиком не обязывает покупателя восстанавливать НДС, ранее принятый к вычету (Письмо Минфина от 21.06.2013 N 03-07-11/23503). При списании кредиторки по полученному авансу исчисленный с него НДС принять к вычету нельзя. Включать его в доходы или в расходы не нужно (ст. 248 НК РФ, Письмо Минфина от 07.12.2012 N 03-03-06/1/635).

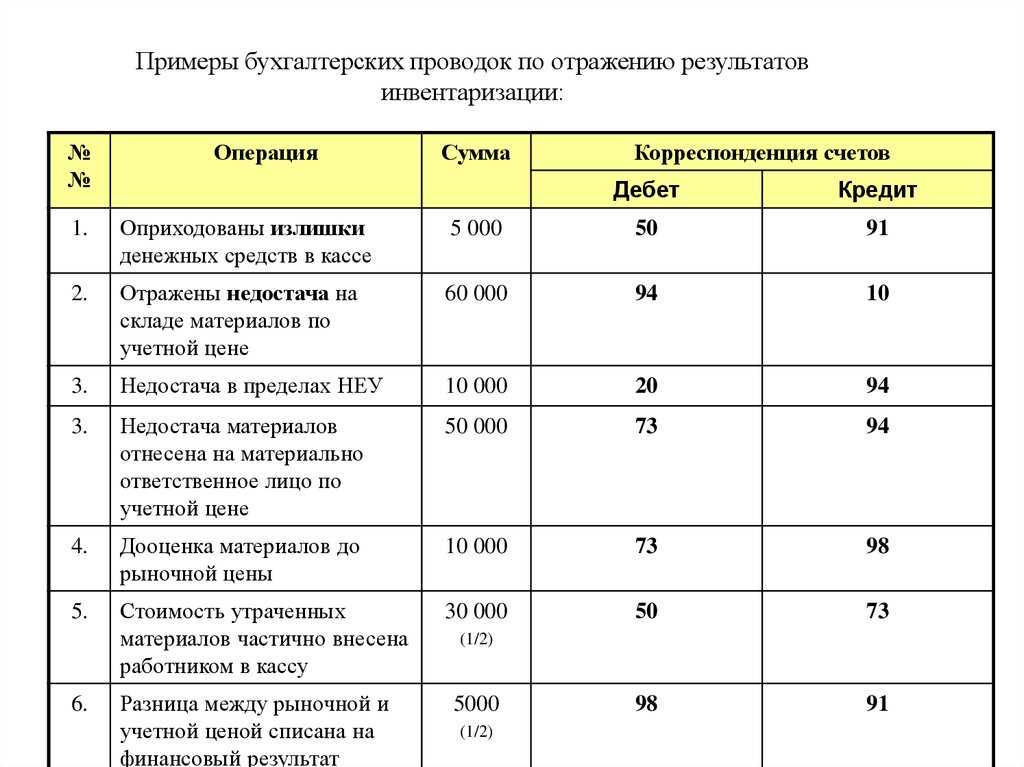

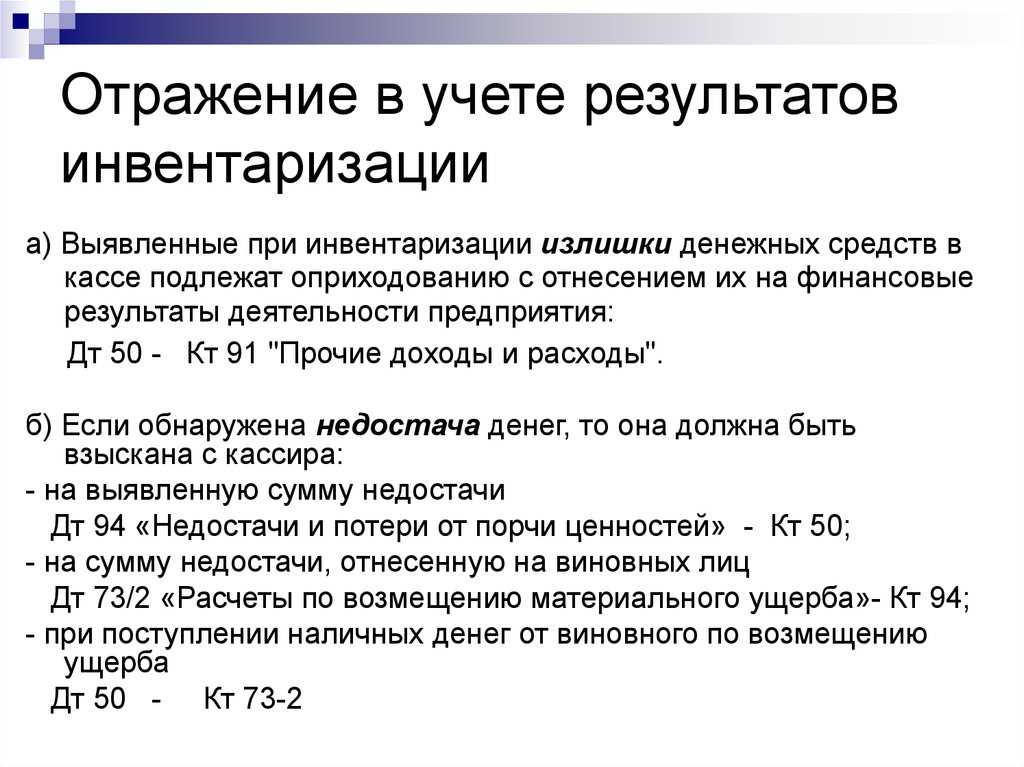

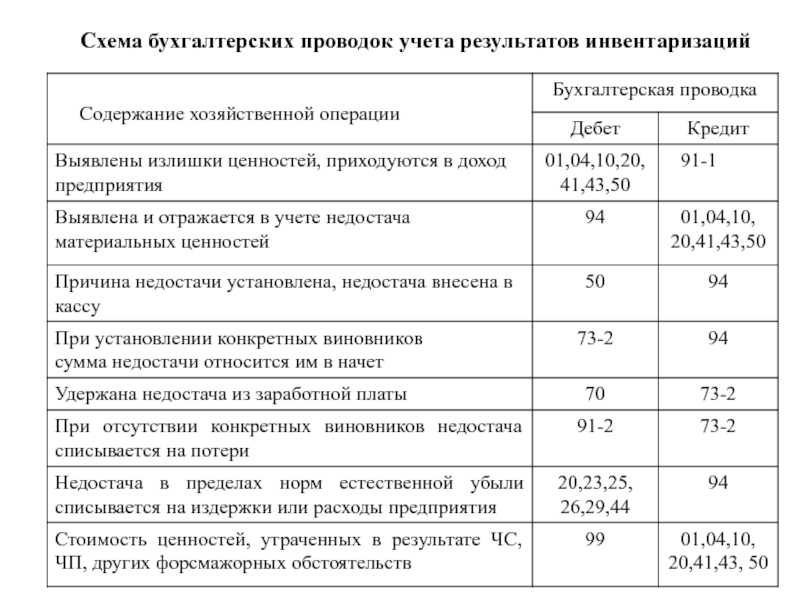

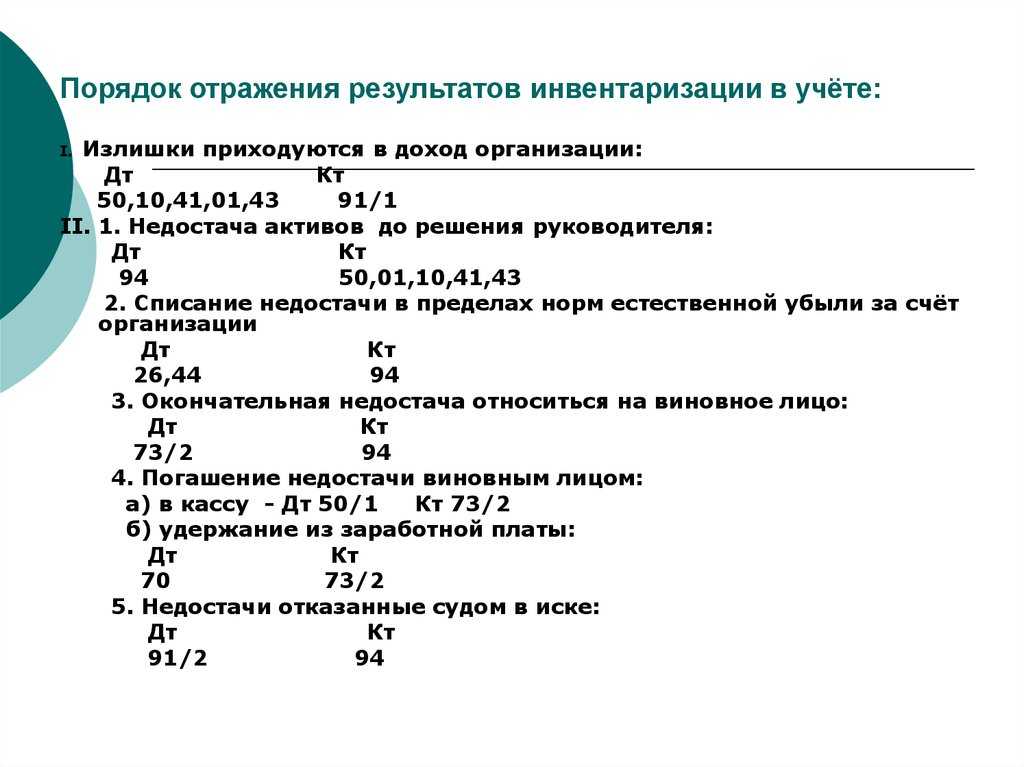

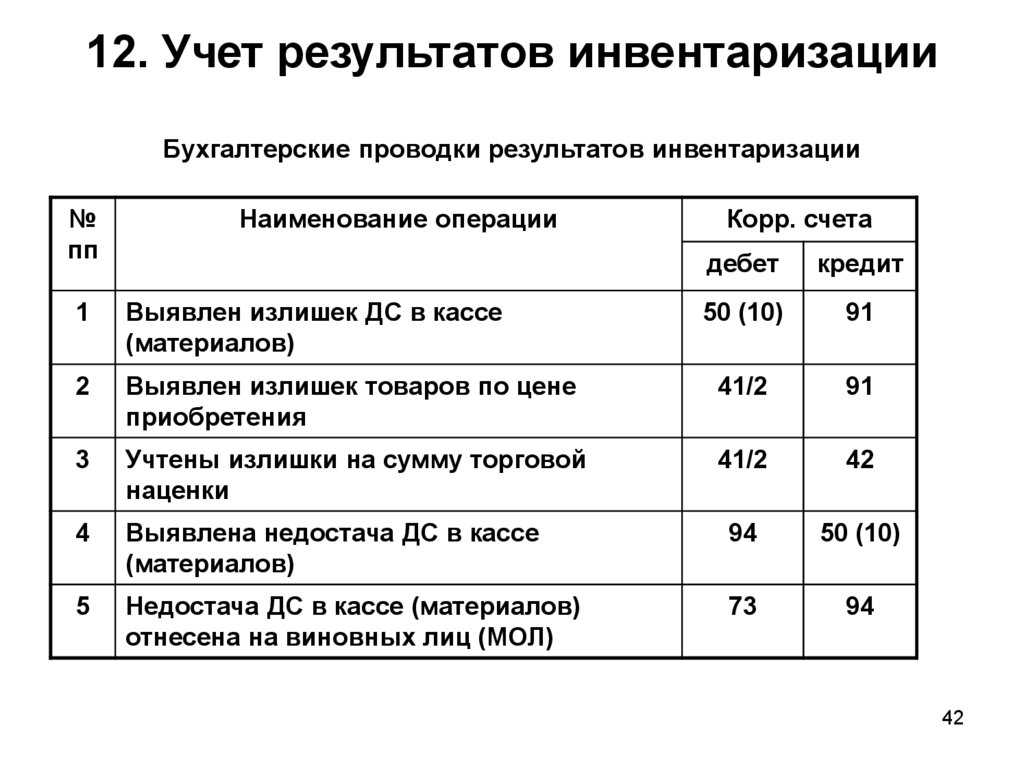

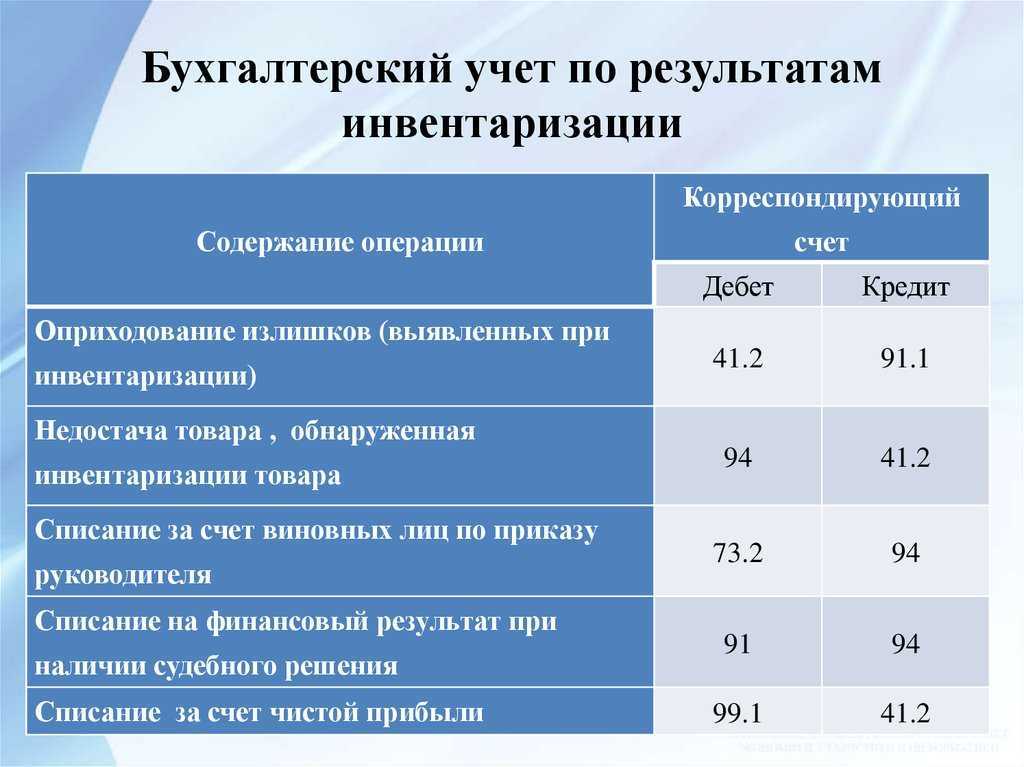

Излишки при инвентаризации: проводки

Если в ходе ревизии были выявлены неучтенные материальные ценности, которые принято называть излишками, их необходимо поставить на учет или оприходовать. Сделать это бухгалтер должен по рыночной стоимости на дату проведения инвентаризации. Коммерческие организации относят эту сумму на финансовые результаты, а некоммерческие увеличивают на нее доходы. Для этих целей используется пассивный синтетический счет 91-1 «Прочие доходы». Для того чтобы правильно отобразить в учете излишки, проводки мы собрали в одну таблицу.

| Вид оприходуемых ценностей | Дебет | Кредит |

| Денежные средства в кассе | 50 «Касса» | 91-1 «Прочие доходы» |

| Основные средства | 08 «Вложения во внеоборотные активы» | 91-1 «Прочие доходы» |

| Материалы | 10 «Материалы» | 91-1 «Прочие доходы» |

| Товары | 41 «Товары» | 91-1 «Прочие доходы» |

Для аналитики используются субсчета, бухгалтерские справки и другие документы. Основные средства, поставленные на учет таким способом, подлежат амортизации в обычном порядке.

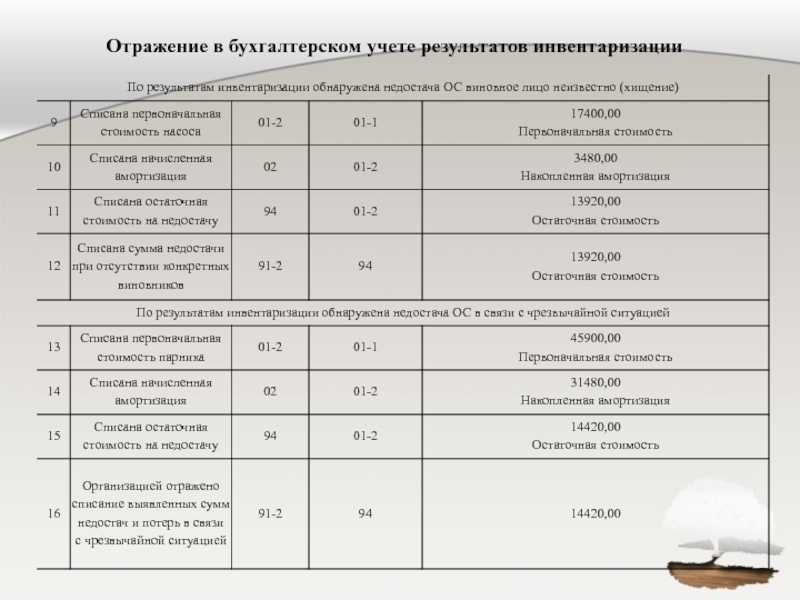

Инвентаризация основных средств

Основные средства учитываются не только на счетах бухгалтерского учета. Помимо этого, каждому средству присуждается инвентарный номер и заводится инвентарная карточка. В дальнейшем проводиться так операция, как инвентаризация, то есть опись имеющегося имущества организации.

Инвентаризация осуществляется каждый год в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств и по распоряжению руководителя.

Перед составлением ежегодной отчетности необходимо провести инвентаризацию, чтобы оценить стоимостное выражение имущества.

Для проведения инвентаризации создается специальная комиссия. Сначала проверяются инвентарные карточки, паспорта технических средств и прочая документация. Затем производится осмотр самих основных средств. Все расхождения с учетом вносятся в опись.

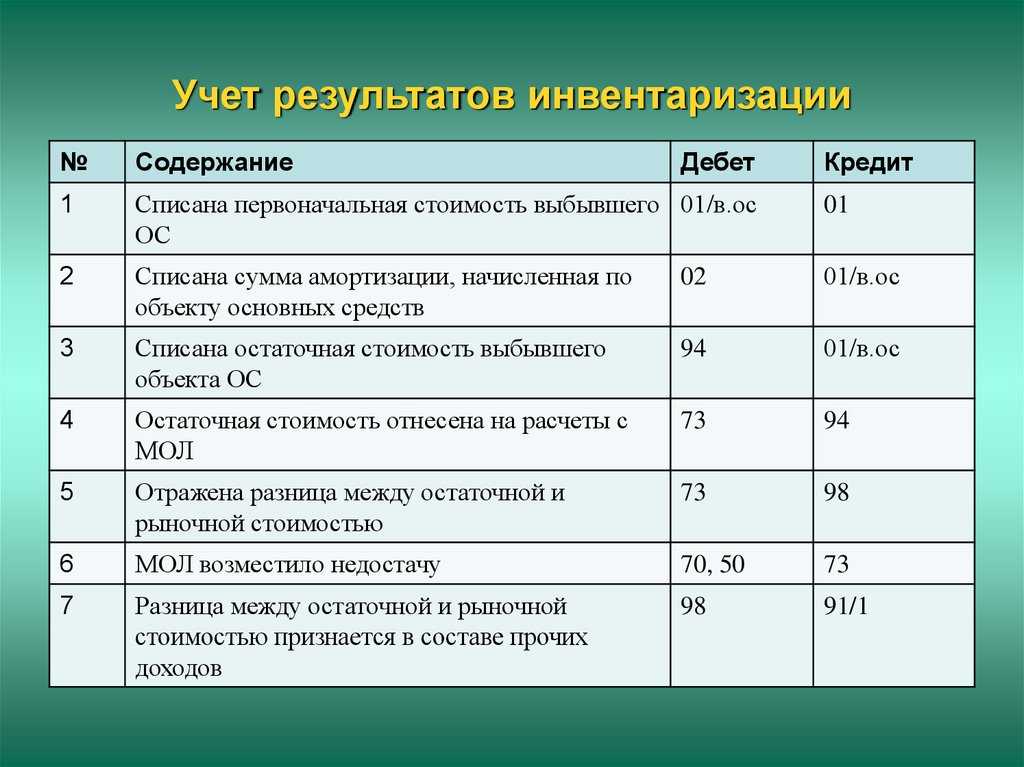

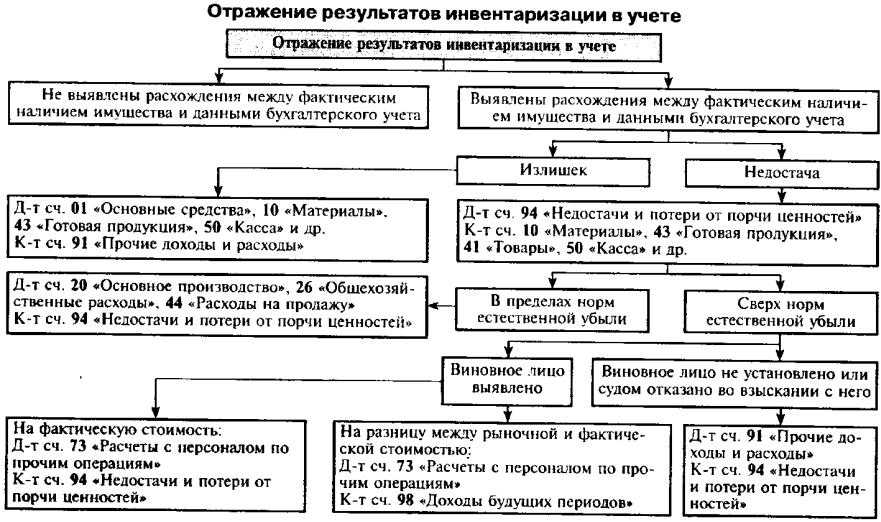

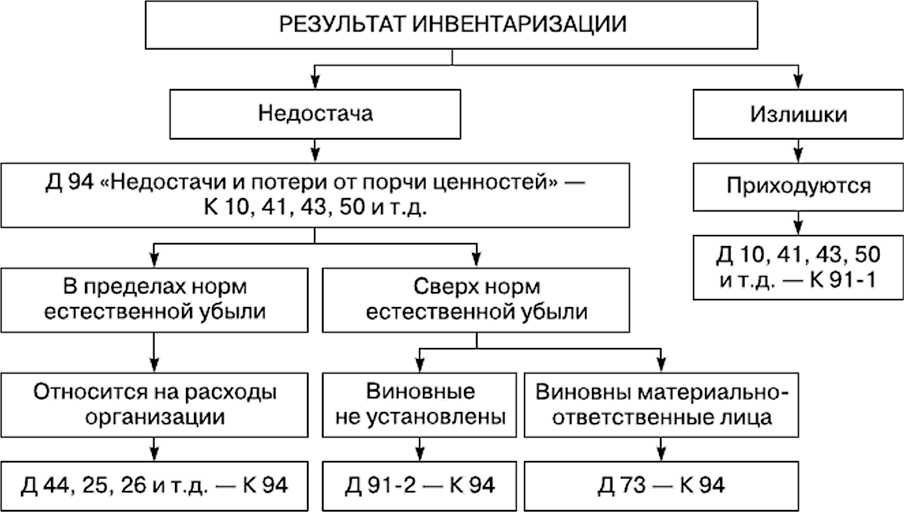

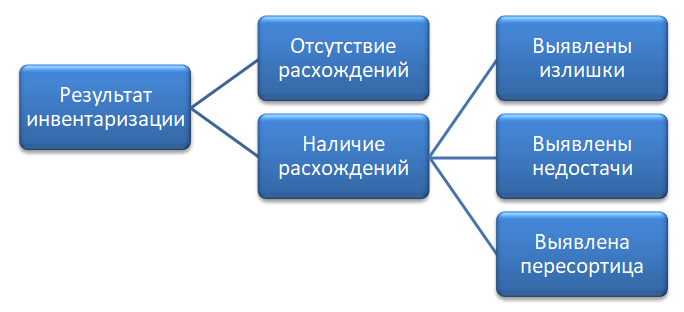

Существуют три вида результатов инвентаризации:

- Недостача;

- Излишек;

- Абсолютное равенство учета и итогов инвентаризации.

Замечание 1

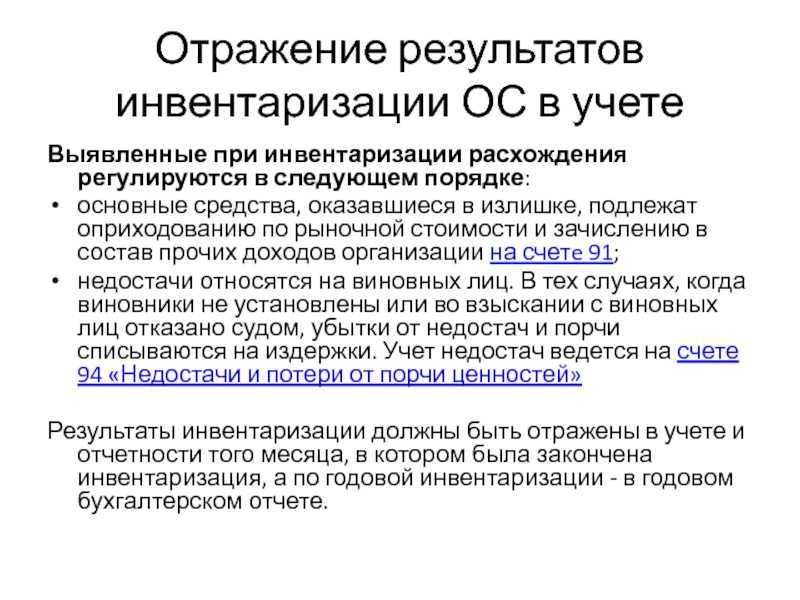

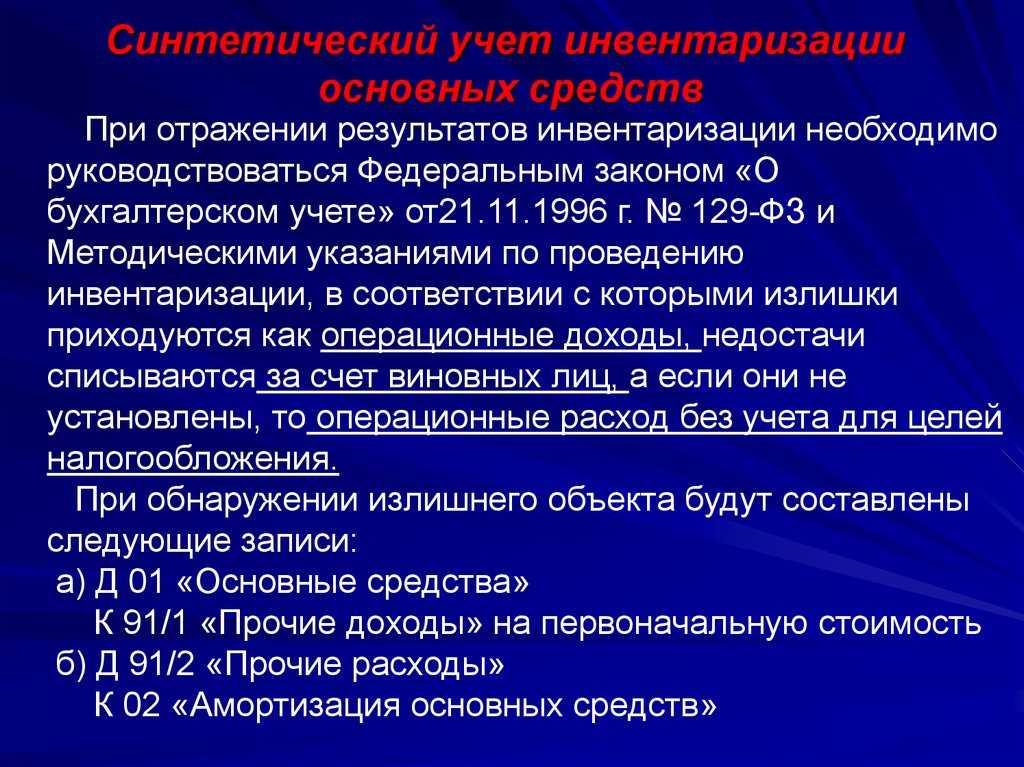

В случае недостачи устанавливается виновное лицо и на него относят сумму убытка. Если виновное лицо не установлено, либо отнесение убытка на него невозможно, например, по решению суда, в таком случае недостача списывается в расходы. Для учета недостач согласно плану счетов, предназначен счет №94 «Недостачи и потери от порчи ценностей».

Если же по результатам инвентаризации обнаружен излишек – основное средство приходуют по рыночной стоимости и относят к прочим доходам.

При излишке делаются следующие проводки:

Дт 01 Кт 91.

При недостачи возможны 2 варианта проводок:

При отнесении сумм убытка на виновное лицо;

- Дт 01В Кт 01 — Списание первоначальной стоимости;

- Дт 02 Кт 01В — Списание амортизации по основному средству;

- Дт 94 Кт 01В — Учет недостачи по остаточной стоимости.

После определения остаточной стоимости и отнесения ее к недостаче нужно перенести сумму убытка на виновное лицо. Для этого предназначен счет №73.2.

Выглядит это следующим образом:

- Дт 73.2 Кт 94 отнесена остаточная стоимость на виновное лицо;

- Дт 50,51 Кт 73.2 – это запись делается в случае если виновное лицо самостоятельно оплачивает сумму недостачи на расчетный счет предприятия, либо через кассу;

- Дт 70 Кт 73.2 – удержана из заработной платы виновного лица сумма недостачи.

Второй вариант, когда привлечение виновного лица является невозможным и организация вынуждена отнести недостачу на убытки:

Дт 91 Кт 01В – списана сумма недостачи в убытки организации.

Сроки проведения инвентаризации

| Причина инвентаризации | Сроки проведения |

| Подготовка годовых отчетов | В IV квартале отчетного года |

| Смена МОЛ | В день передачи дел новому ответственному лицу. |

| Кража или поломка имущества | В любой срок, начиная со дня обнаружения данного события (определяется приказом) |

| Реорганизация, прекращение деятельности | В период со дня принятия решения о данном событии до момента формирования баланса в связи с ликвидацией (или передаточного акта при реорганизации). |

| Стихийные и чрезвычайные события | В любой срок, начиная со дня, когда данное событие случилось. |

| Прочие случаи | Срок определяется руководителем самостоятельно в приказе. |

Этапы и последовательность проведения инвентаризации

Последовательность осуществления инвентаризационных мероприятий предполагает осуществление определенных этапов проверки, к которым относятся:

- подготовительный — предполагает издание приказа, формирование инвентаризационной комиссии, установление сроков реализации мероприятия;

- фактический — подразумевает проведение непосредственной проверки, то есть взвешивания, подсчета и переписи всех материальных ценностей и составление инвентаризационной описи;

- обрабатывающий — предполагает сопоставление данных в описях с информацией бухгалтерского учета, формирование сличительной ведомости и анализ выявленных отклонений;

- заключительный — в ходе которого комиссия оформляет все результаты инвентаризации.

Как провести инвентаризацию на складе

Инвентаризация склада осуществляется периодически для уверенности в правильном ведении бухгалтерского и складского учёта. В розничных точках при инвентаризации склада определяется количество проданного, недостача, пересорт, что позволяет вовремя скорректировать программный учет товаров, основных средств, материалов. На примере конфигурации «1С: Бухгалтерия 8.3» познакомимся с автоматизированными средствами инвентаризационных мероприятий.

Инвентаризация склада, особенно при широком ассортименте разнообразных товаров и поступлении/продажах большими партиями – то, что страшит многих кладовщиков и бухгалтеров, но средствами программы выполняется быстро, понятно и корректно.

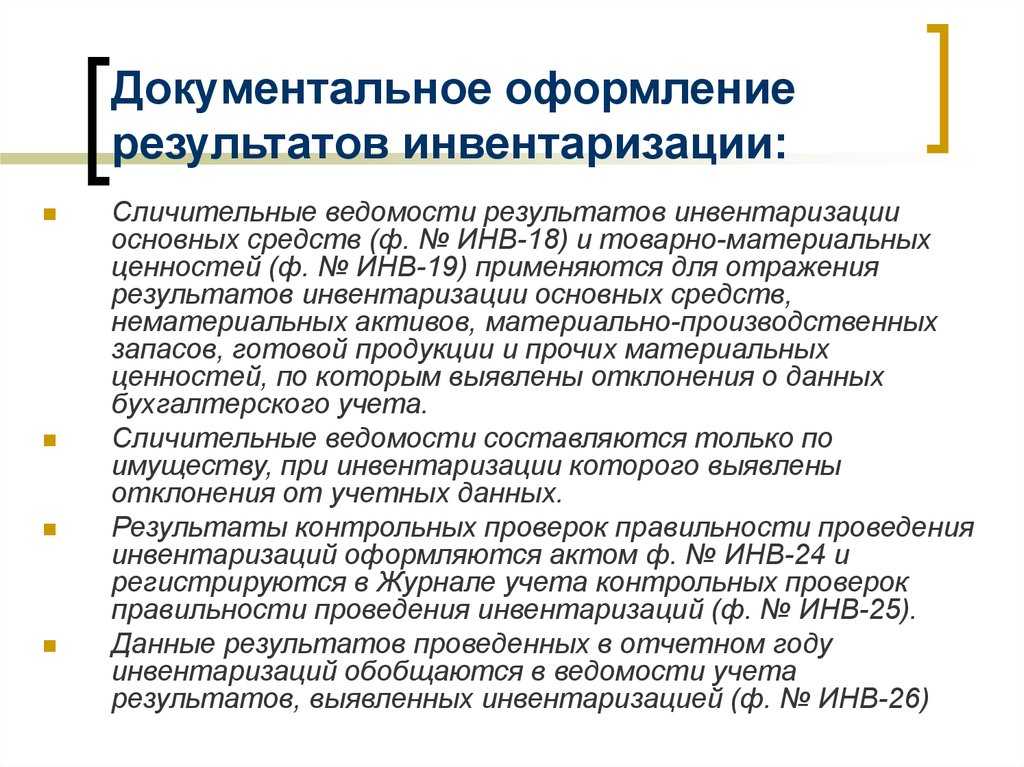

В каких документах отражать итоги инвентаризации

Отражение итогов инвентаризации в учете фактически начинается уже на этапе заполнения инвентаризационных описей.

То, в каком документе отразить результаты инвентаризации, определяется сущностью проверяемого актива.

Речь может идти о таких документах, как, например, унифицированные формы:

- ИНВ-1 (для описи основных средств);

- ИНВ-3 и ИНВ-4 (для описи ТМЦ);

- ИНВ-15 (для описи наличных денежных средств);

- ИНВ-17 (для описи дебиторских и кредиторских задолженностей).

Главные сличительные ведомости для отражения результатов инвентаризации в учете — формы ИНВ-18 и ИНВ-19.

Общий итог инвентаризации по предприятию может быть подведен в ведомости, подобной той, что составляется по форме ИНВ-26.

Предприятие вправе использовать любые другие формы вместо указанных унифицированных. Но вне зависимости от природы используемых форм их применение должно быть закреплено в учетной политике.

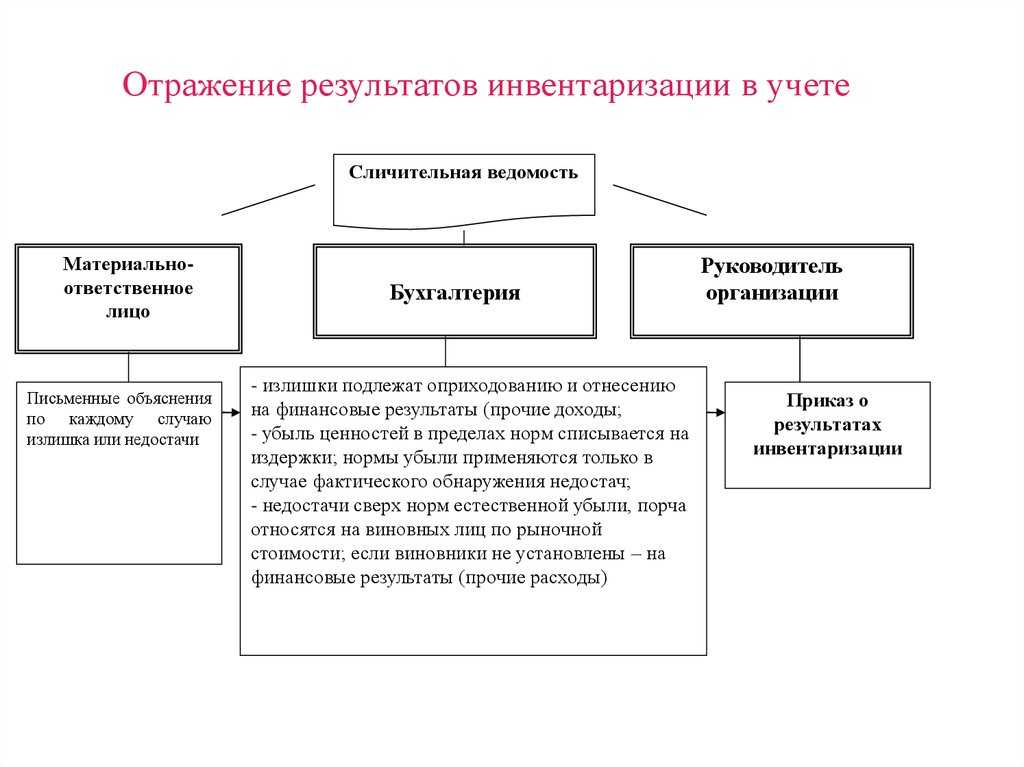

О каких же результатах инвентаризации может идти речь?

Так или иначе, по итогам инвентаризации могут быть выявлены:

- излишки (превышение количества и стоимости объектов учета над теми, что отражены в первичке);

- недостача (меньшее количество и стоимость объектов учета по сравнению с отраженными в первичке):

- пересортица на торговом предприятии или складе поставщика в ретейле (наличие излишек и недостач по разным сортам однотипного товара, например по разным сортам яблок);

- отсутствие излишек и недостач.

По первым трем результатам инвентаризации бухгалтерский учет сопровождается формированием отдельных проводок в регистрах. Оправдательными документами в этом случае будут указанные описи и сличительные ведомости.

Рассмотрим подробнее, каким образом излишки, недостачи и пересортица отражаются в проводках.

Оформление итогов инвентаризации

После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными. Кроме того, в конце описи материально ответственные лица дают расписку в том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют.

Далее подписанные описи передаются в бухгалтерию, где сверяются с данными бухучета.

Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости (форма № инв-19 по ОКУД 0309018). В них фиксируют суммы излишков и недостач.

На товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении, составляются отдельные ведомости. Сличительные ведомости подписываются главным бухгалтером и материально ответственным лицом. После составления ведомостей руководитель организации подписывает приказ об утверждении итогов инвентаризации.

Выявленные излишки остатков продукции приходуются по рыночной стоимости. Соответствующая сумма зачисляется на финансовые результаты или увеличение доходов. Недостача же в пределах норм естественной убыли относится на издержки производства или обращения.

Недостача продукции сверх норм естественной убыли возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовые результаты или увеличение расходов (п. 28 приказа Минфина России от 29.07.1998 № 34н).

В документах, оформляемых списание недостачи сверх норм, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.