Счет 50 «Касса»

Синтетический счет 50 в бухгалтерском учете используется для получения данных о движении наличных денежных средств.

В основном применяется торговыми фирмами при взаимодействии с покупателями и заказчиками, прочим предприятиям необходим для осуществления внутренних и внешних расчетов различного назначения.

Разберемся, в каких операциях участвует 50 счет бухгалтерского учета – проводки вы найдете ниже.

Характеристика счета 50 «Касса»

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Типовые проводки по счету 50 «Касса» выполняются в части поступлений наличности, выбытия, обращения и внутреннего перемещения. Обязательно оформление унифицированной кассовой документации – ПКО, РКО, кассовая книга и пр. Основные регистры синтетического учета по счету 50 приведены далее.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

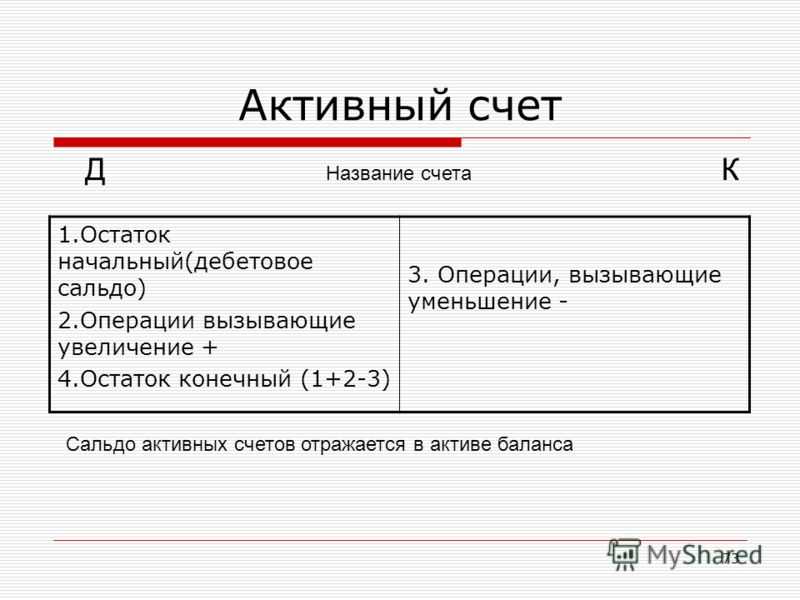

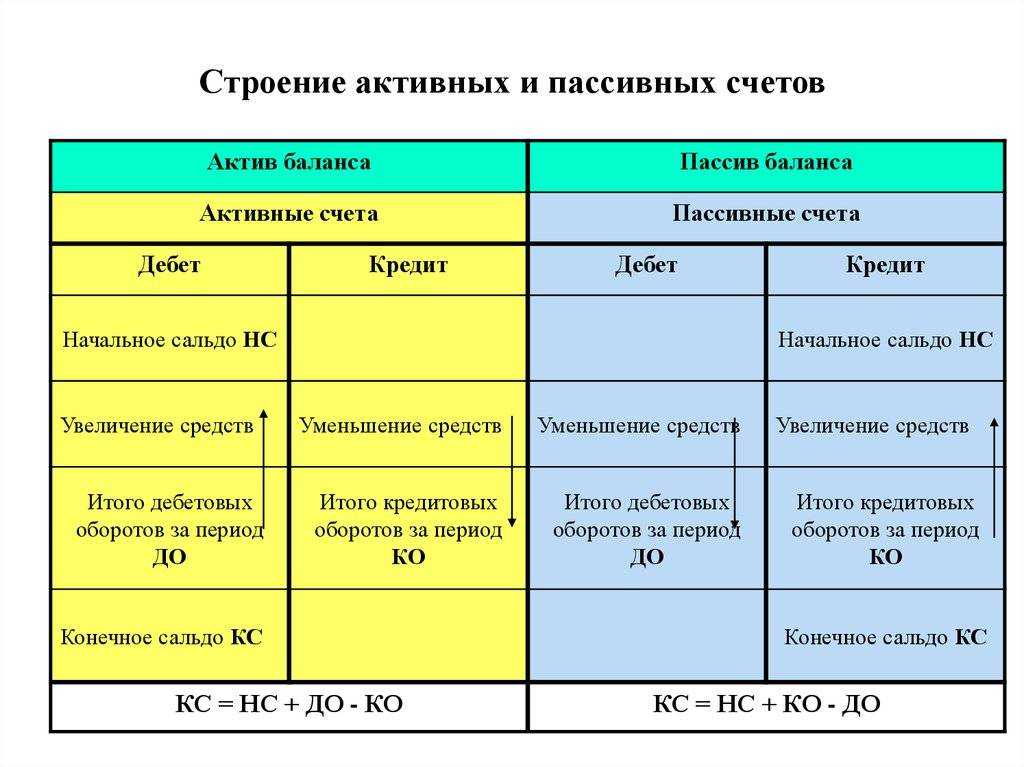

Счет 50 – активный или пассивный?

Если провести анализ счета 50, становится понятно, что увеличение оборотов происходит по дебету счета, а уменьшение – по кредиту. Следовательно, этот счет является активным. Корреспонденция счета 50 выполняется при поступлении средств по дебету сч. 50 и кредиту счетов – 51, 62, 60, 76, 55, 52, 57, 73, 75, 71, 79, 91, 90, 99 и пр.

Выбытие фиксируется по кредиту сч. 50 и дебету соответствующих счетов – 70, 60, 62, 71, 76, 75, 73, 68, 69, 66, 52, 51, 57, 55, 80, 79, 99, 94 и пр.

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности. В первую очередь, к ним относятся:

- Оборотно-сальдовая ведомость по счету 50 – наиболее распространенный пример регистра синтетического учета по счету 50, содержащего данные по входящему/исходящему сальдо и оборотам за заданный период.

- Журнал-ордер по счету 50 – этот регистр аналитического учета по счету 50 составляется согласно отчетам кассира. При этом журнал ордер по кредиту счета 50 показывает все фактические выплаты из кассы с разбивкой по корреспондирующим счетам.

- Ведомость по счету 50 – ведомость № 1 заполняется к журналу-ордеру № 1 для детализации произведенных наличных поступлений по дебету сч. 50 с указанием № кассового отчета, отделов и корреспонденции счетов.

- Анализ счета 50 – используется как сводный регистр по оборотам за период (месяц, декада, квартал и т.д.) с указанием общих оборотов и входящего/исходящего сальдо. Может производиться детализации по субконто и субсчетам.

Анализ счета 50 – образец:

| Кор. счет | С кредита счетов | В дебет счетов |

| Начальное сальдо | 25 780,00 | |

| 516062667071 | 75 000,0044 640,0015 000,00 | 35 500,001250,0075 000,008000,00 |

| ОборотКонечное сальдо | 134 640,0040 670,00 | 119 750,00 |

Счет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

Вывод – мы рассмотрели основные проводки по счету 50, типовое применение которого регламентируется Приказом № 94н от 31.10.00 г.

Начисление зарплаты

Расчеты с персоналом компании по оплате труда аккумулируются на счете 70. Данный счет пассивный, поскольку все исчисленные суммы заработка работников учитываются по кредиту. Это делается в последнюю дату месяца. А на 1-е число каждого следующего месяца числится кредитовое сальдо перед работниками.

Аналитика счета ведется в разрезе по каждому сотруднику с использованием лицевых счетов (карточек) по форме Т-54(а).

Актуальный бланк и порядок его заполнения вы найдете в статье «Унифицированная форма № Т-54а (лицевой счет (СВТ))».

Сумму начисленного жалованья разносят на соответствующие затратные счета в зависимости от подразделения, в котором числится работник. Проводки в каждом конкретном случае могут быть такими: Дт 20 (23, 26, 44) Кт 70.

Если сотрудник был занят строительством или ремонтом основных средств, то его заработок следует отразить записью: Дт 08 (07) Кт 70.

При начислении больничного исчисленную сумму следует отнести в дебет 69, так как она не является расходами предприятия и возмещается из бюджета за счет средств фонда соцстрахования: Дт 69 Кт 70.

Важно! За счет средств работодателя оплачиваются первые 3 дня болезни работника

Учет выданного материального пособия

В учете ООО «Колорит» были сделаны записи:

| Дт | Кт | Описание | Сумма | Документ |

| 91.2 | 73.01 | Отражена сумма материальной помощи, начисленной Свиридову | 24.500 руб. | Заявление |

| 76 | 68.1 | Начислен НДФЛ от суммы материальной помощи Свиридову (24.500 руб. * 13%) | 3.185 руб. | Бухгалтерская справка-расчет |

| 99 | 68.2 | Отражена сумма постоянного налогового обязательства (24.500 руб. * 20%) | 4.900 руб. | Бухгалтерская справка-расчет |

| 73.01 | На банковскую карту Свиридова перечислена сумма материальной помощи (24.500 руб. — 3.185 руб.) | .315 руб. | Платежное поручение | |

| 20 | 69 | На сумму материальной помощи, выплаченной Свиридову, начислены страховые взносы | 6.145 руб. | Бухгалтерская справка-расчет |

Проводки по удержаниям из зарплаты: Дт 70 Кт 76 (73, 68)

- В обязанность работодателя, который является посредником (налоговым агентом) между ФНС и получателем дохода (сотрудником), входит исчисление и удержание НДФЛ. При этом делается запись: Дт 70 Кт 68.

Подробнее о нюансах исчисления НДФЛ см. в статье «Расчет НДФЛ (подоходного налога): порядок и формула».

- Если между сотрудником и компанией был заключен договор займа, ежемесячные суммы процентов и основного долга могут удерживаться из его зарплаты. Основанием служит письменное заявление работника. Запись в бухучете в этом случае будет следующая: Дебет 70 Кредит 73.

- Аналогично отражаются и удержания по возмещению недостачи ТМЦ или причиненного ущерба: Дт 70 Кт 73.

- Кроме того, работодатель обязан производить удержания из начисленного сотруднику жалованья по исполнительным документам. Это могут быть постановления суда или судебного пристава-исполнителя, нотариально заверенные соглашения об удержании алиментов и пр. Такие операции отражаются проводкой: Дт 70 Кт 76.

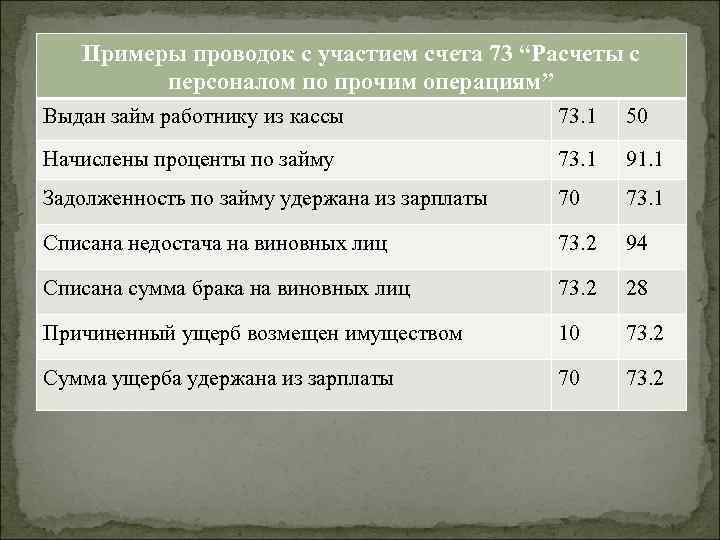

Проводки по 73 счету — Расчеты с персоналом по прочим операциям

73 счет бухгалтерского учета это специальный счет, который используется для отражения обобщенной информации о суммах прочих выплат, которые осуществляет организация в пользу сотрудников. Какие виды выплат проводятся по счету 73 и какими проводками они отражаются Вы узнаете из нашей статьи.

Использование 73 счета

На 73 счете используют следующие субсчета:

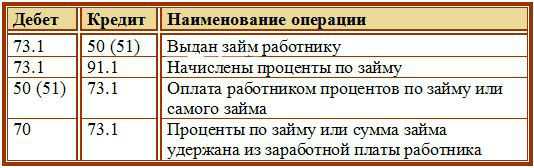

Предприятия использую счет 73 для проведения прочих расчетов с персоналом, исключая выплаты подотчетным лицам и расчеты по оплате труда. К таким выплатам, как правило, относят материальные пособия, займы на льготных условиях и т.п., которые отражаются проводкой:

| Дт | Кт | Описание |

| 73 | 50 (51) | Выдача сотруднику займа (матпомощи и т.п.) |

Также на счете проводят операции по начислению и покрытию материального ущерба по вине сотрудника:

| Дт | Кт | Описание |

| 73 | 94 | Отражена сумма недостачи по вине сотрудника |

| 50 | 73 | Задолженность по погашению материального ущерба внесена сотрудником в кассу |

Учет выданного материального пособия

В учете ООО «Колорит» были сделаны записи:

| Дт | Кт | Описание | Сумма | Документ |

| 91.2 | 73.01 | Отражена сумма материальной помощи, начисленной Свиридову | 24.500 руб. | Заявление |

| 76 | 68.1 | Начислен НДФЛ от суммы материальной помощи Свиридову (24.500 руб. * 13%) | 3.185 руб. | Бухгалтерская справка-расчет |

| 99 | 68.2 | Отражена сумма постоянного налогового обязательства (24.500 руб. * 20%) | 4.900 руб. | Бухгалтерская справка-расчет |

| 73.01 | 51 | На банковскую карту Свиридова перечислена сумма материальной помощи (24.500 руб. — 3.185 руб.) | 21.315 руб. | Платежное поручение |

| 20 | 69 | На сумму материальной помощи, выплаченной Свиридову, начислены страховые взносы | 6.145 руб. | Бухгалтерская справка-расчет |

Учет компенсации за пользование личным имуществом сотрудника

- автомобиль используется Коноваловым для доставки продукции АО «Светофор» заказчиками;

- оплата за пользование автомобилем ежемесячно составляет 3.840 руб.;

- АО «Светофор» компенсирует Коновалову стоимость ГСМ, затраченных при использовании автомобиля.

По итогам марта 2015 Коновалов израсходовал топливо на сумму 4.125 руб.

Операции по выплате компенсации Коновалову отражены в учете такими записями:

| Дт | Кт | Описание | Сумма | Документ |

| 44 | 73.01 | Отражено начисление средств в качестве компенсации за пользование личным автомобилем Коновалова | 3.840 руб. | Договор на оказание услуг |

| 73.01 | 51 | На банковскую карту Коновалова перечислены средства в счет оплаты компенсации за пользование личным автомобилем | 3.840 руб. | Платежное поручение |

| 44 | 73.01 | Отражение начисление суммы, которая компенсируется Коновалову за израсходованные ГСМ | 4.125 руб. | Путевой лист |

| 73.01 | 51 | На банковскую карту Коновалова перечислены средства в счет оплаты компенсации за израсходованные ГСМ | 4.125 руб. | Платежное поручение |

| 99 | 68 Налог на прибыль | Отражена сумма постоянного налогового обязательства (4.125 руб. * 20%) | 825 руб. | Бухгалтерская справка-расчет |

Выдача займов за счет организации

Сотруднику АО «Мега Строй» Быковой Л.П. выдан заем в размере 104.000 руб. Заем выдан 01.08.2015, срок погашения установлен 31.01.2016. Согласно условий договора:

- процент за пользование займом — 3% годовых;

- сумма займа погашается ежемесячно равными частями, сумма процентов — разово по факту полного погашения долга;

- средства в счет погашения удерживаются из зарплаты Быковой Л.П.

Ставка рефинансирования ЦБ за весь период действия договора — 9,5%.

Для отражения займа в учете бухгалтер АО «Мега Строй» сделал расчет:

- сумма процентов по договору — 1.564 руб. (104.000 руб. * 3% / 365 дней * 183 дня);

- сумма процентов с учетом 2/3 ставки рефинансирования — 2.795 руб. (104.000 руб. * 8% *2/3 / 365 дней * 183 дня);

- размер налоговой базы НДФЛ — 1.231 руб. (2.795 руб. — 1.564 руб);

- сумма НДФЛ для удержания с дохода Быковой — 430 руб. (1.231 руб. * 35%).

В учете АО «Мега Строй» были сделаны записи:

Типовые бухгалтерские проводки по счету 73

Чтобы полноценно вести учет, бухгалтер должен знать о типовых проводках счета 73 и уметь использовать их на практике. Речь идет о следующих корреспонденциях:

| Корреспонденция по дебету | Корреспонденция по кредиту | Операция |

|---|---|---|

|

73.02 |

20, 29, 23, 28 |

Нанесен ущерб по главной или дополнительной производственной линии, брак списан на виновников |

|

73.01 |

50, 51, 52, 57, 62 |

Выданы рублевые или валютные займы сотрудникам: с расчетного или карточного счета, из кассы предприятия |

|

73.03 |

50, 52 |

Выплачена сумма за аренду имущества сотрудника |

|

68, 69, 76 |

Начислены и оплачены налоговые, страховые суммы | |

|

73 |

79 |

Долг работника переносится при переводе из филиала в основной офис |

|

73.03 |

81 |

Сотруднику выдаются акции предприятия |

|

73.01 |

91.01 |

По предоставленным ссудам начисляются проценты |

|

73.02 |

94, 98.4 |

Списание ущерба или определение разницы по балансовой стоимости |

|

20 |

73.03 |

Начисление платы за эксплуатирование личного имущества работника |

|

41 |

73 |

Приход товаров в счет долга |

|

50, 51, 52 |

Зачисление оплаты ущерба от сотрудника | |

|

70, 76 |

Удержание из заработка работника или возмещение по его страховому соглашению | |

|

91.02 |

Списание долга, который невозможно получить | |

|

94 |

Исковые суммы по недостачам | |

|

99 |

Списание долга в связи с особыми обстоятельствами. Например, должник погиб |

Когда требуется определить размер ущерба, допущенного работником компании – учитывается только прямой вред

Недополученные доходы во внимание не принимаются. Возмещение со стороны сотрудника может выполняться в рассрочку.

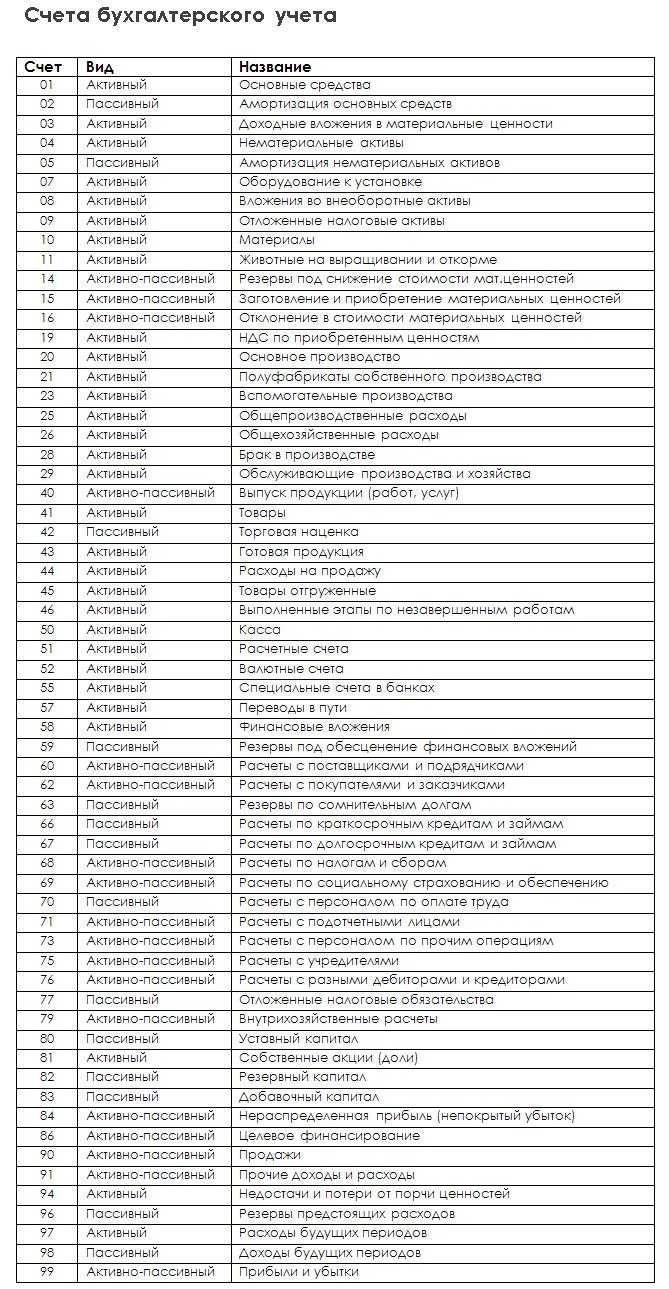

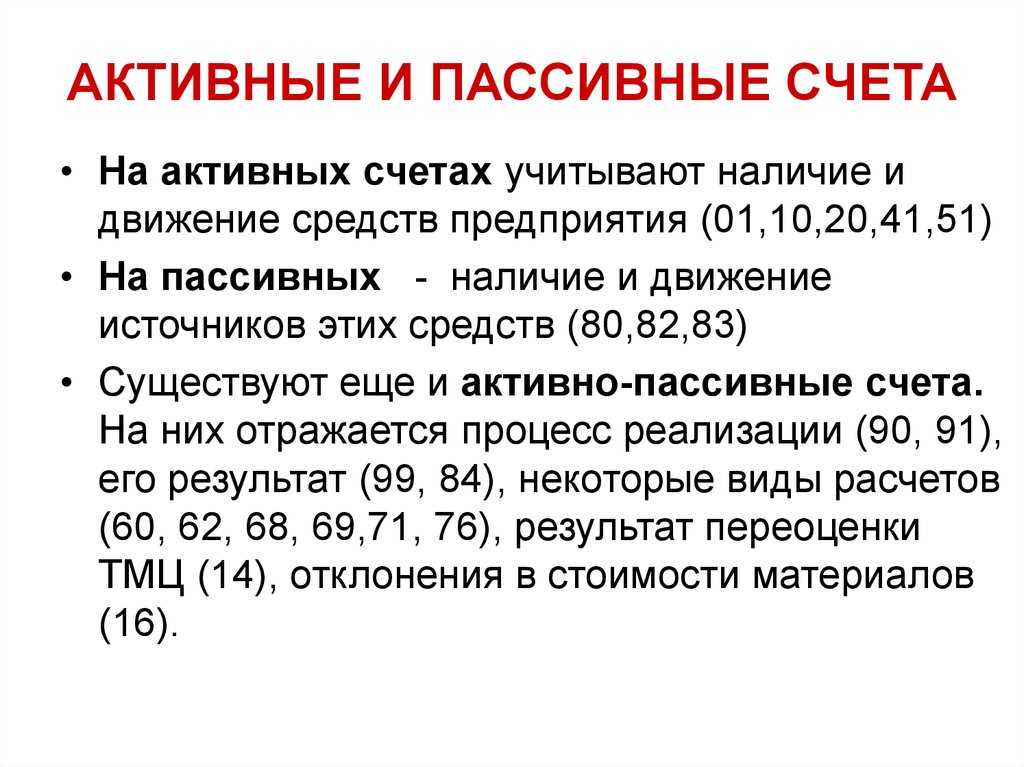

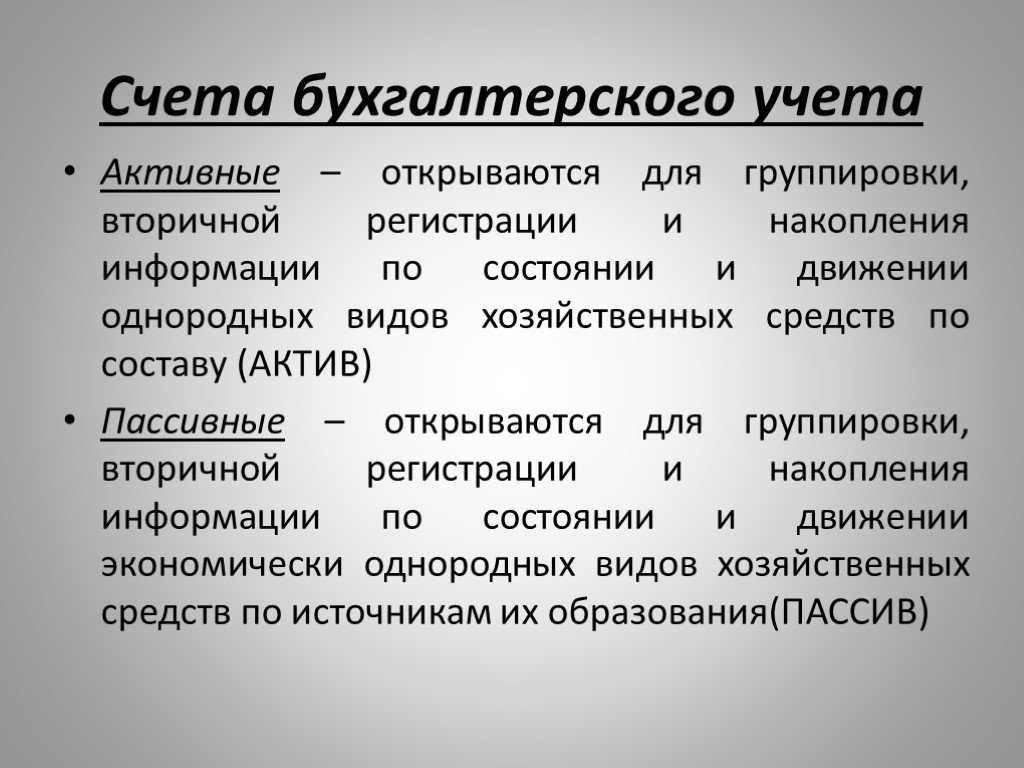

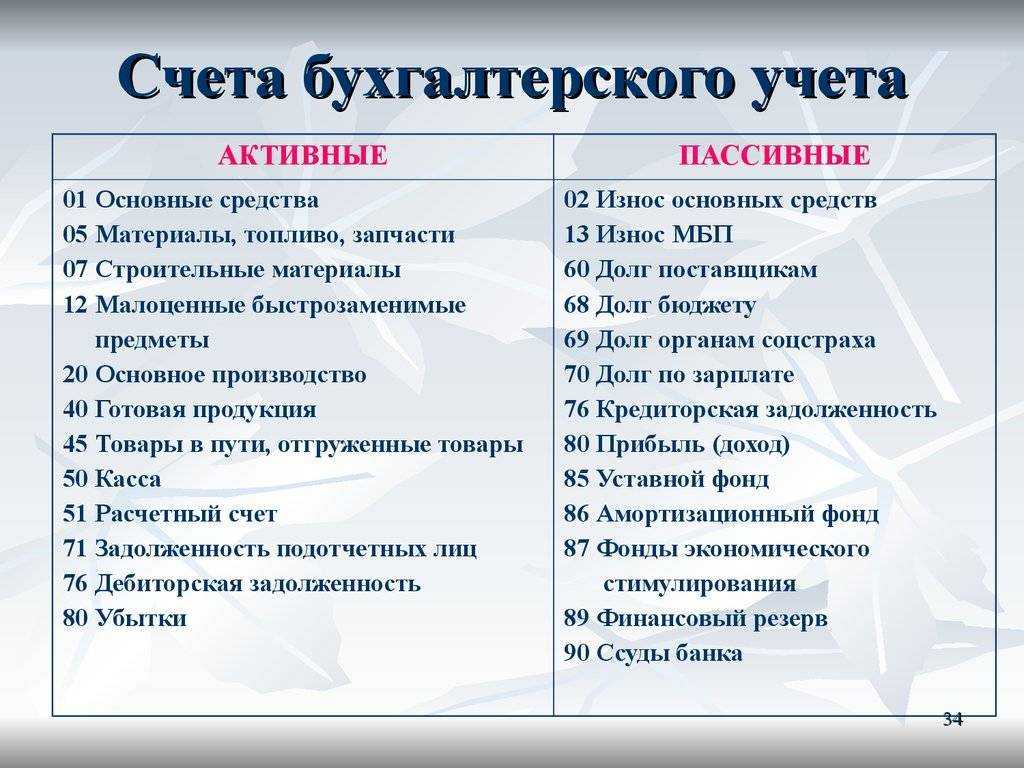

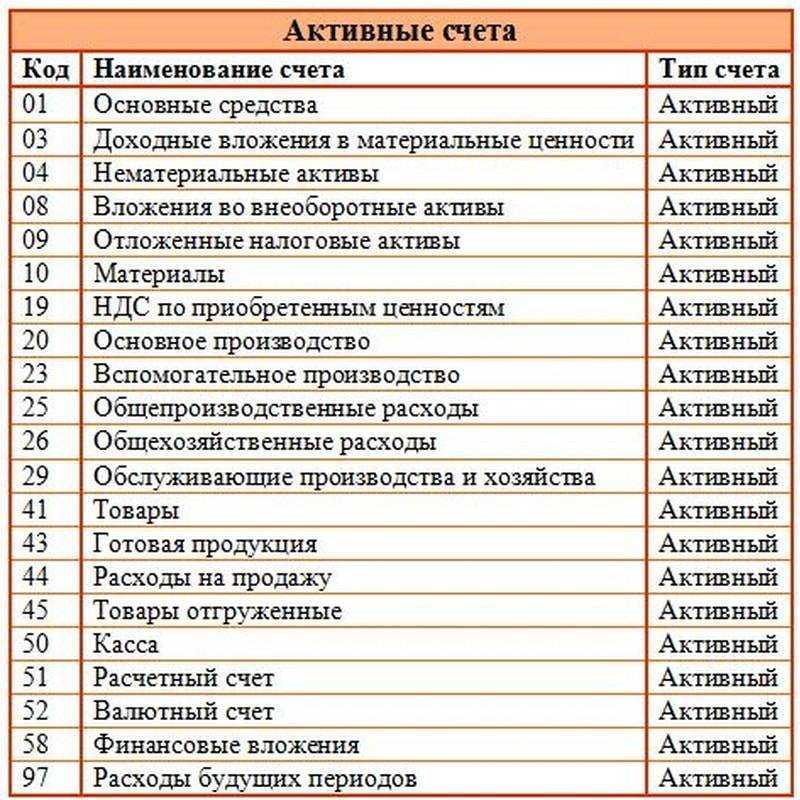

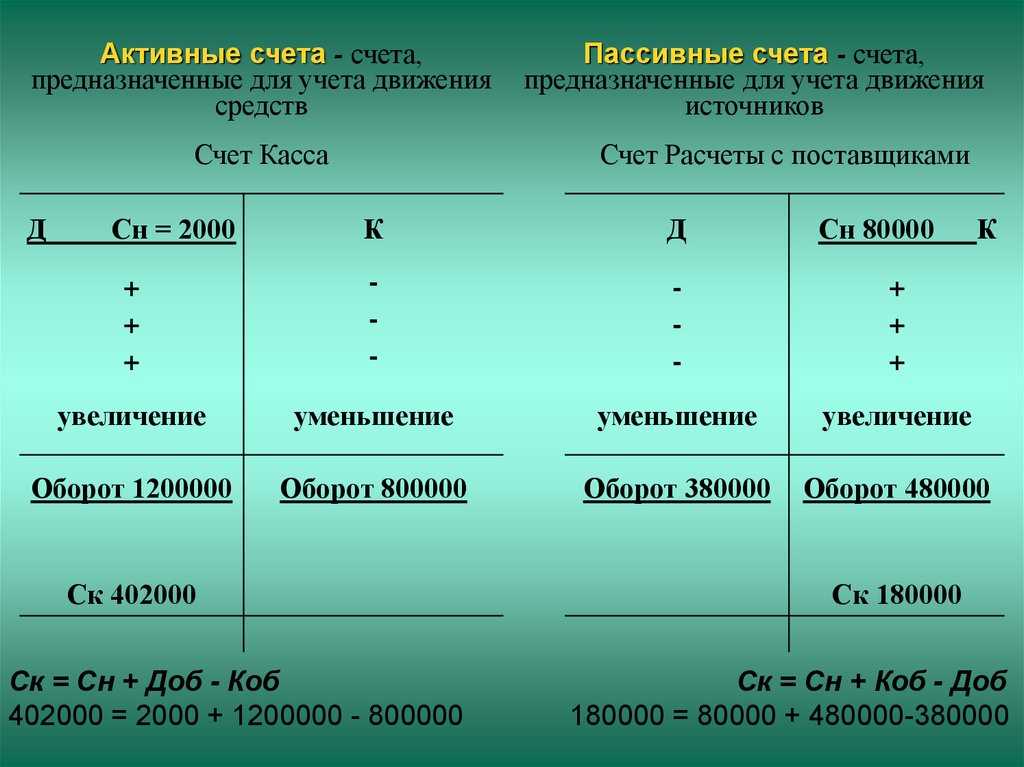

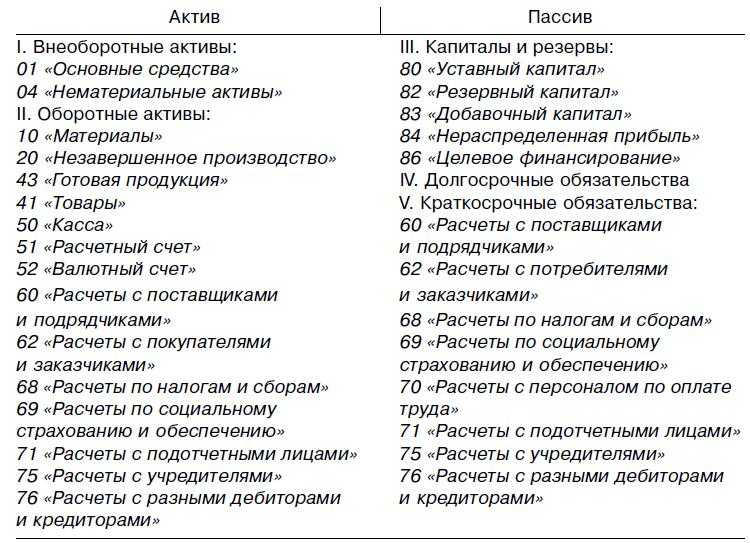

Какие бывают бухгалтерские счета?

Конечное сальдо по сч.10 показывает, сколько материалов осталось на конец месяца на складе, это число не может быть отрицательным, поэтому всегда будет находиться по дебету.

Другие примеры активных счетов:

- 50 «Касса»;

- 51 «Расчетный счет»;

- 01 «Основные средства»;

- 04 «Нематериальные активы» и др.

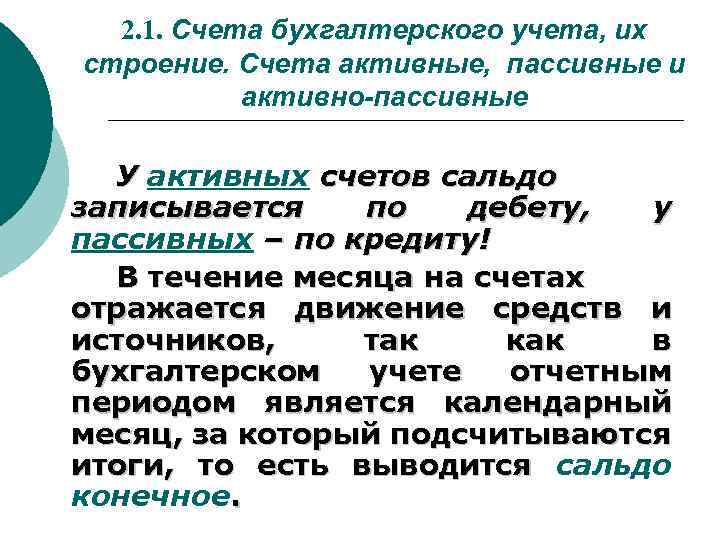

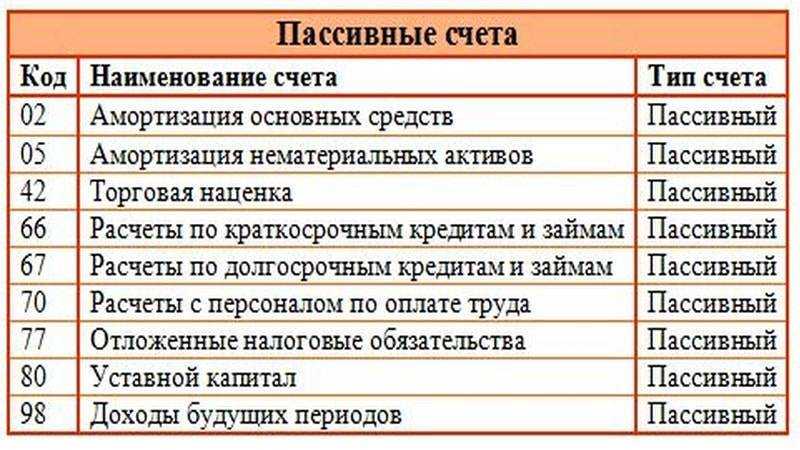

Признаки пассивных счетов:

- по дебету записывается уменьшение пассива, по кредиту — увеличение пассива;

- сальдо на конец месяца всегда кредитовое.

Пример: сч.66 «Расчеты по краткосрочным займам» предназначен для учета взятых кредитов сроком менее 1 года. Получение кредита (увеличение пассива) отражается по кредиту, возврат кредита (уменьшение пассива) — по дебету.

Другие примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 42 «Торговая наценка»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 70 «Расчеты с персоналом по оплате труда»;

- 77 «Отложенные налоговые обязательства»;

- 80 «Уставный капитал»;

- 98 «Доходы будущих периодов».

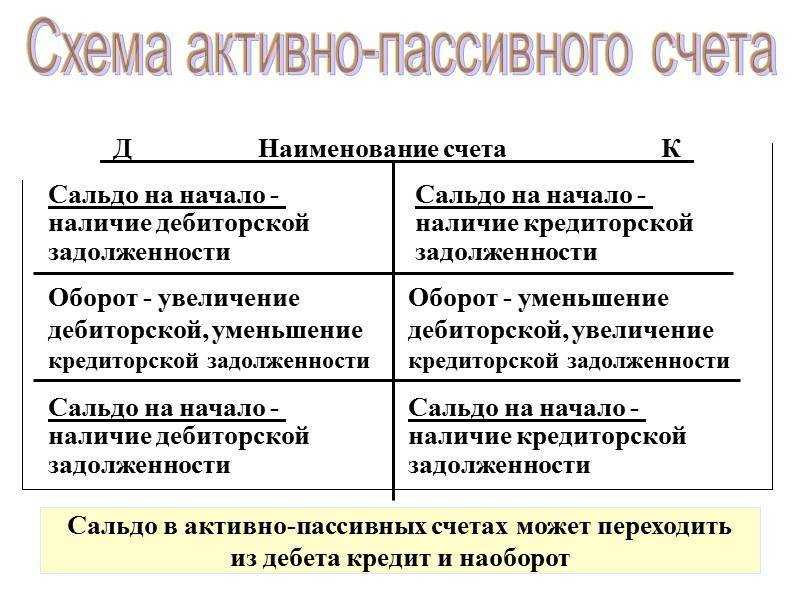

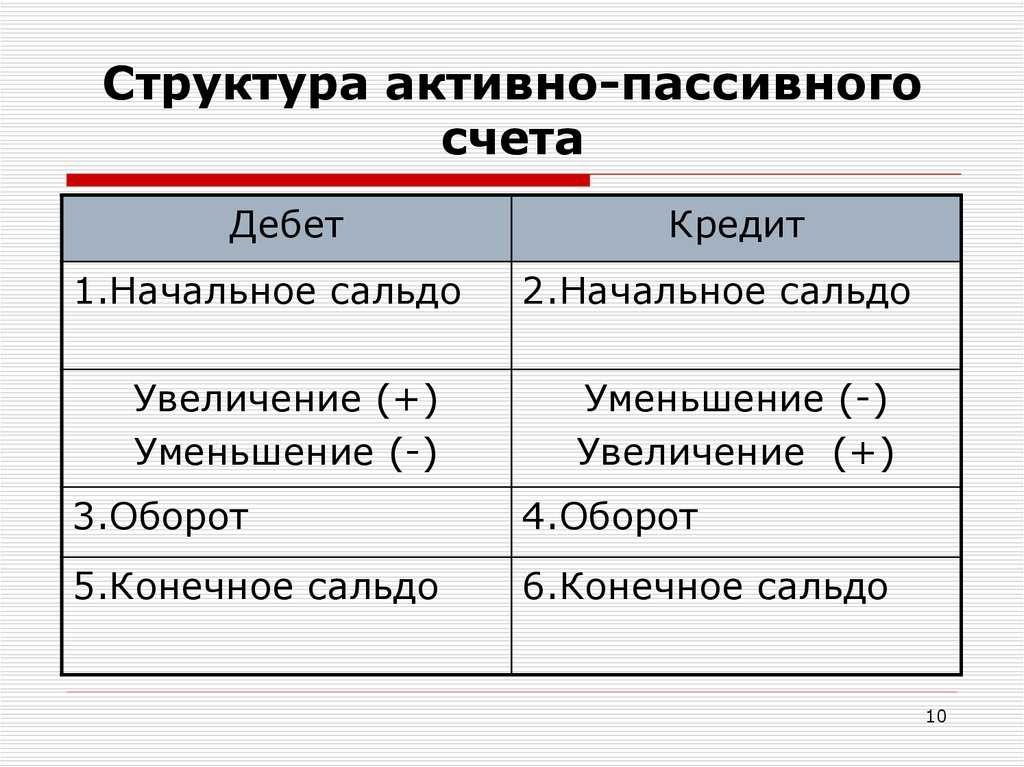

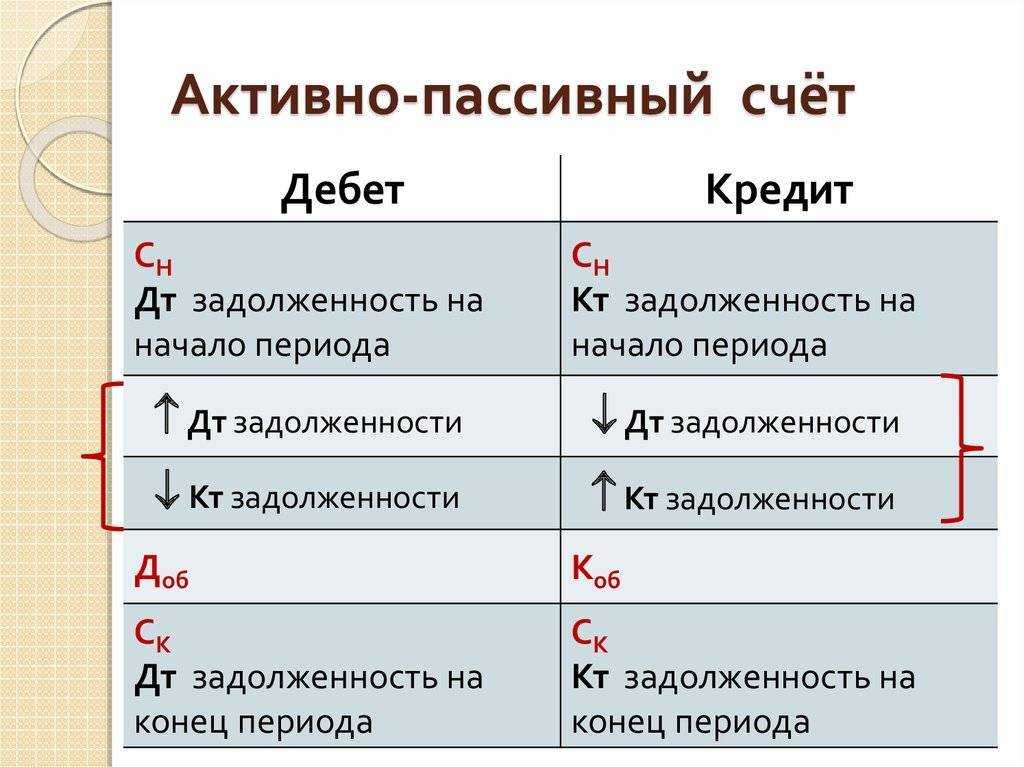

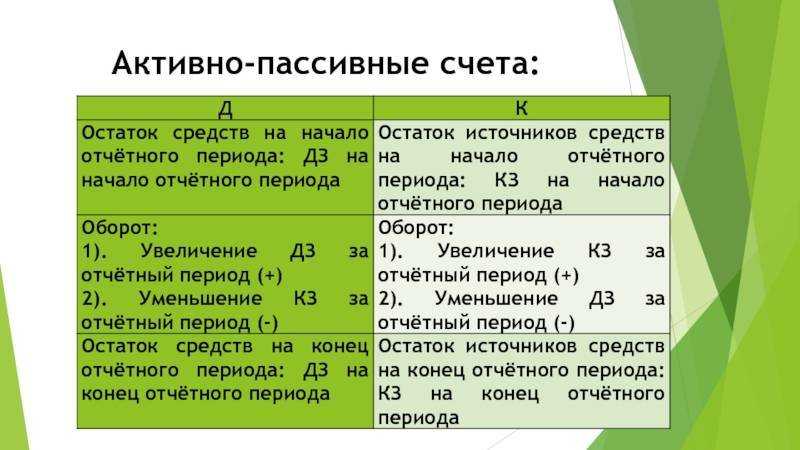

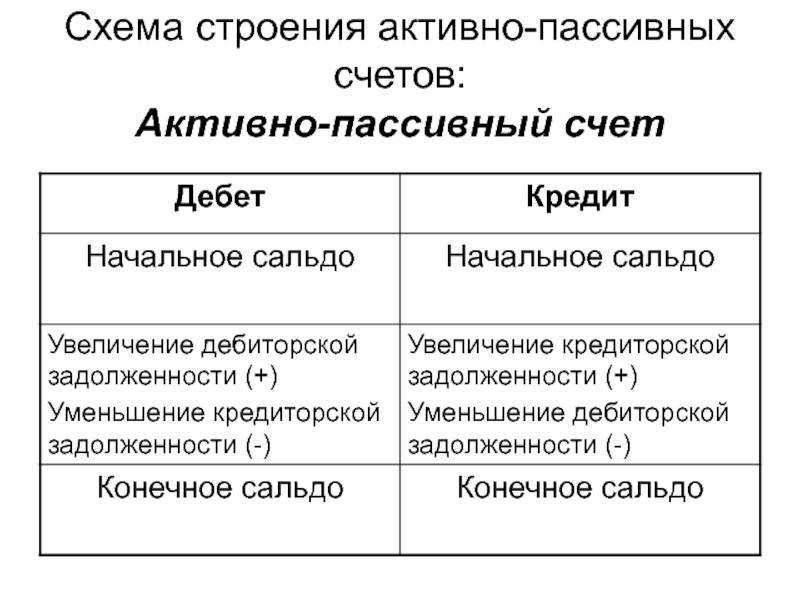

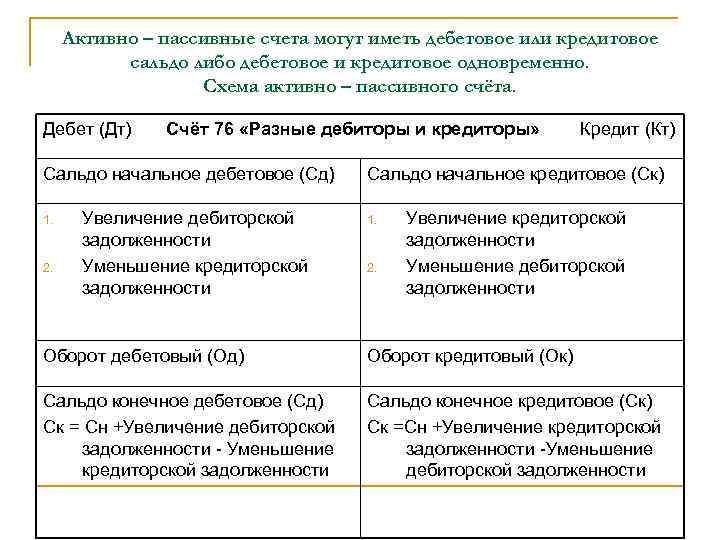

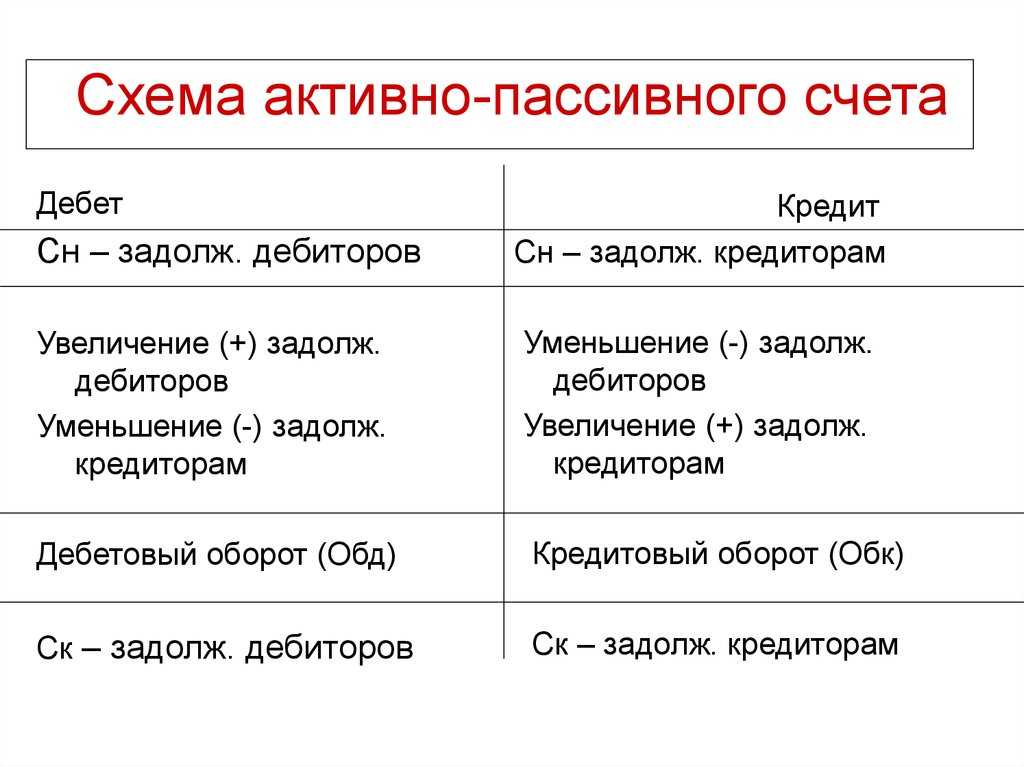

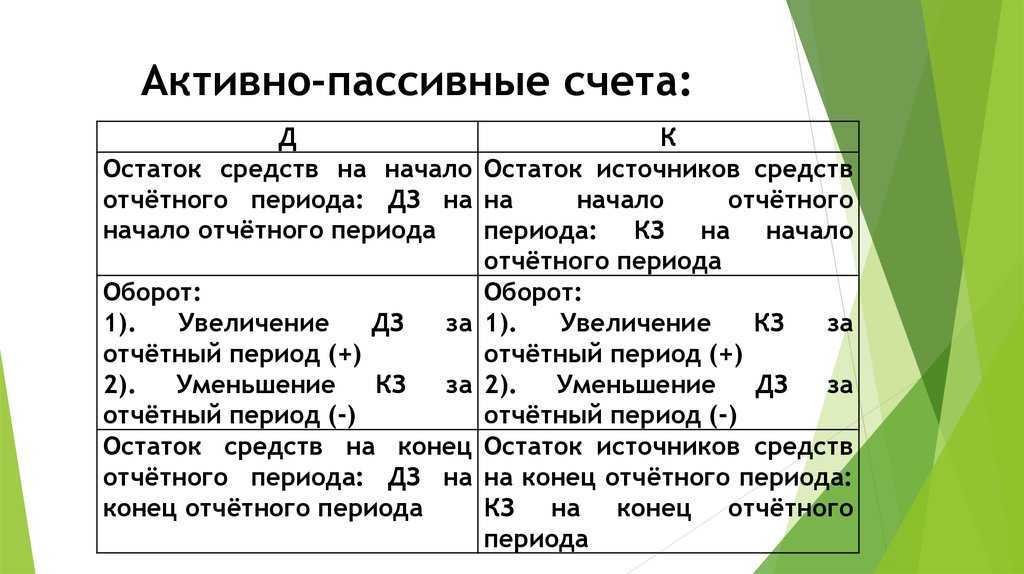

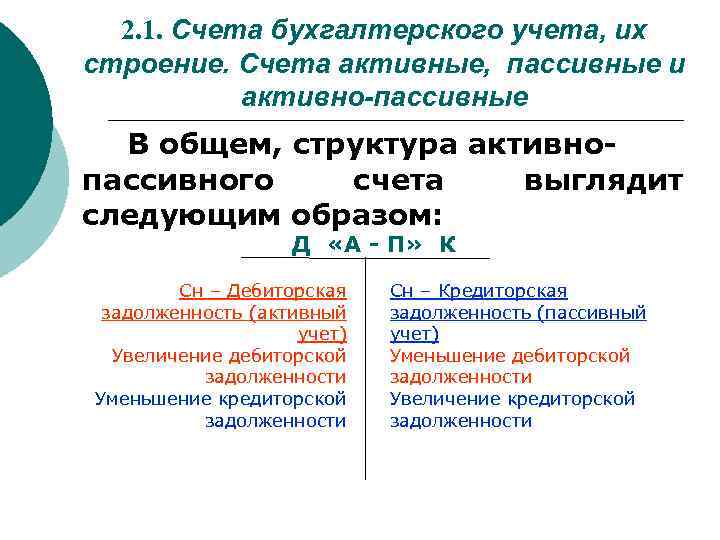

АКТИВНО-ПАССИВНЫЕ СЧЕТА

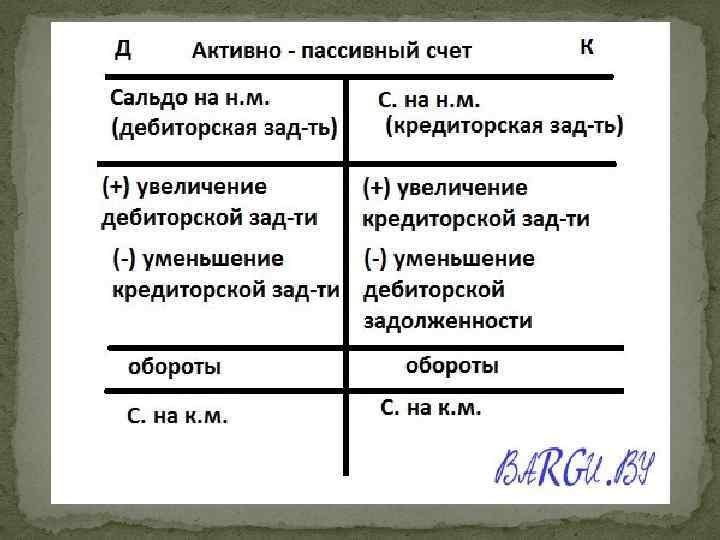

Существует еще одна категория счетов — активно-пассивные, для которых одновременно выполняются признаки и активных счетов, и пассивных. Они могут иметь как дебетовое, так и кредитовое сальдо.

Пример: счет 60 «Расчеты с поставщиками». По кредиту отражается стоимость полученного от поставщика товара, по дебету — оплата этого товара.

Сч. 60 может вести себя как пассивный при получении товара от поставщика, когда по кредиту отражается увеличение пассива (появление кредиторской задолженности перед поставщиком при получении товара), по дебету отражается уменьшение этого пассива (оплата стоимости товара).

Сч. 60 может вести себя как активный при внесении аванса (предоплаты) поставщику. При это по дебету сч.60 записывается сумма перечисленного аванса (увеличение дебиторской задолженности организации), по кредиту — стоимость отгруженного в счет аванса товара (уменьшение дебиторской задолженности).

Сальдо у счета может быть как дебетовым, так и кредитовым. Дебетовое сальдо будет означать, что поставщик должен отгрузить товар нам, кредитовое сальдо — мы должны оплатить поставленный поставщиком товар.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками»;

- 62 «Расчеты с покупателями»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 71 «Расчеты с подотчетными лицами» и др.

Полный перечень активных, пассивных и активно-пассивных счетов смотрите в таблице ниже.

Расчеты с персоналом по возмещению материального ущерба

Если в трудовом договоре работника прописана материальная ответственность, то в случае причинения ущерба с него может быть взыскана сумма, не превышающая его среднемесячный заработок. Такая ответственность называется ограниченной, именно она предусмотрена Трудовым кодексом РФ (ст. 241). Она наступает, если сотрудник:

оказался виновен в порче имущества организации (неосторожно или по небрежности);

утратил финансово важные документы;

неправильно оформил такие документы;

сделал брак в своей работе;

похитил или допустил похищение материальных ценностей, за которые был ответственен;

допустил недостачу.

ОБРАТИТЕ ВНИМАНИЕ! Если заключен трудовой договор по ст. 243 ТК РФ, то вместо ограниченной материальной ответственности он несет полную

Порядок и размеры взысканий

После того как установлен размер ущерба, руководитель в течение месяца (не позже!) выносит распоряжение о взыскании из заработной платы ответственного лица. Если время для распоряжения упущено, взыскивать деньги за причиненный ущерб разрешается уже только через судебное разбирательство. Фирма имеет право снимать с каждой выплаты зарплаты не более 20% (в некоторых особых случаях – до половины). Если ущерб вызван преступлением, удержание может составить 70%, но не более.

Работник вполне может внести сумму ущерба и по собственной воле. Это могут быть не только финансовые средства, но и, по договору с работодателем, имущество, аналогичное испорченному.

А если ущерб большой?

Что делать работодателю, если договора о полной материальной ответственности с работником не заключалось, а дозволенные удержания совсем не покрывают причиненного ущерба? Можно обратиться в суд: по его решению сотруднику могут присудить полную материальную ответственность либо оправдать его, отказать в иске. В последнем случае утраченную сумму ущерба придется списать на убытки.

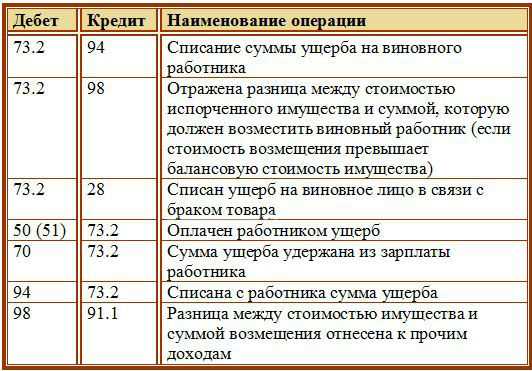

Проводки по субсчету 73.2:

- кредит 73/2, дебет 94 «Недостачи и потери от порчи ценностей» – списание ушерба на работника, виновного в нем;

- кредит 73/2, дебет 98 «Доходы будущих периодов» – отражение разницы между суммой ущерба и суммой удержания из зарплаты;

- кредит 50 «Касса» (или 51 «Расчетный счет»), дебет 73.2 – внесение работником средств в счет материального ущерба;

- кредит 10 «Материалы» (41 «Товары»), дебет 73.2 – внесение работника в счет ущерба материалов (товаров);

- кредит 70 «Расчеты с персоналом по оплате труда», дебет 73.2 – удержание суммы в счет ущерба из зарплаты сотрудника;

- кредит 94, дебет 73.2 – списание с сотрудника суммы материального ущерба;

- кредит 98, дебет 73.2 – отражение в составе операционных доходов разницы между взысканной суммой и полной стоимостью ущерба.

Аналитический учет по данному субсчету следует вести также по каждому работнику.

Учет компенсации за пользование личным имуществом сотрудника

Операции по выплате компенсации Коновалову отражены в учете такими записями:

| Дт | Кт | Описание | Сумма | Документ |

| 44 | 73.01 | Отражено начисление средств в качестве компенсации за пользование личным автомобилем Коновалова | 3.840 руб. | Договор на оказание услуг |

| 73.01 | На банковскую карту Коновалова перечислены средства в счет оплаты компенсации за пользование личным автомобилем | 3.840 руб. | Платежное поручение | |

| 44 | 73.01 | Отражение начисление суммы, которая компенсируется Коновалову за израсходованные ГСМ | 4.125 руб. | Путевой лист |

| 73.01 | На банковскую карту Коновалова перечислены средства в счет оплаты компенсации за израсходованные ГСМ | 4.125 руб. | Платежное поручение | |

| 99 | 68 Налог на прибыль | Отражена сумма постоянного налогового обязательства (4.125 руб. * 20%) | 825 руб. | Бухгалтерская справка-расчет |

Корреспонденция с другими счетами

Бухгалтерский счет 73 по дебету отражает увеличение дебиторской задолженности. Это может означать выдачу денег из кассы или с расчетного счета, отнесение материального ущерба или брака на конкретного сотрудника и прочие операции по выдаче или начислению долговой суммы. 73 счет дебетуется со счетами:

- учета денег (V раздел);

- производственных затрат (раздел III);

- расчетов;

- финансового результата.

Кредит счета означает уменьшение дебиторской задолженности путем ее погашения и корреспондирует с дебетом счетов по учету:

- товаров;

- денег;

- расчетов с персоналом по зарплате или расчетов с дебиторами и кредиторами;

- финансового результата.

Стоит запомнить, что увеличение долга сотрудника всегда будет отражаться в дебете счета, а уменьшение – в кредите.

Какие субсчёта у счёта 73 в бухучёте

Для счёта 73 в бухгалтерском учёте открывают следующие субсчета:

- 73.01 «Расчёты по предоставленным займам».

- 73.02 «Расчёты по возмещению материального ущерба».

- 73.03 «Прочие расчёты с персоналом».

Можно открывать и другие субсчета, которые необходимы в деятельности организации. Главное — закрепить их в рабочем плане счетов.

На субсчёте 73.01 заём нужно отражать только после его выдачи работнику. Когда заём предоставлен под проценты, то их размер нужно включить в состав прочих доходов работодателя и ежемесячно отражать.

На субсчёте 73.02 отражают материальный ущерб организации, который нанёс работник. Сюда относят недосдачи, хищение, брак и другое.

Примеры проводок

По дебету 73 счета отражаются суммы по факту совершения операций. Это могут быть выдача займов, установление недостачи. Происходит формирование проводок:

- Дт 73-1 – Кт 50, 51 – выдан заем сотруднику.

- Дт 73-2 – Кт 94, 98, 29 – выявлен брак, образовавшийся по вине сотрудника.

По кредиту 73 счета проходят суммы, погашающие задолженность сотрудников, в том числе:

| Дт 50 – Кт 73-1 | работником внесена сумма в кассу в счет погашения ранее полученного займа. |

| Дт 70 – Кт 73-1 | выданный сотруднику займ удержан из заработной платы. |

| Дт 70 – Кт 73-2 | произведено удержание из заработной платы сотрудника за причиненный им ущерб. |

| Дт 94 – Кт 73-2 | отказ по возмещению ущерба ввиду необоснованных требований. |

73 счет предназначен для учета прочих расчетов с персоналом. Сформированные суммы не связаны с оплатой труда или выдачей подотчетных средств. Обороты по счету не участвуют при определении налогооблагаемой прибыли за исключением начисленных процентов по займам.

Расчеты по займам с персоналом (счет 73.1)

Расчеты на субсчете 73.1 возникают в связи с предоставлением администрацией учреждения займов для своих работников, в основном, беспроцентных (для приобретения дома, квартиры, земельного участка и прочих потребностей). При получении сотрудником займа, счет 73.1 дебетуется, а счета денежных средств кредитуются. Если при этом имеет место получение процентов, то на начисление таковых делают бухгалтерскую запись: дебет по счету 73.1, кредит по счету 91.1 «Прочие расходы и доходы».

На стоимость платежей, которые поступили от сотрудника в качестве погашения займа, счет 73 кредитуется с такими счетами, как 50, 51, 70 «Расчет с персоналом по оплате труда».

Стоимость остатка по займу считают убытком и списывают в прочие расходы в дебет по счету 91.2 «Прочие расходы и доходы».

Проводки по счету 73.1:

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Возмещение материального ущерба (счет 73.2)

Субсчет 73.2 «Расчет при возмещении материального ущерба» предназначается для того, чтобы вести учет по расчетам с материально ответственными лицами по установленным недостачам, хищениям и расчетам с определенными лицами при возмещении ущерба, причиненного товарно-материальным ценностям и иным видам возмещения ущерба, причиненного учреждению (потери в связи с браком в производстве, простоями и др.).

Взыскивание сумм в счет возмещения потерь товарных, которые были установлены в результате инвентаризации основных средств и прочих ТМЦ, с лиц материально ответственных должно осуществляться согласно Трудовому кодексу РФ.

Материальная ответственность за причиненный ущерб учреждению, в ходе осуществления трудовой деятельности, возлагается на сотрудника, в случае, если ущерб причинен по его вине. Взыскание стоимости ущерба, который не превышает размера среднего заработка за месяц, осуществляется на основании распоряжения работодателя, которое должно быть сделано не позднее месяца, с момента, когда был установлен размера причиненного ущерба. Если истек месячный срок либо сотрудник не согласен на добровольное возмещение ущерба, а его стоимость выше среднего заработка сотрудника за месяц, взыскание будет произведено в судебном порядке.

При осуществлении каждой выплаты зарплаты, общая стоимость всех удержаний не должна превышать 20%, а в некоторых случаях, предусмотренных законом, – 50% заработной платы за месяц, которая причитается к выплате сотруднику. Сумма удержаний из заработной платы в случае отбывания исправительных работ не может быть выше 70%.

При этом производятся такие бухгалтерские проводки: Дебет счета 73.2 (на сумму, которая подлежит взысканию), Кредит счета 94 «Недостачи и потери от порчи ценностей» и счета 98 «Доходы будущих периодов» (по недостаче товарно-материальных ценностей), счета 28 «Брак в производстве» (ущерб, в связи с браком товара) и пр.

По кредиту счета 73.2 производятся записи в корреспонденции со следующими счетами: по ведению учета денежных средств – на суммы вносимых платежей; 70 «Расчет с сотрудниками по оплате труда» – на суммы, которые удержаны из размера оплаты труда; 94 «Потери и недостачи, в связи с порчей ценностей» – на суммы по списанным недостачам, при отказе от взыскания при необоснованном иске.

Проводки по счету 73.2:

Иные расчеты с персоналом (счет 73.3)

На таком субсчете, как 73.3 «Иные расчеты с персоналом», учитывается расчет с сотрудниками по операциям, которые не предусмотрены на иных субсчетах (к примеру, расчет по выкупленным участниками собственным акциям (долям) в случае их повторной перепродажи; расчет при реализации жилых домов, за одежду форменную, если определенные категории сотрудников должны ее носить, при этом приобретая ее за плату посредством рассрочки платежа, и т.д.). По дебету данного субсчета отражается сумма от перепродажи организации своих акций или долей в оценке цены произведенной перепродажи. На размер номинальной стоимости дебетуется субсчет 73-3 и кредитуется счет 81 «Собственные акции, доли». Разницу, которая при этом возникла между расходами по выкупу акций (долей) – фактическими и их стоимостью – номинальной, относят на счет 91 «Прочие расходы и доходы».

Ведение учета аналитического по счету 73 осуществляется по каждому сотруднику учреждения. Учет синтетический по счету 73 «Расчет по прочим операциям с персоналом» необходимо вести в журнале-ордеров.