Счет 52 в бухгалтерском учете – проводки и субсчета

Счет 52 бухгалтерского учета – это счет, отведенный для отражения имеющихся в распоряжении организации денежных средств на ее валютных банковских счетах и операций с ними. Рассмотрим особенности применения этого счета бухучета.

Специфика применения счета 52 «Валютные счета»

Типовые проводки по счету 52

Итоги

Специфика применения счета 52 «Валютные счета»

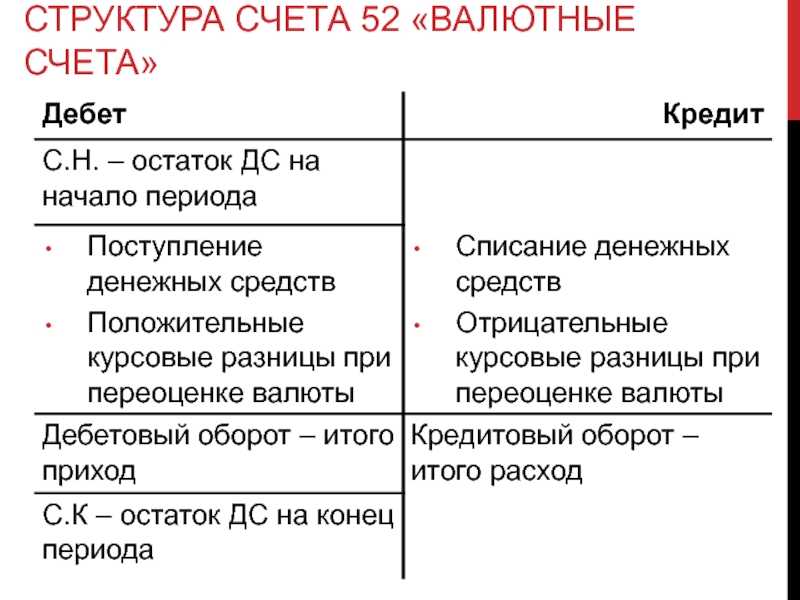

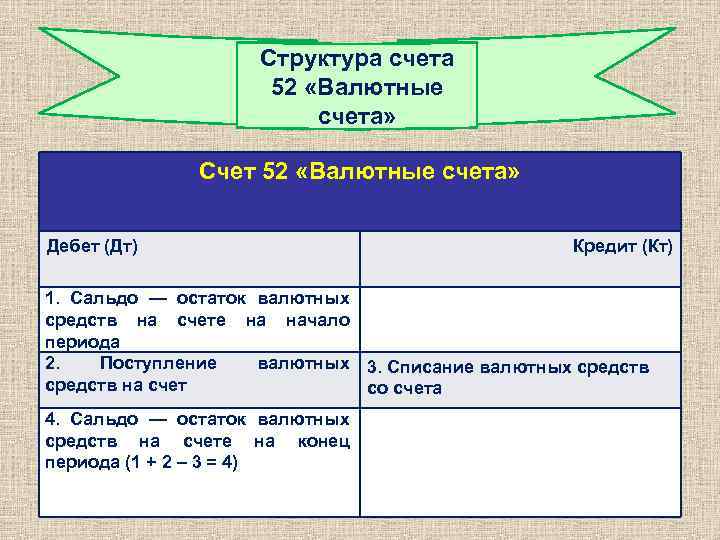

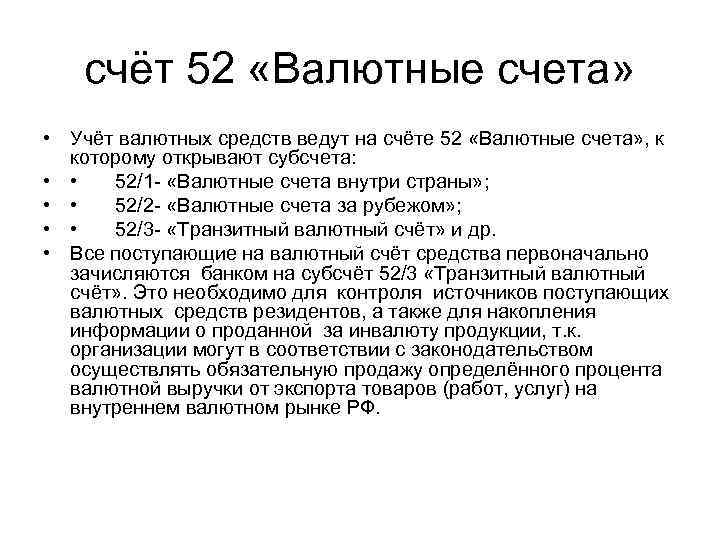

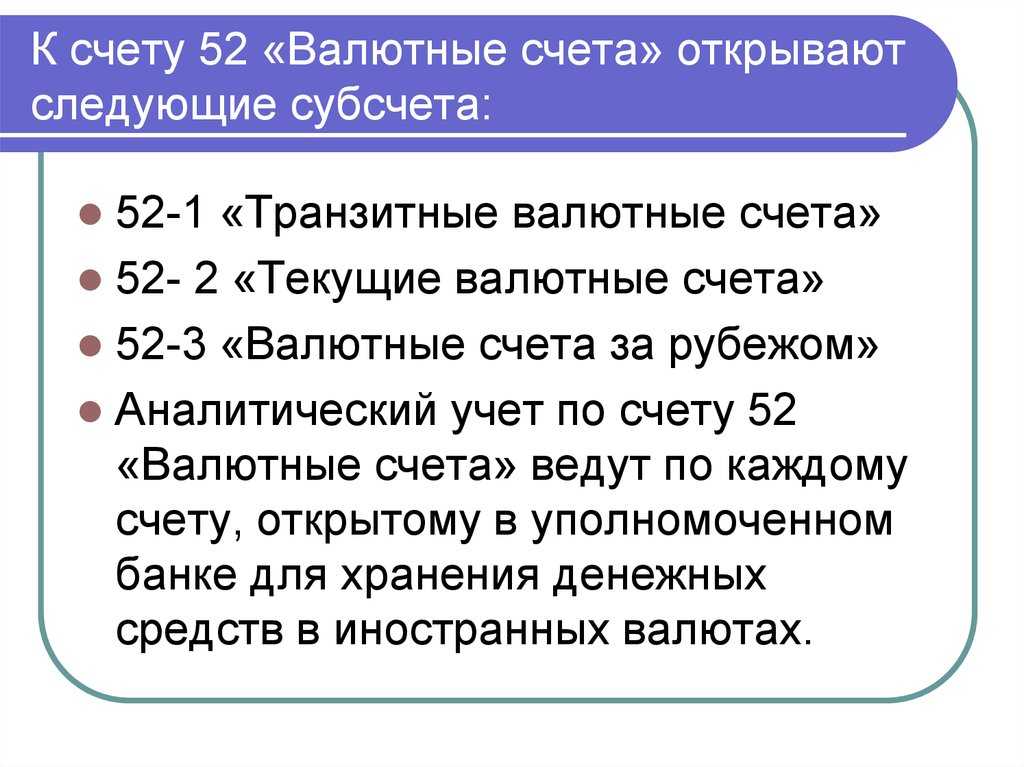

Счет 52 – Валютные счета Планом счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предназначается для отражения учетных операций с безналичными инвалютными денежными средствами.

О Плане счетов читайте в статье «План счетов бухгалтерского учета на 2018 год (скачать)».

Расчетные счета, на которых осуществляются такие операции, могут быть открыты как в российских, так и в иностранных банках. Это обстоятельство обусловливает выделение на счете 52 двух субсчетов, предназначающихся для учета средств, находящихся в банках:

- российских — субсчет 52-1;

- зарубежных — субсчет 52-2.

Так же, как и для рублевых счетов, по валютным счетам, отраженным на счете бухучета 52, являются обязательными:

- организация раздельной аналитики не только по банкам, но и по каждому счету, открытому в этом банке;

- использование в качестве основания для проведения операции выписки банка и прилагаемых к ней платежных документов.

Особенности ведения учета на счете 52 обусловлены тем, что:

- валютный счет, открываемый в российском банке, фактически представлен двумя счетами: транзитным (на котором денежные средства находятся, пока их получатель не представит кредитной организации документы, идентифицирующие платеж) и текущим;

- учетные бухгалтерские операции по правилам бухучета должны иметь отражение в рублевом эквиваленте, а это требует:

- ведения учета параллельно в двух валютах (в иностранной и в рублях);

- обязательного пересчета валютных остатков на дату проведения операции и на отчетную дату;

- инвалюта является не только средством расчетов, но и предметом купли-продажи.

При этом следует помнить о наличии запрета (п. 1 ст. 9 закона «О валютном регулировании…» от 10.12.2003 № 173-ФЗ) на осуществление валютных операций между резидентами РФ (за некоторыми исключениями). Однако это не означает, что по счету 52 будут показаны только расчеты с нерезидентами и результаты пересчета рублевого эквивалента валютных сумм.

О правилах, которым подчинены валютные операции в РФ, читайте в публикации «Валютные операции: понятие, виды, классификации».

Типовые проводки по счету 52

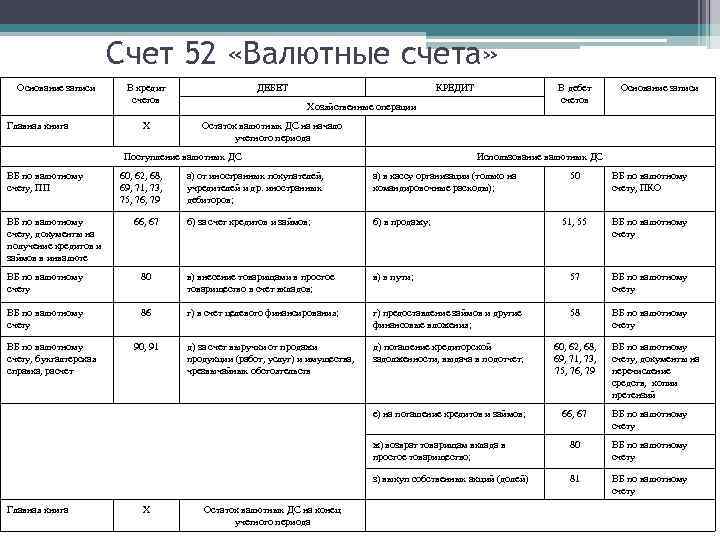

В описании счета 52 в Плане счетов бухучета, в качестве бухсчетов, в корреспонденции с которыми допускаются проводки по нему, приведены почти все счета, фигурирующие в Плане счетов. Это говорит о том, что валютные средства могут использоваться для тех же видов операций, что и деньги, хранящиеся на рублевых счетах (с учетом запрета на расчеты с резидентами), то есть:

- на выплату командировочных и зарплаты;

- сбережение и приумножение средств при помощи спецсчетов;

- расчеты с контрагентами и уплату налогов;

- выдачу займов и получение заемных средств;

- расчеты с учредителями и подразделениями.

Однако из всего этого набора можно выбрать те корреспонденции, которые характеризуют типовые проводки по счету 52. Это, например:

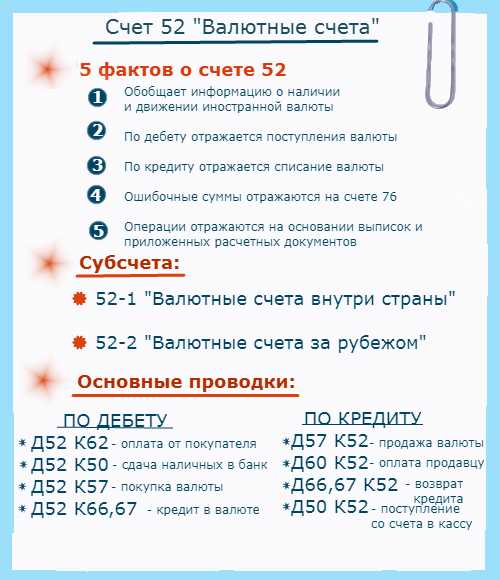

- Дт 52 Кт 62 — поступление средств от иностранного покупателя;

- Дт 60 Кт 52 — платеж в адрес иностранного поставщика или банку за обслуживание;

- Дт 91 Кт 52 и Дт 52 Кт 91 — отражение отрицательной или положительной курсовой разницы;

- Дт 57 Кт 52 и Дт 52 Кт 57 — учет суммы валютных средств при продаже или покупке инвалюты;

- Дт 50 Кт 52 — снятие валюты для выдачи командируемому за рубеж;

- Дт 58 Кт 52 — выдача займа в валюте;

- Дт 52 Кт 66 (67) и Дт 66 Кт 52 — получение и возврат валютного займа, а также уплата процентов по нему (если проценты платятся в валюте);

- Дт 52 Кт 75 и Дт 75 Кт 52 — внесение вклада в УК иностранным учредителем и выплата ему дивидендов.

Расчеты по зарплате с валютного счета возможны в отношении работников, осуществляющих свои функции за рубежом (Дт 70 Кт 52).

О нюансах бухучета валютных операций читайте в материале «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Итоги

На счете 52 осуществляется бухучет валютных средств, имеющихся на счетах в российских и зарубежных банках. В сравнении с рублевыми счетами у бухучета валюты есть ряд особенностей, обусловленных:

- правилами открытия счета;

- обязательностью параллельного отражения валютных сумм в рублях;

- возможностью покупать и продавать валюту.

Вместе с тем по валютным счетам возможно использование того же набора корреспонденции счетов, что и при расчетах рублями. Ограничит эти возможности запрет на валютные расчеты между резидентами.

Субсчет 76-1 «Расчеты по имущественному и личному страхованию»

На этом субсчете отражают страховку имущества и персонала, где страхователь — ваша компания. Страховщиком выступает страховая организация, с которой заключили контракт.

ВАЖНО!

Расчеты по ОПС, ОМС и ОСС сотрудников отражают на сч. 69.. Начисление страховки проводят по кредиту 76-1: их корреспондируют со счетами учета затрат на производство, расходов на продажу и других источников, из которых формируются такие платежи

Начисление страховки проводят по кредиту 76-1: их корреспондируют со счетами учета затрат на производство, расходов на продажу и других источников, из которых формируются такие платежи.

Перечисление страховки — ее вносят на счета страховой компании — учитывают по дебету 76-1 и корреспондируют с денежными счетами. В дебет 76-1 списывают потери по страховым случаям, к примеру, когда испортили или уничтожили запасы, готовые товары или другие ТМЦ. Списание проводят с кредита счетов, на которых учитывали такие запасы, материалы, товары.

Кроме того, по дебету 76-1 показывают страховое возмещение, которое причитается по договору страхования работников. Эту сумму корреспондируют со сч. 73. А возмещения, полученные от страховых организаций по договорам страхования, показывают по дебету 51 или 52 и кредиту 76-1.

ВАЖНО!

Потери от страховых случаев, которые не компенсируются страховым возмещением, списывают с кредита 76-1 в дебет 91 счета.

Оборотно-сальдовая ведомость по счету 50

Отчет «Оборотно-сальдовая ведомость» является учетным регистром, содержащим информацию о средствах в кассе на начало и конец периода, а также об обороте между дебетом и кредитом за период. В подобных отчетах фиксируются, накапливаются и обобщаются сведения из первичных документов учета (согласно закону от 06.12.2011 № 402).

Оборотно-сальдовая ведомость — это наиболее востребованный регистр бухучета, в котором информация группируется следующим образом:

- остаток на начало периода (Дт/Кт);

- обороты за период (Дт/Кт);

- остаток (сальдо) на конец периода (Дт/Кт).

Оборотно-сальдовая ведомость по счету 50 обычно приводится в таком виде:

Реклама Отключить

Отчет очень удобно использовать. Он выводит данные об остатках и оборотах по любому бухсчету или субсчетам. Также с его помощью пользователь получает подробные сведения по аналитическому учету к бухсчету. Например, к субсчету 50.3 «Денежные документы» можно сформировать такую ведомость с детализацией остатка и оборотов по всем типам документов, связанных с наличными средствами.

***

Счет 50 бухгалтерского учета — это активный счет, применяемый в бухучете для отражения перемещения наличных средств организации (физлица). Проводки по этому бухсчету включают операции по поступлению и выбытию наличности из кассы. Все действия с наличными средствами должны производиться на основе сопровождающих документов. Благодаря отчетам программы «1С» «Оборотно-сальдовая ведомость» и «Карточка счета» возможно оперативное получение детализированной информации о перемещениях средств в разбивке по периодам.

Реклама Отключить

Когда используется счет 76

- на сч. 60 — с поставщиками за товары, работы и услуги, которые купила компания, здесь же учитывают авансы за предстоящие поставки;

- на сч. 62 — с заказчиками за товары, работы, услуги, которые организация продала сама, здесь же отражают полученные авансы;

- на сч. 66 — краткосрочные кредиты, бюджетные и товарные кредиты, векселя и облигации;

- на сч. 67 — долгосрочные кредиты, бюджетные и товарные кредиты, векселя и облигации;

- на сч. 68 — налоги, штрафные санкции по налогообложению и инвестиционные налоговые кредиты;

- на сч. 69 — соцстрахование, штрафные санкции по ОСС, негосударственное пенсионное обеспечение работников;

- на сч. 70 — зарплату, страховые пособия, отпускные, дивиденды работникам-акционерам;

- на сч. 71 — взаиморасчеты по подотчету;

- на сч. 73 — остальные взаиморасчеты с персоналом: материальная помощь, возмещение вреда, компенсация по личному имуществу в работе;

- на сч. 75 — взаиморасчеты с участниками общества: вклады в уставный капитал, выплата доходов

А вот на сч. 76 учитывают те расчеты, которые не вошли в другие счета. Как пример — личное страхование и страховка имущества, взаиморасчеты по претензиям, дивиденды.

Субсчета нужны, чтобы разделить операции, направления доходов и расходов в бухучете. У сч. 76 четыре основных субсчета. Вот какие расчеты выделяют:

- 76-1 — по имущественному и личному страхованию. Через него проводим операции со страховыми компаниями;

- 76-2 — по претензиям. Отражаем все по претензиям, которые предъявили поставщикам. К примеру, когда продавец привез некачественный товар или предложил цену, которая не совпадает с договорной. К претензиям приводят и ошибки в расчетно-платежных документах. Расчеты по неустойкам и возмещениям убытков, которые поступают на счет организации, тоже отражают на этом субсчете;

- 76-3 — по причитающимся дивидендам и другим доходам. Учитываем дивиденды организации и результаты от ее участия в простом товариществе;

- 76-4 — по депонированным суммам. Здесь показываем расчеты по зарплате, если работники не получили деньги вовремя.

К сч. 76 открывают и дополнительные субсчета, если это требуется по специфике деятельности компании.

Использование 52 счета в бухгалтерском учете

Сч. 52 «Валютные счета» применяется компаниями и индивидуальными предпринимателями для сбора информации об операциях, осуществляемых в иностранной валюте по счетам, открытых в кредитных организациях РФ и за пределами

Счет 52 в бухгалтерском учете – это сосредоточение сведений о взаиморасчетах с контрагентами компании посредством безналичных переводов в иностранной валюте, сбор информации о наличии и перемещении валюты по счетам организации.

Внимание! Для обобщения информации о взаиморасчетах в валюте РФ в бухгалтерском учете применяется сч.51. К сч.52 предусмотрено открытие дополнительных субсчетов:

К сч.52 предусмотрено открытие дополнительных субсчетов:

52.1 – отображает информацию о перемещениях безналичных денежных средств по счетам, открытым на территории Российской Федерации;

52.2 – сведения о наличии счетов вне РФ.

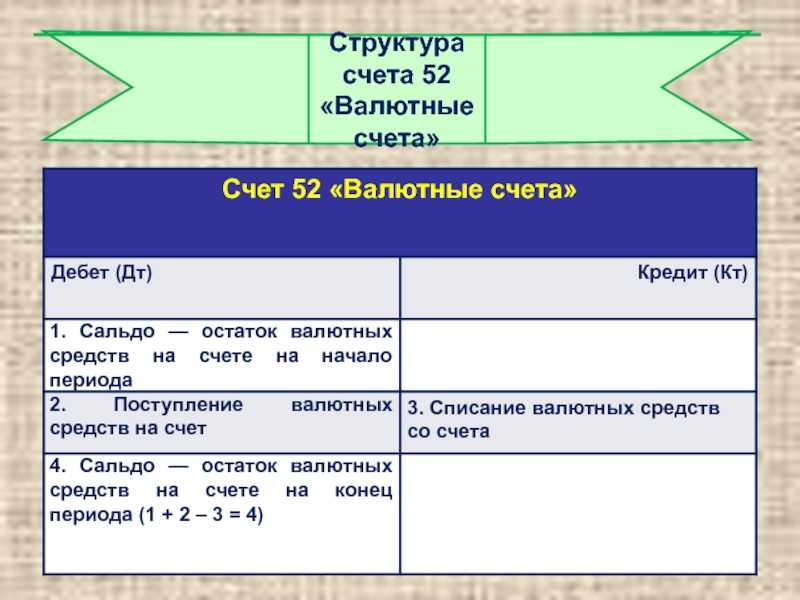

Внимание! Согласно законодательству РФ фирмы обязаны самостоятельно предоставлять информацию в контролирующие ФНС об открытиях, закрытиях, изменениях реквизитов валютных счетов, открытых вне РФ не позднее месяца со дня события. Сч.52 в бухгалтерском учете является активным, то есть по дебету отображается безналичные поступления денежных средств (платежи заказчиков, возвраты поставщиков) в корреспонденции с соответствующими счетами (62, 60 и т.д.), по кредиту – списание платежей в счет погашения займов, кредитов, кредиторских задолженностей и другое

Сч.52 в бухгалтерском учете является активным, то есть по дебету отображается безналичные поступления денежных средств (платежи заказчиков, возвраты поставщиков) в корреспонденции с соответствующими счетами (62, 60 и т.д.), по кредиту – списание платежей в счет погашения займов, кредитов, кредиторских задолженностей и другое.

Анализ показателей

Согласно действующему законодательству, юридические лица имеют право открывать любое необходимое для осуществления деятельности количество валютных счетов, выбранное кредитное учреждение должно быть уполномочено Центробанком на проведение валютных операций.

Мониторинг поступлений безналичных денежных средств и их расходования проводится обособленно по каждому конкретному валютному счету, открытого компанией.

Заполнение записей о наличии и движении валюты в учетных программах осуществляется на основании банковских выписок, запрашиваемых в кредитных учреждениях. В выписке и подтверждающих платежно-расчетных документах к ней отображаются все выполненные операции с указанием полных реквизитов контрагентов. Правила бухгалтерского учета (3/2006) предписывают обязательный перевод иностранной валюты в рубли РФ при отображении операций в бухгалтерском учете. Перевод проводится по курсу ЦБ РФ на дату совершения операции, возникающие курсовые разницы отражаются в виде прочих доходов или расходов фирмы.

Нормативная база

Использование сч. 52 для отображения операций по взаиморасчетам с контрагентами безналичным путем через кредитные учреждения осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, ПБУ 3/2006. Кроме того, операции с денежными стандартами, выраженными не в рублях РФ, осуществляются на основании Федерального Закона от 10.12.2003 №173-ФЗ. Данный закон описывает нормы обращения иностранной валюты на территории Российской Федерации (например, запрет на расчеты между резидентами за исключением ряда ситуаций).

Распространенные хозяйственные операции, проводки по ним

- Перечисление денежных средств поставщикам — оплата за оборудование, материалы, товары и т.д.

- Средства по взаиморасчетам с покупателями за товары или оказанные услуги

Дт52 Кт62 – внесение оплаты в иностранной валюте

Дт62 Кт52 – возврат излишне перечисленных сумм

- Расчеты с сотрудниками

Дт70 Кт51 – перечисления работникам заработной платы

Дт71 Кт51 – выдача подотчетных сумм

Дт69 Кт51 – уплата взносов

- Внесение купленной иностранных денежных средств

- Оприходование купленной иностранной валюты в кассу компании

- Перечисления денежных средств для погашения кредитов и займов, уплата процентов по ним

- Появление курсовых разниц

Дт91.02 Кт52 – отображение отрицательной курсовой разницы

Дт52 Кт91.01 – положительная курсовая разница

Разработка рабочего плана для организации

Минфин разработал типовой счетный План, однако предприятию дается право на его основе формировать и разработать свой Рабочий План, который будет применяться для бухгалтерского учета.

При разработке Рабочего счетного плата организация может:

- выбирать и использовать только нужные синтетические счета первого порядка из утвержденного перечня;

- дополнять их необходимыми субсчетами второго порядка;

- уточнять содержание отдельных субсчетов, дополнять и объединять их, удалять и добавлять новые субсчета;

- дополнять их необходимыми аналитическими счетами в любом количестве на свое усмотрение;

- использовать свободные номера для создания своих счетов бухгалтерского учета для отражения особенностей деятельности;

- уточнять содержание отдельных субсчетов.

В начале деятельности бухгалтер разрабатывает Рабочий План, далее сформированный перечень утверждается руководителем и закрепляется в учетной политике предприятия.

При разработке важно помнить о требованиях бухучета, установленных ПБУ (Положения по бухгалтерскому учету), Федеральным законом «О бухгалтерском учете» и другими нормативными актами

План счетов. Счет 55 «Специальные счета в банках»

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

55-3 «Депозитные счета» и др.

На субсчете 55-1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 «Специальные счета в банках» в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.). Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55 «Специальные счета в банках»; сальдо по субсчету 55-2 «Чековые книжки» должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55-3 «Депозитные счета» ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета, и т.д.

Филиалы, представительства и иные структурные подразделения организации, выделенные на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 «Специальные счета в банках» движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории Российской Федерации и за ее пределами.

Проводки с примерами

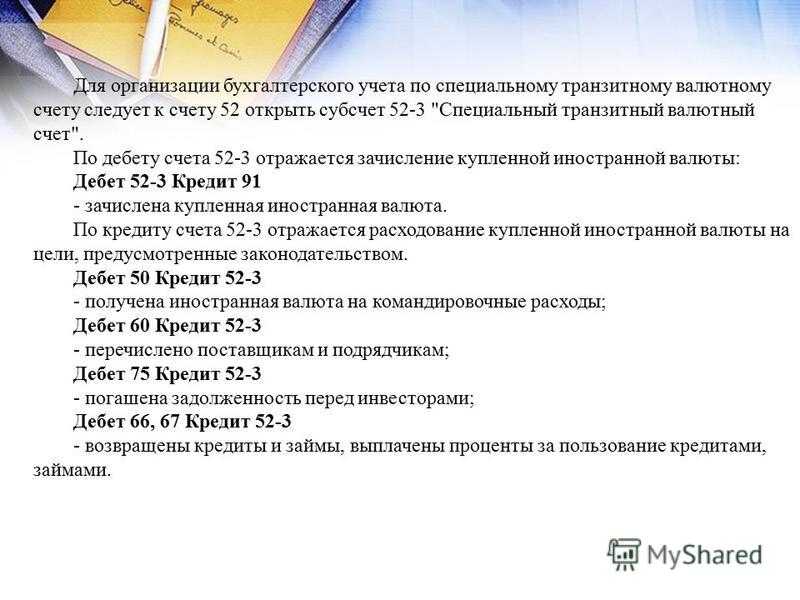

В соответствии с законодательством организация имеет возможность открывать несколько счетов для валюты: текущий и транзитный. Транзитный счет предназначен для отражения всех поступающих средств, а текущий – для средств, которые остаются в распоряжении хозяйствующего субъекта после обязательной реализации.

Движение средств отражается соответствующими корреспонденциями на одинаковую сумму:

- по дебету 52-1 и кредиту 90 – начисление выручки, выраженной в иностранной валюте (по факту оплаты);

- по дебету 52-1 и кредиту 62 – отражение средств от покупателей (по факту отгрузки);

- по дебету 52-2 и кредиту 57-3 – покупка валюты;

- по дебету 57-2 и кредиту 52-1 – отражение валюты на продажу;

- по дебету 52-1-1 и кредиту 52-1-2 – перечисление средств с транзитного на текущий счет;

- по дебету 52-2 и кредиту 67, 66 – зачисление кредитов от иностранных банков;

- по дебету 52-2 и кредиту 75-1 – исполнение задолженности учредителей;

- по дебету 68 и кредиту 52-1-1 – погашение задолженности перед бюджетом;

- по дебету 66, 67 и кредиту 52-1-2 – исполнение обязательств перед банками.

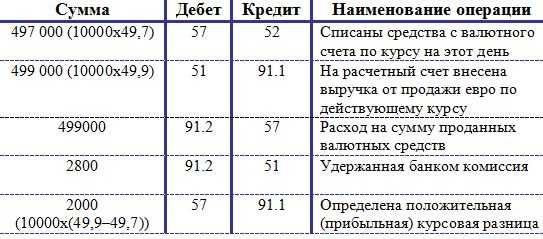

В момент поступления курс составил 50 рублей за доллар. Далее фирма «А» приняла решение о продаже 3000 долларов на внутреннем рынке. В момент снятия со счета курс повысился до 52 рублей, а в момент продажи составил 51 рубль. За свои услуги банк взял комиссию в размере 50 долларов.

Вырученная сумма зачислена на расчетный счет. В таком случае будут сделаны проводки:

- по дебету 52-1 и кредиту 62 – 10000 долл./500000 руб. – зачислена выручка;

- по дебету 52-2 и кредиту 75-1 – 5000 долл./25000 руб. – исполнены обязательства учредителей;

- по дебету 57-1 и кредиту 52-3 – 3000 долл./156000 руб. – перечислены средства для продажи;

- по дебету 92 и кредиту 52-1 – 3000 долл./153000 руб. – сумма, списанная в день продажи по измененному курсу;

- по дебету 51 и кредиту 91 – 153000 руб. – поступление средств от реализации валюты;

- по дебету 91 и кредиту 52-1 – 50 долл./2600 руб. – списание комиссии банком;

- по дебету 91 и кредиту 57-1 – 3000 руб. – отражение курсовой разницы.

Как видно из примера, компания понесла расходы, связанные с вознаграждением банку и колебаниями курсов. При последующем расчете налога на прибыль на сумму полученных расходов уменьшается налогооблагаемая база.

Рассмотрим ситуацию образования положительной разницы на следующем примере: на валютном счете компании «А» образовался остаток в размере 15000 долларов по состоянию на 2 марта. Курсы составили 53 и 52 рубля за доллар соответственно на начало и конец периода.

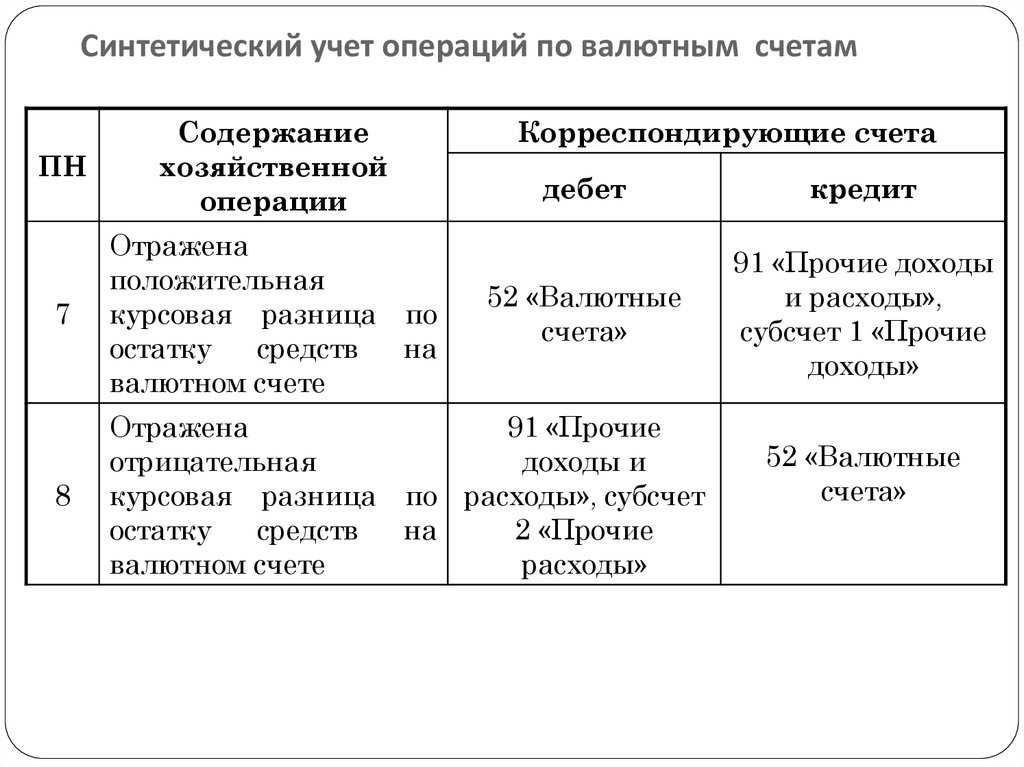

Следовательно, при пересчете средств в рубли образуется курсовая разница в размере 15000 рублей (795000-780000 руб.) и производится корреспонденция на положительную сумму разницы: по дебету 52 и кредиту 91/1 на сумму 15000 рублей.

Так как в ходе осуществления хозяйственной деятельности курсовая разница получилась положительной, то ее сумма направляется на увеличение доходов, повышая тем самым налогооблагаемую базу.

Дополнительная информация по счету 52 есть в данной инструкции.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

Пример валютных операций с проводками

Условия примера

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

На валютный счет компании 15.06.2018 поступила плата за оказанные услуги в размере 500 евро. 16.06.2018 ей надо перечислить зарубежному поставщику оплату за товар 1 200 евро. Компания докупает 700 евро 15.06.2018 в своем банке. Комиссия банка за перевод валюты — 0,2% — удерживается с рублевого счета.

Подпишитесь на рассылку

Курсы ЦБ РФ: 15.06.2018 — 73,5621; 16.06.2018 — 72,5329.

Внутренний курс банка на 15.06.2018: продажа евро — 73,75 руб.

Задание

Сделать необходимые расчеты с проводками по счету 52.

Расчеты

Стоимость поступившей валюты: 500 × 73,5621 = 36 781,05 руб.

Стоимость купленной валюты:

- по внутреннему курсу банка: 700 евро × 73,75 = 51 625 руб.;

- по курсу ЦБ РФ: 700 евро × 73,5621 = 51 493,47 руб.

Курсовые разницы между внутренним курсом в банке и курсом ЦБ РФ: 51 493,47 – 51 625 = –131,53 руб.

Стоимость валюты на счете к концу дня по курсу ЦБ РФ: 1 200 × 73,5621 = 88 274,52 руб.

Счет 52 — это бухгалтерский счет, на котором отражаются валютные операции. Российские компании вправе хранить денежные средства не только в рублях, но и на расчетных счетах в банковских и кредитных организациях, открытых в иностранной валюте. В статье расскажем, как организовать учет по валютным счетам.

Расчетный счет (РСЧ), открытый в иностранной валюте, может использоваться организацией в следующих целях:

- оплата товаров, работ и услуг;

- перечисление заработной платы своим сотрудникам;

- обеспечение банковских гарантий для заключения международных сделок;

- иные расходы компании.

Отметим, что оплата труда иностранными деньгами разрешена только с февраля 2021 года.

Операции по валютному РСЧ следует отражать на специальном бухгалтерском 52-м счете. Основанием для внесения бухгалтерских проводок являются банковские выписки и аналогичные документы, полученные из кредитной или банковской организации, в которой открыт этот РСЧ.

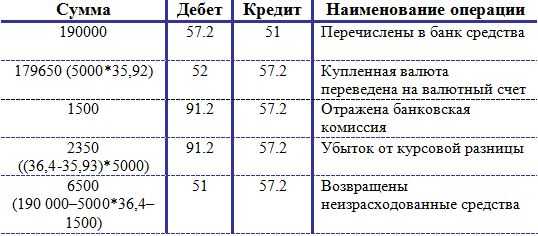

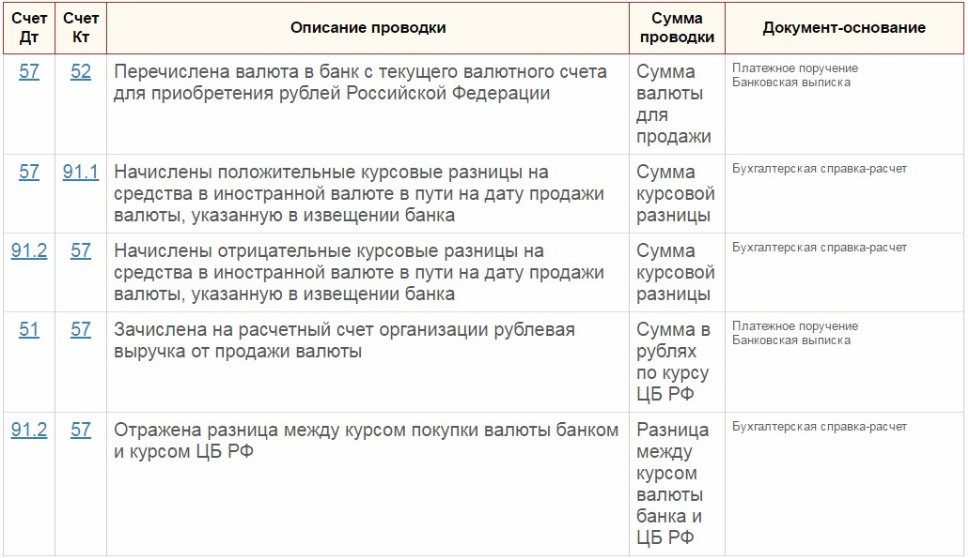

ПОКУПКА ВАЛЮТЫ: ПРОВОДКИ, КУРСОВЫЕ РАЗНИЦЫ

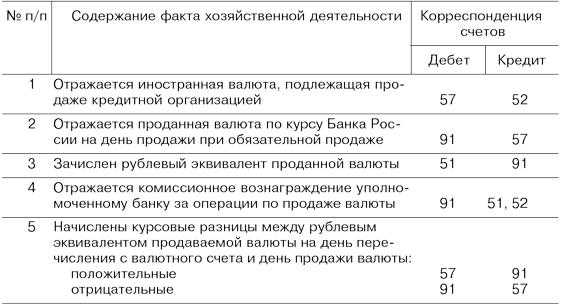

Каким образом осуществляется покупка валюты?

Для того, чтобы купить иностранную валюту, организация перечисляет банку определенную сумму денег в рублях со своего рублевого расчетного счета. При этом в бухгалтерском учете это перечисление отражается проводкой Д57 К51. Сч. 57 «Переводы в пути» — промежуточный между 51 «Расчетный счет» и 52 «Валютные счета». Деньги с расчетного счета списались, но на валютный мы их пока зачислить не можем, так как валюту банк нам еще не перечислил. Чтобы эти деньги не потерялись и не забылись, используется промежуточный сч. 57 «Переводы в пути».

После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается переводится в рубли по курсу ЦБ России, действующему на дату зачисления). Бухгалтерская проводка Д52 К57.

Остатки денежных средств на сч. 57 перечисляются обратно на р/с (проводка Д51 К57).

За проведение операции по покупке иностранной валюты банк удерживает комиссионное вознаграждение, сумма которого относится на увеличение стоимости приобретаемых материальных ценностей либо в составе операционных расходов. Проводка, отражающая оплату комиссии, имеет вид: Д91/2 К51, где на сч.91 субсчет 2 учитываются операционные расходы.

Приобретенные валютные средства учитывается по официальному курсу ЦБ России, действующему на дату её поступления.

При этом курс, используемый при покупке иностранных товаров, может отличаться от официального курса ЦБ РФ. Возникающая разница называется финансовым результатом от покупки валюты.

Если официальный курс меньше курса покупки, то в бухучете возникшую разницу отражают в составе операционных расходов. (Д91/2 К57 — отрицательная разница).

Если официальный курс больше курса покупки, то разницу отражают в составе операционных доходов (Д57 К91/1 — положительная разница).

В момент оплаты иностранного товара поставщику необходимо пересчитать валюту по курсу ЦБ РФ на дату оплаты:

Если курс на дату оплаты поставщику выше, чем у ЦБ РФ на дату зачисления валюты на сч. 52, то возникает положительная курсовая разница, которая отражается в составе прочих доходов проводкой Д57 К91/1.

Если курс ЦБ РФ на дату оплаты ниже, чем на дату зачисления валюты на валютный счет, то возникает отрицательная курсовая разница, которая отражается в составе прочих расходов проводкой Д91/2 К57.

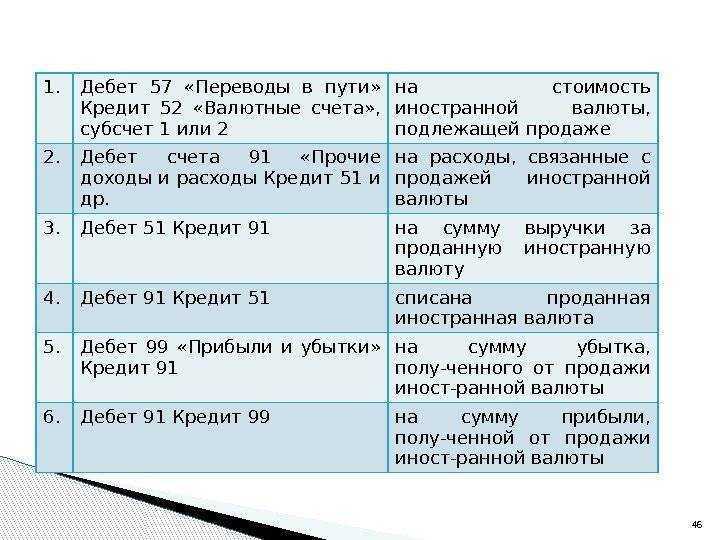

ПРОВОДКИ ПРИ ПОКУПКЕ ВАЛЮТЫ

| Дебет | Кредит | Название операции |

| 57 | 51 | Перечислена необходимая сумма денег банку в рублях (по курсу банка) |

| 52 | 57 | Купленная валюта зачисляется на валютный счет (по курсу ЦБ России) |

| 51 | 57 | Возвращены оставшиеся после покупки валюты средства на расчетный счет |

| 91/2 | 51 | Удержана комиссия |

| 91/2 | 57 | Отражена отрицательная разница (курс покупки выше ЦБ РФ) |

| 57 | 91/1 | Отражена положительная курсовая разница (курс покупки ниже ЦБ РФ) |

УЧЕТ ОПЕРАЦИЙ ПРИ ПОСТУПЛЕНИИ ИНОСТРАННОЙ ВАЛЮТЫ ОТ ПОКУПАТЕЛЯ

При получении валюты от иностранных покупателей за товары, работы, услуги, она зачисляется на «Валютный транзитный счет», эта операция отражается проводкой Д52 К62, где 62 «Расчеты с покупателями».

После чего ее можно либо продать, либо зачислить на текущий валютный счет. Валюта, направленная на продажу списывается Д57К52. Раньше часть полученных валютных средств нужно было в обязательно порядке продавать, с недавних пор обязательная продажа валюты отменена.

Как открыть выгодный валютный счет

Для начала определитесь, в каком банке для вас будет самый выгодный валютный счет. У каждого индивидуальные условия и тарифы. Проанализируйте свою деятельность, чтобы понять, какие операции чаще всего будете выполнять. На них и делайте акцент в поисках предложения.

Если вы нашли, где лучше открыть валютный счет, определили самое выгодное предложения для своего бизнеса, можно приступать к подаче заявки на подключение к РКО. Удобно, что сейчас банки принимают заявки от клиентов онлайн, а многие компании и вовсе обеспечивают полностью дистанционное подключение.

Порядок открытия валютного счета:

- Выбор банка и подача ему заявки.

- Ожидание звонка. Менеджер проконсультирует, расскажет об особенностях валютного обслуживания и расскажет, как дальше подключиться к услугам.

- Если практикуется выезд в офис клиента, менеджер скажет, какие документы нужно подготовить к оговоренному времени визита.

- Стороны встречаются, клиент передает полный комплект документов. Пакет будет разным для ООО и ИП.

- После проверки документов происходит регистрация расчетного счета, клиенту привозят на подписание договор на оказание услуг.

Валютные счета банков часто сопровождаются предоставлением услуг персонального менеджера. В этом случае клиенту дадут номер для связи, к специалисту можно обратиться по любым вопросам, связанным с валютными операциями.