Отличие банковского ордера от платежного поручения

Хотя оба эти документа имеют широкое применение в рабочих процессах банковских систем, они обладают несколькими отличительными особенностями

Для этого важно разобраться в сути значения термина «платежный ордер». В отличие от банковского ордера под данным документом подразумевается некий инструмент, с помощью которого происходит частичный перевод средств по квитанции, счету или по другому виду обязательств со стороны организации по выдаче кредитов

На данном документе сам банк проставляет специальные характерные отметки и подписи. Подписываться под документом такого вида могут те сотрудники филиала, которые работают в сфере проведения транзакций.

Когда с помощью данного документа происходит частичная оплата, то тогда ордер позволяет зафиксировать произведенные изменения. Происходит это благодаря тому, что на документе будет проставлена специальная отметка. Специалист в области оказания банковских услуг должен иметь достаточный уровень квалификации. Его работа в данном процессе состоит в том, что он обязательно должен проставить на обороте квитанции сведения касательно частичного платежа, который был произведен. Информация должна отображать следующие данные: порядковый номер, информацию о переведенной сумме денег, а также об ордере

Все это важно заверить личной подписью сотрудника банка

Каждый существующий ордер обязательно должен иметь как минимум еще один экземпляр, который можно оставить на хранение в определенном филиале банка. У некоторых возникает вопрос в связи с тем, для чего один экземпляр должен оставаться в картотеке банка. Кроме того, что в случае утраты одного документа, можно будет получить его копию, данный документ могут использовать для информационных выписок.

Документ такого типа используется и для полноценного перевода средств, например за поставку товаров, продукции, полученных услуг или за уплату налогов.

Если сказать коротко, то банковский ордер имеет много отличий с платежным ордером и платежным поручением. Данные понятия следует четко разграничить между собой и понять суть оказываемого ими влияния на проведение банковских операций по лицевым счетам. Однако то общее, что объединяет данные типы документов, состоит в том, что на их основании кредитные организации и банковские филиалы могут получать точную и актуальную информацию о клиентах, их реквизитах, а также о производимых банковских переводах.

Понятие банковского ордера было вынесено на обсуждение еще восемь лет назад, а по прошествии двух лет от начала рассмотрения, оно было внесено в законодательство РФ

Если отметить некоторые особенности оформления документа, то важно упомянуть о том, что при составлении печатного документа используется бумага, с которой активно работает как Сбербанк России, так и другие банки. Если сотрудники организации или банковского филиала, замечают какие-либо недостатки, тогда они обязуются внести соответствующие изменения, будь-то электронный или же печатный документ

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- Затем в столбец «Сумма» вносится сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

Какие документы есть еще:

- Все документы из раздела «Банк»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Банк»:

- Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации. Унифицированная форма N КМ-7 (образец заполнения)

- Уведомление плательщика страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством об открытии (закрытии) банковского счета

- Товарный чек

- Расчет размера субсидии, предоставляемой субъекту малого и среднего предпринимательства, в том числе индивидуальному предпринимателю, из бюджета Мытищинского муниципального района на частичную компенсацию процентных ставок по кредитам, выданным им банками и иными кредитными организациями для приобретения основных и оборотных средств на осуществление предпринимательской деятельности

- Проверочная ведомость остатков лицевых счетов депо

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Санкции и штрафы за некорректное оформление или отсутствие ПКО

Если составить кассовый ордер с нарушением правил, его не примут к учёту. Соответственно, внесённые по нему денежные средства будут считаться излишками кассы. Они могут вполне правомерно быть учтены в качестве прочих доходов компании. Тогда дебиторская задолженность покупателя или подотчётного лица останется непогашенной, и ответственность за этот факт ляжет на плечи того, кто указывал в ПКО неверные сведения.

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если ПКО заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

Поле «Номер документа». Указывается порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов. По правилам кассовые документы нумеруются по порядку с начала каждого календарного года.

Поле «Дата составления». ПКО составляется в день поступления денег в кассу! И никак иначе. Дата указывается в формате — ДД.ММ.ГГГГ. Например, 02.06.2017.

Графа «Дебет». Указывается номер счета, по дебету которого приходуются денежные средства. Обычно это счет 50 – «касса». ИП эту графу не заполняют.

ТАБЛИЧНЫЙ БЛОК «КРЕДИТ». ИП его не заполняют.

Пишем Код структурного подразделения организации (при наличии), на которое делается ПКО.

Графа «Корреспондирующий счет, субсчет». Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

• 51 – поступление денежных средств с расчётных счетов организации

• 62 – поступление денежных средств от покупателей и заказчиков

• 71 – возврат денег от подотчётных лиц

• 75-1 – внесение учредителями денежных средств в уставной капитал

• 90-1 — выручка

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

Графа «Сумма». Записывается цифрами сумма денег, поступивших в кассу.

Графа «Код целевого назначения». Указывается код назначения использования поступивших денежных средств (обычно при целевом финансировании). Эта графа заполняется, только если организация применяет соответствующую систему кодирования.

Строка «Принято от». Указывается:

— ФИО физлица в родительном падеже – если деньги принимаются от работника организации.

— «Наименование организации» через «ФИО» (см. образец ниже) — если деньги принимаются от работника сторонней организации.

Строка «Основание». Прописывается основание поступления денежных средств (содержание финансовой операции). Например, «Оплата по договору №31 от 22.10.2015»; «Возврат остатка подотчётных сумм».

Строка «Сумма». Указываем сумму денежных средств, которые поступают в кассу. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Строка «В том числе». Указывается сумма и ставка НДС. Если в финансовой операции не предусмотрен налог на добавленную стоимость, то ставим прочерк, либо делаем запись «Без НДС».

Строка «Приложение». Указываются прилагаемые первичные и другие документы (при наличии).

Отрывная квитанция. В ней дублируются данные из ПКО.

Приходный кассовый ордер

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

Правила оформления приходно–кассового ордера

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном. В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере. Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- Затем в столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Популярное за неделю

Льготы, пособия и скидки для студентов

1557

Как получить отсрочку от армии

327

Как получить помощь психолога бесплатно: 15 способов

41115

Как понять, что любовь настоящая: 5 зеленых флагов в отношениях

2944

Как я похудела на 7,5 кг до комфортных 61,5 кг

315

Вижу сообщения, что отказаться от сдачи биометрии можно только до 1 сентября: как на самом деле

5218

50 лучших полнометражных мультфильмов всех времен

42129

8 достопримечательностей России, которые заменили нам мировые

92203

Рецепт пышной шарлотки с яблоками

2763

Как живет главный специалист по продвижению в Санкт-Петербурге с зарплатой 84 335 ₽

3817

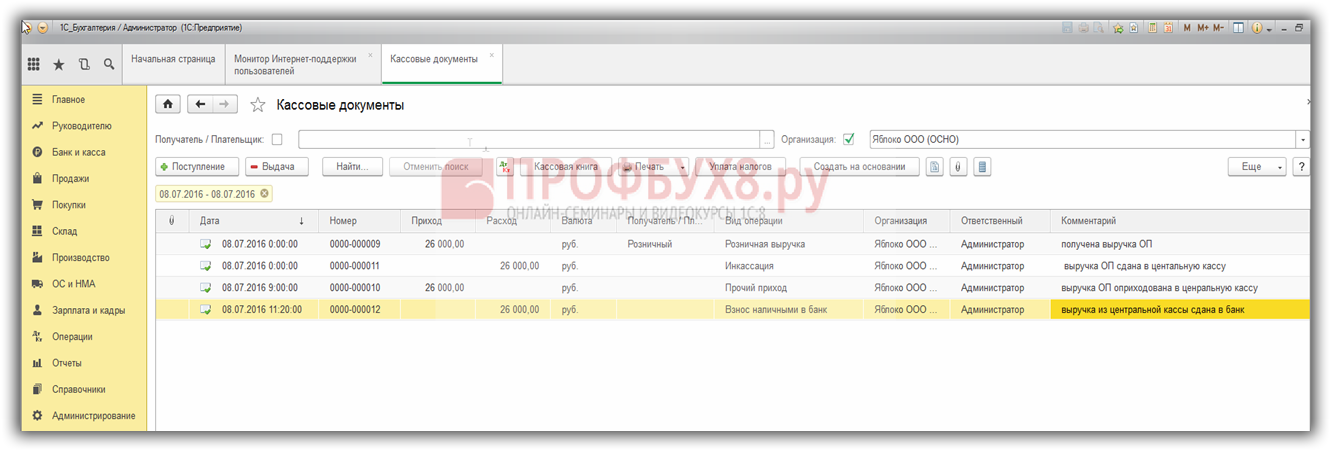

Расходный кассовый ордер

Расходным кассовым ордером (РКО) является документ, используемый для оформления выдачи финансовых средств из кассы компании (частного предпринимателя).

К оформлению данного документа предъявляются жесткие требования:

- Если обнаружена ошибка или несоответствие, то в этом случае документ нужно заменить.

- Вносить изменения, корректировки и дополнения строго воспрещается.

- В бланке содержатся реквизиты, внесенные машинным способом или заполненные вручную.

- Бланк нельзя заполнять карандашом.

- В денежных единицах выражаются все показатели.

- Прочерки ставятся в пустых строчках, которые не подлежат заполнению.

- Подписывают документ только уполномоченные лица.

- Документ составляется в единственном экземпляре и на руки не выдается получателю.

- Документ, заполненный в произвольной форме является недействительным..

Бланку РКО присвоен индивидуальный номер КО-2.

Заполнение данного бланка производится бухгалтером компании. А приемка финансовых средств по нему осуществляет сотрудник, на которого возлагаются обязанности по приемке и выдаче наличных средств. Такой сотрудник в компании – это кассир или другое лицо компании, которое назначается руководителем или исполнительным директором.

Перед тем, как допустить сотрудника к работе с наличными деньгами в кассе, его следует ознакомить с его правами и обязанностями. Перед началом работы кассир или ответственное должностное лицо подписывает «Обязательство кассира», а также договор о материальной ответственности.

Данный тип документов позволяет в случае отсутствия денежных средств предъявить кассиру претензии. Если в штате компании нет уполномоченного лица, то денежные и финансовые операции по приемке производит руководитель компании или частный предприниматель.

Приходный кассовый ордер (форма КО-1)

- В поле «Организация» указывается полное название компании в соответствии с учредительными документами.

- В окне «по ОКПО», указывается соответствующий код согласно уведомлению Росстата.

- Строка «Структурное подразделение» заполняется при наличии у компании подразделений и только в ситуациях, когда деньги сдает сотрудник представительства.

- Далее заполняются порядковый номер бланка и текущая дата.

- В ячейках «Дебет» и «Кредит» указываются номера счетов бухучета или коды (если компания использует кодирование).

- Внесение средств в уставный капитал;

- Возврат неиспользованных сумм подотчетных средств;

- Возмещение ущерба сотрудником;

- Реализация имущества, принадлежащего компании;

- Возврат или поступление заемных средств;

- Поступление денег со счета компании;

- Приход наличной выручки от хозяйственной деятельности (на конец рабочего дня заполняется один ПКО на всю сумму выручки).

Особенности заполнения ПКО

В случае отсутствия ордера на приход или его неправильного заполнения, сотрудники бухгалтерии могут быть штрафуют за нарушение финансовых норм и правил. Поэтому особенности заполнения ПКО необходимо знать и соблюдать тщательно.

Особенности заполнения ПКО включают правила для заполнения таких полей, как дата, номер ПКО, наименование плательщика и получателя, сумма платежа и цель платежа. Кроме того, при заполнении ПКО необходимо указать коды бюджетной классификации и счета расчетов.

Инструкция по заполнению ПКО поможет избежать ошибок при оформлении и исправить их в случае их возникновения. В применении ПКО приходник применяется в различных сферах деятельности, таких как торговля, образование, медицина и другие.

Процесс заполнения

Прежде чем приступить к заполнению, необходимо заполнить наименование учреждения, вписать структурное подразделение, с которым осуществлялись операции по наличности.

Если компания мелкая и функционирует как ЧП, то в пункте «Структурное подразделение» ставится прочерк.

Коды ОКПО и ОКУД отражены в справке Госкомстата. Значение «Номер документа» указывает на позиционное место ПКО в регистрационном журнале. Ордера нужно пронумеровать с самого начала текущего, финансового года.

В пункте «дата составления» вписывается число, месяц и год. Заполнять нужно арабскими цифрами, а разделение осуществляется при помощи точки. В случае, если число включает в себя одну цифру, то первую цифру нужно поставить ноль.

Онлайн или в электронном виде

Многие компании предпочитают вести свою бухгалтерию в электронном формате. В законе нет на это запрета, и компании могут вести отчетность в электронном документе. Для этого нужно производить заполнение в специально установленной программе. Самыми востребованными бухгалтерскими программами являются: Бухгалтер; Галактика; Парус; ABACUS.

Заполнять кассовый ордер в режиме онлайн следует через надежные сервисы, например, «Мое дело» и «СКБ-Контур». Заполняя бланк в данной программе, кассир производит оформление записи в главной части ордера, а весь необходимый информационный блок продублирован в автоматическом режиме на отрывной квитанции. Так происходит регистрация документа в электронном журнале. Здесь присваивается номер документа.

В данном случае процесс заполнения упрощается. Кассир может сэкономить время на заполнение, прописать все данные только один раз, которые дублируются в автоматическом порядке на отрывной стороне. Помимо этого можно исправить ошибки. Формирование архива также производится в автоматическом порядке. Нумерация документа производится также в автоматическом режиме. Страницу с ордером можно сохранить в PDF формате или в табличном EXCEL.

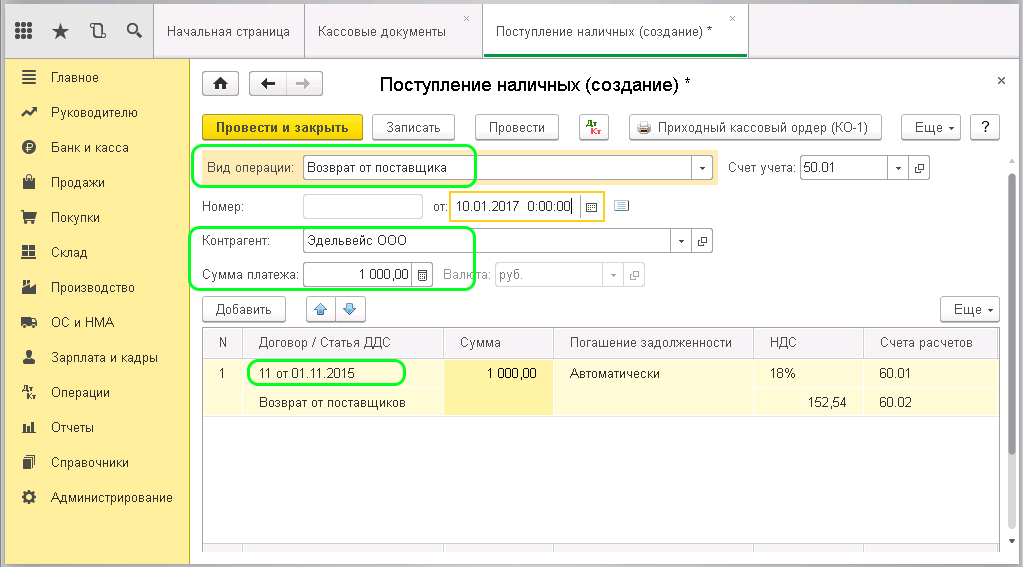

ПКО в 1С: как сделать или исправить

Приходно-кассовый ордер (ПКО) в 1С – это документ, который оформляется в случае поступления денежных средств в кассу организации или наличия других причин для оформления данного документа. ПКО применяется для фиксации прихода денег в кассу и учета расходов предприятия. Данный документ оформляется в соответствии с установленными правилами и порядком.

Особенности оформления ПКО в 1С касаются заполнения бланка приходного кассового ордера. В зависимости от вида операции и причины оформления, применяется определенный образец приходного кассового ордера. Для правильного заполнения документа необходимо ознакомиться с инструкцией по его заполнению.

В инструкции указаны все необходимые поля для заполнения ПКО в соответствии с требованиями

Важно учесть, что заполнение документа должно быть произведено в соответствии с установленными правилами по порядку и допустимым порядком заполнения. При отсутствии какого-либо поля, применении неправильного образца или нарушении правил заполнения, возникает риск получения штрафных санкций от налоговых органов

В 1С имеются особенности по заполнению ПКО в зависимости от конкретных ситуаций. Например, оформление ПКО для применения особого налогового режима требует дополнительных данных и указания реквизитов, недоступных в обычном ПКО. Также, заполнение ПКО при наличии штрафных санкций имеет свои особенности и требует указания дополнительной информации.

Если ПКО заполнен неправильно или есть ошибки, необходимо произвести исправление в соответствии с установленными правилами и порядком. Исправление может осуществляться путем внесения изменений в уже заполненный ордер или путем оформления нового ПКО с указанием правильных данных.

Таким образом, для корректного оформления ПКО в 1С необходимо ознакомиться с инструкцией по заполнению данного документа. В случае ошибок или отсутствия необходимых данных следует внести исправления в соответствии с установленными правилами.

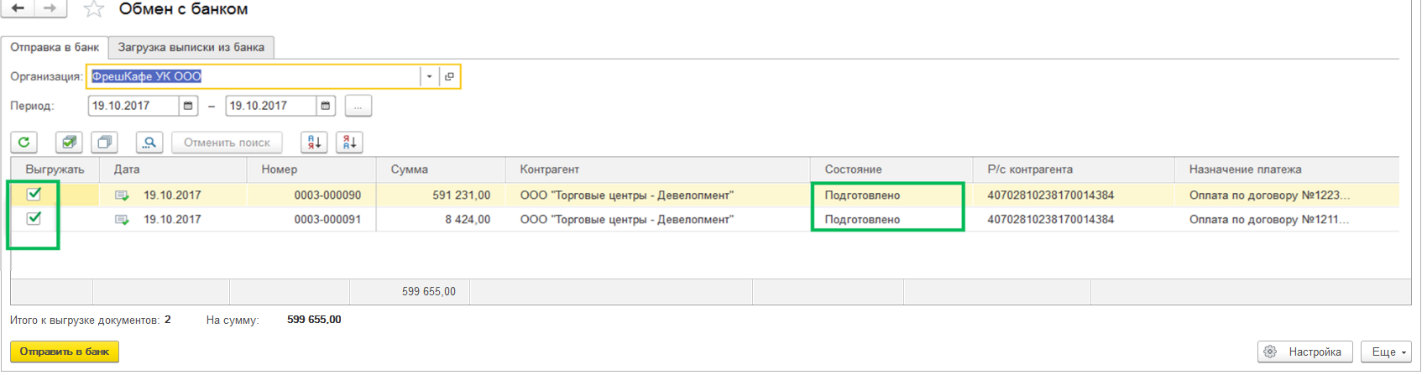

Банковский ордер. Форма ОКУД 0401067

Банковский ордер является расчетным документом и может применяться при осуществлении кредитной организацией (филиалом) расчетных операций по банковскому счету, счету по вкладу (депозиту) клиента в валюте Российской Федерации и иностранной валюте, открытому в этой кредитной организации (филиале), в случаях, если плательщиком или получателем является сама кредитная организация (филиал).

Банковский ордер составляется кредитной организацией (филиалом) на бумажном носителе или в электронном виде. Банковский ордер оформляется по форме 0401067. Поля, предназначенные для проставления значений каждого из реквизитов в банковском ордере, обозначены номерами в приложении 2 к настоящему Указанию. Описание полей (реквизитов) банковского ордера приведено в приложении 3 к настоящему Указанию. Цифровые коды форм документов, используемых в настоящем Указании, соответствуют Общероссийскому классификатору управленческой документации.

Допускается включение в банковский ордер дополнительных полей, не предусмотренных Указанием ЦБ РФ от 11.12.2009 N 2360-У «О порядке составления и применения банковского ордера», перечень которых устанавливается кредитной

Банковский ордер подписывается лицами, наделенными правом первой или второй подписи для его подписания.

Кредитная организация устанавливает порядок подтверждения подлинности банковского ордера, составленного в электронном виде, обеспечивает контроль его целостности и подтверждение подлинности.

Банковский ордер, составленный на бумажном носителе, бумажная копия банковского ордера, составленного в электронном виде, не должны превышать формата A4. В случаях, когда корреспондирующие счета и суммы по счетам не могут быть размещены на одном листе формата A4, применяется многостраничная форма банковского ордера.

Порядок формирования многостраничной формы банковского ордера, подписания, нумерации страниц с указанием в банковском ордере общего количества страниц устанавливается кредитной организацией.

Банковский ордер может быть использован при осуществлении расчетных операций, по которым один счет клиента или кредитной организации (филиала) — плательщика (получателя) корреспондирует с несколькими счетами кредитной организации (филиала) или клиентов-получателей (плательщиков). В этом случае соответствующие наименования и номера счетов плательщиков (получателей) и суммы по ним указываются отдельными строками.

К выписке из лицевого счета клиента прилагается банковский ордер, отражающий операции, проведенные по указанному лицевому счету.

При отсутствии или недостаточности денежных средств на банковском счете клиента-плательщика составленный на бумажном носителе банковский ордер помещается в картотеку расчетных документов, не оплаченных в срок. Допускается частичная оплата банковского ордера платежным ордером формы 0401066 в порядке, предусмотренном для платежного поручения Положением Банка России N 2-П. Информация, указанная в свободных полях банковского ордера, переносится в поле «Назначение платежа» платежного ордера в порядке, установленном кредитной организацией.

Порядок помещения в картотеку и оплаты банковского ордера в электронном виде в случае отсутствия или недостаточности денежных средств на счете клиента устанавливается кредитной организацией с учетом требований законодательства Российской Федерации, в том числе нормативных актов Банка России.