Возврат излишне уплаченных денежных средств проводки

Для организаций и ИП, работающих на УСН, возврат аванса от поставщика налоговых последствий не влечет. Несмотря на использование кассового метода, при перечислении предоплаты расходов не возникает, т.к. еще не получены материалы, товары, услуги не оказаны и т.п. Поэтому возвращенный аванс в КУДиР не записывается, а в учете (в выписке банка) должна быть пометка, уточняющая смысл перечисления полученных денег.

Содержание Условий может быть изменено, и его версия будет отображаться на сайте в день заказа. Изменения условий продажи применяются с момента их введения и не применяются к договорам, заключенным до их введения. Все пользователи сайта должны соблюдать условия продажи.

Бухгалтерия предприятия» ред

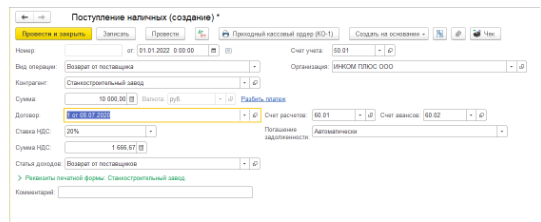

Возврат от поставщика можно оформить в программе двумя документами, в зависимости от способа возврата.

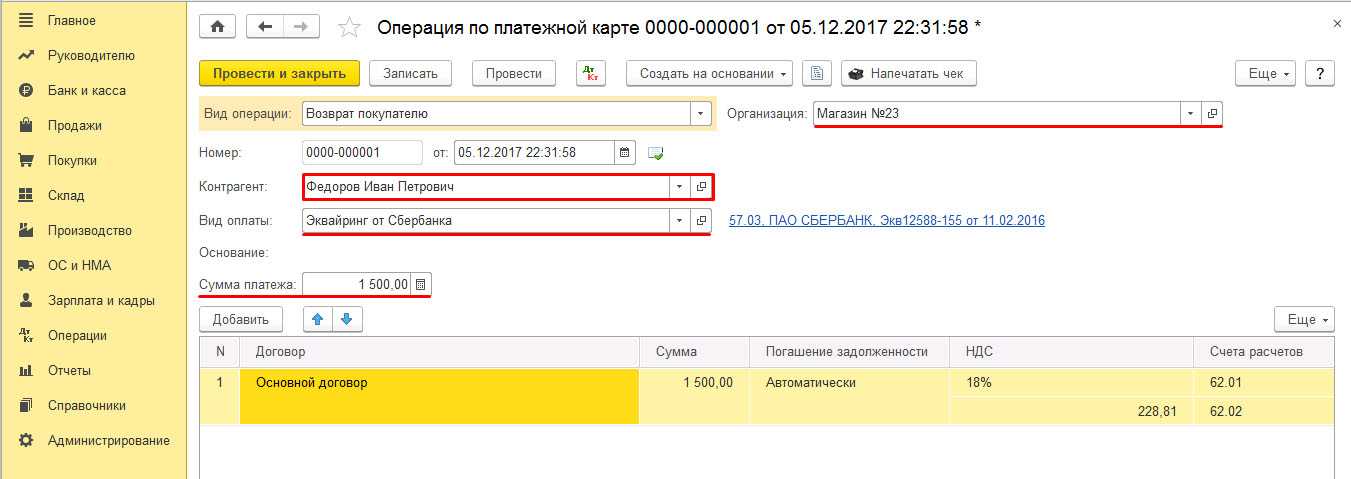

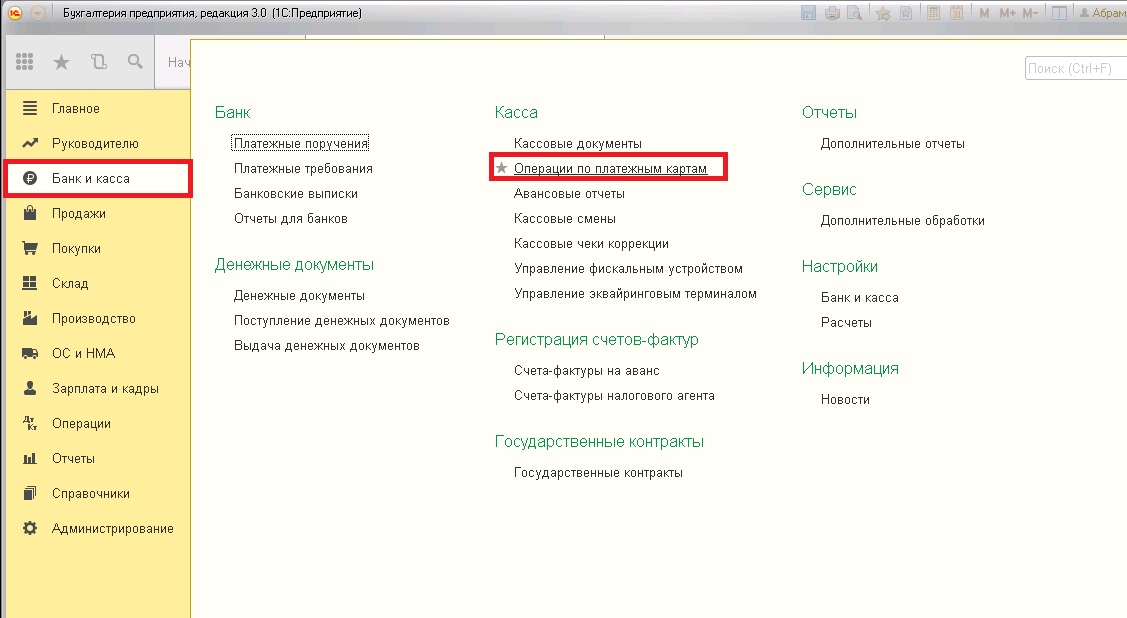

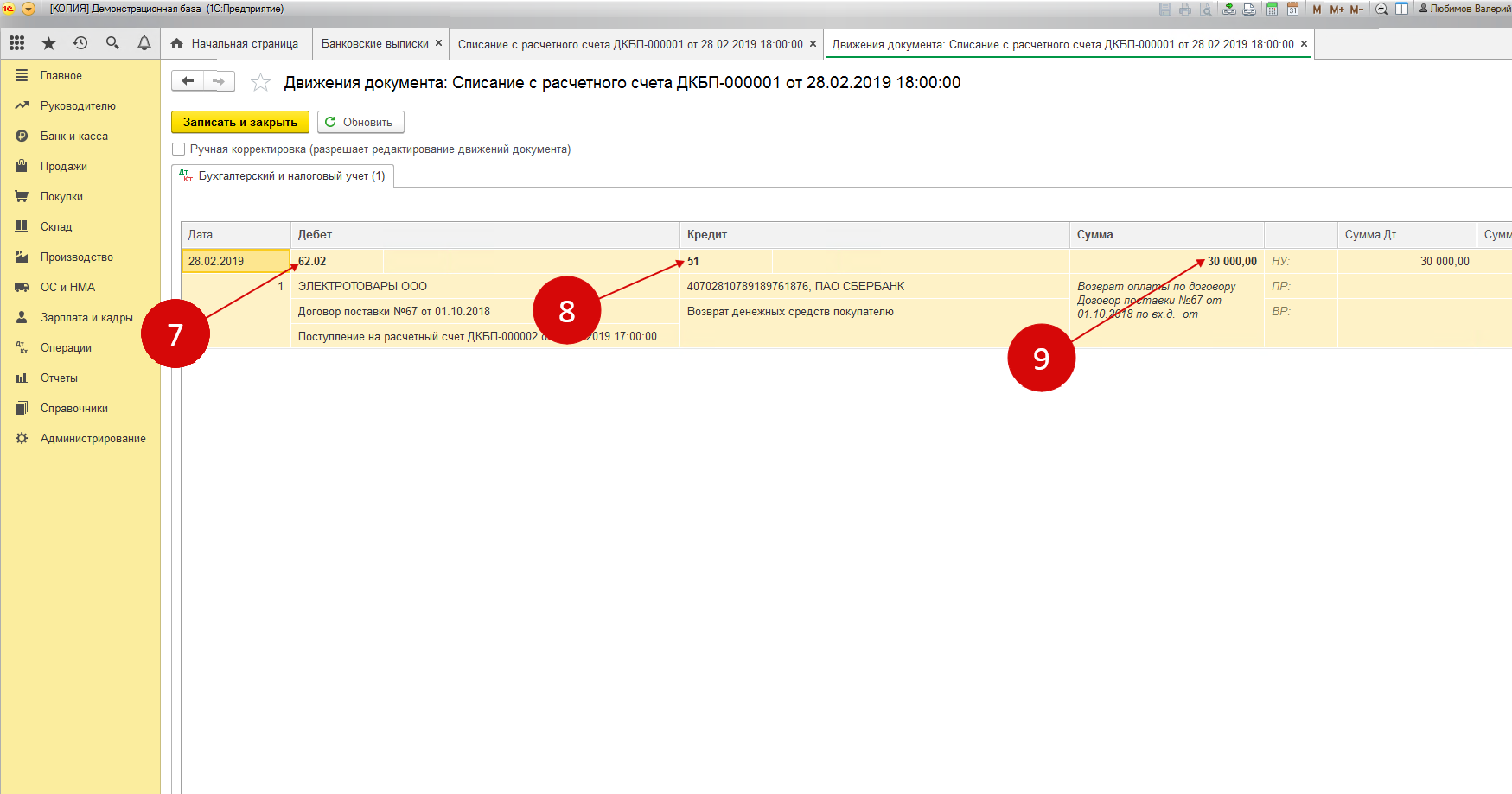

Документ «Поступление на расчетный счет» –заполняется с видом операции «Возврат от поставщика», указанием контрагента, реквизитов организаций, договора и суммы платежа (раздел «Банк и касса» – «Банковские выписки») (рис. 1).

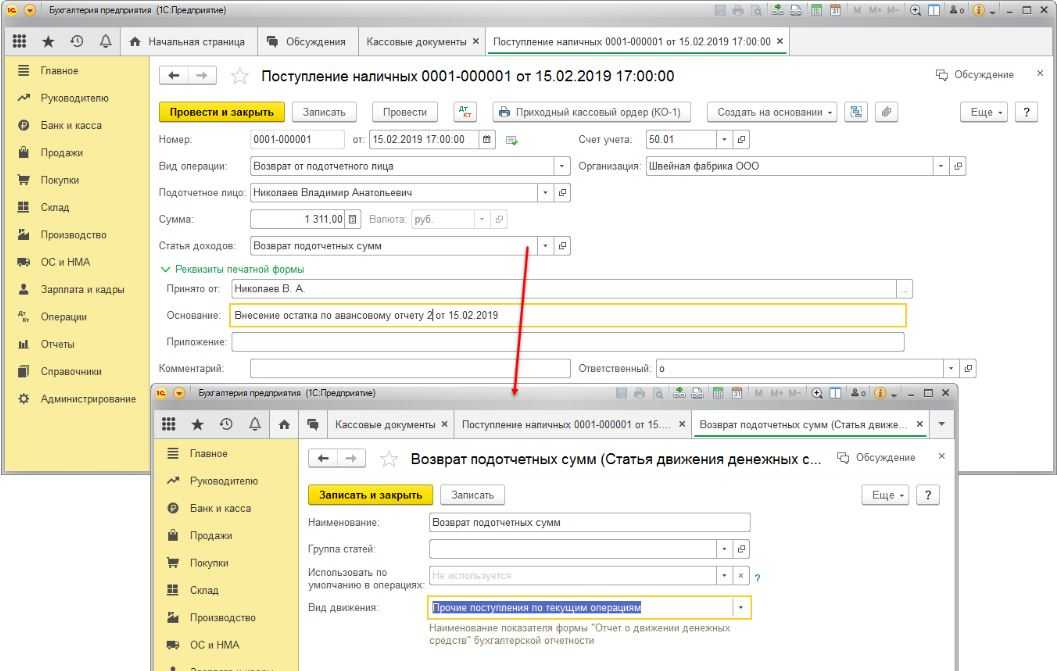

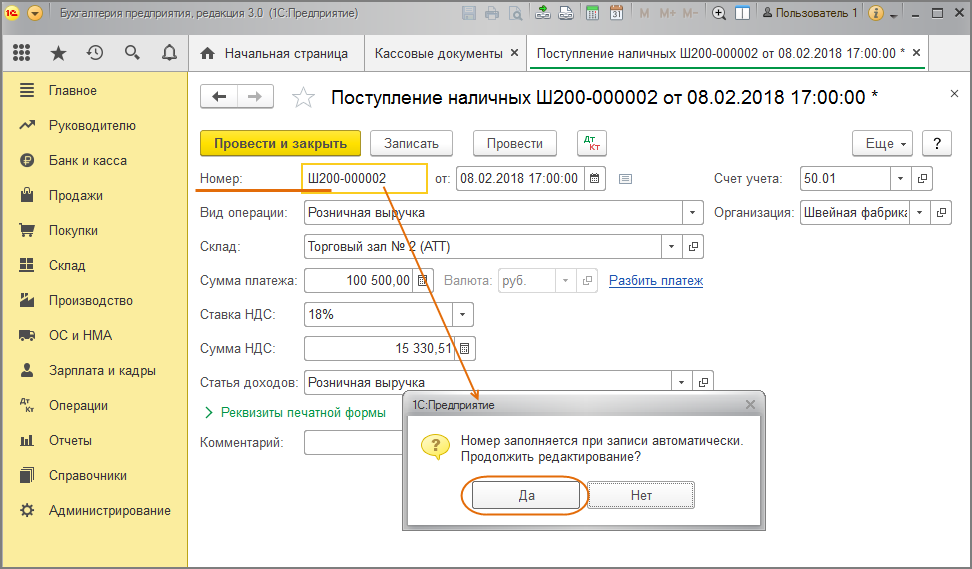

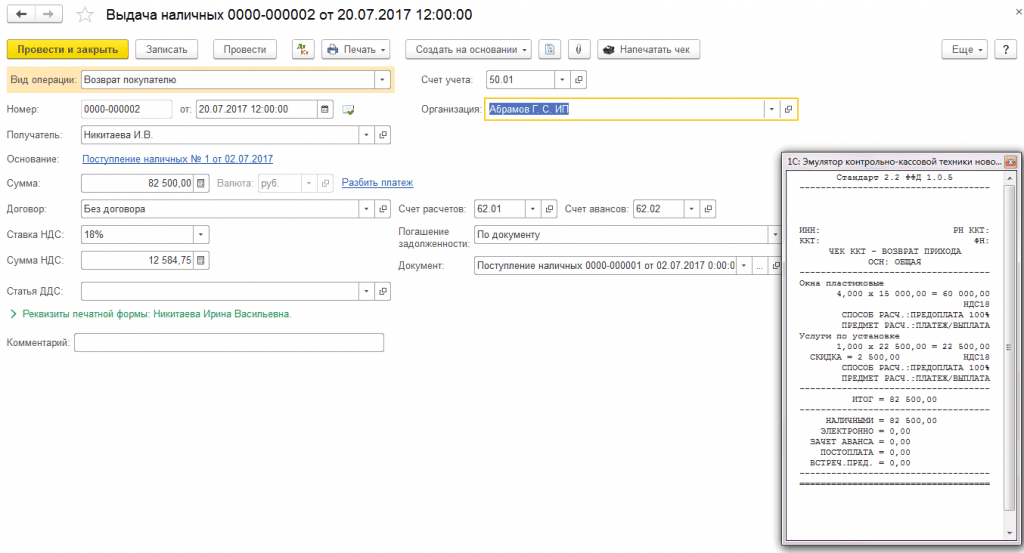

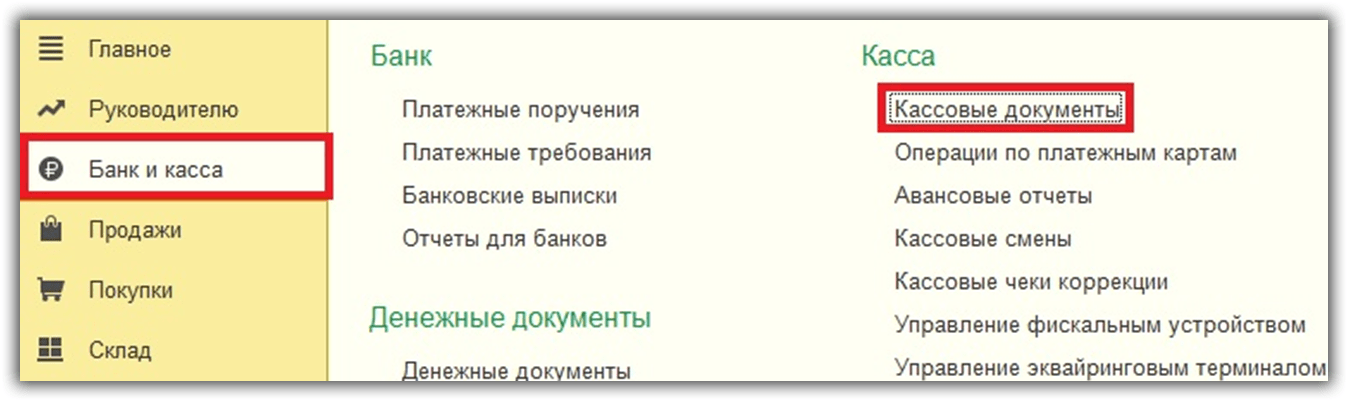

Документ «Поступление наличных» – заполняется аналогично. Указываем поставщика, договор и сумму, которую внесут в кассу организации (раздел «Банк и касса» – «Кассовые документы») (рис. 2).

Бюджетное учреждение спорта в конце 2018 года перечислило контрагенту (коммерческой организации) аванс за услуги связи (подстатья 221 КОСГУ) за декабрь в сумме 5400руб. по КВФО 4. С 01.01.2019 с этим контрагентом заключили новый договор, прежний договор перестал действовать 31.12.2018. По состоянию на 01.01.2019 по данному контрагенту на счете 420621564 возникла дебиторская задолженность в сумме 5400руб. В январе поступил акт об оказанных услугах связи за декабрь в сумме 5051,72руб. В феврале 2019 года контрагент перечислил учреждению возврат излишне уплаченного аванса в сумме 348,28руб. Может ли учреждение расходовать эти средства? Надо ли вносить изменения в план ФХД на 2019 год? Какие бухгалтерские проводки нужно сделать при поступлении на лицевой счет указанной суммы? Как отразить операции в бухгалтерской отчетности?

Не использованные в текущем финансовом году остатки средств, предоставленные бюджетному учреждению в виде субсидий на выполнение государственного (муниципального) задания, используются в очередном финансовом году для достижения целей, ради которых учреждение создано (ч. 17 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ).

Таким образом, в рассматриваемой ситуации в соответствии с действующим законодательством у бюджетного учреждения не возникает обязанности по перечислению в доход бюджета сумм восстановленных выплат прошлого года по средствам субсидии на выполнение государственного (муниципального) задания.

Следовательно, поступившие суммы зачисляются на лицевой счет бюджетного учреждения и используются в зависимости от потребности учреждения в рамках выполнения государственного (муниципального) задания с обязательным уточнением плана финансово-хозяйственной деятельности.

При этом денежные средства, поступившие в погашение дебиторской задолженности (возврат излишне уплаченного аванса) за прошлые отчетные периоды, отражаются в плане ФХД, в бухгалтерском учете и отчетности как источник финансирования дефицита средств учреждения. Таким образом, эти средства не учитываются ни в составе доходов, ни в составе расходов (как восстановление кассовых расходов).

Согласно п. 66.4.1 Порядка № 132н поступления государственным (муниципальным) бюджетным учреждениям от возврата дебиторской задолженности прошлых лет по ранее произведенным им расходам относятся на статью аналитической группы вида источников финансирования дефицитов бюджетов 510.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

Как проводятся расчеты по корпоративной карте

Для этой цели можно утвердить локальный акт, регламентирующий схему расчетов по карте и периодичность составления отчетов по израсходованным деньгам. Внутренний регламент пользования корпоративной картой выполняет ряд задач:

- утверждает перечень ситуаций, в которых работодатель имеет право предъявить претензии ответственному сотруднику за нецелевой расход денег, выявленные недостачи или злоупотребления;

- минимизирует риски возникновения споров с налоговыми инстанциями в вопросах снятия наличности с карт;

- делает максимально прозрачным и понятным процесс удержания недостач по карте с виновных лиц.

В утвержденных на предприятии правилах использования корпоративных карт необходимо зафиксировать лимиты по разным типам расходных действий, утвердить список допущенных к деньгам на пластике работников и установить временные рамки таких допусков.

Возврат денежных средств покупателю: учет у заказчика и у поставщика

Рассмотрим каждый вариант проводок.

Проводки возврата у поставщика

Пример:

В учете ООО «Фобос» были осуществлены следующие проводки:

| Дт | Кт | Основание | Сумма | Документ |

| 62 | 90/1 | Отражение выручки от продажи лакокрасочной продукции | 155 000 руб. | Товарная накладная |

| 90/2 | 43 | Списание себестоимости лакокрасочной продукции | 88 000 руб. | Калькуляция себестоимости |

| 90/3 | 68 НДС | Начисление НДС с отгруженного товара | 23 644 руб. | Товарная накладная |

| 51 | 62 | От «Демос» поступила оплата за продукцию | 155 000 руб. | Банковская выписка |

| 68 НДС | 51 | Перечисление НДС | 23 644 руб. | Товарная накладная |

| 10 | 60 | Учет возвращенного товара в составе материалов | 88 000 руб. | Акт о расхождениях |

| 19 | 60 | Учет НДС возвращенного товара | 23 644 руб. | Акт о расхождениях |

| 68 НДС | 16 | Принятие к вычету возвращенного товара | 23 644 руб. | Акт о расхождениях |

| 60 | 51 | ООО «Демос» возвращены ранее оплаченные средства | 155 000 руб. | Акт о расхождениях, письмо о возврате средств |

| 91/2 | 60 | Признание прочих расходов (155 000 руб. — 23 644 руб. — 88 000 руб.) | 43 356 руб. | Акт о расхождениях, товарная накладная, калькуляция себестоимости |

Бухгалтерский учет у покупателя

Чтобы разобраться, какими проводками необходимо отражать возврат средств у покупателя, рассмотрим следующий пример:

Согласно договору, ООО «Фаза» поставляет ООО «Вектор» ТМЦ в количестве 24 штуки на сумму 64 000 руб., НДС 9762 руб. При поставке было выявлен брак 4-х единиц товара, которые были возвращены «Фазе». Стоимость бракованных ТМЦ была зачислена на счет «Вектора».

Бухгалтером ООО «Вектор» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 60/1 | 51 | ООО «Вектор» оплатил 100% аванс за товар | 64 000 руб. | Платежное поручение |

| 41 | 60/1 | ТМЦ приняты на учет | 54 238 руб. | Товарная накладная |

| 19/3 | 60/1 | Учет НДС | 9 762 руб. | Товарная накладная |

| 68 НДС | 19/3 | НДС к вычету | 9 762 руб. | Счет-фактура |

| 76/2 | 41/1 | Бракованный товар возвращен ООО «Фаза» (4 ед.) | 9 040 руб. | Акт о расхождениях |

| 76/2 | 68 НДС | Восстановлен НДС от стоимости возвращенного товара | 1 627 руб. | Акт о расхождениях |

| 51 | 76/2 | От ООО «Фаза» поступил возврат средств за бракованную продукцию | 10 667 руб. | Банковская выписка |

Важно знать, что при выявлении факта товарного несоответствия, возврат средств за некачественную продукцию осуществляется только при полном и корректном оформлении всех необходимых документов

Возврат излишних сумм от поставщика проводки

В случае выявления существенных недоделок, дефектов покупатель может отказаться от исполнения условий договора в полной мере и требовать от поставщика возврата уплаченных денежных средств. В такой ситуации покупатель должен направить в адрес поставщика письменную претензию о разрыве договорных отношений с требованием возврата уплаченных денег. Продавец в свою очередь имеет право на возврат товара, от которого отказался покупатель.

19 сентября 2014 При получении товара организация-покупатель должна тщательно осмотреть полученные ценности, провести внешний осмотр на наличие брака, неисправностей, повреждения упаковки, тары, непрезентабельный внешний вид.

ОСНО

Независимо от метода определения налоговой базы по налогу на прибыль ошибочно полученные суммы не включайте в состав налогооблагаемых доходов организации (ст. 248 НК РФ). Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям (ст. 249, 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ). Такие разъяснения даны Минфином России в письме от 7 ноября 2006 г. № 03-11-04/2/231. Данное письмо разъясняет порядок отражения ошибочно поступивших средств при расчете единого налога по упрощенке. Однако выводы, изложенные в письме, применимы и в целях расчета налога на прибыль.

Если банк списал ошибочно поступившие средства со счета организации, то в расходах отражать их также не нужно. Это связано с тем, что указанные суммы не соответствуют критериям расходов, указанным в пункте 1 статьи 252 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении денежных средств, ошибочно зачисленных и впоследствии списанных с расчетного счета организации

19 января при проверке банковской выписки бухгалтер ООО «Альфа» обнаружил, что на расчетный счет организации в АКБ «Надежный» зачислены 118 000 руб. (в т. ч. НДС – 18 000 руб.). Деньги поступили от ООО «Торговая фирма «Гермес»». Поскольку никаких договорных отношений между «Альфой» и «Гермесом» не было, бухгалтер учел 118 000 руб. как ошибочно полученные средства.

НДС к уплате в бюджет с указанной суммы бухгалтер «Альфы» не начислял. Бухгалтер организации написал в обслуживающий банк соответствующее заявление.

В договоре банковского счета, который заключен между «Альфой» и АКБ «Надежный», прописано условие о безакцептном списании сумм, которые были ошибочно зачислены на расчетный счет «Альфы». После рассмотрения банком заявления ошибочно зачисленные средства 21 января были списаны с расчетного счета «Альфы» и возвращены на расчетный счет «Гермеса».

«Альфа» налог на прибыль платит помесячно.

Бухгалтер «Альфы» сделал в учете следующие проводки.

19 января:

Дебет 51 Кредит 76-2 – 118 000 руб. – учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

21 января:

Дебет 76-2 Кредит 51 – 118 000 руб. – списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

При расчете налога на прибыль за январь ошибочно поступившие и впоследствии списанные с расчетного счета суммы (118 000 руб.) бухгалтер не учел.

Ситуация: нужно ли начислить НДС на суммы, поступившие на расчетный счет организации ошибочно?

Нет, не нужно.

Денежные средства, поступившие на расчетный счет организации ошибочно, не связаны с расчетами по оплате реализованных товаров (выполненных работ, оказанных услуг). Поэтому НДС на них не начисляйте. Такой вывод следует из положений статьи 162 Налогового кодекса РФ. Подтверждает его Минфин России в письме от 2 августа 2010 г. № 03-07-11/329, а также арбитражная практика (см., например, определение ВАС РФ от 30 марта 2011 г. № ВАС-214/11, постановления ФАС Московского округа от 7 февраля 2013 г. № А40-30908/12-107-147, Восточно-Сибирского округа от 13 марта 2007 г. № А10-4085/06-Ф02-330/07-С1).

Какие проводки при возврате излишне перечисленных денежных средств

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением). Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Позиция нижестоящих налоговых органов может быть неоднозначной. Так, УФНС России по г. Москве в Письме от 14.05.2010 N 16-15/ придерживается подхода Минфина России. Немногим ранее в Письме от 26.03.2010 N 16-15/ Управление дало противоположные разъяснения. Поэтому рекомендуем вам выяснить позицию вашего налогового органа по данному вопросу.

Напоминаем, что в случае, если выявленная ошибка — существенная, то в пояснительной записке к годовой бухгалтерской отчетности необходимо отразить информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде (п. 15 ПБУ 22/2010).

Возврат ошибочно перечисленных денежных средств комиссия

Подборка наиболее важных документов по запросу Возврат ошибочно перечисленных денежных средств комиссия (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Постановление Арбитражного суда Московского округа от 27.01.2021 N Ф05-13064/2019 по делу N А40-303942/2018Категория спора: Банкротство гражданина.Требование: О признании кредитного договора и сделки по перечислению комиссии недействительными, применении последствий недействительности сделок.Решение: Требование удовлетворено, поскольку условие об уплате комиссии за выдачу кредита не соответствует закону, так как выдача кредита не является отдельной дополнительной услугой; применены последствия недействительности сделки в виде взыскания в конкурсную массу должника денежных средств в долларах США в рублевом эквиваленте по официальному курсу ЦБ РФ на день их фактического возврата.Судебная коллегия суда кассационной инстанции соглашается с апелляционным судом, что, применив последствия недействительности сделки в виде взыскания с АО «ГЕНБАНК» в конкурсную массу Волкова А.А. денежных средств, суд первой инстанции ошибочно определил размер денежных средств: 664 920 руб. по курсу на дату уплаты комиссии 04.10.2013 — 33,246 рублей за 1 доллар США, в то время, как данная денежная сумма в валюте подлежала взысканию в рублях по курсу не на день фактической оплаты (04.10.2013), а на день фактического возврата, то есть по состоянию на дату, в которую АО «ГЕНБАНК» будет обязан фактически перечислить указанную денежную сумму в рублях, установив, что в материалах дела имеется документ, подтверждающий фактическую уплату Волковым А.А. данной комиссии в долларах США, а не в рублях по курсу на 04.10.2013 (приходный кассовый ордер N 848 от 04.10.2013).

Путеводитель по судебной практике. Банковский счетПосчитав, что сумма в размере 1 025 000 рублей, обозначенная в платежных поручениях N 187 и 188, несанкционированно списана по автоматизированной системе «Клиент-Сбербанк», поскольку Общество не давало Банку распоряжения на списание денежных средств в указанном размере, истец 20.04.2011 обратился к Банку с заявлением о возврате ошибочно отправленных сумм, а также в правоохранительные органы с заявлением о хищении денежных средств и привлечении к уголовной ответственности лиц, совершивших преступление. Между сторонами состоялась переписка, в том числе в отношении создания комиссии по проверке выполненной на спорных платежных поручениях электронно-цифровой подписи и ее корректности для осуществления операции по переводу денежных средств в пользу третьих лиц. В результате переписки стороны не пришли к соглашению о составе комиссии, в связи с чем 29.07.2011 Банк в одностороннем порядке составил акт с выводами об установлении принадлежности авторства оспариваемых платежных поручений генеральному директору Общества Палаеву И.С.

Нормативные акты

Ошибочно перечислили контрагенту платеж или решили вернуть неиспользованный аванс, а получатель не возвращает? Расскажем, как вернуть переплату и отразить операцию в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.

Проводка возврата денежных средств

Согласно действующему законодательству, продавец товаров, поставщик услуг обязан предоставить покупателю (заказчику) товар (услугу, работу) того качества и ассортимента, которое указано в договоре и позволяет использовать товар или результат оказанных услуг (работ) по назначению.

Проводки по возврату денег и товара в бухгалтерии покупателя

В случае выявления существенных недоделок, дефектов покупатель может отказаться от исполнения условий договора в полной мере и требовать от поставщика возврата уплаченных денежных средств.

В такой ситуации покупатель должен направить в адрес поставщика письменную претензию о разрыве договорных отношений с требованием возврата уплаченных денег.

Продавец в свою очередь имеет право на возврат товара, от которого отказался покупатель.

Если необходимость возврата товара и денег произошла уже после оприходования материальных ценностей покупателем, то при положительном решении вопроса о возврате товара и денег в бухгалтерии покупателя будут сделаны проводки по соответствующим субсчетам, на основании претензии к продавцу и накладной на возвращаемый товар:

- Д-т 62 счета и К-т 90 счета — на сумму возвращаемого товара,

- Д-т 90 счета и К-т 68 — начислен НДС по возвращаемому товару.

Возврат денег поставщиком (продавцом) на расчетный счет покупателя за некачественный товар (услугу) или товар не того ассортимента будет выглядеть так:

Д-т 51 счета и К-т 62 счета — на сумму выставленного покупателем счета на возврат товара.

Если возврат средств продавцом (поставщиком) производился непосредственно в кассе покупателя (заказчиком), то проводка возврата денежных средств будут выглядеть, как дебет 50 и кредит 62 счетов.

Проводки по возврату денег и товара в бухгалтерии поставщика (продавца)

Оприходование возвращенного товара в бухгалтерии поставщика производится на основании накладной выданной покупателем на возврат материалов (товаров):

- Д-т 60 счета и К-т 10, 41 счета — на сумму возвращенного товара,

- Д-т 19 счета и К-т 60 — отражен НДС по возвращенному товару.

Возврат денег покупателю на расчетный счет за некачественный товар или товар не того ассортимента у поставщика будет выглядеть так:

Д-т 60 счета и К-т 51 счета — на сумму выставленного покупателем счета на возврат товара.

Если возврат средств покупателю производился непосредственно в кассе продавца то проводки будут выглядеть, как дебет 60 и кредит 50 счета.

Возврат ошибочно (излишне) уплаченных денежных средств

Возврат ошибочно перечисленных поставщику средств производится на основании письма заказчика, в котором указывается платежный документ, его номер, дата и ошибочно уплаченная сумма.

Сторона получившая ошибочную сумму производит сверку расчетов и поставки. При обнаружении лишних денег поставщик производит их возврат заказчику.

В бухгалтерии заказчика (покупателя) ошибочно перечисленные деньги отражают на 76 счете, соответствующем субсчете.

Проводка возврата денежных средств ошибочно перечисленных продавцу на расчетный счет заказчика будет выглядеть, как:

Д-т 51 счета и К-т 76 счета — в размере излишне (ошибочно) перечисленных средств.

Возврат денег через кассу заказчика записывается оборотами по дебету счета 50 и кредиту 76 счета.

Консультацию по вопросам бухгалтерских проводок возврата финансов можно получить в организациях, специализирующихся на консультировании бухгалтеров, или налоговых органах. Квалифицированные сотрудники данных организаций ответят на любые возникающие вопросы по учету денежных средств предприятия.

Возвращаем излишне перечисленные суммы

В работе бухгалтера возникают ситуации, когда необходимо оформить возврат от контрагента. Возможные причины:

-

Платеж провели ошибочно.

Например, оплатили не тому контрагенту.

-

Завысили сумму в платежке.

Например, когда контрагент в платежном поручении – верный, а сумма документа – нет.

-

Платеж оформили верно, но необходимо вернуть аванс по другим причинам.

Например, условия договора изменились или поставщик не может в срок предоставить товар.

Чтобы заявить о возврате, напишите письмо получателю платежа. Проверьте, что в письме есть следующие сведения:

-

реквизиты вашей организации;

-

реквизиты организации-получателя платежа;

-

тема письма;

-

исходящий номер и дата письма;

-

реквизиты платежа на неверно перечисленную сумму, то есть номер платежного поручения, дата документа и сумма;

-

причина, по которой возвращаете деньги, и срок возврата – 7 дней по ГК РФ.

Приложите к письму копию платежного поручения и акт сверки расчетов с контрагентом.

Если вы заметили ошибку до проведения операции банком, платежку можно отменить, отправив письмо в обслуживающий банк. Отозвать платежки можно только со статусом «Обработан» или «Исполняется банком».

Передать письмо контрагенту можно несколькими способами:

-

Оформить доставку курьером;

-

Отправить заказное письмо по почте с пометкой уведомления о вручении письма адресату;

-

Отправить письмо с помощью ЭДО.

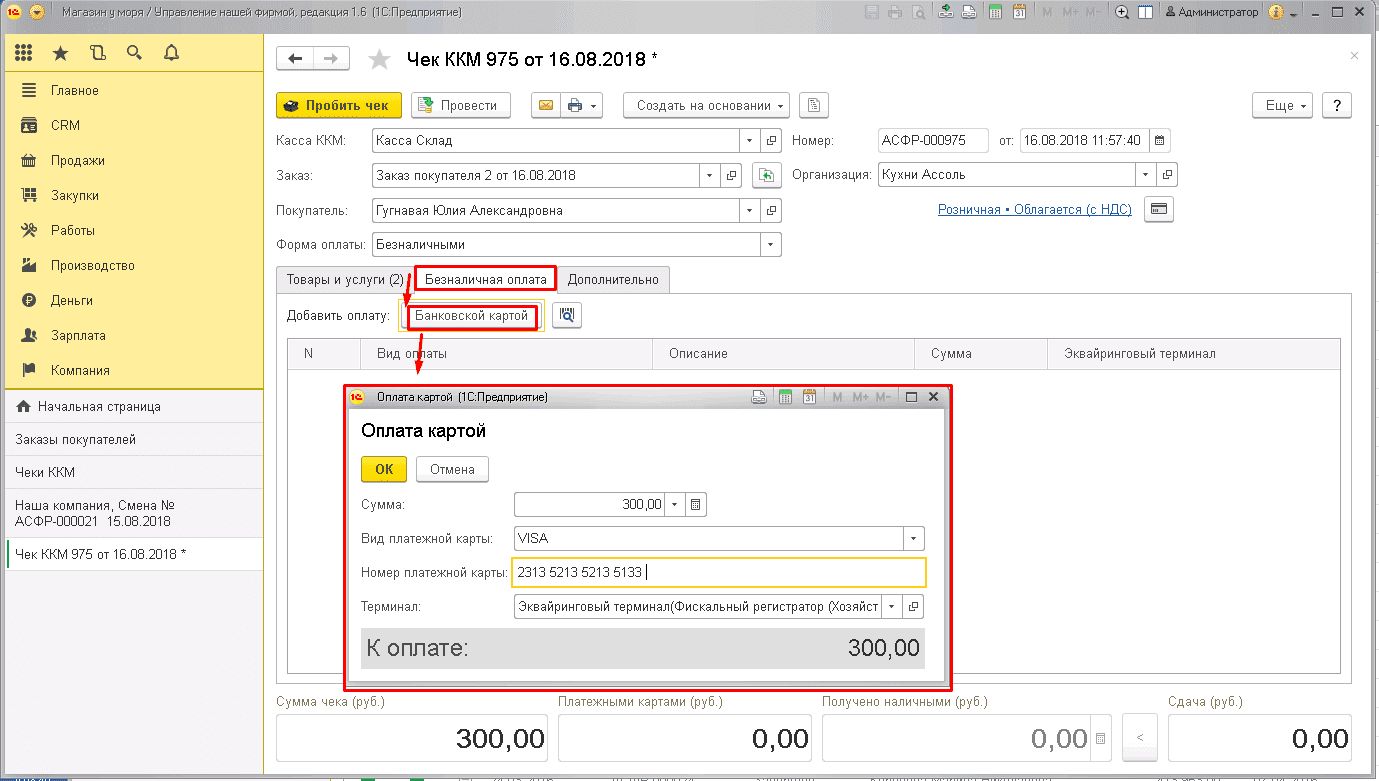

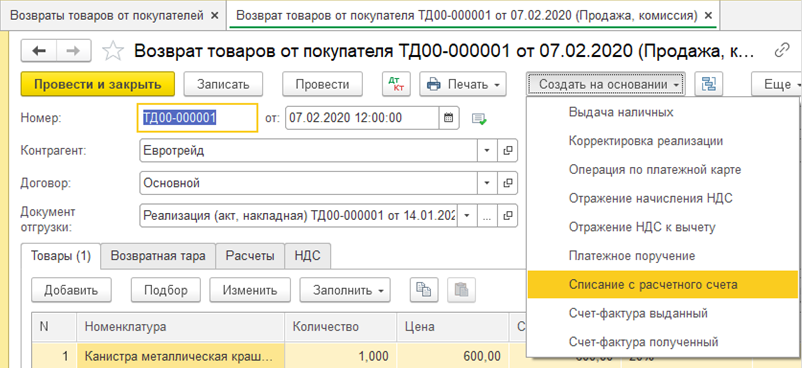

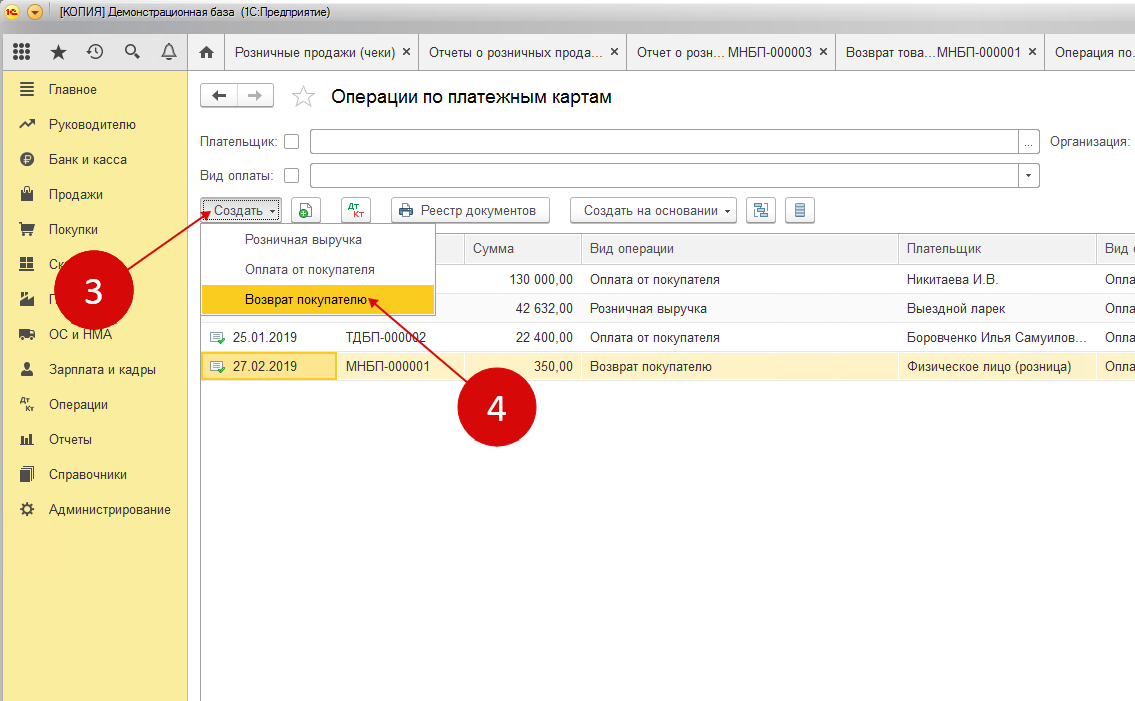

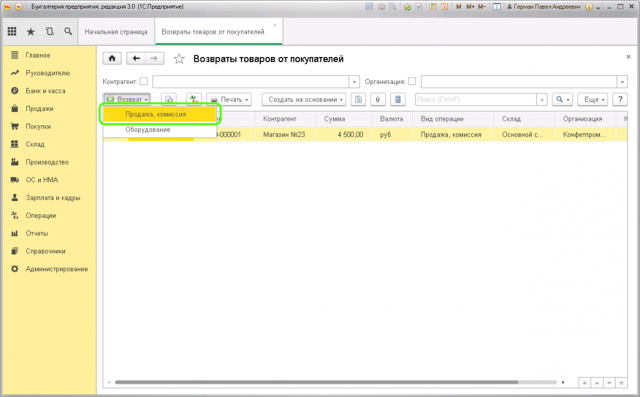

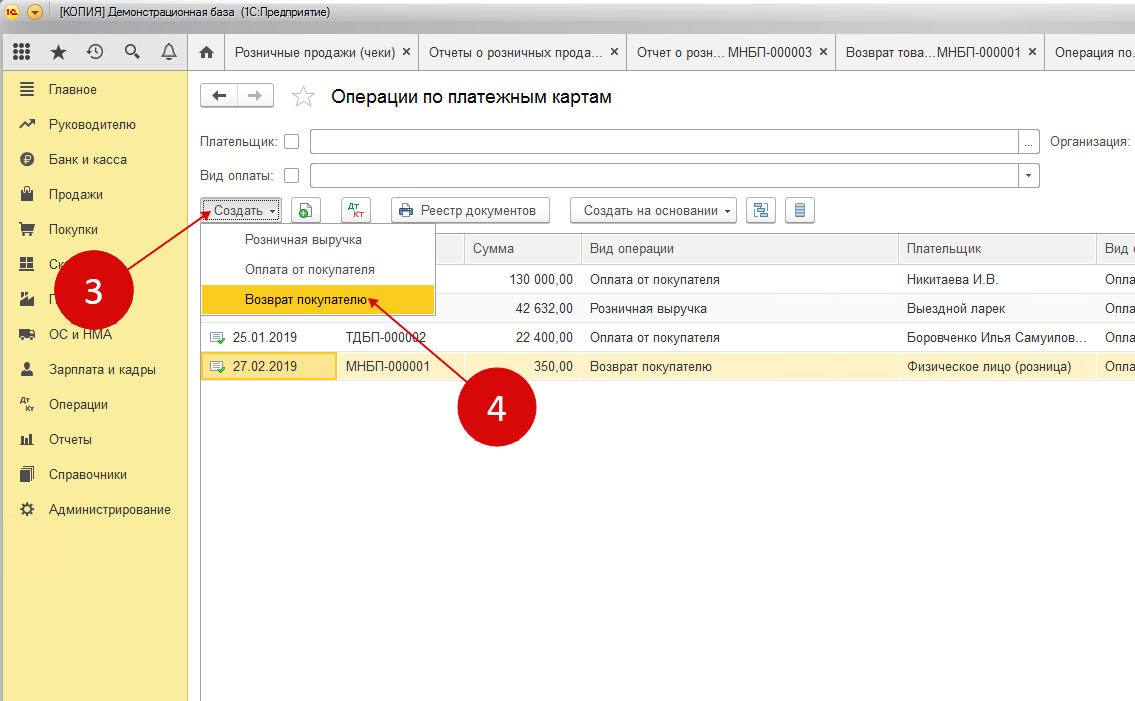

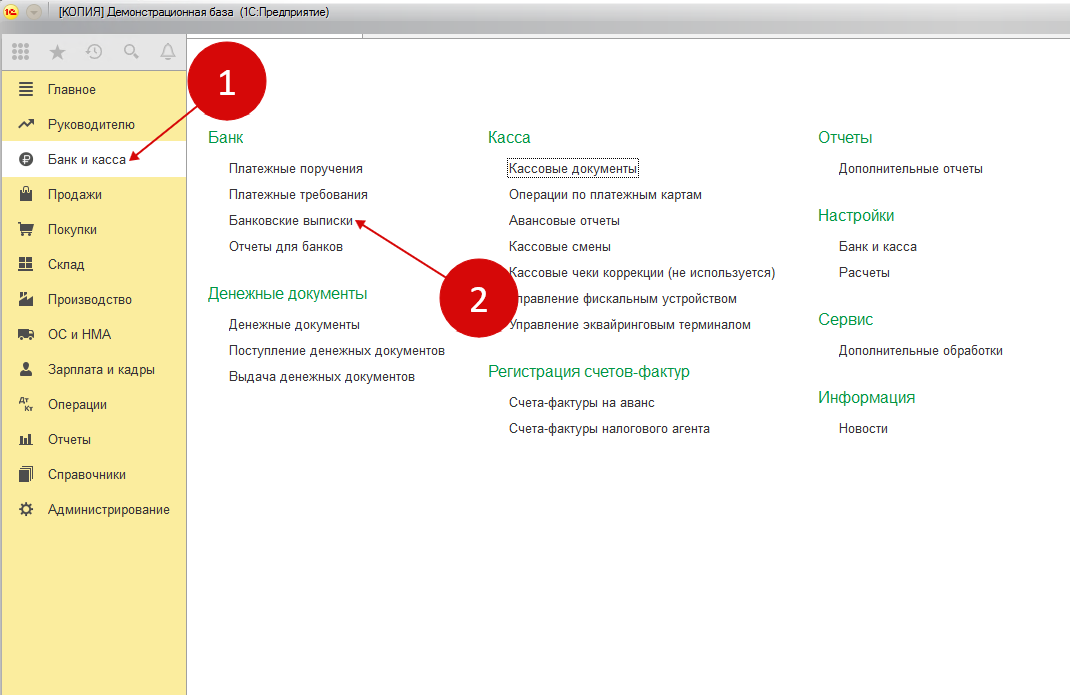

Особенности возврата денежных средств клиенту в 1С

Возврат клиенту денежных средств на карту

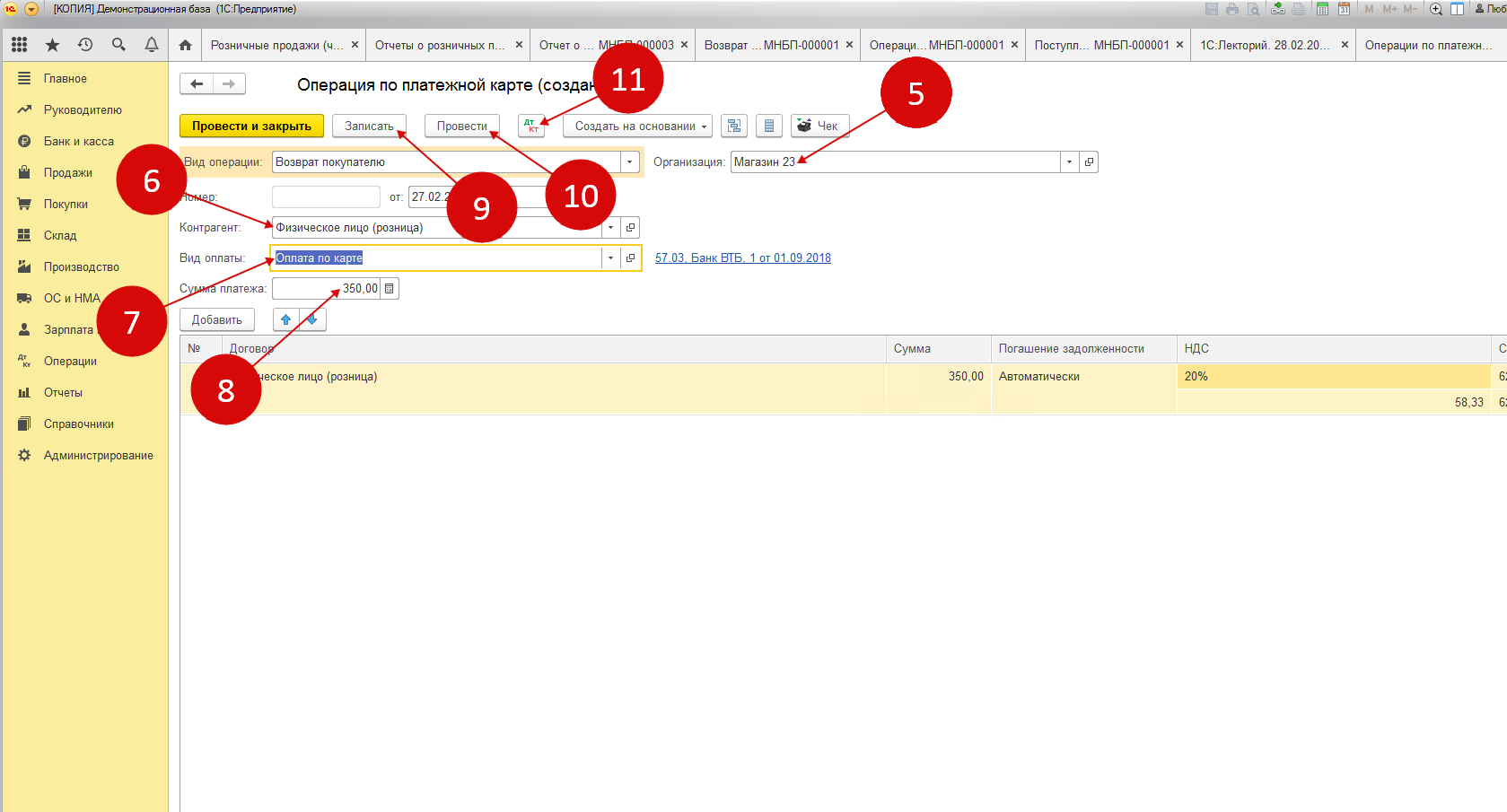

В появившемся окошке нужно найти и кликнуть по кнопке «Создать». Далее следует выбрать пункт «Возврат покупателю». После этого перед пользователем откроется специальная форма для возврата денежных средств в программе 1С.

В этой форме требуется указать следующую информацию:

- Название организации.

- Контрагент. К примеру «Физическое лицо (розница)».

- Сумма возврата.

- Разновидность оплаты. К примеру, «Оплата по карте».

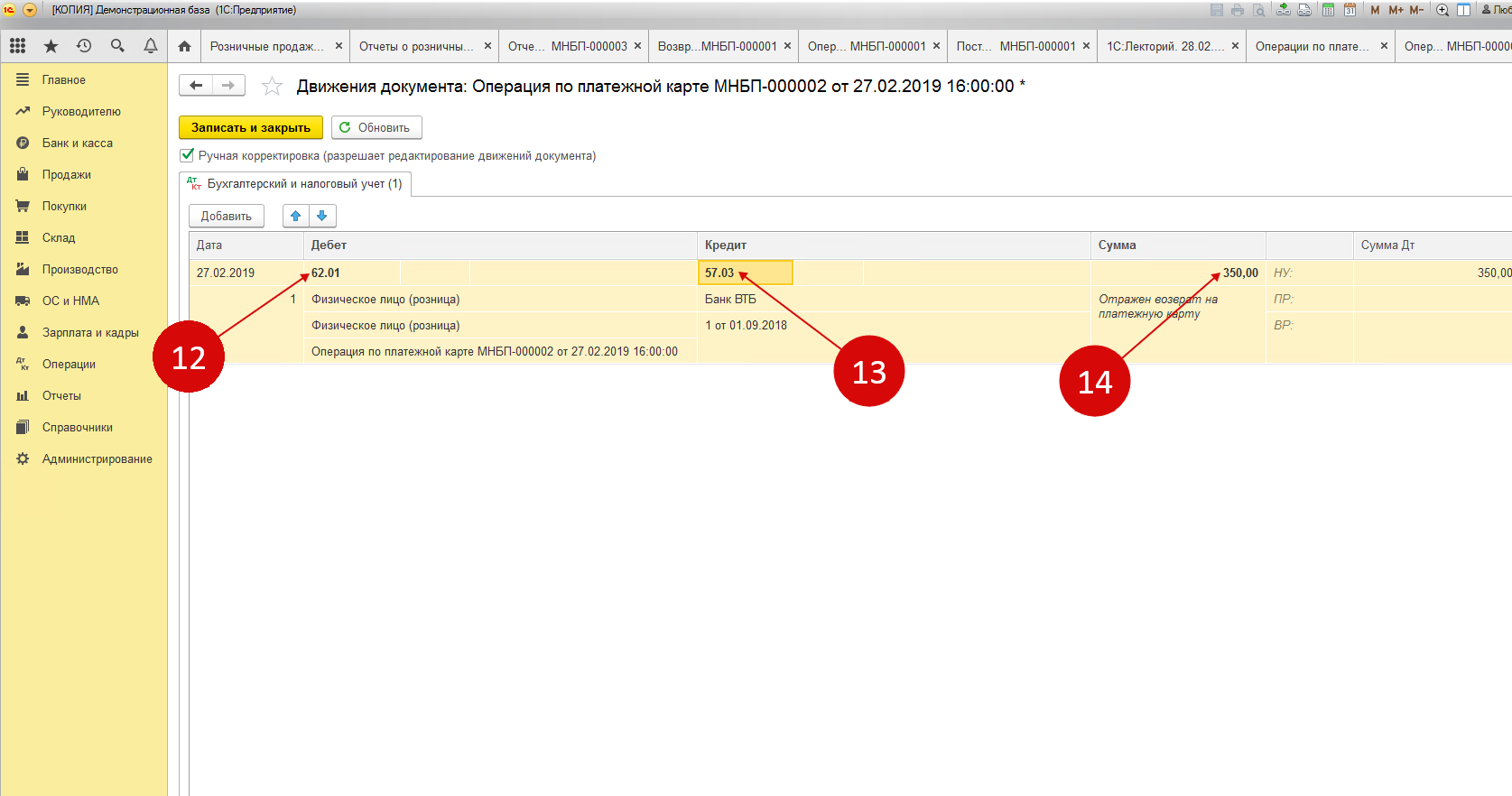

Для того чтобы выполнить сохранение и провести документ, требуется нажать следующие кнопки «Записать» и «Провести». Далее необходимо нажать на кнопку «ДтКт» для проверки бухгалтерских записей. После этого откроется окошко совершения проводок.

В окошке проводок можно увидеть операцию по дебету счета 62.01 «Расчеты с покупателями и заказчиками» и кредиту счета 57.03 «Продажи по платежным картам» на сумму возврата. После того, как финансовое учреждение произведет списание денежных средств с расчетного счета, сальдо по счету 57.03 станет равно нулю.

Через некоторое время денежные средства спишутся с расчетного счета и поступят банку-эквайеру. Ну или на сумму возврата просто будут уменьшены поступления оплат по карточкам. Нужно помнить, что все операции, которые проводятся по расчетному счету, обычно загружаются из клиент-банка.

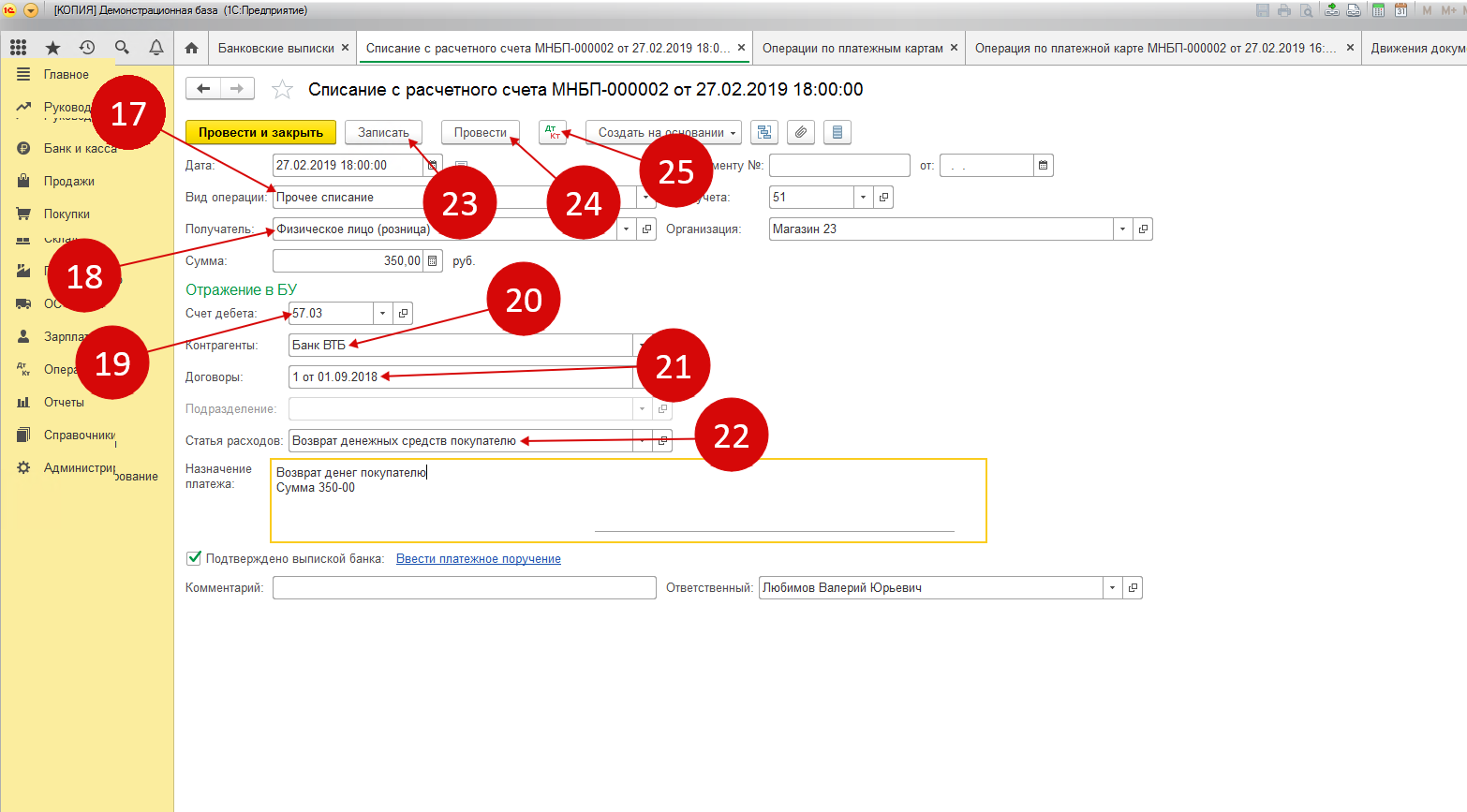

В данной выписке следует найти требуемую операцию под названием «Списание с расчетного счета». В соответствующие поля необходимо внести некоторые изменения. А именно:

- Разновидность операции. Здесь следует указать «Прочее списание».

- Получатель. Требуется выбрать «Физическое лицо».

- Статья расходов. Нужно подобрать подходящее значение: к примеру, «Возврат денежных средств покупателю».

- Счет дебета. Требуется поставить «57.03».

- Контрагент. Нужно выбрать из справочника банк-эквайер.

- Договоры. Следует прописать реквизиты договора с банком.

Следующим шагом является отражение операции в учете, для чего рекомендуется нажать на такие кнопки: «Провести» и «Записать». Для ознакомления с бухгалтерскими проводками нужно кликнуть по кнопке «ДтКт». После чего перед пользователем откроется окошко проводок.

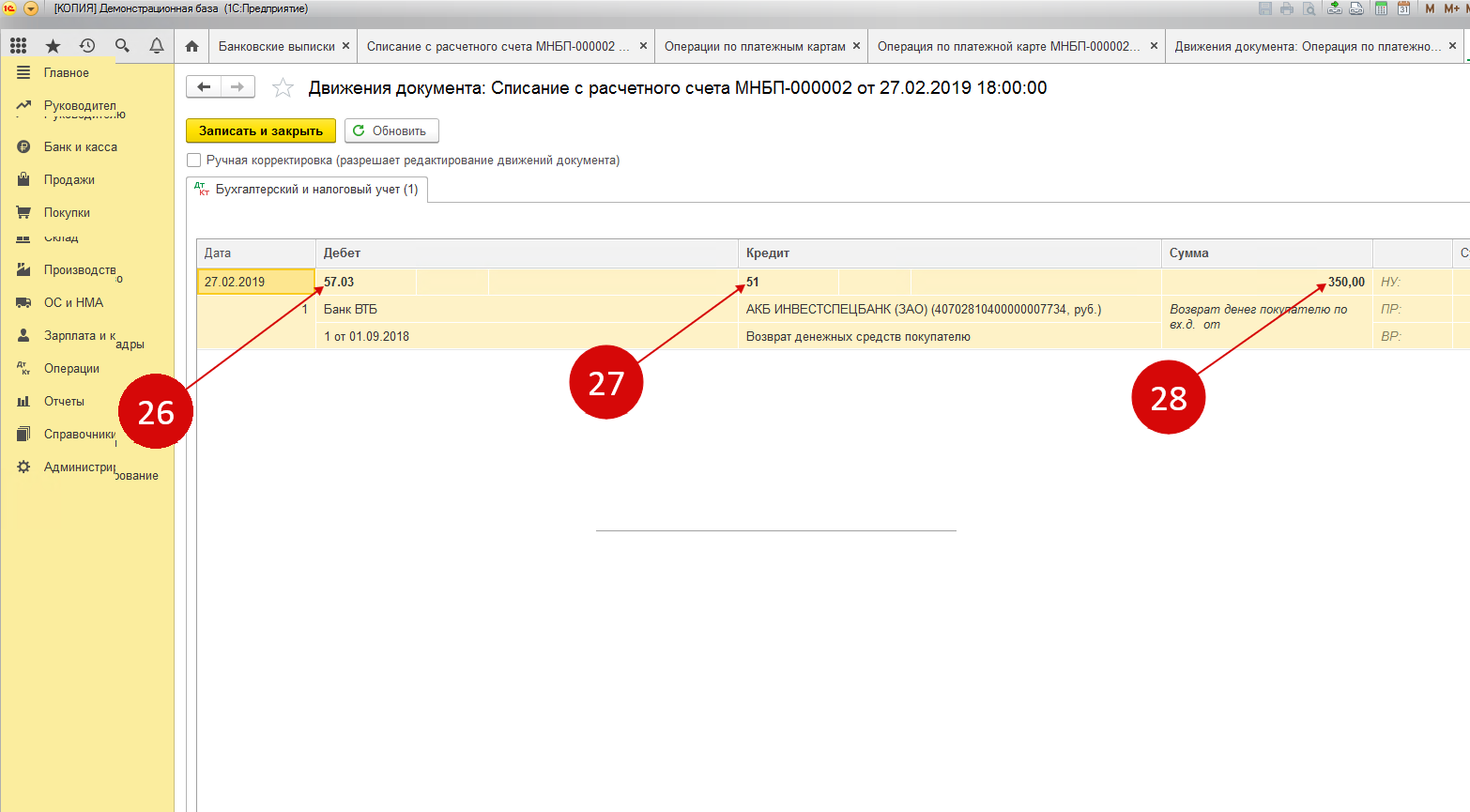

В окошке проводок можно увидеть операцию по дебету счета 57.03 «Продажи по платежным картам». Здесь также возможно ознакомиться с операцией по кредиту счета 51 «Расчетный счет» на сумму перевода. С этого момента сальдо по счету 57.03 будет равно 0.

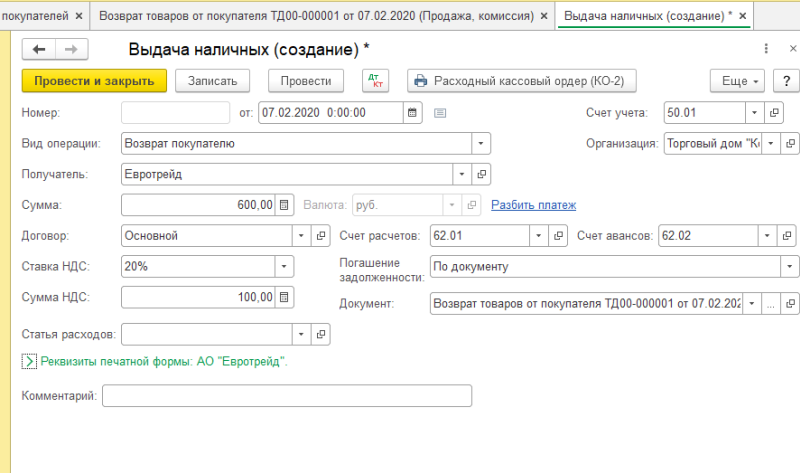

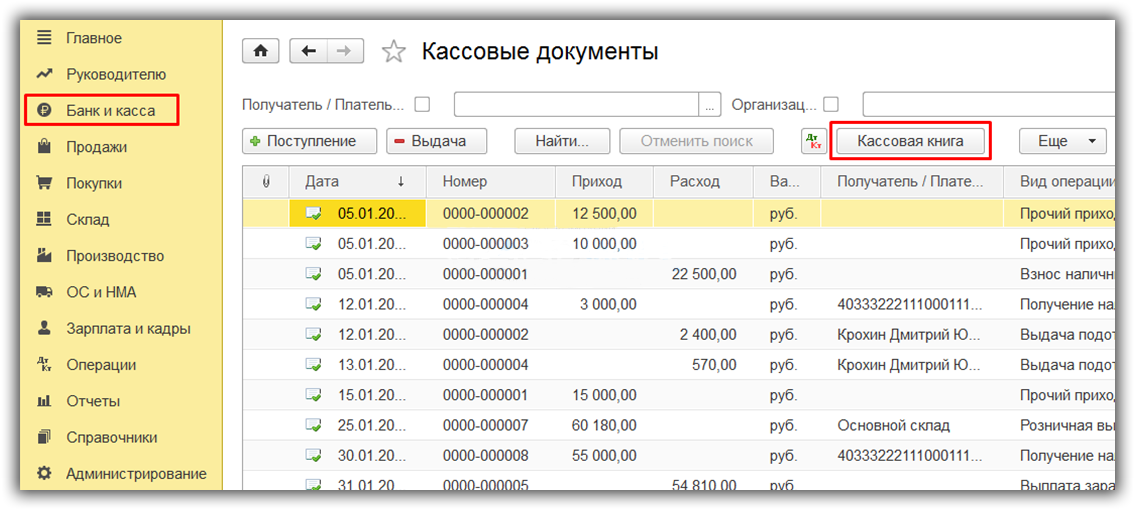

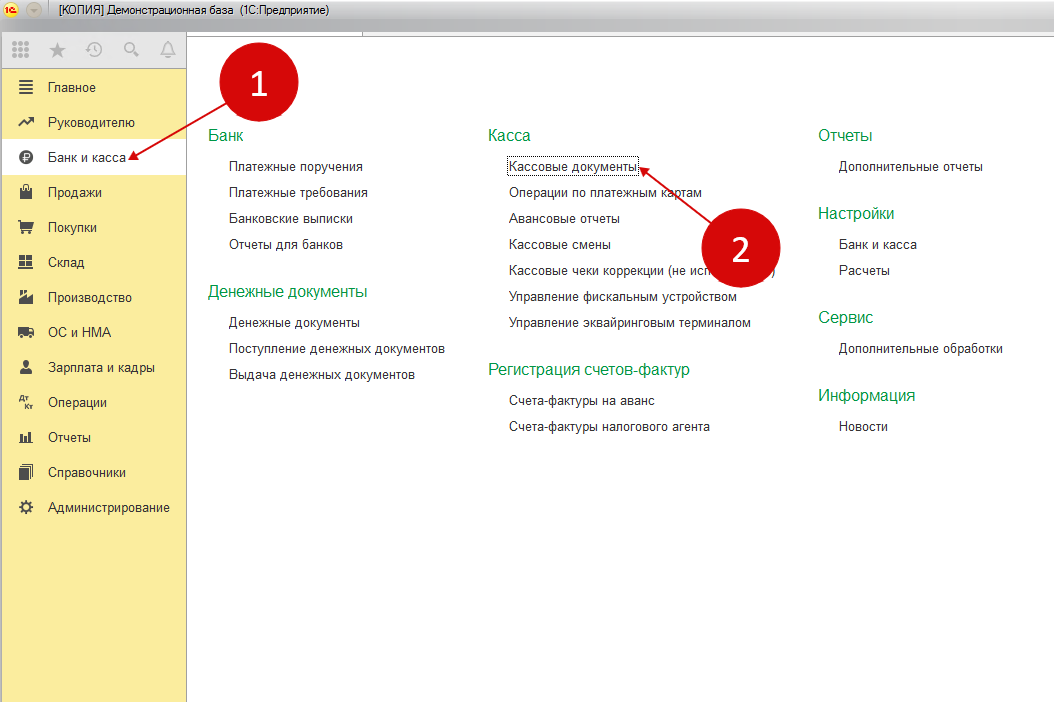

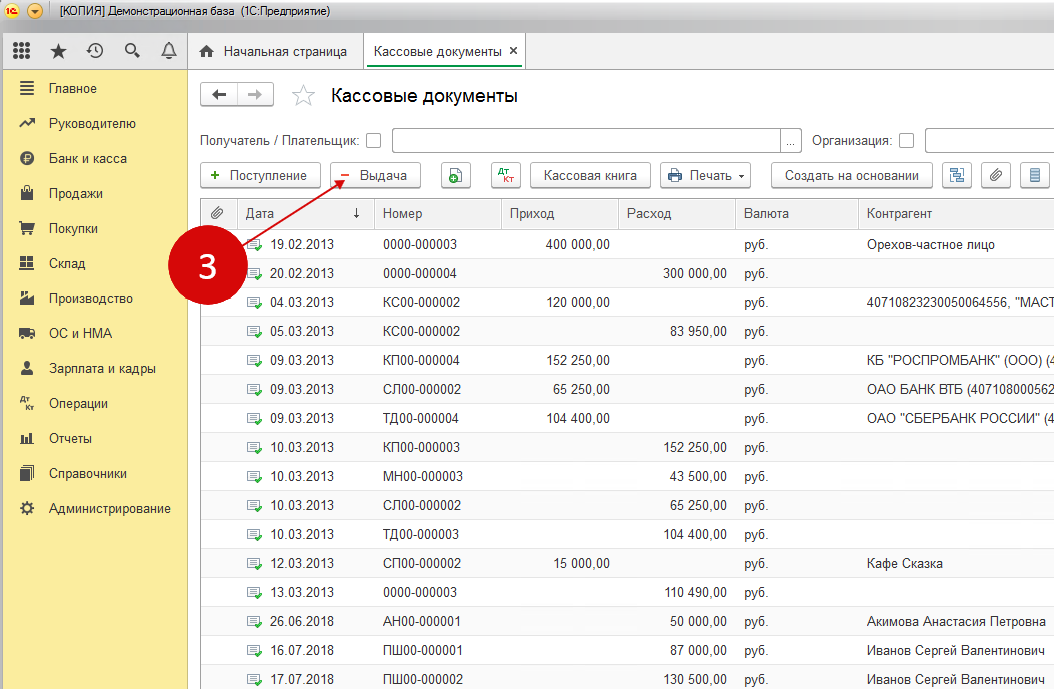

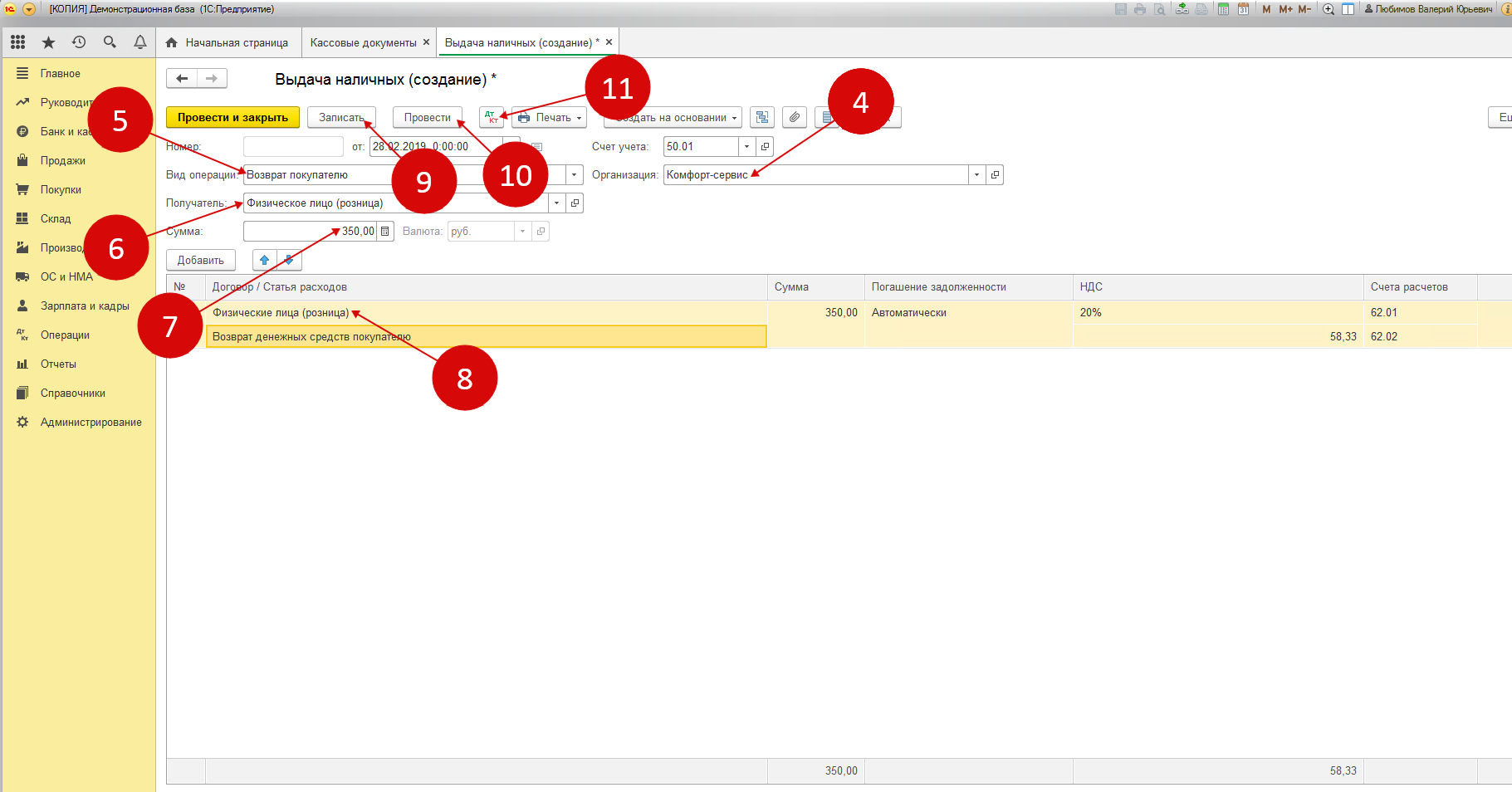

Как произвести возврат наличных?

Следующий шаг — в окне, которое только что открылось, следует кликнуть по названию «Выдача». Далее пользователь сможет ознакомиться с формой, в которую необходимо внести некоторые данные.

Здесь рекомендуется прописать такие сведения как:

- Название организации.

- Разновидность осуществляемой операции. Следует выбрать опцию «Возврат покупателю».

- Имя получателя.

- Сумма возврата денежных средств.

- Договор, заключенный с покупателем.

Чтобы закончить процедуру следует нажать на клавиши «Записать», а потом — «Провести»

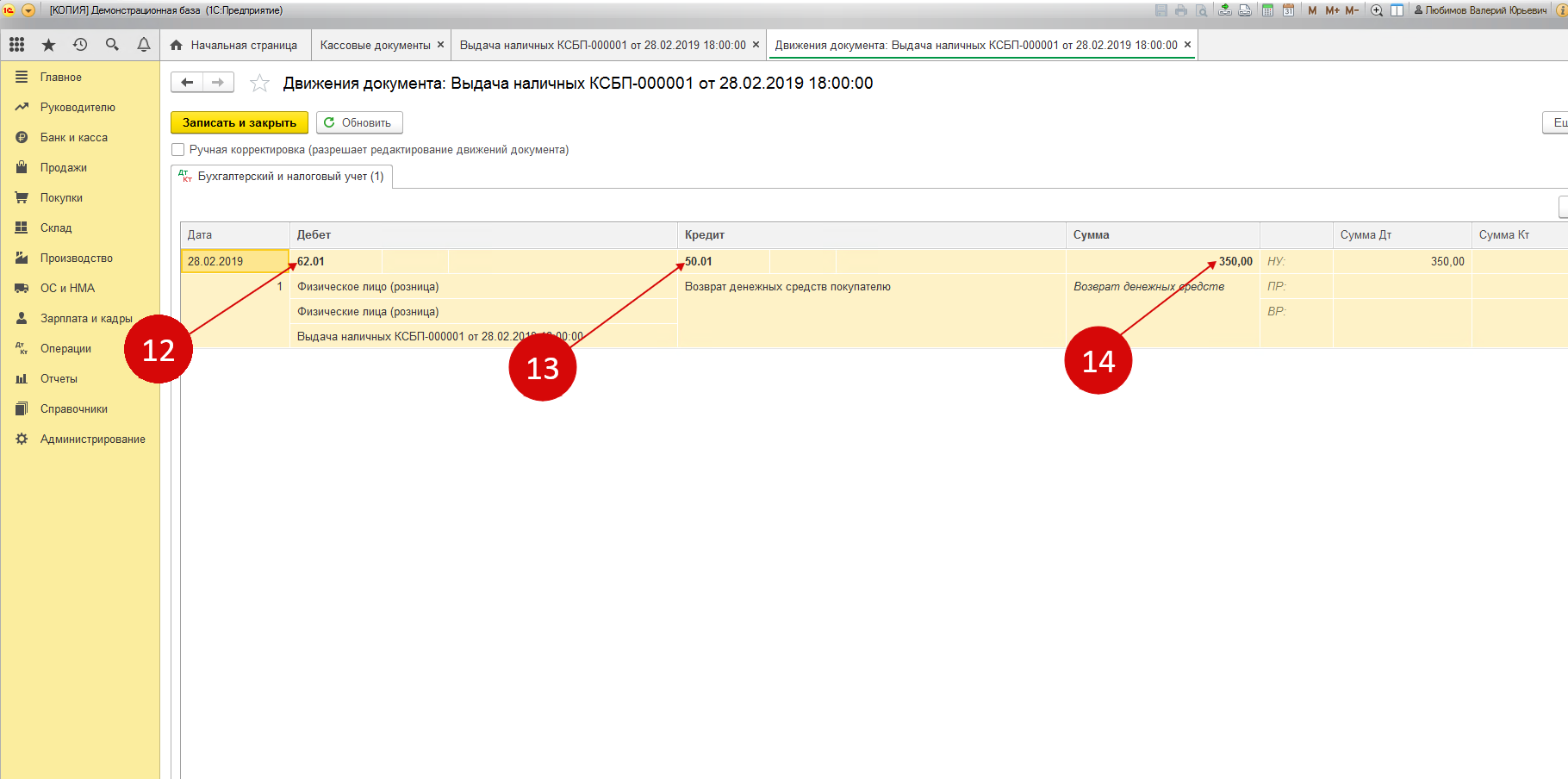

Для ознакомления с проводками важно нажать на «ДтКт» После этого перед пользователем откроется окошко с проводками.

Нужно заметить, что в проводках появилась операция по кредиту счета 50.01 и дебету счета 62.01. Следовательно, возврат был оформлен.

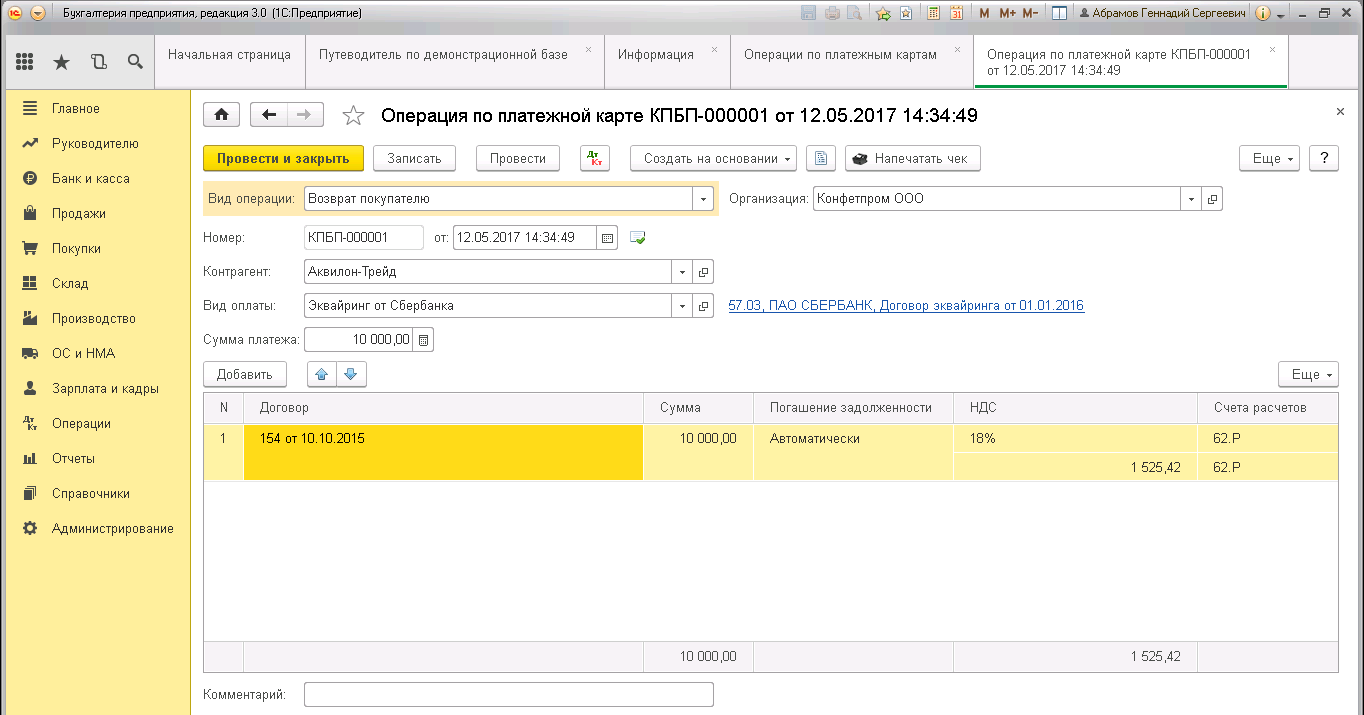

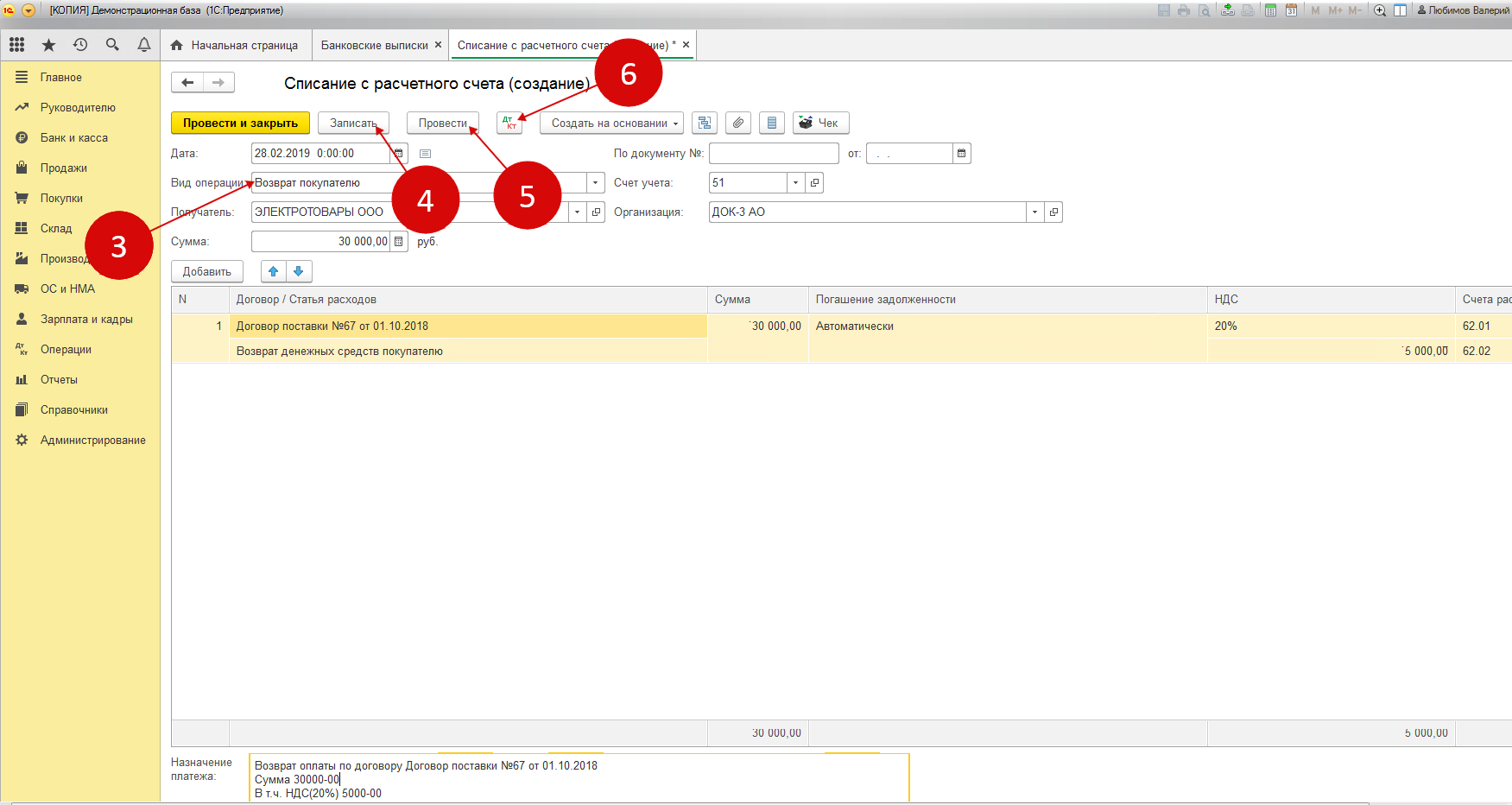

Возврат денег покупателю на расчетный счет

Множество компаний загружают операции из системы в банк-клиент. В таком случае для оформления возврата денежных средств следует исправить разновидность осуществляемой операции. Для этого надо войти в требуемое списание с расчетного счета и указать нужный вид операции «Возврат покупателю». Дополнительно рекомендуется провести проверку остальных реквизитов, которые были загружены из клиент-банка. Следующий шаг — нажатие клавиши «Записать». Далее нужно кликнуть по кнопке «Провести». Для того чтобы посмотреть проводки надо нажать «ДтКт».

В проводках можно увидеть операцию по дебету счета и кредиту счета на сумму возврата денег. Можно убедиться в том, что возврат был сформирован.

Возврат Излишней Суммы От Поставщика Проводки

Согласно действующему законодательству, продавец товаров, поставщик услуг обязан предоставить покупателю (заказчику) товар (услугу, работу) того качества и ассортимента, которое указано в договоре и позволяет использовать товар или результат оказанных услуг (работ) по назначению.

Если необходимость возврата товара и денег произошла уже после оприходования материальных ценностей покупателем, то при положительном решении вопроса о возврате товара и денег в бухгалтерии покупателя будут сделаны проводки по соответствующим субсчетам, на основании претензии к продавцу и накладной на возвращаемый товар:

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением).

Образец письма контрагенту об уточнении или изменении назначения платежа вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы. Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Если вам нужно вернуть покупателю деньги из кассы, сначала посмотрите, что говорят о возврате эксперты КонсультантПлюс:

Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Ошибочно перечисленный платеж по счету отразить в учете какой субсчет 76

Исчисленные суммы страховых платежей отражаются по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами в корреспонденции со счетами учета затрат на производство (расходов на продажу) или других источников страховых платежей. Перечисление сумм страховых платежей страховым организациям отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами в корреспонденции со счетами учета денежных средств. В дебет счета 76 «Расчеты с разными дебиторами и кредиторами списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей и т. п.) с кредита счетов учета производственных запасов, основных средств и др. Начисленные суммы платежей отражают по дебету счета 76 «Расчеты с разными дебиторами и кредиторами и кредиту счетов: 90 «Продажи (в части квартирной платы от обычной деятельности). 86 «Целевое финансирование — в части целевых взносов на отопление, освещение, радио и т. п. При погашении задолженности по этим суммам производят запись по дебету счетов учета денежных средств, 70 «Расчеты с персоналом по оплате труда и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Стоимость принятой от населения продукции в оценке по договорным ценам отражают по кредиту субсчета 76-7 в корреспонденции с дебетом субсчета 43-5 (при принятии продукции, выращенной на приусадебных участках) и субсчета 11-8 (при приемке скота и птицы). Субсчет 76-7 дебетуют в корреспонденции со счетами учета денежных средств. На субсчете 76-8 «Расчеты по лизинговым и арендным обязательствам отражают движение арендной платы и лизинговых платежей. Этот субсчет используется для учета расчетов у арендатора, арендодателя, лизингополучателя и лизингодателя. Проводки по услугам ЖКХ по счету 76.05 Рассмотрим проводки по услугам ЖКХ между УК и жильцами по субсчету 76.05 в таблице: Счет Дт Счет Кт Сумма проводки, руб. Описание проводки Документ-основание 76.06.01 76.05.01 4 000 Начислены коммунальные платежи Счет 76.06.01 86 1 500 Взносы на содержание и ремонт и прочие целевые 76.06.01 60 5 500 Отражение задолженности перед поставщиком услуг Договор, акт выполненных работ 51 76.06.01 5 500 Поступление оплаты от квартиросъемщика Банковская выписка 60 51 5 500 Оплачено поставщику Платежное поручение Пример 3. Проводки по продаже квартиры работнику по счету 76.09 Предположим, Хлебцов А. И. является очень ценным работником ООО «Осень».Счет 76 бухгалтерского учета «расчеты с разными дебиторами и кредиторами Бухгалтеры . На субсчете 76-4 «Расчеты по депонированным суммам учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей).

Исполнение решения о возврате ошибочно перечисленных денег

Когда у лица на руках решение суда о взыскании денег с ответчика, которому они были перечислены ошибочно. Следующими действиями истца будет получение исполнительного документа в суде и предъявление его в службу судебных приставов.

Приставы на основании заявления лица о возбуждении исполнительного производства и приложенного исполнительного листа, обязаны возбудить исполнительное производство и произвести действия, направленные на взыскание денег с должника, т.е. лица неосновательно обогатившегося.

Не всегда приставы добросовестно исполняют свои обязанности и бывают случаи, когда возбудив производство, направив запросы, потом это производство лежит и никто по нему никаких действий не осуществляет. Поэтому, чтобы приставы работали по Вашему производству необходимо звонить, приходить и уточнять информацию о том, как дела по взысканию денег с должника.

Также следует направлять запросы, просить выполнить меры, предусмотренные законом об исполнительном производстве, обжаловать бездействие приставов и т.п. Только совокупность всех указанных действий поможет в исполнении решения суда о взыскании ошибочно перечисленных денег с должника, если, конечно, у должника имеется постоянный доход или имущество.

Последствия отсутствия платежных реквизитов

Если для возврата платежей вы указали платежные реквизиты, ранее неизвестные налоговой службе, то перечисление должно быть произведено согласно указанным данным. Отказ в возврате денежных сумм со ссылкой на отсутствие данные в базе налоговиков не правомерен (постановление ФАС Уральского округа от 25.05.2009 № Ф09-3320/09-С3).

Если вы не указали в заявление реквизиты для возврата денежных сумм, то налоговая должна вернуть деньги на имеющиеся в ее базе счета.

Таким образом, если налоговой службе известны ваши платежные реквизиты, то отказать в перечислении переплаты они не в праве, иначе такое решение можно оспорить в суде (постановление ФАС Уральского округа от 19.01.2010 № Ф09-11154/09-С2).

Однако если вы не указали реквизиты в заявлении и в базе налоговой инспекции они также отсутствуют, то это является основанием для отказа в возврате денежных сумм. Суды в данных ситуациях на стороне налоговиков (постановление 8-го арбитражного апелляционного суда от 15.12.2010 № А70-4076/2010, оставлено в силе постановлением ФАС Западно-Сибирского округа от 28.03.2011 № А70-4076/2010).

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Излишне перечисленные денежные средства могут поступать от постоянных покупателей, случайных компаний, которые вправе требовать вернуть финансы. Если организация ошиблась в перечислении, то она также отправляет письмо для возврата в адрес контрагента.

При расчетах между контрагентами часто бывают ситуации, когда денежные средства перечисляются ошибочно. Основные причины:

- ошибка в сумме платежа;

- ошибка в контрагенте;

- смена поставщика и решение вернуть уплаченные авансы;

- неправильно выбранный товар и решение вернуть его и т.д.

Юридическое лицо (индивидуальный предприниматель) обязаны вернуть ошибочно полученные денежные средства на основании письма – претензии контрагента, в котором указываются причины и реквизиты для перечисления финансовых активов. Отразить в 1С возврат ошибочно перечисленных денежных средств необходимо в день списания средств с расчетного счета (выдачи наличных из кассы).