Пример заполнения строки 1340 “Переоценка внеоборотных активов”

Рассмотрим пример заполнения строки 1340 Бухгалтерского баланса в гипотетическом ООО “Фонарик”. Об организации известно то, что поисковых активов в ней не имеется, и что она не переоценивает нематериальные активы. Рассмотрим ее показатели по счету 83, аналитическому счету учета сумм дооценки объектов основных средств:

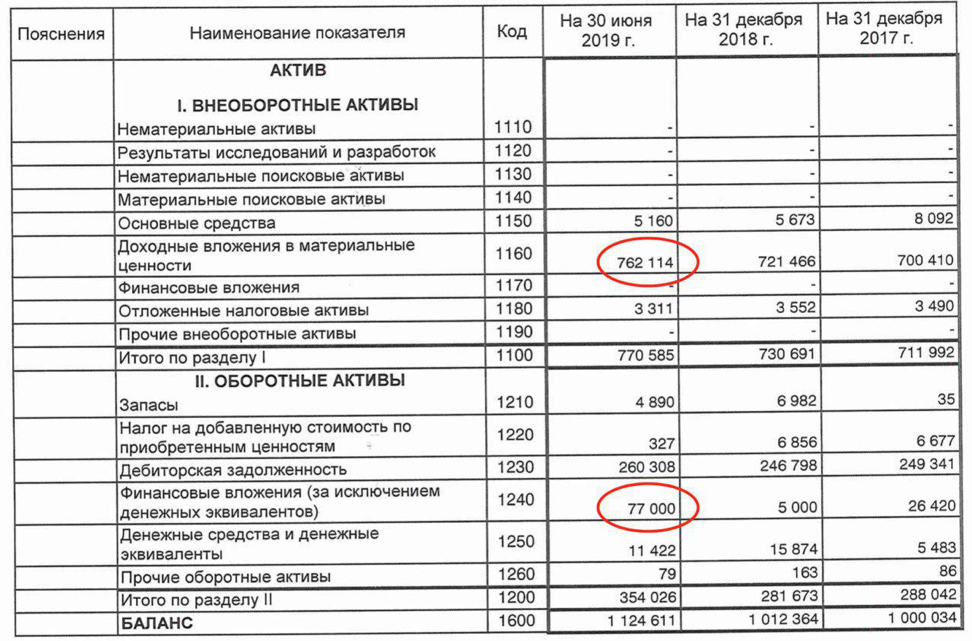

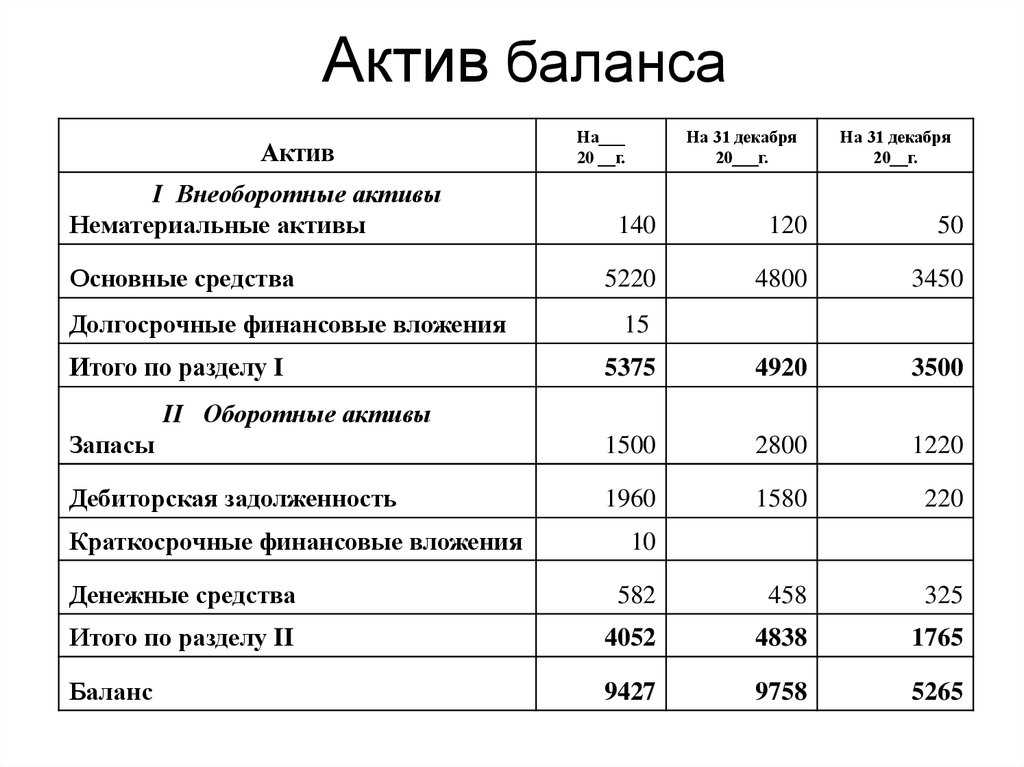

Рассмотрим фрагмент Бухгалтерского баланса ООО “Фонарик” за 2013 г.:

Итак, по итогам переоценки прирост стоимости внеоборотных активов составляет:

- на 31.12.2014 года — 300 000 рублей,

- на 31.12.2013 года — 180 000 рублей,

- на 31.12.2012 года — 100 000 рублей.

В результате, то, как будут отражены сведения в Бухгалтерском балансе, можно увидеть в представленном ниже фрагменте:

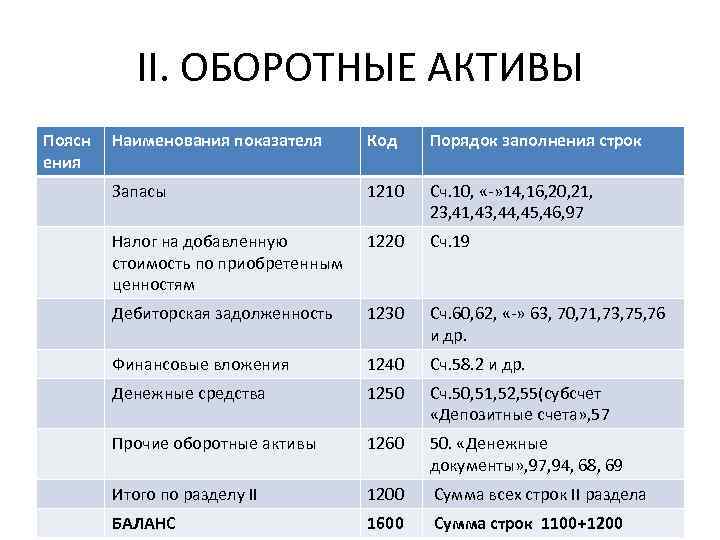

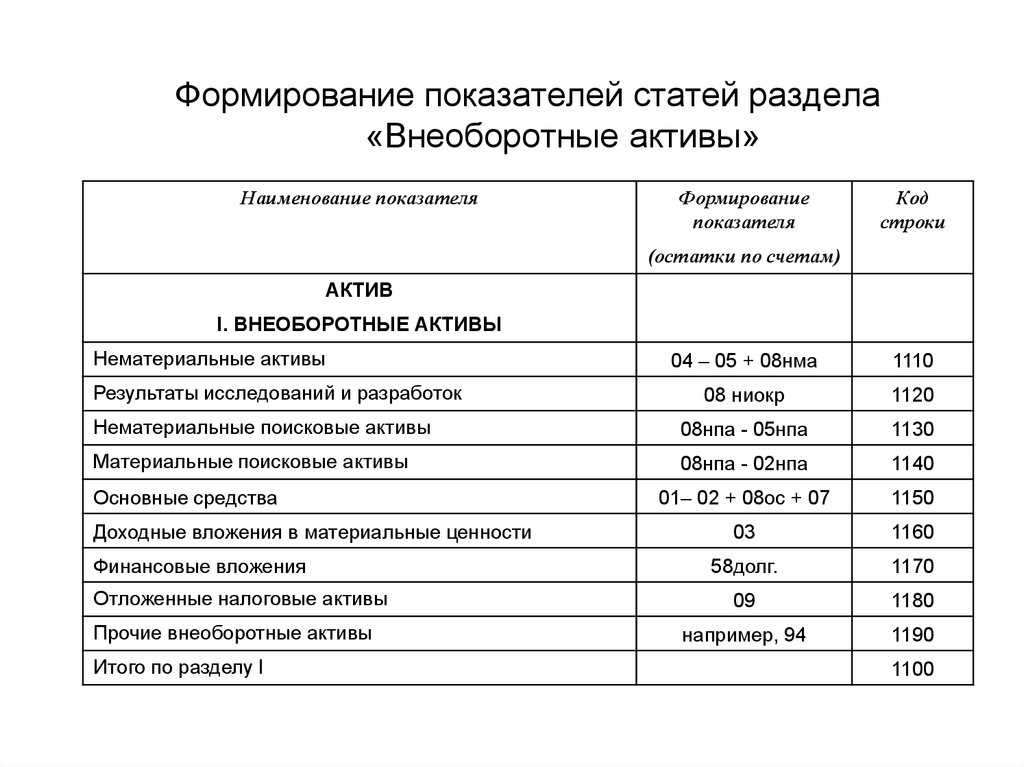

С каких счетов собирается информация для расчета строки 1190. Порядок расчета

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Всего семь счетов могут участвовать в формировании суммы по строке 1190 баланса.

По счету 01 учитываются данные, которые касаются только молодых насаждений. Другое имущество, учитываемое на счете, в данном разделе не отображается в рассматриваемом разделе.

Счет 07 отражает наличие оборудования, которое перед эксплуатацией необходимо установить. Обычно такое оборудование устанавливается на капитальных строящихся объектах, а, значит, счет используют в своей работе застройщики.

Счет 08 используется при приобретении активов. С этого счета имущество впоследствии может быть переведено в разряд основных средств.

Счета 15 и 16 используются только в разрезе аналитики по оборудованию, которое нужно установить.

Данные по счету 60 берутся в сумме предварительного поступления средств за строящиеся объекты основных средств.

Строка 1190 содержит также данные о расходах, которые будут закрываться в будущих периодах. Срок погашения таких расходов составляет больше года.

Что такое прочие оборотные активы в бухгалтерском балансе

Прочие оборотные активы – это те ресурсы компании, которые не были отнесены в основные строки раздела активов бухгалтерского баланса. Они отображаются в строке 1260.

Прочие оборотные активы включают в себя:

- Вырученные средства от продажи собственности, права на которую покупателем еще не получены. То есть сделка совершена, но документация не оформлена должным образом. Бухгалтер при таких операциях обычно делает примечание в программном продукте 1С.

- НДС, начисленный, но временно не учтенный. Условия, по которым выручка будет признана позже, прописаны в ПБУ 9/99.

- Сумма затраченных материальных ценностей предприятия и выявленной недостачи, по которым проводку временно сделать невозможно.

- Авансовые и акцизные активы, а также НДС по ним, возмещение которых перенесено на небольшой срок.

- Не предъявленная к оплате начисленная выручка.

- Сумма акцизных активов, которые приобретены с последующей продажей.

ВАЖНО! Источниками прочих оборотных активов могут быть как собственные средства, так и привлеченные или полученные путем займа у сторонних организаций

Корреспондирующие счета

Отражение оборотных средств является важным аспектом бухгалтерского учета. В процессе деятельности предприятия они полностью переходят в готовую продукцию, а в дальнейшем в денежные средства от реализации. Все этапы движения активов отражаются в балансе.

В прочие внеоборотные активы допустимо включать общей суммой те виды ресурсов, остаток которых незначителен и не играет существенной роли для оценки финансового состояния предприятия. Если же ресурсы могут повлиять на представление независимого аудитора, то их необходимо учитывать обособленно на соответствующих счетах.

Корреспондирующими счетами, остаток с которых может переноситься в строку 1260, являются:

- 08 – вложения во внеоборотные активы;

- 07 – оборудование к установке;

- 60 – расчеты с поставщиками и подрядчиками;

- 46 – выполненные этапы по незавершенным работам;

- 94 – недостачи и потери от порчи ценностей;

- 68 – расчеты по налогам и сборам;

- 97 – расходы будущих периодов;

- 76 – расчеты с разными дебиторами и кредиторами;

- 45 – товары отгруженные.

Примеры проводок

Для практического понимания основ учета разберем небольшой пример. ИП «Иванов» работает уже не первый год. В конце второго квартала ревизоры проводят инвентаризацию и выявляют сумму недостачи по продукции в размере 100 000 рублей. 50 000 рублей из этих денег было возмещено начальником цеха, а оставшиеся деньги остались в подвешенном состоянии.

Бухгалтером вышеописанная ситуация отображается следующим образом:

Дт 94 Кт 41 — 100 000 рублей – отражение недостачи, в которую входит и сумма удержания;

Дт 73.2 Кт 94 — 50 000 рублей – удержание с ответственного лица.

Когда главный бухгалтер будет сводить баланс года, в строке 1260 в составе прочих оборотных активов будет зафиксирована сумма в 50 000 рублей, которая не была учтена ранее.

Что означает увеличение и уменьшение значений прочих оборотных активов

Если анализировать оборотные активы, то будет выявлена динамика развития организации. Если оборотные активы увеличились, это может говорить о прибыльности производства и грамотном использовании денежных средств, а если уменьшились — указывать на проблемы предприятия. При этом анализировать нужно все оборотные активы, потому что проверять одну величину на выбор нецелесообразно. Чрезмерно высокие значения прочих ВА могут говорить об ошибках учета и неправильном отражении хозяйственных операций бухгалтером.

Нематериальные активы (внеоборотные активы предприятия)

Какое-либо имущество компании может называться нематериальным активом и числится в бухгалтерском балансе, если одновременно выполняются следующие условия:

- рассматриваемый объект не обладает материально-вещественной формой;

- это объект, который будет использоваться предприятием на протяжении более чем 1 года (в том числе, если он применяется в рамках одного операционного цикла длительностью от 1 года);

- фактическая стоимость объекта определена;

- у фирмы имеются права на данный объект, что подтверждается документально;

- использование данного объекта положительно сказывается на доходах компании.

К нематериальным активам могут быть отнесены следующие объекты владения предприятий:

- деловая репутация, перешедшая новому собственнику вместе с купленной компанией (как целого имущественного комплекса или только его части);

- произведения искусства, научные исследования, литературные произведения;

- секреты производства (“ноу-хау”);

- программы для вычислительных и электронных машин;

- товарные знаки, знаки обслуживания;

- достижения в селекционировании;

- изобретения;

- полезные модели.

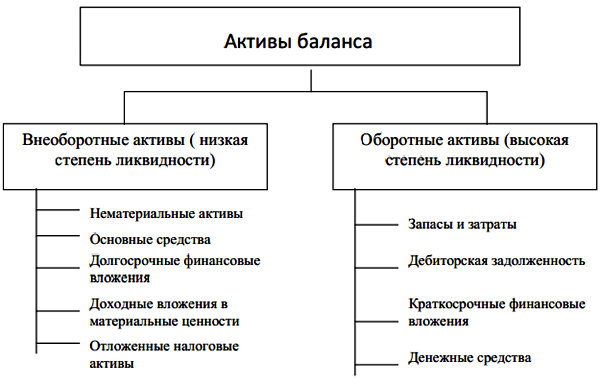

Оборотные и внеоборотные активы

Помимо ВА, в компании есть оборотные активы. В совокупности они формируют актив баланса, то есть отражают имущество и финансы, которыми владеет предприятие. Сравнение обоих видов представлено в таблице.

| Показатель | Внеоборотные активы | Оборотные активы |

| Продолжительность использования | Более 12 месяцев | Менее 12 месяцев |

| Участие в производстве | Многократно | Однократно |

| Перенос стоимости на себестоимость продукции | Через амортизацию | Полностью, в пределах одного производственного цикла |

| Ликвидность | Низкая | Высокая |

| Принадлежность компании | Собственные/арендованные | Только собственные |

Чтобы определить, какой вид активов преобладает на предприятии, необходимо рассчитать коэффициент соотношения (Ко/в), который вычисляется по формуле:

Ко/в=ОА/ВА, где ОА – оборотные активы

Ко/в=359 945/368 842=0, 97

Если Ко/в меньше единицы, это говорит о преобладании ВА на предприятии. Так как ПАО «Интер РАО» относится к промышленной компании, производящей электроэнергию, то для нее превышение ВА над ОА нормальным. Можно ожидать даже более низкого значения коэффициента.

Если Ко/в больше единицы, то это свидетельствует о том, что доля оборотных активов на предприятии выше, чем доля внеоборотных. Такая картина характерна для предприятий сферы торговли. Таким образом, Ко/в позволяет контролировать структуру активов компании и выявлять оптимальное соотношение оборотных и внеоборотных средств.

Основные средства (внеоборотные активы предприятия)

Перечислим виды долго эксплуатируемого имущества компании, которые можно отнести к категории основных средств:

- здания, постройки, сооружения;

- недра земли, водные комплексы и иные объекты природопользования;

- оборудование, силовые и рабочие машины;

- участки земли;

- регулирующие и измерительные устройства и приборы;

- капитальные вложения в объекты, которые были взяты в аренду;

- вычислительная техника;

- капитальные вложения в коренные улучшения земельных участков (мелиоративные работы наподобие осушения и орошения);

- транспорт;

- внутрихозяйственные дороги;

- хозяйственный и производственный инвентарь, инструмент, принадлежности;

- многолетние насаждения;

- племенной, продуктивный, рабочий скот.

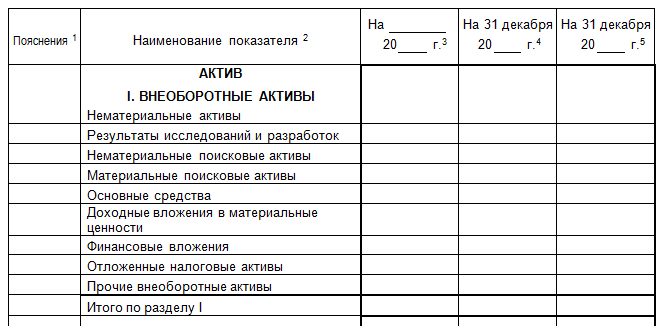

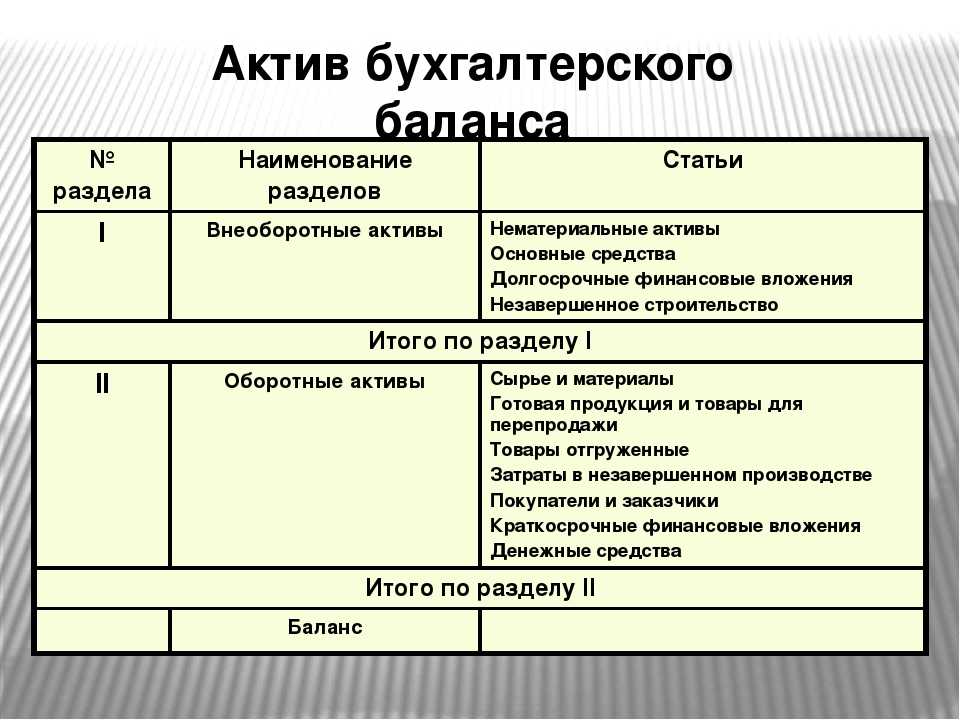

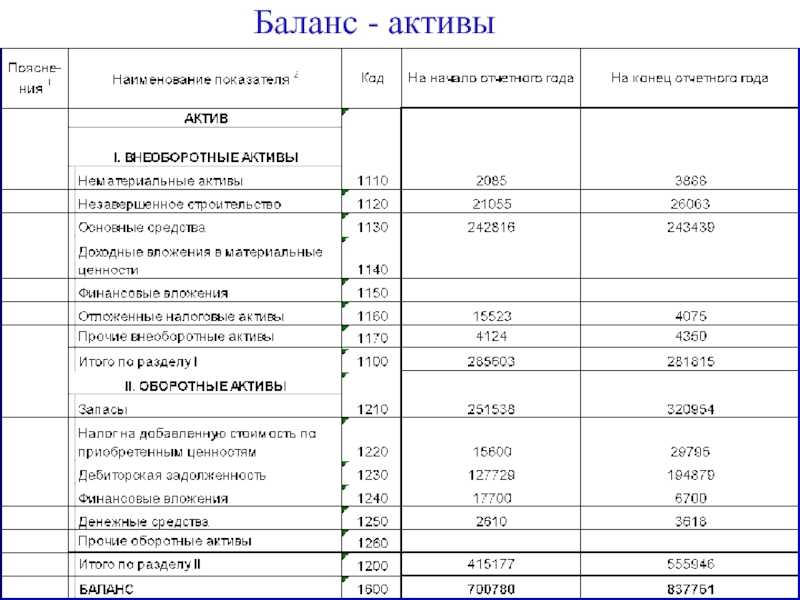

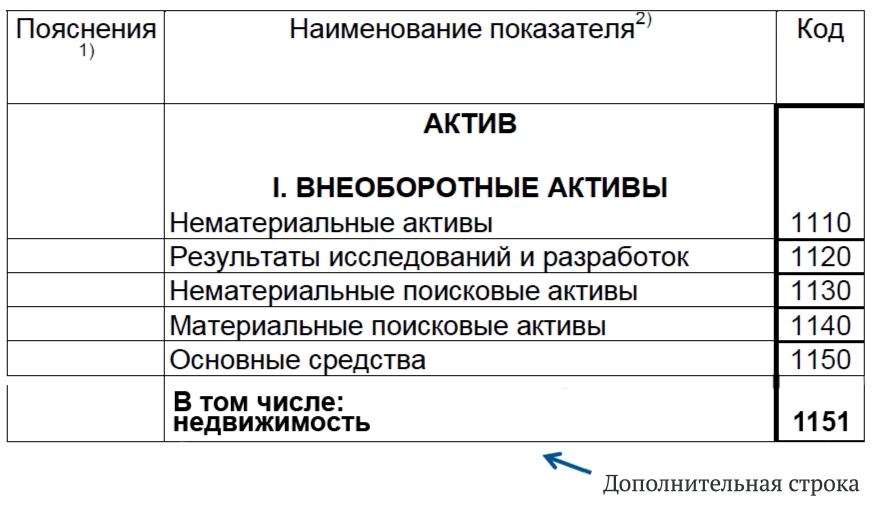

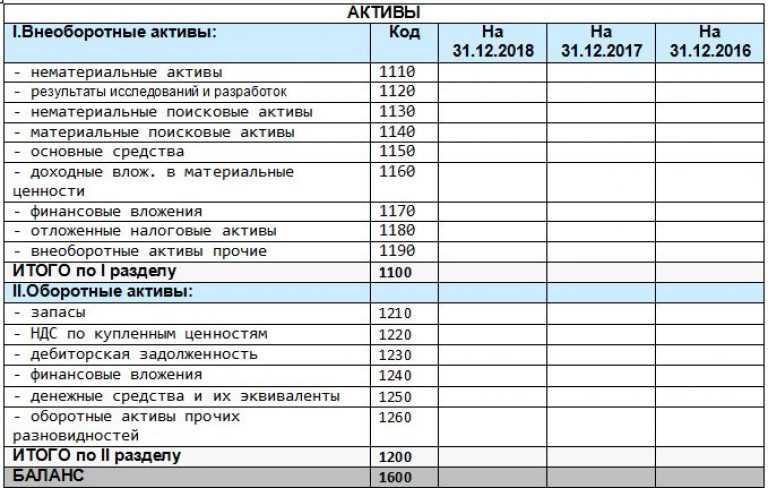

Виды внеоборотных активов и их отражение в бухгалтерском балансе

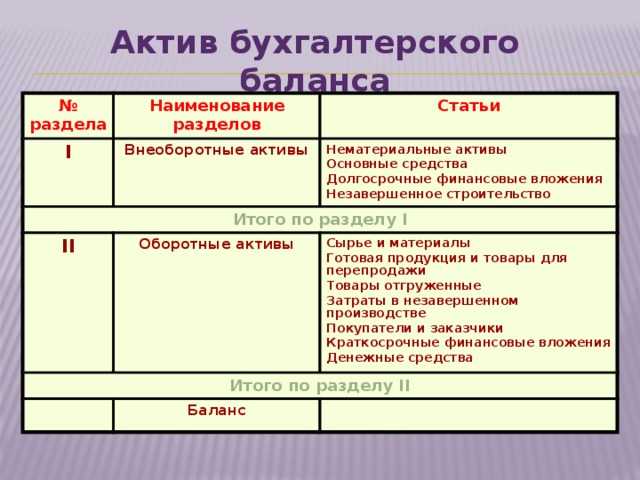

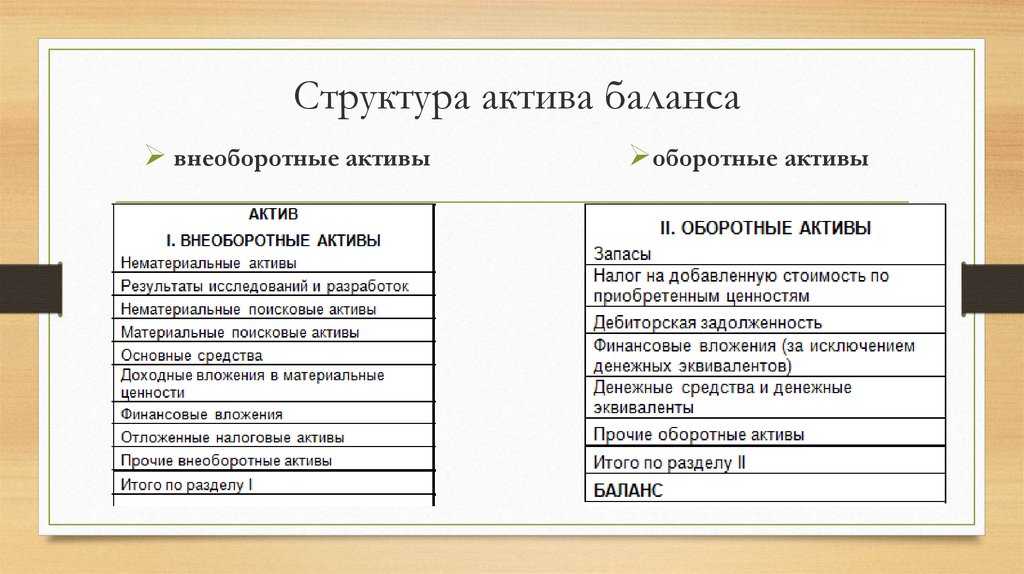

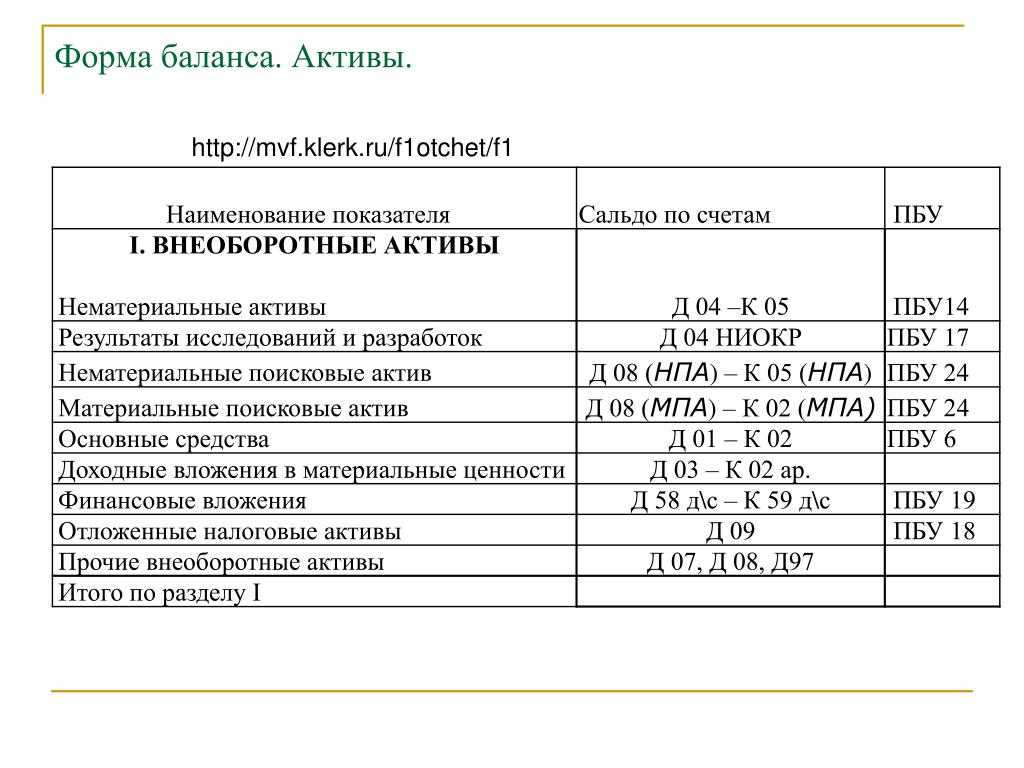

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

|

Запасы |

1210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

|

Баланс |

1600 |

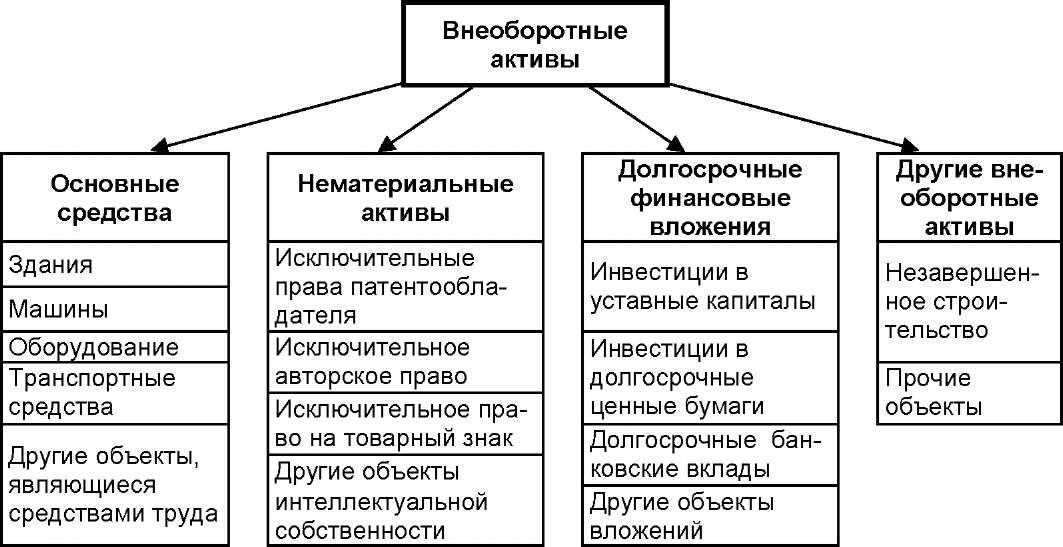

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

![]() Отложенные налоговые активы

Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

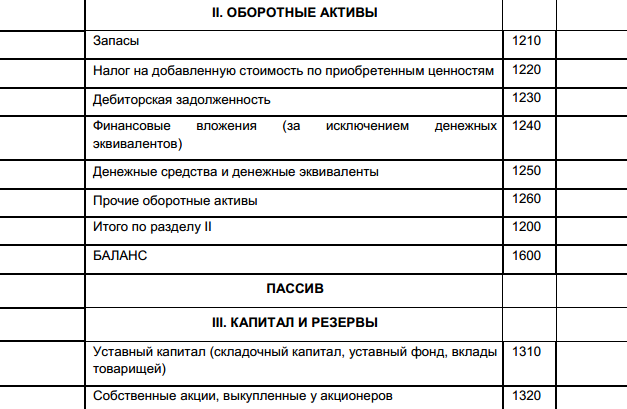

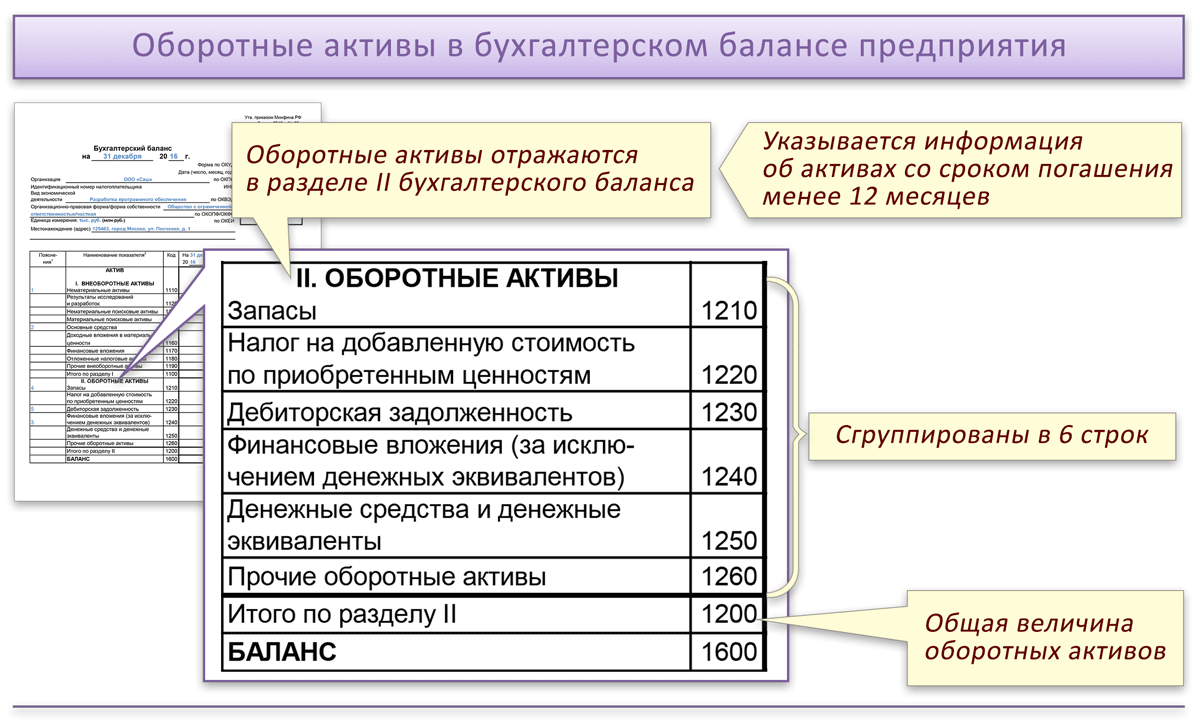

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

Бухгалтерский баланс

Особенности отражения основных средств

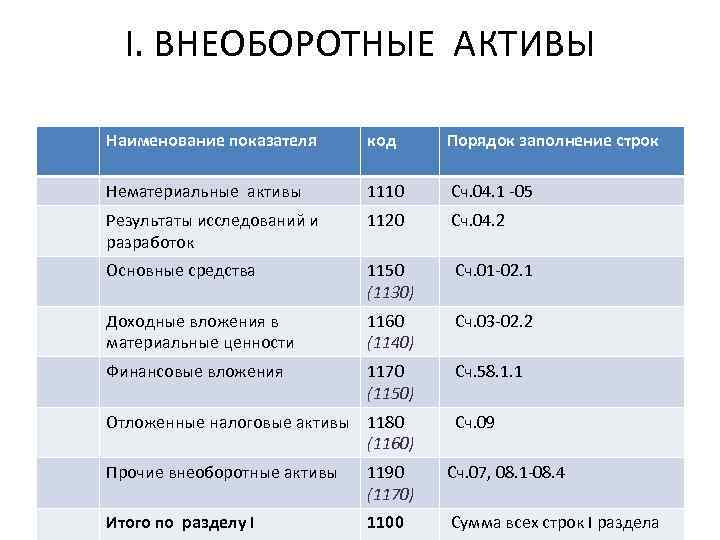

Основные средства, а также затраты на их приобретение и создание отражаются в бухгалтерском балансе в Разделе I «Внеоборотные активы».

Суммы переоценки ОС отражаются в бухгалтерском балансе в Разделе III. «Капитал и резервы» (п. 15 ПБУ 6/01).

Раздел I «Внеоборотные активы» стр. 1150 «Основные средства»

В данной строке отражается: PDF

-

стоимость внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.01 «Приобретение земельных участков»;

- 08.02 «Приобретение объектов природопользования»;

- 08.03 «Строительство объектов основных средств»;

- 08.04.1 «Приобретение компонентов основных средств»;

- 08.04.2 «Приобретение основных средств»;

- «Оборудование к установке».

-

остаточная стоимость ОС

сальдо по счету 01 «Основные средства» минус сумма накопленной амортизации на счетах 02.01 «Амортизация основных средств, учитываемых на счете 01» и 02.03 «Амортизация арендованного имущества».

, рассчитанная следующим образом:

Раздел I «Внеоборотные активы» стр. 1160 «Доходные вложения в материальные ценности»

В данной строке отражается: PDF

-

остаточная стоимость ОС

сальдо по счету 03 «Доходные вложения в материальные ценности» минус сумма накопленной амортизации на счете 02.02 «Амортизация основных средств, учитываемых на счете 03».

, которые предназначены для сдачи во временное владение или пользование с целью получения дохода. Она рассчитывается следующим образом:

Раздел I «Внеоборотные активы» стр. 1190 «Прочие внеоборотные активы»

В данной строке отражается: PDF

-

стоимость прочих внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.06 «Перевод молодняка животных в основное стадо»;

- 08.07 «Приобретение взрослых животных».

-

сальдо авансов, перечисленных поставщикам на строительство, как правило учитываемых по счетам (Письмо Минфина РФ от 24.01.2011 N 07-02-18/01):

- 60.02 «Расчеты по авансам выданным»;

- 60.22 «Расчеты по авансам выданным (в валюте)»;

- 60.32 «Расчеты по авансам выданным (в у.е.)».

- стоимость материалов, предназначенных для создания внеоборотных активов, как правило учитываемых на счете 10.08 «Строительные материалы» (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Раздел III «Капитал и резервы» стр. 1340 «Переоценка внеоборотных активов»

В данной строке отражается: PDF

-

сальдо добавочного капитала по счету 83.01.1 «Прирост стоимости основных средств»

сумма дооценки ОС, уменьшаемая на сумму уценки в части дооценки ОС прошлых периодов.

, где отражаются результаты переоценки ОС:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Вопросы по рассматриваемой теме

Вопрос 1

Какие расходы относятся к категории расходов будущих периодов?

По общему правилу такими расходам признаются те, что произведены в текущем периоде, но относятся к будущим. Примером таких расходов могут быть затраты на оформление страховки, комиссия за выдачу банковской гарантии, оплата аренды земли и другие подобные расходы. Срок погашения таких расходов может быть в течение 12 месяцев или в период больше года. В зависимости от срока такие расходы отражаются по разным строкам баланса.

Вопрос 2

В чем отличие патента от ноу – хау и почему последнее лучше?

Существует два понятия – патент и ноу – хау. Эти термины близки, но в то же время очень отличаются друг от друга.

Патент выдается на 20 лет. Это право собственности на то или иное изобретение. Например, при создании лекарственного препарата компания получила на него патент.

Другая ситуация – организация наладила производство краски по новой технологии и внесла в состав уникальный ингредиент, который выгодно отличает новый продукт от предшественников. Организация не собирается разглашать какой новый компонент используется, это ее ноу – хау. В такой ситуации никто не сможет повторно изготовить продут с такими же характеристиками. Если компания решит продать патент с ноу – хау, то его стоимость будет намного выше, чем при покупке обычного патента.

Специфика ноу – хау заключается в том, что «секретный компонент» не позволит копировать продукцию другим производителям и вся прибыль от продажи таких «уникальных» товаров останется у их создателя.

Внеоборотные активы являются составной частью актива баланса. Они влияют на финансовую устойчивость компании, ее платежеспособность. Прочие внеоборотные активы включают в себя информацию по тому имуществу организации, которое не отразилось в других подобных строках.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Нематериальные активы (НМА)

Нематериальный актив – это объект долгосрочного пользования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Объект не имеет материально-вещественной формы, но его фактическая стоимость может быть установлена, он должен приносить доход. Организация должна иметь право на такой объект и иметь надлежаще оформленные документы: патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и другие.

К НМА относятся:

- произведения науки, литературы и искусства;

- программы для электронных вычислительных машин;

- изобретения;

- полезные модели;

- селекционные достижения;

- секреты производства (ноу-хау);

- товарные знаки и знаки обслуживания;

- деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

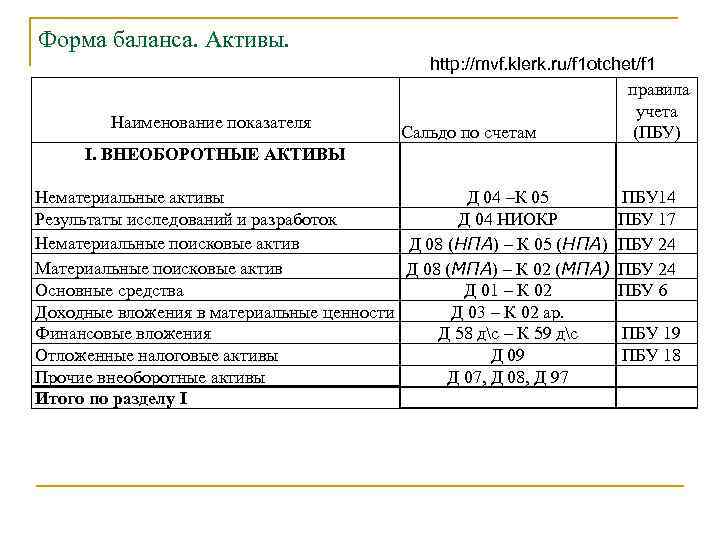

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

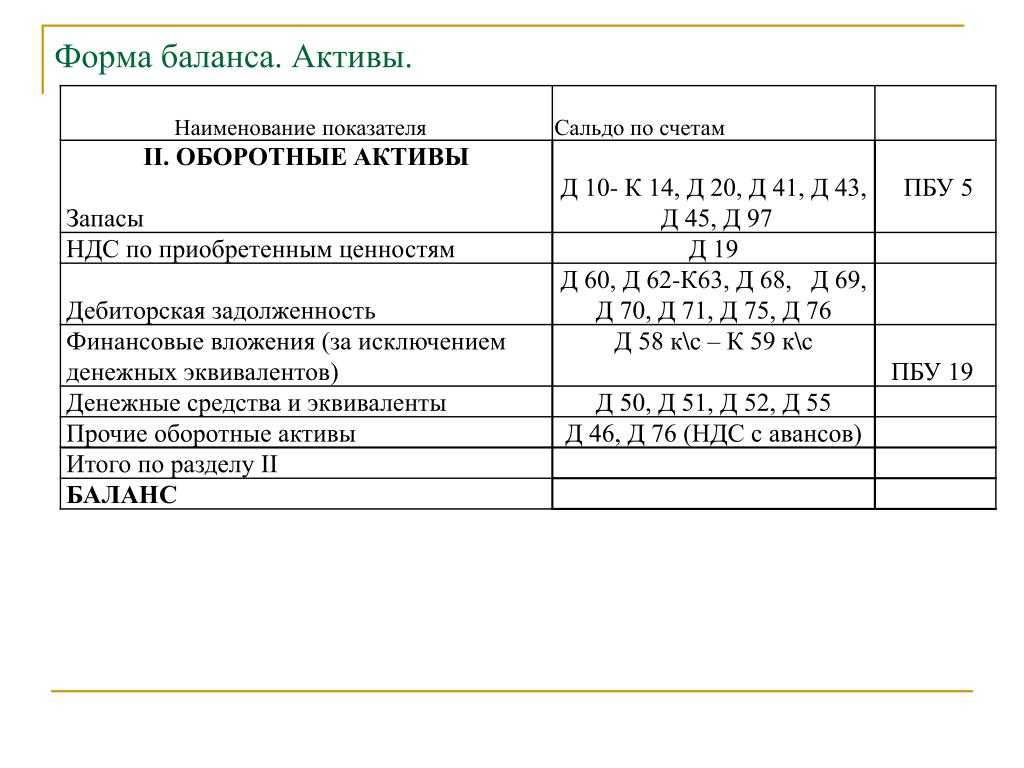

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Пассив упрощенного баланса

В строку пассива «Капитал и резервы» вносятся сведения об уставном капитале предприятия (в том числе добавочный и резервный), а также сумма нераспределенной прибыли (или убытков).

Строка «Долгосрочные заемные средства» заполняется исходя из суммы сальдо по счетам учета кредитов и займов, период погашения которых составляет более одного года.

В строку «Другие долгосрочные обязательства» вносятся данные о других финансовых обязательствах предприятия, срок исполнения по которым наступает более чем через год. Это могут быть облигации, векселя выданные и т.п.

В строке «Краткосрочные заемные средства» записывают сумму сальдо по счетам учета краткосрочных кредитов, то есть таких, сроки погашения которых не превышают двенадцать месяцев.

Строка» Кредиторская задолженность» включает в себя обязательства по оплате полученных товаров и услуг от поставщиков, выплате зарплаты, перечислению налогов, взносов в фонды соцстрахования, а также обязательства перед другими кредиторами.

Распространенные ошибки

![]()

Екатерина Лучникова, юрист: Путаница в сдаче отчетности может произойти в смешениии двух понятий оборотные и внеоборотные средства. Так, к внеоборотным активам относят виды имущества, которые напрямую не участвуют в получении прибыли и в производственном процессе компании. Строка баланса 1190 «Прочие внеоборотные активы» предназначена для отражения тех активов, которые находятся в обращении более года и не были отражены в 1 разделе ни в одной строке. К таким оборотам можно отнести:

- Расходы на исследовательскую, научную деятельность,

- Конструкторские разработки,

- Производимые сейчас расходы, которые будут включены в будущие отчетные периоды,

- Решение организационный вопросов,

- Ремонтные работы с наличием у компании резервного фонда.

Второй спорный момент, который вызывает трудности при составлении баланса и оформлении строки 1260 относится к тому, как считать, что сумма малозначительна. Для этого необходимо определить текущую стоимость прочих оборотных средств по каждому виду активов в отдельности. Если их доля в общей величине активов будет 5-10%, то эти цифры вносятся в строку 1260. Если же балансовая стоимость этих активов значительна, стоит рассмотреть детально и оценить каждый.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Активы

Активы (от слова «активный») – это то, чем организация владеет, его имущество (отвечает на вопрос «что это?»).

Имущество организации в зависимости от состава и функций разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал). Каждая группа включает в себя статьи баланса – отдельные строки баланса.

Внеоборотные активы включают в себя статьи:

- нематериальные активы,

- результаты исследований и разработок,

- нематериальные поисковые активы,

- материальные поисковые активы,

- основные средства,

- доходные вложения в материальные ценности,

- финансовые вложения,

- отложенные налоговые активы (ОНА),

- прочие внеоборотные активы.

Рассмотрим каждую статью подробнее:

Прочие оборотные активы

Коротко:

- Назначение статьи: обобщение сведений об учтенных оборотных активах фирмы со сроком обращения до года или производственный цикл, информация о которых не была отображена в иных строках II раздела бухгалтерского баланса в силу несущественности информации. Номер строки в балансе: 1260.

- Номер счета согласно плану счетов: дебетовый остаток сч.94 + дебетовый остаток сч.46 + дебетовые остатки сч.45, 62 и 76 в части налога на добавленную стоимость + дебетовое сальдо сч.97.

Подробно

Под оборотными средствами подразумеваются активы компании, используемые в деятельности фирмы в течение одного календарного цикла или в процессе одного производственного цикла. Стоимость данных активов полностью переносится на цену готовой продукции или полученные денежные средства фирмы. В бухгалтерском балансе данные об оборотных средствах включаются во II раздел.

Строка 1260 бухгалтерского баланса включает в себя обобщенную информацию об имеющихся оборотных средствах предприятия, которые не были указаны в предыдущих строках раздела баланса по причине несущественности информации.

Примечание от автора! Согласно ПБУ 4/99, данные об имеющихся на учете фирмы по состоянию на конец отчетного периода активах и обязательствах необходимо разносить по строкам бухгалтерской отчетности обособленно в случае существенности информации. Данные считаются существенными в том случае, если пропуск сведений или искажение информации приводит к невозможности достоверно оценить финансово-хозяйственную деятельность компании и определить ее финансовое состояние.

В частности, в строку 1260 заносятся следующие сведения (при их несущественности):

- Суммы начисленной, но не предъявленной к оплате выручки по выполняемым работам в сфере архитектуры, инженерно-технического проектирования и иных услуг, связанных со строящимися объектами (выполненные этапы работ, фиксируемые по счету 46). Данная информация распространяется на договоры подряда длительного характера или когда даты начала работ и их окончания определены в разных отчетных периодах.Примечание от автора! Согласно ПБУ 2/2008, выручка по договорам определяется по мере готовности, исходя из определения завершенности того или иного этапа работ. Если соглашением сторон предусмотрено выставление промежуточных счетов на оплаты этапов выполняемых работ, то начисляемая выручка списывается со сч.46 на дебиторскую задолженность по мере выставления счетов.

- Издержки компании от выявляемых недостач и порчи материально-производственных запасов (в т. ч. и денежных средств), источники покрытия которых еще не определены. Здесь отображаются показатели дебета сч.94, а именно: фактическая себестоимость ТМЦ, остаточная стоимость основных средств, по которым выявлена порча и т. д.Примечание от автора! По мере нахождения причин недостачи или порчи товаров и оборудования суммы с Дт94 счета списываются в зависимости от источников погашения издержек: в счета учета расчетов с сотрудниками, на финансовые итоги деятельности компании или в счета учета производства в пределах норм естественной убыли.

- Суммы начисленного налога на добавленную стоимость по отгруженным конечному покупателю товарам, когда выручка от реализации по данным сделкам еще не может быть признана к учету в бухгалтерии фирмы по ряду причин: разработаны дополнительные условия договора сделки для полной передачи права собственности на товар (например, полный взаиморасчет с контрагентом);

бартерные операции, по которым не поступил встречный объект обмена;

если реализация готовой продукции осуществляется через посредников-комиссионеров.

- Стоимость акций или долей сторонних организаций, приобретаемых для дальнейшей перепродажи.

- Акцизы, по которым планируется скорейшее возмещение и т. д.

Строка 1260 – оборотные средства предприятия: здесь отображается имущество организации, срок обращения которых не более 1 года или производственного цикла, сведения о которых не являются существенной информацией для оценки финансового состояния фирмы, и данные не нашли отображения в основных строках бухгалтерского баланса в разделе оборотных средств. Суммы в балансе отражаются по состоянию на 31 декабря текущего отчетного года, предыдущего и предшествующего предыдущему.

Примечание от автора! Для оценки финансового состояния фирмы анализируется оборачиваемость активов.

Увеличение данного показателя свидетельствует о стабильности деятельности и динамике развития компании, а также о рациональном распределении имеющихся денежных средств.

Для достоверного учета необходимо рассматривать комплексно весь состав активов, и оценки только прочих оборотных средств недостаточно.

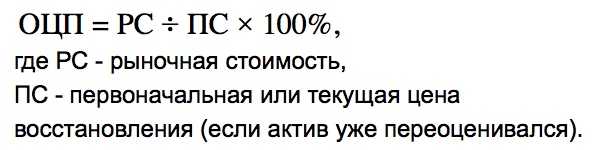

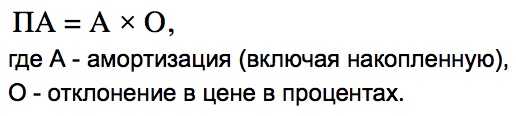

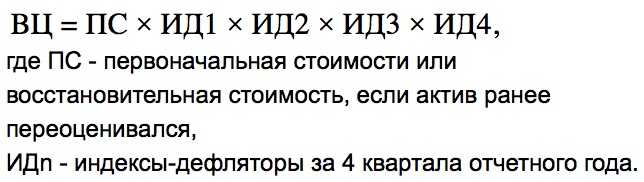

Формулы для проведения переоценки имущества

Рассмотрим, какие формулы используются при переоценке объектов имущества двумя способами (методом прямого пересчета и путем индексирования):

| Способ переоценки | Метод прямого расчета | Индексация |

| Формулы расчета, порядок действий | 1. Определяется рыночная стоимость актива.

2. Рассчитывается относительное отклонение в цене (%) по формуле:

3. Если результат положительный и превысил 5%, проводится дооценка. Если итог отрицательный и меньше 5%, проводится уценка. 4. Пересчет амортизации:

|

1. Расчет восстановительной цены:

2. Аналогичные действия, что и при прямом методе переоценки. |