Ответы на часто задаваемые вопросы про доходные вложения в материальные ценности в балансе

Вопрос: Компания сдает в аренду оборудование, которое числится у нее на балансе как доходные вложения в материальные ценности. Дальнейшая передача объекта по договору аренды не будет облагаться налогом на добавленную стоимость. Как сформировать первоначальную стоимость данного оборудования?

Ответ: Учетная стоимость оборудования в Вашем случае должна быть сформирована с включением в нее суммы налога, который был уплачен в момент его приобретения организацией с целью сдачи в аренду.

Вопрос: Как определить первоначальную стоимость принимаемых к учету доходных вложений в материальные ценности?

Ответ: Порядок определения учетной стоимости приводится в тексте п. п. 8-13 ПБУ 6/01.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Определение поисковых активов

Используя в своей деятельности полезные ископаемые, организация применяет в качестве сырья определенные природные ресурсы. Их нельзя заказать у поставщика, как обычные материалы. Поэтому первым этапом функционирования таких компаний будут действия, направленные на:

- отыскание месторождений нужного минерального сырья;

- мероприятия геологической разведки;

- анализ данного земельного участка на целесообразность разработки и т.п.

Эти действия, естественно, требуют расходов: материальных затрат и информационной составляющей.

Расходы предприятия, разрабатывающего природные недра, направленные на поиск и анализ мест разработки, называют поисковыми активами. С точки зрения бухгалтерии, это часть внеоборотных активов.

К СВЕДЕНИЮ! Закон разрешает компании самой установить, какие именно фонды она будет относить к поисковым активам, и зафиксировать это в своих локальных нормативных актах. Если при поисковой деятельности были понесены и другие затраты, не вошедшие в перечень, они будут считаться расходами по обычным видам деятельности.

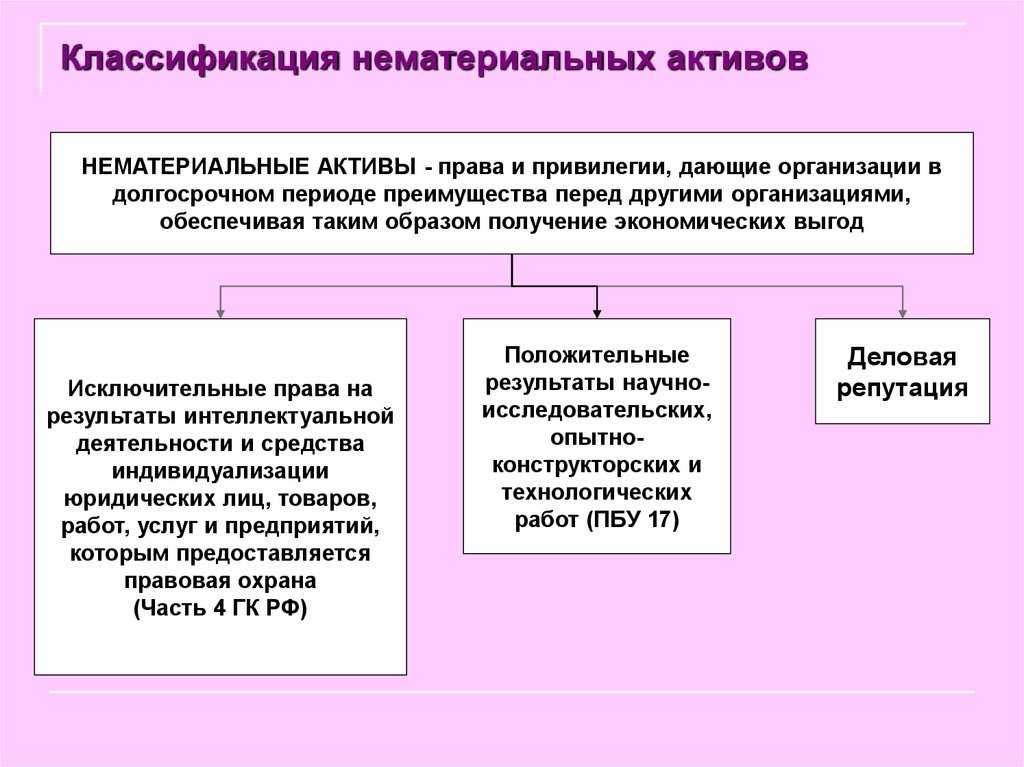

Нематериальные активы в бухгалтерском учете

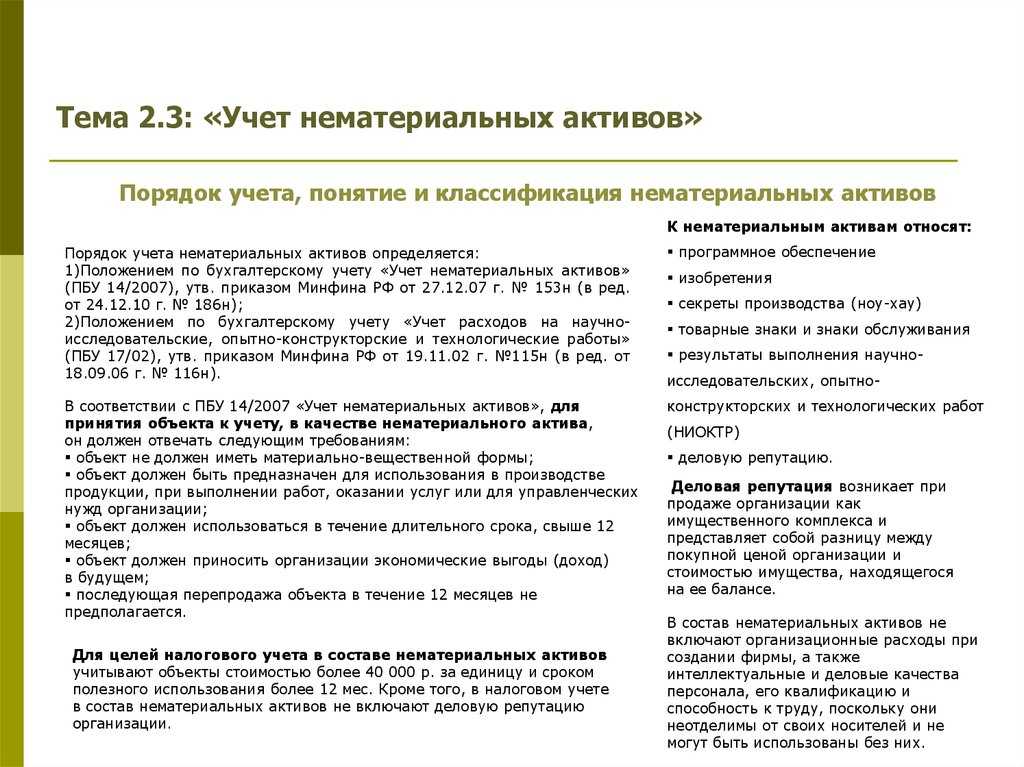

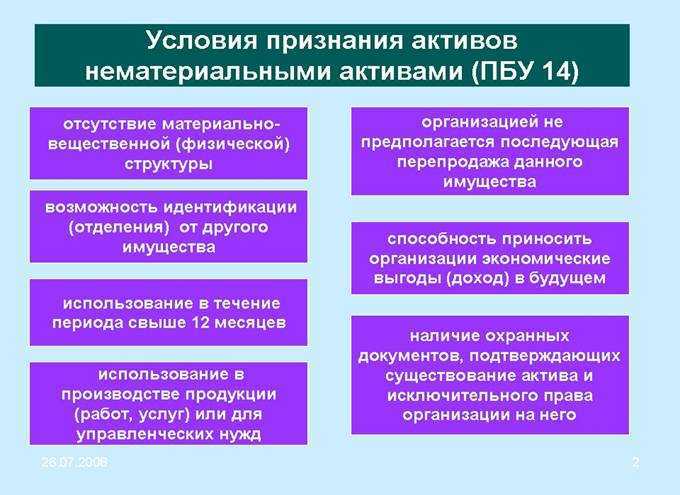

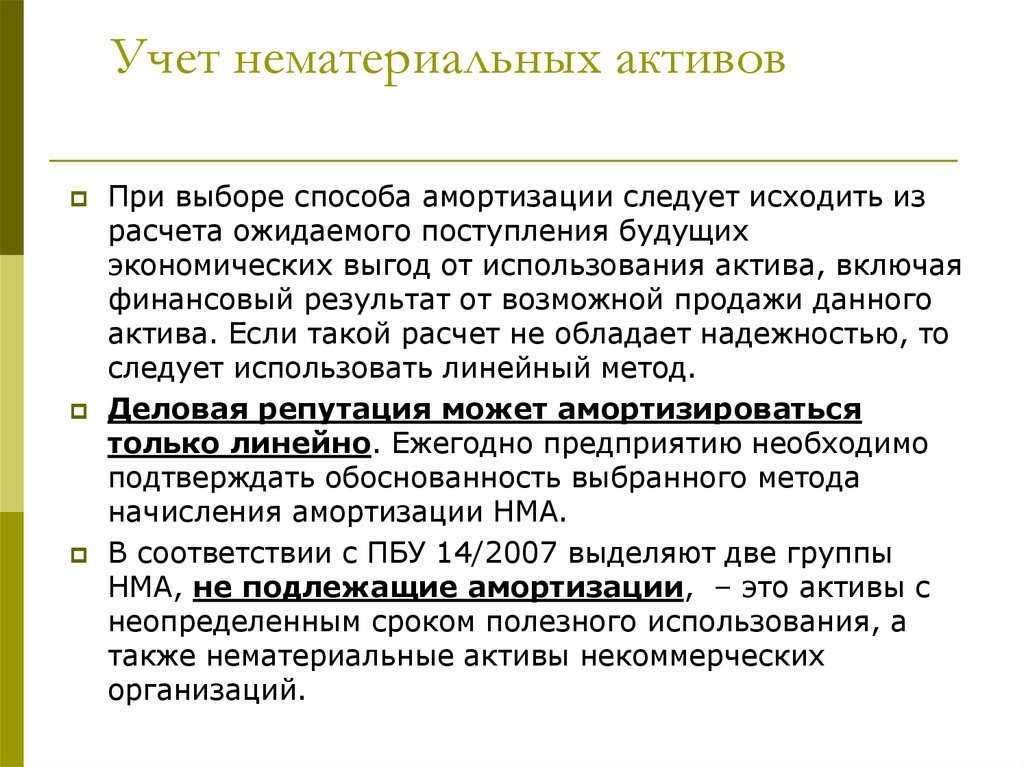

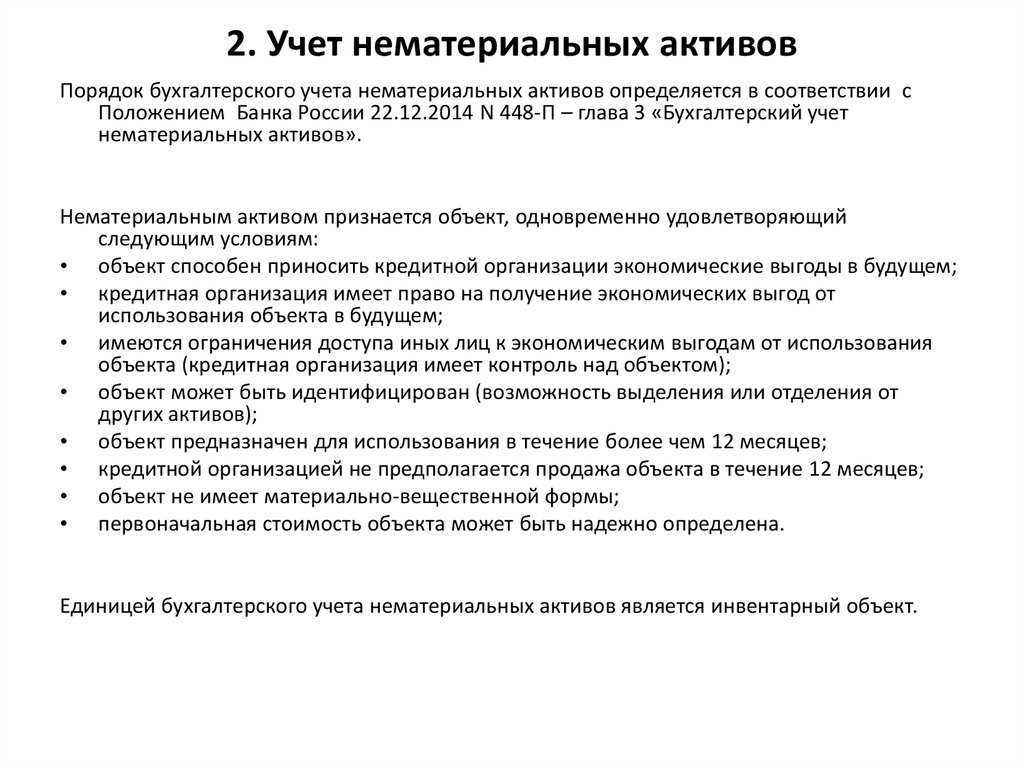

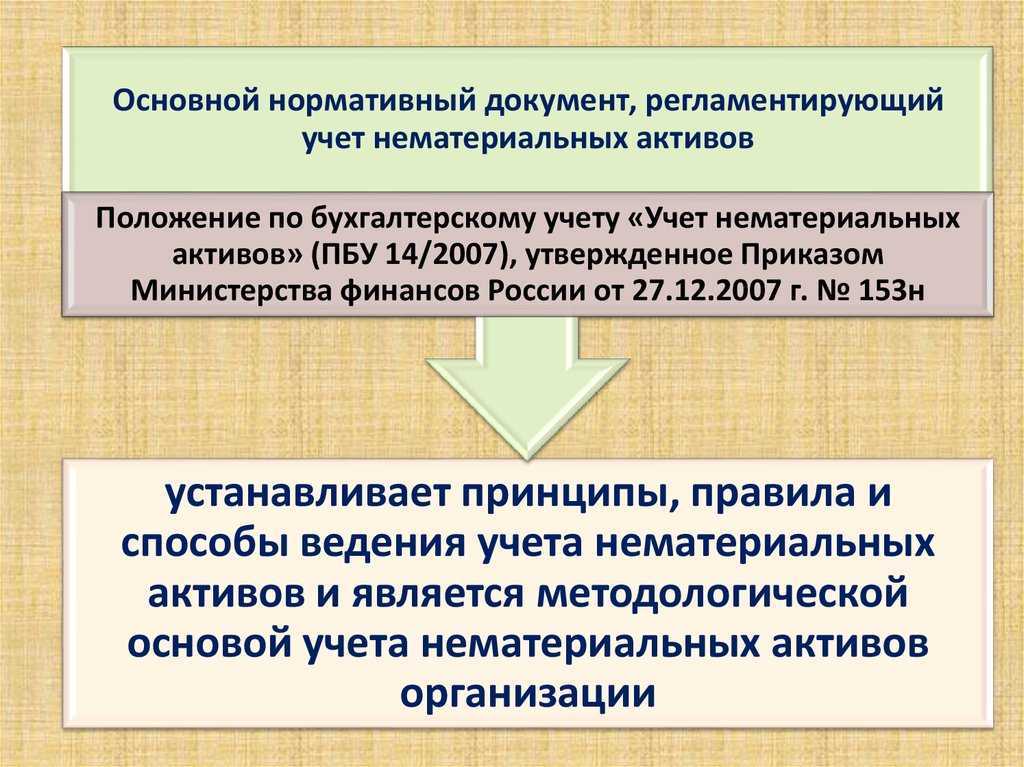

Определенную трудность нематериальные активы предприятия представляют для бухучёта. Требуется отражать поступление, отчуждение, списание НМА. Учет нематериальных активов ведется по ПБУ 14/2007.

Важно! С начала 2024 года вступает в действие новый стандарт бухучета – ФСБУ 14/2022

На каких счетах ведется учет

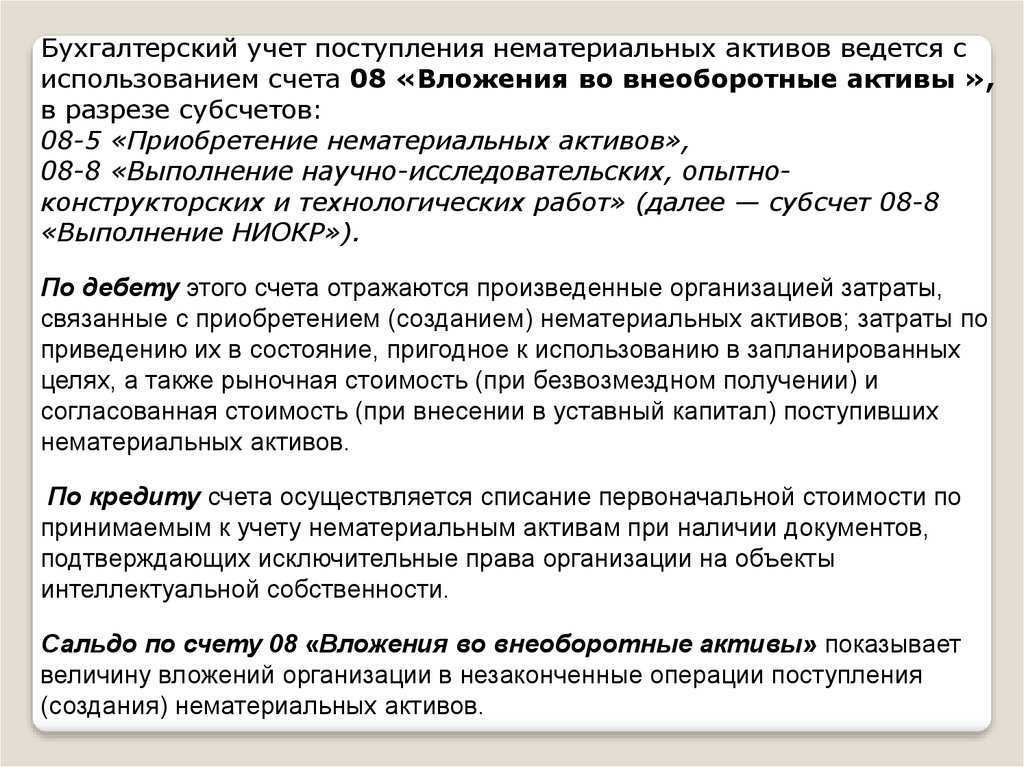

НМА отражаются по счету 04 «Нематериальные активы», что закреплено Приказом Минфина от 31.10.2000 №94н. Он корреспондирует со счетами по дебету (08 – вложения во внеоборотные активы, 51 – расчётные счета, а также 52, 55, 76, 79, 80) и по кредиту (05 – амортизация НМА, 20 – основное производство, а также 23, 25, 26, 29, 44, 76, 79, 80, 91, 97).

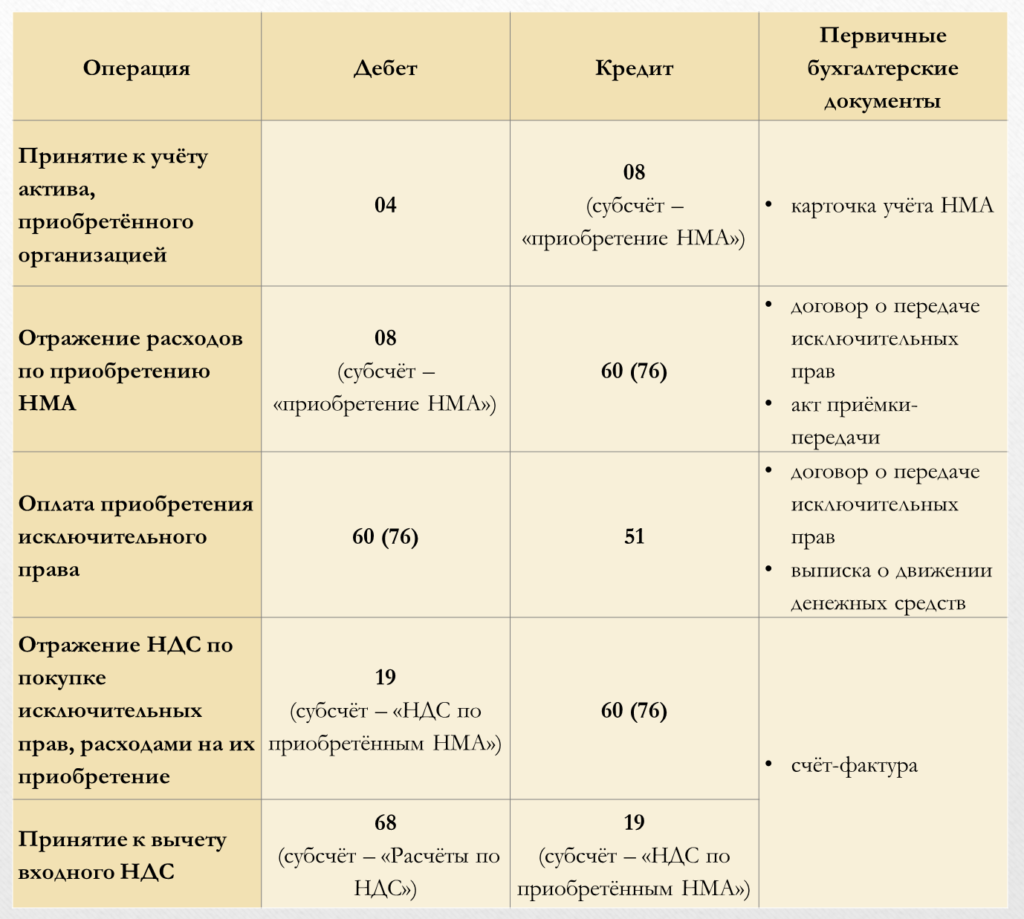

Учет при поступлении НМА

Единицей является инвентарный объект, основанием для учёта – первичный бухгалтерский документ. НМА отражается в виде дебетового остатка на счету 04. Первоначальная стоимость актива должна быть учёта на счёте 08 в виде затрат, после чего – перенесена на счёт 04.

Конкретные проводки и первичные бухгалтерские документы зависят от того, по какой операции они проводятся.

Так, при принятии к учету приобретенного объекта НМА:

Если к учету принимается созданный компанией НМА, проводки будут такими:

А если объект получен безвозмездно, применяют такие проводки:

Учет при продаже и списании НМА

НМА может быть отчуждён в пользу физического или юридического лица, а также списан. Любая финансовая операция должна сопровождаться подтверждающим документом. Переход права собственности порой может потребовать регистрации. Если составлен договор о передаче права пользования НМА, то списывать актив с баланса нельзя.

Виды проводок при продаже НМА и при передаче права пользования будут такими:

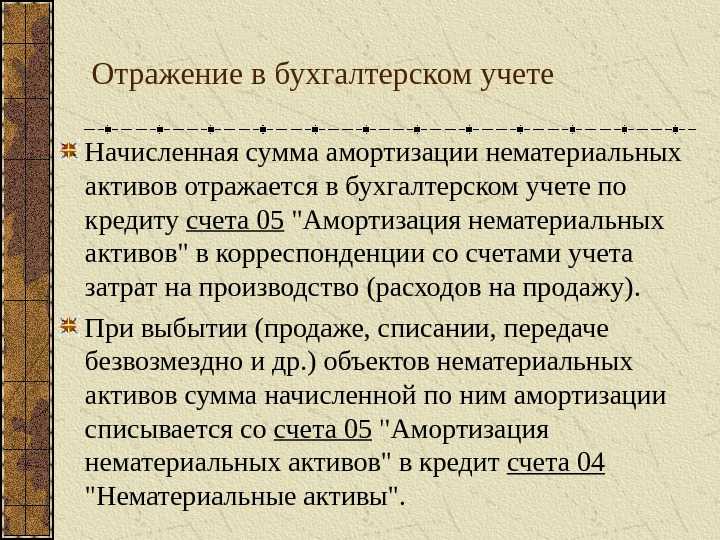

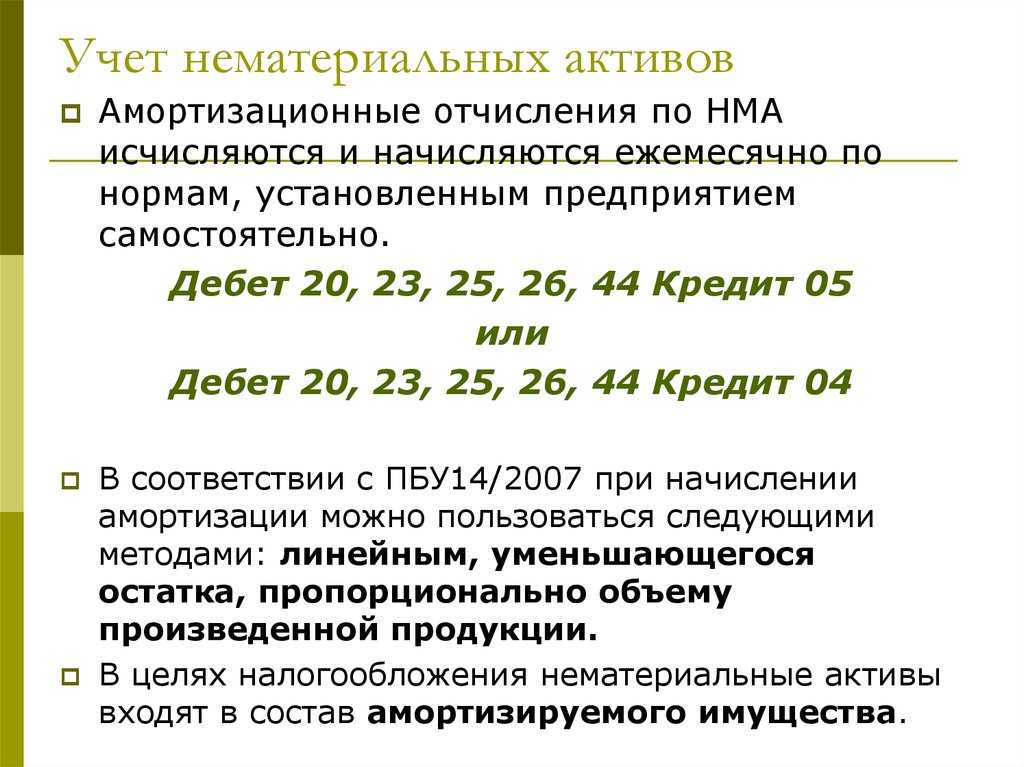

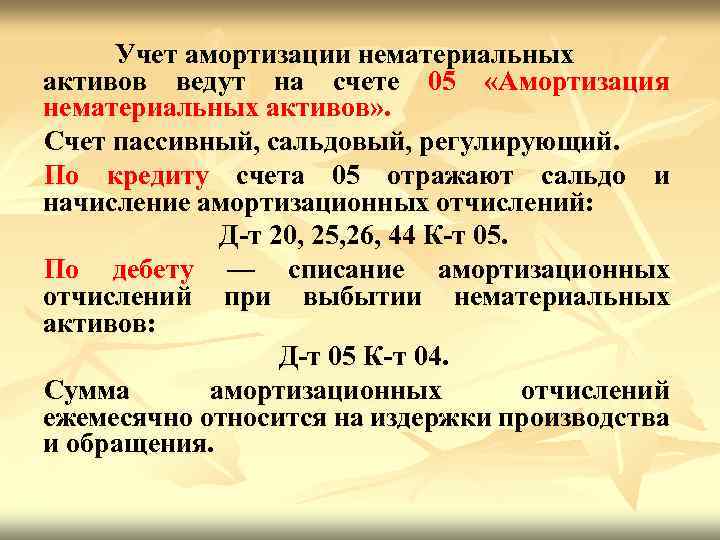

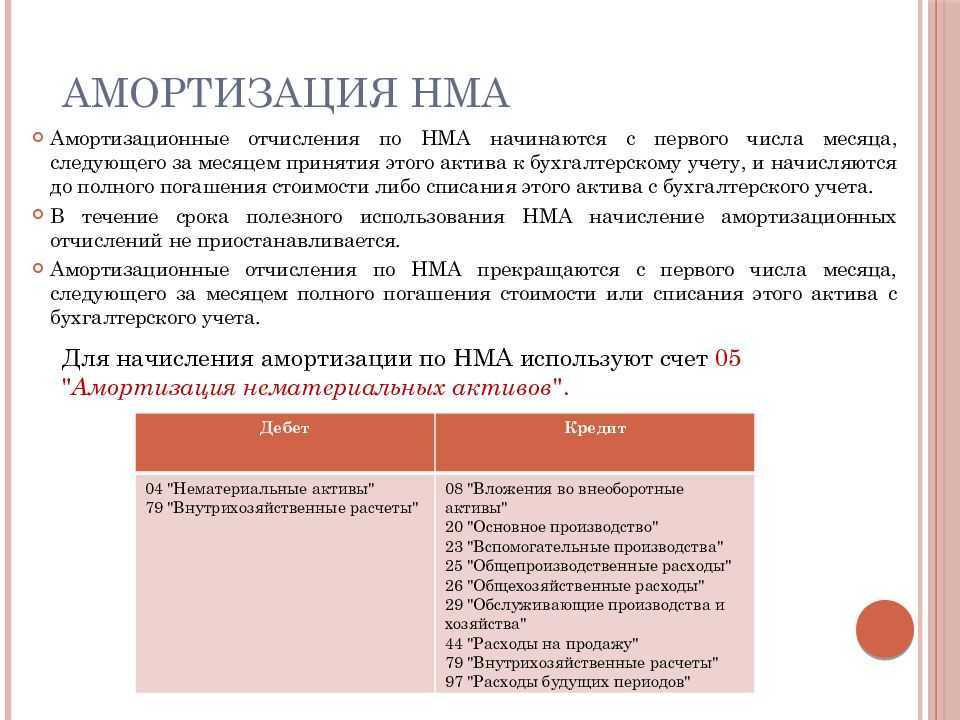

Учет амортизации НМА

В бухгалтерском учете нематериальные активы в целях амортизации фиксируются на счету 05. Расчёт начинается с месяца, следующего за постановкой НМА на учёт. При корректировке СПИ расчёт амортизации тоже подлежит пересмотру.

Виды проводок по списанию амортизации НМА – в таблице:

| Операция | Дебет | Кредит |

|---|---|---|

| Использование в основной деятельности | 20, 23, 25, 44 | 05 |

| Использование для производства, модернизации, реконструкции иных активов | 08 | 05 |

| Использование в иных видах деятельности | 91-2 | 05 |

Начислять амортизацию на счёт 04, снижая первоначальную стоимость актива, нельзя.

Учет деловой репутации

В п. 42 Приказа Минфина №153Н приведён порядок определения стоимости деловой репутации как вида НМА для бухучёта. Она вычисляется как разница между покупной ценой предприятия (имущественного комплекса) и суммой всех его обязательств и активов на день покупки.

В этом же Приказе отмечено, что положительная репутация – это надбавка к цене компании, а отрицательная – скидка. Приказом №153Н предусмотрена амортизация деловой репутации в течение 20 лет. Этот срок не может превышать весь период деятельности компании.

Отражение в бухгалтерском балансе

Нематериальные активы подлежат отражению в строке 1110, раздел «Внеоборотные активы». Оценка в балансе указывается с учётом фактической амортизации и иных вычетов.

Для расчёта необходимо знать остаточную стоимость актива – сальдо дебета 04 за вычетом сальдо кредита 05.

НМА в строке 1110 / баланс Газпрома

Аналитический учет

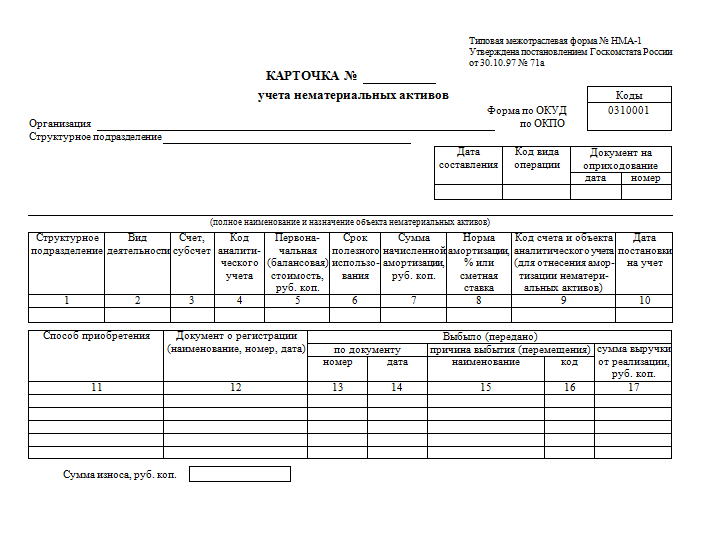

Для аналитического учёта нематериальных активов на счету 04 должна быть заведена карточка по форме НМА-1 либо аналогичный документ.

В качестве единицы выступает инвентарный объект. К нему относятся документы, подтверждающие создание или приобретение НМА.

Образец формы НМА-1

Учет по МСФО

Учёт нематериальных активов может вестись в соответствии с международными стандартами. В этом случае НМА делятся на приобретённые или произведённые компанией.

Для первых учёт может вестись лишь при наличии документов, подтверждающих приобретение и оплату активов. Для вторых – при наличии документов, свидетельствующих об изготовлении НМА силами предприятия.

Такой учет ведут не все компании – он обязателен только при некоторых обстоятельствах (например, его могут вести консолидированные группы).

Обесценение поисковых активов в бухгалтерском учете

ПБУ 24/2011 обязывает компании на каждую отчетную дату анализировать обстоятельства, указывающие на возможное обесценение ПА, т.е. предполагающих, что их балансовая стоимость превышает возмещаемую стоимость добычи. Признаки обесценения перечислены в п. ПБУ 24/2011. К ним относят:

- окончание срока действия лицензии и отсутствие планов на ее пролонгацию;

- несоответствие запланированных издержек реальным затратам;

- решение компании о завершении поисковых работ на участке;

- большая вероятность невозможности погашения произведенных затрат в полном объеме.

Отсутствие таких признаков позволяет не рассчитывать возмещаемую стоимость объекта, если же они имеются, компания должна исчислить возникший убыток от обесценения, опираясь на расчет справедливой стоимости за минусом расходов на продажу или исходя из ценности использования. Полученную стоимость сравнивают с балансовой ценой ПА, а отрицательную разницу отражают записью:

- Д/т 91/2 К/т 08/МПА,08/НПА – на сумму убытка от обесценения;

- Д/т 02/амортизация ПА К/т 91/1 – на сумму скорректированной ввиду обесценения амортизации.

Отражение активов в отчетности

При составлении баланса стоимость поисковых активов группируйте в строках 1130 и 1140:

- сумму затрат на поисковые активы материальной группы, накопленную на 1 число отчетной даты, укажите в сроке 1130;

- в строке 1140 отразите обобщенную информацию о затратах, связанных с получением информации по анализу и разведке месторождений (нематериальная группа активов).

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Также действующее законодательство обязывает добывающие компании предоставлять развернутую информацию относительно:

- затрат на переоценку поисковых активов;

- сумм накопленной амортизации;

- обесценивания активов;

- остаточной стоимости активов с учетом обесценивания.

Нематериальные поисковые активы Строка 1130

Данная строка заполняется организациями, осуществляющими затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. Такие организации учитывают нематериальные поисковые активы (НПА) в соответствии с нормами Положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011), утвержденного Приказом Минфина России от 06.10.2011 N 125н. Бухгалтерский учет НПА ведется на отдельном субсчете к счету 08 «Вложения во внеоборотные активы» (п. 9 ПБУ 24/2011).

По строке 1130 приводится информация о сумме фактических затрат на приобретение (создание) НПА с учетом переоценки, амортизации и обесценения (п. 35 ПБУ 4/99, п. 28 ПБУ 24/2011). Данные приводятся на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

К НПА относят поисковые затраты, признаваемые внеоборотными активами и не связанные с приобретением (созданием) объекта, имеющего материально-вещественную форму. При этом под поисковыми затратами понимают затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр, которые понесены до того, как в отношении этого участка недр установлена и документально подтверждена коммерческая целесообразность добычи (п. п. 2, 4, 6 ПБУ 24/2011).

Примерами НПА являются (п. 8 ПБУ 24/2011):

— право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

— информация, полученная в результате топографических, геологических и геофизических исследований;

— результаты разведочного бурения;

— результаты отбора образцов;

— иная геологическая информация о недрах;

— оценка коммерческой целесообразности добычи.

Объекты НПА принимаются к учету на отдельном субсчете к счету 08 «Вложения во внеоборотные активы» в сумме фактических затрат на их приобретение (создание), которая определяется в порядке, установленном п. п. 13 — 15 ПБУ 24/2011. Последующая оценка объектов НПА (включая амортизацию, переоценку и признание обесценения) производится в порядке, установленном ПБУ 14/2007 для объектов НМА (п. 16 ПБУ 24/2011)

При этом должны приниматься во внимание особенности, приведенные в п. п

17 — 20 ПБУ 24/2011. В частности, при наличии признаков обесценения объекты НПА должны проверяться на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов», (IFRS) 6 «Разведка и оценка запасов полезных ископаемых».

Суммы начисленной амортизации, а также суммы обесценения могут учитываться, например, на отдельных субсчетах к счету 05 «Амортизация нематериальных активов».

По этой строке Бухгалтерского баланса указывается остаточная стоимость НПА (фактические затраты с учетом осуществленных переоценок за вычетом накопленных амортизации и обесценения). Данная величина определяется как разница между остатками по соответствующим аналитическим счетам синтетических счетов 08 и 05 (с учетом переоценки и обесценения).

Строка 1130 «Нематериальные поисковые активы» = Дебетовый остаток по счету 08(аналитический счёт НПА) — Кредитовый остаток по счету 05(аналитический счет учета амортизации и обесценения НПА)

В общем случае показатели строки 1130 «Нематериальные поисковые активы» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год.

В графе «Пояснения» приводится указание на раскрытие данного показателя (абз. 2 п. 28 ПБУ 4/99).

Пример заполнения строки 1130 «Нематериальные поисковые активы»

Организация в 2014 г. учитывала в составе НПА право на геологическое изучение, разведку и добычу полезных ископаемых (каменного угля) на определенном участке недр, подтвержденное наличием соответствующей лицензии.

Лицензия была получена в 2012 г., затраты на ее получение составили 680 000 000 руб. В 2014 г. лицензия переведена в состав НМА в связи с установлением коммерческой целесообразности добычи.

руб.

| Показатель | На отчетную дату (31.12.2014) |

| 1 | 2 |

| 1. По дебету счета 08, аналитический счет учета НПА | — |

Фрагмент Бухгалтерского баланса за 2013 г.

| Пояснения | Наименование показателя | Код | На 31 декабря 2013 г. | На 31 декабря 2012 г. | На 31 декабря 2011 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Нематериальные поисковые активы | 1130 | 680 000 | 680 000 | — |

Решение

Фрагмент Бухгалтерского баланса в примере 1.3 будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014 г. | На 31 декабря 2013 г. | На 31 декабря 2012 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Нематериальные поисковые активы | 1130 | — | 680 000 | 680 000 |

Как узнать стоимость нематериальных активов

Обычно нематериальные активы компании не указаны в ее балансе, но стоимость этих активов важна для понимания истинной оценки компании. Вы можете использовать эти шаги, чтобы найти стоимость нематериальных активов компании, а также их реальную рыночную стоимость:

-

Найдите стоимость материальных активов компании.

-

Составьте список нематериальных активов компании.

-

Определите, какой метод расчета использовать.

-

Найдите реальную рыночную стоимость компании.

1. Найдите стоимость материальных активов компании

Начните с составления списка материальных активов компании и определения их стоимости. Обычно эту информацию можно найти в балансовом отчете компании. Получив этот список, сложите все значения вместе, чтобы определить общую стоимость материальных активов компании.

2. Составьте список нематериальных активов компании

Далее определите нематериальные активы, которыми владеет компания, и составьте их список. Эти активы, как правило, не находятся на балансе компании, поэтому вам нужно тщательно продумать то, что добавляет ценности компании, что они не фиксируют на бумаге. Например, нематериальные активы компании могут включать список ее клиентов, товарные знаки на ее логотипах или брендинге, узнаваемость бренда и патенты на ее уникальные разработки.

3. Определите, какой метод расчета использовать

Когда у вас есть список всех нематериальных активов компании, вы можете использовать один из трех различных методов для расчета их стоимости. Результаты ваших расчетов могут различаться в зависимости от выбранного вами метода, но каждый метод может помочь вам лучше понять стоимость нематериальных активов компании.

-

Метод затрат: этот метод фокусируется на расчете того, во что обойдется другой компании воссоздание актива. Вы можете оценить эту стоимость, найдя текущую стоимость первоначальных затрат на ее создание. Эти расходы могут включать такие вещи, как компенсация за время, потраченное на создание, стоимость материалов и стоимость найма юриста или подачи заявки на патент, товарный знак или авторское право.

-

Рыночный метод: этот метод включает в себя сначала поиск другой компании, бренда или нематериального актива, подобного активу, который вы оцениваете. Затем вы используете стоимость нематериальных активов другой компании для определения стоимости своих собственных.

-

Доходный метод: этот метод включает использование прогнозов денежных потоков для определения будущей стоимости дохода, которую нематериальные активы принесут другому бизнесу.

Если вам нужна помощь в определении того, какой метод расчета использовать или какие значения использовать в каждом методе, бизнес-консультант или бухгалтер может помочь вам определить стоимость ваших нематериальных активов.

4. Найдите реальную рыночную стоимость компании

Наконец, после того, как вы подсчитали стоимость материальных и нематериальных активов компании, вы можете найти истинную рыночную стоимость компании. Истинная рыночная стоимость — это самая высокая цена, которую кто-то другой заплатил бы за покупку компании, которую согласился бы нынешний владелец. Вы можете рассчитать истинную рыночную стоимость, добавив общую стоимость материальных и нематериальных активов компании и вычтя общую стоимость ее долгов и обязательств.

Что такое нематериальные поисковые активы

Под это понятие попадают все виды нематериальных активов, касающихся:

- Поиска залежей природных ресурсов.

- Определение размеров месторождения.

- Оценки целесообразности начала их разработки.

- Получение разрешений и лицензий на их добычу.

При составлении баланса данные суммы учитываются в 1130-ой и 1140-ой строках. И еще, отдельно показывается информация о:

- Переоценке поисковых НМА.

- Их амортизации.

- Этапах обесценивания и остаточной стоимости активов.

Что к ним относится

- Стоимость получения лицензий и разрешений на проведение работ.

- Оплата таможенных пошлин и сборов, связанных данными работами.

- Оплата работ подрядной организации по договору или за оказание услуг.

- Вознаграждение посредников в приобретении поисковых НМА.

- Суммы налогов (не возмещаемых), амортизационных платежей от задействованных активов.

- Оплата сотрудникам, участвующих в приобретении данных активов.

Виды и особенности

Поисковые НМА подразделяются на два основных вида:

- Права (совместные с кем либо, или эксклюзивные) на определенные поисковые работы.

- Полученная в результате их проведения (или другим путем) информация.

Более подробно в первом случае это:

- Имеющаяся в распоряжении компании официально оформленная лицензия на определенный вид или виды работ.

- Проведение разведки по конкретно представленному в ней типу ископаемых.

- Расширенный поиск ископаемых.

- Оценка их объема и степени доступности.

Информация может быть получена посредством:

- Поисковыми земляными работами на местности (бурением).

- Экспедициями по отбору образцов грунта или породы с их дальнейшим исследованием.

- Получения географической, геологической или геодезической информации другими официальными способами.

Особенностью данного вида активов можно считать необходимость более четкого разделения на материальную и нематериальную составляющие. Так, например:

- Участки, на которых проводится разведка, и применяемое при этом оборудование считается материальным поисковым активом.

- Результаты работ, расчеты и оценки – это поисковые НМА.

И в учетной политике предприятия это разграничение должно быть зафиксировано.

В том случае, если геологоразведка не принесла ожидаемые результаты, или добыча ископаемых не может принести экономической выгоды, затраченные поисковые НМА списываются как прочие расходы.

Особенности поисковых НМА

Сами нематериальные поисковые активы имеют большое количество особенностей, нюансов. Со всеми ними стоит обязательно разобраться заблаговременно. Так можно будет существенно снизить вероятность допущения какой-либо ошибки.

К существенным вопросам, связанным с данной темой, ознакомление которыми строго обязательно, относятся следующие:

- что относится к нематериальным поисковым активам?

- как отражаются в бухучете?

- значение в налоговом учете.

Что к ним относится?

На 2021 год в перечень нематериальных поисковых активов входит следующее:

| Эксклюзивное или же совместное право на выполнение определенного перечня работ |

|

| Информация, которая была получена в результате проведения определенного рода разведывательных работ |

|

Важно помнить, что в фактические затраты на поисковые активы в обязательном порядке должны быть включены:

- суммы, которые уплачиваются в соответствии с договоренностями подрядной организации, которая является поставщиком ;

- суммы, начисляемые определенному подрядчику за выполнение объема работ по специальному ;

- определенная комиссия или же иное вознаграждение, которые начисляется посреднику, предоставившему возможность приобретения нематериальных поисковых активов;

- все без исключения таможенные сборы, а также ;

- государственные, патентные пошлины;

- суммы уплаченных налогов которые не подлежат возмещению;

- амортизация оборотных, а также необоротных активов;

- вознаграждения сотрудникам, которые непосредственно способствуют созданию конкретного вида актива.

Также существует определенный перечень фактических затрат, которые не включаются в перечень относящихся к затратам на приобретение таких активов:

- возмещение суммы налоговых сборов;

- расходы общехозяйственного типа;

- затраты, которые имели место в процессе получения лицензии или же имеют непосредственное отношение к процессу оформления поисковых активов.

Обозначенные выше момент имеют наиболее существенную роль, связанную с отражением информации в бухгалтерской и налоговой отчетности

Важно помнить о недопустимости ошибки. Это может привести к достаточно серьезным проблемам

Как отражаются в бухучете

Стоит заранее также ознакомиться с тем, какой этой счет – нематериальные поисковые активы. Для этих целей всегда используется именно строка №1130.

Процесс отражения выглядит следующим образом:

В случае отражения амортизации в бухгалтерском учете организация должна делать это начиная с 1-го числа месяца, который следует за месяцем возникновения обязательств о принятии к учету.

Обычно для этого используются следующие счета:

Важно не забывать учитывать всевозможные виды поисковых затрат. Они признаются вне оборотными активами

Данное правило распространяется на все используемые поисковые активы.

Прежде, чем приступить к отражению информации в налоговом, бухгалтерском учете – следует внимательно разобраться со всеми нюансами.

Значение в налоговом учете

Активы данного типа учитываются при начислении налога за использование природных ресурсов. Существует отдельный раздел Налогового кодекса РФ, которые регулирует данный вопрос.

Существует достаточно большое количество самых разных сложностей, связанных с процессом отражения нематериальных поисковых активов.

Важным фактором является выбранная самим предприятием политика учета. Исходя из этого начисляется налоговая база, реализуются иные действия.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

В разделе № 1 «Внеоборотные активы». Какое именно имущество они представляют собой и как учитываются, узнаем из настоящей публикации.

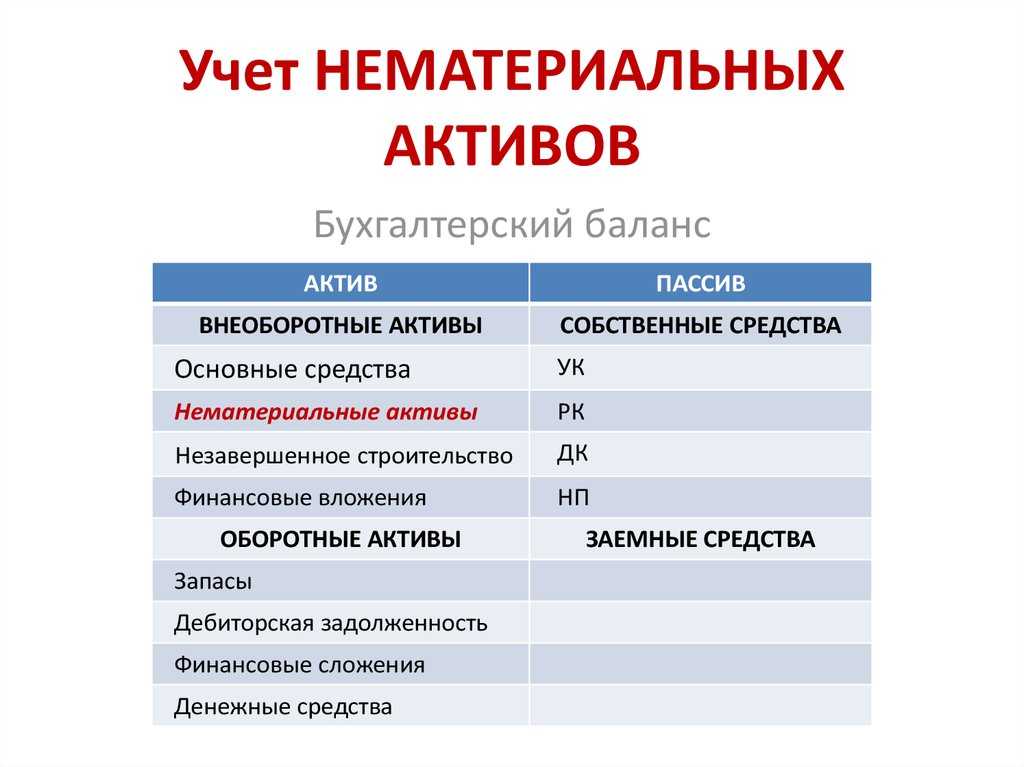

Нематериальные активы в балансе

Нематериальные активы отражаются в балансе в разделе № 1 «Внеоборотные активы». Какое именно имущество они представляют собой и как учитываются, узнаем из настоящей публикации.

Что входит в нематериальные активы в балансе

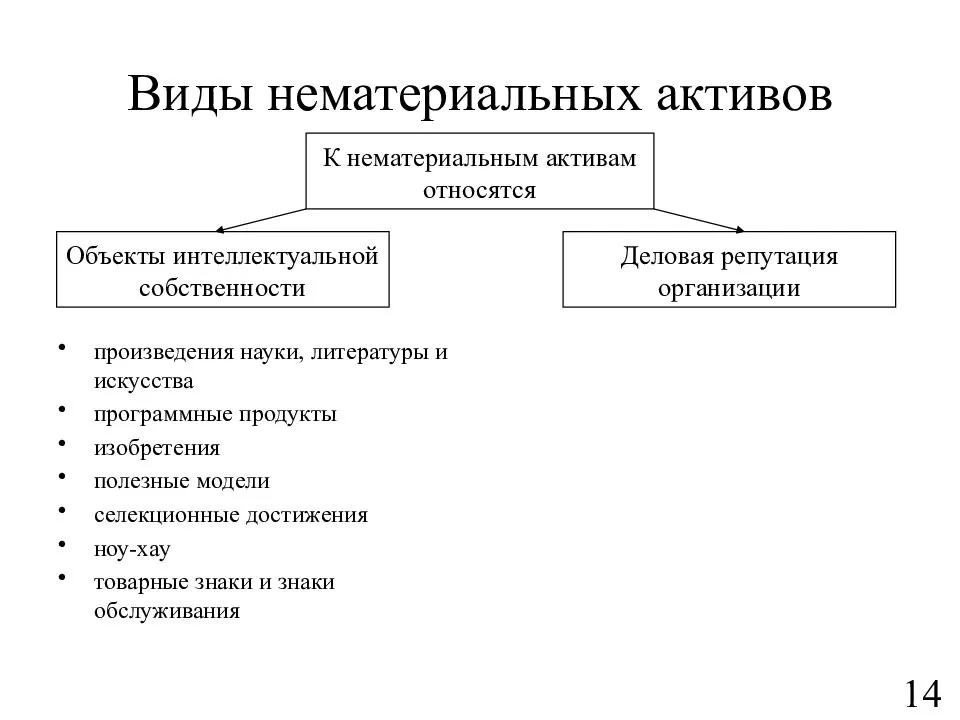

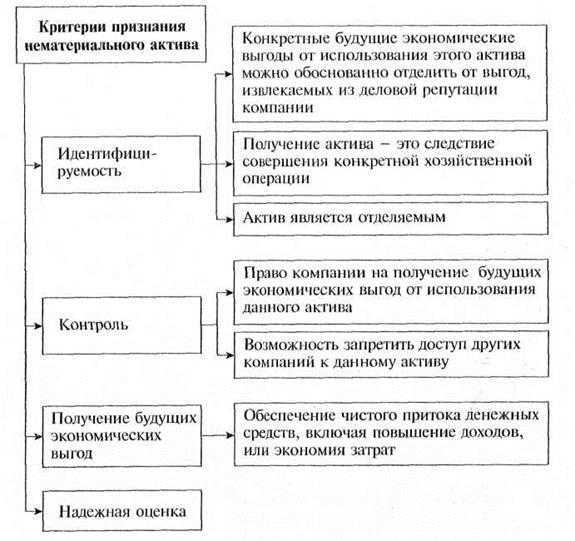

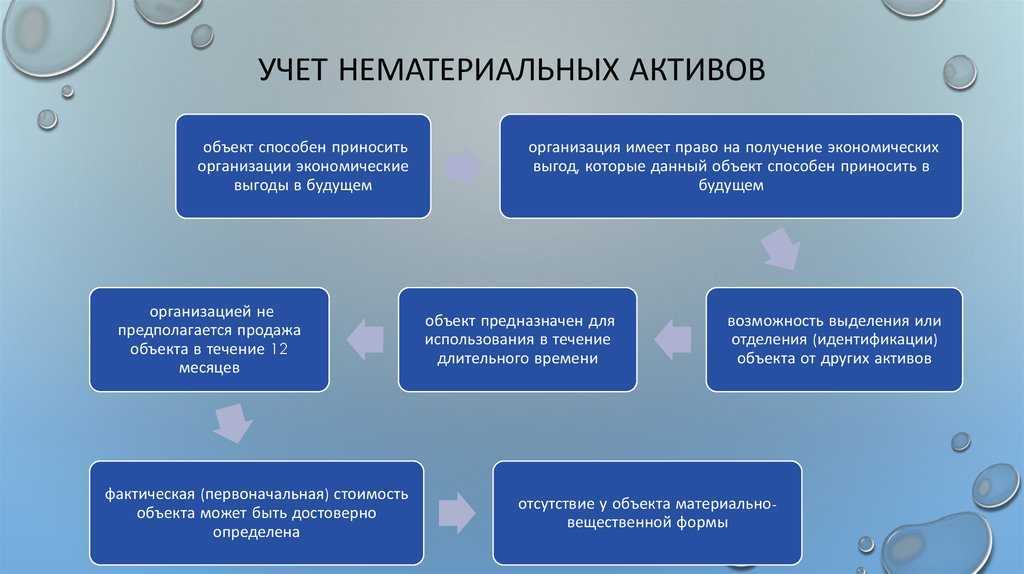

Не обладающее вещественной формой, это имущество приносит компании перспективные выгоды в экономическом и производственном плане, т. е. доход. Согласно ПБУ14/2007 нематериальные активы в балансе – это объекты интеллектуальной собственности, программные продукты, лицензии и др. К ним могут относиться:

- разного рода секреты производства;

- научные достижения, произведения искусства и литературные произведения;

- бренды, товарные/торговые знаки;

- изобретения;

- патенты и права на модели, изобретения, промышленные образцы;

- авторские и имущественные права на различные объекты и др.

Кроме того, в составе НМА в балансе учитывается и позитивная деловая репутация, а также и расходы, связанные с основанием компании и признанные долей вклада в уставный капитал предприятия.

Перечисленные нематериальные активы в балансе аккумулируются в строке 1110. Отражается в ней остаточная стоимость НМА, рассчитываемая в бухучете как разность между дебетовым остатком по сч. 04 «НМА» (не учитывая затраты по НИОКР) и кредитовым сальдо по сч. 05 «Амортизация НМА».

С июля 2020 года предприятиям–упрощенцам предоставлено право списывать НМА на расходы при осуществлении затрат, минуя начисление износа.

Нематериальные поисковые активы в балансе

Это имущество также относится к НМА, но для их учета в балансе отведена строка 1130, где фиксируются затраты на поиск, разведку и оценку месторождений полезных ископаемых. Регулирует учет поисковых активов ПБУ 24/2011. Нематериальные поисковые активы в балансе — это:

- право на проведение поисковой и разведывательной деятельности, подтвержденное лицензионно;

- сведения, сформированные в результате различных геофизических изысканий;

- итоги разведывательного бурения/шурфования, сбора проб и образцов, другая специфическая информация о недрах;

- оценка рыночной целесообразности разработок и добычи.

Поисковые нематериальные активы отражаются в балансе и учитываются на счете 08 «Вложения во внеоборотные активы» по остаточной стоимости – дебетовое сальдо по счету 08 на начало периода уменьшают на сумму кредитового остатка по счету 05.

Расходы, формирующие первоначальную стоимость НМА

Затраты на приобретение/создание НМА включают:

- суммы, выплаченные продавцу актива по договору;

- выплаты за выполнение договорных подрядных работ;

- вознаграждения, уплаченные посреднику, усилиями которого актив получен;

- выплаты вознаграждений за консультационные услуги;

- таможенные сборы и пошлины;

- налоги (невозмещаемые) и госпошлины;

- расходы, понесенные при непосредственном создании актива: амортизация, выплаты сотрудникам, обязательства компании, относящиеся к охране окружающей среды и другие затраты, связанные с созданием актива и обеспечением оптимальных условий для его использования и др.

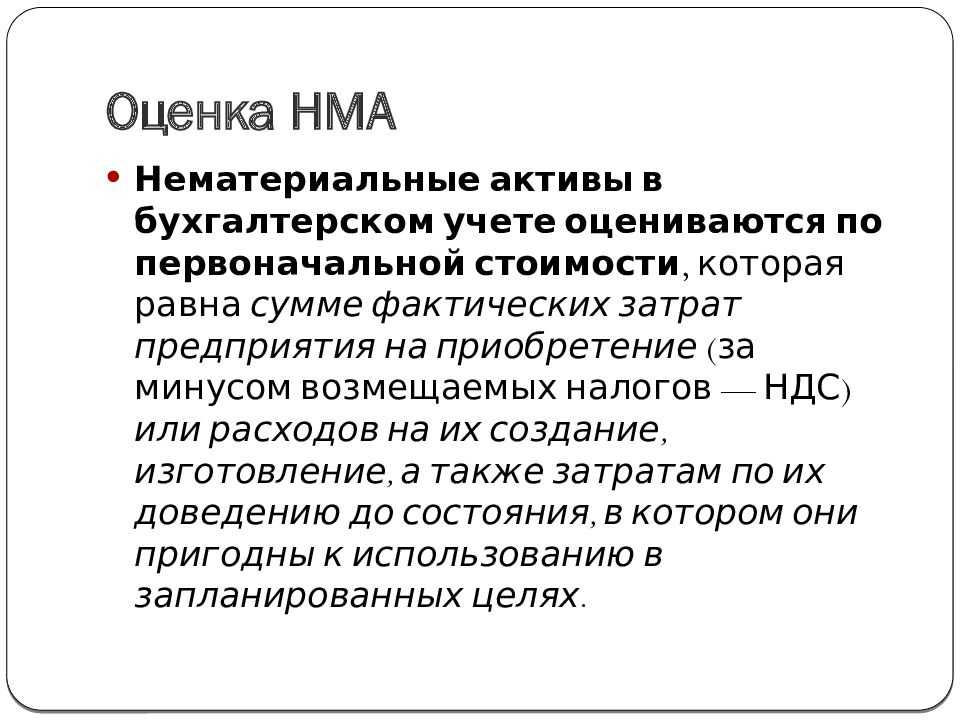

Первоначальная стоимость НМА определяется объединением затрат на их создание либо приобретение. При поступлении НМА на баланс, как доли уставного капитала, оценка осуществляется по решению учредителей.

Компания вправе установить рыночную стоимость на основе итогов экспертной оценки, но может и самостоятельно определить цену. Обычно для оценки НМА используют метод подсчета ожидаемых доходов.

Оценка нематериальных активов в балансе

НМА обладают стоимостью, не имея материального содержания. Поэтому оценка этих активов – весьма сложный процесс. Стоимость НМА особенно в высокотехнологичных компаниях заметно повышает общую стоимость фирмы, а знание их действительной ценности и ее грамотное использование способствуют укреплению рыночных позиций компании.

Нематериальные активы (строка баланса 1110/1130) оцениваются в зависимости от принадлежности к одной из четырех групп:

- промсобственность — патенты на изобретения, промобразцы, достижения, свидетельства на товарные знаки;

- предметы авторского и смежных прав на произведения науки и искусства, программы для электронных устройств, базы данных;

- объекты, составляющие коммерческую тайну — ноу-хау, результаты НИОКР, проектно-конструкторская и другая технологическая документация;

- имущественные права на пользование природными ресурсами.

Оценка НМА подтверждает права собственности и позволяет включить это имущество в состав активов, давая возможность начислять износ и формировать амортизационные фонды.

Поисковые активы (ПА): понятие

Итак, предприятия — пользователи недр формируют учет в соответствии со спецификой отрасли, т.е. реализуя поисковые и сопутствующие им работы. Регламентирует правила формирования подобных расходов ПБУ 24/2011 «Учет затрат на освоение природных ресурсов». Оно действует лишь в отношении расходов, осуществляемых до установления и документального подтверждения вероятности извлечения экономических выгод, превышающих понесенные затраты.

Согласно ПБУ поисковые активы разделяют на:

-

материальные (МПА), т.е. расходы, направленные на изготовление или покупку объекта, облеченного в вещественную форму и используемого в поисковой деятельности;

-

нематериальные (НПА), формирующие подобные активы нематериального толка.

Все они входят в состав внеоборотных средств и учитываются на отдельных одноименных субсчетах к сч. 08 «Вложения во внеоборотные активы».

В балансе ПА фиксируются обособлено друг от друга: «Нематериальные поисковые активы» в балансе это строка 1130, а по строке 1140 отражают «Материальные поисковые активы».

К расходам на формирование ПА относят:

-

Стоимость объекта, в т.ч. оплату подрядных работ по его созданию;

-

Вознаграждение услуг (посреднических, информационных, консультационных);

-

Таможенные сборы и пошлины;

-

Невозмещаемые налоги;

-

Износ оборудования, используемого при изготовлении НПА;

-

Выплаты работникам, непосредственно занятым в процессе создания НПА;

-

Затраты на восстановление экологического равновесия на участке, где производятся работы;

-

Стоимость лицензии на выполнение работ по изготовлению НПА.

Не входят в состав затрат на покупку или создание НПА:

-

Возмещаемые налоги;

-

Расходы, произведенные до даты получения разрешительной лицензии, но их можно включить в состав затрат на получение лицензии (если они непосредственно с этим связаны);

-

Общехозяйственные затраты, не имеющие прямого отношения к поисковой деятельности.