Обесценение поисковых активов в бухгалтерском учете

ПБУ 24/2011 обязывает компании на каждую отчетную дату анализировать обстоятельства, указывающие на возможное обесценение ПА, т.е. предполагающих, что их балансовая стоимость превышает возмещаемую стоимость добычи. Признаки обесценения перечислены в п. 19 ПБУ 24/2011. К ним относят:

- окончание срока действия лицензии и отсутствие планов на ее пролонгацию;

- несоответствие запланированных издержек реальным затратам;

- решение компании о завершении поисковых работ на участке;

- большая вероятность невозможности погашения произведенных затрат в полном объеме.

Отсутствие таких признаков позволяет не рассчитывать возмещаемую стоимость объекта, если же они имеются, компания должна исчислить возникший убыток от обесценения, опираясь на расчет справедливой стоимости за минусом расходов на продажу или исходя из ценности использования. Полученную стоимость сравнивают с балансовой ценой ПА, а отрицательную разницу отражают записью:

- Д/т 91/2 К/т 08/МПА,08/НПА – на сумму убытка от обесценения;

- Д/т 02/амортизация ПА К/т 91/1 – на сумму скорректированной ввиду обесценения амортизации.

Ошибки и особенности учета

Порядок учета поисковых активов достаточно специфичен и имеет ряд особенностей. В связи с этим многие бухгалтера допускают ошибки при отражении данных операций. Ниже мы разберем топ-3 ошибок, допускаемых при учете поисковых активов.

Ошибка №1. Учет обесценения актива.

В марте 2017 АО «ГлавРесурс» получил лицензию на поиск руды на участке А-1. В течение года с момента получения лицензии «ГлавРесурс» проводил разведку и анализ почву на предмет поиска полезных ископаемых. В марте 2023 сумма затрат на поиск месторождений была многократно увеличена в связи с закупкой дорогостоящего оборудования, необходимого для продолжения работ. Стоимость приобретенного оборудования не было учтено в первоначальной смете на поиск расходов.

Бухгалтер «ГлавРесурс» отразил стоимость на покупку нового оборудования по Дт 08. По состоянию на 01.04.18 в учете «ГлавРесурс» отражена стоимость активов с учетом покупки нового оборудования. Какие-либо дополнительные корректировки по данному виду поискового актива в учет не вносились.

В данном случае бухгалтером «ГлавРесурс» допущена достаточно распространенная ошибка, касающаяся переоценки поисковых активов. В отличие от учета основных средств, переоценка которых осуществляется ежегодно для приведения учетной стоимости в соответствие с рыночной, при учете поисковых активов существуют дополнительные условия для проведения переоценки. К примеру, переоценить актив нужно в случае, если поиск месторождений прекращен по причине того, что какие-либо полезные ископаемые на участке не обнаружены.

В вышеописанном примере также представлен случае, при котором поисковый актив необходимо переоценить. Стоимость оборудования, которое было приобретено «ГлавРесурсом» для продолжения работ, не было учтено в первоначальной смете, следовательно, затраты на поиск месторождений многократно увеличились. Это факт является основанием для отражения в учете обесценения актива. Бухгалтеру «ГлавРесурса» необходимо отразить в балансе переоценку актива с учетом новых условий (увеличение расходов на поиск месторождений).

Ошибка №2. Амортизация стоимости лицензии на поиск.

В сентябре 2017 компания «Кардинал» получила лицензию на поиск месторождений газа сроком на 3 года. Бухгалтер «Кардинала» рассчитал сумму ежемесячной амортизации с учетом срока полезного использования 36 мес. Сумма расходов на амортизацию отражалась в учете ежемесячно, начиная с октября 2017. Работы по разведке и поиску месторождений газа начаты «Кардиналом» только в декабре 2017 (с момента приобретения необходимого оборудования). В этом же периоде компанией оформлен документ, подтверждающий экономическую целесообразность добычи.

Ошибка №3. Учет расходов на доразведку месторождения.

В апреле 2017 АО «Статус Строй» начал работы по доразведке промышленно освоенного месторождения руды. Стоимость оборудования, приобретенного для использования работ, а также расходы на дополнительную оценку и анализ почвы, отражены бухгалтером «Статус Строй» по счету 08. Расходы на доразведку месторождения списывались равномерными частями в счет амортизационных отчислений.

Порядок учета расходов на доразведку уже введенных в эксплуатацию участков отличается от общего порядка учета поисковых активов. В данном случае «Статус Строй» вправе признать расходы на оборудования и оценку почвы единовременно и в полной сумме. Равномерное распределение суммы расходов путем начисления амортизации в данном случае не требуется.

Что такое пассивы и как они связаны с активами

Теперь разберёмся откуда берутся активы. Каждый из них появляется у компании из какого-то источника. Эти источники в бухучёте называются пассивами (Stockholders Equity and Liabilities). В отличие от активов, пассивы нельзя потрогать или взвесить. Их можно только измерить в рублях. Пассивы — это оценка величины карманов компании, из которых достаются активы. Таких карманов два.

Первый — это собственный капитал (Stockholders Equity). Величина собственного капитала показывает сколько денег инвестировали в компанию её собственники, и сколько прибыли она заработала за всё время существования. В действующем законе «О бухгалтерском учёте» №402-ФЗ этот вид пассивов назван источниками финансирования деятельности экономического субъекта. Но я считаю этот термин некорректным, так как деятельность компании финансируется не только за счет собственных, но и за счет заёмных источников — об этом ниже. В структуре капитала обычно выделяют:

- уставный капитал;

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспредёленную прибыль (непокрытый убыток).

Второй карман — обязательства (Liabilities). Это долги компании её кредиторам. Величина обязательств показывает сколько денег компании придётся отдать в будущем за уже используемые активы. Обязательства в бухучёте подразделяются на долгосрочные и краткосрочные. До погашения первых остаётся больше года, вторых – меньше. Обязательства обычно делят на:

- заёмные средства;

- кредиторскую задолженность;

- оценочные обязательства.

О каждом виде пассивов тоже расскажу в ближайших выпусках бухгалтерского ликбеза. Есть и более сложные пассивы, например, отложенные налоговые обязательства или доходы будущих периодов. О них тоже поговорим, но попозже.

Важно понимать, что сумма активов равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего

Невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив – возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

На капитальном уравнении основан бухгалтерский баланс. Это форма бухгалтерской отчётности, которая показывает какие активы есть у компании и из каких источников они появились. После рассмотрения основных видов активов и пассивов доберёмся и до неё.

Подписывайтесь на наш блог, скучно не будет! А если хотите знать как интернет-бухгалтерия «Моё дело» помогает бухгалтеру с учётом активов и пассивов, оставьте свои контакты ниже, и мы всё вам расскажем.

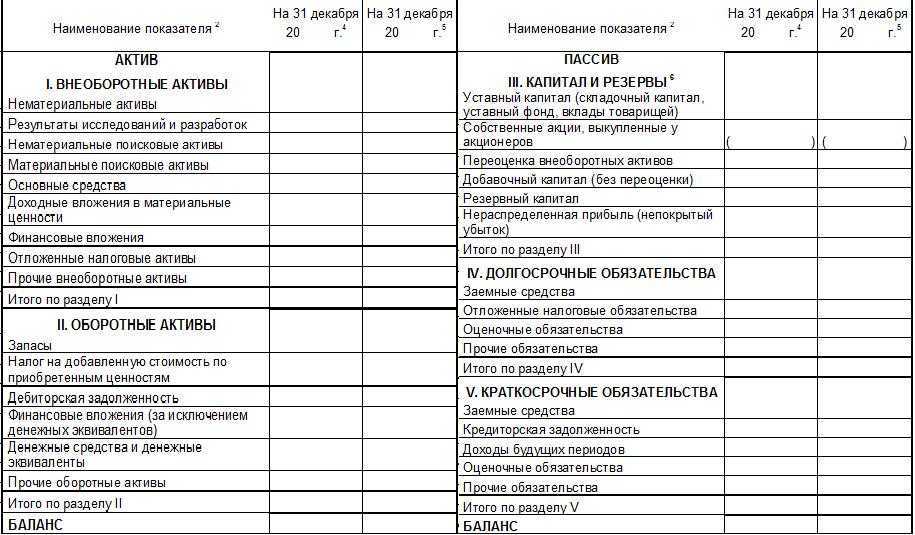

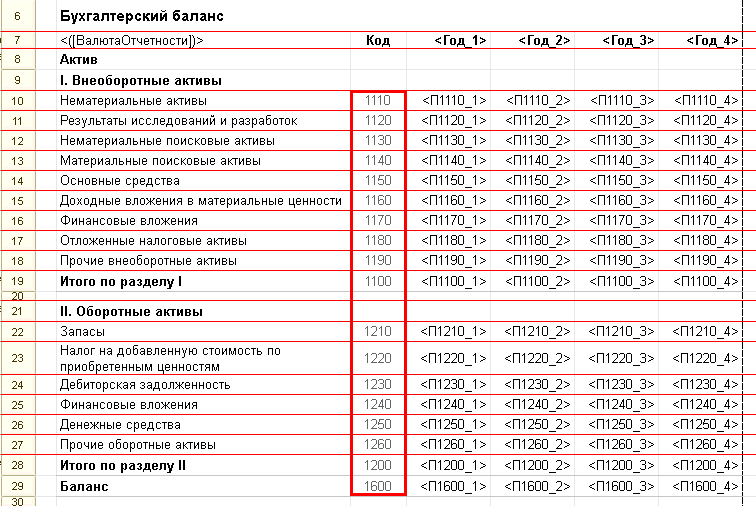

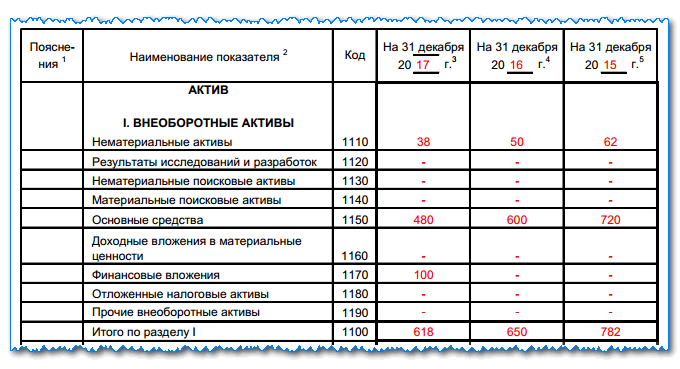

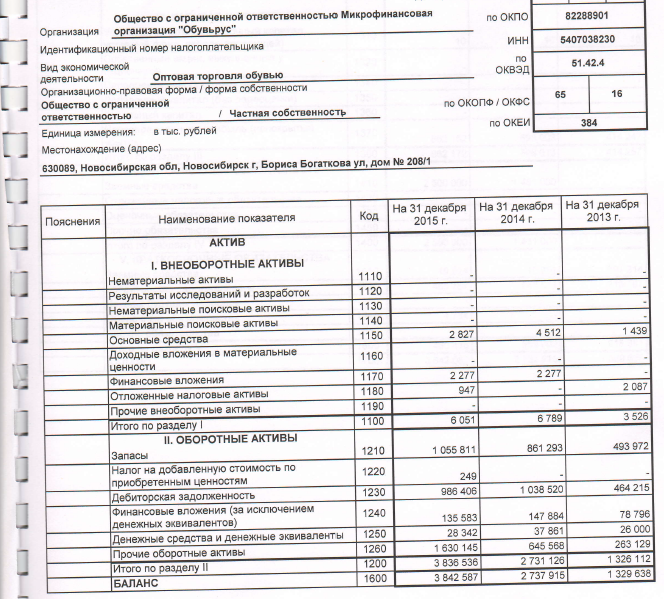

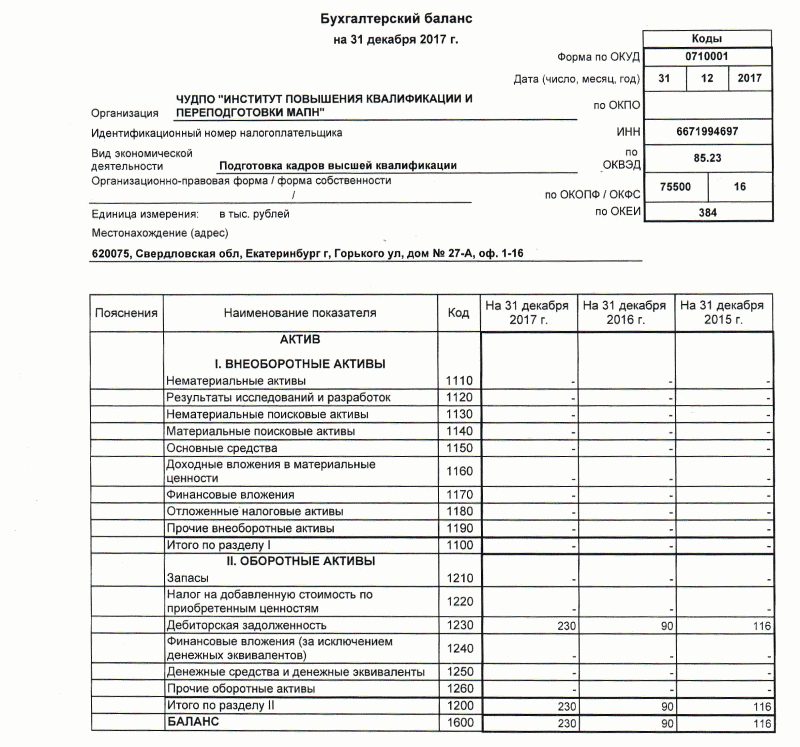

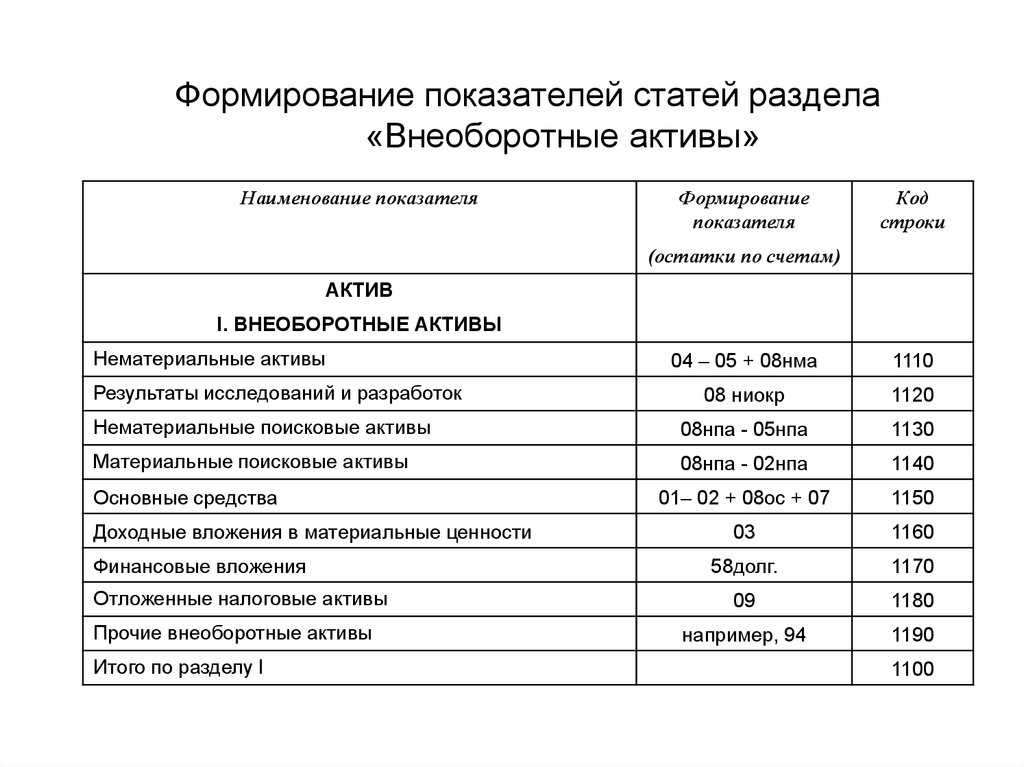

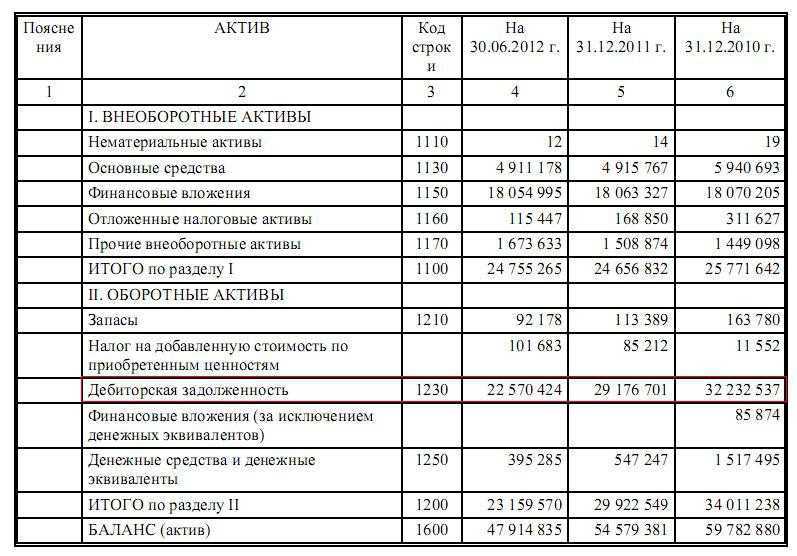

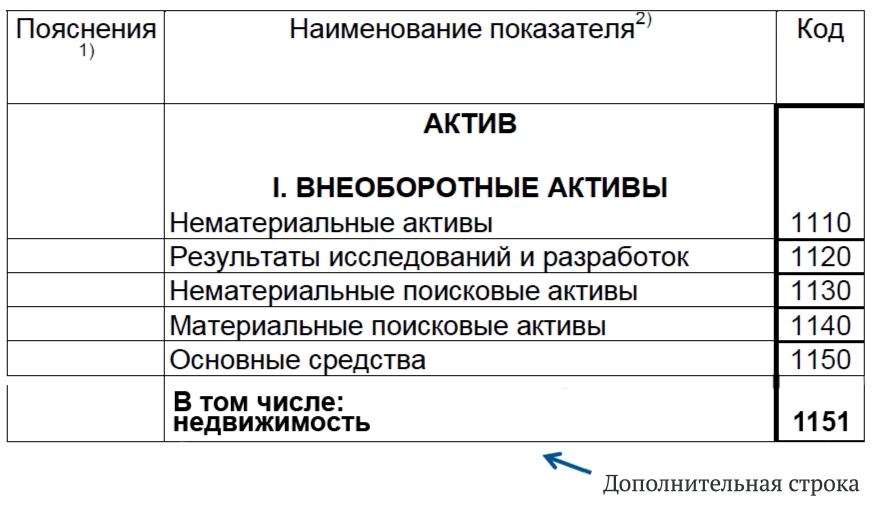

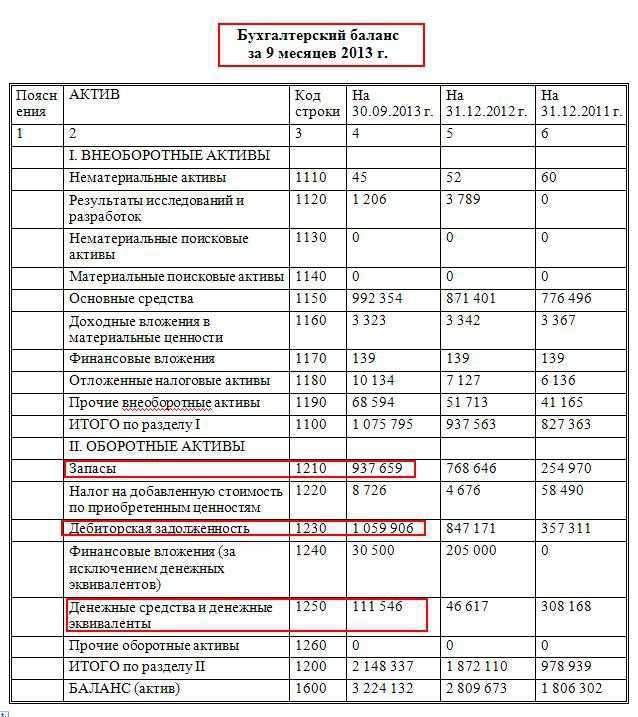

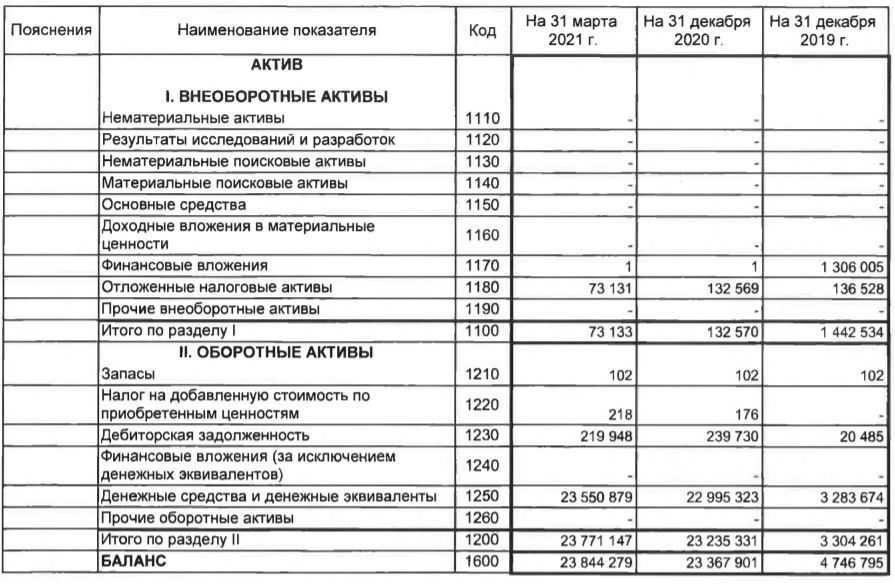

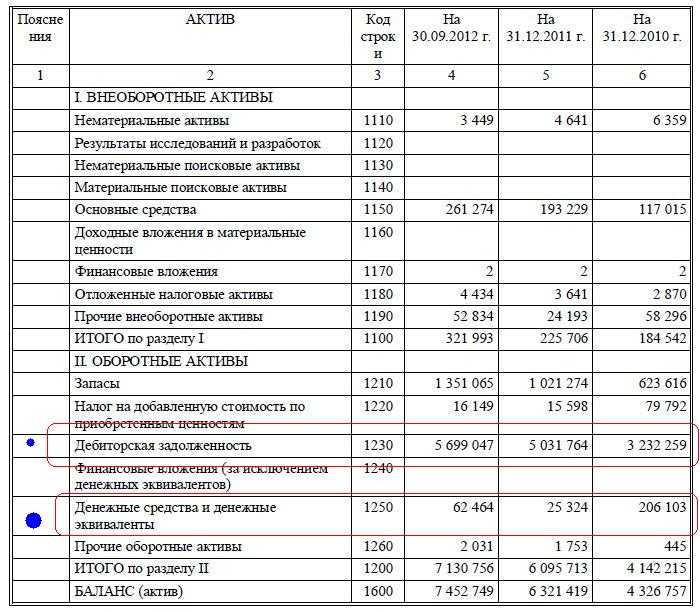

Бухгалтерский баланс

Бухгалтерский баланс – это одна из базовых форм бухучёта на предприятиях коммерческого типа, благодаря которой можно получить информацию об:

- Имущественном положении компании.

- Её финансовой устойчивости.

- Ликвидности.

- Платёжеспособности и т. д.

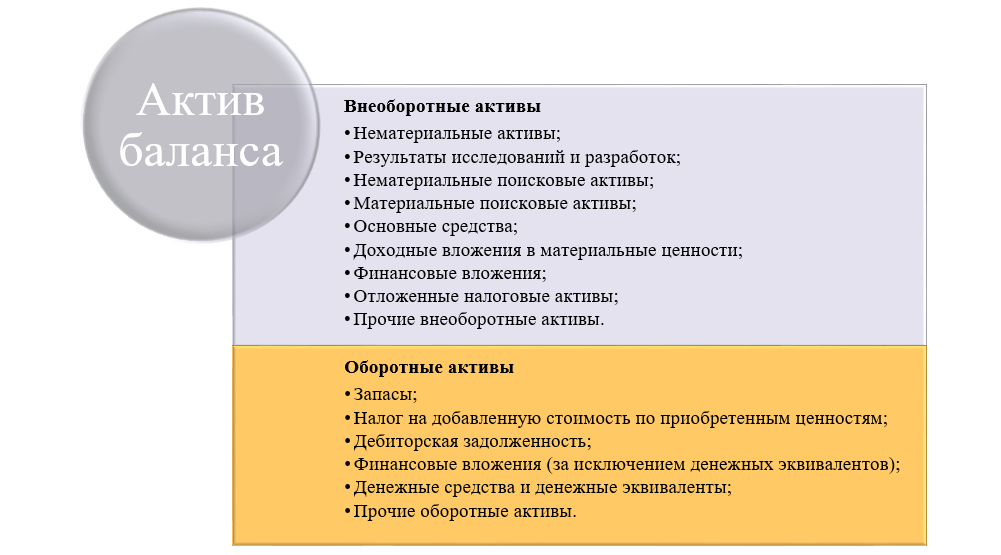

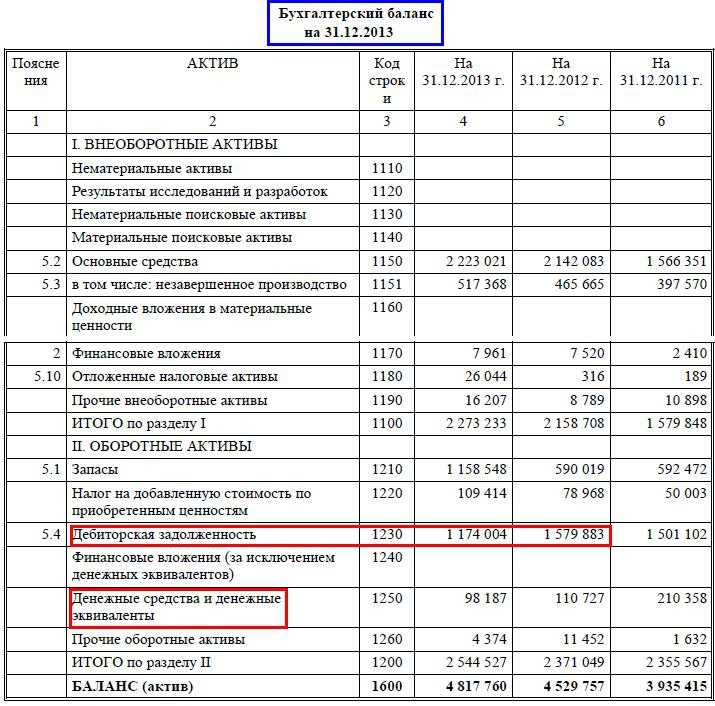

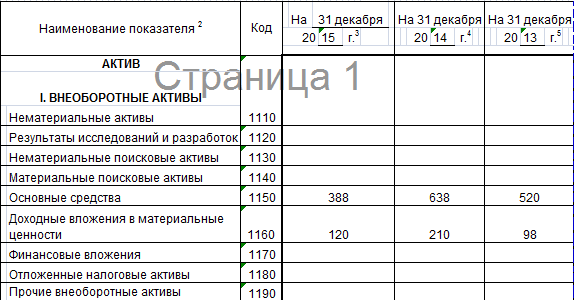

Бухгалтерский баланс состоит из двух частей — актива и пассива, приравнивающихся друг к другу по суммам. Запасы и затраты в балансе указываются в строке 1210, и относятся к части Активов, подразделу «Оборотные активы». Там же находятся сведения об НДС по приобретённым ценностям, финансовых вложениях и дебиторской задолженности. Но здесь стоит напомнить, что полностью материальные запасы отражаются на счёте 002, относящийся к забалансовым.

Строка «Запасы» в балансе

Сейчас у баланса для бухгалтерии новая форма для заполнения, которая, по словам бухгалтеров, стала проще предыдущей. Теперь детализировать данные не требуется, отметив только главное. Но их нужно верно заполнить, а для этого следует знать расшифровку строки 1210 бухгалтерского баланса. Так, для отражения сведений проводятся следующие манипуляции с дебетовыми и кредитовыми сальдо счетов:

- 10, содержащий данные о сырье и материалах в строке баланса, складывается с 11 – в нём сведения о животных на откорме. В эту категорию входят не только парнокопытные, но и птицы, кролики, пчёлы и т. д.

- Из результата сложения вычитается кредитовое сальдо 14.

- Прибавляется 15 – покупка материальных ценностей.

- 16 либо плюсуется, либо вычитается, в зависимости от обстоятельств. Данные о 15 и 16 должны быть внесены только по запасам сырья и материалов.

- К полученному результату прибавляются сальдо из 20, 21, 23, а также 28 и 29 счетов.

- После нужно найти сальдо из 41 и также его прибавить.

- Кредитовое сальдо счёта 42 вычитается.

- Последние действия – прибавить сальдо 43 — «Готовая продукция», а также 44, 45 и 97. В последнем включены только те траты, которые списали в течение одного года.

После подсчётов производится оценка. Бухгалтеру доступно несколько методов её проведения, к примеру:

- Рассчитать среднюю товарную себестоимость.

- Учёт по себестоимости всех производственных товаров и т. д.

Чаще всего используется метод, связанный с учётом по времени покупки товара, так как он признаётся удобнее остальных.

Ошибки и особенности учета

Порядок учета поисковых активов достаточно специфичен и имеет ряд особенностей. В связи с этим многие бухгалтера допускают ошибки при отражении данных операций. Ниже мы разберем топ-3 ошибок, допускаемых при учете поисковых активов.

Ошибка №1.

Учет обесценения актива.

В марте 2017 АО «ГлавРесурс» получил лицензию на поиск руды на участке А-1. В течение года с момента получения лицензии «ГлавРесурс» проводил разведку и анализ почву на предмет поиска полезных ископаемых. В марте 2018 сумма затрат на поиск месторождений была многократно увеличена в связи с закупкой дорогостоящего оборудования, необходимого для продолжения работ. Стоимость приобретенного оборудования не было учтено в первоначальной смете на поиск расходов.

Бухгалтер «ГлавРесурс» отразил стоимость на покупку нового оборудования по Дт 08. По состоянию на 01.04.18 в учете «ГлавРесурс» отражена стоимость активов с учетом покупки нового оборудования. Какие-либо дополнительные корректировки по данному виду поискового актива в учет не вносились.

В данном случае бухгалтером «ГлавРесурс» допущена достаточно распространенная ошибка, касающаяся переоценки поисковых активов. В отличие от учета основных средств, переоценка которых осуществляется ежегодно для приведения учетной стоимости в соответствие с рыночной, при учете поисковых активов существуют дополнительные условия для проведения переоценки. К примеру, переоценить актив нужно в случае, если поиск месторождений прекращен по причине того, что какие-либо полезные ископаемые на участке не обнаружены.

В вышеописанном примере также представлен случае, при котором поисковый актив необходимо переоценить. Стоимость оборудования, которое было приобретено «ГлавРесурсом» для продолжения работ, не было учтено в первоначальной смете, следовательно, затраты на поиск месторождений многократно увеличились. Это факт является основанием для отражения в учете обесценения актива. Бухгалтеру «ГлавРесурса» необходимо отразить в балансе переоценку актива с учетом новых условий (увеличение расходов на поиск месторождений).

Ошибка №2.

Амортизация стоимости лицензии на поиск.

В сентябре 2017 компания «Кардинал» получила лицензию на поиск месторождений газа сроком на 3 года. Бухгалтер «Кардинала» рассчитал сумму ежемесячной амортизации с учетом срока полезного использования 36 мес. Сумма расходов на амортизацию отражалась в учете ежемесячно, начиная с октября 2017. Работы по разведке и поиску месторождений газа начаты «Кардиналом» только в декабре 2017 (с момента приобретения необходимого оборудования). В этом же периоде компанией оформлен документ, подтверждающий экономическую целесообразность добычи.

Ошибка №3.

Учет расходов на доразведку месторождения.

В апреле 2017 АО «Статус Строй» начал работы по доразведке промышленно освоенного месторождения руды. Стоимость оборудования, приобретенного для использования работ, а также расходы на дополнительную оценку и анализ почвы, отражены бухгалтером «Статус Строй» по счету 08. Расходы на доразведку месторождения списывались равномерными частями в счет амортизационных отчислений.

Порядок учета расходов на доразведку уже введенных в эксплуатацию участков отличается от общего порядка учета поисковых активов.

В данном случае «Статус Строй» вправе признать расходы на оборудования и оценку почвы единовременно и в полной сумме. Равномерное распределение суммы расходов путем начисления амортизации в данном случае не требуется.

Ошибки и особенности учета

Ошибка №1. Учет обесценения актива.

В марте 2020 АО «ГлавРесурс» получил лицензию на поиск руды на участке А-1. В течение года с момента получения лицензии «ГлавРесурс» проводил разведку и анализ почву на предмет поиска полезных ископаемых. В марте 2020 сумма затрат на поиск месторождений была многократно увеличена в связи с закупкой дорогостоящего оборудования, необходимого для продолжения работ. Стоимость приобретенного оборудования не было учтено в первоначальной смете на поиск расходов.

Бухгалтер «ГлавРесурс» отразил стоимость на покупку нового оборудования по Дт 08. По состоянию на 01.04.18 в учете «ГлавРесурс» отражена стоимость активов с учетом покупки нового оборудования. Какие-либо дополнительные корректировки по данному виду поискового актива в учет не вносились.

В данном случае бухгалтером «ГлавРесурс» допущена достаточно распространенная ошибка, касающаяся переоценки поисковых активов. В отличие от учета основных средств, переоценка которых осуществляется ежегодно для приведения учетной стоимости в соответствие с рыночной, при учете поисковых активов существуют дополнительные условия для проведения переоценки.

В вышеописанном примере также представлен случае, при котором поисковый актив необходимо переоценить. Стоимость оборудования, которое было приобретено «ГлавРесурсом» для продолжения работ, не было учтено в первоначальной смете, следовательно, затраты на поиск месторождений многократно увеличились. Это факт является основанием для отражения в учете обесценения актива. Бухгалтеру «ГлавРесурса» необходимо отразить в балансе переоценку актива с учетом новых условий (увеличение расходов на поиск месторождений).

В сентябре 2020 получила лицензию на поиск месторождений газа сроком на 3 года. Бухгалтер «Кардинала» рассчитал сумму ежемесячной амортизации с учетом срока полезного использования 36 мес. Сумма расходов на амортизацию отражалась в учете ежемесячно, начиная с октября 2020. Работы по разведке и поиску месторождений газа начаты «Кардиналом» только в декабре 2020 (с момента приобретения необходимого оборудования). В этом же периоде компанией оформлен документ, подтверждающий экономическую целесообразность добычи.

Возможности активов

Возможная чистая цена продаж – предполагаемая продажная цена в обычных рыночных условиях кроме затрат на исполнение работ и вероятных коммерческих расходов, которые связаны с реализацией.

Себестоимость запасов включает затраты на переработку, приобретение и другие затраты, которые связаны с доставкой в место настоящего нахождения запаса и его доведением до состояния, в котором он в данный момент оказался.

Затраты на приобретение (заготовительные транспортные расходы) включают импортные пошлины, покупную цену и другие невозмещаемые налоги, расходы на консультантов и посредников, экспедиторские, транспортные, другие расходы, которые непосредственно относятся на приобретение услуг, товаров, материалов. Из этих затрат вычитают торговые скидки, возвраты платежей и прочие аналогичные суммы.

Затраты на переработку в том числе прямые затраты труда и другие аналогичные прямые затраты и распределяемые на систематическом основании переменные и постоянные и накладные производственные расходы.

Постоянные производственные накладные расходы на каждую единицу продукции распределяются на основе производственных мощностей предприятия в нормальных условиях работы. Сумма этих расходов, включаемых в стоимость единицы продукции, остается неизменной при снижении объема производства и даже при его остановке. А вот переменные и постоянные накладные расходы распределяются полностью на выпущенную продукцию в этом отчетном периоде.

Прочие затраты включены в себестоимость оборотных материальных активов лишь тогда, когда они связываются с переработкой этого актива непосредственно.

В себестоимость запасов не должны включаться:

- административные расходы, которые не связаны с доведением запасов до их состояния и местоположения и сбытовые (коммерческие) расходы.

- расходы на хранение, помимо нужных в производственном процессе;

- сверхнормативные потери материалов и сырья, трудовых и других производственных затрат;

Все эти затраты относят к расходам этого отчетного периода.

Где в балансе найти выручку

Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы. Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности. По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату. Поиски в балансе строки, в которой была бы показана выручка, бесполезны. Такой строки не существует. Для отражения выручки применяется другой важный бухгалтерский отчет — о финансовых результатах.

Узнайте как читать бухгалтерский баланс на примере в этом материале.

Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса.

Какие поступления являются выручкой, а какие нет, вы можете узнать из Путеводителя от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

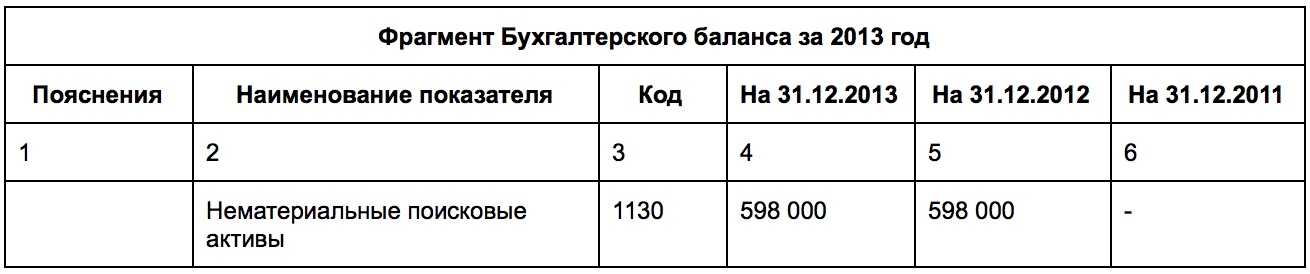

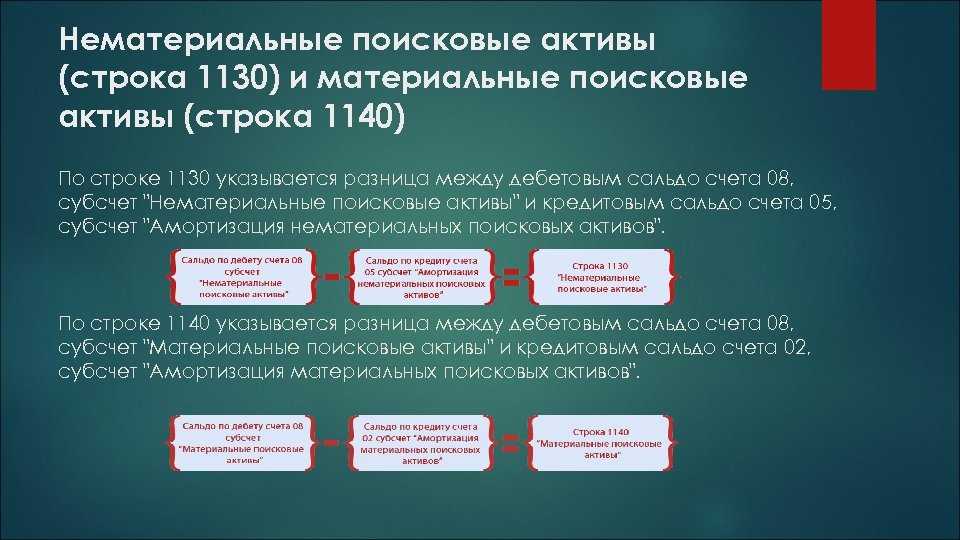

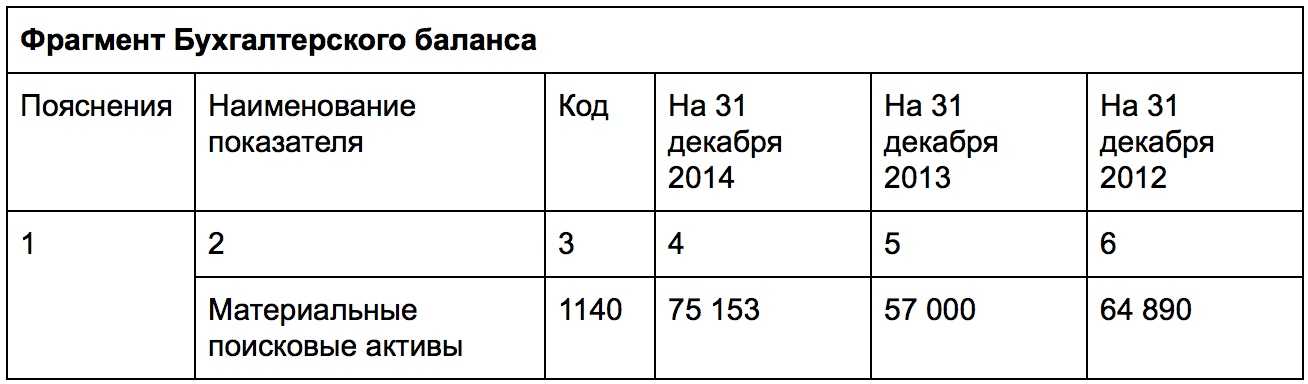

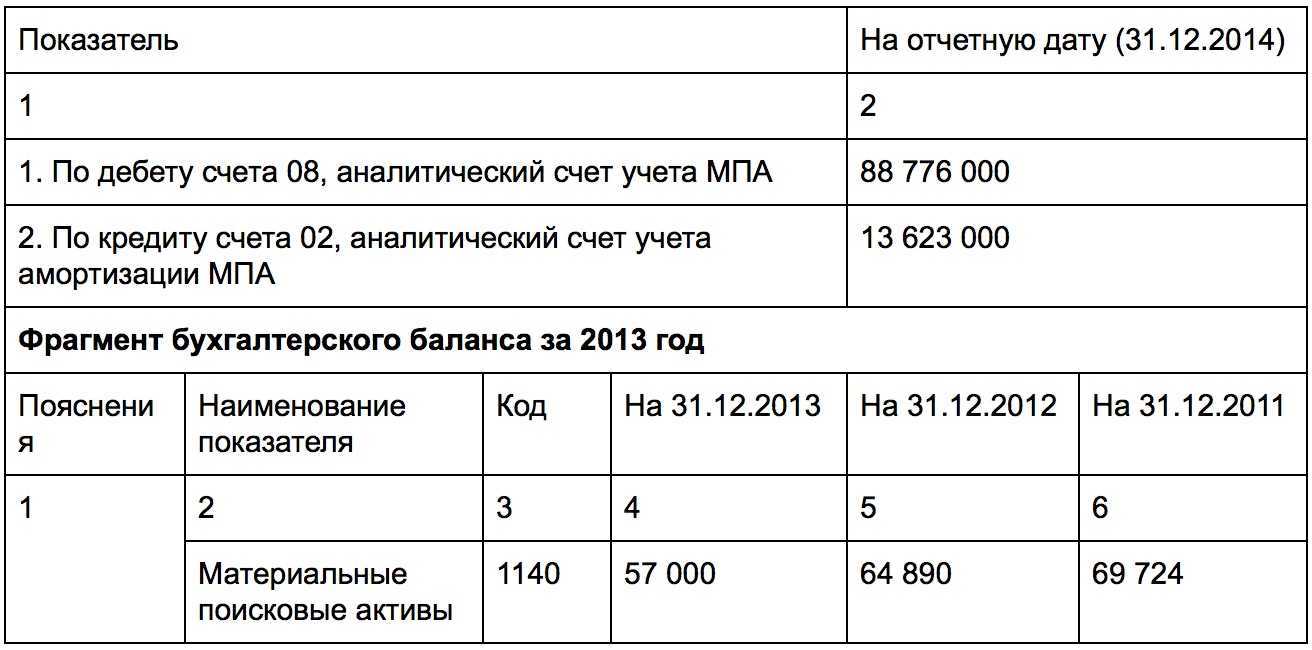

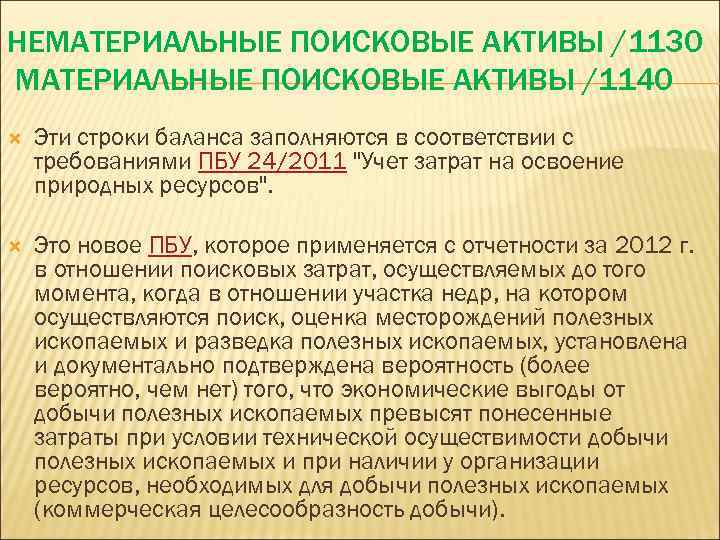

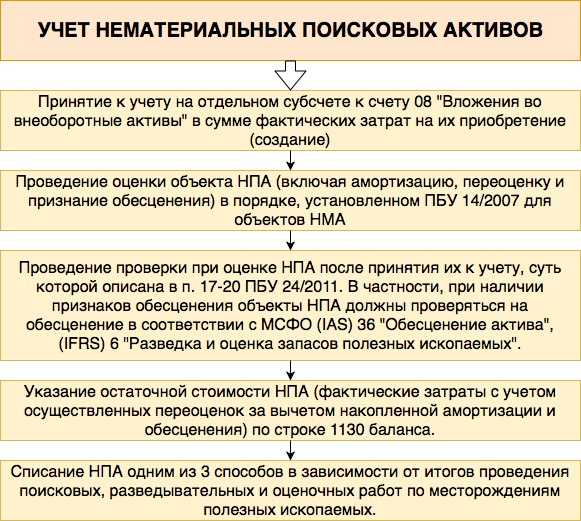

Переклассификация материальных поисковых в нематериальные активы

Организация производит работы по поисково-оценочному бурению. Затраты по таким работам могут быть признаны как в составе материальных, так и в составе нематериальных поисковых активов. В соответствии с п.

26 ПБУ 24/2011 после подтверждения коммерческой целесообразности добычи материальные поисковые активы, как правило, переводятся в состав основных средств, нематериальные поисковые активы – в состав нематериальных активов организации.

Пунктом 26 ПБУ 24/2011 предусмотрен только один пример переквалификации поисковых активов – перевод нематериального поискового актива в материальный актив.

В этой связи возникает вопрос:

в каких случаях материальный поисковый может быть переквалифицирован в нематериальный актив?

Решение

1. До подтверждения коммерческой целесообразности добычи затраты, связанные с бурением скважин на этапе поиска и оценки полезных ископаемых учитываются в составе материальных поисковых активов (далее – МПА) или в составе нематериальных поисковых активов (далее – НПА). Одним из основных критериев выбора служат дальнейшие планы на использование скважины.

2. После подтверждения коммерческой целесообразности добычи в зависимости от планов на использование МПА:

- стоимость МПА может быть признана в стоимости нематериального актива (например, в случае ликвидации или консервации скважины);

- стоимость МПА может быть признана в составе основных средств (в случае, если соответствующий МПА планируется для использования на этапах разработки и эксплуатации месторождения).

3. В случае если коммерческая целесообразность добычи не подтверждена поисковые (МПА, НПА) признаются расходами текущего периода.

Основа для выводов

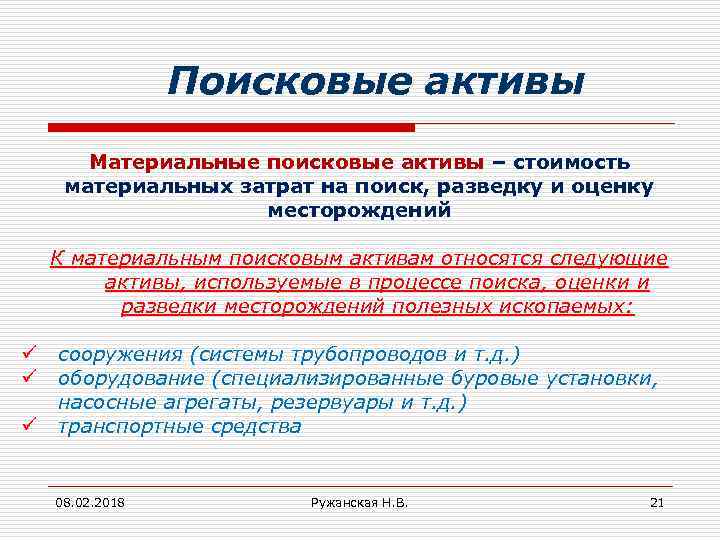

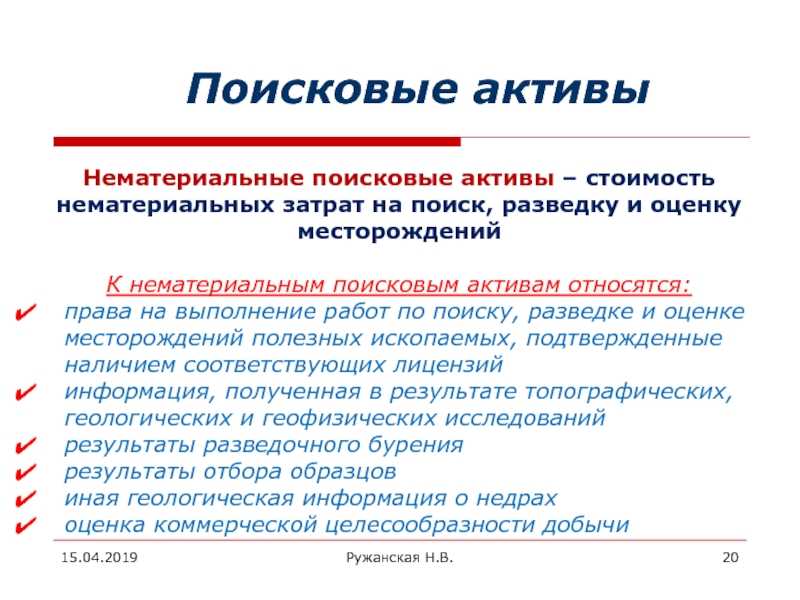

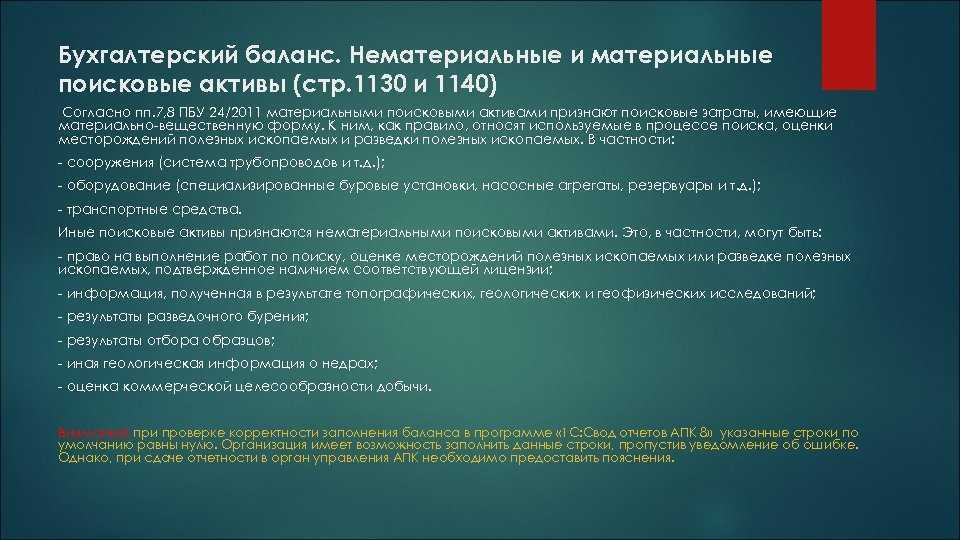

В соответствии с п. 8 ПБУ 24/2011 к нематериальным поисковым активам, как правило, относятся:

а) право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

б) информация, полученная в результате топографических, геологических и геофизических исследований;

в) результаты разведочного бурения;

г) результаты отбора образцов;

д) иная геологическая информация о недрах;

е) оценка коммерческой целесообразности добычи.

В Приложении к ПБУ 24/2011 указан пример раскрытия в бухгалтерской отчетности организации информации об учетной политике в отношении затрат на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых.

Согласно Приложению к ПБУ 24/2011 к поисковым затратам, признаваемым в составе материальных поисковых активов, относятся затраты на бурение и обустройство поисково-оценочных, поисковых и опережающих эксплуатационных скважин.

В фактические затраты на приобретение (создание) нематериальных поисковых активов включаются затраты на бурение опорных, параметрических и структурных скважин.

Таким образом, на этапе поиска, оценки и разведки полезных ископаемых до подтверждения коммерческой целесообразности добычи результаты бурения (скважины) могут учитываться как в составе МПА, так и в составе НПА.

Решение о признании зависит от планов на дальнейшее использование данных скважин.

В случае если организация на этапе поиска и оценки знает, что скважины не будут эксплуатироваться в дальнейшем и скважина по результатам успешного поиска и оценки полезных ископаемых в соответствии с лицензионным соглашением будет ликвидирована или законсервирована, их стоимость может быт переквалифицирована в нематериальный актив.

Иллюстративный пример

Организация в соответствии с лицензионным соглашением производит поиск и оценку полезных ископаемых в шельфовой зоне. Согласно условиям лицензионного соглашения, а также в связи с требованиями законодательства в области экологии, организация обязана ликвидировать поисково-оценочные скважины.

По результатам проведения поиска и оценки подтверждена коммерческая целесообразность добычи. При этом, организация планирует получить лицензию на разработку данного месторождения.

В соответствии с тем, что коммерческая целесообразность добычи подтверждена, и у организации есть намерение получить лицензию на разработку, поисково-оценочные скважины переквалифицируются в состав нематериального актива (геологическая информация/результаты оценки месторождения).

лицензии нематериальные активы