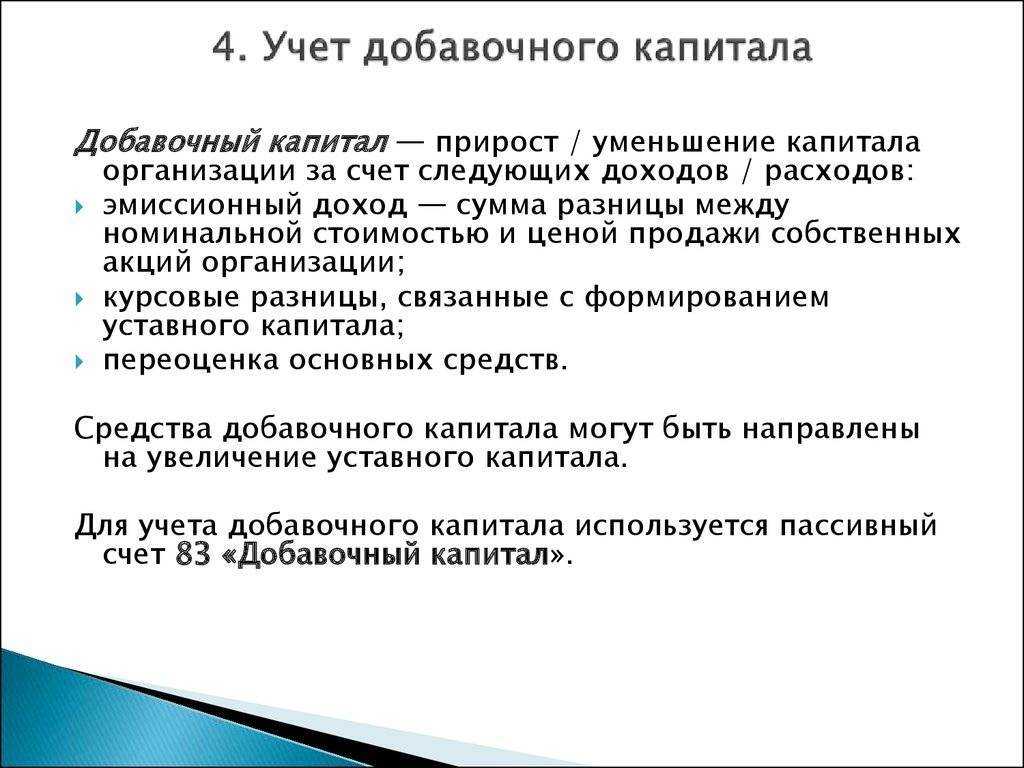

Что такое добавочный капитал и для чего он нужен организации?

Добавочный капитал можно определить как сформировавшуюся внутри компании сумму собственных средств, возникновение которой не сопряжено с появлением каких-либо обязательств перед контрагентами. По общему правилу чем больше у фирмы собственных средств, тем выше величина ее чистых активов, а значит, тем устойчивее ее финансовое положение.О чистых активах см. в статье «Что относится к чистым активам и как их рассчитать?».

Следовательно, чем больше добавочный капитал, тем устойчивее компания в финансовом плане. Поэтому добавочный капитал выступает своего рода страховкой от некоторых кризисных ситуаций, «подушкой безопасности».

ВАЖНО! Добавочный капитал компании не может быть сформирован по произвольному желанию руководящего звена. Существуют строго определенные ситуации, которые влекут за собой формирование и рост добавочного капитала

Такие ситуации установлены в Положении по ведению бухучета, утвержденном приказом Минфина РФ от 29.07.1998 № 34н.

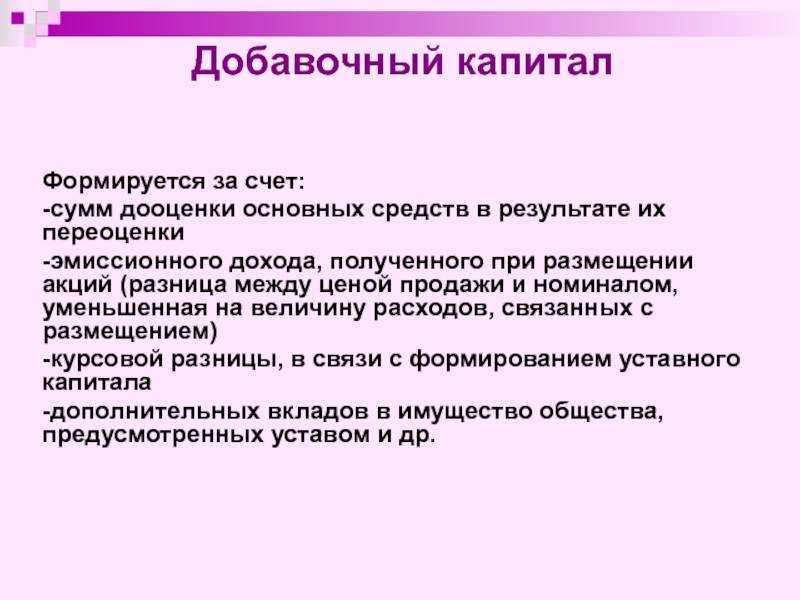

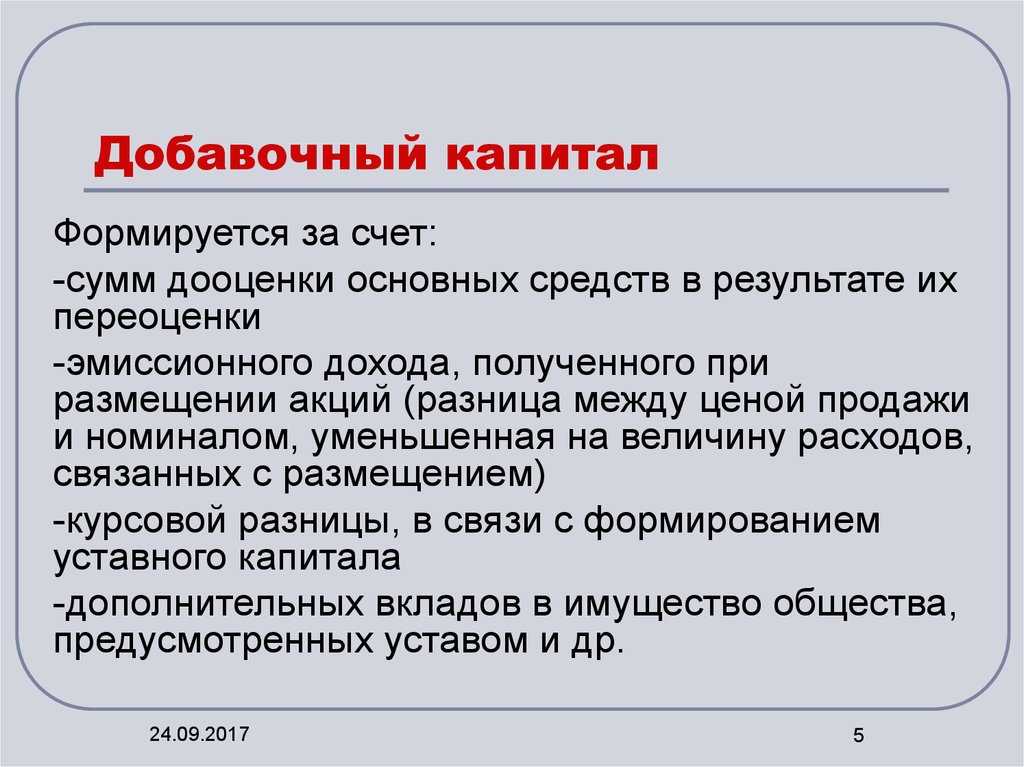

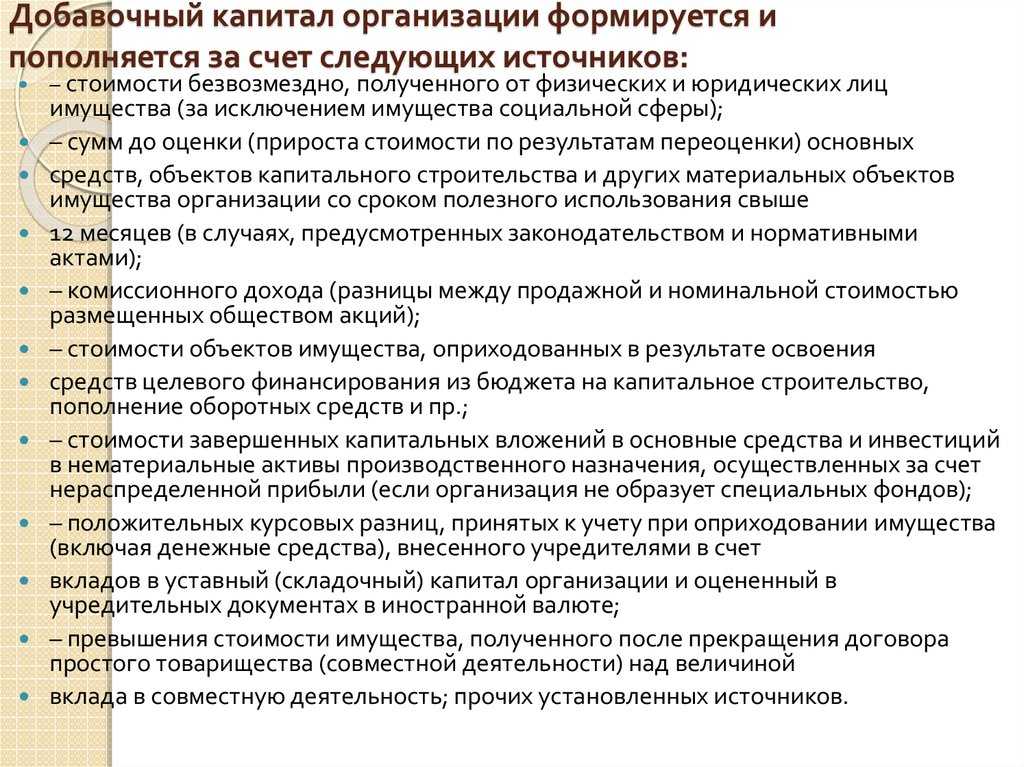

Добавочный капитал в организации может быть сформирован 3 способами (п. 68 Положения № 34н):

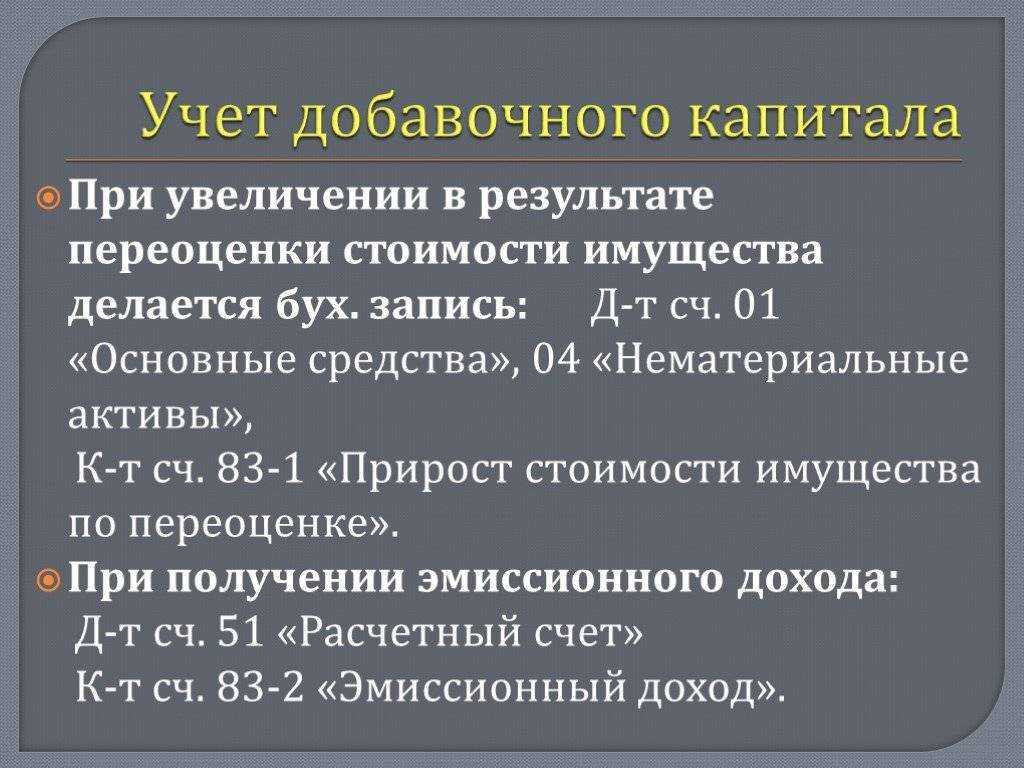

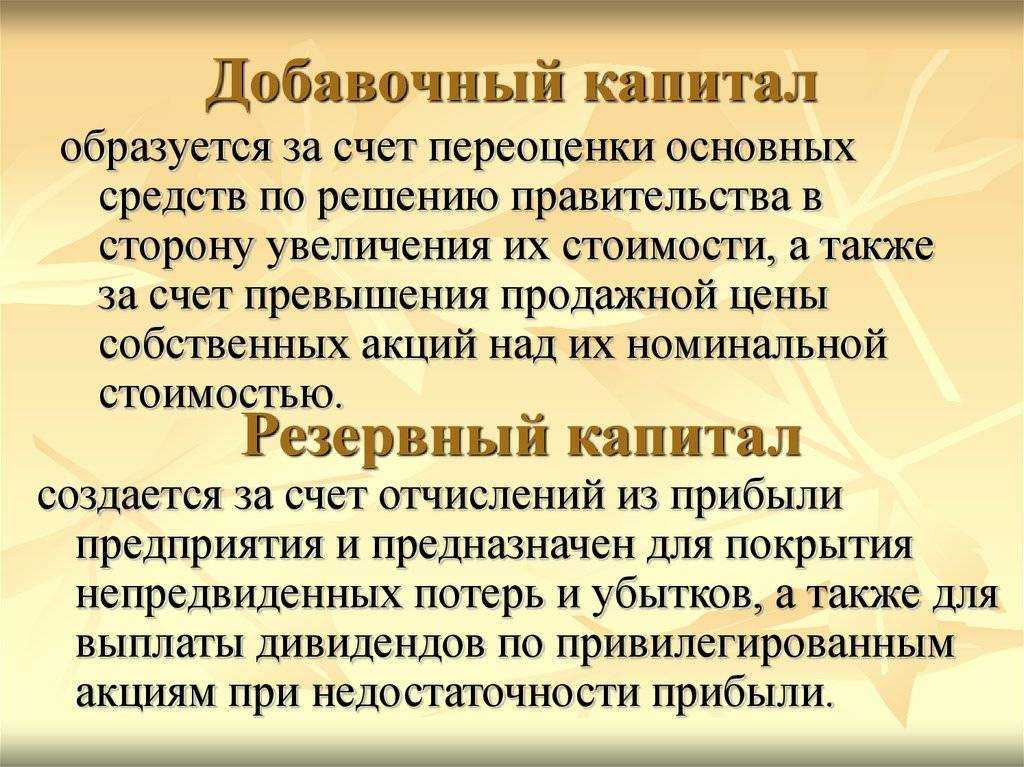

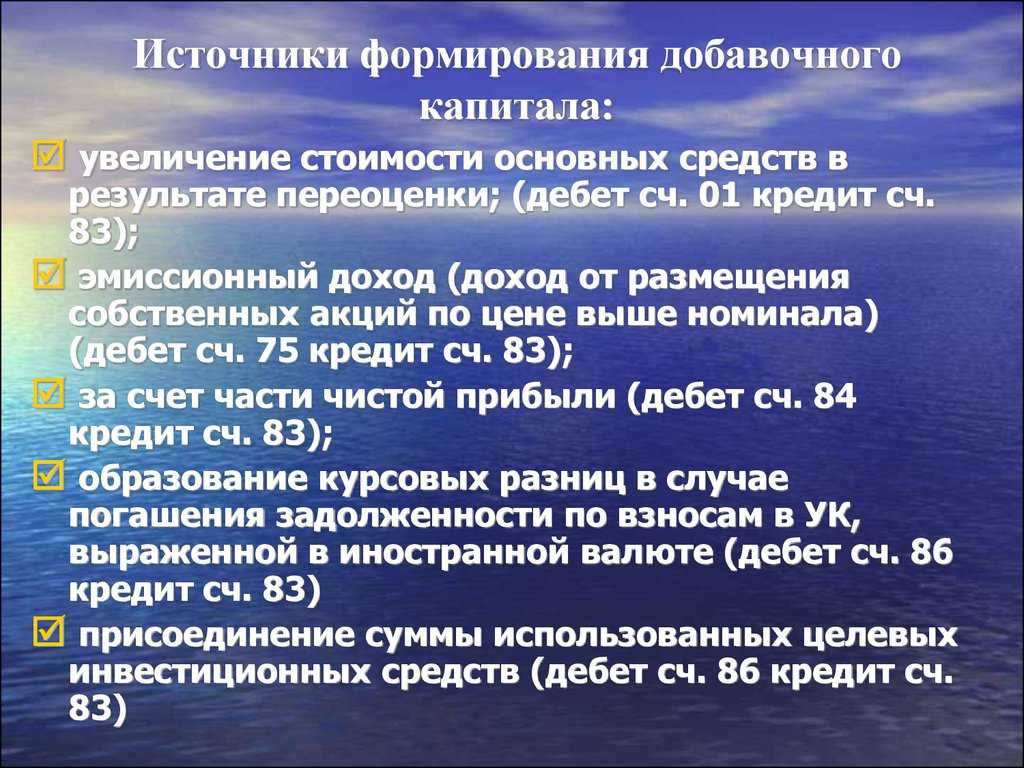

- в результате получения положительных итогов переоценки внеоборотных активов (дооценки);

- в случае если денежный доход от продажи доли в компании по стоимости превышает номинальную оценку такой доли (эмиссионный доход АО);

- в ситуации, когда компанией получены иные аналогичные по своему правовому смыслу суммы.

Кроме указанных способов, фирма может увеличить добавочный капитал за счет части прибыли (оставшейся после выплаты дивидендов), а также когда в ее адрес перечисляются целевые средства (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

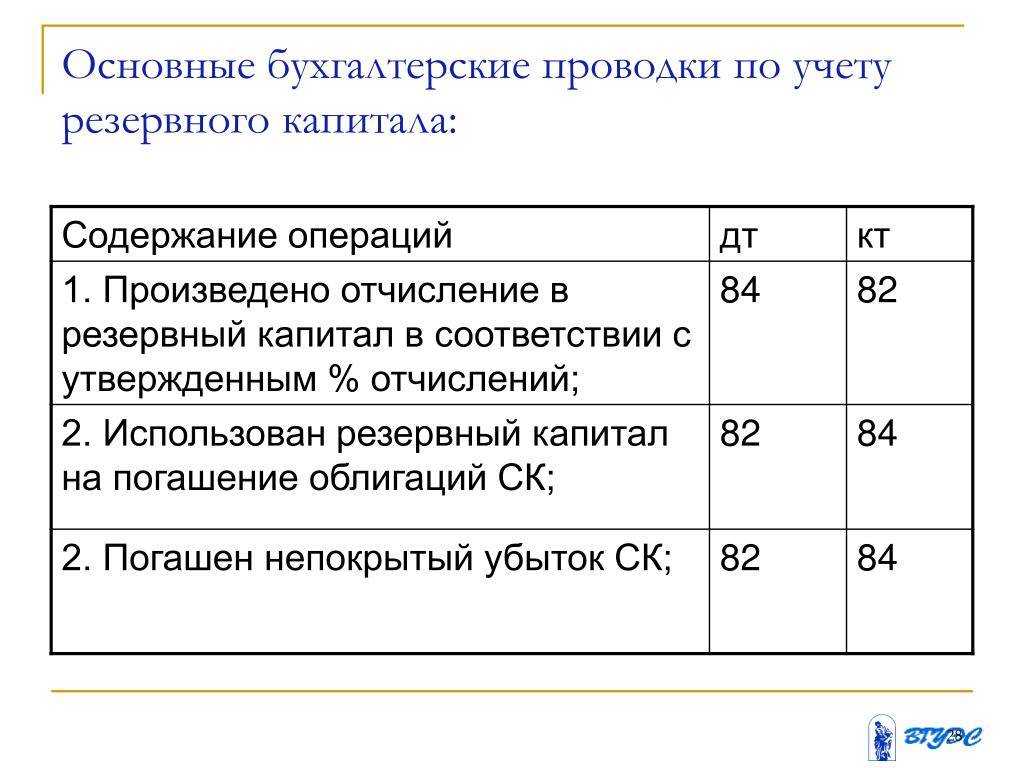

Законодатель устанавливает не только возможные случаи формирования, но и случаи, когда компания имеет право израсходовать свой добавочный капитал частично или полностью. К последним относятся:

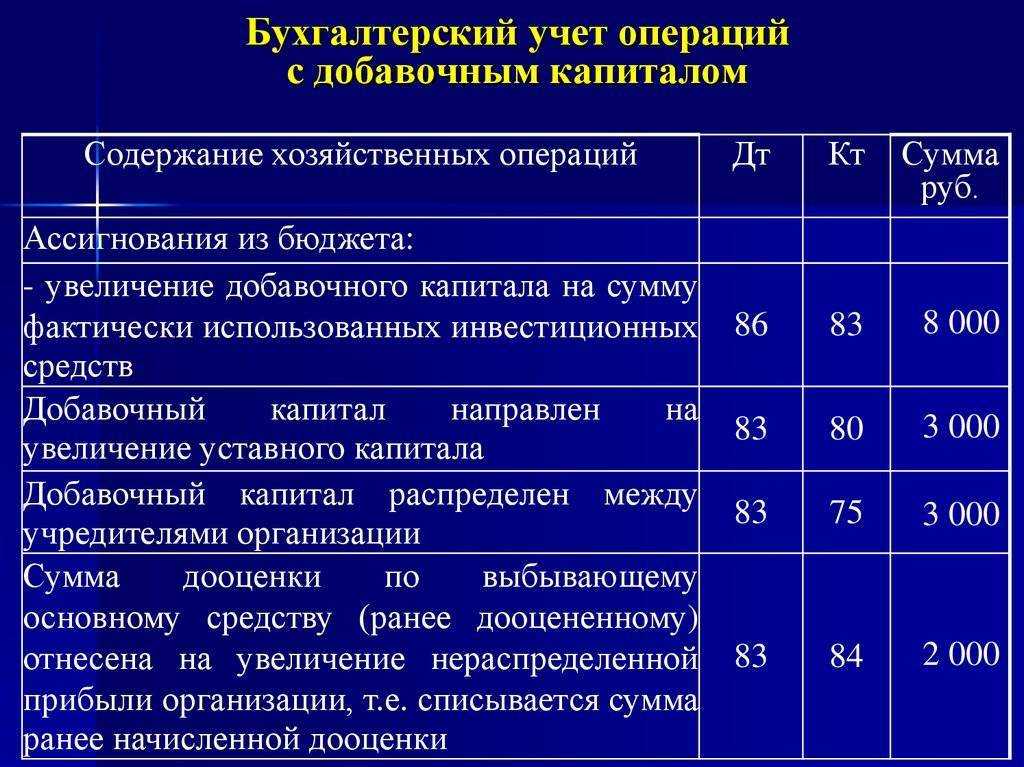

- погашение выявленной уценки дооцененных ранее внеоборотных активов;

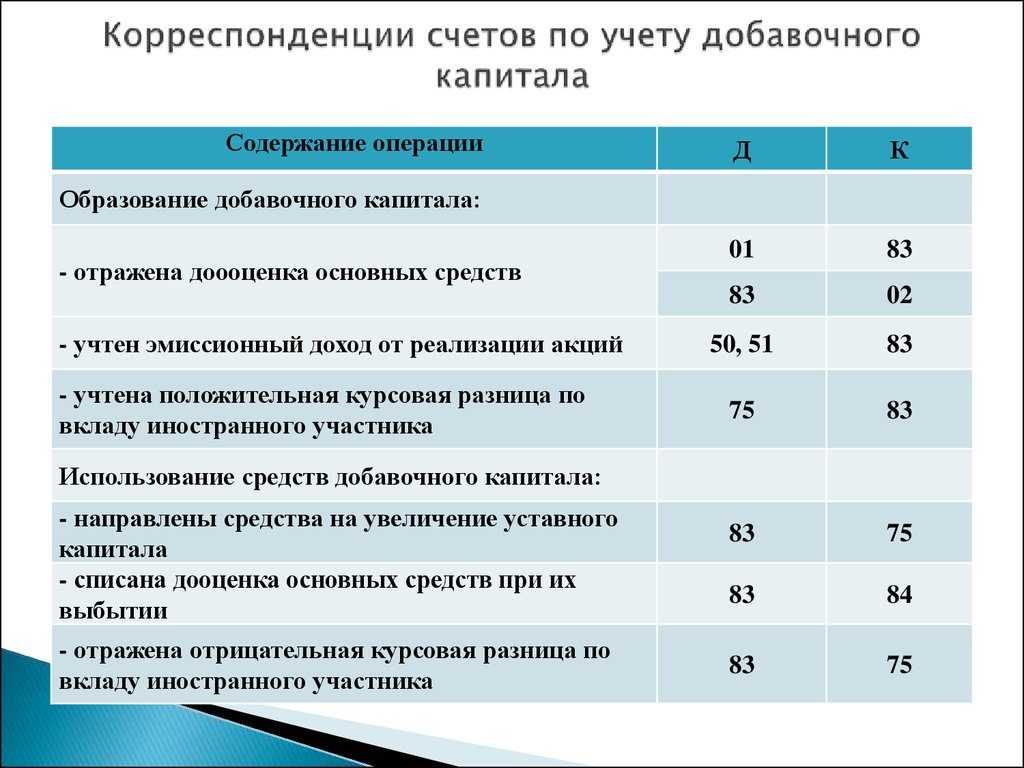

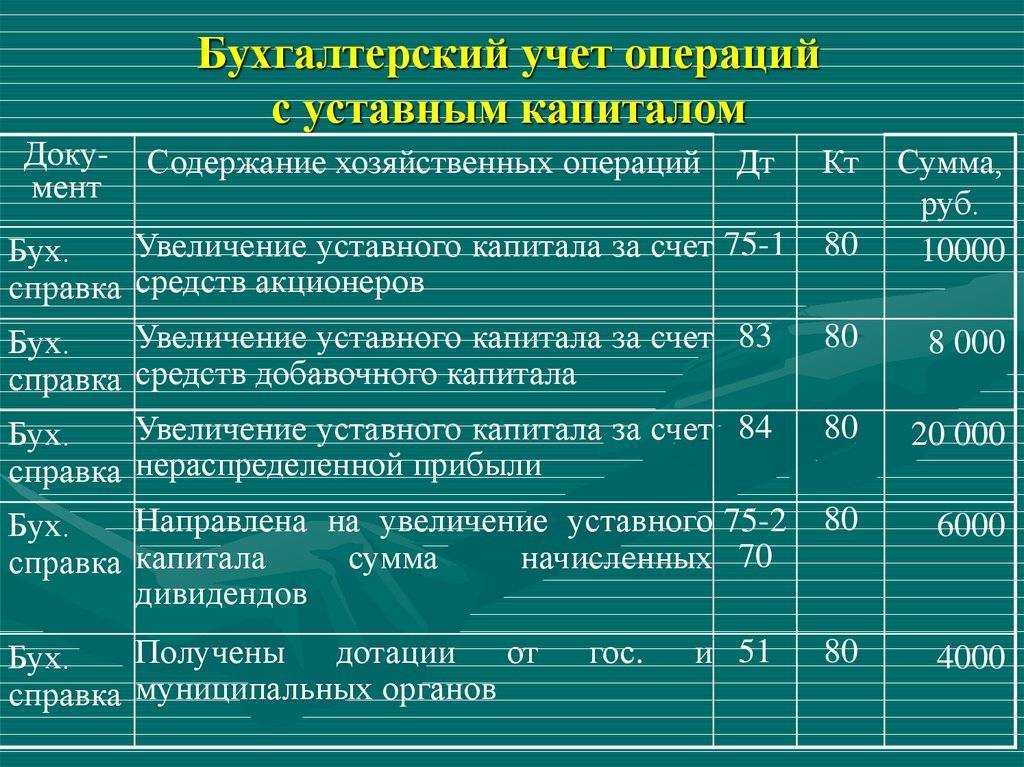

- увеличение уставного капитала фирмы;

- распределение добавочного капитала между собственниками бизнеса.

Кроме того, существуют некоторые способы использования добавочного капитала, в отношении правомерности которых на практике часто возникают споры.

Подробнее о способах формирования добавочного капитала рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно и избежать споров с налоговиками, получите пробный доступ к системе и переходите в Путеводитель по информационному банку. Это бесплатно.

Таким образом, добавочный капитал в компании играет роль важной финансовой страховки, несмотря на то что его использование ограничено. Поэтому бухгалтерской службе каждой организации следует знать, как вести учет добавочного капитала, а также какими проводками следует оформлять операции по его изменению

Использование добавочного капитала для увеличения уставного

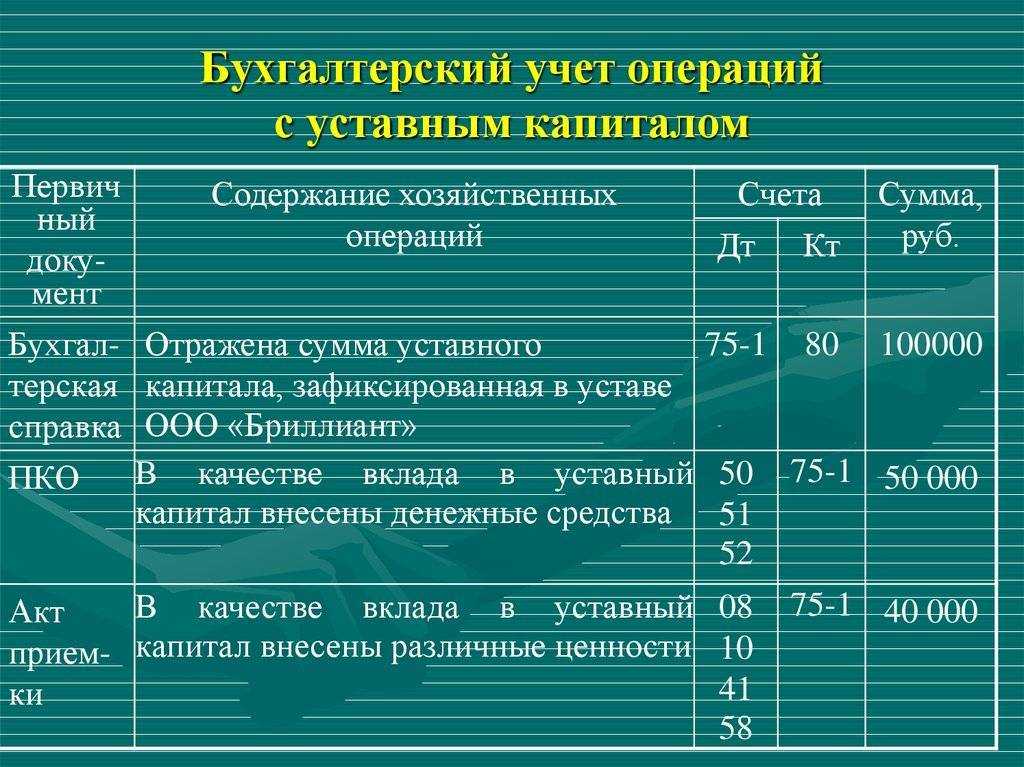

Гражданское законодательство разрешает увеличивать уставный капитал за счет имущества самого предприятия. Так, согласно п. п. 1 и 5 ст. 28 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. При этом увеличение уставного капитала общества путем размещения дополнительных акций может осуществляться за счет имущества общества. Увеличение уставного капитала общества путем увеличения номинальной стоимости акций осуществляется только за счет имущества общества.

Согласно п. 2 ст. 17 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) увеличение уставного капитала может осуществляться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество.

Однако увеличение уставного капитала за счет имущества предприятия возможно только при определенных условиях. Сумма, на которую увеличивается уставный капитал за счет имущества общества, не должна превышать разницу между стоимостью чистых активов организации и суммой ее уставного и резервного капитала (фонда) (абз. 2 п. 5 ст. 28 Закона об АО, п. 2 ст. 18 Закона об ООО).

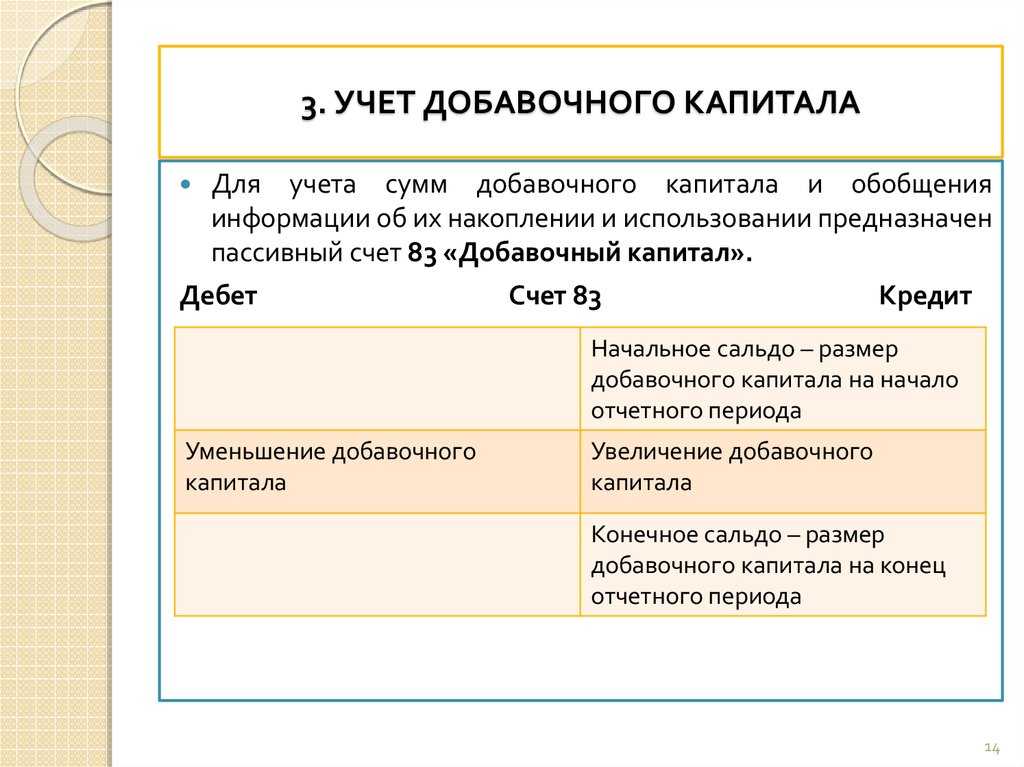

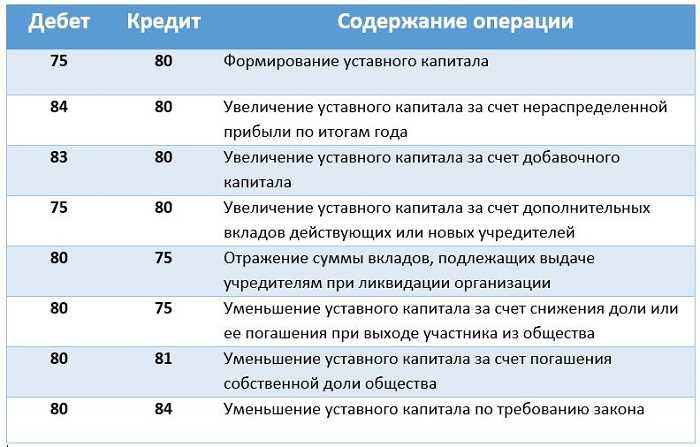

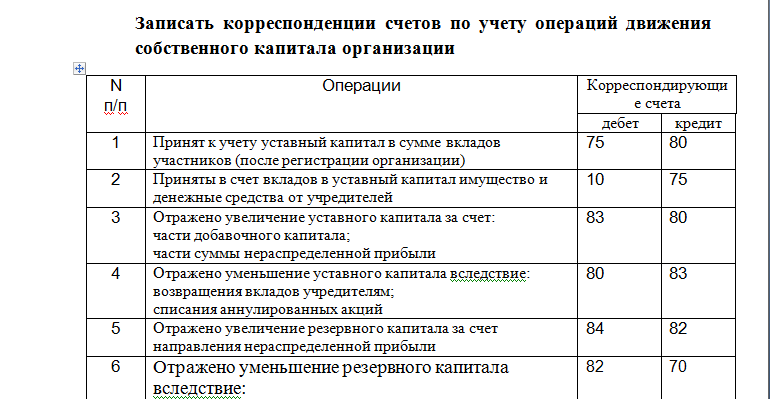

Использование добавочного капитала на увеличение уставного отражается записью: Дебет 83 «Добавочный капитал» Кредит 80 «Уставный капитал».

К сведению

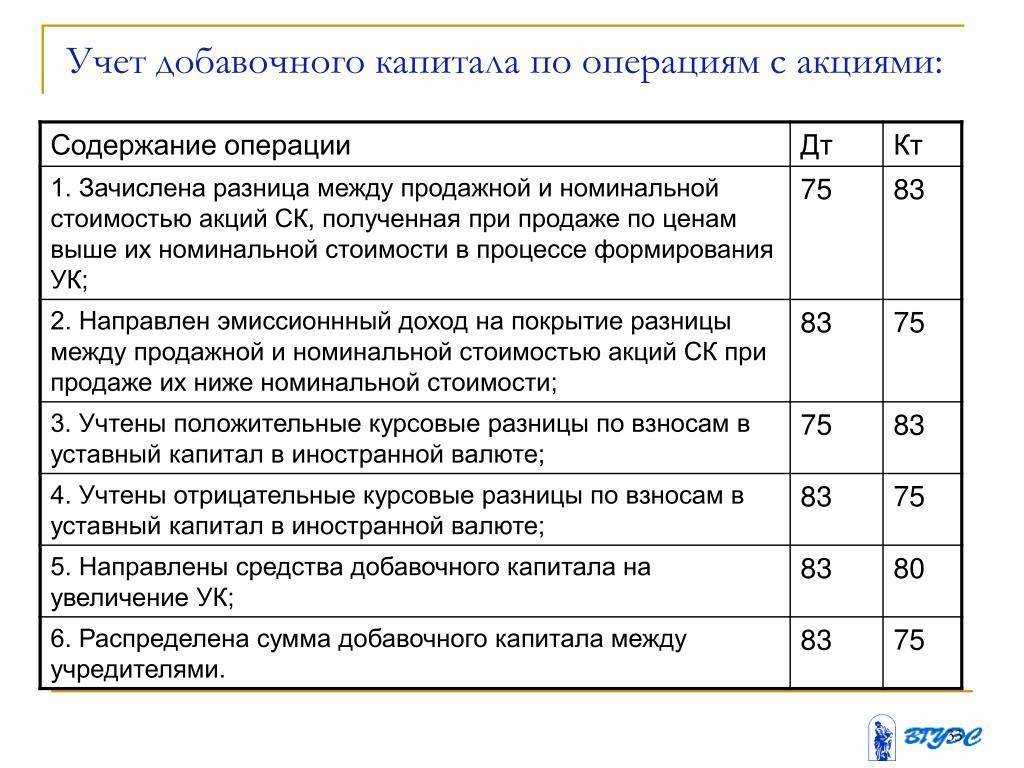

Обратите внимание: в составе добавочного капитала аккумулируются средства, имеющие разную природу. Так, эмиссионный доход АО, а также разница между продажной и номинальной стоимостью долей ООО формируются за счет фактического притока денежных средств, перечисленных акционерами (участниками). В этом случае эмиссионный доход может быть направлен на увеличение уставного капитала

В этом случае эмиссионный доход может быть направлен на увеличение уставного капитала.

Что же касается возможности направления в уставный капитал прироста стоимости имущества при переоценке, то здесь ситуация следующая. Сумма прироста стоимости части добавочного капитала образовывается путем бухгалтерской записи, не связанной с поступлением денежных средств. Чтобы отразить это увеличение (о том, что рыночная стоимость ОС выше балансовой), следует сделать запись:

Дебет счета 01 «Основные средства» и Кредит счета 83 «Добавочный капитал».

В дальнейшем эта часть добавочного капитала списывается следующим образом:

- идет на проведение уценки в случае, если в будущем рыночная стоимость ОС упадет;

- либо зачисляется в нераспределенную прибыль в случае выбытия объекта ОС.

Если компания направит в уставный капитал добавочный капитал до выбытия объекта, то последующую переоценку, выразившуюся в уценке, придется проводить за счет нераспределенной прибыли. Кроме того, может оказаться, что нераспределенной прибыли предприятия будет недостаточно, а отказаться от проведения переоценок уже нельзя.

Некоторые эксперты для подтверждения допустимости направления добавочного капитала, сформированного в связи с проведенной переоценкой, на увеличение уставного капитала ссылаются на п. 19 ст. 217 НК РФ, согласно которому не облагаются НДФЛ доходы, полученные от АО или других организаций акционерами или участниками в результате переоценки ОС в виде дополнительно полученных ими акций (долей, паев) либо в виде разницы между новой и первоначальной номинальной стоимостью акции или доли в уставном капитале. Да и в «стареньком» Письме УФНС России по г. Москве от 01.04.2005 N 20-12/21866 налоговики указали, что источником увеличения уставного капитала общества за счет собственного имущества организации может служить, в частности, добавочный капитал.

Ситуация спорная, поэтому решение о зачислении в уставный капитал части добавочного капитала, которая сформирована за счет прироста стоимости имущества при переоценке, следует принять, взвесив все за и против.

Пример 4. Собранием акционеров в феврале 2015 г. принято решение об увеличении уставного капитала ОАО на сумму 5 млн руб. путем увеличения номинальной стоимости акций за счет средств добавочного капитала.

На момент принятия решения эмиссионный доход составляет 100 млн руб.

Регистрация изменений в уставе произведена в марте 2015 г.

В бухгалтерском учете предприятия сделаны следующие проводки:

|

Корреспонденция счетов |

Сумма, руб. |

Содержание факта хозяйственной жизни |

|

|

Дебет |

Кредит |

||

|

83 |

80 |

5 000 000 |

Увеличен уставный капитал (первичный документ — выписка из ЕГРЮЛ с учетом внесенных изменений) |

Примеры типовых хозяйственных операций и проводок по 83 счету

Пример №1. Уменьшение размера добавочного капитала на сумму выбывшего основного средства

Проводки по 83 счету, сделанные в учете:

| Дт | Кт |

Сумма,

руб. |

Описание проводки | Документ |

| 02 | 01 | 800 000 | Списан агрегат | Акт о списании объекта ОС |

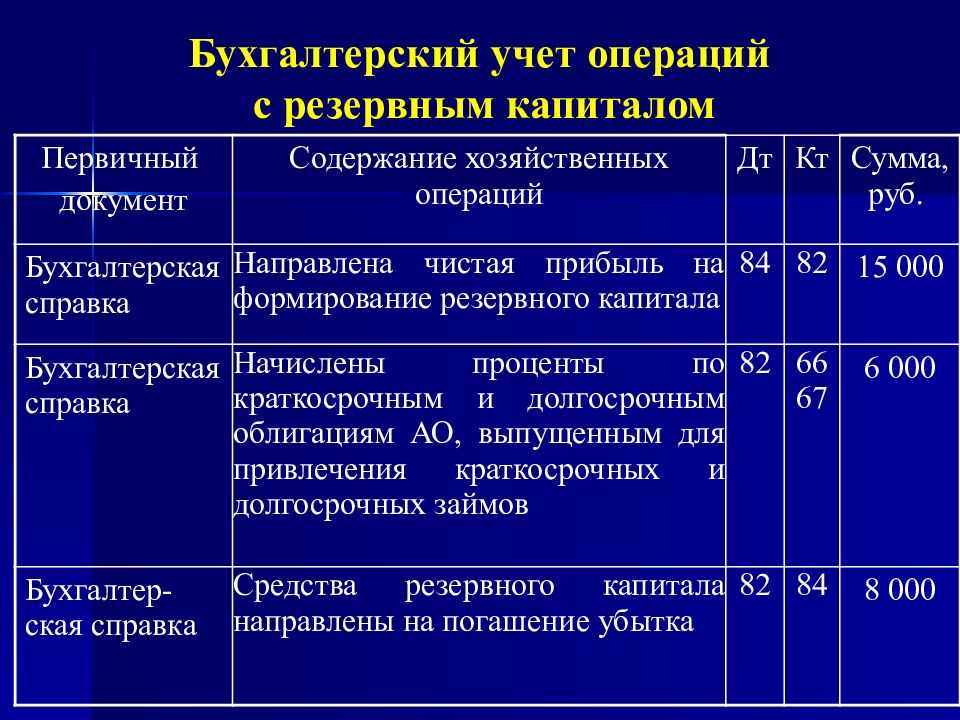

| 83 | 84 | 130 000 | Списана сумма дооценки выбывшего агрегата | Бухгалтерская справка |

Пример №2. Отражение в учете операций по переоценке ОС, связанных с добавочным капиталом

Таблица данных по переоценке на 31.12 отчетного года:

| Группы ОС |

Текущая

(восстановительная) стоимость, руб. |

Амортизация

нарастающим итогом, руб. |

Дооценка, руб. | |

| ОС |

Амортизации

ОС |

|||

| Административные здания | 12 000 000 | 600 000 | 400 0000 | 200 000 |

Проводки по 83 счету, сделанные в учете:

| Дт | Кт |

Сумма,

руб. |

Описание проводки | Документ |

| 01 | 83 | 4 000 000 | Дооценка административных зданий |

Бухгалтерская справка-расчет, инвентарная карточка учета ОС |

| 83 | 02 | 200 000 | Дооценка амортизации | Бухгалтерская справка-расчет, инвентарная карточка учета ОС |

Пример №3. Формирование добавочного капитала за счет курсовой разницы

Проводки по 83 счету, сделанные в учете:

| Дт | Кт |

Сумма,

руб. |

Описание проводки | Документ |

| В декабре 2015г. | ||||

| 75 | 80 | 1 178 790 | Задолженность учредителя по вкладу в УК | Устав ООО |

|

В январе 2016г.

Курс шведской кроны на дату получения оплаты 20.01.2016г. — 80,0744 руб. |

||||

| 52 | 75 | 1 201 116 | Шведские кроны поступили на валютный счет | Выписка банка по валютному счету (15000*80,0744) |

| 75 | 83 | 22 326 | Курсовая разница по вкладу в УК | Бухгалтерская справка-расчет (1 201 116 — 1 178 790) |

Отличия собственного капитала от заемного

Собственный и заемный капитал по ряду признаков можно отличить друг от друга. Собственный капитал (и резервы в балансе) — это средства, которые характеризуются признаками, приведенными в таблице.

|

Признак |

Собственный капитал |

Заемный капитал |

|

Право на участие в управлении |

Есть |

Нет |

|

Отношение к риску |

Снижение финансового риска за счет увеличения доли |

Рост риска при увеличении доли |

|

Возможность получения прибыли |

По принципу остатка |

Первая очередь |

|

Очередность удовлетворения требований кредиторов |

По принципу остатка |

Первая очередь |

|

Условия оплаты и возврата |

Не установлены |

В кредитном соглашении |

|

Направление финансирования |

Долгосрочные активы |

Краткосрочные активы |

|

Возможность снижения налога |

Нет |

Есть |

|

Источники финансирования |

Внутренние и внешние |

Внешние |

|

Взаимосвязь дохода владельца с эффективностью фирмы |

Прямая связь с результатами фирмы |

Нет связи |

Мировая практика показывает, что самым «дешевым» источником является долговое финансирование, поскольку кредиторы находятся в более привилегированном положении по сравнению с владельцами предприятия. Они оставляют за собой право вернуть свои инвестиции, а в случае банкротства их требования будут удовлетворены до требований акционеров. Тем не менее неконтролируемый рост долгового финансирования может значительно снизить финансовую устойчивость предприятия, привести к падению рыночной цены его акций, а в случае неблагоприятных событий поставить предприятие под угрозу банкротства.

Что это такое?

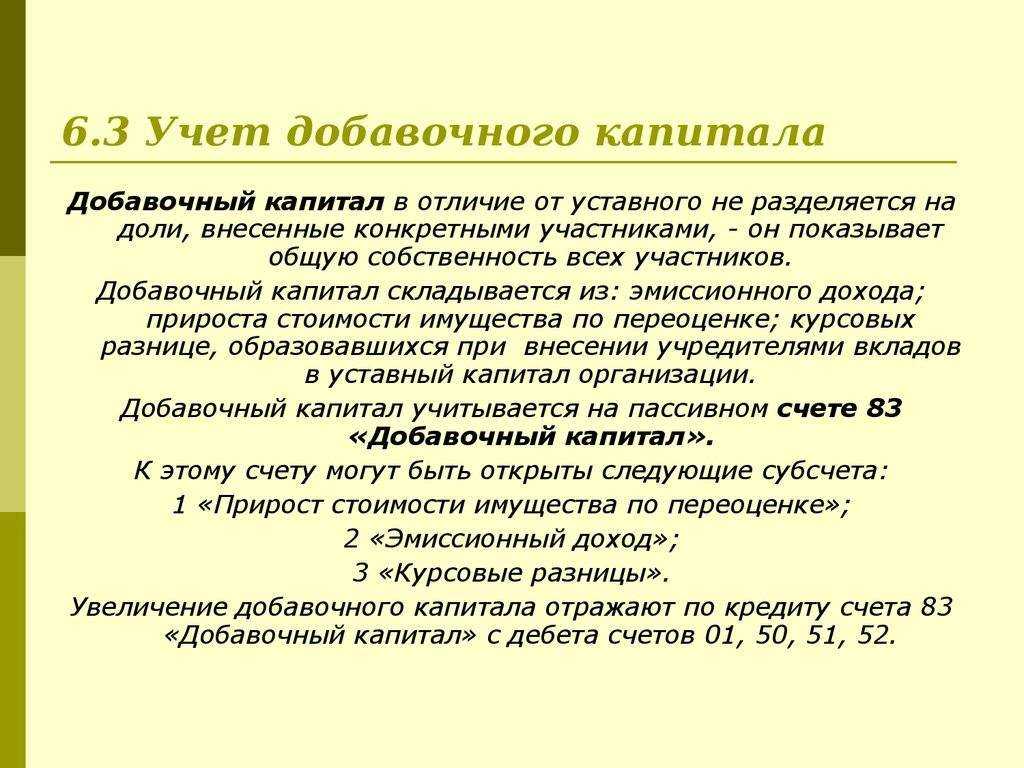

Бухгалтерское законодательство не даёт чёткого определения данному понятию. Первоначальное назначение объекта – отражение процессов, связанных с дефляцией, инфляцией. Чтобы понять, что это такое, достаточно перечислить направления, из которых складывается добавочный капитал.

Добавочный тип капитала для предприятия – часть активных денежных средств. Только собственники общества имеют право решать вопросы по распределению средств, составляющих эту сферу, и по формированию капитала данного вида.

Пока организация ведёт свою деятельность, средства последовательно добавляются в эту часть. Когда выпускаются товары и услуги, денежные формы выражения становятся материальными. Потом всё вновь возвращается к деньгам и переходит к новому кругу движения.

Что отражаем в строке 1350 баланса

- Назначение статьи: отображение информации о наличии денежных средств в составе добавочного фонда компании. Исключение: переоценка внеоборотных активов фирмы.

- Строка в бухгалтерском балансе: 1350.

- Номера счетов, включаемых в строку: кредитовый остаток счета 83.

По строке 1350 бухгалтерского баланса отображается информация о размере добавочного капитала организации. Согласно действующему законодательству определены основные источники его формирования:

- процедура переоценки внеоборотных активов – повышение их первоначальной стоимости при приведении стоимости имущества к рыночным расценкам, например для привлечения дополнительного финансирования деятельности;

- положительная разница между номинальной стоимостью собственных ценных бумаг акционерных обществ и ценой их продажи акционерам – эмиссионный доход организации.

Примечание от автора! Согласно федеральному закону об акционерных обществах, минимальный размер уставного фонда публичных обществ – 100 тыс. рублей, для непубличных минимальный порог установлен 10 тыс. рублей. Любое изменение размера уставного капитала рассматривается только после полной оплаты первоначального объема.

Помимо акционерных обществ, эмиссионный доход может возникать у обществ с ограниченной ответственностью в случаях, когда доли учредителей реализованы по большей номинальной стоимости.

- принятие на бухгалтерский учет фирмы средств целевого финансирования, поступление которых направлено, например, на закупку основных средств, необходимых для успешного функционирования компании и т. д.

- положительные курсовые разницы, которые могут возникать при переоценке активов и источников их формирования, выраженных в иностранной валюте для функционирования фирмы за границей, в российские рубли.

- положительные курсовые разницы, которые могут возникать при формировании уставного капитала общества, когда учредители или акционеры организации вносят свою долю в иностранной валюте и курс валюты на дату официальной регистрации размера уставного фонда ниже курса на день реального внесения денежных средств учредителем компании;

- дополнительные вклады учредителей обществ с ограниченной ответственностью в имущество фирмы без изменения первоначально установленного размера уставного фонда.

Строка 1350 баланса бухгалтерской отчетности относится к разделу Капитал и резервы пассивной части баланса: здесь должна отражаться информация по кредиту 83 счета – размер добавочного капитала, сформированного на предприятии по состоянию на 31 декабря текущего года, предыдущего и предшествующего предыдущему.

Следует иметь в виду! В строке 1350 отображается неполный размер добавочного фонда организации. Та часть капитала, которая сформирована за счет переоценки внеоборотных активов компании, фиксируется в 1340 строке бухгалтерского баланса. В связи с этим необходим глубокий мониторинг источников формирования фонда.

Так как данный фонд формируется как дополнительный, то средства не используются в основной деятельности организации. Формирование добавочного капитала необходимо в следующих случаях:

- принятие решения об увеличении уставного капитала организации средствами добавочного фонда;

- погашение снижения цены внеоборотных активов, возникшего в результате процедуры переоценки;

- отрицательные курсовые разницы, которые могут возникать при переоценке активов и источников их формирования, выраженных в иностранной валюте для функционирования фирмы за границей, в российские рубли;

- отрицательные курсовые разницы, которые могут возникать при формировании уставного капитала общества, когда учредители или акционеры организации вносят свою долю в иностранной валюте и курс валюты на дату официальной регистрации размера уставного фонда выше курса на день реального внесения денежных средств учредителем компании.

Переоценка основных средств: порядок проведения и учёт

Как правило, в структуре добавочного капитала наибольший удельный вес занимает переоценка ОС. Поэтому рассмотрим эту тему подробнее. Сумма оценки внеоборотных активов (и ОС в частности) — это единственный показатель ДК, который может изменяться в зависимости от рыночной конъюнктуры. Она может быть как положительной (дооценка), так и отрицательной (уценка).

Организация вправе принимать самостоятельное решение о необходимости переоценки внеоборотных активов. Но она должна производиться не чаще 1 раза в год. Переоцениваются все объекты ОС, входящие в группу однородных объектов (например, транспортные средства, оборудование, здания и сооружения).

Ещё один момент — проведя переоценку один раз, потом делать её нужно регулярно, чтобы данные по текущей рыночной стоимости имущества существенно не отличались от данных бухучёта.

Ситуации, при которых проводят переоценку ОС

Необходимость в переоценке основных средств возникает в следующих случаях:

- увеличение уставного капитала;

- получение кредитов и займов (для оформления залоговой массы);

- формирование реальной себестоимости продукции (в части начисления амортизации);

- продажа активов;

- реструктуризация или продажа компании;

- привлечение инвестиций.

Информация необходимая для переоценки ОС

Чтобы сформировать реальную и адекватную стоимость ОС на текущую дату, нужно ориентироваться на:

- Информацию по аналогичной продукции, полученную от её производителей;

- Данные по уровню цен, содержащиеся в отчётах районных отделений Госкомстата, Минэкономики, торговых инспекций, и т.д.;

- Данные по уровню цен, опубликованные в СМИ, в интернет, в специальной литературе.

В бухгалтерском учёте должна содержаться следующая информация по состоянию на 31 декабря отчётного года:

- По первоначальной стоимости переоцениваемого объекта ОС;

- По сумме амортизации, начисленной за всё время эксплуатации;

- По восстановительной стоимости объекта ОС (если раньше переоценка этого ОС уже проводилась).

Порядок проведения переоценки ОС

Переоценка проводится на основании приказа или распоряжения, который доводится до всех служб, задействованных в процедуре. Создаётся комиссия, для которой готовят перечень объектов ОС для переоценки. В перечне должно быть указано:

- точное название объекта ОС,

- инвентарный номер,

- дата его приобретения,

- дата включения объекта в учёт.

Комиссия устанавливает новую стоимость объектов ОС и составляет акт переоценки. К акту прилагаются все документы, на основании которых эта стоимость была определена. Стоимость ОС после переоценки вносится в инвентарную карточку учёта объекта ОС (форма ОС-6).

В зависимости от итогов переоценки, проводки в бухгалтерском учёте будут разными

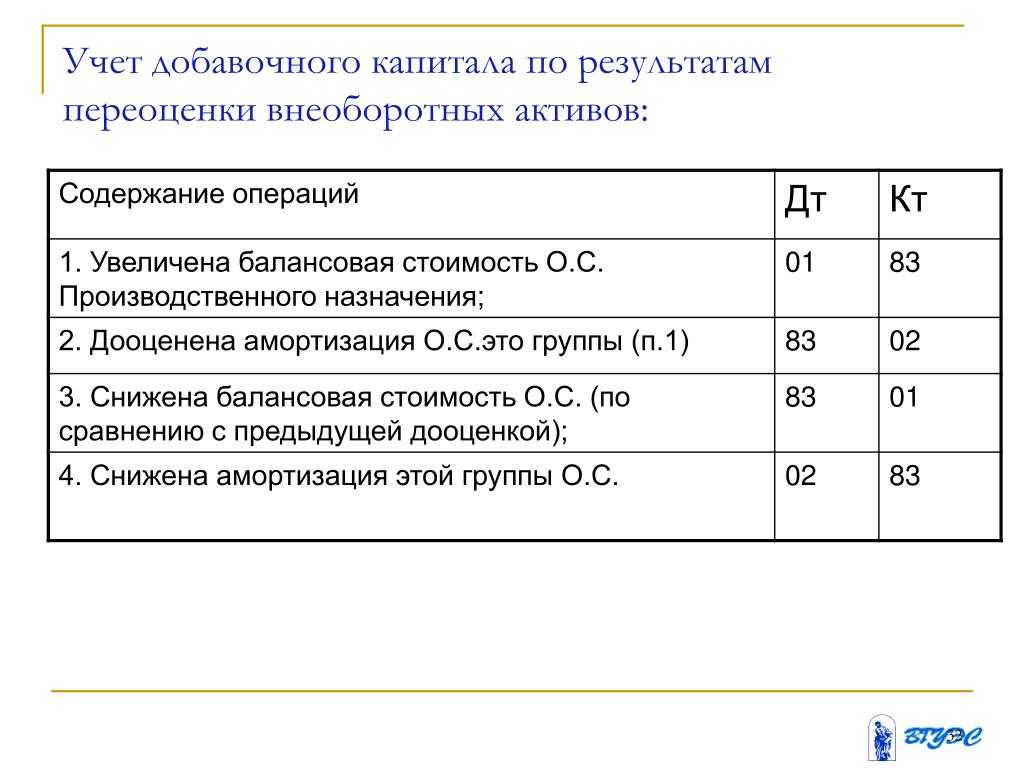

Если объект ОС ранее не переоценивался

| Увеличение стоимости ОС после переоценки | Уменьшение стоимости ОС после переоценки | ||

|---|---|---|---|

| Проводка | Операция | Проводка | Операция |

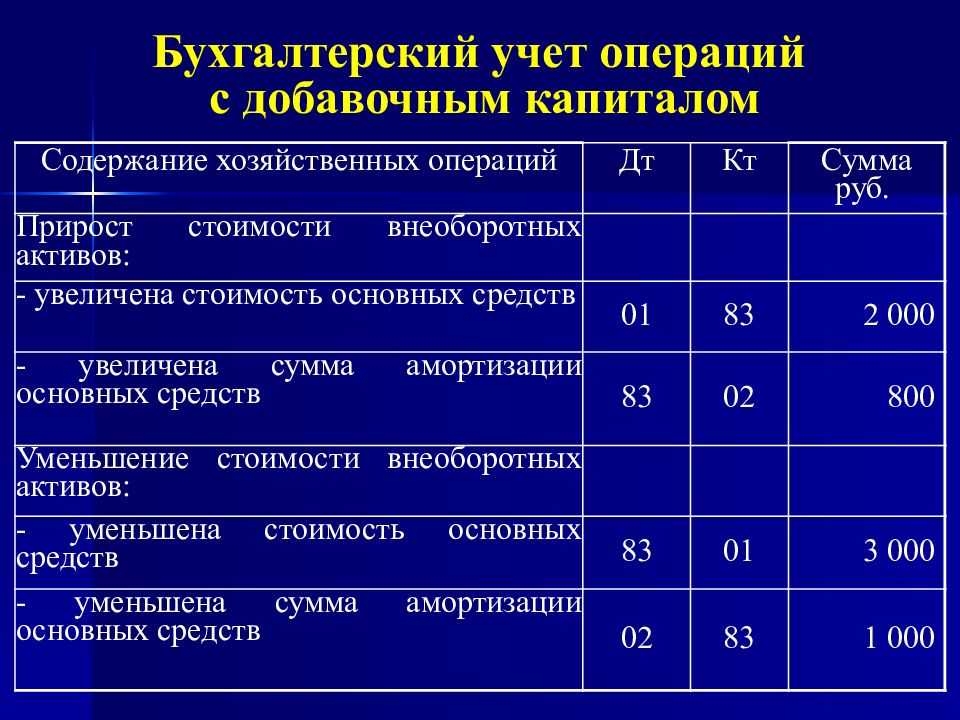

| Дт 01 — Кт 83 | Увеличили стоимость ОС | Дт 91 — Кт 01 | Уценили объект ОС |

| Дт 83 — Кт 02 | Доначислили амортизацию | Дт 02 — Кт 91 | Уменьшили амортизацию |

Если объект ОС ранее уценённый, в результате переоценки увеличил свою стоимость, то на стоимость предыдущей уценки делают проводки:

- Дт 01 — Кт 91 — учли дооценку объекта ОС в пределах предыдущей уценки;

- Дт 91 — Кт 02 — увеличили амортизацию в пределах предыдущей уценки.

Превышение суммы дооценки над суммой предыдущей уценки включают в ДК:

- Дт 01 — Кт 83 — отразили дооценку объекта ОС свыше предыдущей уценки;

- Дт 83 — Кт 02 — увеличили амортизацию свыше предыдущей уценки.

Если объект ОС ранее дооценённый, в результате переоценки уменьшил свою стоимость, то на стоимость предыдущей дооценки делают проводки:

- Дт 83 — Кт 01 — учли уценку объекта ОС в пределах предыдущей дооценки;

- Дт 02 — Кт 83 — уменьшили амортизацию в пределах предыдущей дооценки.

Превышение суммы уценки над суммой предыдущей дооценки относится на финансовый результат в составе прочих расходов:

- Дт 91 — Кт 01 — отразили уценку объекта ОС свыше предыдущей дооценки;

- Дт 02 — Кт 91 — уменьшили амортизацию свыше предыдущей дооценки.

Переоценка не отражается в налоговом учёте. Поэтому при дооценке будет возникать ПНО (постоянное налоговое обязательство) за счёт превышения начисленной амортизации в бухучёте над амортизацией в налоговом учёте. Делаем проводку:

При уценке возникнет ПНА (постоянный налоговый актив) Это обратная ситуация: начисленная амортизация в бухучёте меньше чем в налоговом учёте. Проводка:

Источники формирования добавочного капитала

Добавочный капитал, как и любой другой, прирастает, только если дела компании идут хорошо, она процветает, деятельность приносит доходы, активы растут, и жизнь хороша. Его наличие, а тем более рост, наблюдаемый в динамике, свидетельствуют о финансовой устойчивости компании. Как отмечено в определении, изменение ДК никак не связано с результатами финансово-хозяйственной деятельности. За счет чего же он прирастает? У него свои источники.

Дооценка основных средств

содержит норму о том, что основные средства организации учитываются либо по первоначальной, либо по переоцененной стоимости.

ВАЖНО!

Переоценка внеоборотных активов не является обязательной процедурой, но проводить ее, когда вздумается, тоже не получится. Свой выбор организация закрепляет в учетной политике, там же устанавливается и периодичность переоценки.. Процедура эта призвана привести стоимость основных средств к так называемой «справедливой стоимости»

Здесь ФСБУ 6/20 отсылает нас к , в котором даны как определение, так и подход к оценке

Процедура эта призвана привести стоимость основных средств к так называемой «справедливой стоимости». Здесь ФСБУ 6/20 отсылает нас к , в котором даны как определение, так и подход к оценке.

Не будет слишком большим допущением сказать, что «справедливая» стоимость сродни привычной нам «рыночной». Увеличение стоимости ОС в результате дооценки и формирует добавочный капитал, минуя налогообложение. То есть сумма дооценки не участвует в расчете налога на прибыль. Но! Только в том случае, если ранее проведенная уценка (или обесценение) ОС не признавалась ранее расходом для целей налогообложения. Чуть позже приведем пример с проводками.

При выбытии ОС «переоцененная» составляющая его стоимости переносится на нераспределенную прибыль.

В бухгалтерском балансе в состав внеоборотных активов входят не только основные средства, но и:

- нематериальные активы;

- доходные вложения в материальные ценности;

- долгосрочные финансовые вложения;

- отложенные налоговые активы;

Все ли они подлежат переоценке? Отнюдь.

Помимо основных средств, предприятиям разрешено проводить переоценку нематериальных активов. Порядок переоценки НМА и отражения ее результатов в учете аналогичны правилам для ОС (см. ).

Для долгосрочных финансовых вложений существуют свои правила, о которых сейчас подробно рассказывать не будем. Заметим только, что результаты переоценки финансовых вложений относятся на финансовые результаты и на интересующий нас добавочный ресурс никак не влияют.

Отложенные налоговые активы (ОНА) и вовсе не подлежат переоценке — это расчетная величина, отражающая несоответствие оценок в бухгалтерском и налоговом учете. Не спорим, что ОНА в том числе возникают и при принятии к учету основных средств и нематериальных активов, однако переоценке подлежат сами активы, а не отклонения в их оценках.

Эмиссионный доход

Разница между стоимостью продажи и номинальной ценой реализованных акций — эмиссионный доход — еще один источник пополнения ДК. Понятно, что формируется он только в акционерных обществах. Но как поступить, если ООО продает долю в уставном капитале выше номинала? Вопрос этот адресовался Минфину неоднократно, и ведомство обозначило свою позицию: такой доход формирует добавочный капитал ООО.

Наверное, не совсем корректно называть такой доход «эмиссионным» применительно к ООО, однако очевидно, что он аналогичен эмиссионному, имеет одну с ним природу и учитывается по правилам, установленным для такого дохода акционерных обществ. И это правильно.

Иные источники

Добавочный капитал формируют и другие источники, аналогичные по своему характеру, то есть не увеличивающие УК и не приводящие к изменению финансовых результатов. Это, например,

- взносы акционеров (участников), направленные на финансирование и поддержание деятельности предприятия (п. 1 ст. 32.2 );

- взнос иностранного участника общества в валюте, приводящий к возникновению курсовых разниц (п. 14 ).

Такие источники пополнения ДК на практике встречаются реже, чем дооценка основных средств или эмиссионный доход, но и сбрасывать их со счетов нельзя.

Изменение добавочного капитала

Если выделить наиболее основные нюансы, что относятся к изменению добавочного капитала, то выйдет три основных аспекта. Разберем их по порядку.

Первый. Изначально капитал не расходуется, так как выполняет роль подушки безопасности. Однако существует ряд случаев, предполагающих подобный исход. Их перечень закреплен в регламенте по применению планов счетов и включает в себя:

- погашение разницы при снижении объема основного капитала (условие: наличие переоценки)

- необходимость повышения объема уставного капитала

- деление финансов между учредителями

В положении также указывается, что при исключении из основного капитала одного из его элементов производится уменьшение объема добавочного капитала на стоимость объекта, выявленную в результате прошлой переоценки. Сумма же, которая была списана, должна перейти в раздел «нераспределенная прибыль».

В положении также указывается, что при исключении из основного капитала одного из его элементов производится уменьшение объема добавочного капитала на стоимость объекта, выявленную в результате прошлой переоценки. Сумма же, которая была списана, должна перейти в раздел «нераспределенная прибыль».

Второй. Компания также может повысить размер уставного капитала посредством добавочного. Это возможно как в АО, так и в ООО. Тем не менее, сделать это с использованием средств фирмы, размер которых превышает цену всех чистых активов (при условии вычета настоящего объема иных капиталов) нельзя.

Третий. Капитал допускается разделить между всеми основателями и соучредителями компании. Помимо этого, организация обязана это сделать при ликвидации компании.