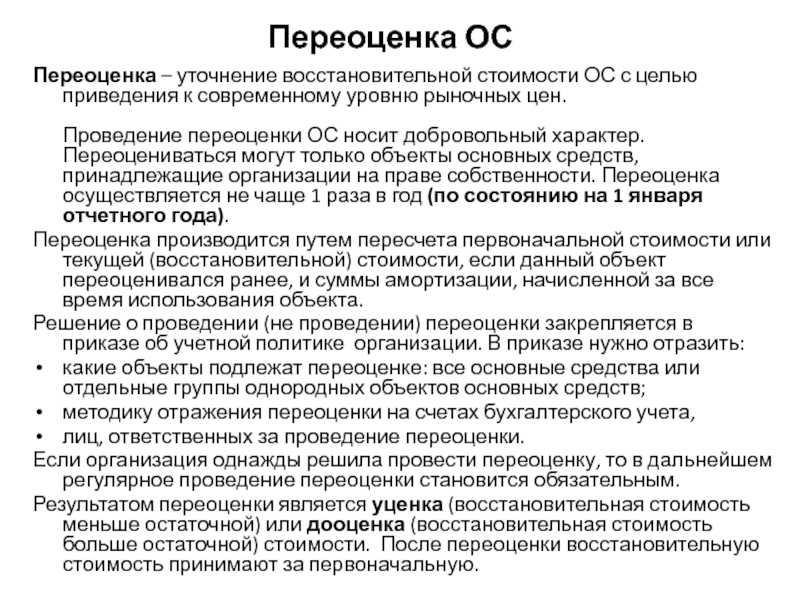

Цель переоценки – отражение реальных сведений о стоимости активов

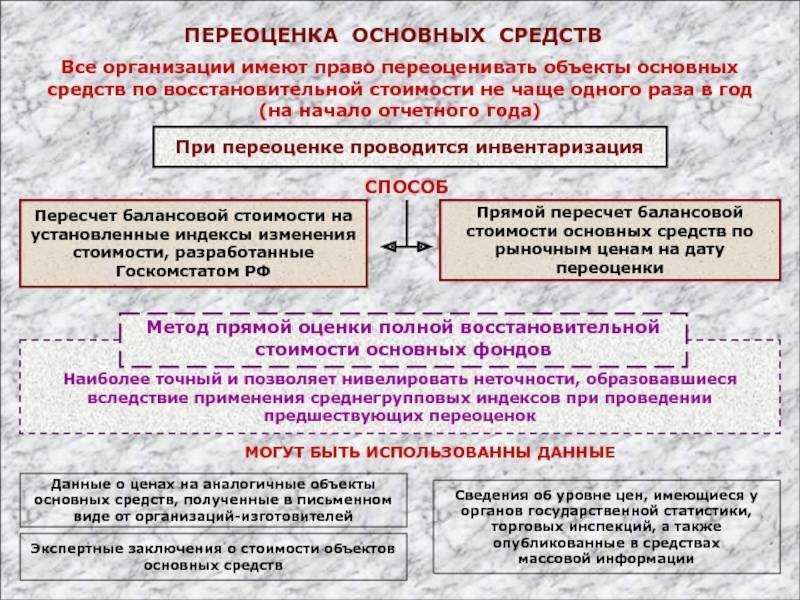

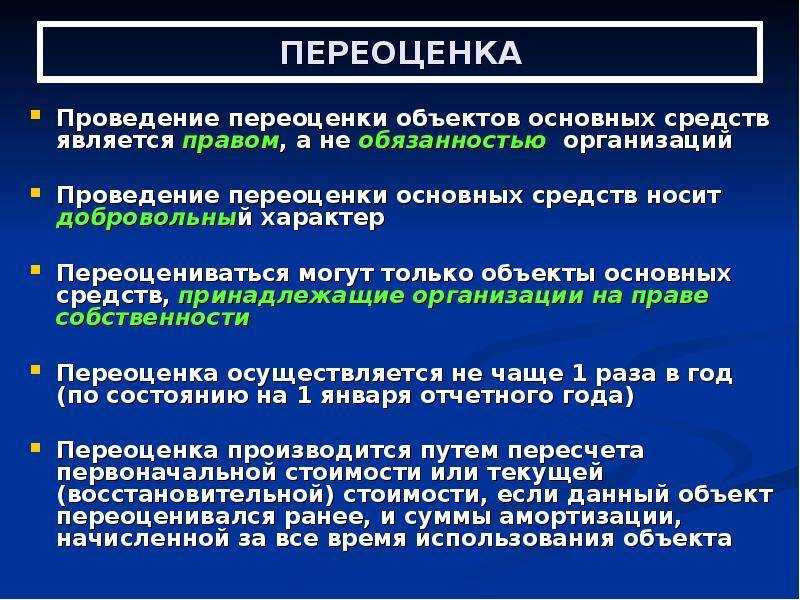

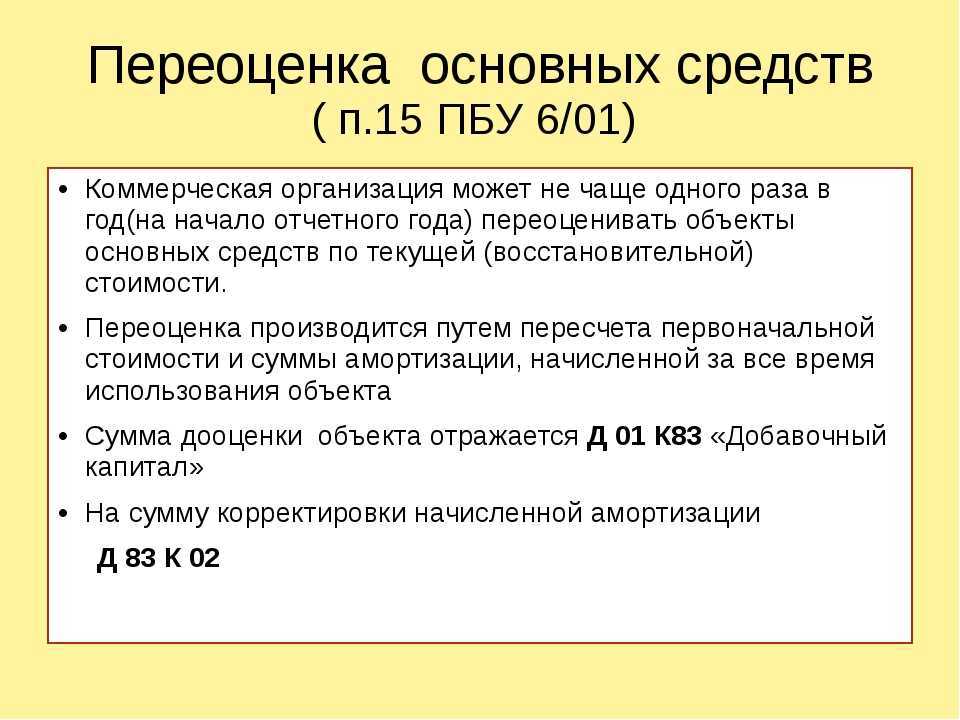

Основной целью переоценки ОС является отражение в отчетности информации о реальной стоимости внеоборотных активов организации. Согласно ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бухгалтерская (финансовая) отчетность организации должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка (п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Как разъясняется в Концептуальных основах финансовой отчетности (п. 4.54), оценка – это процесс определения денежных сумм, в размере которых должны быть признаны и отражены в бухгалтерском балансе и отчете о прибылях и убытках элементы финансовой отчетности.

Для оценки выбирается база, например, в виде:

-

исторической стоимости (тогда активы отражаются в сумме затрат на их приобретение);

-

текущей стоимости (тогда активы отражаются в сумме денежных средств, которая была бы выплачена, если бы эти или эквивалентные им активы приобретались в данный момент).

Согласно международным стандартам выбор исторической стоимости в качестве базы оценки объекта ОС предопределяет модель его учета по первоначальной стоимости, а выбор текущей стоимости – модель учета по переоцененной стоимости (п. 30, 31 МСФО (IAS) 16 «Основные средства»).

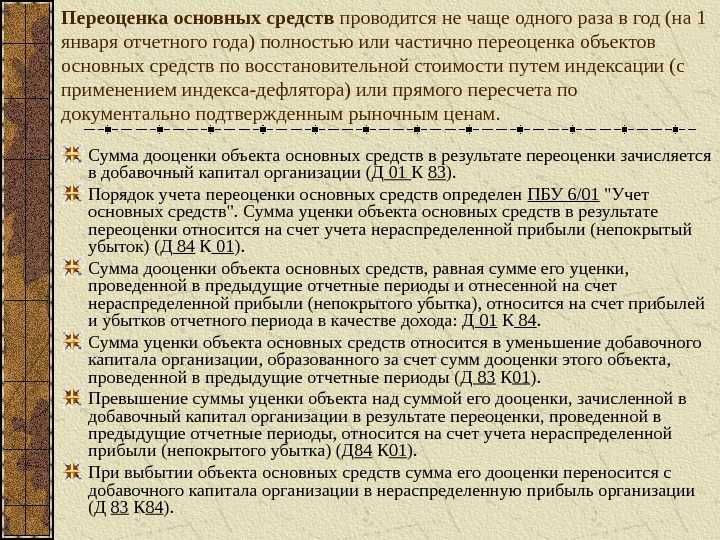

О схожести РСБУ и МСФО: в сущности, аналогичные подходы к оценке ОС обозначены в ПБУ 6/01 и Методических указаниях по бухгалтерскому учету ОС. Переоценка объектов проводится с целью определения реальной стоимости объектов ОС путем приведения первоначальной стоимости объектов ОС в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки (п. 41 Методических указаний по бухгалтерскому учету ОС). Переоценка проводится по текущей (восстановительной) стоимости объекта (в терминологии МСФО – в качестве базы для оценки объекта ОС выбирается его текущая стоимость). Понятие текущей (восстановительной) стоимости дано в п. 43 Методических указаний по бухгалтерскому учету ОС (созвучно с Концептуальными основами финансовой отчетности): это сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Несмотря на схожесть российских и международных положений о переоценке ОС, последние содержат более подробный алгоритм действий бухгалтера при отражении результатов переоценки в учете и отчетности, тогда как в российских стандартах конкретика отсутствует. В ПБУ 6/01 лишь закреплено, что переоценка проводится путем пересмотра первоначальной стоимости и амортизации, а в Методических указаниях по бухгалтерскому учету ОС приведено несколько счетных примеров, применение которых затруднительно в рассматриваемой ситуации (ввиду того, что предприятие использует данные оценщика и имеет развернутую экспертную оценку не только о текущей стоимости каждого объекта, но и о его реальном износе (его стоимостном показателе)).

Мы предлагаем ознакомиться с методикой переоценки ОС по правилам п. 31, 35 МСФО (IAS) 16, чтобы впоследствии закрепить ее в учетной политике унитарного предприятия, руководствуясь п. 7.1 ПБУ 1/2008 «Учетная политика организации». В данном пункте сказано следующее.

Таким образом, при разработке собственного способа учета приоритет отдается МСФО.

Порядок проведения оценки

В конце отчетного года издается распорядительный документ (приказ, распоряжение).

Организация определяет текущую рыночную стоимость объекта на дату пересчета самостоятельно либо с привлечением оценщиков. В результате переоценки стоимость объекта меняется (увеличивается или уменьшается), новая величина называется восстановительная стоимость основного средства.

Кроме того, что пересчитывается стоимость ОС на счете 01, следует пересчитать также начисленную по объекту амортизацию на счете 02.

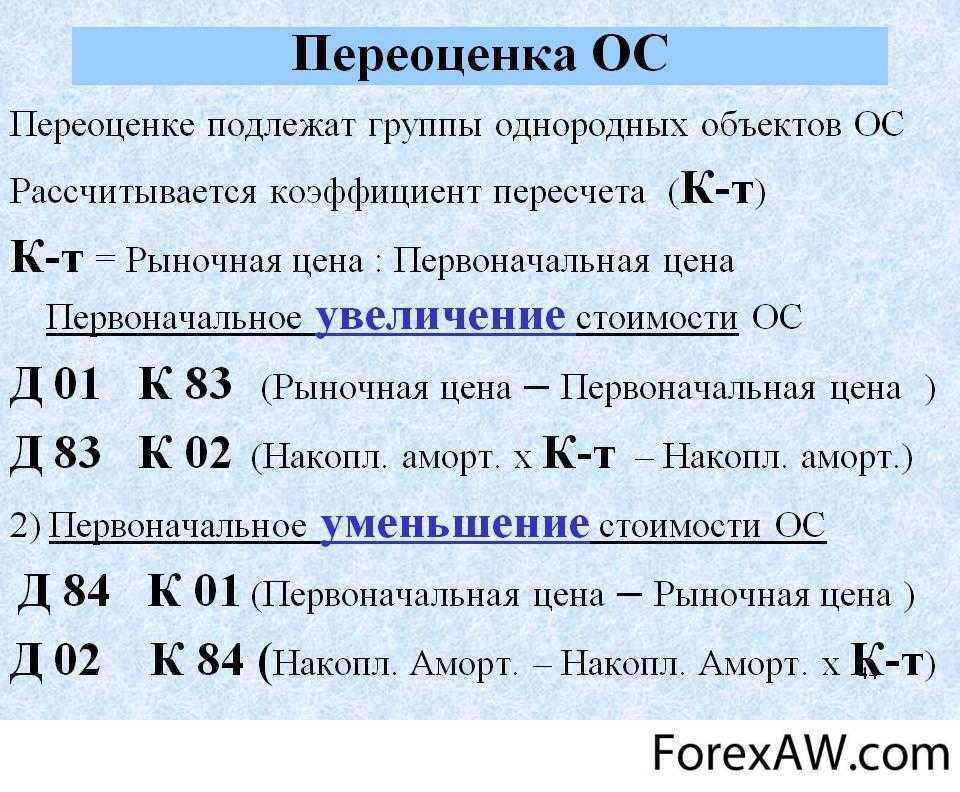

В результате переоценки стоимость объекта может как увеличиться, так и уменьшиться.

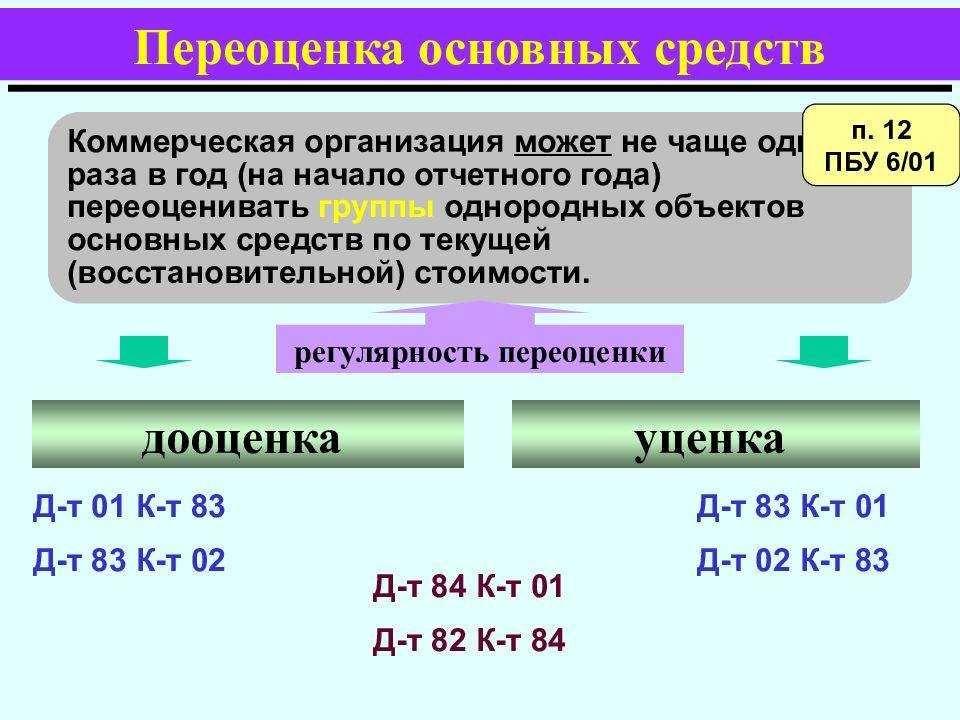

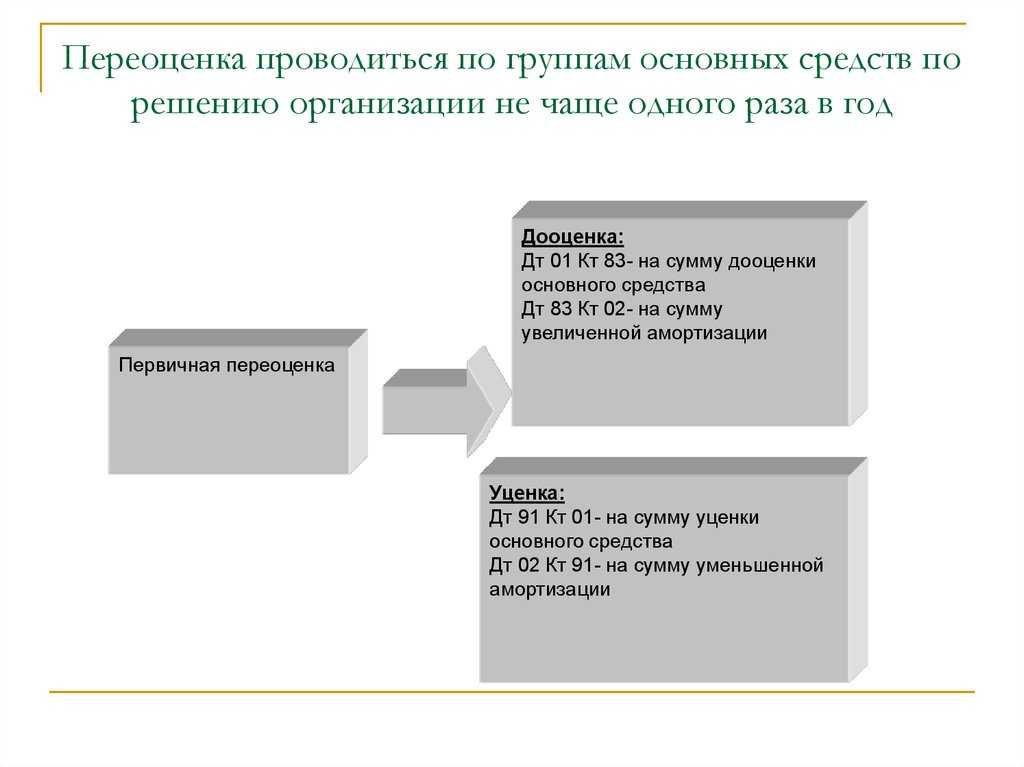

При увеличении наблюдаем дооценку, при уменьшении – уценку. Полученные результаты в бухгалтерском учете отражаются в начале следующего года.

Дооценка

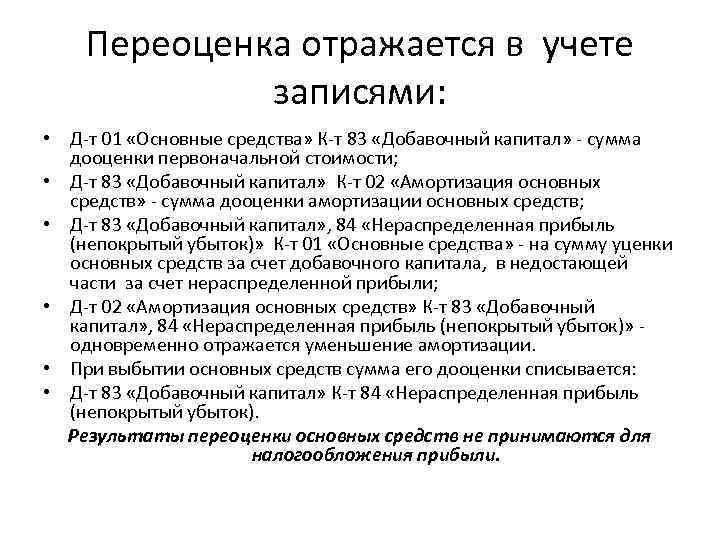

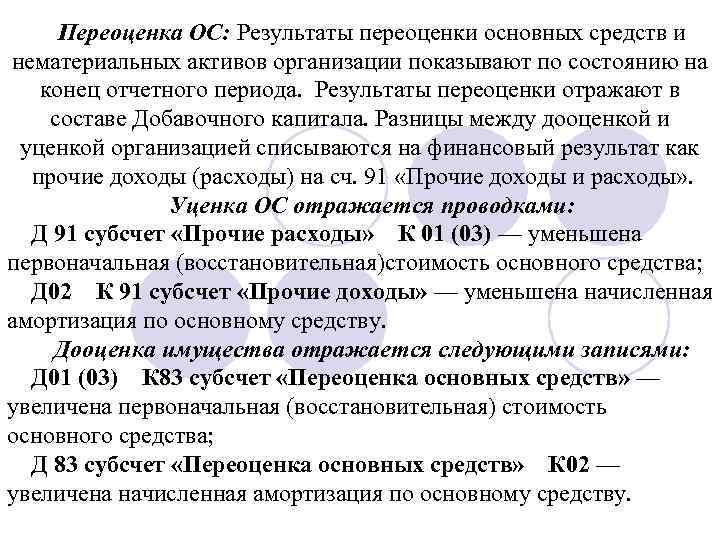

Сумма дооценки, то есть величина, на которую увеличилась стоимость, учитывается в качестве добавочного капитала и отражается по кредиту счета 83 «Добавочный капитал». Проводка имеет вид: Д01 К83.

Помимо этого, нужно пересчитать стоимость начисленной амортизации (методы начисления амортизации смотрите здесь). Для того чтобы определить величину, на которую необходимо увеличить амортизацию, нужно посчитать степень износа на дату проведения переоценки.

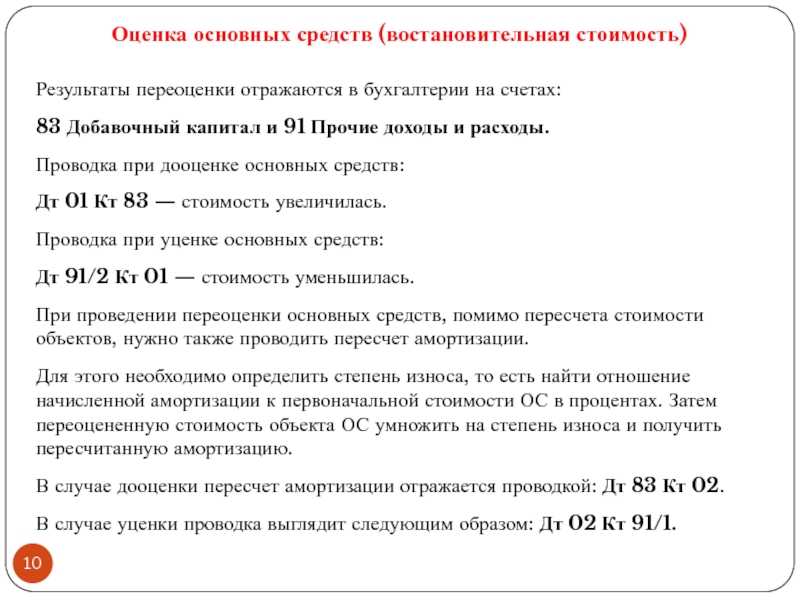

Проводка при дооценке амортизации имеет вид Д83 К02.

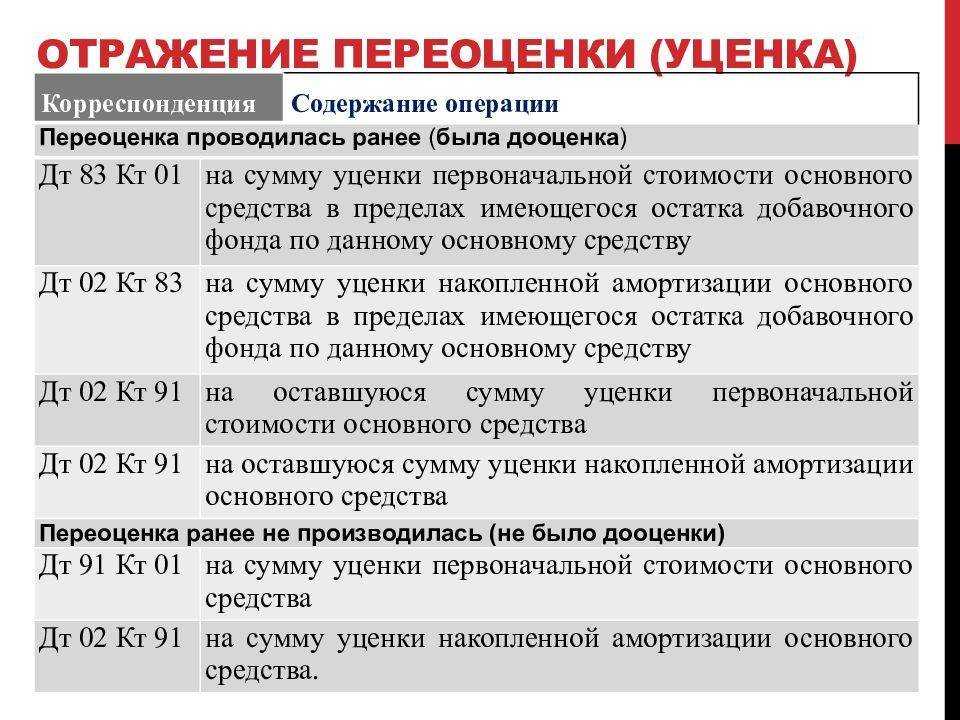

Уценка

Сумма уценки, то есть величина, на которую уменьшилась стоимость ОС в результате переоценки, учитывается в составе прочих расходов по дебету счета 91/2. Проводка имеет вид: Д91/2 К01.

Аналогичным образом пересчитывается амортизация, после чего отражается в составе прочих доходов по кредиту счета 91/1. Проводка: Д02 К91/1.

Проводки по учету переоценки

Указанные выше проводки актуальны при первой переоценке. Если пересчет происходит уже не в первый раз, то тут есть свои особенности.

Первый год – дооценка, второй – уценка

Например, при первой переоценке получили дооценку и отразили ее величину в добавочном капитале (проводки Д01 К83 и Д83 К02). При следующей — получили уценку, причем ее величина больше, чем дооценка в предыдущий год. Как отразить уценку во второй год в бухучете?

Уценка, равная сумме дооценки в предыдущий год, отражается в добавочном капитале (проводки Д83 К01 и Д02 К83), а оставшуюся часть уценки относим в прочие расходы (проводки Д91/2 К01 и Д02 К91/1).

Пример:

1-й год: первая переоценка — дооценка:

- первоначальная ст-сть объекта 100000.

- амортизация на дату переоценки 20000.

- полученная восстановительная ст-сть 120000.

2-й год: вторая переоценка — уценка:

- стоимость объекта 120000.

- накопленная амортизация на дату переоценки 48000.

- полученная в результате переоценки восстановительная ст-сть 80000.

Какие проводки нужно выполнить в данном случае?

Стоимость объекта при дооценке в 1-й год увеличилась на 120000 – 100000 = 20000.

Увеличенная амортизация при дооценке в 1-й год = 120000 * 20000 / 100000 = 24000, то есть увеличилась на 4000.

Стоимость объекта при уценке во 2-й год уменьшилась на 120000 – 80000 = 40000.

Уменьшенная амортизация при уценке во 2-й год = 80000 * 48000 / 120000 = 32000, то есть уменьшилась на 16000.

Проводки:

Первый год – уценка, второй год – дооценка

В первый год получили уценку и отразили ее в прочих расходах (проводки Д91/2 К01 и Д02 К91/1). Во второй года получили дооценку, большую уценки в первый год. Как это отразить?

Дооценка, равная уценке в первый год, отражается в прочих доходах (проводки Д01 К91/1 и Д91/2 К02), а оставшаяся часть дооценки учитывается в добавочном капитале (проводки Д01 К83 и Д83 К02).

Пример:

1-й год: первая переоценка — уценка:

- первоначальная ст-сть объекта 100000.

- амортизация на дату переоценки 20000.

- полученная восстановительная ст-сть 80000.

2-й год: вторая переоценка — дооценка:

- ст-сть объекта 80000.

- накопленная амортизация на дату переоценки 32000.

- полученная восстановительная ст-сть 120000.

Какие проводки нужно выполнить в данном случае?

Стоимость объекта при уценке в 1-й год уменьшилась на 100000 – 80000 = 20000.

Уменьшенная амортизация при уценке в 1-й год = 80000 * 20000 / 100000 = 16000, то есть уменьшилась на 4000.

Стоимость объекта при дооценке во 2-й год увеличилась на 120000 – 80000 = 40000.

Увеличенная амортизация при дооценке во 2-й год = 120000 * 32000 / 80000 = 48000, то есть увеличилась на 16000.

Проводки:

Переоценка основных средств

Для чего нужна переоценка, каков ее экономический смысл? Организации с большим количеством ОС, причем с большим сроком использования и высокой стоимостью (здания, оборудование и прочее) заинтересованы в отражении своих активов по реальной (справедливой) стоимости. Чтобы в бухгалтерском балансе фирмы инвесторы, собственники, топ-менеджеры видели максимально достоверную картину финансового состояния.

Например, 5 лет назад в центре города было приобретено здание для сдачи офисов в аренду за 7 млн. руб. Сумма начисленной амортизации составила — 1 млн 400 тыс руб. Балансовая стоимость основного средства — 5 млн 600 тыс. В настоящее время рыночная стоимость здания возросла в несколько раз и составляет примерно 25 млн. руб. После проведения переоценки организация будет учитывать здание по более достоверной стоимости, чем до переоценки.

Учет переоценки основных средств

- (Геополитика современного мира)

-

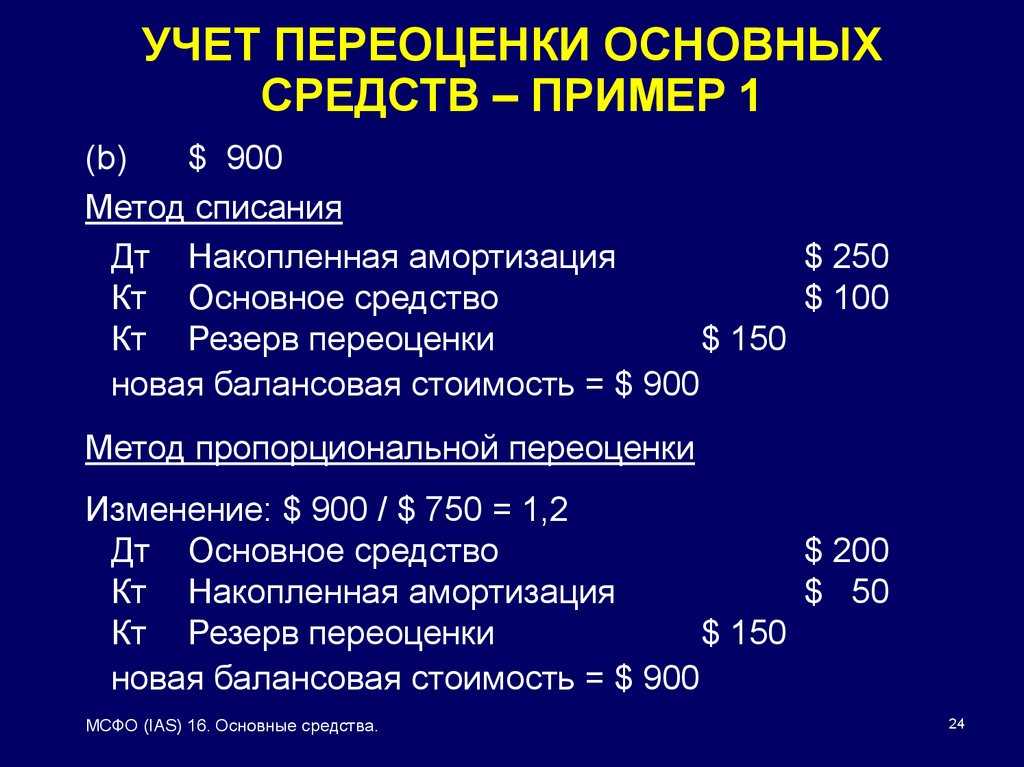

1. Метод пропорционального изменения. Переоценка амортизации пропорционально изменению балансовой стоимости актива до вычета износа таким образом, чтобы после переоценки балансовая стоимость равнялась его переоцененной стоимости. 2. Метод списания. Переоценка амортизации путем списания с балансовой стоимости… (Международные стандарты финансовой отчетности)

-

Если запасы предназначены для продажи, то оценка производится на основе текущих рыночных цен продажи. Если запасы предназначены на продажу по заключенным договорам, то оценка производится по контрактным ценам в объеме, предназначенном для выполнения договора. Запасы, превышающие необходимые по договору,… (Международные стандарты финансовой отчетности)

-

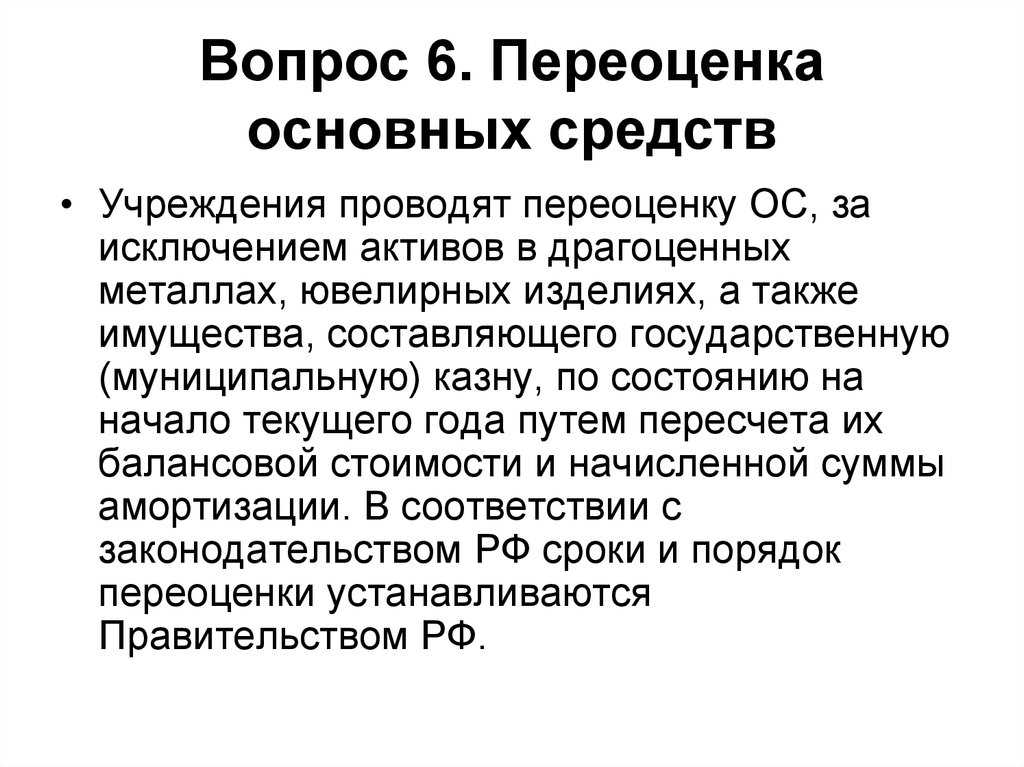

Переоценка стоимости объектов основных средств, за исключением активов в драгоценных металлах, ювелирных изделиях производится по состоянию на начало отчетного года путем пересчета их балансовой стоимости и начисленной суммы амортизации. Сроки и порядок переоценки в бюджетном секторе устанавливаются… (Бухгалтерский учет в казенных учреждениях)

-

Неправильно было бы думать, что проблема обоснования проекта полностью решается после его принятия. Надлежащее исполнение инвестиционного проекта должно контролироваться менеджерами от имени основных участников. При этом вполне возможно, что в связи с поступлением новой информации о проекте потребуется… (Инвестиционные проекты и реальные опционы на развивающихся рынках)

-

Помимо периодического контроля над исполнением бюджета перед менеджером по завершении значимых этапов проекта стоят стратегические задачи переоценки проекта и обоснования перехода на дальнейшую стадию его развития. Ценность проекта и его ожидаемый эффект со временем меняются. Это связано, по крайней… (Инвестиционные проекты и реальные опционы на развивающихся рынках)

-

Важнейший показатель, отражающий результаты экономической деятельности в стране, — ВВП. Согласно принятому в международных указаниях по СНС ООН определению, ВВП является суммой валовой добавленной стоимости всех отраслей экономики и чистых налогов на продукты и импорт. Валовой внутренний продукт — показатель… (Статистика)

-

Переоценка ВВП в сопоставимые цены

Валовой внутренний продукт и другие показатели результатов производственной деятельности оцениваются в ценах, действующих в отчетном периоде (в текущих ценах). При изучении динамики физического объема ВВП возникает необходимость переоценки их в сопоставимые цены, в качестве которых могут быть использованы… (Статистика)

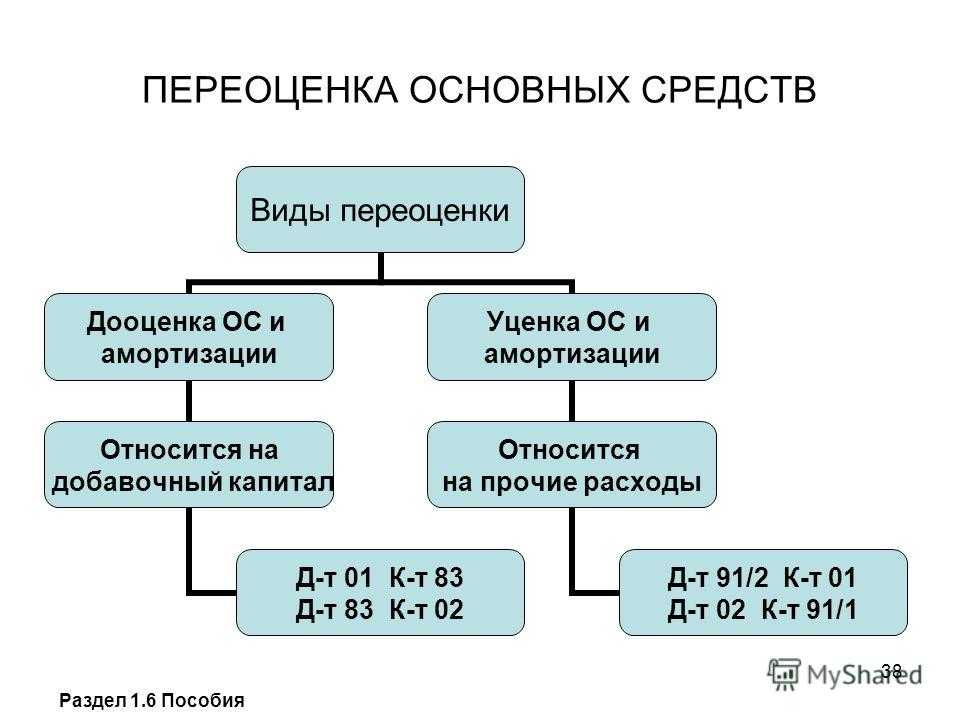

Виды переоценки

В результате пересчета стоимость объекта ОС может как повыситься, так и снизиться. В первом случае говорят о дооценке, во втором — об уценке объекта.

Схема учета переоценки:

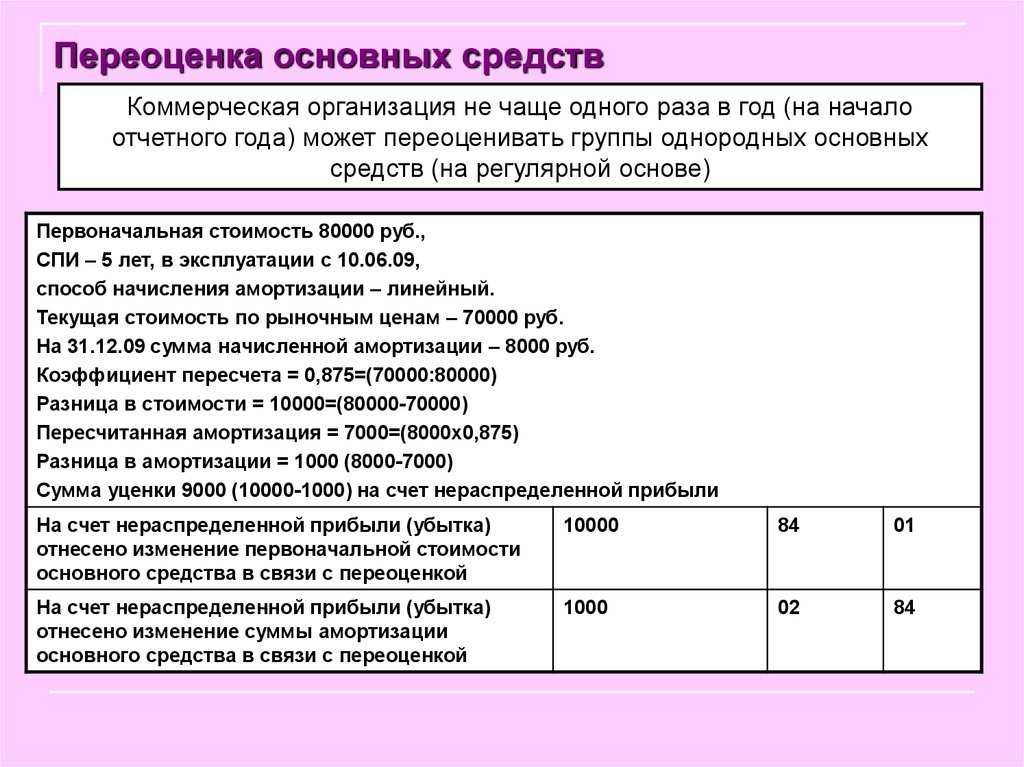

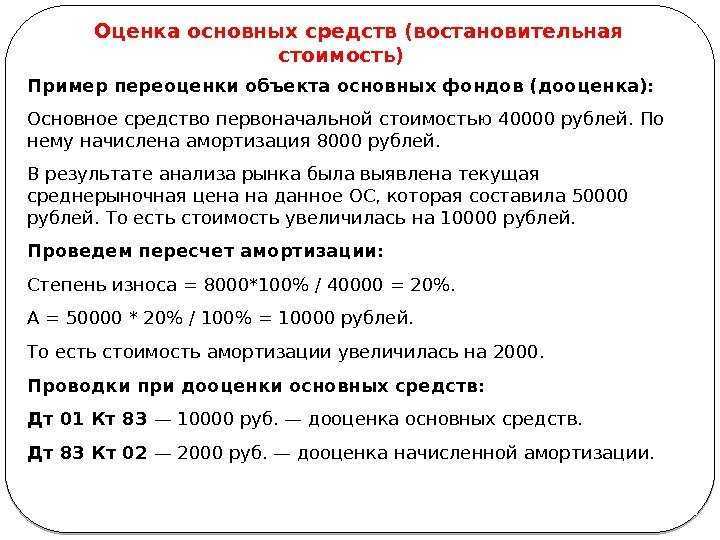

Пример дооценки основных средств с проводками

При увеличении стоимости ОС получаем дооценку. Следовательно, необходимо будет пересчитать и накопленную амортизацию.

Вычислив коэффициент износа, мы можем переоценить сумму амортизации:

- 25 000 руб./100 000 руб. = 25 %;

- то есть 110 000 руб.*25% = 27 500 руб.

Бухгалтер организации при дооценке основных средств сделал следующие проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 01 | 83 | Отражение стоимости дооценки (110 000-100 000=10 000) | 10 000 | Бухгалтерская справка |

| 83 | 02 | Отражение пересчета амортизации (27 500 — 250 000 = 2 500) | 2 500 | Бухгалтерская справка |

Пример уценки основных средств с проводками

При снижении стоимости ОС получаем уценку:

- Определяем степень износа: 200 000 руб./50 000 руб.= 25%;

- Рассчитываем новую сумму амортизации: 160 000 руб. * 25% = 40 000 руб.

Проводки по уценке ОС в бухучете:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 91.2 | 01 | Отражено уменьшение стоимости объекта (200 000-160 000) | 40 000 | Бухгалтерская справка |

| 02 | 91.1 | Отражено уменьшение начисленной амортизации (50 000 — 40 000) | 10 000 | Бухгалтерская справка |

Примеры

Уценка предшествует дооценке

Уценка

Руководство переоценило стоимость основного средства к окончанию 2019 года.

Первичная стоимость – 400000. Актуальная стоимость насчитывает 350000. Размер накопленной амортизации составляет 80000.

Выполняются расчеты в следующем порядке:

- Определяется коэффициент совершаемой переоценки – 0.875 (350000 разделить на 400000).

- Уцененная амортизация – 70000 (80000 умножить на 0.875).

- Размер уценки амортизации – 10000 (из 80000 вычесть 70000).

- Размер уценки стоимости – 50000 (из 400000 вычесть 350000).

- Итоговая величина совершенной уценки – 40000 (из 50000 вычесть 10000).

Дооценка

На 31.12.2020 была произведена дооценка основного средства. Актуальная стоимость насчитывает 450000. Их стоимость исходная – 350000. За минувший год накопили амортизацию 40000.

Расчеты осуществляются в таком порядке:

- Общий размер амортизации выходит 110000 (к 70000 прибавляется 40000).

- Коэффициент совершенной переоценки соответствует 1.3 (450000 делится на 350000).

- Величина переоцененной амортизации равна 143000 (110000 умножается на 1.3).

- Размер дооценки составляет 100000 (из 450000 вычитается 350000).

- Дооценка амортизации насчитывает 33000 (от 143000 отнимается 110000).

- Итоговая величина дооценки получается 67000 (100000 минус 33000).

Дооценка отражается так в бухгалтерском учете следующими проводками:

| Операция | Сумма | Дебет | Кредит |

| Отражение дооценки на величину, соответствующую уценке, выполненной прежде | 50000 | 01-счет | 91.1-счет |

| Дооценивается амортизация (в рамках уценки, совершенной прежде) | 10000 | 91.2-счет | 02-счет |

| Дооценивается восстановительная стоимость (больше величины предшествующей уценки) | 50000 (от 100000 отнимается 50000) | 01-счет | 83-счет |

| Амортизация дооценивается (сверх величины предшествующей уценки) | 23000 (от 33000 отнимается 10000) | 83-счет | 02-счет |

Дооценка предшествует уценке

Дооценка

К завершению 2019 года осуществляется дооценка. Первичная стоимость насчитывает 200000.

Актуальная стоимость получается 250000. Величина амортизации оценивается суммой 40000.

Выполняются такие расчеты:

- Коэффициент совершенной переоценки получается 1.25 (250000 делится на 200000).

- Пересчитывается амортизация до 50000 (40000 умножается на 1.25).

- Величина дооценки для амортизации соответствует 10000 (из 50000 вычитается 40000).

- Дооценка самого объекта выходит 50000 (от 250000 отнимается 200000).

- Совокупная величина дооценки получается 40000 (из 50000 вычитается 10000).

Уценка

К окончанию следующего 2020 года совершается уценка. За этот год накопили амортизацию на 20000. Актуальная стоимость получается 150000. Стоимость ОС соответствует 250000.

Выполняются такие расчеты:

- Коэффициент выполняемой переоценки соответствует 0.6 (150000 делится на 250000).

- Накопленная амортизация (общий размер) – 60000 (к 40000 прибавляется 20000).

- Уцененная амортизация насчитывает 36000 (60000 умножается на 0.6).

- Величина уценки равняется 100000 (250000 минус 150000).

- Совокупная величина проведенной уценки равняется 64000 (100000 минус 36000).

Уценка отражается так в бухгалтерском учете с помощью проводок:

| Операция | Сумма | Дебет | Кредит |

| Отражение уценки в рамках величины предшествующей дооценки актива | 50000 | 83-счет | 01-счет |

| Уценивается амортизация (в рамках суммы предшествующей дооценки) | 10000 | 02-счет | 83-счет |

| Уценивается восстановительная стоимость актива (в рамках превышения величины дооценки актива) | 50000 (для этого из 100000 вычитается 50000) | 91.2-счет | 01-счет |

| Амортизация уценивается (в рамках величины дооценки актива) | 26000 (для этого от 36000 отнимается 10000) | 02-счет | 91.1-счет |

Примеры переоценки основных средств

Пример 1: Организация «ООО Развитие» производит переоценку своих основных средств в результате улучшения их технических характеристик за счет внедрения новых технологий. По результатам переоценки, стоимость основных средств возросла на 20%. Чтобы отразить эту переоценку в бухгалтерии, организация проводит следующую проводку в журнале учета основных средств:

- Счет 08 «Основные средства» — сумма увеличения стоимости;

- Счет 76 «Расчеты по оплате труда» — сумма начисленного объема;

- Счет 80 «Учет материалов» — сумма стоимости внедренных технологий.

Пример 2: Организация «ЗАО Прогресс» переоценивает свои основные средства в связи с истечением срока их эксплуатации. Согласно правилам бухгалтерии, учетная стоимость основных средств должна быть уменьшена на сумму накопленной амортизации. При переоценке устанавливается, что основные средства потеряли свою рыночную стоимость на 10%. Для отражения этой переоценки в бухгалтерии, организация проводит следующую проводку:

- Счет 02 «Амортизация основных средств» — сумма накопленной амортизации;

- Счет 08 «Основные средства» — сумма уменьшения стоимости.

Пример 3: Компания «ИП Развитие» решает продать часть своих основных средств для улучшения его финансового положения. Перед продажей основных средств, они проводят переоценку для определения их рыночной стоимости. Допустим, что на основе переоценки стоимость основных средств увеличилась на 15%. Для отражения этой переоценки в бухгалтерии, компания проводит следующую проводку:

- Счет 08 «Основные средства» — сумма увеличения стоимости;

- Счет 64 «Расчеты с контрагентами» — сумма продажи основных средств.

Отражение в бухгалтерском учете

1.Если после переоценки стоимость ОС увеличилась, в учете делают записи:

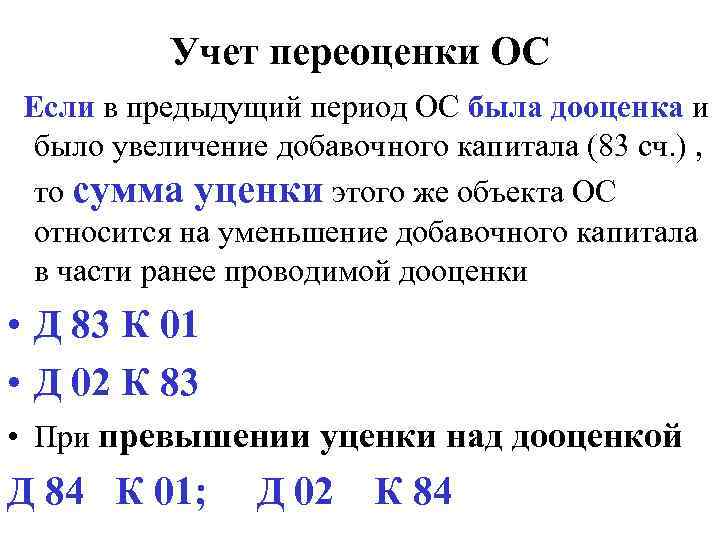

Дебет 01 Кредит 83 — увеличена стоимость основного средства в результате переоценки.

Дебет 83 Кредит 02 — доначислена амортизация ОС в результате его переоценки.

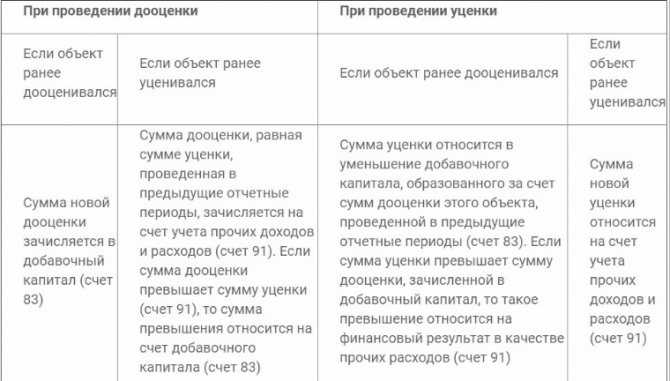

2.Если после переоценки стоимость ОС, ранее уцененных увеличилась, то сумму дооценки, равной сумме предыдущей уценки относят на финансовый результат — прочие доходы.

Дебет 01 Кредит 91.1 — отражена дооценка ОС в пределах предыдущей уценки.

Дебет 91-2 Кредит 02 — увеличена амортизация ОС в пределах предыдущей уценки.

Превышение суммы дооценки над суммой уценки включается в состав добавочного капитала.

Дебет 01 Кредит 83 — отражена дооценка ОС сверх предыдущей уценки.

Дебет 83 Кредит 02 — увеличена амортизация ОС сверх предыдущей уценки.

3.Если после переоценки стоимость ОС уменьшилась, то сумму уценки относят на финансовый результат — прочие расходы.

Дебет 91-2 Кредит 01 — уценено ОС, которое раньше не дооценивалось.

Дебет 02 Кредит 91-1 — уменьшена амортизация по ранее недооценному ОС.

4. Если после переоценки стоимость ОС, ранее дооцененных уменьшилась, то сумма уценки, равная сумме предыдущей дооценки, уменьшает добавочный капитал.

Дебет 83 Кредит 01 — отражена уценка ОС в пределах предыдущей дооценки.

Дебет 02 Кредит 83 — отражено уменьшение амортизации ОС в пределах предыдущей дооценки.

Превышение суммы уценки над суммой дооценки относится на финансовый результат — прочие расходы.

Дебет 91-2 Кредит 02 — отражена уценка ОС сверх предыдущей дооценки.

Дебет 02 Кредит 91-1 — отражено уменьшение амортизации сверх предыдущей дооценки.

Оценка внебалансовых активов

Оценка внебалансовых активов – это процесс определения стоимости активов, которые не отражаются в бухгалтерском балансе организации. Внебалансовые активы могут включать такие объекты, как нематериальные активы, интеллектуальная собственность, лицензии, а также права и разрешения, имеющие ценность для компании.

Оценка внебалансовых активов является важной составляющей в финансовом управлении организации. Она позволяет оценить потенциальную стоимость этих активов и использовать их в качестве дополнительного источника дохода или обеспечения финансовой устойчивости компании

Для осуществления оценки внебалансовых активов используются различные методы и подходы. Один из наиболее распространенных методов – сравнительный анализ. Он заключается в сопоставлении внебалансовых активов с аналогичными активами других компаний, рыночными ценами или стандартами в отрасли.

Правильная оценка внебалансовых активов позволяет организации оптимизировать использование своих ресурсов, повысить эффективность работы и создать дополнительную стоимость для бизнеса. Поэтому применение методов оценки внебалансовых активов является необходимым шагом для компаний, желающих быть конкурентоспособными на рынке.

Критерий существенности

Критерий существенности организация определяет самостоятельно, отразив его в учетной политике для целей бухучета (приказе о проведении переоценки) (п. 7, 8 ПБУ 1/2008).

Пример определения необходимости отражения в бухучете результатов от проведенной переоценки групп однородных объектов основных средств

ЗАО «Альфа» ежегодно проводит переоценку следующих групп однородных объектов основных средств:

- транспортные средства;

- вычислительная техника.

По состоянию на 31 декабря восстановительная стоимость (без учета сумм начисленной амортизации) этих групп объектов составляет 5 400 000 руб. и 150 000 руб. соответственно.

По состоянию на 31 декабря года рыночная стоимость транспортных средств равна 5 800 000 руб., а вычислительной техники – 145 000 руб. В учетной политике «Альфы» установлен уровень существенности в размере 5 процентов.

Рыночная стоимость транспортных средств больше восстановительной на 400 000 руб. (5 800 000 – 5 400 000). Чтобы определить, является ли эта разница существенной, бухгалтер рассчитал ее долю в восстановительной стоимости:

400 000 руб. : 5 400 000 руб. × 100% = 7,41% (7,41% > 5%).

Это существенное отклонение рыночной стоимости транспортных средств от балансовой. Поэтому бухгалтер отразил в бухучете результаты переоценки транспортных средств, проведенной по состоянию на 31 декабря.

Отклонение рыночной стоимости вычислительной техники от балансовой составляет 5000 руб. (145 000 руб. – 150 000 руб.) или 3,33 процента (5000 руб. : 150 000 руб. × 100%). Так как это отклонение несущественно (3,33% < 5%), результаты переоценки вычислительной техники бухгалтер «Альфы» не отразил.