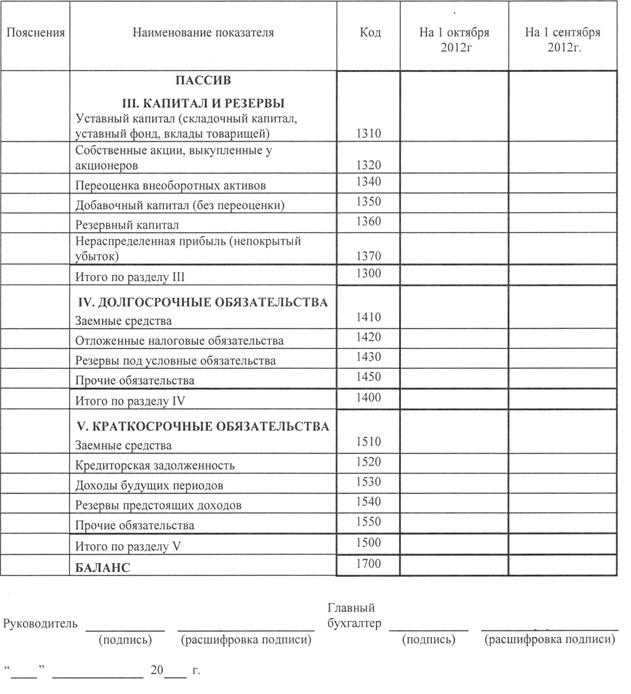

Основные разделы пояснений

Предлагаемая Минфином России структура документа соответствует основным показателям отчетности:

- нематериальные активы и расходы на НИОКР;

- основные средства;

- финансовые вложения;

- запасы;

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства;

- обеспечение обязательств;

- государственная помощь.

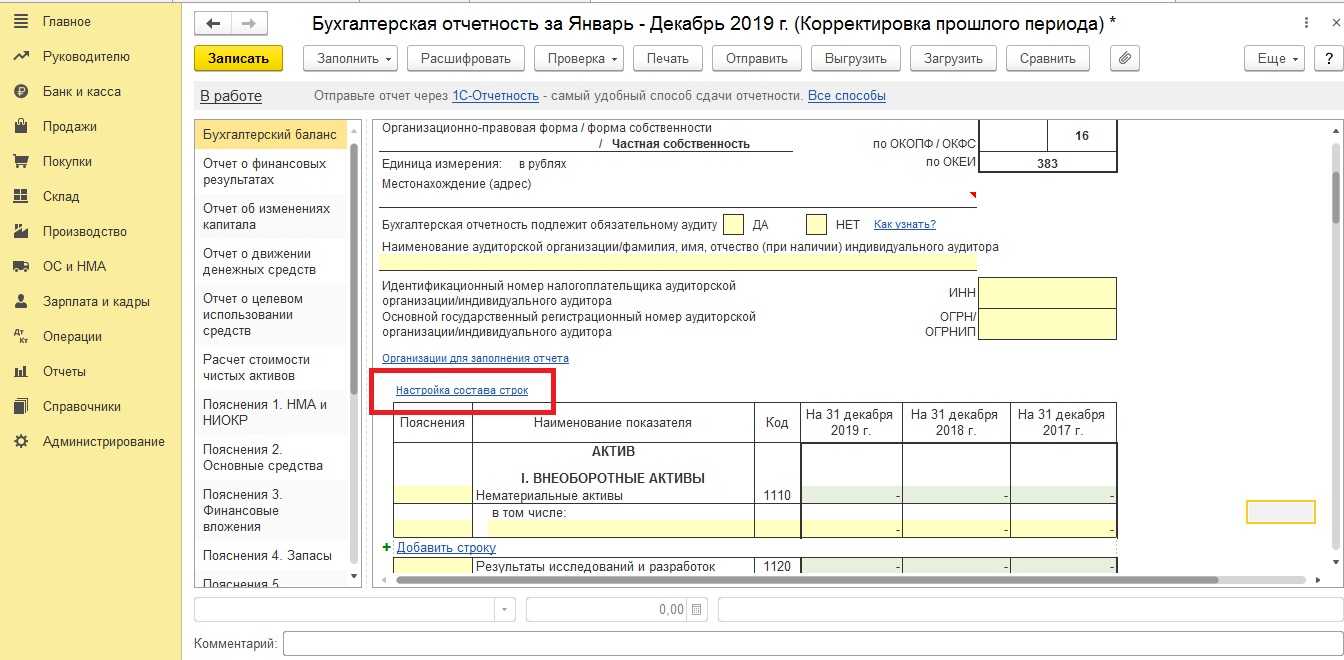

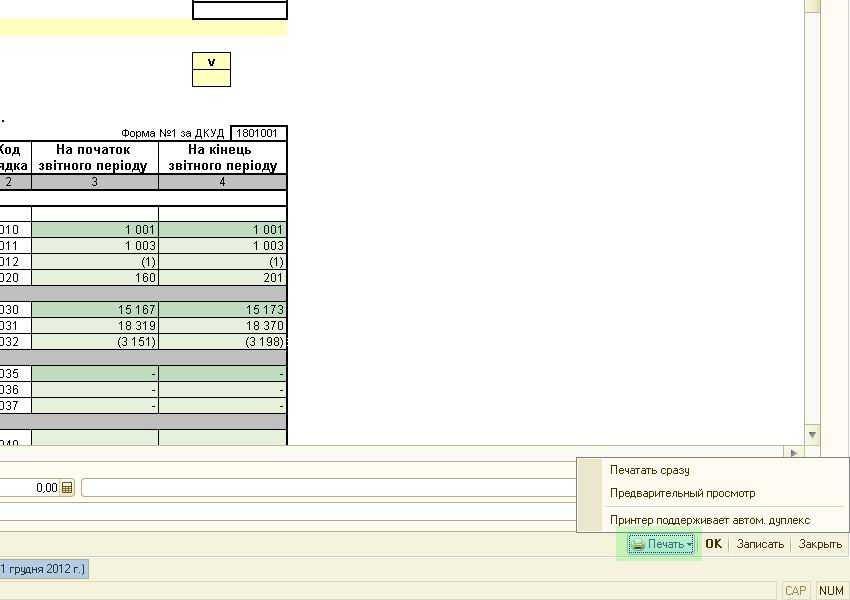

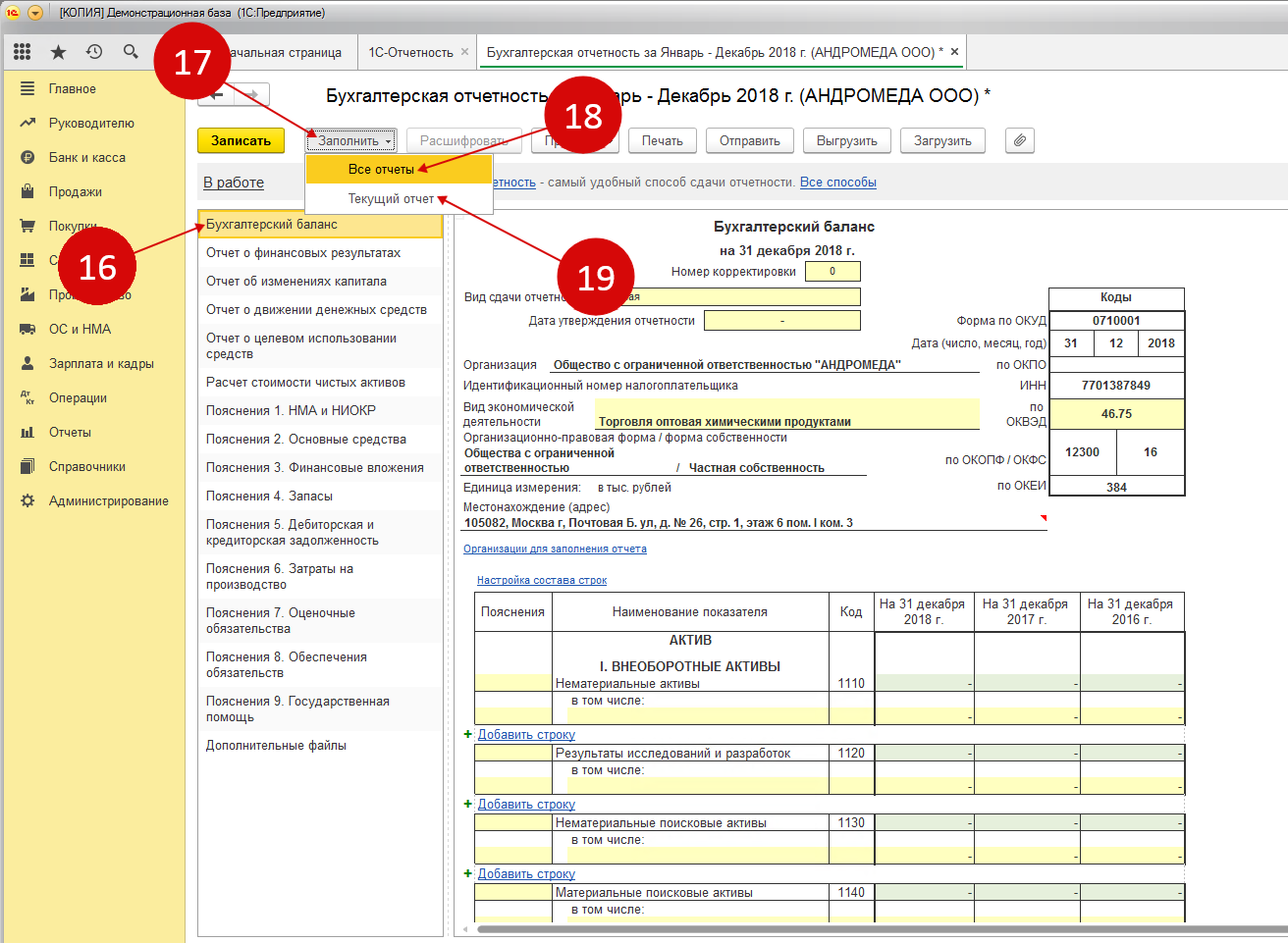

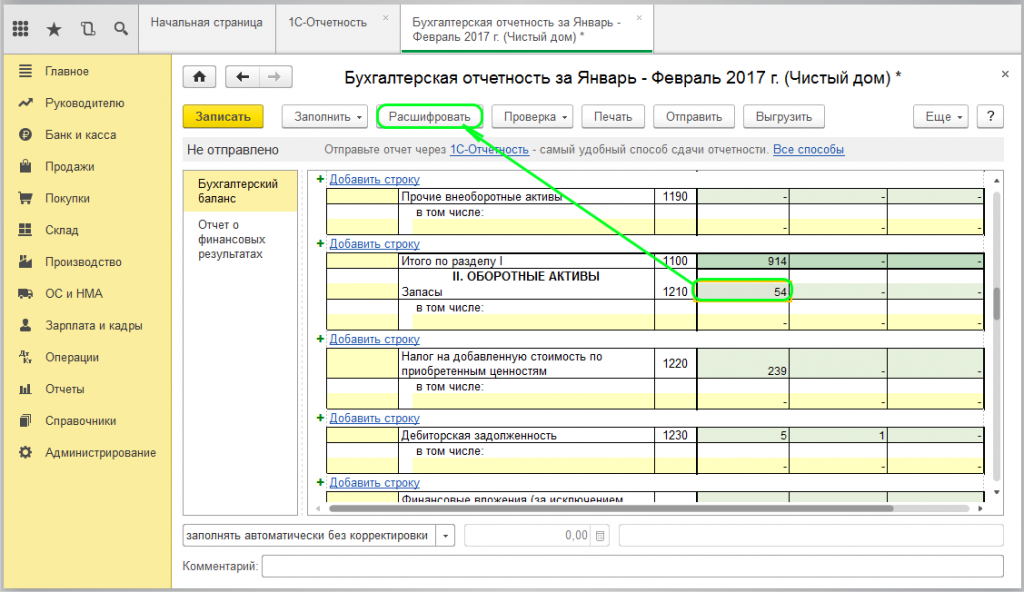

Для каждого раздела предлагается табличная форма, позволяющая наиболее полно раскрыть информацию. Например, для незавершенных капитальных вложений предлагаемая форма выглядит следующим образом (нажмите на картинку, чтобы увеличить ее):

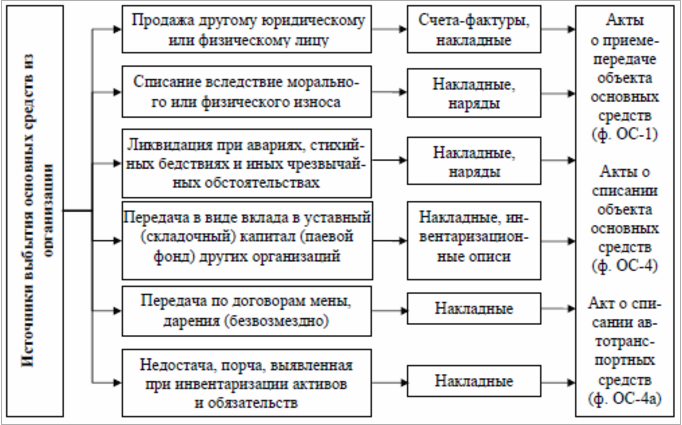

Основные нюансы списания основного средства

Кроме износа основного средства можно выделить и другие случаи его списания:

- Продажа другим организациям;

- Дарение, обмен;

- Кража или хищение;

- Взнос в уставной капитал;

- Ликвидация в силу чрезвычайных ситуаций:

- Приказ руководства, который закрепляет состав инвентаризационной комиссии.

- Акт списания ОС, где указываются причины этого действия.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Субсчета 08 счета

Действующие положения по бухучету предусматривают открытие дополнительных субсчетов, которые позволят более детально систематизировать и структурировать информацию о вложениях во внеоборотные активы предприятия.

К счету 08 «Вложения во внеоборотные активы» можно открыть отдельные субсчета.

|

Номер и наименование субсчета к счету 08 |

Что включаем в расчет |

|---|---|

|

08-01 «Приобретение земельных участков» |

Отражаем затраты предприятия, связанные с приобретением в собственность участков земли. |

|

08-02 «Приобретение объектов природопользования» |

Формируем информацию о приобретении объектов природопользования, за исключением земельных участков. |

|

08-03 «Строительство объектов основных средств» |

На счет 08-03 аккумулируем сведения о затратах экономического субъекта на строительство объектов основных фондов. |

|

08-04 «Приобретение объектов основных средств» |

Суммируем затраты и издержки предприятия, направленные на покупку зданий, сооружений, оборудования, транспорта и иных ОС. |

|

08-05 «Приобретение нематериальных активов» |

Фиксируем сведения о тратах фирмы на покупку объектов нематериальной собственности. |

|

08-06 «Перевод молодняка животных в основное стадо» |

Объявление затрат по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо. |

|

08-07 «Приобретение взрослых животных» |

Отражаем стоимость взрослого и рабочего скота, приобретенного для основного стада. Также включаем траты на доставку животных. |

|

08-08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др. |

Отражаем информацию о расходах экономического субъекта на ведение деятельности по НИОКР и прочим видам технологических изысканий, исследований и разработок. |

Организация самостоятельно решает: открывать дополнительные субсчета или нет. Это решение необходимо обосновать в учетной политике. А вот ведение отдельной аналитики в разрезе объектов основных средств и нематериальной собственности обязательно.

Особенности операций продажи ОС

Для того чтобы правильно провести процедуру выбытия ОС, находящихся на балансе предприятия на сч. 01, используется субсчет Выбытие ОС:

Амортизация учитывается на Кт 02 – счет пассивный:

Если реализуемое основное средство подверглось восстановлению, ремонту или модернизации, новая стоимость не изменяется, затраты включаются в себестоимость продукции, товаров, работ. Но факт фигурирует в учетных карточках и в балансе предприятия, отражается на Кт 10, 12, 70.

Основные проводки по учету продажи ОС следующие:

- Дт 01/выбытие Кт 01.01 – выбывают ОС;

- Дт 02 Кт 01/выбытие – отражение амортизации объекта;

- Дт 91.2 Кт — 01/выбытие – списание остаточной стоимости;

- Дт 62 Кт 91/1 – отражение выручки от продажи ОС;

- Дт 91/2 Кт 68 – рассчитан НДС реализации;

- Дт 91/2 Кт 01/1 – ост. стоимость включена в состав иных расходов;

- Дт 91/2 Кт 10, 60, 76, 70, 69, 71 – суммирование расходов на продажную подготовку, экспертная оценка, транспорт, погрузочные работы и пр.;

- Дт 19 Кт 60, 76 – обобщение НДС затрат по продаже ОС.

Процедура реализации производится на основании договора, товарной накладной ф. ТОРГ-12, счета-фактуры, товарно-транспортной накладной, акта приема-передачи ф. ОС-1, ОС-1а, ОС-16, где зафиксирована дата получения покупателем предмета операции по факту.

Проводки по продаже ОС

| Операция | Дт | Кт | Сумма, руб |

| Списание первичной стоимости | 01/выбытие | 01.01 | 743 327,00 |

| Списание накопленной амортизации | 02 | 01/выбытие | 199 597,00 |

| Расход остаточной стоимости | 91.2 | 01/выбытие | 543 730,00 |

| Выручка с НДС | 62 | 91.1 | 770 000,00 |

| НДС по продаже | 91.2 | 68 | 117 457,63 |

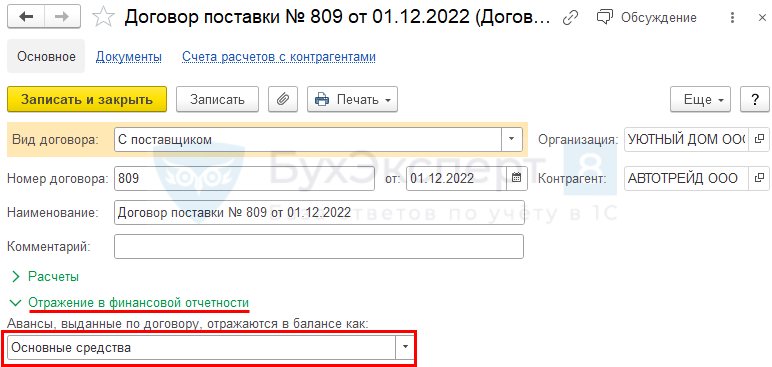

Авансы под кап.вложения

п. 23 ФСБУ 6/2020, п. 11 ПБУ 4/99 указывает на обособленное отражение в БФО авансов, выданных под приобретение ОС. В настройках УП выберите способ раскрытия авансов, выданных поставщикам, под осуществление кап.вложений:

ФСБУ 26 не указывает порядок отражения авансов в балансе, информацию нужно отражать обособленно.

В 1С при настройке карточки Договора они отражаются:

по стр. 1190 «Прочие внеоборотные активы» в балансе вместо стр. 1230 «Дебиторская задолженность»

Договоры, по которым есть авансы, анализируются один раз в год на 31 декабря для автозаполнения баланса. Внутри года такая информация не требуется.

Справочники — Договоры

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности. Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие приобретения новых объектов, либо модернизации или переоценки имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб. при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей:

· Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет:

· Себестоимость продаж · Коммерческие расходы · Управленческие расходы Показатель указывается в скобках, знак минус не ставится. |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год.

Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей:

· Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей:

· Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль

· Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам:

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности. Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие приобретения новых объектов, либо модернизации или переоценки имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства:

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Примеры операций с доходами и расходами будущих периодов.

Рассмотрим различные ситуации по учету доходов и расходов будущих периодов.

Казенное учреждение (не наделено полномочиями по администрированию кассовых поступлений в бюджет) по согласованию с учредителем реализует недвижимое имущество в рассрочку по договору купли-продажи. Имущество учтено в составе основных средств на счете 1 101 12 000. Его балансовая стоимость равна 990 000 руб., сумма начисленной амортизации – 850 000 руб. Цена реализации составляет 960 000 руб. (подтверждена отчетом независимого оценщика). Оплата производится покупателем согласно графику равными долями в три этапа: в декабре 2017 года, январе 2018 года, феврале 2018 года. Денежные средства перечисляются напрямую в доход бюджета. Право собственности на объект переходит к покупателю после завершения расчетов.

В учете казенного учреждения отражены следующие бухгалтерские записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

По факту заключения договора купли-продажи |

|||

|

Начислены доходы будущих периодов от реализации имущества, при условии рассрочки платежа на условиях перехода права собственности на объект к покупателю после завершения расчетов |

1 205 71 560 |

1 401 40 172 |

960 000 |

|

Учтено на забалансовом счете переданное по договору купли-продажи имущество до момента прекращения права оперативного управления* |

Забалансовый счет 26 |

960 000 |

|

|

Декабрь 2017 года |

|||

|

Отражены расчеты с администратором доходов бюджета по поступлению денежных средств от реализации имущества в бюджет |

1 304 04 410 |

1 303 05 730 |

320 000 |

|

Поступил на счет бюджета от покупателя первый платеж за имущество |

1 303 05 830 |

1 205 71 660 |

320 000 |

|

Январь 2018 года |

|||

|

Отражены расчеты с администратором доходов бюджета по поступлению денежных средств от реализации имущества в бюджет |

1 304 04 410 |

1 303 05 730 |

320 000 |

|

Поступил на счет бюджета от покупателя второй платеж за имущество |

1 303 05 830 |

1 205 71 660 |

320 000 |

|

Февраль 2018 года |

|||

|

Отражены расчеты с администратором доходов бюджета по поступлению денежных средств от реализации имущества в бюджет |

1 304 04 410 |

1 303 05 730 |

320 000 |

|

Поступил на счет бюджета от покупателя третий платеж за имущество |

1 303 05 830 |

1 205 71 660 |

320 000 |

|

По факту прекращения права оперативного управления имуществом |

|||

|

Отражено списание начисленной амортизации по нежилому зданию |

1 104 12 410 |

1 101 12 410 |

850 000 |

|

Отражено списание остаточной стоимости нежилого здания (990 000 — 850 000) руб. |

1 401 10 172 |

1 101 12 410 |

140 000 |

|

Зачислены в доход текущего отчетного периода доходы от реализации имущества |

1 401 40 172 |

1 401 10 172 |

960 000 |

|

Отражено уменьшение забалансового счета на сумму реализованного имущества при переходе к покупателю права собственности на объект |

Забалансовый счет 26 |

960 000 |

* В соответствии с Письмом Минфина РФ от 15.07.2016 № 02‑06‑10/41837 в период от момента передачи имущества согласно договору купли-продажи до прекращения права собственности (права оперативного управления) в отношении такого имущества информацию о переданных объектах следует отражать на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование».

Казенное учреждение (администратор доходов бюджета) на основании договора возмездного оказания спортивно-оздоровительных услуг в декабре 2017 года реализовало 20 абонементов в бассейн на I квартал 2018 года по цене 1 800 руб. каждый. Денежные средства в счет оплаты услуг перечислены напрямую в доход бюджета. Учетной политикой учреждения предусмотрено, что стоимость оказанных услуг ежемесячно списывается (в последний день месяца) на доходы текущего периода.

В бюджетном учете необходимо сделать следующие бухгалтерские записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Декабрь 2017 года |

|||

|

Зачислены в бюджет доходы, полученные от реализации абонементов |

1 210 02 130 |

1 205 31 660 |

36 000 |

|

Начислены доходы будущих периодов |

1 205 31 560 |

1 401 40 130 |

36 000 |

|

2018 год |

|||

|

Зачислена в доход текущего отчетного периода стоимость оказанных услуг в период действия абонемента: |

1 401 40 130 |

1 401 10 130 |

|

|

январь (36 000 руб. / 3 мес.) |

12 000 |

||

|

февраль (36 000 руб. / 3 мес.) |

12 000 |

||

|

март (36 000 руб. / 3 мес.) |

12 000 |

По согласованию с руководством работнику казенного учреждения был предоставлен «авансом» ежегодный оплачиваемый отпуск продолжительностью 5 кал. дн. Отпускные в размере 12 000 руб. перечислены на «зарплатную» карту работника.

С суммы отпускных исчислен и удержан НДФЛ – 1 560 руб. Страховые взносы начислены в сумме 3 624 руб. (12 000 руб. x 30,2%), из них:

-

на ОПС – 2 640 руб. (12 000 руб. x 22%);

-

на ВНиМ – 348 руб. (12 000 руб. x 2,9%);

-

на ОМС – 612 руб. (12 000 руб. x 5,1%);

-

на «травматизм» – 24 руб. (12 000 руб. x 0,2%).

Что относится к ОС

Основные средства в балансе это имущество, которое регулярно используется для решения производственных задач: производства продукции, предоставления услуг и управления. Отличительная особенность ОС в их многократном применении — они переносят свою стоимость на конечный продукт постепенно, по мере износа. Они имеют длительный (более 1 года) срок эксплуатации относятся к долгосрочным активам.

Что входит в основные средства в балансе:

- строения и объекты капитальной и некапитальной постройки;

- земельные участки;

- оборудование;

- транспортные средства;

- компьютерная и прочая офисная оргтехника;

- хозинвентарь;

- прочие специализированные разновидности активов;

- природные ресурсы (например, племенной скот, зеленые насаждения и прочее);

- капитальные вложения в земельные участки и арендуемое имущество.

ОС могут попадать на предприятие различными путями. Они могут быть:

- приобретены;

- получены безвозмездно;

- внесены в качестве вклада в УК;

- обменены;

- изготовлены собственными силами.

Основные фонды в балансе: строка

Актуально на: 20 сентября 2017 г.

Что понимается под объектами основных средств в бухгалтерском учете и в целях налогообложения прибыли, мы рассказывали в нашей консультации. А как основные средства отражаются в бухгалтерском балансе?

Основные средства в балансе: строка

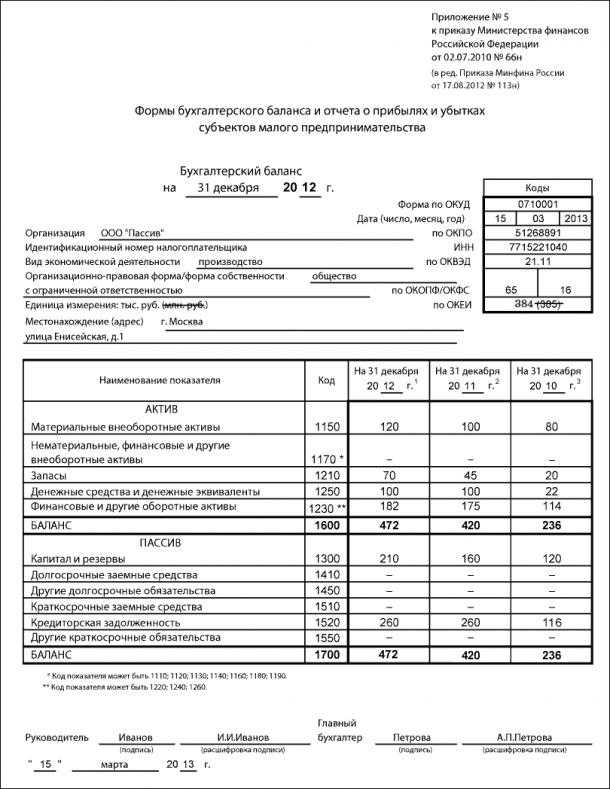

В бухгалтерском балансе объекты основных средств отражаются по строке 1150 «Основные средства» (Приказ Минфина от 02.07.2010 № 66н).

Обращаем внимание, что если основные средства предназначены исключительно для предоставления за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются они в бухгалтерском балансе по строке 1160 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 02.07.2010 № 66н)

В какой оценке основные средства приводятся в балансе

Напомним, что в бухгалтерском балансе показатели отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99). Применительно к основным средствам такой регулирующей величиной является начисленная амортизация. А, следовательно, нетто-оценка для объектов основных средств – это их остаточная стоимость. Остаточная стоимость основных средств (ОСОСТ) рассчитывается так:

ОСОСТ = ОСП(В) – А,

где ОСП(В) – первоначальная (восстановительная) стоимость объектов основных средств;

А – амортизация по объектам основных средств, накопленная на отчетную дату.

Первоначальная стоимость для расчета остаточной стоимости применяется по тем объектам, которые ранее не переоценивались. Соответственно, если объекты основных средств подверглись переоценке, берется не первоначальная, а восстановительная стоимость. Следовательно, и амортизация по ним также будет переоцененная.

Данные бухгалтерского учета основных средств для баланса

Для внесения сведений о стоимости основных средств в бухгалтерский баланс, используются следующие сведения бухгалтерского учета.

Первоначальная или восстановительная стоимость основных средств отражается по дебету счета 01 «Основные средства», а накопленная к отчетной дате амортизация – по кредиту счета 02 «Амортизация основных средств» (Приказ Минфина от 31.10.2000 № 94н).

Это значит, что для получения сведений об остаточной стоимости основных средств на основании данных счетов бухгалтерского учета приведенную выше формулу можно представить в следующем виде:

ОСОСТ = Дебетовое сальдо счета 01 – Кредитовое сальдо счета 02

Обращаем внимание, что по кредиту счета 02 накапливается амортизация не только тех основных средств, которые числятся на счете 01, но и тех объектов, которые отнесены к доходным вложениям в материальные ценности и потому учитываются по дебету счета 03 «Доходные вложения в материальные ценности» (Приказ Минфина от 31.10.2000 № 94н). Следовательно, для заполнения строки 1150 «Основные средства» бухгалтерского баланса необходимо использовать данные аналитического учета к счету 02, чтобы выделить только ту амортизацию, которая приходится на основные средства, учтенные на счете 01

Следовательно, для заполнения строки 1150 «Основные средства» бухгалтерского баланса необходимо использовать данные аналитического учета к счету 02, чтобы выделить только ту амортизацию, которая приходится на основные средства, учтенные на счете 01.

Соответственно, амортизация доходных вложений в материальные ценности, которая также была учтена по кредиту счета 02, уменьшит в балансе стоимость доходных вложений, числящихся по дебету счета 03. Их остаточную стоимость нужно будет показать в бухгалтерском балансе не по строке 1150, а по строке 1160 «Доходные вложения в материальные ценности».

Также читайте:

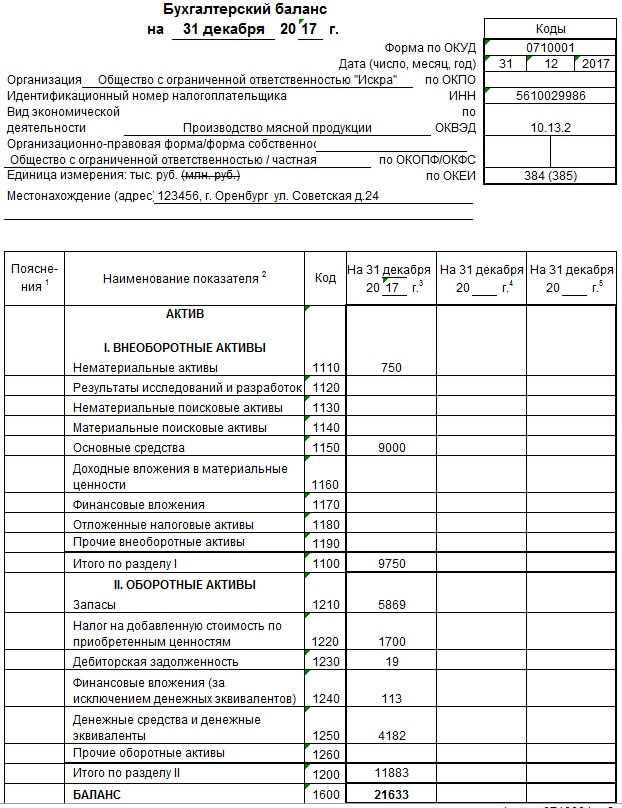

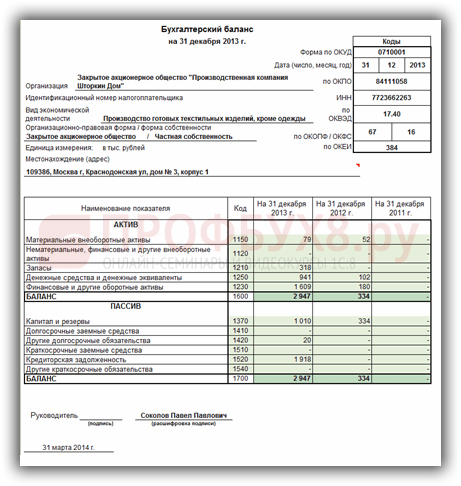

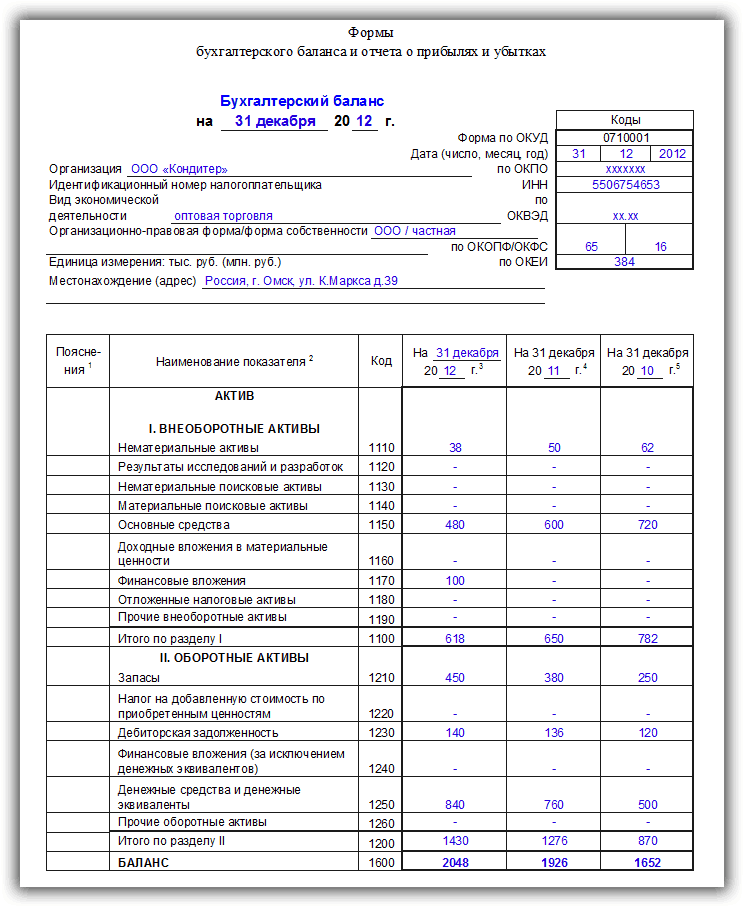

Пример заполнения бухгалтерского баланса

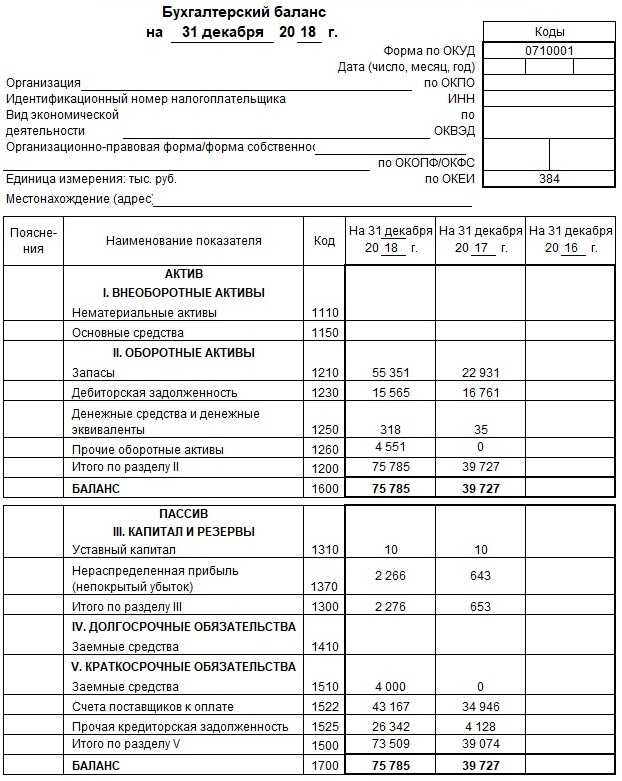

ООО «Сириус» занимается оптовыми продажами одежды.

Бухгалтер составил годовой баланс по состоянию на 31 декабря 2022 года. После проведения инвентаризации зафиксированы сальдо, на их основании заполнены строки отчета (см. табл. 2). Мы видим, что актив равен пассиву.

Табл. 2

Сальдо по счетам и показатели в строках баланса ООО «Сириус» на 31 декабря 2022 года

|

Дебетовое сальдо |

Кредитовое сальдо |

||

|---|---|---|---|

|

Счет |

Остаток (тыс. руб.) |

Счет |

Остаток (тыс. руб.) |

|

01 |

150 |

02 |

25 |

|

41 |

300 |

60 |

265 |

|

19 |

130 |

62 |

350 |

|

45 |

200 |

66 |

50 |

|

50 |

20 |

69 |

20 |

|

51 |

90 |

70 |

110 |

|

60 |

45 |

80 |

10 |

|

62 |

35 |

84 |

140 |

|

Показатели в строках баланса (тыс. руб.): |

|||

|

Актив |

|||

|

1150 «Основные средства» |

125 (150 — 25), разница между сальдо на счетах 01 и 02 |

||

|

1100 «Итого внеоборотных активов» |

125 |

||

|

1210 «Запасы» |

500 (300 + 200), сумма сальдо на счетах 41 и 45 |

||

|

1220 «Налог на добавленную стоимость по приобретенным ценностям» |

130 |

||

|

1230 «Дебиторская задолженность» |

80 (45 + 35), сумма сальдо на счетах 60 и 62 |

||

|

1250 «Денежные средства и денежные эквиваленты» |

110 (20 + 90), сумма сальдо на счетах 50 и 51 |

||

|

1200 «Итого оборотных активов» |

820 (500 + 130 + 80 + 110) |

||

|

1600 БАЛАНС (актив) |

945 (125 + 820) |

||

|

Пассив |

|||

|

1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» |

10, остаток на счете 80 |

||

|

1370 «Нераспределенная прибыль, непокрытый убыток» |

140, остаток на счете 84 |

||

|

1300 ИТОГО капитал |

150 (10 + 140) |

||

|

1510 «Краткосрочные заемные обязательства» |

50, остаток на счете 66 |

||

|

1520 «Краткосрочная кредиторская задолженность» |

745 (265 + 350 + 20 + 110), сумма остатков на счетах 60, 62, 69 и 70 |

||

|

1500 ИТОГО краткосрочных обязательств |

795 (50 + 745) |

||

|

1700 БАЛАНС (пассив) |

945 (150 + 795) |

Елена Маврицкая, ведущий эксперт, главбух с 10-летним стажем

Материал предоставлен порталом «Бухонлайн»

Определение основных средств

Основные средства предприятия — это материальные активы предприятия, используемые в хозяйственной деятельности и переносящие свою стоимость на себестоимость производимой продукции.

Объекты основных средств

К ОС относятся:

- производственное оборудование и машины;

- здания и сооружения;

- дороги;

- передаточные сети (теплосети, электросети и т. д.);

- средства транспорта;

- силовые машины и оборудование;

- различный инвентарь и инструменты;

- рабочий и племенной скот;

- прочие ОС.

Кроме того, к ОС относят кап.вложения в арендованные ОС, в улучшение земель и сами земельные участки. Основные средства, как внеоборотные активы, участвуют в процессе производства как средство, а не объект.

Условия признания объекта основным средством

Для признания объекта ОС необходимо одновременное наличие условий:

- предназначение — использование в производственной деятельности организации;

- предполагаемый СПИ свыше 12 месяцев;

- перспективные экономические выгоды;

- непредназначенность для перепродажи.

ОС стоимостью менее 40 000руб. могут учитываться в составе МПЗ и сразу же списываться в затраты.

Счет учета ОС является активным, его структура отображается в виде таблицы:

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности.

Основные корреспонденции счета 01

Типовые корреспонденции счета учета ОС представлены в таблице:

Модернизацией основных средств называют преобразование ОС, которое привело к улучшению его характеристик.

Увеличение стоимости ОС вследствие модернизации или реконструкции объекта отражается типовой проводкой:

| Дт | Кт | Описание операции |

| 01 | 08 | Сумма увеличения стоимости |

Увеличение стоимости в после переоценки:

| Дт | Кт | Описание операции |

| 01 | 83 | Сумма дооценки |

Амортизация ОС

Амортизацией основных средств в БУ называют постепенный перенос их стоимости на себестоимость выпускаемой продукции.

Существуют категории имущества, не подлежащего амортизации:

- земельные участки;

- объекты природопользования;

- скот;

- непроизводственные объекты жилфонда;

- лесное, дорожное хозяйство;

- внешнее благоустройство.

Если ремонт длится более одного года, а консервация объектов — более трех месяцев, то начисление амортизации приостанавливается.

В бухгалтерском балансе ОС отражаются по остаточной стоимости: первоначальная стоимость минус накопленная амортизация. Неамортизируемое имущество отражается в балансе по первоначальной стоимости.

Начало начисления амортизации — со следующего за датой ввода в эксплуатацию месяца. Прекращение начисления — в следующем месяце после полного списания стоимости.

После того, как балансовая стоимость ОС становится равной нулю, средство в балансе не отражается.

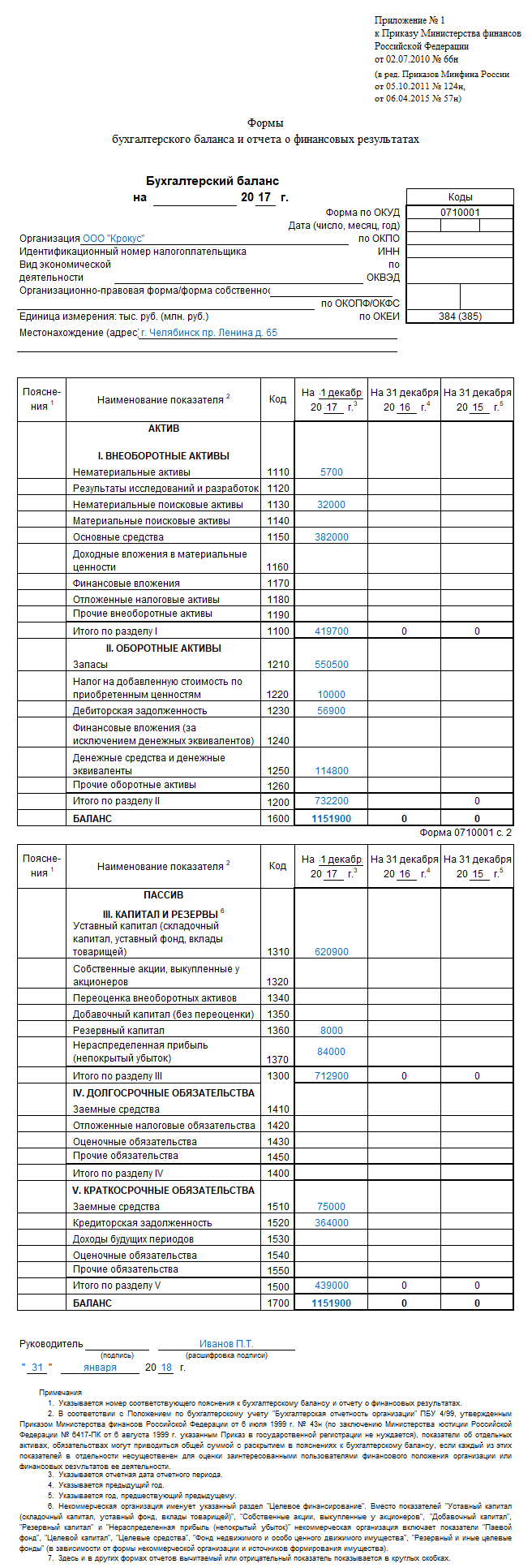

Как составить бухгалтерский баланс

Нужно отразить остатки по счетам бухучета на определенную дату, которая зависит от вида баланса (см. табл. 1).

Табл. 1

Как дата составления баланса зависит от его вида

|

Вид баланса |

На какую дату составляется |

|---|---|

|

вступительный |

на начало хозяйственной деятельности |

|

текущий |

на отчетную дату (чаще всего — на 31 декабря). Для целей управленческого учета и финансового анализа иногда составляют балансы за первый квартал, полугодие, 9 месяцев (на 31 марта, 30 июня и 30 сентября соответственно) |

|

ликвидационный |

на момент ликвидации юрлица |

|

разделительный |

на дату реорганизации в форме выделения, либо разделения |

|

объединительный |

на дату реорганизации в форме слияния, либо присоединения |

Для всех видов отчета, кроме вступительного, действует правило. Остатки по тому или иному счету необходимо подтвердить результатами инвентаризации (см. «Бухгалтерский баланс: активы, пассивы, структура и виды»). Предположительно в 2025 году появится новый ФСБУ «Инвентаризация» (см. «Перенесены сроки вступления в силу новых ФСБУ»).

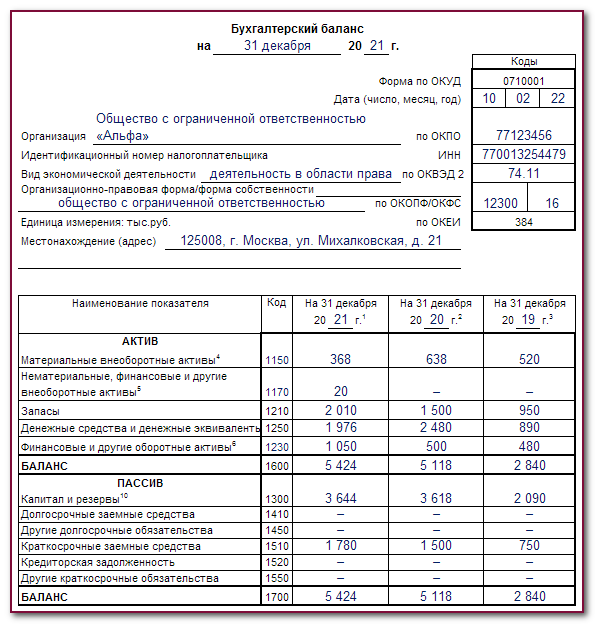

При заполнении строк баланса надо учитывать следующее:

- по строке 1250 «Денежные средства и денежные эквиваленты» показывают сумму сальдо по счетам 50 (касса), 51 (расчетные счета) и 52 (валютные счета);

- по строке 1220 «Налог на добавленную стоимость по приобретенным ценностям» показывают сальдо по счету 19 (НДС);

- в строке 1150 «Основные средства» ставят разницу между остатками по счетам 01 (ОС) и 02 (амортизация ОС);

- в строке 1110 «Нематериальные активы» ставят разницу между остатками по счетам 04 (НМА) и 05 (амортизация НМА);

- по строке 1410 «Долгосрочные заемные средства» отражают суммы, полученные в долг на срок более 12 месяцев;

- по строке 1510 «Краткосрочные заемные обязательства» отражают кредиты, взятые на срок не более 12 месяцев;

- по строке 1230 «Дебиторская задолженность» показывают сумму дебетового сальдо по ряду счетов, в том числе: 62 (покупатели и заказчики), 71 (подотчетные лица), 76 (разные дебиторы и кредиторы) и проч. (см. «Дебиторская задолженность: что это, виды, как образуется»);

- по строке 1520 «Краткосрочная кредиторская задолженность» показывают сумму кредитового сальдо по ряду счетов, в том числе: 60 (поставщики и подрядчики), 62 (покупатели и заказчики), 69 (расчеты по взносам) и 70 (расчеты с работниками);

- по строке 1210 «Запасы» отражают сумму сальдо по ряду счетов, в том числе: 10 (материалы), 41 (товары), 43 (готовая продукция), 45 (товары отгруженные), 97 (расходы будущих периодов). Товары для перепродажи следует учитывать без торговой наценки, то есть по закупочной цене, даже если в учете они отражены по продажным ценам.

Важно

Компании ведут учет по счету 62 в разрезе покупателей. Иногда по одним контрагентам образуется положительное сальдо, а по другим — отрицательное. В балансе надо показать их отдельно, без «схлопывания». Остаток по дебету — в строке 1230, остаток по кредиту — в строке 1520 (см. «Счет 62 в бухгалтерском учете: субсчета, проводки»). То же самое относится к счетам 60 и 76.

Цифры, указанные в строках баланса, необходимо расшифровать в пояснениях. Они составляются в свободной форме, к примеру, в виде таблицы или пояснительной записки.

Добавим, что все показатели указывают в тысячах рублей. Итоговые цифры по разделам «Актив» и «Пассив» должны быть равны.

Отражение поступления в учете

Давайте теперь рассмотрим бухгалтерские проводки по основным средствам. Для учета используется два счета: 01 и 08. Оба счета активные.

Особенность учета заключается в том, что при поступлении счет 01 «ОС» никогда не используется сразу. Запись делается сначала по дебету промежуточного счета 08.

- 08 -60 – так отражается приобретение имущества;

- 01 -08 – запись о том, что ОС было запущено в работу.

Источником поступления может быть не обязательно поставщик. Основное средство может быть подарено — 08 -98, внесено как часть уставного капитала — 08 -75. Оно может быть построено — 08 -60.

Первичными документами служат ОС-1, ОС-1а, ОС-1б, ОС-14, ОС-15. На каждый поступивший объект должна быть заполнена инв. карточка по форме ОС-6, ОС-6а, ОС-6б.

Если объект, например, компьютер, стоит менее 40 тыс. руб., то его поступление записывают по дебету счета 10, а затем сразу списывают в расходы (счет 91). В этом разница между основными средствами и МПЗ. Стоимость ОС списывается в расходы постепенно через начисление амортизации, а стоимость МПЗ сразу.

Основные средства в балансе предприятия (строка 1150): определение, классификация

Под основными средствами предприятия понимаются активы (имущество), которые были приобретены с целью долгосрочного применения в ходе предпринимательской деятельности. То есть, у объекта должен быть длительный срок полезного использования.*

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

*Срок полезного использования — отрезок времени, на протяжении которого эксплуатация какого-либо имущества приносит владельцу коммерческие выгоды (обеспечивает поступление дохода). Для основных средств срок полезного использования может исчисляться не временными промежутками, а объемом продукции (товаров) в натуральной форме, которую компания планирует произвести в результате эксплуатации объекта ОС.

Чтобы какое-либо имущество фирмы было отнесено к категории основных средств, необходимо проверить, выполняются ли в отношении данного объекта следующие условия:

- Исследуемое имущество способно быть полезным в коммерческом плане (точно будет приносить доход предприятию-владельцу).

- Приобретая объект компания не думает о том, чтобы в скором времени перепродать его третьим лицам.

- Срок полезного действия имущества составляет не менее 1 года (или его планируют использовать на протяжении хотя бы одного операционного цикла продолжительностью более 1 года).

- Имущество было приобретено организацией с целью:

- передачи третьим лицам во временное пользование (владение) за определенную плату;

- удовлетворения управленческих нужд компании;

- эксплуатации в ходе выполнения работ или оказания услуг;

- применения в процессе производства продукции.

Так, к категории основных средств бухгалтер компании вправе отнести следующие виды имущества и капитальных вложений средств:

- здания, сооружения;

- капитальные вложения в объекты ОС, взятые в аренду;

- транспортные средства;

- силовые и рабочие машины;

- различные виды оборудования;

- регулирующие и измерительные устройства, приборы;

- инструмент;

- вычислительная техника;

- хозяйственный и производственный инвентарь, разного рода принадлежности;

- племенной, продуктивные, рабочий скот;

- земельные участки;

- капитальные вложения в коренное улучшение земель (мелиоративные работы, оросительные, осушительные);

- объекты природопользования (природные ресурсы, недра, водохранилища);

- внутрихозяйственные дороги;

- многолетние насаждения;

- аналогичные по сути своей объекты имущества.