Содержание разделов декларации по УСН: что нужно заполнять «упрощенцам»

Актуальная форма декларации, применяемая в 2091 г., состоит из титула и 3 разделов. Говоря об их содержании, следует отметить, что оно включает следующие обязательные составляющие:

- Разд. 1.1 – сумму налога (аванса) к уплате для УСН (6%)

- Разд. 1.2 – аналогично, сумму налога (аванса) только уже по УСН (15%)

- Разд. 2.1.1 – калькуляцию налога по УСН (6%)

- Разд. 2.1.2 – калькуляцию торгового сбора, за счет которого снижается сумма налога (аванса) к уплате на УСН (6%).

- Разд. 2.2 – калькуляцию налога по УСН, минимальной налоговой суммы («Доходы минус траты»).

- Разд. 3 – отчет об использовании имущества (услуг, работ, средств), полученных в рамках благотворительного, целевого финансирования.

Каждый декларант записывает перечисленные сведения по разделам с учетом избранного им объекта налогообложения.

Как заполнить декларацию для УСН Доходы

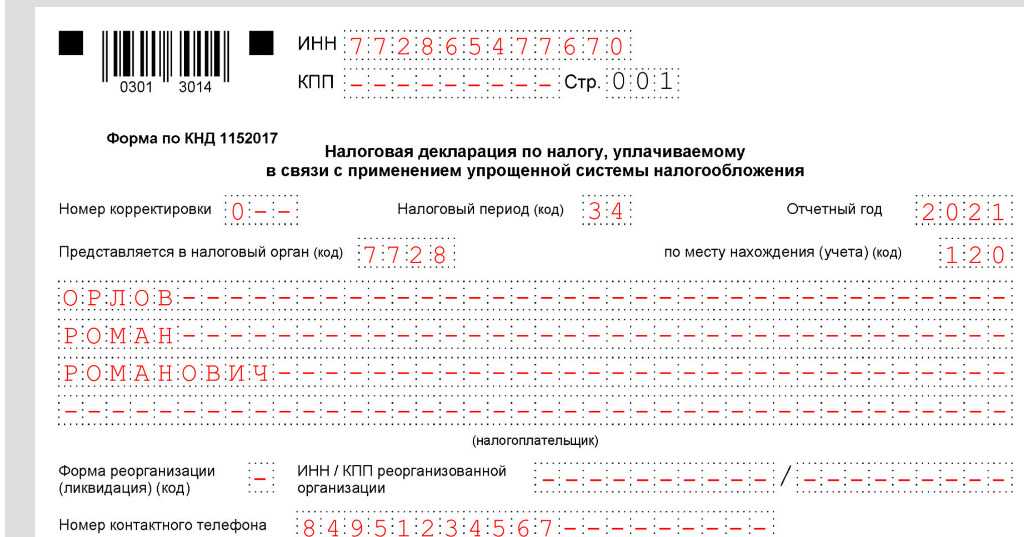

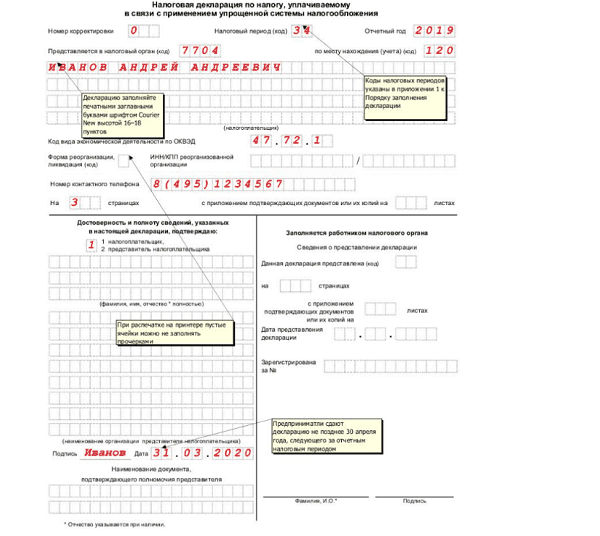

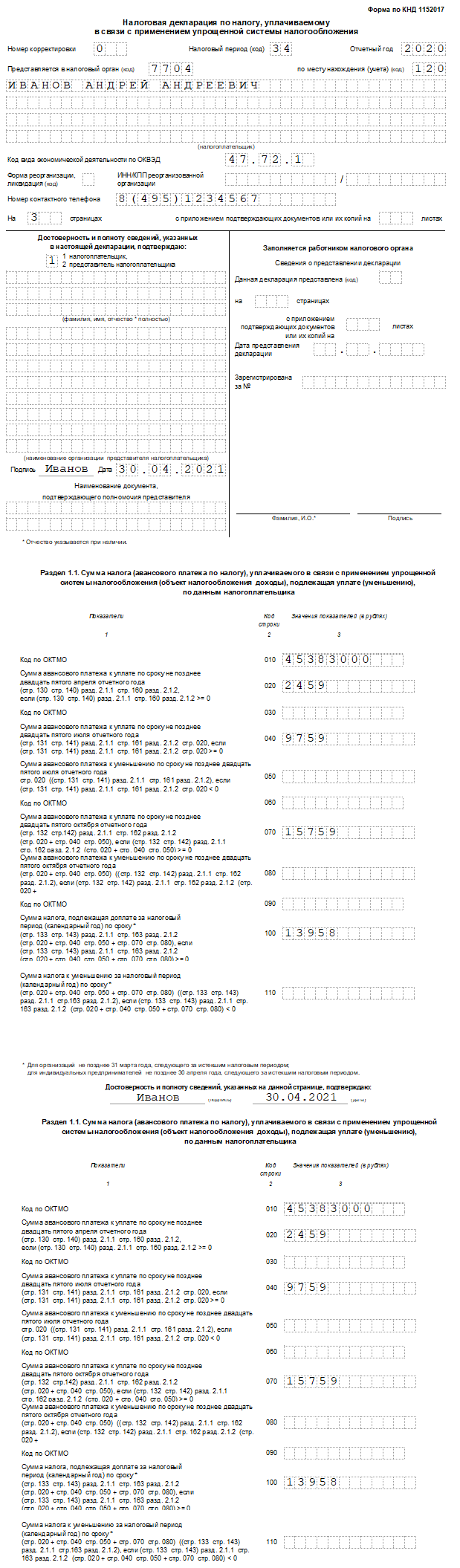

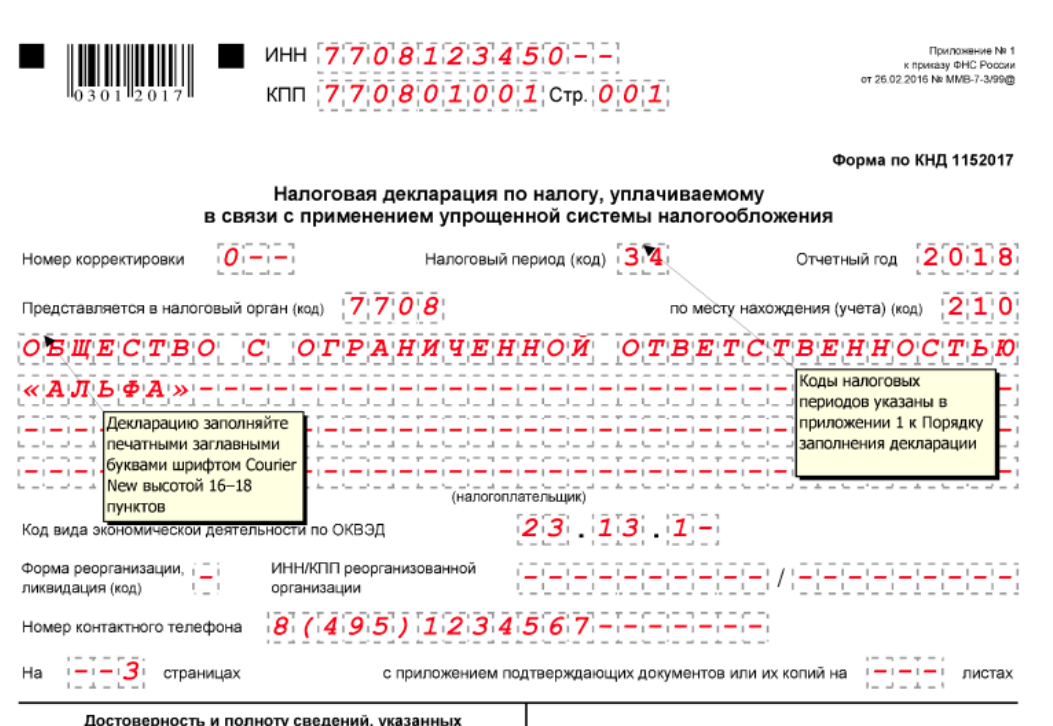

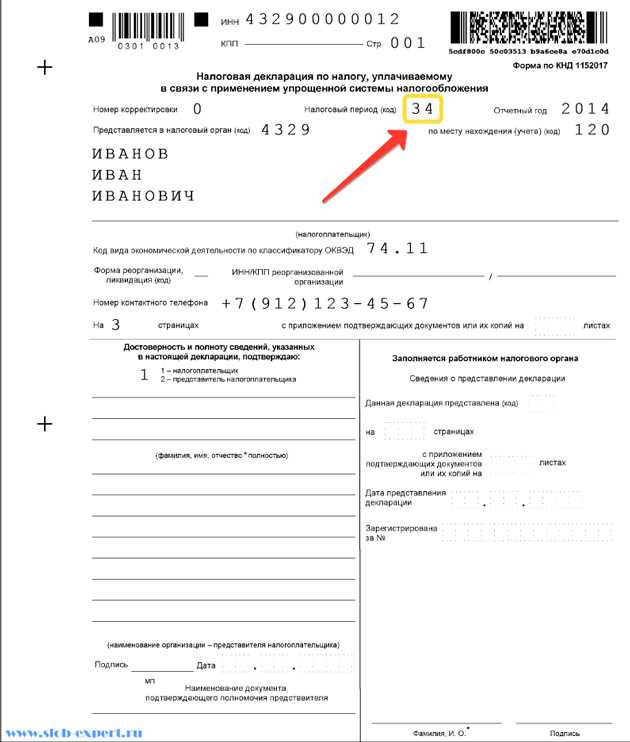

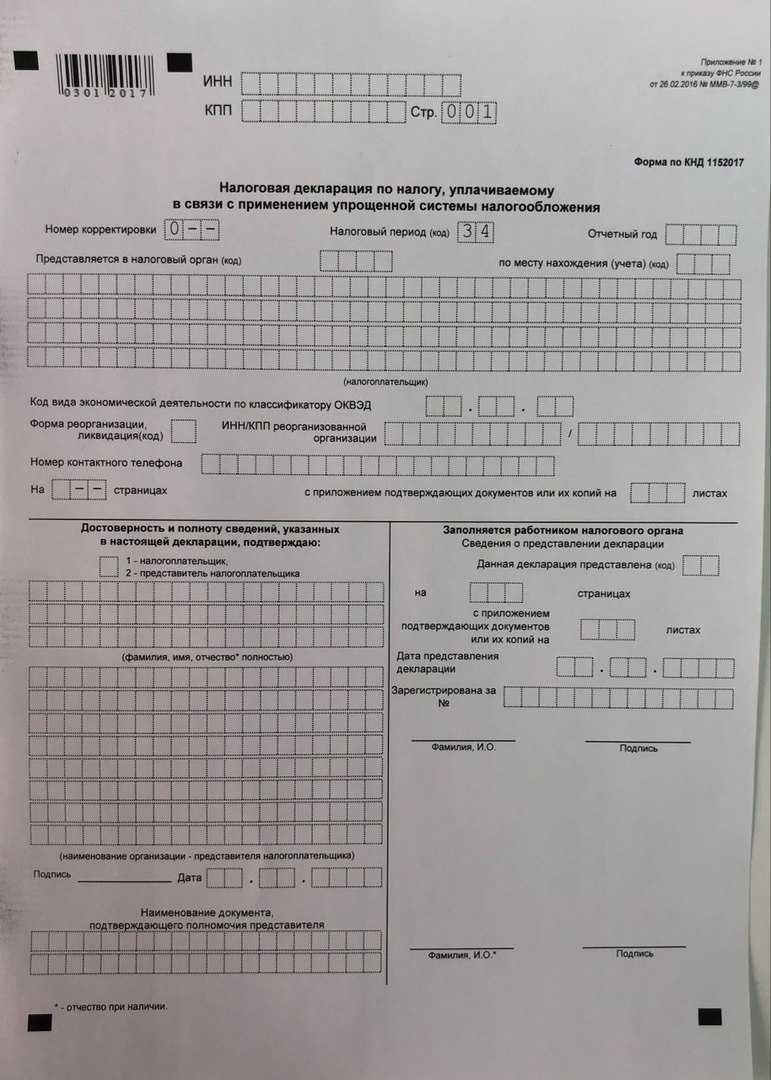

Начнем с титульной страницы, правила здесь общие для обоих вариантов УСН. В верхней части титульной страницы указывают ИНН и КПП (этот код только для организаций). В дальнейшем эти коды проставляются на всех остальных страницах декларации.

Далее по порядку:

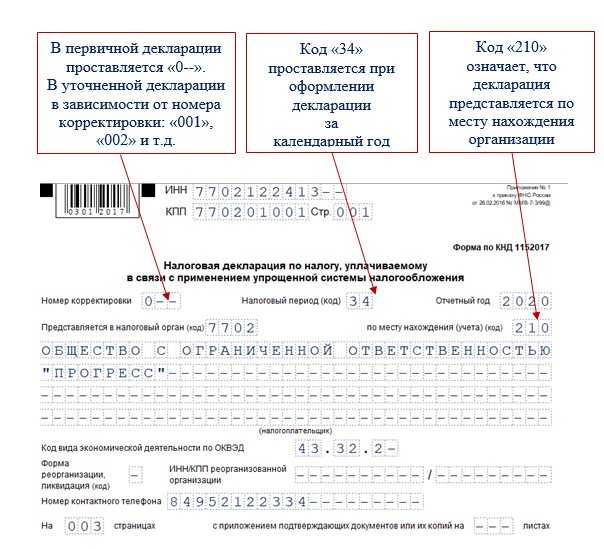

- номер корректировки – «0—» для первичной декларации, «1—» для первой уточненной и т.д.;

- налоговый период – «34» при сдаче за календарный год; «50», если отчетность сдается при ликвидации (реорганизации) компании или прекращении деятельности ИП; «95» при переходе на другой налоговый режим; «96» в случае прекращения деятельности в рамках УСН;

- отчетный год, например, «2021»;

- код налогового органа, в котором упрощенец стоит на учете;

- код по месту нахождения – «120» для ИП или «210» для российской организации;

- полное название ООО или имя индивидуального предпринимателя;

- номер телефона для связи с налогоплательщиком;

- количество страниц заполненной декларации;

- количество листов приложенных документов (при наличии).

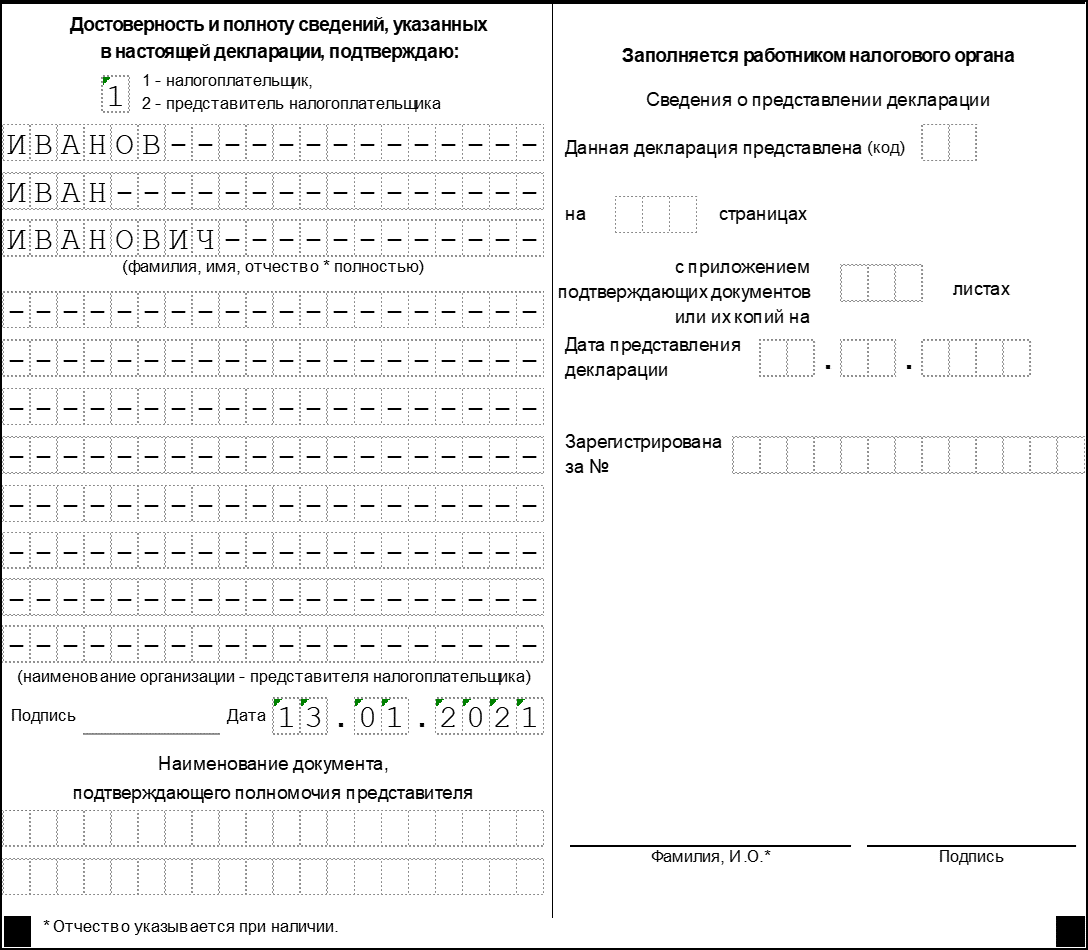

Нижняя часть титульной страницы разделена на левый и правый блок, заполняется только левый.

Выберите признак налогоплательщика:

- «1», если декларацию сдает лично предприниматель или руководитель организации;

- «2» при подаче отчета через доверенное лицо.

Ф. И. О. в последующих полях указывает только руководитель ООО или представитель. Индивидуальный предприниматель свое имя здесь не дублирует.

При наличии доверенности ее реквизиты нужно указать в самом нижнем поле. Не забудьте расписаться и проставить дату сдачи декларации.

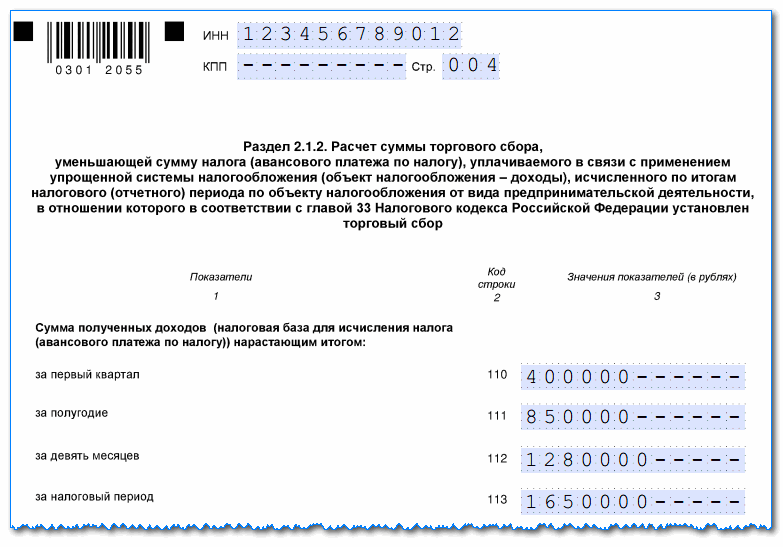

В разделе 1.1. отображают суммы налоговых платежей к уплате, однако данные для их расчета приводятся в разделах 2.1.1. и 2.1.2. Раздел 2.1.1. заполняют все плательщики УСН Доходы, а раздел 2.1.2. – только те, кто платит торговый сбор (пока взимается только в Москве).

В перечисленных разделах под строками, где отображаются значимые показатели, приводятся формулы расчетов, поэтому разобраться в них довольно просто.

Напомним только, что исчисленный налоговый (авансовый) платеж на УСН Доходы уменьшается на перечисленные страховые взносы по правилам ст. 346.21 Налогового кодекса:

- при наличии работников платеж может быть уменьшен не более, чем до 50%;

- ИП без работников вправе учесть всю сумму взносов, поэтому при небольших доходах налог может быть равен нулю.

Торговый сбор вычитается из суммы налога, оставшейся после вычета взносов (если такая возможность еще есть).

Если у вас появились вопросы по заполнению декларации УСН, рекомендуем обращаться на бесплатную консультацию.

Обратите внимание, в новой форме декларации появились дополнительные строки:

- «101» – для указания уплаченного налога на ПСН, если предприниматель, совмещающий этот режим с УСН, утратил право на патент;

- «124» – для кода обоснования региональной ставки.

По поводу этого кода стоит сказать отдельно. Раньше в декларации указывался только размер региональной ставки, если она отличалась от стандартной, то есть 6%. Но теперь налогоплательщик должен вписать обоснование для применения этой ставки в виде специального кода.

Первая часть кода указана в приложении 5 к порядку заполнения, для объекта «Доходы» это:

- 3462010 – по России, кроме Крыма и Севастополя;

- 3462030 – для Крыма и Севастополя;

- 3462040 – для налоговых каникул.

Вторая часть кода формируется из номера статьи, пункта и подпункта регионального закона, которым установлена ставка. Например, если это статья 2, пункт 4, подпункт 1, то вторая часть кода будет такой: 000200040001. А весь код будет выглядеть так: 3462010/000200040001.

Заполнение декларации УСН в сервисе «Моё дело»

На заполнение и сдачу отчета в нашем сервисе у вас уйдет ненамного больше времени, чем на прочтение этой статьи.

Как это делается?

Если учет ведется в сервисе

В течение года вы заносите все операции в систему, а когда придет время сдачи отчета, нужно будет выполнить несколько несложных действий с помощью электронного мастера:

Шаг 1. Проверка оборотов за год. Если все верно, переходите к следующему шагу. Если нет, то можно тут же внести корректировки в оборотах, чтобы получился правильный итог. Можно поступить проще – исправить предложенные значения вручную, тогда можно будет сдать декларацию и заплатить налог, но система не сможет сформировать КУДиР.

Шаг 2. Сверка авансовых платежей. Необходимо, чтобы были указаны только фактически уплаченные суммы.

Шаг 3. Укажите целевые платежи или имущество. Те, у кого их не было, шаг пропускают.

Шаг 4. Внесите вручную или подтяните из системы уплаченные страховые взносы.

Шаг 5. Система рассчитает и выведет на экране налог. На УСН «Доходы минус расходы» также автоматически рассчитается сумма минимального налога. Оплатить нужно будет ту, что окажется больше.

Шаг 6. Распечатайте Книгу учета доходов и расходов. Ее нужно будет подписать и прошить.

Шаг 7. Распечатайте квитанцию, оформите платежное поручение, сформируйте файл для загрузки в интернет-банке, или оплатите через Яндекс.Деньги.

Шаг 8. Распечатайте, сохраните или сразу отправьте сформированный отчет. Отправка происходит быстро. Вы получите протокол о приеме отчета, который заменяет отметку ФНС о получении декларации. В любое время можно будет узнать статус отправленного отчета.

Кстати, электронную подпись для своих пользователей мы делаем бесплатно.

Если учет не ведется в сервисе

Вы стали нашим пользователем не с начала периода и не вели учет в системе? Не беда, вы также быстро и легко сможете заполнить и отправить отчет, только все показатели нужно будет ввести вручную. Книгу учета доходов и расходов система при этом не сформирует, но вы будете избавлены от необходимости изучать правила заполнения отчетных форм и делать расчеты, и сэкономите массу времени. Уверены, после этого вы захотите еще больше облегчить себе жизнь и будете полностью вести бухгалтерию в сервисе.

Умный облачный сервис «Моё дело» подходит для ИП и ООО. Он позволяет обходиться без бухгалтера даже тем, кто ничего в этом не понимает.

Система интегрирована с банками и такими удобными сервисами, как Lifepay, Яндекс.Касса, b2bfamily, Subtotal, Insales, ROBOKASSA, Эвотор. Ваш бизнес будет максимально автоматизирован.

И это еще не все. Пользователи сервиса «Моё дело» могут:

- В круглосуточном режиме получать бесплатные консультации экспертов по вопросам налогообложения, учета и отчетности.

- Получать подсказки по снижению налоговой нагрузки.

- Выставлять счета клиентам с кнопкой оплаты.

- Формировать первичные документы.

- В один клик формировать пакет документов для приема сотрудников.

- Смотреть полезные вебинары.

- Скачивать актуальные бланки документов.

Штраф за не сданную отчетность

Положения НК указывают, что если нарушить сроки представления декларации по УСН, то налогоплательщикам грозят штрафные санкции в размере пяти процентов от суммы налога за каждый полный месяц периода просрочки. При этом существуют максимальная и минимальная суммы штрафа.

Если не вовремя была подана нулевая отчетность по УСН, то сумма наказания составит 1000 рублей. Если в результате расчета 5% сумма штрафа меньше 1000 рублей, то субъект бизнеса будет привлечен к ответственности в размерах выше указанной суммы.

Верхняя граница штрафной санкции закрепляется на уровне 30%. ТО есть максимально штраф не может превышать в общем 30% от суммы налога за весь период просрочки. Именно данная сумма будет начислена тем, кто опоздал со сдачей отчетности на период более шести месяцев.

Внимание: налоговым органам предоставлено право осуществлять блокировку расчетных счетов компании или ИП, если они своевременно не подали в ИФНС декларации. Ее они могут провести если с момента окончания срока представления отчетности прошли более 10 дней.. Помимо этого административным правом предусмотрена возможность привлечения к ответственности должностного лица

Им могут выступать как директор так и главный бухгалтер. Штраф для этих лиц может быть установлен от 300 до 500 рублей

Помимо этого административным правом предусмотрена возможность привлечения к ответственности должностного лица. Им могут выступать как директор так и главный бухгалтер. Штраф для этих лиц может быть установлен от 300 до 500 рублей.

Сроки и порядок сдачи декларации по УСН за 2020 год

- 31.03.2021 года — для юрлиц;

- 30.04.2021 года — для ИП.

Внимание! Расчёт представляют до 25-го числа месяца, идущего за месяцем, в котором плательщик по своему решению закончил осуществлять деятельность на УСН. Расчёт представляют до 25-го числа месяца, идущего за кварталом, в котором плательщик лишился права применять УСН и был автоматически переведён на общий режим

Расчёт сдаётся по прошествии налогового периода — года. Он направляется в ИФНС по месту жительства ИП или месту нахождения юрлица.

Расчёт можно отправить электронно через оператора ЭДО, в бумажном виде по почте или при личном посещении налоговой инспекции.

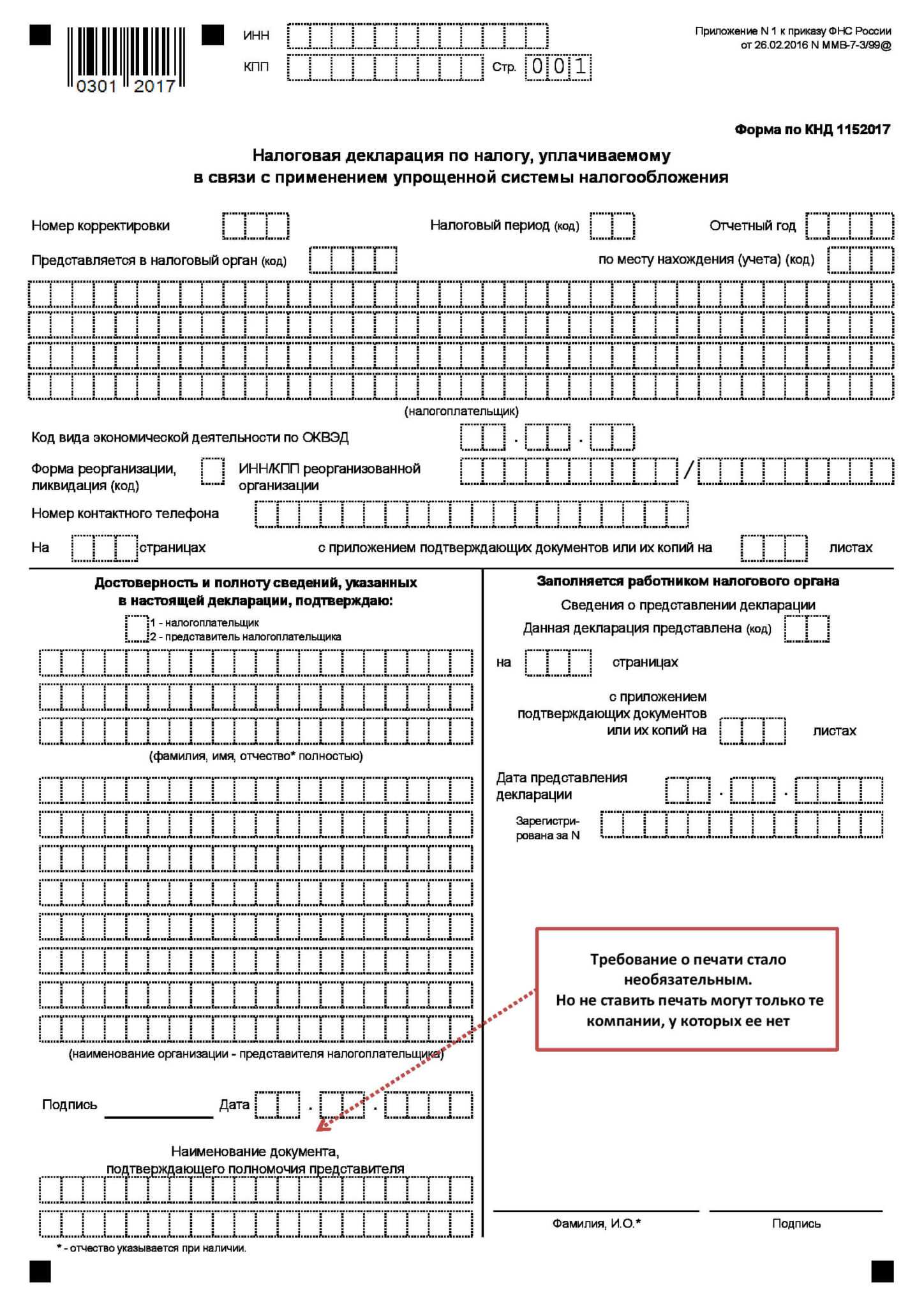

Титульный лист

Здесь указываются реквизиты налогоплательщика и справочная информация.

Перечень кодов для заполнения титульного листа можно найти в разделе IX Порядка заполнения декларации.

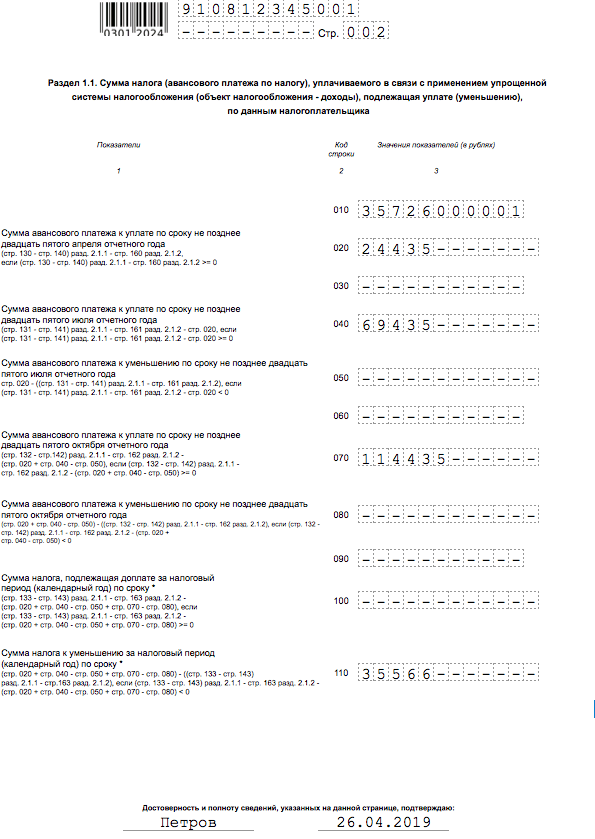

Раздел 1.1

Эту часть заполняют только те, кто платит налоги с доходов. Лучше заполнять ее после второго раздела, т.к. сюда нужно внести уже рассчитанные значения по авансовым платежам.

Возьмите сумму аванса за I квартал из строки 110 раздела 2.1.1, вычтите из нее значение строки 140 того же раздела (страховые взносы и другие выплаты, на которые можно уменьшить платеж) и строки 160 из раздела 2.1.2 (только для плательщиков торгового сбора), и внесите получившуюся сумму в строку 020 раздела 1.1. Это будет аванс к уплате за первый квартал.

Таким же образом рассчитайте и сумму за полугодие, вычтите из нее платеж первого квартала из строки 020 и получившееся значение запишите в строку 040, если она больше нуля, или 050, если значение с минусом. Это будет либо аванс к уплате за первое полугодие, либо сумма к уменьшению налога.

За 9 месяцев и год рассчитайте по тому же принципу, не забывая из рассчитанного платежа за период вычитать предыдущие квартальные платежи. Ведь налог всегда считается не за один квартал, а за весь период нарастающим итогом: за 3 месяца, 6 месяцев, 9 месяцев, 12 месяцев.

Пример:

За I квартал вы рассчитали и заплатили 20 тысяч рублей.

За 6 месяцев получилось 45 тысяч. Из них нужно вычесть уже уплаченные 20, останется к перечислению 25.

За 9 месяцев рассчитанная сумма – 75 тысяч. Из них надо вычесть предыдущие два платежа:

75 – 20 – 25 = 30 тысяч к уплате.

За год налог составил 100 тысяч. Вычитаем из него платежи за 3, 6 и 9 месяцев:

100 – 20 – 25 – 30 = 25 тысяч рублей – годовой налог к доплате.

Учтите, что уменьшать авансы и налог на страховые взносы можно только если они уже уплачены. Если в первом квартале вы не платили взносов, то и аванс за первый квартал уменьшить нельзя. То же касается и сумм торгового сбора. Значения сумм сбора для уменьшения платежа берутся из нового раздела 2.1.2.

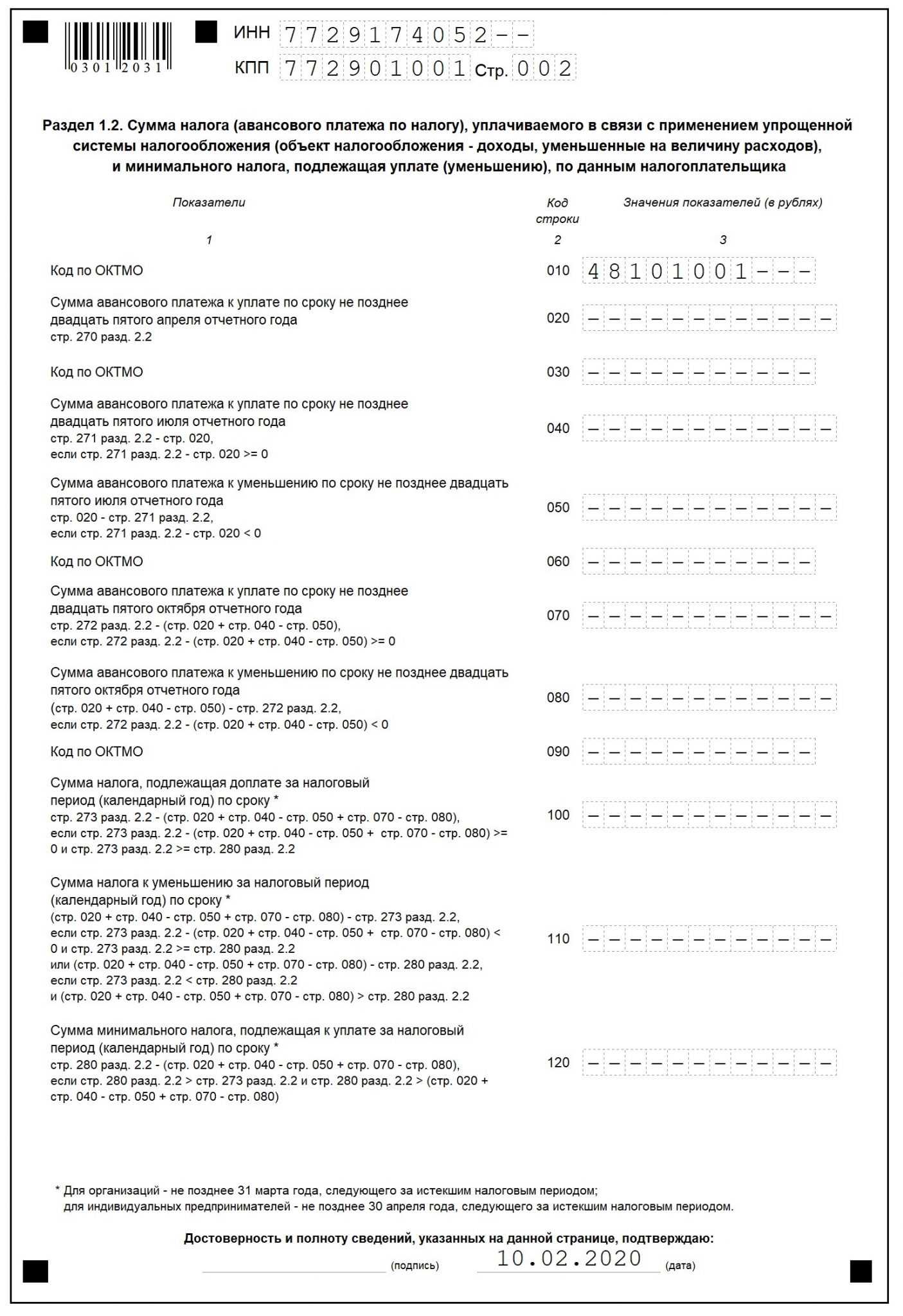

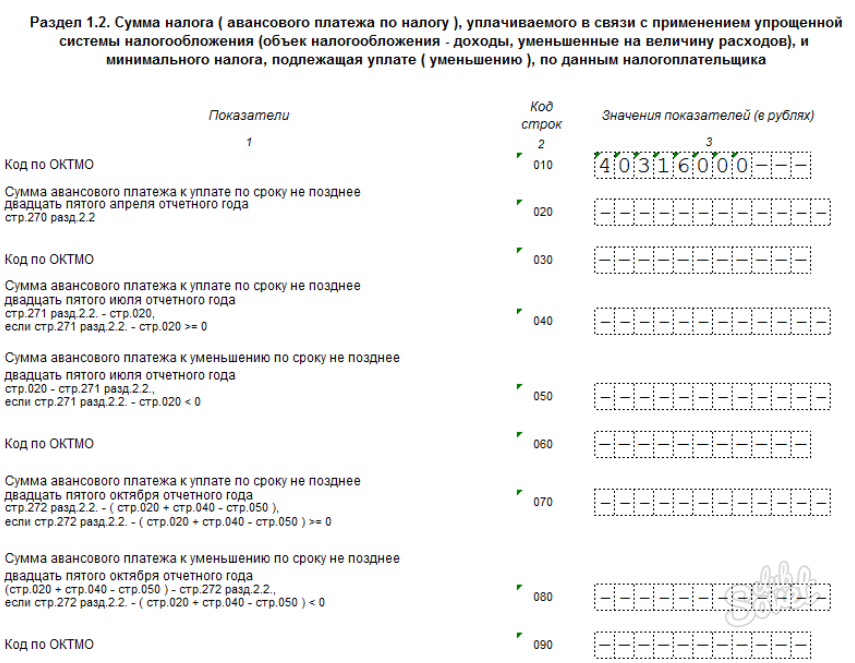

Раздел 1.2

Если ваш объект налогообложения «Доходы», переходите сразу к разделу 2.1, а этот только для тех, кто платит налог с разницы между доходами и расходами.

Возьмите из строки 270 раздела 2.2 сумму аванса за I квартал и запишите в строку 020 раздела 1.2.

Затем перенесите из строки 271 сумму за полугодие, но предварительно вычтете из нее значение строки 020, то есть то, что уже заплатили за первый квартал. Получившуюся разницу занесите в строку 040, если она положительная, либо 050, если отрицательная.

Из суммы за 9 месяцев (строка 272) по тому же принципу вычтете платежи первого и второго квартала, разницу занесите в строку 080 или 090 если она отрицательная.

И наконец, из значения строки 273 вычтите платежи первого, второго и третьего кварталов, и получите налог к доплате или уменьшению за год. Сумму к доплате занесите в строку 100 раздела 1.2, к уменьшению – в строку 110.

Минимальный налог

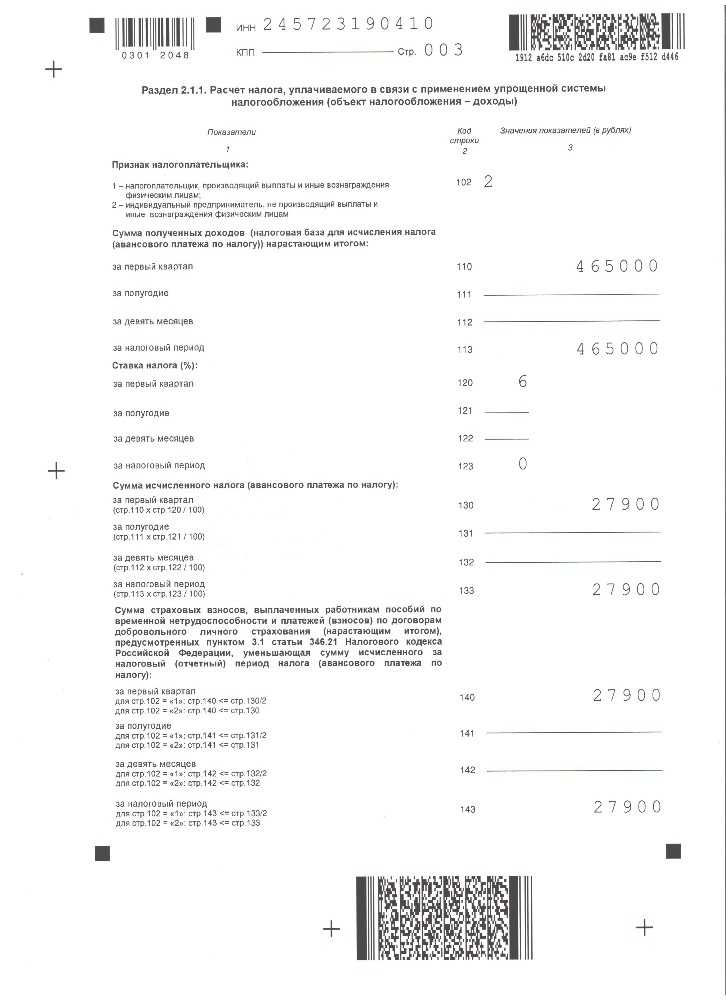

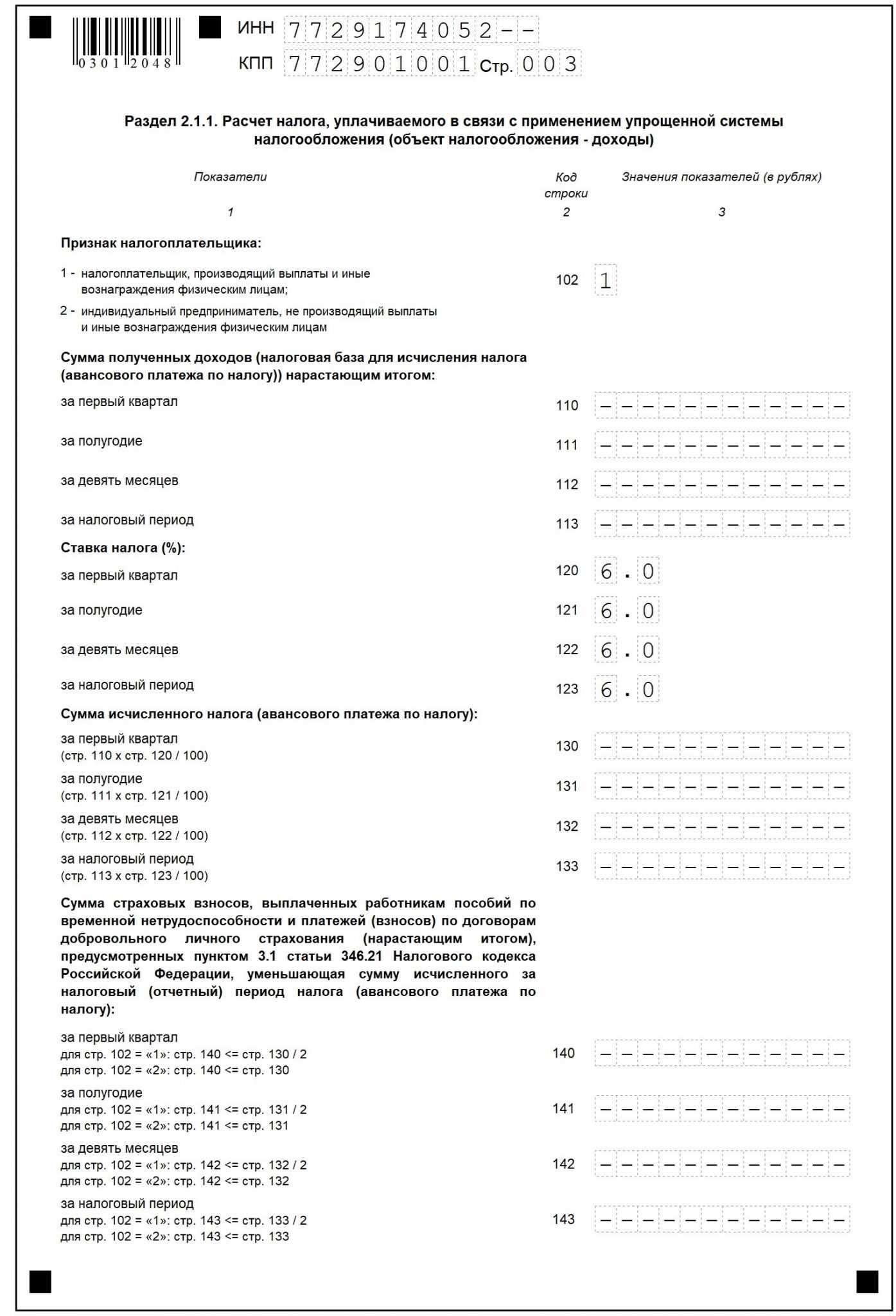

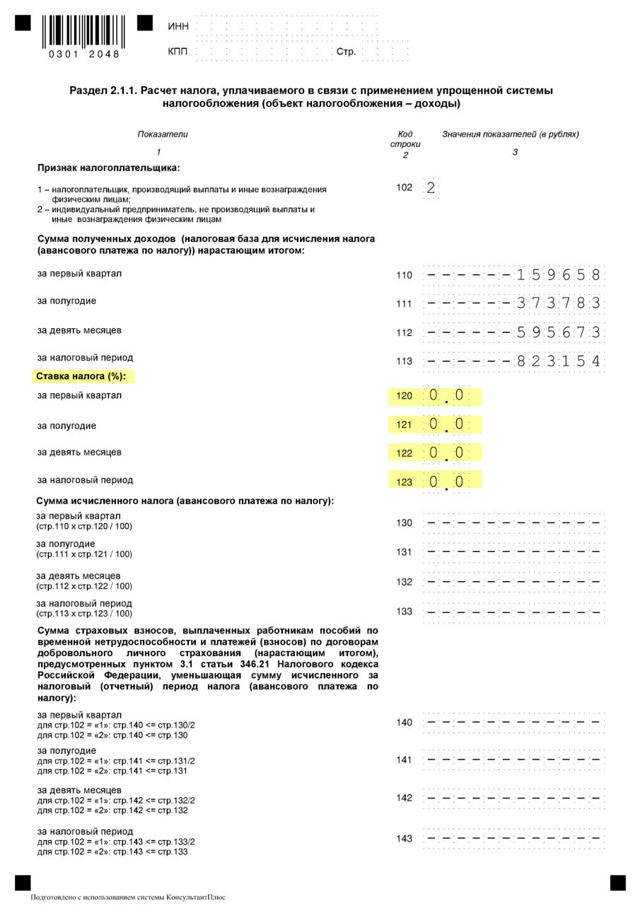

Раздел 2.1.1.

Здесь содержатся расчеты по объекту «Доходы».

Проставьте нарастающим итогом в строки 110 – 113 суммы доходов

Обратите внимание, что их нужно записывать нарастающим итогом, а не отдельно за каждый квартал. То есть если за первый квартал вы заработали 35 тысяч, а за второй – 40, то за 6 месяцев нужно указать доход 75 тыс.руб., а за 9 месяцев – 75 тысяч + доход за третий квартал, и т.д.

В строки 120-123 запишите налоговую ставку.

В строки 130-133 – сумму авансов (доходы, умноженные на ставку).

В строки 140-143 запишите суммы страховых взносов за себя или работников, на которые можно уменьшить платеж. В этих строках должны быть указаны только те суммы, которые вы уже перечислили за период, и тоже нарастающим итогом за 3, 6, 9 и 12 месяцев, а не отдельно по кварталам.

Раздел 2.2

Содержит расчеты по объекту «Доходы минус расходы»

В строки 210-213 внесите полученные доходы нарастающим итогом.

В строки 220-223 – понесенные расходы.

В строку 230 – убыток предыдущих периодов, если он был.

В строках 240-243 пишем налоговую базу (доходы минус расходы).

Если получен убыток, запишите его в строки 250-253 (расходы минус доходы).

В строки 260-263 впишите налоговую ставку, а в 270-273 – сам налог, рассчитанный по формуле:

(Налоговая база из 240-243 строк) х (ставка налога)

В конце раздела в строку 280 проставляется сумма минимального налога:

(Все доходы за год из строки 213) х 1%.

Нулевая декларация

Ее ООО и ИП сдают в том случае, если деятельность не велась. Титульный лист заполняется в обычном порядке, а в разделах, где должны быть числовые значения, проставляются прочерки.

Как заполнить декларацию по УСН Доходы для ООО

На этом объекте налогообложения нельзя учитывать никакие расходы. Налоговая база рассчитывается только на основании полученных доходов. Однако исчисленный налог можно уменьшать на страховые взносы, уплаченные организацией за работников. При этом действует ограничение: работодатели (а все ООО признаются ими) вправе уменьшать налоговый платеж не более, чем на 50%.

Покажем на примере ООО «Лига», как формируется декларация по УСН за 2023 год, если выбран объект Доходы. В таблице отражены доходы и взносы за каждый отчетный период, в нарастающем порядке с начала года.

| Отчетный период | Доходы | Взносы |

|---|---|---|

| Первый квартал | 3 500 000 | 80 000 |

| Полугодие | 7 700 000 | 155 000 |

| Девять месяцев | 10 500 000 | 245 000 |

| Календарный год | 12 500 000 | 308 000 |

Начинать заполнение декларации удобнее с последней страницы (раздела 2.1.1), потому что здесь отражаются основные данные для расчета налога:

- строки 110-113 – доходы нарастающим итогом;

- строки 130-132 – исчисленные авансовые платежи по итогам каждого отчетного периода;

- строка 133 – исчисленная годовая сумма налога;

- строки 140-143 – суммы уплаченных взносов, которые уменьшают налоговый платеж с учетом ограничения в 50%.

Стандартная ставка на УСН Доходы составляет 6%, однако есть субъекты РФ, которые пользуются своим правом и снижают ставку по определенным видам деятельности вплоть до 1%. В нашем примере ставка равна 6%, ее указывают в строках 120-123.

Так, ООО «Лига» заплатило в 1 квартале 80 000 рублей взносов, а аванс за этот же период составил (3 500 000 * 6%) 210 000 рублей. Поскольку сумма уплаченных взносов меньше, чем 50% от исчисленного аванса, то она учитывается полностью. Но если бы, например, ООО перечислило за этот период 150 000 рублей взносов, то в строке 140 можно было бы указать только (210 000/2) 105 000 рублей.

Раздел 1.1 заполняется на основании данных раздела 2.1.1. Здесь указывают только ОКТМО организации и те налоговые платежи, которые надо было перечислять в течение года по итогам каждого отчетного периода.

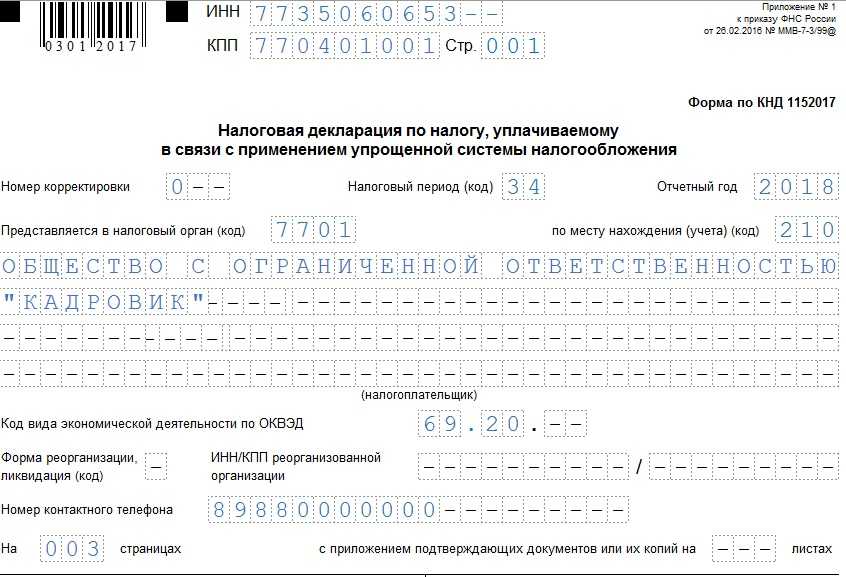

На титульном листе отражают стандартные сведения об организации: ИНН, КПП, код ИФНС, основной код ОКВЭД, полное имя руководителя или доверенного лица, телефон. Код налогового периода при подаче декларации по УСН за год – «34». А код места нахождения «120» означает, что ООО сдает декларацию в ИФНС по месту своего нахождения.

Если бы ООО «Лига» не вело деятельность в рамках упрощенной системы, то декларация была бы нулевой. Приводим ее образец.

Сроки сдачи декларации на УСН

Сроки представления отчетности указаны в Налоговом кодексе (статья 346.23) и зависят от того, по какому основанию она сдается. Приводим их в таблице.

| Основание сдачи | Крайний срок |

|---|---|

| Отчет за прошедший год | С 2023 года – 25 марта для организаций и 25 апреля для ИП (до 2023 года соответственно 31 марта и 30 апреля) |

| Прекращение деятельности на УСН | 25 число месяца, следующего за месяцем, в котором прекратилась «упрощенная» деятельности |

| Ликвидация ООО / закрытие ИП на УСН | Есть 2 позиции: 1) 25 число месяца, следующего за месяцем закрытия; 2) в срок представления очередной декларации* |

| Утрата права применения упрощенной системы налогообложения | 25 число месяца, следующего за кварталом, в котором утрачено право на УСН |

Напоминаем: если крайний срок сдачи декларации УСН выпадает на праздничный или выходной день, он переносится на следующий рабочий день.

Общие рекомендации

Налоговая служба выработала правила заполнения отчетных форм, которые применимы и к описываемому бланку. Исполнение их обязательно. Следование выработанным рекомендациям позволит избежать:

- разного толкования внесенных сведений;

- отказа инспектора учесть декларацию;

- возникновения спорных вопросов по поводу содержания документа.

Общие правила заполнения формы таковы:

- в каждую клетку вносится только один знак:

- применяются чернила таких цветов:

- черный (приоритетно);

- синий;

- фиолетовый;

- буквы должны быть печатными, заглавными;

- в ячейки, по которым нет данных или они равны 0, ставится прочерк (в бумажном варианте);

- показатели должны иметь рублевый наминал, округленный до одного р. по общим правилам:

- свыше 50 копеек приравнивается к 1 р.

- сумма, не превышающая половины единицы национальной валюты, отбрасывается;

- применяются чернила таких цветов:

- электронная версия заполняется:

- шрифтом Courier New № 16-18;

- допускается отсутствие прочерков в пустых клетках;

- используется односторонняя печать;

- нумерация листов осуществляется в специальной ячейке «стр.» (вверху страницы), в которой проставляется номер по порядку.

Важно: запрещено допускать помарки и исправления при заполнении формы, в том числе с использованием жидкостных корректоров

Кто и когда подает

Данная форма отчётности предназначена для всех бизнесменов, использующих упрощенку:

Данная форма отчётности предназначена для всех бизнесменов, использующих упрощенку:

- организаций, в том числе ООО;

- индивидуальных предпринимателей (ИП).

Сроки и периодичность предоставления определены налоговым законодательством. Декларация должна попасть в отделение ФНС ежегодно до определенной даты, следующей за отчетным периодом:

- ИП предоставляют отчет до 30 апреля;

- организации — до 31 марта.

Внимание: направить форму можно:

- в электронном виде при наличии цифровой подписи;

- письмом;

- лично принести в госорган (или передать через представителя, имеющего доверенность).

Как заполнить декларацию по УСН

Скачать: Налоговая декларация по УСН (PDF)

Предприниматели на УСН доходы заполняют титульный лист, разделы 1.1 и 2.1.1. Разделы, которые не заполняются, подавать не нужно. Декларацию следует заполнять с конца — сначала раздел 2.1.1, потом 1.1.

Декларация заполняется вручную или на компьютере заглавными печатными буквами. Вручную — чернилами чёрного или синего цвета. Если какие-то данные отсутствуют, то ставится прочерк.

Все суммы указываются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Внимание! Это пример заполнения декларации для ИП на УСН доходы за 2022 год (без наёмных работников и торгового сбора).

Титульный лист

- Вверху титульного листа укажите ИНН. В строке КПП поставьте прочерк.

- В строке номер корректировки укажите 0, налоговый период — 34, отчётный год — 2022.

- Укажите фамилию, имя и отчество (если есть).

- Укажите номер контактного телефона, количество страниц — 4, в строке с приложениями поставьте прочерк.

- В реквизитах укажите 1, поставьте подпись и дату. (Если у вас есть печать, ставить её не нужно.)

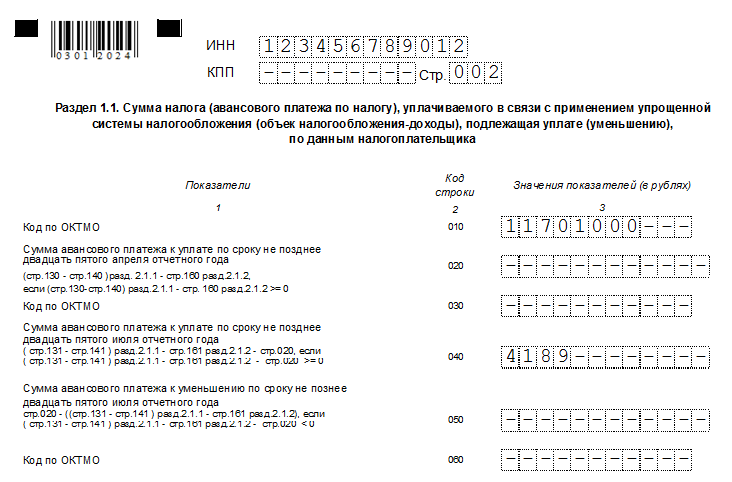

Раздел 1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 002.

- Укажите код ОКТМО по месту жительства. (Код ОКТМО в строках 030, 060, 090 указывается только при смене места жительства ИП.)

- В строке 020 укажите сумму авансового платежа к уплате за 1 квартал. Сумма рассчитывается по формуле: стр. 130 − стр. 140.

- В строке 040 укажите сумму авансового платежа к уплате за полугодие. Сумма рассчитывается по формуле: стр. 131 − стр. 141 − стр. 020. Если полученная сумма меньше 0, укажите её в строке 050.

- В строке 070 укажите сумму авансового платежа к уплате за 9 месяцев. Сумма рассчитывается по формуле: стр. 132 − стр. 142 − стр. 020. − стр. 040 + стр. 050. Если полученная сумма меньше 0, укажите её в строке 080.

- В строке 100 укажите сумму налога к уплате за год. Сумма рассчитывается по формуле: стр. 133 − стр. 143 − стр. 020. − стр. 040 + стр. 050. − стр. 070 + стр. 080. Если полученная сумма меньше 0, укажите её в строке 110.

- Внизу поставьте подпись и дату.

Раздел 2.1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 003.

- В строке 101 укажите 1.

- В строке 102 укажите 2.

- В строках 110–113 укажите сумму доходов за 2022 год из КУДиР. Суммы указываются нарастающим итогом с начала года до конца соответствующего периода.

- В строках 120–123 укажите ставку налога, например, 6.

- Если вы используете льготную ставку налога, установленную субъектом РФ, то в первой части строки 124 укажите код 3462010 — для ставки от 1 до 6 %, код 3462030 — для Крыма и Севастополя, код 3462040 — для налоговых каникул. Во второй части укажите номер, пункт и подпункт статьи закона субъекта РФ (по 4 знакоместа). Например, подпункт 15.1 пункта 3 статьи 2 указывается как «0002000315.1».

- В строках 130–133 укажите сумму налога, рассчитанную по формуле: стр. 110 (111, 112, 113) × 6 ÷ 100.

- Вверху следующего листа укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 004.

- В строках 140–143 укажите сумму страховых взносов ИП, уплаченных в 2022 году, из КУДиР, но не больше суммы налога, указанной в строках 130–133, за соответстующий период.

Правила заполнения декларации УСН

- Все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

- Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа.

- Должны использоваться чернила черного, фиолетового или синего цвета.

- Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

- Не допускается двусторонняя печать на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя.

- Заполнение текстовых полей осуществляется заглавными печатными символами.

- Заполнение осуществляется слева направо, начиная с первого (левого) знакоместа (вручную).

- При заполнении на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу.

- Если остаются пустые незаполненные поля, то при заполнении от руки в них ставится прочерк. При заполнении на компьютере прочерки можно не ставить.

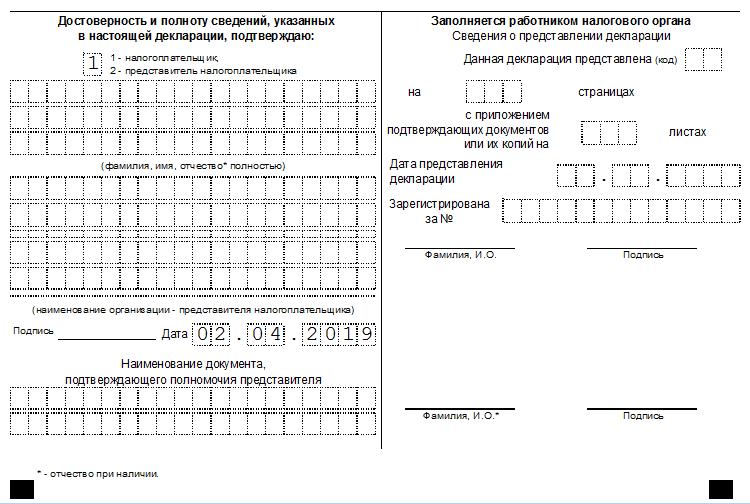

- При представлении Декларации налогоплательщиком-организацией в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания.

- При представлении Декларации налогоплательщиком-индивидуальным предпринимателем поле «фамилия, имя, отчество полностью» не заполняется. Проставляется только личная подпись и дата подписания.

- При представлении Декларации представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество полностью» — построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания.

СКАЧАТЬ файл EXCEL c формулами для расчета УСН 6% (доходы) и УСН 15% (доходы — расходы)

| Бланки и нулёвки УСН в Excel | |||

|---|---|---|---|

| Период | Закон | Скачать | |

| 2021, 2022, 2023 год Приказ ФНС России от 25.12.2020 N ЕД-7-3/958@ | Бланк полной декларации УСН (все листы) |

|

|

| Бланк декларации УСН (Доходы) (xls) |

|

||

| Бланк декларации УСН (Доходы-Расходы) (xls) |

|

||

| Нулевая декларации УСН (Доходы) |

|

||

| Нулевая декларации УСН (Доходы-Расходы) |

|

||

| 2016, 2017, 2018, 2019, 2020 годы ФНС РФ: Приказ № ММВ-7-3/99@ от 26.02.16 | Бланк полной декларации УСН (все листы) |

|

|

| Бланк декларации УСН (Доходы) |

|

||

| Бланк декларации УСН (Доходы с торговым сбором) |

|

||

| Бланк декларации УСН (Доходы-Расходы) |

|

||

| Нулевая декларации УСН (Доходы) |

|

||

| Нулевая декларации УСН (Доходы-Расходы) |

|

Правила расчета УСН

- Упрощенку считают нарастающим итогом, а не поквартально. Часто путаница возникает с расходами и вычетами. Например, уплата в 1 квартале и может ли быть перенесен расход(вычет) на следующий. Считать нужно не кварталы а 3, 6, 9 и 12 месяцев.

- Если вы завысили налог — это не ошибка. В НК не предусмотрено никаких наказаний для тех, кто уплатил больше налогов. И, если сумма для вас небольшая подавать уточнёнку нет необходимости. ИФНС также не предъявит такого требования. У ПФР ситуация иная.

- Платежи налога УСН никак не связаны с расчетом. Для многих это звучит невероятно, но декларация по упрощенке никак не отражает платежи. В декларации указывают начисленные суммы. Поэтому вопрос о том, как отразить переплаты или недоплаты лишён смысла. Переплату можно вернуть зачесть по заявлению. Штрафы и пени в расчете также нигде не отражаются.

- Платежи ПФР для вычетов отражаются несколько иначе. Их можно внести в декларацию только после фактической уплаты. И тут дата оплаты важна. Например, если оплатил 1% взнос в ПФР в 2022 году, то вычет пойдет за 2022 год, если в 2023 — за 2023. Однако переплату принять к вычету тоже невозможно. Только обязательные платежи.

- Округление. Расчет всех показателей УСН нужно округлять до целых рублей и оплачивать в рублях. Если сумма после запятой 50 копеек и выше, то нужно округлять в большую сторону, если меньше, то отбрасывается.

- Нулевая при Доходы-Расходы. Для упрощенки доходы-расходы имеет смысл вписать расходы, т.к., если за год у предпринимателя расходы превысили доходы (убыток), то он вправе перенести целиком сумму убытка на следующий год, либо на один из следующих 10 лет.

- Налоговая возвращает переплаты? Особенно часто они возникают если ИП оплатит в ПФР за год, а взносы УСН платил каждый квартал. В строке 110 будет острожено сколько должна налоговая. Это стандартная процедура и ИФНС должна вернуть или зачесть деньги, но только по заявлению.

- Ищите советов или разъяснений у ИФНС только письменно. Устно они озвучивают более выгодную для бюджета (увеличения налога) позицию для расчета УСН. Однако письменный ответ также не означает необходимый для вас. Есть множество законодательно спорных моментов.