Представление недостоверных сведений

За данное нарушение налоговых агентов штрафуют на сумму 500 рублей за каждый представленный документ, содержащий недостоверные сведения (п. 1 ст. 126.1 НК РФ). При этом Налоговый кодекс РФ не определяет понятие «недостоверные сведения». По мнению ФНС России, под это понятие подпадают:

- любые заполненные реквизиты формы 2-НДФЛ и формы 6-НДФЛ, не соответствующие действительности;

- любые ошибки, допущенные налоговым агентом при заполнении реквизитов (например, в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях и т.д.);

- арифметические ошибки;

- искажения суммовых показателей;

- иные ошибки, влекущие неблагоприятные последствия для бюджета в виде не исчисления или неполного исчисления, не перечисления НДФЛ, нарушения прав физических лиц (например, на налоговые вычеты);

- ошибки в показателях, идентифицирующих налогоплательщиков — физических лиц (ИНН физического лица, фамилия, имя, отчество, дата рождения, паспортные данные), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых органов (в части администрирования налога).

6-НДФЛ

Выявить недостоверные сведения в форме 6-НДФЛ налоговики могут:

- в рамках проведения камеральной проверки формы 6-НДФЛ (ст. 88 НК РФ);

- в рамках проведения выездной проверки за соответствующий период;

- вне рамок камеральных и выездных проверок.

В последнем случае производство по делу о налоговых правонарушениях осуществляется в обычном порядке – с составлением акта по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@ (приложение № 38), представлением возражений налогового агента, рассмотрением акта руководителем (заместителем руководителя) налогового органа и вынесением решения: либо о привлечении к ответственности за налоговое правонарушение, либо об отказе в привлечении к ответственности за налоговое правонарушение. Этот порядок прописан в статье 101.4 Налогового кодекса РФ.

2-НДФЛ

Введенная с 01.01.2016 налоговая ответственность налоговых агентов применяется к сведениям по форме 2-НДФЛ, обязанность по представлению которых возникла после 01.01.2016. При этом, так как форма 2-НДФЛ не является налоговой декларацией (расчетом), проведение камеральной проверки в отношении нее не предусмотрено. Из чего ФНС России делает вывод: предельный срок для выявления налоговым органом недостоверных сведений в форме 2-НДФЛ Налоговым кодексом РФ не установлен.

Смягчающие обстоятельства

Вопрос о привлечении к налоговой ответственности должен рассматриваться с учетом установленных фактических обстоятельств, в том числе обстоятельств, смягчающих ответственность, исключающих привлечение к ответственности и исключающих вину в совершении налогового правонарушения. В частности, смягчающим обстоятельством считается отсутствие искажений при исчислении НДФЛ, неблагоприятных последствий для бюджета и нарушений прав физических лиц.

Можно ли избежать штрафа при уплате НДФЛ позже срока

Штрафы бывают за декларацию и другие нарушения. За просроченные платежи(если отчетность сдана) — только пени(исключение: когда был специально скрыт налог).

Люди, которые укрываются от налоговых сборов, должны будут выплатить денежные средства по решению суда.

Существуют ситуации, когда налоговый агент не уплатил налог, однако налоговый орган указанное правонарушение не выявил. В этой ситуации может возникнуть вопрос: в течение какого времени у контролеров есть возможность привлечь нарушителя к ответственности?

К примеру, штраф могут назначить, если некорректно определена сумма налога и в бюджет было перечислено меньше, чем следовало заплатить при правильном расчете.

Указанный в данной статье срок учитывает способ получения дохода – наличными, безналичным путем, в натуральной форме или в виде материальной выгоды.

Неуплата НДФЛ — причина, которая обязывает налоговые органы привлечь к ответственности налогоплательщика, однако на практике существуют такие ситуации, которые позволяют снизить наказание. Кто должен исполнять обязанность по уплате налога. Какие нарушения бывают в области налогообложения НДФЛ.

Налогоплательщики по НДФЛ – это физлица, которые являются налоговыми резидентами РФ, а также физлица, которые получают доходы от источников в РФ, но при этом не являются налоговыми резидентами РФ (). Уплата НДФЛ чаще производится не самими физлицами, а налоговыми агентами за них.

Утвержденной формы пояснения не существует, поэтому оно может быть произвольным. Главное, чтобы ответ налоговой о несвоевременной уплате НДФЛ содержал достоверное объяснение обнаруженных отклонений и был обоснованным и убедительным.

Калькулятор позволяет вычислить их размер по состоянию на заданную дату, а также с учетом региона РФ. Почему важен регион? Это связано с тем, что в 2021 году были Федеральным законом от 08.03.2021 N 42-ФЗ внесены поправки в ГК РФ, в соответствии с которыми для расчета процентов за пользование чужими средствами больше не используется ставка рефинансирования ЦБ РФ.

Пени начисляются за каждый календарный день просрочки начиная со следующего за установленным законодательством днем уплаты налога или сбора.

Несвоевременная сдача

Декларация подается по итогам 1 квартала, 6 месяцев и 9 месяцев. Успеть необходимо к последнему числу отчетного периода. Годовой расчет подается не позже первого апреля каждого года. Инспекция будет штрафовать независимо от срока просрочки. Даже при опоздании на день будут последствия.

Во избегание штрафных санкций важно подавать отчетность в срок, не допуская просрочек

Штраф за несвоевременную сдачу СЗВ-М в 2021 году

Штраф за 6 НДФЛ не сданную вовремя зависит от длительности просрочки. Если срок опоздание меньше месяца, организацию могут оштрафовать на 1000 рублей. За следующий месяц задержки сумма увеличивается еще на 1000 рублей. Согласно ст. 15.6 КоАП РФ, директору за не вовремя сданный отчет начисляется взыскание в размере 300-500 рублей.* Судебное решение не требуется.

Обратите внимание! Сотрудники инспекции начинают отсчет просрочки со следующего дня после наступления крайнего срока для расчетов

Сколько придется заплатить?

Размер взыскания зависит от вида нарушения и устанавливается следующим образом*:

- Штрафы за просрочку 6 НДФЛ и несданный отчет устанавливается на уровне 1000 рублей за месяц просрочки, даже если он не полный. Если задержка превышает 10 рабочих дней, блокируется расчетный счет компании.

- За недостоверность сведением работодатель наказывается штрафом в размере 500 рублей по каждому такому отчету.

- К должностному лицу может применяться административная санкция 300-500 рублей.

На заметку. Для разных видов штрафов существуют свой КБК. При административном взыскании используется КБК 182 1 16 03030 01 6000 140. В иных случаях используется КБК 182 1 16 03010 01 6000140. В случае с ошибочным и своевременным перечислении штраф не может считаться неоплаченным, но об этом необходимо проинформировать инспектора.

Таким образом, за непредоставление отчетности устанавливаются не только штрафы за просрочку 6 НДФЛ, но и административное взыскание для работодателя. Более серьезная проблема — возможная блокировка счета компании, что может сказаться на приостановке платежей другим организациям.

*Расценки штрафов актуальны на июнь 2018 г.

Штрафы за несвоевременное предоставление отчетности: памятка

| Повод | Ответственность |

|---|---|

| Не сдали декларации или РСВ в положенное время | 5 % от суммы неуплаченного налога или взносов. Лимит — от тысячи рублей до 30% от расчёта. Если платежи погасили, а опоздали только с отчётами, то штраф будет 1 000 рублей. За опоздание дольше, чем на 20 дней, инспекторы вправе заморозить счета |

| Не подали нулевую декларацию | За нарушение срока подачи нулевой декларации придётся заплатить 1 000 рублей |

| Опоздали с ЕФС-1 | 500 рублей за каждого работника. Если не сдали сведения по взносам на травматизм, то размер штрафа — 5% от взносов за последние три месяца, но не меньше тысячи и не больше 30% |

| Не подали справку-подтверждение ОКВЭД | Установят тарифы на страхование от несчастных случаев, отталкиваясь от ОКВЭД с самым высоким риском из указанных в реестре |

| Сдача отчётности в Росстат позже срока | На первый раз штраф — 20-70 тысяч рублей. Если нарушить сроки ещё раз — 100-150 тысяч. Должностных лиц при первом нарушении штрафуют на 10-20 тысяч рублей, при повторном — на 30-50 тысяч. |

| Не предоставили 6-НДФЛ | 1 000 рублей за каждый месяц до тех пор, пока не сдадут отчётность. 300-500 рублей штрафа для ответственных должностных лиц. Блокировка счетов за просрочку дольше, чем на 20 дней |

| Не передали документы по запросу инспекции | Всё зависит от обстоятельств:

|

Какова ответственность за несвоевременную сдачу 6-НДФЛ?

Налоговое законодательство совершенствуется: вводятся новые формы и способы контроля, а ответственность за нарушения становится все жестче. В России действуют штрафные санкции за несвоевременную сдачу 6-НДФЛ, а также за неотправку ее в принципе:

- штраф в 1000 руб. за каждый месяц несдачи отчетной документации (п. 1.2 ст. 126 НК РФ);

- блокирование расходных банковских хозопераций, если отчет не поступит в ФНС по прошествии 10 рабочих дней, отсчитываемых от предельного срока его предоставления (п. 3.2 ст. 76 НК РФ).

Таково наказание, предусмотренное налоговым законодательством. В то же время ФНС вправе взять дополнительный штраф за несдачу 6-НДФЛ в срок по п. 1 ст. 15.6 КоАП РФ — в величине 300–500 руб., но уже не с самой фирмы, а с ее ответственных лиц. Как правило, это директор или главбух.

Перечисляться санкции будут по различным КБК, в зависимости от того, на основании каких норм они применены — налоговых или административных. КБК штрафа за несвоевременную сдачу 6-НДФЛ в 2021 году:

- 182 1 16 05160 01 0003 140 -для штрафов, начисляемых по ст. 119.1 НК РФ (нарушение способа сдачи)

- 182 1 16 05160 01 0007 140 — для штрафов, начисляемых по ст. 126 НК РФ (за непредставление)

- 182 1 16 05160 01 0008 140 — для штрафов, начисляемых по ст. 126.1 НК РФ (за ошибки)

- 182 1 16 01151 01 0006 140 — для административных штрафов, начисленных в соответствии со ст. 15.6 КоАП РФ

Кроме того, законодательством РФ предусмотрен ряд смежных санкций. Причем при разных обстоятельствах они будут отличаться. Так, следует разграничивать штраф за не вовремя сданную 6-НДФЛ (или не отправленную в принципе) и санкции за отправку расчета с ошибками (либо некорректным способом). Давайте изучим эти различия.

Размеры штрафов

Давайте посмотрим для начала, насколько суровое наказание ждет за опоздание с отчетами.

Декларации по НДС, налогу на имущество и налогу на прибыль, РСВ, декларации по УСН или ЕСХН

Штраф на организацию — 5 % от сумма налога к уплате по декларации. Минимум — 1 000 рублей, максимум — 30 % от суммы.

Штраф на ответственное лицо — от 300 до 500 рублей.

Таким лицом может быть как руководитель, так и главный бухгалтер. Если руководитель представит документы, которые подтверждают, что за своевременное формирование и отправку отчетов отвечает бухгалтер, то оштрафуют последнего. Подтверждающие документы: трудовой договор, должностная инструкция, приказы директора и т. п.

Расчет 6-НДФЛ

Штраф на организацию — 1 000 рублей за каждый месяц, прошедший с последнего дня срока для представления расчета.

Блокировка счета, если с окончания срока прошло 10 (20 с июля) рабочих дней.

Штраф для ответственных лиц такой же, как и выше — от 300 до 500 рублей.

СЗВ-СТАЖ, СЗВ-М, СЗВ-ТД

Самые существенные штрафы грозят за первые два отчета для ПФР. За несвоевременную подачу СЗВ-СТАЖ или СЗВ-М организации назначат санкции по 500 рублей за каждое застрахованное лицо, которое входит в отчет. В случае, если в сведения о сотрудниках закралась ошибка или они были заполнены не полностью, то это тоже нарушение и карается таким же штрафом.

Должностным лицам грозит штраф в те же 300-500 рублей.

С 1 января 2021 года появились санкции за непредставление СЗВ-ТД. Срок подачи этой формы — всего один день с момента кадрового события (приема, увольнения, перемещения). Поэтому нарушить срок очень легко.

Организацию за неподачу отчета не накажут, а вот директор или бухгалтер заплатят 300-500 рублей за каждый отчет.

Статистическая отчетность

От статистической отчетности многие отмахиваются — да что там будет от Росстата за ее несдачу? Тем более, что некоторые отчеты компании подают нулевыми, если нет соответствующих показателей или вообще отправляют письма об отсутствии соответствующей деятельности в текущем периоде.

Но санкции по статистике сильно выросли за последнее время. Видимо потому, что к этому виду отчетности отношение довольно халатное.

Статья 13.19 КоАП РФ устанавливает следующие размеры штрафов:

- от 20 000 до 70 000 рублей за несвоевременное представление отчета;

- от 100 000 до 150 000 рублей — за повторное нарушение;

- от 10 000 до 20 000 рублей — на должностных лиц;

- от 30 000 до 50 000 рублей — на должностных лиц при повторном нарушении.

Согласитесь, суммы внушительные!

Итак, нарушение уже произошло и прошлого не вернешь. Сразу готовиться к штрафам или начать действовать и избежать их? Мы верим, что вы выбираете второе. Кстати, иногда организации удается избежать или снизить размер санкций, когда они уже назначены, оспорив решение ПФР или ФНС в суде.

Способы сдачи и Сроки представления

Датой представления формы 6-НДФЛ является день, когда:

- подали расчет в инспекцию, если отчет сдает представитель организации или предприниматель;

- отправили по почте с описью вложения;

- спецоператор зафиксировал отправление отчета по ТКС в подтверждении.

Способы сдачи декларации

Отчетность по НДФЛ, и квартальная и годовая, будет представляться в электронном виде. Исключение — организации, у которых численность сотрудников в налоговом периоде составляет менее 25 человек. Если в вашей компании 25 человек и более, с 2016 вы будете обязаны сдавать отчетность по НДФЛ электронно.

Порядок представления отчетности по расчету сумм НДФЛ

С 2016 г. как для квартальных расчетов, так и для отчетности по итогам налогового периода, будет действовать следующий порядок представления:

-

«электронная» отчетность должна будет предоставляться по телекоммуникационным каналам связи;

носители (диски CD, DVD, устройства flash-памяти) исключаются - при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек налоговые агенты вправе представлять отчетность «на бумаге»;

остальные налоговые агенты должны будут сдать отчетность в электронном виде.

Разбор сложных ситуаций

Дивиденды в 6-НДФЛ. Прибыль, полученная от хозяйствующего субъекта гражданином отражается в графе «Сумма дохода» в справке-приложении к 6-НДФЛ. Проставляют подходящий выплате код ― 1010. Графа вычета не заполняется, остается пустой. Подробнее в Письме ФНС № БС-4-11/4999.

Прогрессивная ставка. В 1-ом разделе показывают размер удержания и даты выплаты налога. Во 2-ой разд. вписывают информацию о доходах физлиц с начала года при произведении выплат на каждую ставку отдельно. Приказ ФНС № ЕД-7-11/753@.

Физ. лицо утратило статус резидента. В этом случае необходимо пересчитать весь НДФЛ по ставке 30%. Ранее удержанные суммы в 13% и 15% идут в зачет новой ставки. Во 2-ом разделе указывают суммы по 30% ставке. Подавать корректировку не надо.

Какие вознаграждения не отображают. В 6-НДФЛ заполняем только те суммы, с которых был удержан НДФЛ. Не нужно показывать выплаты, не влияющие на размер налога. Например выплаченные:

- по договорам, заключенным с предпринимателями и самозанятыми;

- за купленное у физлиц имущество (за исключением сделок с ценными бумагами).

Это связано с тем, что в указанных случаях физлица сами отчитываются в ФНС по полученным доходам.

Больничные и пересчитанные отпускные. В 6-НДФЛ пособия по болезни отражаются только если выплачены. Если по отпускным производится доплата, то во 2-ом разделе показывают итоговые суммы, включая доплаты. Регламент заполнения аналогичен обычным отпускным. Сумма отражается в том периоде, в котором произведена доплата.

Когда можно не сдавать 6-НДФЛ?

Возможность не сдавать 6-НДФЛ существует, только если работодатель не осуществлял выплаты в адрес физлиц.

Такое может случиться при условии, если:

- компания проходит первые ступени становления бизнеса и у нее нет наемных работников;

- финансовое состояние работодателя не позволяет осуществлять какие-либо выплаты по причине отсутствия или нехватки денег, поэтому наемных работников позволить себе не может.

Но важно добавить, что даже если НА оплатил труд наемных сотрудников лишь в начале года, а в дальнейшем на протяжении всего года таких выплат работодатель не производил, обязанность по предоставлению отчета сохраняется в течение налогового периода. Заполнение формы за каждый отчетный период необходимо будет осуществить с учетом указанных выплат

В этом случае НА, кому сдавать 6-НДФЛ необходимо, действуют так:

- в разделе 2 за каждый отчетный период указывают показатели, аналогичные данным отчета за период выплаты;

- раздел 1 за последующие периоды не заполняют — в этом нет необходимости, так как в нем отображаются данные за текущий квартал.

Чтобы процесс заполнения не составлял большого труда, в настоящий момент существует много специализированных программ, позволяющих сформировать отчет без ошибок.

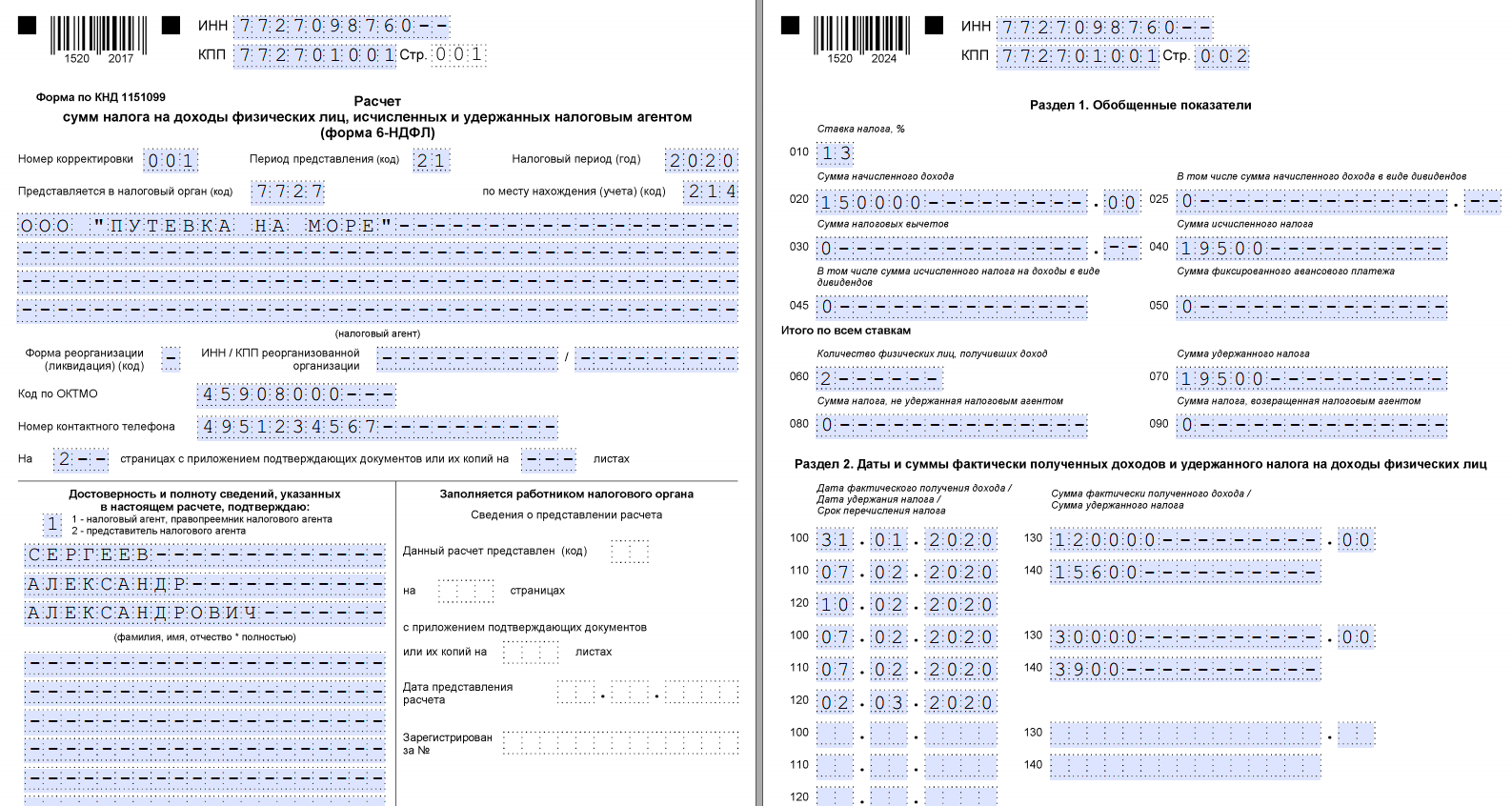

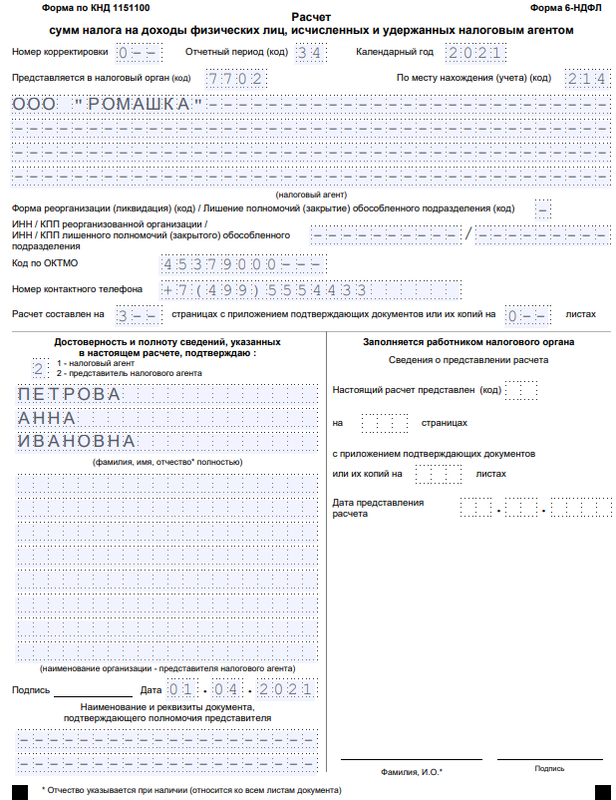

Как заполнить 6‑НДФЛ в 2021 году и когда сдавать в ФНС

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

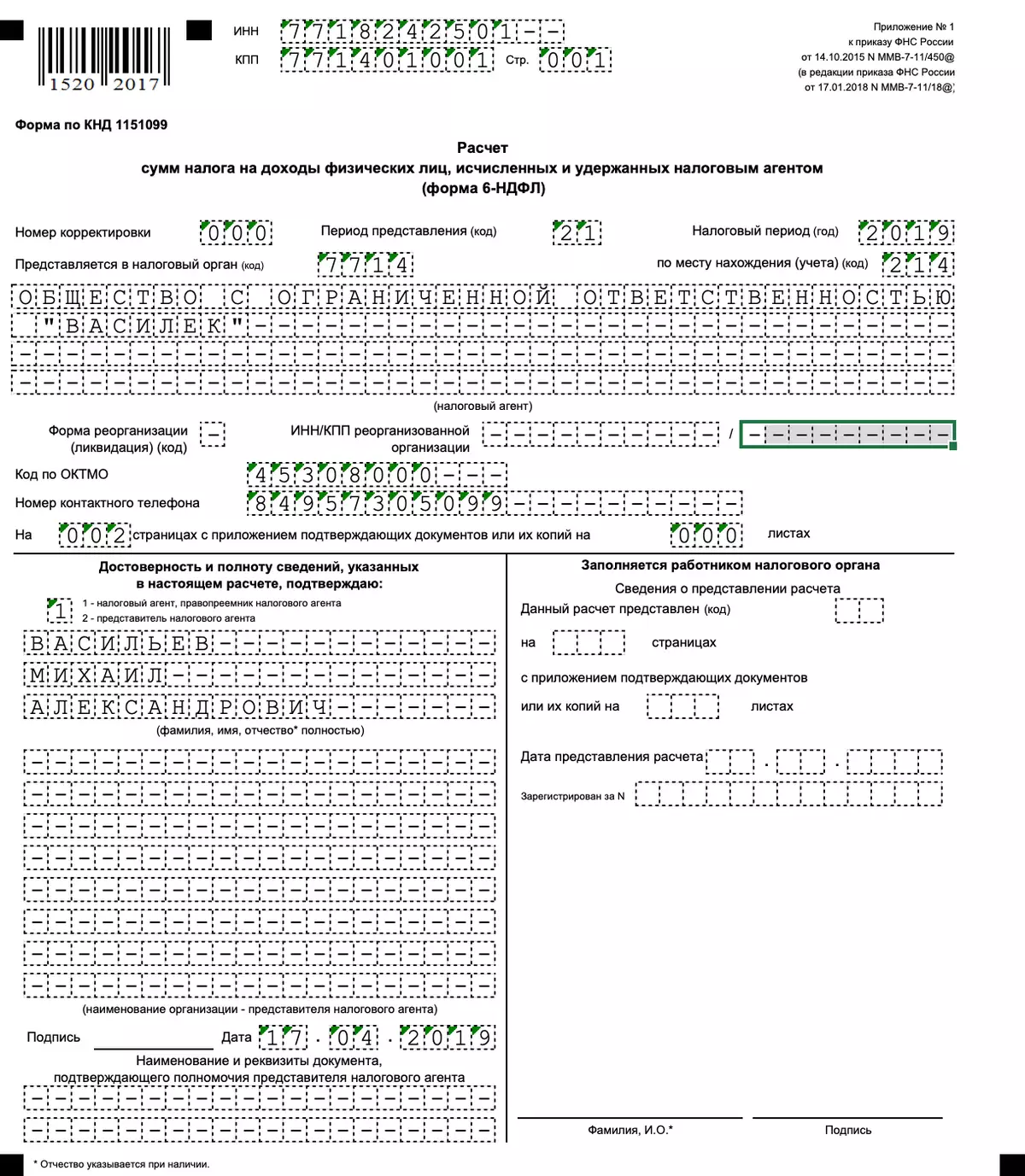

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Титульный лист привели в соответствие с другими формами отчётности — изменили названия полей для указания периода, за который представляется расчёт:

- «Отчётный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

При лишении полномочий или закрытии обособленного подразделения в поле «Форма реорганизации (ликвидация)» теперь нужно указывать код «9».

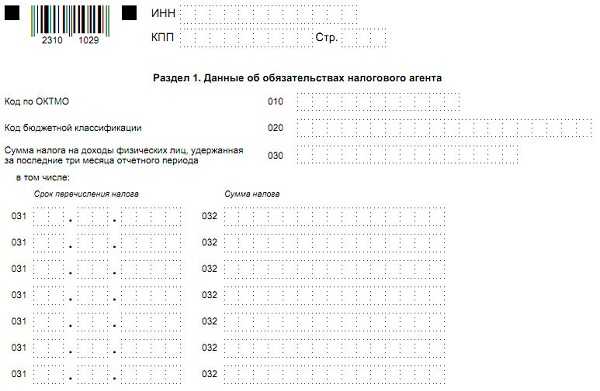

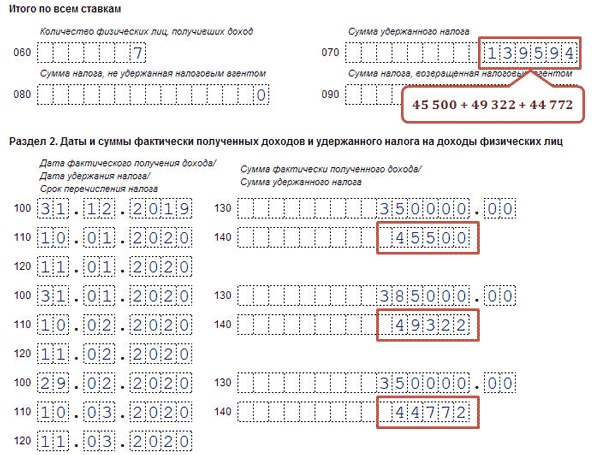

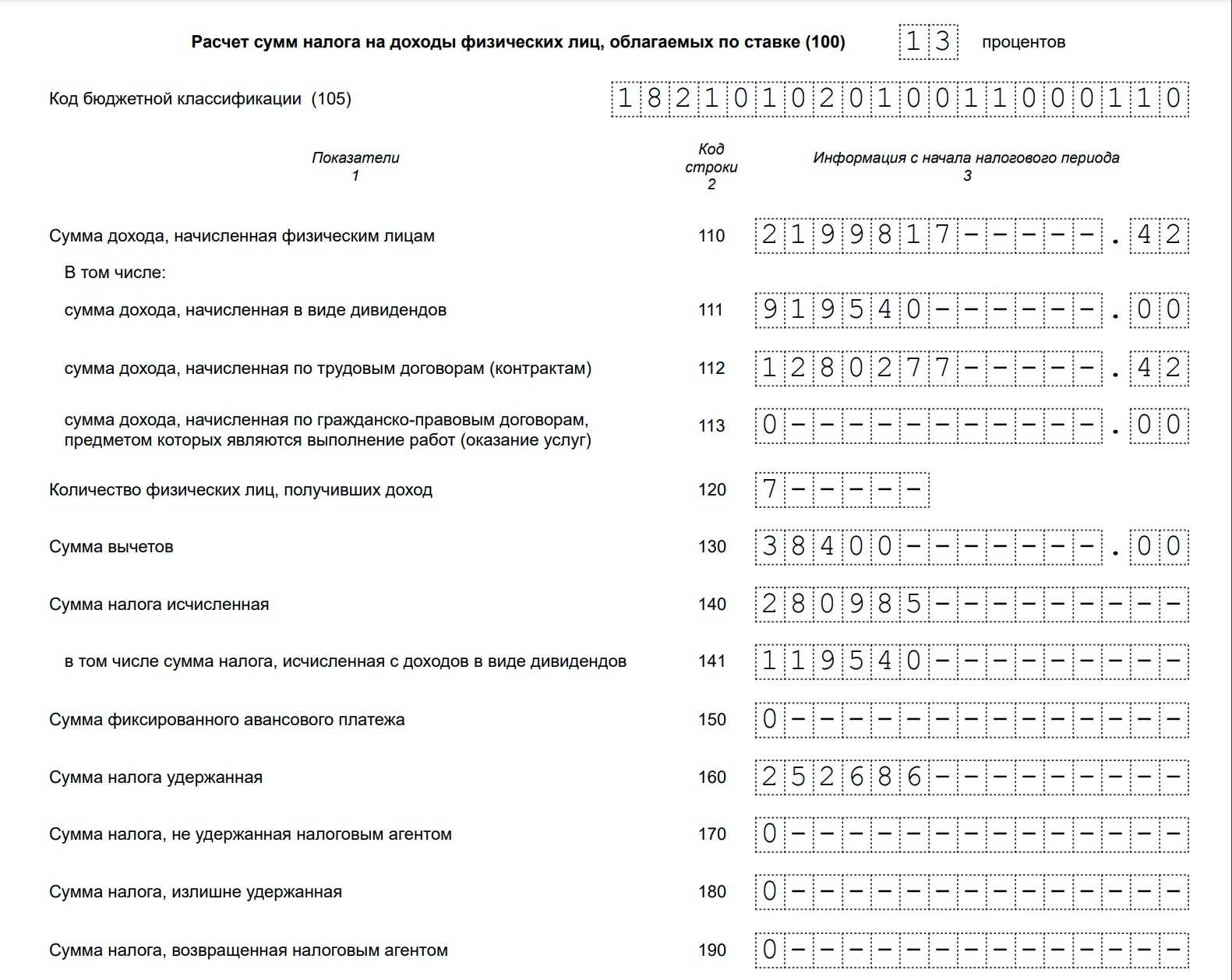

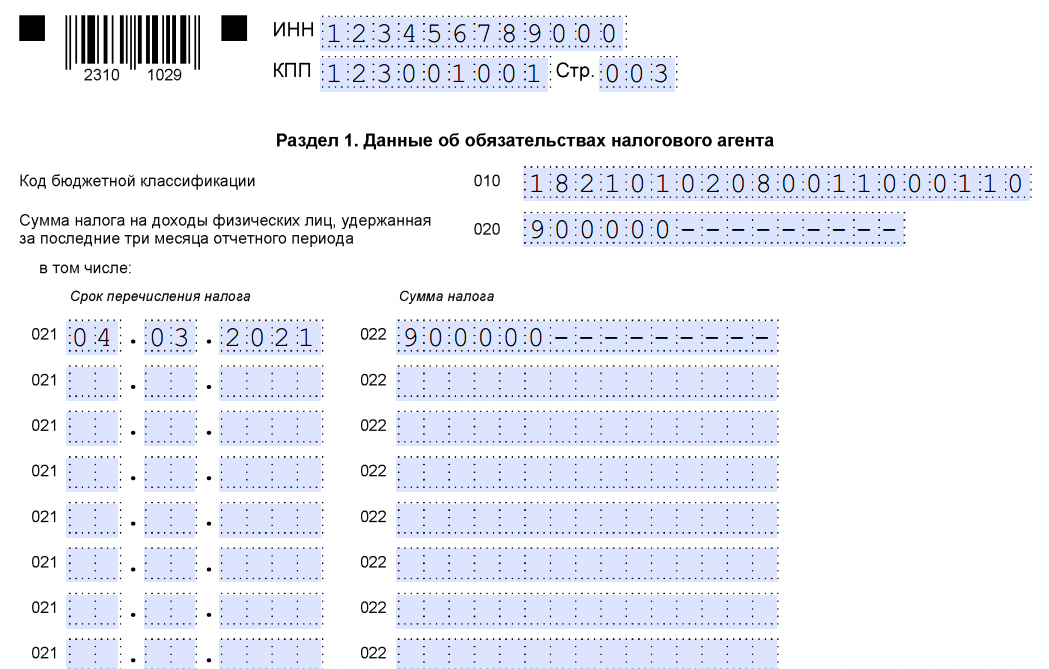

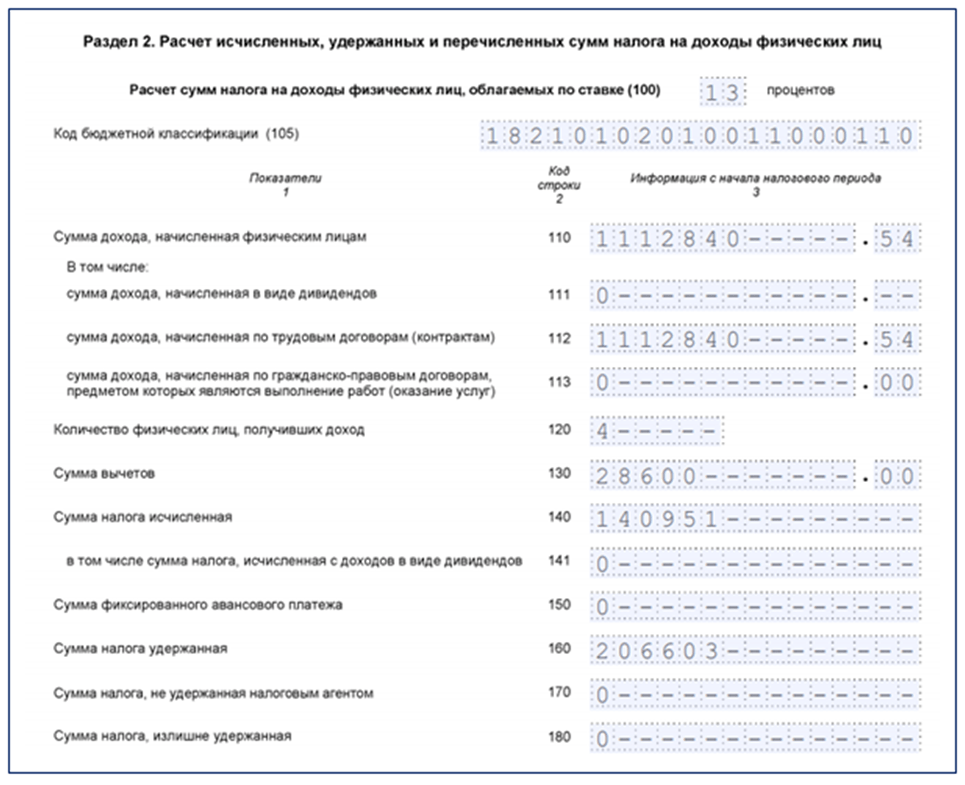

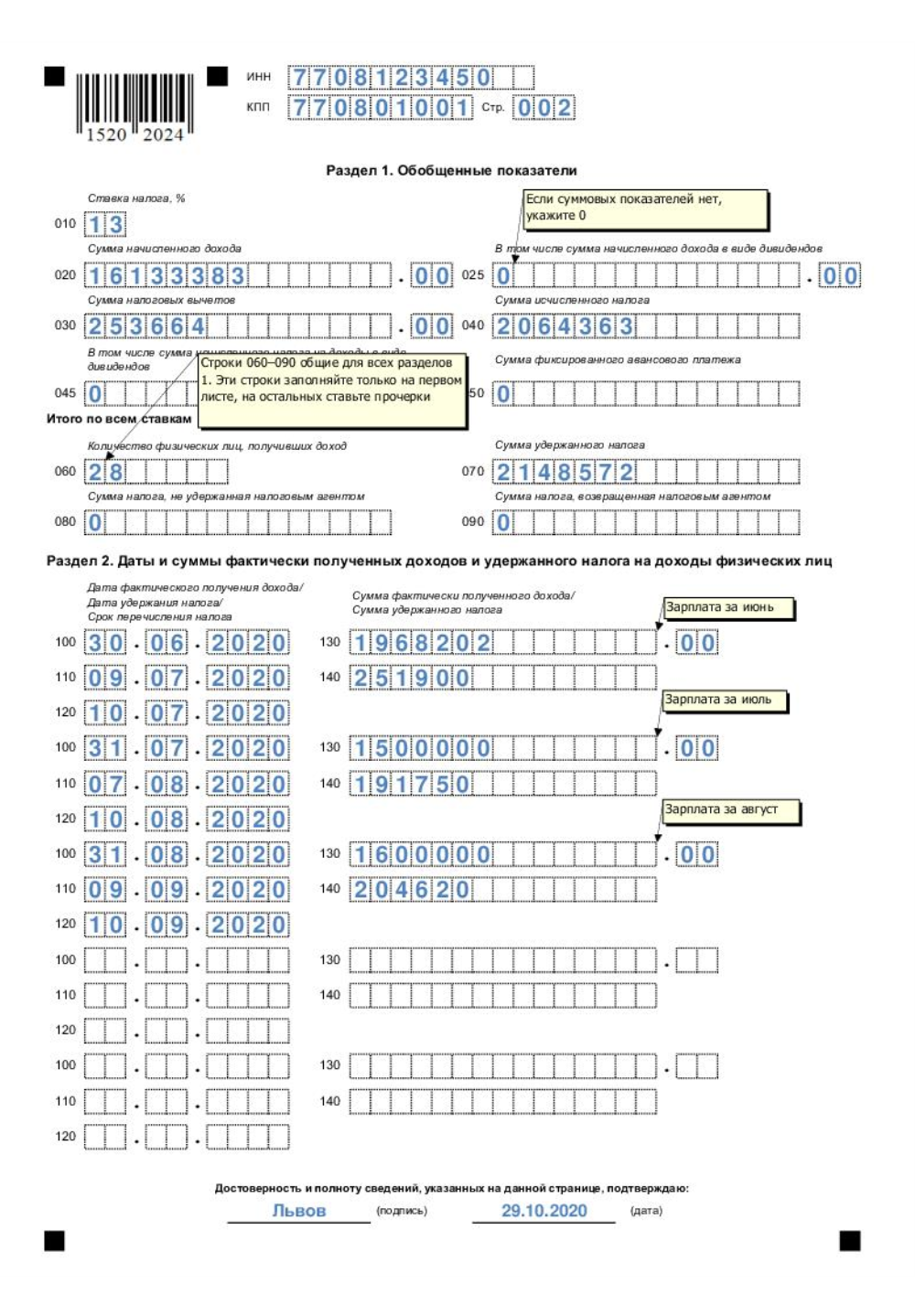

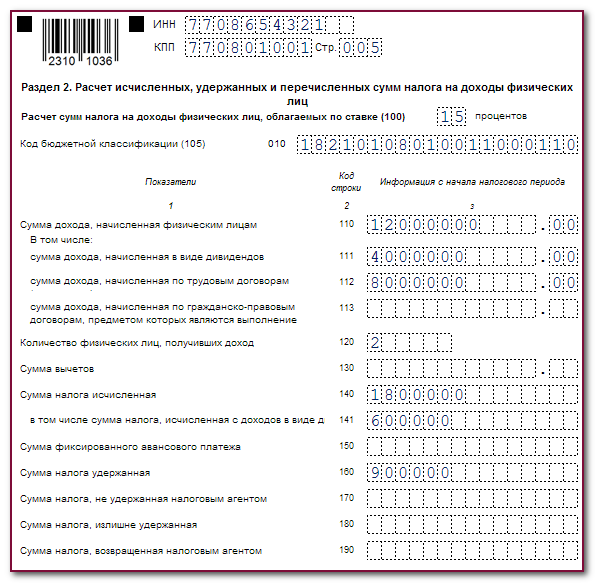

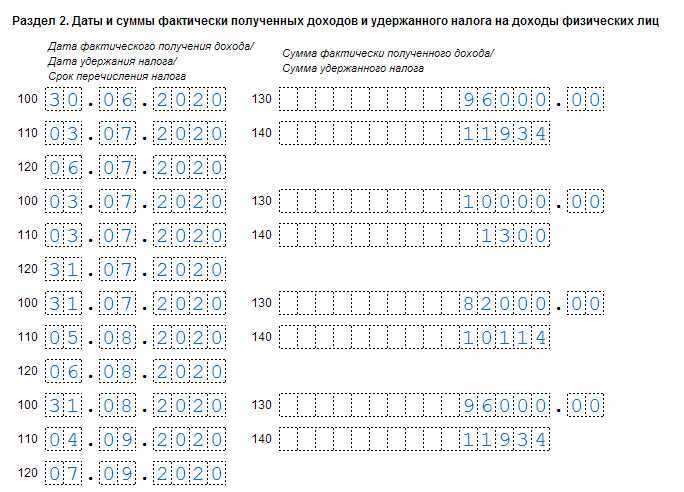

В Разделе 2 отражают обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода. Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Новшеством стало выделение из общей суммы начисленного дохода, в том числе:

- в поле 112 — суммы дохода по трудовым договорам (контрактам);

- в поле 113 — суммы дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

Раньше выделяли только сумму начисленных дивидендов.

В отличие от старой формы, в новом Разделе 2 нет полей для отражения итоговых значений по всем ставкам. Поля раздела заполняются обобщёнными по всем физлицам значениями нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, в том числе:

- поле 120 — общее количество физлиц, которым в отчётном периоде начислен облагаемый налогом доход. Если работник был несколько раз уволен и принят на работу в течение одного налогового периода, он учитывается один раз;

- поле 160 — общая сумма удержанного налога;

- поле 170 — общая сумма налога, не удержанная налоговым агентом;

- поле 190 — общая сумма налога, возвращенная налоговым агентом налогоплательщикам.

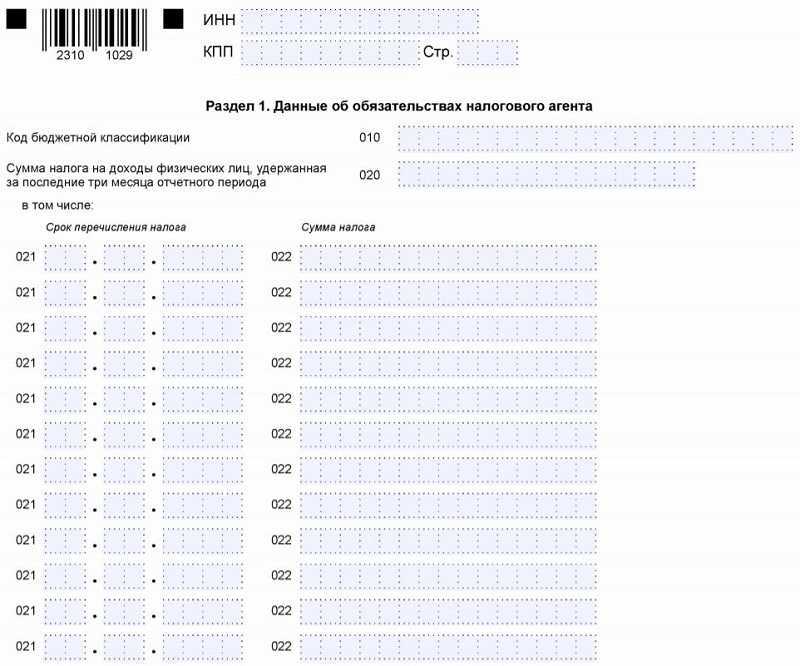

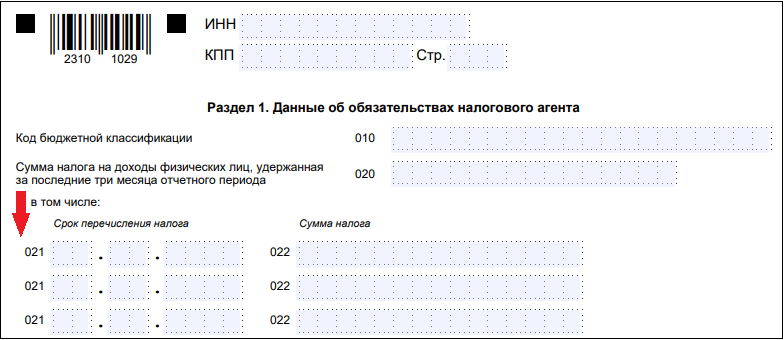

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

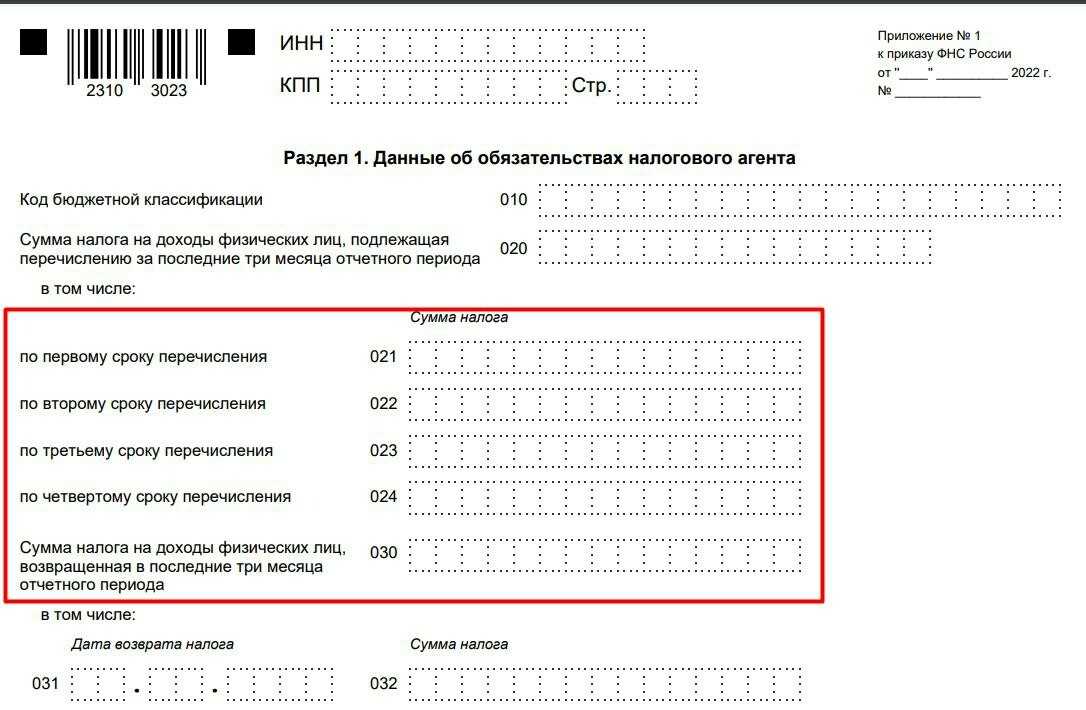

В них появились поля «Код бюджетной классификации». В разделе 1 в поле 010 и в разделе 2 в поле 105 надо указывать КБК, соответствующий налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2020 № 236н).

Например, если единственному работнику в 2021 году выплачивается ежемесячно заработная плата в размере 700 000 рублей (вычеты не предоставляются), то за налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента превышения дохода 5 млн рублей разделы 1 и 2 в расчете 6-НДФЛ за 2021 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

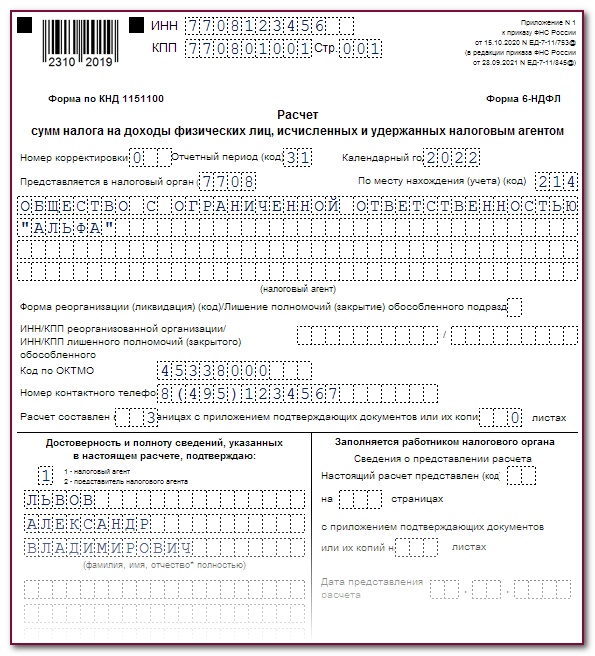

Главное отличие новой формы расчёта в том, что в его состав включена «Справка о доходах и суммах налога физического лица» — бывшая справка 2-НДФЛ.

Справка практически аналогична форме 2-НДФЛ и содержит те же:

- Раздел 1 «Данные о физическом лице — получателе дохода»;

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода»;

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

Но из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Ещё она отличается от формы 2-НДФЛ тем, что дополнена разделом 4, где следует отражать доход, с которого налоговый агент не удержал налог, и саму сумму неудержанного налога.

За 2020 год и ранее сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представлялось отдельной формой 2-НДФЛ с признаком 2 (4 — если представлялась правопреемником).

Справку нужно заполнять только при составлении 6-НДФЛ за отчётный период — календарный год. Но если организация ликвидируется или ИП с наёмными работниками прекращает деятельность до окончания налогового периода, то в расчёт за конечный отчётный период включается справка. При этом на титульном листе в поле «Отчётный период» должен быть указан один из кодов:

- 34 — расчет представляется за год

- 51 — при ликвидации в 1 квартале

- 52 — при ликвидации во 2 квартале

- 53 — при ликвидации в 3 квартале

- 90 — при ликвидации в 4 квартале

Штраф за непредоставление 6 ндфл в срок

Каждый налоговый агент, если он имеет наемных работников и выплачивает им деньги, должен ежеквартально отчитываться по 6-НДФЛ. Сдать этот отчет нужно до конца квартала. Какие же санкции со стороны налоговой предусмотрены при несвоевременной сдаче 6-НДФЛ или несдаче этого отчета?

Штрафы за несвоевременную сдачу 6-НДФЛ в 2021 году

Какие предусмотрены штрафы за несдачу 6-НДФЛ в 2021 году? Предусмотрена ли ответственность за несвоевременное представление расчета? Могут ли наложить штраф за вовремя сданный расчет? Ответы на эти и другие вопросы вы найдете в нашей статье.

Что включается в 6-НДФЛ в 2021 году

Расчёт по форме 6-НДФЛ служит для сдачи в налоговый орган обобщенных за квартал, полугодие, 9 месяцев и соответствующий год данных по всем физлицам. И в частности:

- о начисленных и выплаченных наемным работникам суммах;

- о наличии у них положенных по закону налоговых вычетах;

- о рассчитанном, удержанном и отчисленном в казну налоге на доходы физлиц.

Кто должен отчитываться

В таком вопросе существует предельная ясность: рассматриваемую форму отчётности регулярно раз в квартал сдают все хозяйствующие субъекты – ИП, ООО, АО, ГУП и т. д., которые выплачивают доходы физическим лицам. В противном случае их ожидает за несдачу 6-НДФЛ штраф внушительных на сегодня размеров.

Отметим, что указанные субъекты также параллельно обязаны формировать справки на бланке 2-НДФЛ. Этот документ содержит информацию по каждому отдельно взятому лицу, получившему от предприятия выплату.

За что могут оштрафовать

Налогового агента (организацию или ИП) могут привлечь к ответственности в виде штрафов в двух случаях, связанных со сроками:

- расчет вообще не представлен,

- расчет сдан с опозданием.

Налоговые штрафы для организации и ИП

Размер финансовых санкций на 2021 год составляет 1 тысячу рублей за каждый месяц опоздания со сдачей расчёта. Так, штраф за несвоевременную сдачу 6-НДФЛ, если время просрочки составляет 6 месяцев, будет равен 6 тысячам рублей. Данный механизм начисления санкции указан в пункте 1.2 статьи 126 Налогового кодекса РФ.

Налоговые инспекторы назначат штраф в течение 10 рабочих дней с даты, когда налоговый агент сдал отчет. Ждать до конца камеральной проверки они не обязаны.

Если не сдать расчет в течение 10 дней с установленной даты, налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК РФ). ФНС России разъяснила это в письме от 9 августа 2021 г. № ГД-4-11/14515.

Если в 6-НДФЛ недостоверные сведения

Штраф за каждый расчет с недостоверными сведениями – 500 руб. Но если вы обнаружили ошибку и сдали уточненный расчет до того, как ее заметили налоговые инспекторы, санкций не будет (ст. 126.1 НК РФ).

Инспекторы могут предъявить штраф из-за любой ошибки в расчете по форме 6-НДФЛ. Неточность в кодах доходов и вычетов, суммовых показателях. Но в некоторых случаях инспекторы снижают штраф, сославшись на смягчающие обстоятельства (п. 1 ст. 112 НК РФ). Это случаи, когда налоговый агент из-за ошибки (Письмо ФНС России от 9 августа 2021 г. № ГД-4-11/14515):

- не занизил налог;

- не создал неблагоприятных последствий для бюджета;

- не нарушил права физических лиц.

Административные штрафы для должностных лиц

Если налоговый агент – организация, оштрафуют должностных лиц организации, например ее руководителя. Возможен штраф в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ). Имейте в виду, что индивидуальные предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП РФ).

Сроки представления 6-НДФЛ в 2021 году

С учетом приведенных выше требований и учитывая данные о выходных и нерабочих праздничных днях в 2021 году, сроки подачи формы 6-НДФЛ в 2021 году следующие:

Период, за который сдается 6-НДФЛ

Крайний срок предоставления 6-НДФЛ

За 2021 год

01.04.2021

За 1 квартал 2021 года

штраф за несвоевременную сдачу 6 ндфл

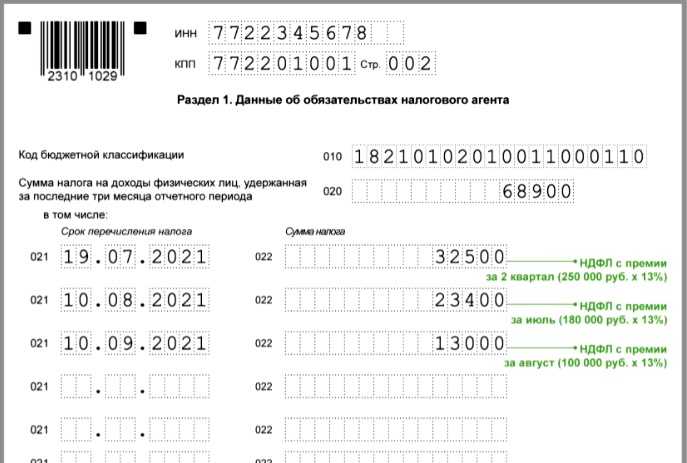

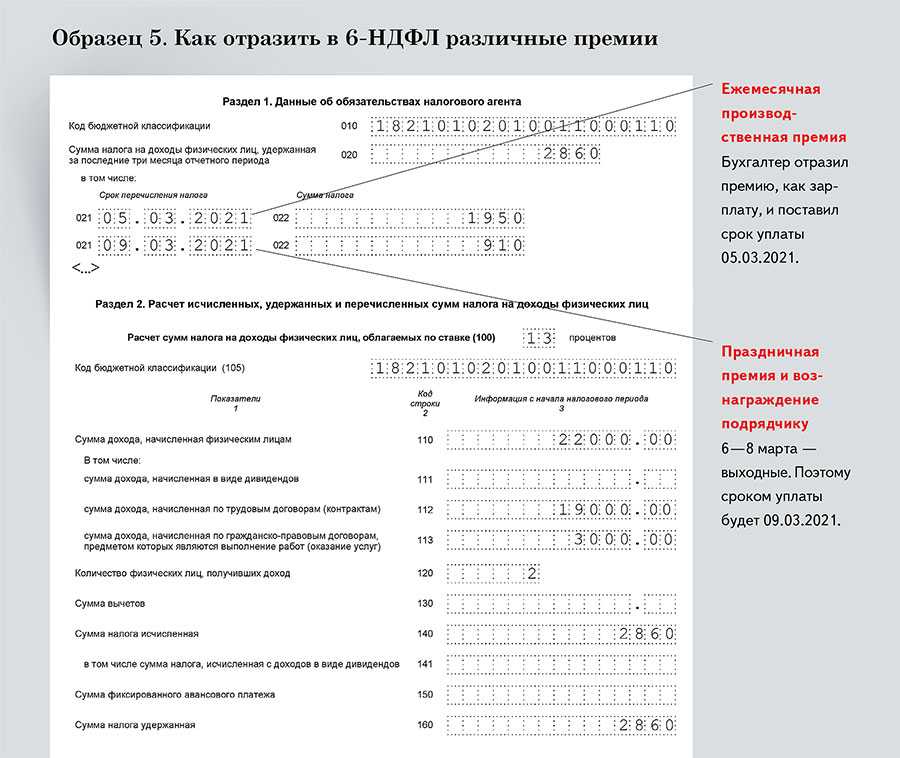

В форму 6-НДФЛ вносят и отпускные, начисляемые за 3 дня до начала отпуска:

- Отпускные во втором разделе должны отражаться отдельно от других платежей по причине того, что не совпадает срок оплаты с них подоходного налога. Что касается первого раздела, то там они будут в строке 020, 040 и 070 (в общей сумме начислений доходов, удержанного и перечисленного налога за конкретный период).

- Если срок оплаты налога с отпускных выпал на выходной, был перенесен и перешел в следующий квартал, то строке 020, 040, 070 второго раздела будут заполнены уже в следующем отчетном периоде. Именно факт их начисления и фактической оплаты, а не связанный с ними период будет определять необходимость их отражения.

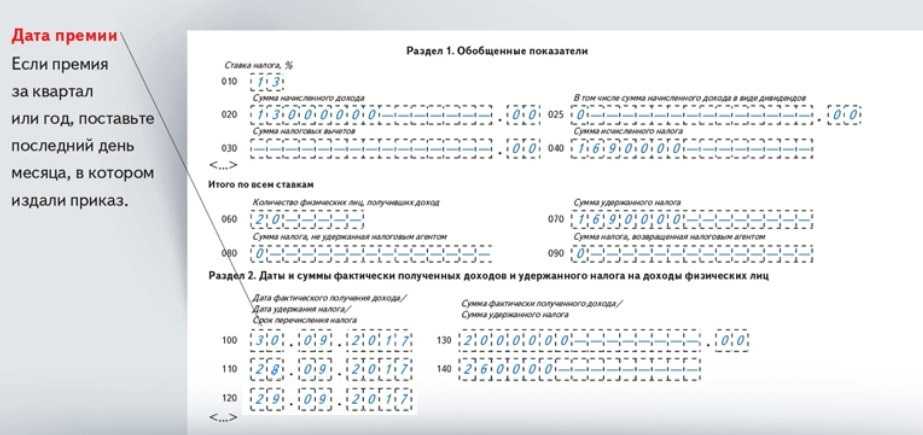

Вариант заполнения формы будет определяться видом премии и периодом оплаты:

- Производственные премии, поступающие каждый месяц, отражают в последний день месяца, за который начислялся доход, а НДФЛ уплачивают на другой день после оплаты.

- Производственные квартальные (а также полугодовые и годовые) премии указывают в дату поступления, а налог уплачивают на другой день после оплаты.

Если вы получили штраф за несдачу 6-НДФЛ или ошибки в расчётах, для уплаты используйте следующие КБК:

- 182 1 16 05160 01 0003 140 — для штрафов за нарушение способа сдачи;

- 182 1 16 05160 01 0007 140 — для штрафов за непредставление или невовремя сданный отчет;

- 182 1 16 05160 01 0008 140 — для штрафов за ошибки;

- 182 1 16 01151 01 0006 140 — для административных штрафов, выписанных на должностных лиц.

Если указать неправильный КБК, штраф будет считаться оплаченным. Но чтобы не возникло проблем с ФНС, обратитесь в свою инспекцию с заявлением об уточнении платежа.

Чтобы не получить штраф от налоговой службы, соблюдайте сроки сдачи 6-НДФЛ. Перед отправкой проверяйте контрольные соотношения, чтобы исправить ошибки и не получить санкции за предоставление недостоверных сведений.

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Если по итогам декларации у Вас есть налог к уплате

Если по итогам декларации у Вас есть налог к уплате, но Вы не подали декларацию, то:

1. По статье 119 Налогового кодекса РФ («Непредставление налоговой декларации») Вам грозит штраф в размере 5% от суммы налога за каждый месяц просрочки (начиная с 1 мая), но не более 30% от общей суммы.

2. Если Вы не подали декларацию, а также не заплатили налог до 15 июля, то Вам грозит штраф в размере 20% от суммы налога по статье 122 Налогового Кодекса РФ («Неуплата или неполная уплата сумм налога (сбора)»).

Здесь важно отметить, что этот штраф может быть применен, только если налоговая инспекция обнаружила неуплату налога. Если до уведомления налогового органа Вы обнаружили ее сами, оплатили налог и пени, то налоговый орган не вправе применить к Вам этот штраф

Заметка: эта же статья налогового кодекса может повлечь за собой штраф в в размере 40% от суммы налога (вместо 20%), если неуплата была совершенна умышленно. Однако на практике доказать умышленность неуплаты налоговому органу будет довольно сложно.

Обратите внимание, что данный штраф может быть выписан, только если налоговый орган сам обнаружил, что Вы не подали декларацию. Если Вы подали декларацию и оплатили налог и пени раньше, чем он прислал Вам уведомление, штраф за сокрытие доходов он выписать не имеет права

3. Если Вы не подали декларацию, а также не заплатили налог до 15 июля, то Вы также должны будете заплатить пени по налогу на доходы в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый просроченный день (после 15 июля).

4. В случае если Вы должны были заплатить налог в размере более 900 тыс. руб. (например, продали квартиру, полученную в наследство), но не подали декларацию и не уплатили налог до 15 Июля, то Вы можете также подпасть под действие статьи 198 Уголовного Кодекса РФ (Уклонение от уплаты налогов и (или) сборов с физического лица).

Пример: в 2021 году Муромцев А.И. получил в наследство квартиру и сразу продал ее за 3 млн рублей. Размер налога, который должен был заплатить Муромцев при продаже: 3 млн рублей х 13% = 390 тыс. рублей. Муромцев не знал, что он должен подать декларацию в налоговый орган и платить налог на доходы и, соответственно, ничего не сделал.

В конце июля 2021 года Муромцеву пришло уведомление из налоговой инспекции о том, что он должен задекларировать продажу квартиры.

Если Муромцев сразу после получения уведомления подаст декларацию и заплатит налог и пени, то ему грозит только штраф в размере 5% от налога за каждый просроченный месяц после подачи декларации: 3 месяца (май, июнь, июль) х 5% х 390 тыс. рублей = 58 500 рублей.

Если Муромцев не подаст декларацию, то налоговый орган будет вправе его привлечь к ответственности по статье 122 НК РФ и взыскать дополнительно штраф в размере 20% от суммы налога (78 тыс. рублей).