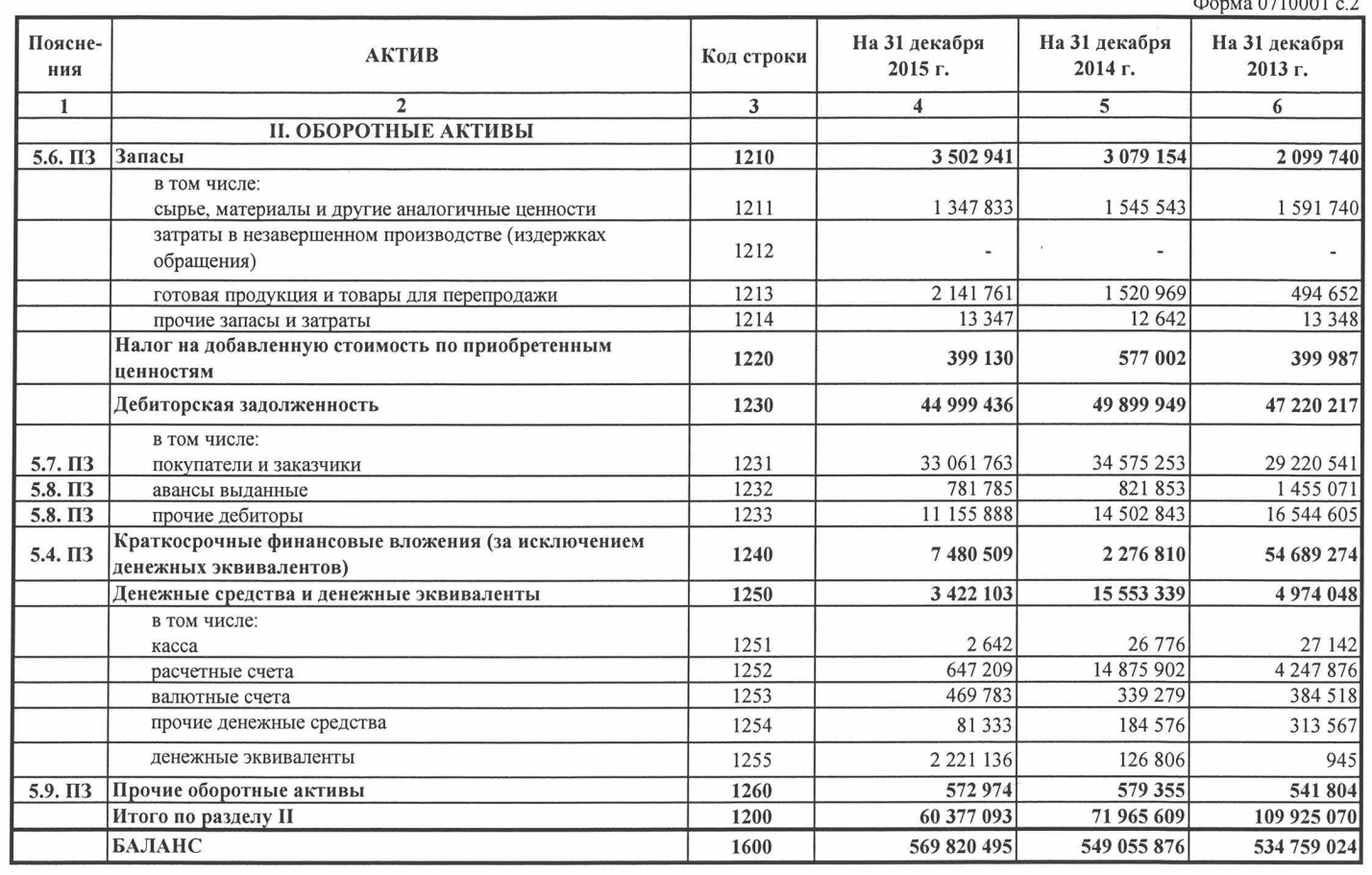

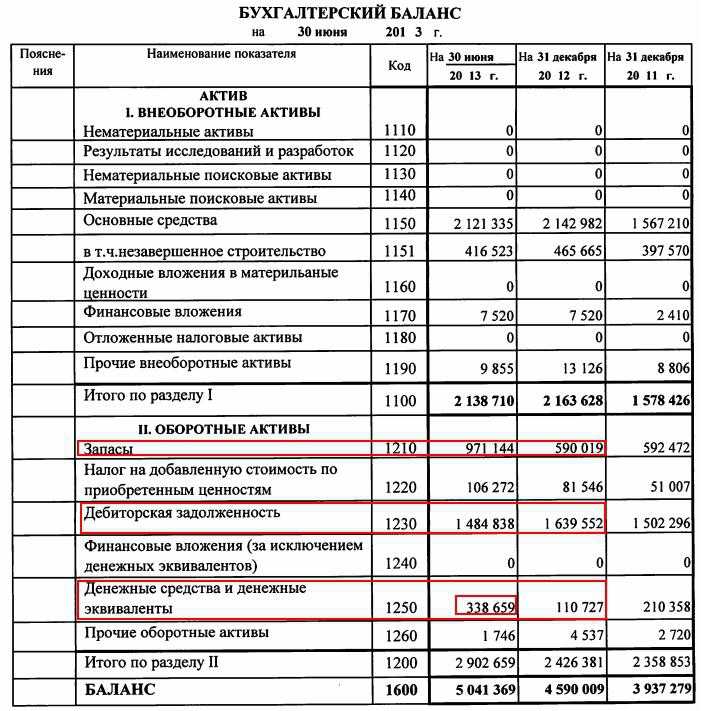

Строка 1230 «Дебиторская задолженность»

Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты. В составе дебиторской задолженности показывают долги:

- покупателей за поставленные им товары, оказанные услуги, выполненные работы;

- поставщиков за перечисленные им авансы;

- подотчетных лиц за выданные им деньги;

- бюджета и внебюджетных фондов по переплатам налогов или взносов и т. д.

Соответственно в строку 1230 вписывают дебетовое сальдо счетов по учету расчетов: 60 «Расчеты с поставщиками и подрядчиками»

,62 «Расчеты с покупателями и заказчиками» ,68 «Расчеты по налогам и взносам» ,69 «Расчеты по социальному страхованию и обеспечению» и т.д.

Внимание!

Все компании (в том числе малые предприятия) обязаны в бухгалтерском учете формировать резерв по сомнительным долгам. Его отражают по кредиту счета 63 «Резервы по сомнительным долгам». Поэтому сумму дебиторской задолженности надо показывать в строке 1230 за минусом отчислений в резерв. Таким образом, надо сложить дебетовое сальдо счетов 62, 60, 76 и других. Далее из полученной суммы вычтите кредитовое сальдо счета 63.

Понятие денежных средств и их эквивалентов

К собственно денежным средствам относятся все средства на банковских счетах (как рублевых, так и валютных), наличные деньги в кассе предприятия, а также переводы в пути. Т.е. речь идет об остатках по счетам 50, 51, 52, 57.

При расчете суммы денежных средств следует учитывать ряд особенностей:

- Денежные документы, учитываемые на счете 50.3 (например, билеты, топливные карты и т.п.), не следует относить к денежным средствам. По экономическому смыслу они соответствуют предварительной оплате услуг и подлежат включению в строку «Дебиторская задолженность» по стоимости приобретения.

- Если у какого-либо из обслуживающих банков на отчетную дату была отозвана лицензия, то средства на счетах в этой кредитной организации тоже не следует отражать по строке 1250 баланса. Эти суммы являются долгом банка перед предприятием и учитываются на счете 76, т.е. также входят в состав дебиторской задолженности.

Понятие денежных эквивалентов включает в себя часть финансовых вложений предприятия. Речь идет о тех вложениях, которые являются высоколиквидными и по которым риск изменения стоимости минимален (п. 5 ПБУ 23/2011). Типичными примерами таких активов являются:

- депозиты, размещенные на условиях «до востребования»;

- краткосрочные государственные ценные бумаги;

- краткосрочные векселя;

- привилегированные акции, приобретенные незадолго до срока их погашения.

Организация может самостоятельно включать активы в список денежных эквивалентов, если они соответствуют изложенным выше условиям.

Например, если договор займа предусматривает возврат по первому требованию заимодавца, то он тоже может быть отнесен к категории «денежный эквивалент». Естественно, при этом необходимо учитывать надежность заемщика. В противном случае выданный заем следует отнести к другой «менее ликвидной» статье – «Финансовые вложения за исключением денежных эквивалентов».

Итак, денежные эквиваленты в балансе – это активы, не являющиеся деньгами в прямом смысле, но обладающие высокой степенью ликвидности. Критерии отнесения активов к денежным эквивалентам должны быть прописаны в учетной политике организации.

Базовые определения

Денежные средства — наличные средства и депозитные вклады, выдаваемые по требованию.

Эквиваленты денежных средств – краткосрочные, высоколиквидные инвестиции, которые легко могут быть конвертированы в заранее известное количество денежных средств и риск изменения ценности которых невысок .

ПРИМЕР – Эквиваленты денежных средств

Если вы держите денежные средства у себя, то они не приносят вам процентов. Для получения доходов на имеющиеся денежные средства ваша компания внесла их на краткосрочный банковский депозит. Ежедневно вы вносите на депозит полученные средства и снимаете деньги, необходимые для выплат кредиторам.

Потоки (движение) денежных средств – притоки (поступления) и оттоки (выплаты) денежных средств (и их эквивалентов).

Операционная деятельность – основной вид деятельности, создающий выручку компании, а также прочая деятельность за исключением инвестиционной или финансовой деятельности.

ПРИМЕР- Операционная деятельность

Регулярные продажи и покупки, затраты труда, а также общие накладные расходы входят в состав операционной деятельности.

Инвестиционная деятельность – приобретение и выбытие внеоборотных активов (и прочих инвестиций, не включенных в категорию эквивалентов денежных средств).

Финансовая деятельность – это деятельность, в результате которой изменяется величина (и структура) собственного капитала компании и ее кредитов и займов.

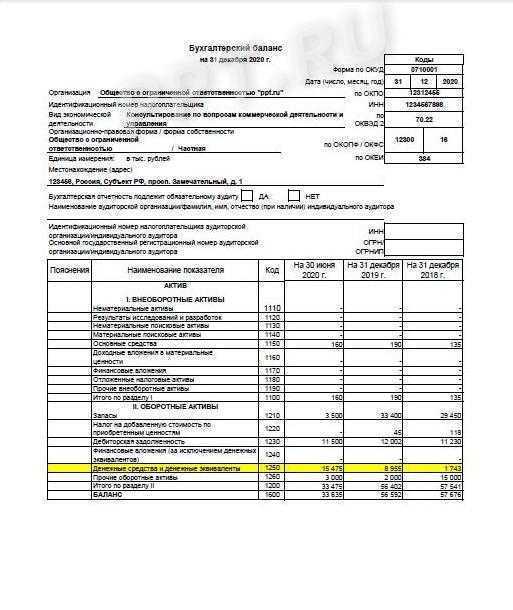

Энциклопедия решений. Денежные средства и денежные эквиваленты (строка 1250)

Денежные средства и денежные эквиваленты (строка 1250)

Денежные средства представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах, чековых книжках, переводах в пути и денежных документах.

Отражаются указанные средства по строке 1250 бухгалтерского баланса по состоянию на 31 декабря отчетного года.

Внимание

Существенная сумма денежных средств на расчетном счете в банке, у которого отозвана лицензия, раскрывается в разделе «Оборотные активы» бухгалтерского баланса отдельной статьей (например, «Средства на счетах, операции по которым прекращены») (письмо Минфина России от 06.02.2015 N 07-04-06/5027). В этом же письме Минфин России рекомендует отражать указанные средства в учете следующим образом:

— с момента отзыва у кредитной организации лицензии на осуществление банковских операций до момента подачи организацией заявления на закрытие расчетного счета в такой кредитной организации и возврат средств — на счете 55 «Специальные счета в банках»;

— после подачи заявления указанные средства отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

В процессе своей деятельности организации постоянно ведут внутренние и внешние денежные расчеты.

К внутренним расчетам относятся расчеты с персоналом по заработной плате и прочим операциям, с подотчетными лицами. К внешним — расчеты с поставщиками, покупателями, кредиторами и др. Денежные расчеты могут производиться либо наличными деньгами, либо в безналичной форме путем перевода денежных средств с банковских счетов. Каждая операция, связанная с движением денежных средств, оформляется первичными документами, предусмотренными для каждого конкретного случая. Учет денежных средств ведется на соответствующих счетах бухгалтерского учета (счета 50-59).

В указанной строке приводятся данные и о денежных эквивалентах — высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (п. 5 ПБУ 23/2011 «Отчет о движении денежных средств», далее — ПБУ 23/2011). При этом учетной политикой должны быть определены подходы, используемые организацией для отделения денежных эквивалентов от других финансовых вложений (п. 23 ПБУ 23/2011).

Иными словами, смысл приобретения денежных эквивалентов в том, что они могут быть быстро обращены в заранее известную сумму денежных средств, принося при этом организации экономическую выгоду. Поэтому по своей природе они являются краткосрочными активами.

К денежным эквивалентам могут быть отнесены, например:

— открытые в кредитных организациях депозиты до востребования (п. 5 ПБУ 23/2011);

— привилегированные акции, приобретенные незадолго до срока их погашения и с указанием конкретной даты их оплаты (параграф 7 МСФО (IAS) 7 «Отчеты о движении денежных средств»);

— векселя Сбербанка России со сроком погашения до трех месяцев (информационное сообщение Минфина России от 21.12.2009 «О раскрытии информации о финансовых вложениях организации в годовой бухгалтерской отчетности»);

— суммы займа, исходя из предусмотренных условиями договора займа сроков и порядка возврата заемщиком полученной суммы займа (например, возврат по первому требованию заимодавца) (письмо Минфина России от 06.02.2015 N 07-04-06/5027).

К денежным эквивалентам также могут быть отнесены и финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

В любом случае критерии отнесения того или иного краткосрочного актива к денежным эквивалентам необходимо закрепить в учетной политике организации (п. 23 ПБУ 23/2011).

Таким образом, при заполнении строки 1250 используется информация о дебетовых остатках по счетам учета денежных средств:

— 50 «Касса» в части денежных документов и наличных денежных средств, находящихся в кассе компании, как в рублях, так и в иностранной валютах;

— 51 «Расчетный счет» в части безналичных денежных средств, числящихся на расчетных счетах;

— 52 «Валютный счет» в части безналичных денежных средств, числящихся на валютных счетах;

— 55 «Специальные счета в банках» в части денежных средств, числящихся в аккредитивах, ссудных счетах, беспроцентных депозитах (денежные средства, размещенные на депозитных счетах, по которым начисляют доход, отражают в составе финансовых вложений по строкам или 1240 бухгалтерского баланса);

— 57 «Переводы в пути» в части денежных средств, сданных инкассаторам для зачисления на расчетный счет и не зачисленных на дату составления отчетности.

Признаки и характеристики денежных эквивалентов

Для того, чтобы юр. лицо относило актив к ДЭ, оно должно проверить его на соответствие конкретным признакам. Такие характеристики прописаны в законодательных актах – ПБУ 23/2011, МСФО 7. Но учреждение может определить такие свойства самостоятельно. Главное:

- Прописать их в Приказе об учетной политике.

- Сопоставить их с действующими законодательными основами. Не должно быть противоречий.

Далее представлен список общепринятых признаков, которые позволяют относить инвестицию к ДЭ:

- стоимость от продажи легко определима. Риски по изменению цены минимальны;

- краткосрочность актива со сроком погашения до 12 месяцев. Относить в указанную категорию долгосрочные вклады, ценные бумаги нельзя. Лучший вариант – ориентироваться на международные стандарты, где прописан срок в 3 мес.;

- высоколиквидность. Предприятие может быстро продать такой актив и получить доход по первому требованию;

- инвестиция отражается в составе финансовых вложений по сч. 58.

Если хотя бы какому-то из указанных пунктов средство не соответствует, то оно не указывается в балансе в категории «денежные эквиваленты».

УЧЕТ ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ

Согласно ПБУ 23/2011 денежные эквиваленты — это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

К денежным эквивалентам можно отнести:

- • депозиты до востребования, открытие в кредитных организациях;

- • векселя Сбербанка России на предъявителя;

- • привилегированные акции крупных компаний.

Финансовые вложения учитываются на счете 58 «Финансовые вложения» и отражаются в бухгалтерском балансе отдельно от денежных средств.

Депозиты — это вклады денежных средств в коммерческие банки на определенных условиях с целью получения доходов или гарантий. Депозиты делятся на срочные и до востребования в зависимости от срока вклада. Срочные депозиты — это денежные средства, вкладываемые на определенный срок. Депозиты «до востребования» — это средства, которые организация может забрать из банка в любое время.

Денежные средства, вложенные организацией в банковские вклады, учитываются на субсчете 55/3 «Денежные документы» (табл. 11.10).

Бухгалтерские записи по учету движения денежных средств в депозитах

Типовые факты хозяйственной жизни

Перечислены на депозит денежные средства с расчетных счетов

Перечислены на депозит денежные средства с валютных счетов

Начислены проценты по депозитному вкладу

Получены проценты по депозитам на расчетные счета

Получены проценты по депозитам на валютные счета

Зачислены на расчетные счета средства с депозитного счета

Зачислены на валютные счета средства с депозитного счета

Согласно ПБУ 23/2011 организация в учетной политике раскрывает подходы для отделения денежных эквивалентов от других финансовых вложений. Для этого могут быть использованы следующие признаки.

Первый признак состоит в том, что денежные эквиваленты входят в состав финансовых вложений. В соответствии с ПБУ 19/02 финансовые вложения отражаются на счете 58 «Финансовые вложения».

В бухгалтерском балансе финансовые вложения (ПБУ 4/99) подразделяются на долгосрочные и краткосрочные в зависимости от срока их обращения (погашения).

Второй признак состоит в том, что вложения должны быть краткосрочными. Это изложено в ПБУ 23/2011 в определении денежных эквивалентов как высоколиквидных финансовых вложениях. Поэтому к денежным эквивалентам могут быть отнесены только краткосрочные финансовые вложения, а среди депозитов в качестве денежных эквивалентов можно выделить самые краткосрочные — это депозиты до востребования.

В МСФО (1AS) 7 «Отчет о движении денежных средств» указан такой же срок обращения (погашения) финансовых вложений, которые в дальнейшем классифицируются в качестве денежных эквивалентов.

Третий признак состоит в том, что вложения предназначены для покрытия краткосрочных денежных обязательств. Поэтому эквивалентами денежных средств не признаются вложения, предназначенные для долгосрочных инвестиций. В МСФО (1AS) 7 «Отчет о движении денежных средств» подчеркивается это же признание.

Четвертый признак состоит в том, что стоимость вложений можно просто и правильно определить. Согласно вышеприведенному определению денежных эквивалентов они мало подвержены риску изменения стоимости. Организация может без проблем обратить их в заранее известную сумму денежных средств.

Данные признаки денежных эквивалентов организация обязана отразить в учетной политике, при необходимости эти критерии могут быть дополнены и доработаны в соответствии с определением денежных эквивалентов.

Исходя из вышеизложенного, организация в учетной политике должна дать определение денежных эквивалентов как высоколиквидных финансовых вложений, не предназначенных для инвестиций, не подверженных риску изменения стоимости. При этом срок обращения (погашения) денежных эквивалентов может составлять три (два, полтора) месяцев. Если среди краткосрочных финансовых вложений организации есть денежные эквиваленты, то они должны быть прописаны в учетной политике для идентификации.

ДЭ в отчете о движении денежных средств

Собирательные данные о движении непосредственно денежных средств и их эквивалентов содержатся в специальном отчетном документе (ф. 4). Он заполняется по итогам прошедшего года и сдается, как составная часть бухотчетности. В документе по ф. 4 приводится информация о прохождении денежных потоков от операций, которые подразделяются на:

- текущие;

- финансовые и инвестиционные.

Величина платежей и сумма поступлений, не влияющих на итоговый размер денежных средств и ДЭ, в отчетную информацию не включаются. В частности, в ней не отражаются:

- платежи, при помощи которых происходит инвестирование денег в ДЭ;

- поступление денежной массы – результат погашения денежных эквивалентов. К начисленным процентам это не относится;

- обмен одних ДЭ на другие.

Когда однозначно классифицировать денежный поток сложно, его следует отнести к операциям текущим.

Что может увеличить денежные средства в балансе?

Компании могут увеличивать денежные средства за счет роста продаж, сбора просроченных счетов, контроля расходов и финансирования и инвестиций. Данные варианты отражены в таблице ниже.

| Вариант прироста | Характеристика |

| Рост продаж | Рост продаж обычно означает более высокий уровень наличности в балансе. Когда компания осуществляет продажу за наличные, учетные записи должны увеличить счет продаж в отчете о прибылях и убытках и счет денежных средств в балансе. Когда она получает оплату наличными по кредитным счетам, компания переводит суммы с дебиторской задолженности в наличные. Инновационные и качественные продукты, целенаправленный маркетинг и превосходное обслуживание клиентов являются одними из способов последовательного достижения более высоких продаж и получения конкурентного преимущества на рынке. |

| Управление дебиторской задолженностью | Некоторые продажи осуществляются за наличный расчет, а другие в кредит. Баланс дебиторской задолженности в разделе текущих активов баланса содержит неоплаченные кредитные счета. Хотя бизнес может получить большую часть платежей в течение периода выставления счета, некоторые счета просрочены, в то время как другие не подлежат взысканию. Более строгие процедуры кредитного контроля, такие как уменьшение кредитных лимитов для клиентов, которые опоздали в прошлом, или отказ от кредитов клиентам, испытывающим финансовые затруднения, могут сократить количество просроченных счетов и увеличить поток денежных средств. Отправка автоматических напоминаний по электронной почте, отслеживание просроченных клиентов и предоставление скидок на досрочное погашение счетов-фактур – это некоторые из других способов управления дебиторской задолженностью и увеличения денежных средств на балансе. |

| Контроль расходов | Контроллинг расходов увеличивает уровень наличности. Рост продаж является важным, но недостаточным условием для увеличения денежных средств. Например, если увеличение продаж на пять процентов требует увеличения расходов на маркетинг на семь процентов, уровни наличных денег могут фактически уменьшаться, а не увеличиваться. Компании несут переменные затраты, такие как прямые затраты на рабочую силу и сырье. Компании также зафиксировали накладные расходы, такие как зарплата административного персонала и реклама. Ведение переговоров о лучших условиях с поставщиками и корректировка производственных сдвигов для учета растущего или падающего спроса – это способы управления переменными затратами. Оптимизация бизнес-процессов, сокращение командировок и использование подрядчиков вместо штатных сотрудников – вот несколько способов сократить накладные расходы. |

| Финансирование и инвестиционная деятельность | Компании могут увеличить уровень денежных средств за счет финансирования и инвестирования. Финансовая деятельность включает в себя поступления от банковских кредитов и от выпуска акций или облигаций для инвесторов. Для малых предприятий, которые могут не иметь свободного доступа к финансовым рынкам, вливание денежных средств от партнеров-основателей, венчурных капиталистов и инвесторов-ангелов увеличит денежные средства в балансе. Выплата дивидендов и процентов от инвестиций в акции и облигации также увеличивает уровень денежных средств. Продажа избыточных инвестиций в основной капитал, таких как региональные офисы, распределительные центры, избыточное оборудование или неиспользованные автомобили, увеличивает денежные средства на балансе. |

| Другие | Другие способы увеличения денежных средств включают продажу инвестиций в дочерние компании или выделение бизнес-единиц. |

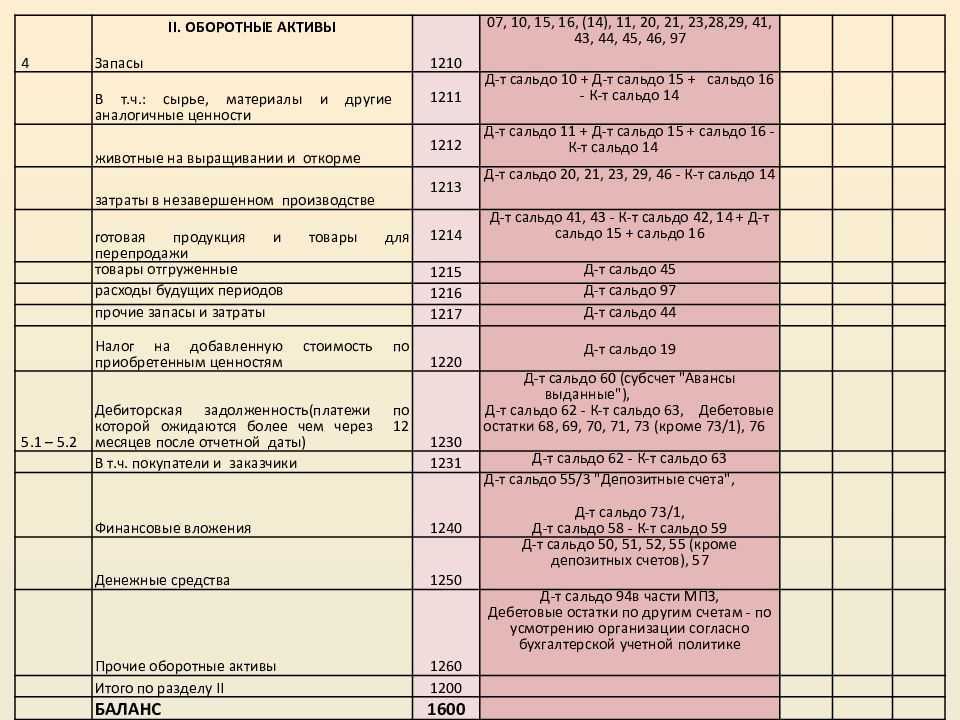

Исходная информация для заполнения стр. 1250. Условный пример

Чтобы правильно ее заполнить, следует использовать такие сведения:

- сальдо по ДТ таких счетов: 50, 51, 52, 55 (1, 2) и 57. Дебетовое сальдо по с/с 55 (3) в расчет не принимается, поскольку содержит стоимость депозитных вкладов. Указанные активы не выступают денежными эквивалентами;

- остатки по ДТ сч. 58 и 76 в той их составной, которую следует отнести к аналитическим счетам учета ДЭ.

Для наглядности содержание строки отражено в таблице:

|

Код 1250 |

= | Сальдо по ДТ счетов | + | Дебетовые остатки по счетам | ||||||||||

| 51 | + | 50 | + | 52 | + | 57 | + | 55 | 58 | + | 76 | |||

Пример 2.

В таблице собраны условные данные о величине дебетовых сальдо указанных выше счетов:

| № п/п | Дебетовое сальдо по счетам | На конец года (руб.) |

| 1. | 50 | 35 800,00 |

| 2. | 51 | 526 750,00 |

| 3. | 52 | 1 200 900,00 |

| 4. | 55 (кроме с/с 55.3) | 890 365,00 |

| 5. | 57 | 45 800,00 |

| 6. | 58 (аналитический учет) | 450 000,00 |

| Всего | 3 149 615,00 |

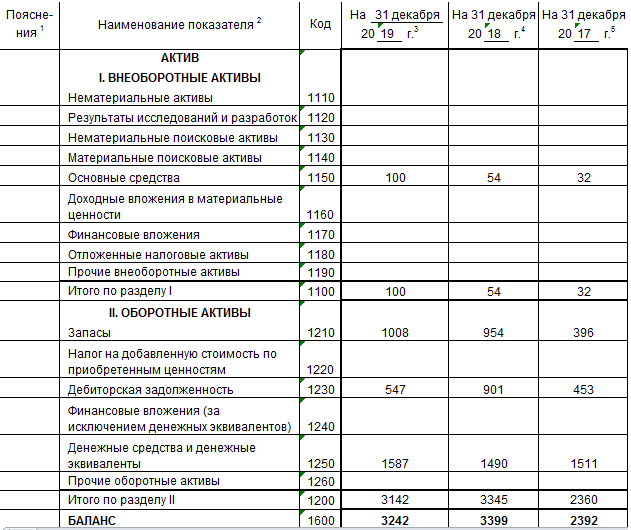

Фрагмент Баланса предприятия за 2016 год:

| Пояснения | Наименования показателя | Код | На 31.12.2016 | На 31.12.2015 | На 31.12.2014 |

| Денежные средства и ДЭ | 1250 | 3 150 | 2 965 | 2 282 |

Значение строчки за два предыдущих года записывается за данными бухгалтерского баланса, составленного в соответствующий отрезок времени.

Денежные эквиваленты в балансе: отличительные признаки

В учетной политике каждой отдельной организации нужно определиться с подходами, которые определяют отделение ДЭ от иных разновидностей финансовых вложений.

Основываться следует на таких признаках:

- ДЭ находятся в составе финансовых вложений (сч. 58), но числятся на отдельном, специально открытом субсчете второго порядка.

- Краткосрочность вложений. ДЭ – высоколиквидные активы, поэтому получить доход от их продажи можно за небольшой промежуток времени. Срок погашения оговаривается в учетной политике компании отдельным пунктом. Но, как правило, он составляет три месяца и меньше.

- Предназначение денежных эквивалентов – оплата по краткосрочным обязательствам. Поэтому к ним не относятся те вклады, которые рассчитаны для инвестирования на длительный срок.

- Доход от реализации предсказуем, определить его заранее не составляет труда. Ценность ДЭ остается почти неизменной.

Не могут относиться к денежным эквивалентам долгосрочные вложения. При необходимости получить их немедленно невозможно. Дебиторская задолженность также не ДЭ, поскольку спрогнозировать конкретный размер выплат слишком сложно.

Преимущества и недостатки ДЭ

Если фирма имеет ДЭ, то она имеет финансовую подушку безопасности. Как только наступит решающий момент, она может продать актив и получить деньги. Например, наличие эквивалента денег в военное время позволяет при любых обстоятельствах выплачивать зарплату людям, пополнять запасы сырья и материалов; работать в штатном режиме без простоев.

Среди негативных моментов стоит выделить:

- Небольшую маржу доходности. Если сравнить краткосрочный депозит до востребования с долгосрочным вкладом, то прибыльность последнего в разы больше, чем доходность первой инвестиции. Компания вынуждена выбирать: максимизация прибыли или оптимизация рисков.

- Потерю доходности. Конвертация ДЭ в деньги приводит к потере потенциальной прибыли, которую можно получить в будущем. Пример с тем же вкладом до востребования. Если клиент банка не изымет средства со счета и «додержит» их до конца срока, то он получит одну прибыль. Если он снимет деньги сейчас, то процент будет меньше. И такая перспектива прослеживается со всеми ДЭ.

Но отсутствие таких краткосрочных инвестиций в портфеле организации не есть хорошо. Поэтому нужно правильно соотносить наличие краткосрочных и долгосрочных инвестиций (об этом далее).

Чем более ликвиден актив, тем обычно меньше его доходность, поэтому важно найти “золотую середину”

Учет денежных эквивалентов

Как уже было сказано, для учета ДЭ используется счет 58 – «Финансовые вложения». Поскольку эквивалентами признаются только краткосрочные инвестиции, то использовать нужно субсчет 58.1 – «Краткосрочные вклады». Учет ведется как по каждому виду, так и в общем по ДЭ. Для субсчета 58.1 открывается дополнительный аналитический субсчет – 58.2.1.

Поскольку счет активный, то увеличение ДЭ отражается по дебету счета. Если наблюдается снижение ДЭ, например, их реализация, то сч. 58 отражается по кредиту. Сальдо дебетовое.

Формула расчета сальдо на конец периода следующая:

Сальдо на начало периода + Обороты по дебету – Обороты по кредиту.

Кредитового сальдо по финансовым вложениям быть не может быть. Максимум предприятие может выйти в ноль.

Раскрытие информации в финансовой отчетности по МСФО

Денежные средства и эквиваленты денежных средств представляются в Отчете о финансовом положении отдельной строкой.

Компания раскрывает следующую информацию относительно денежных средств и их эквивалентов в примечаниях к Финансовой отчетности:

- состав денежных средств и их эквивалентов;

- данные об остатках денежных средств и их эквивалентов, выраженных в иностранной валюте;

- сумму имеющихся у компании значительных остатков денежных средств и их эквивалентов, которые ограничены в использовании, с комментариями руководства относительно причин данных ограничений;

- взаимоувязку денежных средств в Отчете о финансовом положении и Отчете о движении денежных средств.

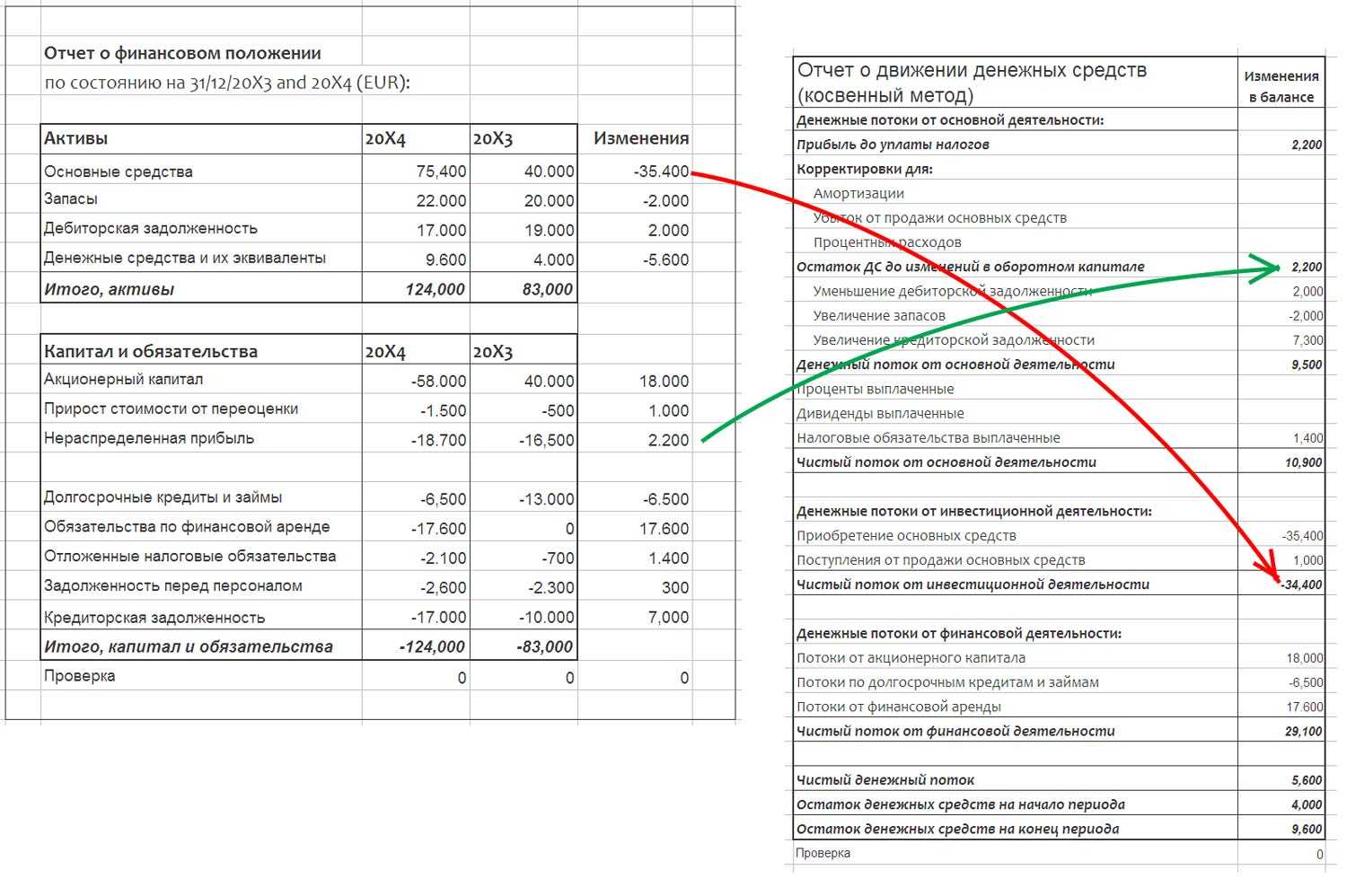

Отчет о движении денежных средств является перечнем денежных поступлений и выплат, которые позволяют согласовать входящий и исходящий остатки денежных средств и их эквивалентов на балансе, что позволяет оценить изменения чистых активов компании, ее финансовой структуры, а также способность компании влиять на объемы (и сроки) денежных потоков.

Потоки денежных средств – притоки (поступления) и оттоки (выплаты) денежных средств и их эквивалентов.

В Отчете о движении денежных средств представляются потоки денежных средств и эквивалентов денежных средств за отчетный период, сгруппированные в разрезе операционной, инвестиционной и финансовой деятельности.

Операционная деятельность – основная приносящая выручку деятельность компании и прочие виды деятельности, не отнесенные к инвестиционной или финансовой деятельности.

При этом поступления – это денежные потоки от продажи товаров или оказания услуг, выплаты – это оплата поставщикам за товары и услуги, выплата зарплаты работникам и т.д. Потоки от операционной деятельности возникают из основной, приносящей доход деятельности компании, такие потоки являются результатом операций и других событий, которые учитываются при определении прибыли или убытка. Такая информация полезна для прогнозирования будущих денежных потоков от операционной деятельности, которая подтверждает достаточность денежных средств, например, для погашения кредитов, поддержания производственных мощностей или выплаты дивидендов.

Инвестиционная деятельность представляет собой приобретение и реализацию долгосрочных активов и прочих вложений, не относящихся к эквивалентам денежных средств.

Денежные платежи/поступления, связанные с приобретением/продажей:

- основных средств и нематериальных активов;

- долевых или долговых инструментов других компаний, а также долей в совместных предприятиях.

Финансовая деятельность – деятельность, которая приводит к изменению в размере и составе собственного капитала и заемных средств компании.

В состав денежных средств от финансовой деятельности входят денежные поступления от эмиссии:

- акций или других долевых инструментов;

- облигаций, займов, векселей и других заимствований;

- денежные погашения заимствований.

Движение денежных средств по операционной деятельности в основном представляется косвенным методом, т.е. прибыль или убыток до налогообложения за отчетный период корректируется на величину изменения чистых оборотных активов.

Денежные средства по инвестиционной и финансовой деятельности представляются в финансовой отчетности прямым методом.

Отчет о движении денежных средств предоставляет информацию, которая позволяет оценить:

- изменения чистых активов компании;

- изменения финансовой структуры (в том числе ликвидность и платежеспособность компании);

- способность компании контролировать объемы и время возникновения денежных потоков.

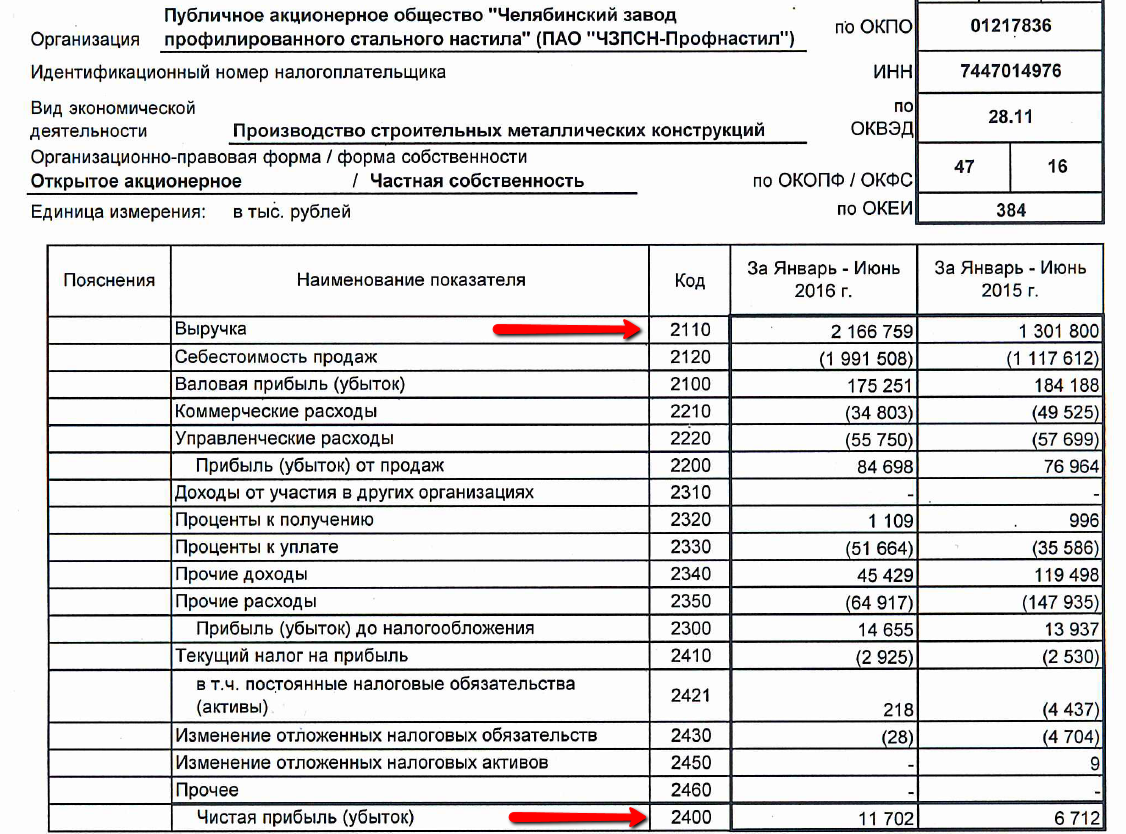

Выручка и оборотные активы

Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса. В этом разделе взаимосвязь выручки и оборотных активов можно проследить в первую очередь по строке «Денежные средства и денежные эквиваленты» — именно на расчетный счет и в кассу поступает выручка компании.

Значительный остаток по данной строке на отчетную дату позволяет судить о способах и навыках управленцев работать с поступившей выручкой. Например, компания работает так прибыльно, что не успевает сразу в больших объемах пускать поступающую выручку в новый оборот (приобретать активы, прибыльно вкладывать и т.д.). Низкий остаток денежных средств может одинаково говорить как о хорошей работе финансовых менеджеров, способных вовремя найти поступившей выручке правильное применение, так и о возможном дефиците у компании денежных средств.

ВАЖНО! Если компания получает выручку в кассу, не исключены ситуации, когда могут быть превышены следующие лимиты:

- расчета наличными деньгами между юрлицами (указание Банка России от 09.12.2019 № 5348-У);

- остатка наличных средств в кассе (указание Банка России от 11.03.2014 № 3210-У).

За такие нарушения может последовать наказание по ст. 15.1 КоАП РФ.

Подробнее о правилах, которые нужно соблюдать, работая с наличной выручкой, читайте в материале «Кассовая дисциплина и ответственность за ее нарушение».

Детально связь между выручкой и этой статьей баланса можно проследить, изучив другой бухгалтерский отчет — о движении денежных средств. Но и информация из баланса уже заставляет задуматься.