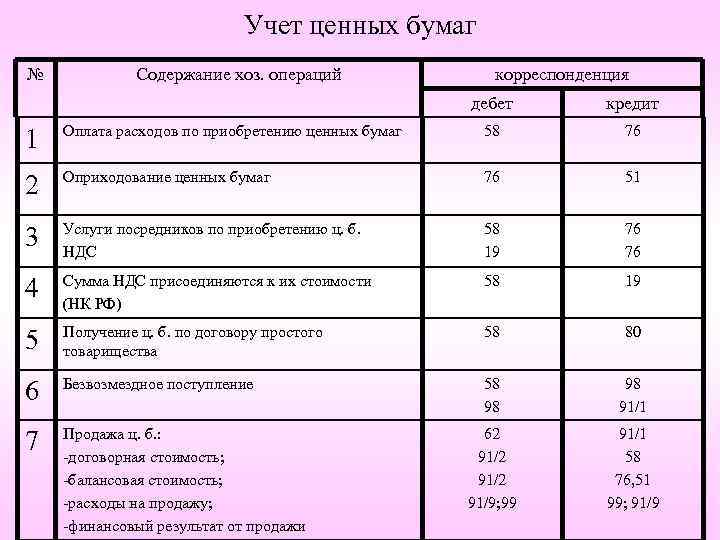

Практические примерыопределения стоимости финансовых вложений

Пример 1

Акционерное общество «Дом» выкупило 500 акций предприятия «Солнышко» в октябре текущего года. Цена одной акции составила 1500 рублей. Дополнительно понадобились затраты на консультационные услуги (15000, включая НДС 2288,14).

Хозяйственные операции:

Дт58.01 Кт76

750 тыс.руб. – принятие к учету приобретенных ценных бумаг.

Дт58.01 Кт76

15000 рублей – учет дополнительных расходов в стоимость акций.

Дт76 Кт51

765 тыс. рублей – перечисление денежных средств контрагентом и погашение кредиторской задолженности по сделке.

При составлении бухгалтерского баланса в строке 1170 отобразится сумма 765000 рублей по данному приобретению, так как сумма дополнительных издержек включается в учетную цену объектов инвестирования.

Пример 2

Акционерное общество «Яма» получило на безвозмездной основе 5 акций АО «Мир». Данные акции котируются на бирже, поэтому их рыночную цену можно легко определить — 500 рублей за единицу.

Хозяйственные операции:

Дт58.01 Кт91.1

2500 рублей – принятие к учету полученных безвозмездно акций по рыночным ценам.

Учетной политикой закреплен порядок переоценки имеющихся ценных бумаг: ежемесячная процедура. По данным биржи, рыночная цена акций выросла на 80 рублей за 1 единицу.

Хозяйственные операции:

Дт58 Кт91.1

5* (580 – 500) = 400 руб. – отображение дооценки инвестиций в ценные бумаги.

Пример заполнения строки 1240 в балансе

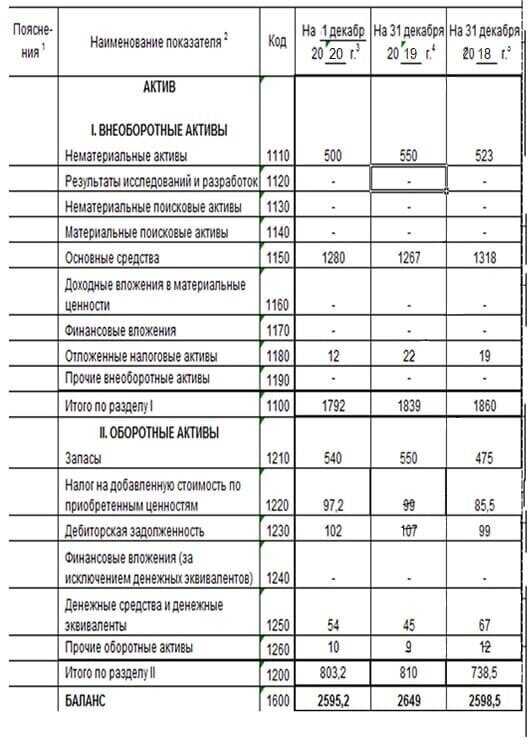

Пример № 2. Исходные данные представлены в таблице ниже.

| № п/п | Показатель | Сумм на 31 декабря 2018 г., т.р. |

| 1 | Дебет 58 счета | 650 |

В таблице ниже представлен фрагмент баланса компании.

| Показатель | Код | на 31 декабря 2017 г. | на 31 декабря 2016 г. | на 31.12.2015 |

| Финансовые вложения | 1240 | 860 | 666 | 750 |

Решение.

Стоимость финансовых вложений определена так:

- на 31 декабря 2016 г. – 666 т.р.;

- на 31 декабря 2017 г. – 860 т.р.;

- на 31 декабря 2018 г. – 650 т.р.

Фрагмент баланса будет выглядеть так.

| Показатель | Код | на 31 декабря 2018 г. | на 31 декабря 2017 г. | на 31 декабря 2016 г. |

| Финансовые вложения | 1240 | 650 | 860 | 666 |

Пример № 3. В 2018 году компания ООО «Старт» приняла решение изъять установленное количество денежных средств из обращения и положить их на банковский депозит. Условия депозита: сумма – 500 т.р., срок – 3 месяца.

Срок по банковскому договору – 3 месяца, что менее 1 года, значит, сумму в размере 500 т.р. ООО «Старт» отражает в балансе по строке 1240 в виде краткосрочных финансовых средств.

Финансовые вложения: что включать и как проводить примеры

Финансовые вложения включают в себя различные активы, которые организация использует для сохранения и увеличения своего капитала. Они могут быть представлены в виде акций, облигаций, депозитов и других финансовых инструментов. Компания принимает решение о вложении средств в финансовые инструменты с целью получения дохода от инвестиций.

Примерами финансовых вложений могут служить приобретение акций компаний, покупка облигаций или вклад в депозиты. Например, организация может приобрести акции других компаний с намерением получить дивиденды или рост их стоимости. Также, она может инвестировать в облигации, которые являются долговыми ценными бумагами, и получать проценты от их номинальной стоимости. Кроме того, крупные компании могут создавать депозитные программы, в которые клиенты вкладывают свои средства, получая при этом проценты по ним.

Для проведения проводок по финансовым вложениям необходимо учитывать тип актива и цель его приобретения. Для акций проводка будет следующей: дебет счета «Вложения в акции» и кредит счета «Денежные средства». При получении дохода от акций проводка будет: дебет счета «Денежные средства» и кредит счета «Доходы от финансовых вложений». Для облигаций проводка будет: дебет счета «Вложения в облигации» и кредит счета «Денежные средства». При получении дохода от облигаций проводка будет: дебет счета «Денежные средства» и кредит счета «Доходы от финансовых вложений». Для депозитов проводка будет: дебет счета «Вложения в депозиты» и кредит счета «Денежные средства». При получении процентов по депозитам проводка будет: дебет счета «Денежные средства» и кредит счета «Доходы от финансовых вложений».

Понятие финансовых вложений предприятия

Определение 1

Финансовые вложения представляют собой отвлеченные средства предприятия, цель которых получение дохода в течение определенного вложениями времени.

Финансовые вложения предприятий также можно классифицировать по следующим признакам:

- по связи с уставным капиталом;

- по формам собственности;

- по срокам, на которые финансовые вложения произведены (долгосрочные и краткосрочные).

Замечание 1

Чаще всего, финансовыми вложениями организаций бывают вложения в такие виды ценных бумаг как акции и облигации.

Акция представляет собой эмиссионную ценную бумагу, которая закрепляет за ее владельцем (акционером) право на долю прибыли акционерного общества в форме дивидендов, а также на участие в управлении акционерным обществом и на часть имущества, которое остается после ликвидации организации. Акция имеет номинальную и реальную стоимость, номинальная при выпуске определяется величиной уставного капитала, а рыночная определяется исходя из котировок. Акция является бессрочной ценной бумагой.

Определение 2

Облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

Стоимость ценных бумаг в которые организация вкладывает средства –может быть:

- номинальная,

- рыночная (курсовая),

- эмиссионная (продажно-номинальная),

- балансовая,

- учетная,

- ликвидационная.

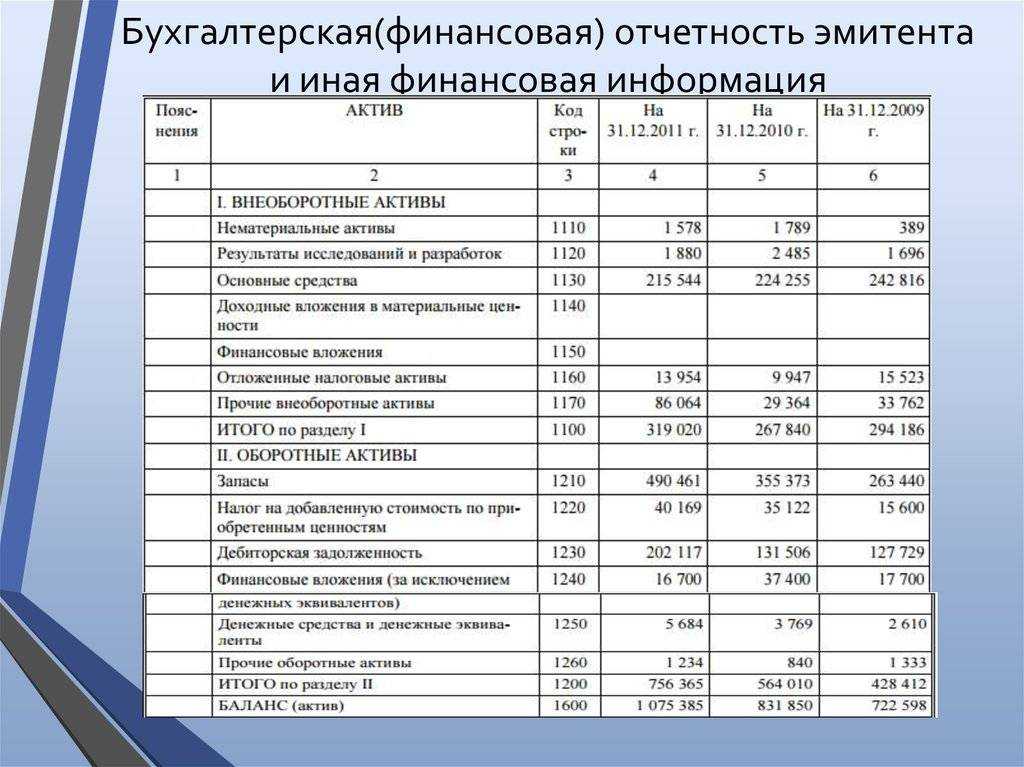

Строки баланса 2017: расшифровка

Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Сумма дооценки нематериальных активов в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки нематериального актива, равная сумме его уценки, проведенной в предыдущие отчетные годы и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки нематериального актива в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки нематериального актива относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого актива, проведенной в предыдущие отчетные годы. Превышение суммы уценки нематериального актива над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные годы, относится на финансовый результат в качестве прочих расходов.

При выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации.

Результаты проведенной по состоянию на конец отчетного года переоценки нематериальных активов подлежат отражению в бухгалтерском учете обособленно.

Ссылки по теме:

ПБУ 6/01 «Учет основных средств»

ПБУ 14/2007 «Учет нематериальных активов»

Строка 1350 «Добавочный капитал (без переоценки)»

По строке 1350 отражается величина добавочного капитала организации, за исключением сумм дооценки внеоборотных активов:

(за исключением сумм дооценки объектов ОС и НМА)

Добавочный капитал может формироваться за счет:

§ курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте;

§ разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли;

§ вкладов в имущество общества с ограниченной ответственностью;

§ суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации).

Ссылки по теме:

ПБУ 3/2006 «Учет основных средств»

Строка 1360 «Резервный капитал»

По строке 1360 отражается величина резервного капитала организации, образованного как в соответствии с учредительными документами, так и в соответствии с законодательством:

(за исключением спецфондов на финансирование текущих расходов)

Плюс

(в части спецфондов (за исключением спецфондов на финансирование текущих расходов))

По этой строке отражается информация о резервном фонде и иных аналогичных фондах организации, которые создаются путем распределения части полученной прибыли.

В акционерных обществах создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

Резервный фонд акционерного общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Резервный фонд акционерного общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

Общества с ограниченной ответственностью могут создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества.

ОТЧЕТНОСТЬ ОРГАНИЗАЦИЙ: ПОЛЬЗОВАТЕЛИ, СУЩЕСТВЕННОСТЬ ОШИБОК, ПРИЗНАКИ СООТВЕТСТВИЯ ТРЕБОВАНИЯМ ЗАКОНОДАТЕЛЬСТВА

Пользователи отчетности — это потенциальные инвесторы и контрагенты (заказчики, арендодатели и кредиторы), которым нужно знать, следует ли инвестировать бизнес компании, предоставлять ей кредиты, поручать выполнение заказов.

Пользователей интересует в основном годовая бухгалтерская отчетность. В соответствии с п. 1 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 28.11.2018) «О бухгалтерском учете) отчетным периодом для годовой бухгалтерской (финансовой) отчетности является календарный год — с 1 января по 31 декабря включительно (кроме случаев создания, реорганизации и ликвидации юридического лица).

Годовая бухгалтерская отчетность предоставляется в налоговые органы. Срок ее сдачи — не позже трех месяцев (90 дней) с даты завершения годового отчетного периода.

При подготовке отчетности иногда случаются ошибки. Они могут появиться при переносе базы данных из регистров бухгалтерского учета в Бухгалтерский баланс (форма № 1) и Отчет о финансовых результатах (форма № 2), некорректном отражении отдельных фактов хозяйственной деятельности в бухучете.

Любой пользователь по статьям баланса может определить достоверность информации, представленной в отчетности, и наличие в ней существенных ошибок.

Ошибка считается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н (в ред. от 06.04.2015)).

Конкретные критерии существенности не установлены, поэтому существенность ошибки определяется самостоятельно, исходя из величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Установлены определенные правила составления отчетности. При заполнении отчетных форм не допускается изменять смысловое содержание показателей, отражать несколько показателей в одной графе (нарушается логическая структура формы отчетности).

Соответствие составленной отчетности требованиям законодательства можно оценить по ряду признаков (табл. 1).

|

Таблица 1. Проверка показателей отчетности |

||

|

Факт хозяйственной деятельности, отраженной в отчетности |

Как отражается в отчетности |

Примечание |

|

Убыток в налоговом учете |

Сальдо по строке 1180 «Отложенные налоговые активы» |

Отражают организации, применяющие общую систему налогообложения |

|

Вклад в уставной капитал |

Сальдо по строке 1310 |

Равен сумме, указанной в учредительных документах |

|

Образование резервного фонда |

Сальдо по строке 1360 |

Если предусмотрено уставом и организация получила прибыль |

|

Незавершенное производство |

Сальдо по строке 1210 |

Фактические расходы на выпуск готовой продукции, которая не прошла всех стадий обработки; расходы на выполнение подрядных работ, не сданных заказчику (у организаций, выполняющих услуги, сальдо по этой строке отсутствует) |

|

Сальдо по расчетам не должно отражаться в балансе свернуто |

Строка 1230 |

Отражаем дебетовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.1, счета 60.2, 70, 71, 69, 68) |

|

Строка 1520 |

Отражаем кредитовую задолженность по расчетам с контрагентами, бюджетом, сотрудниками (счет 62.2, счета 60.1, 70, 71, 69, 68) |

|

|

Долгосрочные и краткосрочные финансовые вложения должны отражаться в балансе отдельно |

Строка 1240 |

Отражаем краткосрочные финансовые вложения по счету 58/краткосрочные вложения |

|

Строка 1170 |

Отражаем долгосрочные финансовые вложения по счету 58/долгосрочные вложения |

|

|

Взаимоувязка показателей Баланса и Отчета о финансовых результатах |

Сопоставляют определенные строки Баланса и Отчета о финансовых результатах. Должно выполняться тождество |

Законодательная основа строки бухгалтерского баланса «Финансовые вложения»

Все финансовые действия, производимые организацией, регламентированы соответствующими законодательными актами государства о бухгалтерском учете. Строка баланса «Финансовые вложения» регулируется следующими нормативно-правовыми документами:

- Положение о бухгалтерском аудите ПБУ 19/02 на основании приказа Минфина РФ от 10.12.2002 № 126 (внесены изменения в 2010 году);

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Гражданский кодекс РФ;

- Налоговый кодекс РФ.

Для того чтобы осуществлять вложения финансов в полной мере и на законном основании, предприятие должно соответствовать всем стандартным требованиям, установленным на законодательном уровне. Нормативно-правовое регулирование этой темы включает несколько ступеней. Наивысшей считаются указы Президента России, а самой низшей — документы самой организации, согласно отраслевому направлению и объему получаемой экономической выгоды.

Законодательная база

Использование данного счета регламентируется внутрихозяйственной и государственной документацией. Если рассматривать внутрихозяйственные бумаги, то к основным соглашениям и документам, регулирующим деятельность, можно отнести:

- акты;

- производственные нормативы;

- договора между предприятием и его партнерами, клиентами;

- локальные приказы и распоряжения.

Что касается закона, принятого на региональном и федеральном уровне, то такая деятельность регулируется следующими бумагами:

- правительственные постановления;

- государственные стандарты и нормативы;

- распоряжения властей;

- законы.

Законодательная база, посредством которой происходит регулирование данного счета, является обширной и включает в себя большое количество положений.

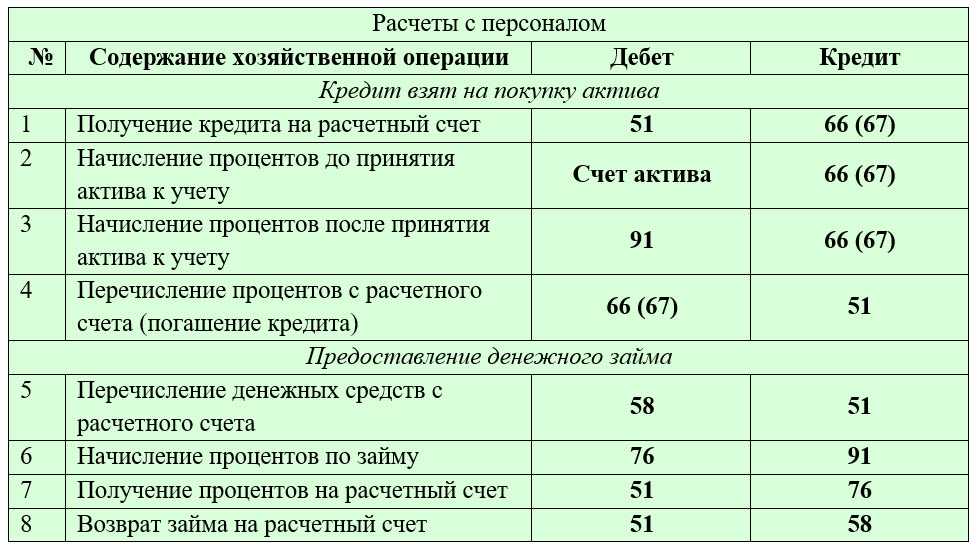

Счета учёта финансовых вложений

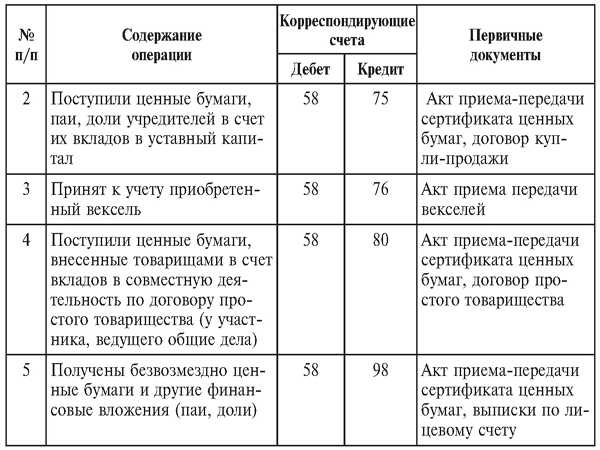

Для отражения денежных операций, связанных с инвестициями, в ПСБУ выделен отдельный счёт 58 “Финансовые вложения”. Он разделён по субсчетам в зависимости от видов активов. Например:

- 58.1 — облигации и другие ценные бумаги;

- 58.2 — депозиты;

- 58.3 — предоставленные займы, и т.д.

Счёт активный, и субсчета к нему можно открывать по мере необходимости. По дебету счёта учитываются поступления (принятие к учёту финансовых вложений), по кредиту — их выбытие:

- Дт 58 — Кт 51— выдан процентный займ;

- Дт 58 — Кт 51 — положены деньги на депозит;

- Дт 58 — Кт 76 — оформлена задолженность по договору цессии.

В бухгалтерском балансе ФВ отражаются в Активе, и распределяются по разделам:

- во внеоборотные активы попадают долгосрочные ФВ;

- в оборотные — краткосрочные ФВ.

На величину показателей в финансовой отчётности оказывают влияние:

- особенности оценки и учёта в зависимости от видов ФВ;

- начисленные резервы накопления на случай их обесценения;

- принципы учёта ФВ, прописанные в учётной политике предприятия.

При выбытии инвестиций происходит их списание по учётной стоимости:

Пример: невозможность возврата займа после завершения процедуры банкротства компании-заёмщика.

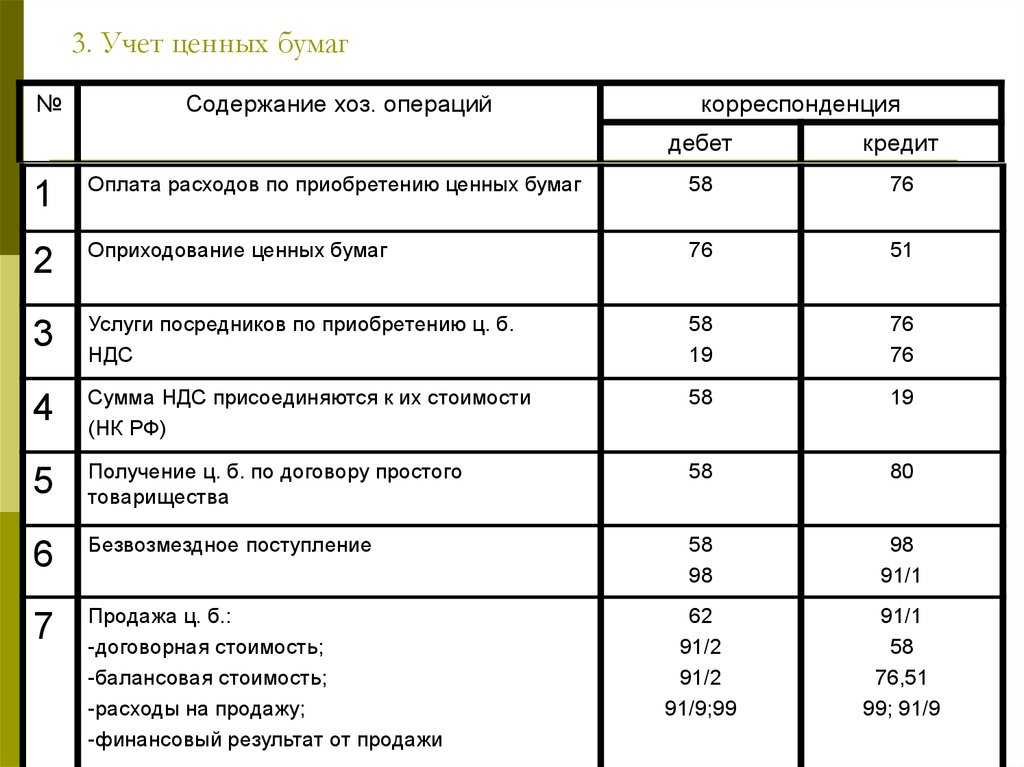

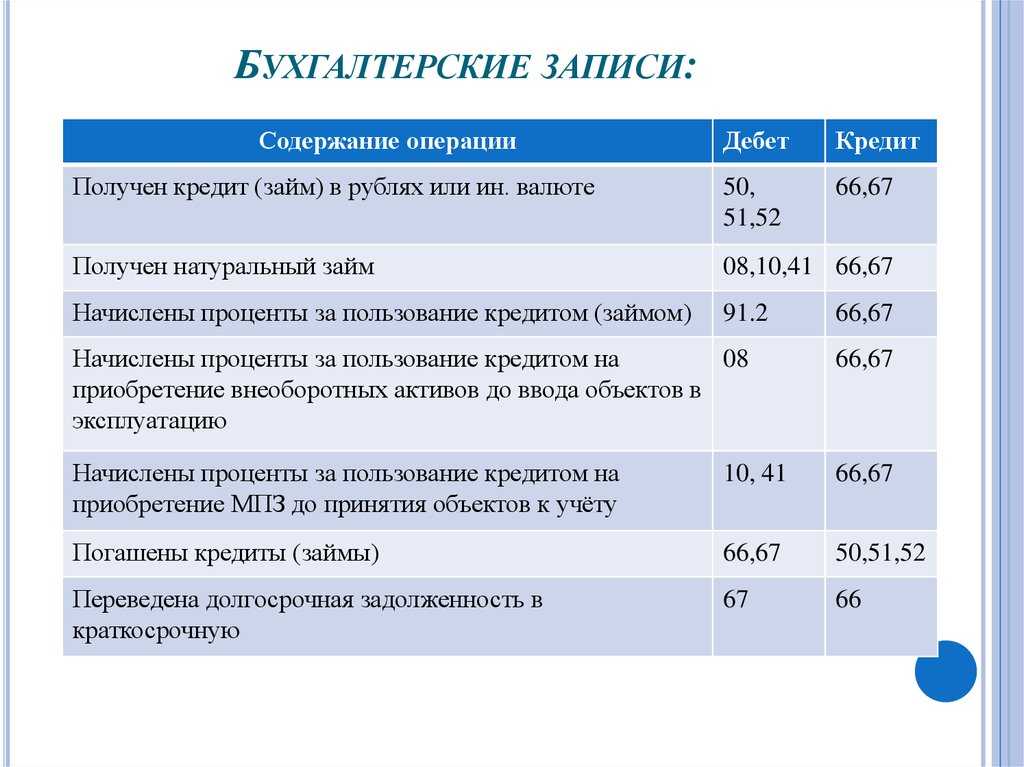

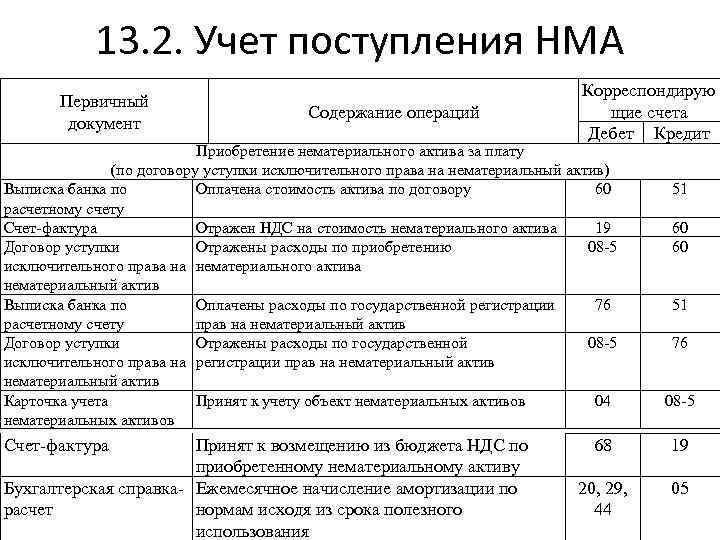

Проводки по финансовым вложениям в бухгалтерском учете

Финансовые вложения – это инвестиции компании в активы другого предприятия в целях получения прибыли или контроля над управлением. В бухгалтерском учете финансовые вложения отражаются в балансе и требуют проведения соответствующих операций.

| Счет | Содержание счета | Дебет | Кредит |

|---|---|---|---|

| Счет вложений | Финансовое вложение | Х | |

| Банковский счет | Наличные средства | Х |

Если финансовое вложение приобретается за счет средств, находящихся на банковском счете компании, то проводка будет выглядеть немного иначе:

| Счет | Содержание счета | Дебет | Кредит |

|---|---|---|---|

| Счет вложений | Финансовое вложение | Х | |

| Счет расчетов с поставщиками и подрядчиками | Сумма оплаты | Х |

| Счет | Содержание счета | Дебет | Кредит |

|---|---|---|---|

| Банковский счет | Наличные средства | Х | |

| Счет вложений | Финансовое вложение | Х |

Если финансовое вложение продается за счет средств, находящихся на банковском счете компании, то проводка будет выглядеть так:

| Счет | Содержание счета | Дебет | Кредит |

|---|---|---|---|

| Счет расчетов с поставщиками и подрядчиками | Сумма оплаты | Х | |

| Счет вложений | Финансовое вложение | Х |

Проводки по финансовым вложениям в бухгалтерском учете должны быть правильно оформлены и отражать все движения денежных средств и активов. Для подробных инструкций и уточнений рекомендуется обращаться к бухгалтеру или специалисту в этой области.

Требования к отражению сведений о финвложениях

- Нужно раскрывать, по меньшей мере, нижеприведенные сведения.

- Методы анализа финвложений при их выбытии.

- В случае выбытия финвложений требуется оценить следствия изменений в методах их оценки.

- Стоимость как финвложений, для которых рыночная цена известна, так и тех вложений, по которым стоимость оценить затруднительно.

-

Разницу между прошлой стоимостью финансовых вложений и их текущей оценкой на отчетную дату.

- Если для долговых ценных бумаг оценка не проводилась, следует указывать их начальную цену в течение всего срока их обращения.

- Раскрыть информацию о видах и стоимости вложений, по которым имеются залоги.

- Указать типы и стоимость выбывших бумаг и прочих финвложений, за исключением проданных.

- Раскрыть детали о резервировании денег на случай потери ценности финвложениями. При этом описать для каждого типа вложения размер резервов на отчетный год, размеры резервов, являющихся прочими доходами и суммы задействованных в отчетном году резервных средств.

- Для кредитов и долговых бумаг — указать сведения об их оценке с учетом дисконтирования, размер дисконтированной стоимости бумаг, использованных методах дисконтирования.

Изначальная и последующая оценка финвложений

Учетная стоимость ценных бумаг в отчетности

В бухгалтерском учете компании имеющиеся ценные бумаги отображаются по первоначальной стоимости. Но для строки 1170 указывается стоимость первоначальных вложений с дополнительными корректировками: по ценным бумагам, рыночную цену которых можно определить на фондовом рынке, проводят ежемесячную или ежеквартальную переоценку активов. Также учитывается создание резерва под обесценение активов, рыночную цену которых определить невозможно. То есть, строка 1170 бухгалтерского баланса содержит информацию о первоначальной стоимости финансовых вложений с учетом корректировок рыночных цен и созданного резерва под обесценения по состоянию на 31 декабря отчетного года, прошлого и предшествующего предыдущему.

Примечание от автора! При невозможности проведения переоценки ценных бумаг в бухгалтерском балансе они должны быть отображены по стоимости последней переоценки.

Первоначальная стоимость ценных бумаг определяется в зависимости от способа их получения: покупка, на безвозмездной основе, вклад в уставный капитал.

Основные виды финансовых вложений

К финансовым вложениям по строке 1240 баланса можно отнести:

- муниципальные и государственные ценные бумаги;

- долговые бумаги, облигации, векселя других компаний;

- доля в уставной капитале других фирм;

- предоставленные ссуды другим фирмам;

- вклады в кредитных учреждениях;

- дебиторка при уступке прав требований.

При этом следует отметить, что к финансовым вложениям строки 1240 баланса не относят:

- акции собственные, которые выкуплены компанией у своих акционеров с желанием их дальнейшей продажи или ликвидации;

- векселя как средство расчета при реализации продукции, работу, услуг;

- имущественные вложения (недвижимое имущество), которые можно выразить в материально- вещественной форме;

- драгметаллы, ювелирные изделия, произведения искусства.

Какими бывают кратковременные вклады?

Краткосрочные финансовые вложения могут иметь следующие формы:

- ценные бумаги государственного и муниципального значения;

- векселя, облигации и другие ценные бумаги предприятий;

- вклады в уставный капитал предприятий, в том числе дочерних;

- займы, предоставленные предприятиям;

- депозиты в кредитных компаниях;

- различные виды дебиторской задолженности;

- вклады, сделанные по договору товарищества.

В этом списке представлены краткосрочные инвестиции, но они могут быть и долгосрочными. Всё зависит от срока вложения. Все распространенные виды вкладов могут быть сроком как менее, так и более 1 года.

Ценные бумаги как способ инвестирования в КФВ

Краткосрочные инвестиции, также называемые временными инвестициями или рыночными ценными бумагами, представляют собой долговые обязательства или ценные бумаги, которые, как ожидается, будут проданы или конвертированы в денежные средства в течение следующих 3–12 месяцев. Другими словами, это акции или облигации, которыми владеет руководство, чтобы получить быстрый доход, и планирует продажу в текущем отчетном периоде.

Инвестиционные ценные бумаги – это любые виды инвестиций, которые приобретаются с целью удержания ценных бумаг для получения дохода. Идея состоит в том, чтобы приобрести ценные бумаги, которые способны обеспечить некоторый устойчивый доход, который может использоваться в качестве источника дохода для деловых операций или аналогичных целей.

Краткосрочные инвестиции могут включать в себя ряд возможных инвестиционных инструментов. Рыночные эмиссионные ценные бумаги являются лишь одним из возможных вариантов, которые компания может использовать для краткосрочных инвестиций.

Краткосрочные инвестиции широко варьируются среди разных предприятий. Крупные корпорации обычно имеют миллиарды долларов краткосрочных инвестиций, которыми управляют профессиональные инвестиционные фирмы

Для таких корпораций управление денежными средствами является очень важной частью их бизнеса и может представлять очень значительный поток денег для компаний

Малые предприятия могут иметь от нескольких сотен до нескольких тысяч долларов для краткосрочных инвестиций, и эти инвестиции вполне могут быть осуществлены владельцем бизнеса.

Чтобы ценные бумаги считались краткосрочными инвестициями, они должны обладать двумя конкретными качествами.

Во-первых, инвестиции должны обладать определенной степенью товарности, которая позволяет быстро превращать их в деньги.

Во-вторых, компания, владеющая ценными бумагами, должна иметь намерение превратить инвестиции в денежные средства в течение одного операционного цикла или одного года, в зависимости от того, какой период времени длиннее.

Существует два основных требования к инвестициям, которые следует рассматривать как краткосрочные:

- Инвестиция должна быть ликвидной. Это значит, что ее можно быстро продать. Примерами этого являются торгуемые акции и долговые ценные бумаги. Значительная доля участия в небольшой местной компании не будет считаться ликвидной. Фактически, это будет считаться неликвидным вариантом, потому что, скорее всего, потребуется много времени, чтобы найти другого покупателя.

Компания должна рассчитывать продать инвестиции в течение следующих 12 месяцев или в течение операционного цикла компании. То же самое с другими текущими активами – должно быть ожидание, что они скоро будут ликвидированы.

Краткосрочные инвестиции обычно имеют срок погашения от трех месяцев до одного года. Эти вложения в ценные бумаги со сроком погашения менее трех месяцев просто включаются в состав денежных средств как «Денежные эквиваленты»..

Различия между краткосрочными и долгосрочными инвестициями

Основные различия между двумя типами финансовых вложений в компании отражены в таблице ниже.

| Критерий сравнения | Долгосрочные | Краткосрочные |

| Строки баланса | Стр. 1170 | Стр.1240 |

| Срок | Более 12 месяцев | До 12 месяцев |

| Примеры | · участие в виде доли в уставном капитале другой компании;

· займы под проценты для других компаний; · покупка ценных бумаг (акций, облигаций), которые характеризуются длительным сроком гашения |

· ценные бумаги других компаний;

· средств срочных вкладов и депозитов; · |

| Ликвидность | Низкая | Высокая |

| Реализуемость | Низкая | Легкая |

Разграничение вложений на краткосрочные и долгосрочные связано со следующими моментами:

- с планами компании в отношении данного вложения;

- к счету 59 в компании создается аналитический учет. Стоимость вложений, применительно к которым создан резерв, соответствует балансовой величине вложения за вычетом резерва.

Пример № 1. Предположим, что фирма А приобрела долю в другой компании Б. Предполагаются различные варианты использования этой доли доли фирмы А:

- можно через величину доли оказывать влияние на фирму Б;

- можно вести контрольные мероприятия над фирмой Б;

- можно извлекать прибыль с приобретенной доли как дивиденды.

Если цель применения актива компанией А заключается в вышеописанных случаях, то такой актив можно считать долгосрочным и отразить его по строке 1170.

Ситуации отнесения этого актива к краткосрочным по строке 1240 следующие:

- если доля будет перепродана менее через один год;

- при перепродажи доли извлекается прибыль в виде разницы между ценой покупки и ценой продажи.

Нормативное регулирование доходов и расходов по финансовым вложениям

Регулирование учета доходов и расходов по финансовым вложениям регламентируется ПБУ $19/02$ «Учет финансовых вложений». В частности, в $5$ разделе п. $34$ Положения указано, что доходы по финансовым вложениям могут признаваться либо доходами от обычных видов деятельности либо прочими поступлениями согласно Положению по бухгалтерском учету «Доходы организации» ПБУ $9/99$, утвержденным приказом Министерства финансов Российской Федерации от $6$ мая $1999$ г. N $32$н (зарегистрирован в Министерстве юстиции Российской Федерации $31$ мая $1999$ г., регистрационный № $1791$).

Пункт $35$ Положения определяет, что расходы, которые связаны с предоставлением предприятием другим предприятиям займов – признаются прочими расходами организации.

Пункт $36$ Положения определяет что расходы, которые связаны с обслуживанием финансовых вложений предприятия, такие как оплата услуг банка и/или депозитария за хранение финансовых вложений, предоставление выписки со счета и др., являются прочими расходами предприятия.