Тождественны ли статусы бенефициарного и фактического владельцев

Как мы выяснили ранее, бенефициар – это вполне официальный юридический термин, но тут возникает другой вопрос: корректно ли полагать, что его допустимо использовать вместо другого распространенного понятия – «фактический собственник»? Сразу отметим, что толкования последнего в действующем российском законодательстве найти не удастся. Причем словосочетание иногда встречается в отдельных нормативных документах и ровно в том же контексте, что и бенефициар. Примером тому служит письмо, изданное Министерством финансов в апреле 2014-го (его номер – 03-00-РЗ / 16236). Но является ли это основанием рассматривать термины как синонимы?

Анализ вышеупомянутого 115-го ФЗ позволяет сделать вывод о правомерности отождествления. Поводом для этого становится определение бенефициара, встречающееся в 3-й статье закона. Здесь отмечается, что таким образом допустимо именовать гражданина, имеющего возможность непосредственно влиять на принимаемые компанией решения, даже если он и не располагает долей в ее капиталах.

При этом совершенно однозначно следует называть фактическим собственником любого, кто в официальном порядке именуется и бенефициаром физлица-предпринимателя. Здесь, впрочем, есть одно существенное отличие от ООО. У ИП, в принципе, нет уставного капитала, а значит, его владелец рассматривается как лицо, которому принадлежат всегда 100 процентов предприятия.

Несмотря на то что бенефициарные собственники – это совершенно конкретная выделенная законодательством категория, чьих представителей допустимо отождествлять с фактическими владельцами, последний термин более целесообразно использовать в отношении граждан, контролирующих действия и решения физических или юридических лиц без формального закрепления права собственности на них. Человека же, владеющего долей в уставном капитале субъекта экономической деятельности, надлежит именовать исключительно бенефициаром.

Конечный бенефициар и информация о собственниках

В бизнесе среди множества бенефициаров выделяют конечных бенефициаров. Конечным бенефициаром называют человека, получающего доход с предприятия или от управления собственностью. Такой собственник не только получает прибыль от деятельности предприятия, но и может управлять компанией, выбирать направления деятельности, инвестировать в развитие, а также принимать участие в программах, направленных на получение федеральной финансовой помощи. Доступ к сведениям, касающимся личности конечного бенефициара, обычно ограничен. Зачастую подобной информацией обладает лишь руководство компании.

Соучредители, акционеры и само предприятие могут быть промежуточным звеном, но только владелец компании – ключевая фигура в проверках со стороны контролирующих органов. Такое разделение нужно для того, чтобы выявлять признаки нарушения законодательства, связанные с мошенничеством или терроризмом. С 2013 г. все юридические лица обязаны предоставлять доступ к сведениям собственников по первому требованию банков или других госучреждений.

Подобный контроль проводится в тех случаях, когда:

- Банковские счета открываются на лиц, обладающих правом подписи, но которые фактически не являются собственниками бизнеса.

- Номинальный директор привлекается лишь для создания фирмы и подписания самых важных документов.

- Налоговые преступления остаются безнаказанными по причине отсутствия информации об истинных владельцах бизнеса.

Применение подобных мер безопасности является очень важным моментом при проверке контрагентов, которые подают заявку на участие в государственных закупках и субсидирование инновационных проектов. Таким образом, органами власти принимаются все необходимые меры для того, чтобы денежные средства не попали в руки мошенников, террористов и других преступников. Также информация о бенефициарных владельцах нужна государственным органам для исключения незаконных денежных переводов за пределы страны.

При заключении договоров с кредитными и бюджетными организациями, руководитель предприятия обязан предъявить документы, которые будут отражать сведения обо всех собственниках бизнеса. Это означает, что все эти документы должны содержать информацию о реквизитах владельца компании.

Конечный собственник должен предоставить:

- копию паспорта и ИНН;

- анкету;

- сведения о фактическом адресе.

Акционеры — владельцы корпорации?

Владение в корпорации — это сложный и многогранный вопрос, который затрагивает не только экономические, но и юридические, и социальные аспекты. Ведь речь идет не просто о совокупности людей и ресурсов, а об отдельном юридическом лице, которое может владеть имуществом, заключать договоры, судиться и нести ответственность независимо от своих владельцев.

Акционеры — это фактические владельцы корпорации. Они получают долю в бизнесе, покупая акции юридического лица. Акции — это ценные бумаги, которые представляют долю собственности в корпорации. Они могут быть разных типов, но самые распространенные — это обыкновенные и привилегированные. Обыкновенные акции дают право голоса на собраниях акционеров и право на получение дивидендов, если они выплачиваются. Привилегированные акции не дают права голоса, но имеют приоритет при выплате дивидендов и ликвидационного баланса.

Акционеры также могут продавать или передавать свои акции другим лицам или организациям, изменяя состав владельцев корпорации.

Однако, владение акциями также предполагает риск потери инвестиций в случае неудач бизнеса или снижения стоимости акций компании на рынке. Акционеры также должны платить налоги на доходы от продажи ценных бумаг или получения дивидендов, соблюдать законы и правила, регулирующие бизнес корпораций и рынка ценных бумаг.

Кто владеет корпорацией: реальные и номинальные собственники?

Не всегда акционеры, которые приобрели акции корпорации, являются ее реальными владельцами. Иногда их роль в этом процессе носит номинальный характер. Поэтому различают реальных и номинальных владельцев бизнеса.

Реальные владельцы бизнеса

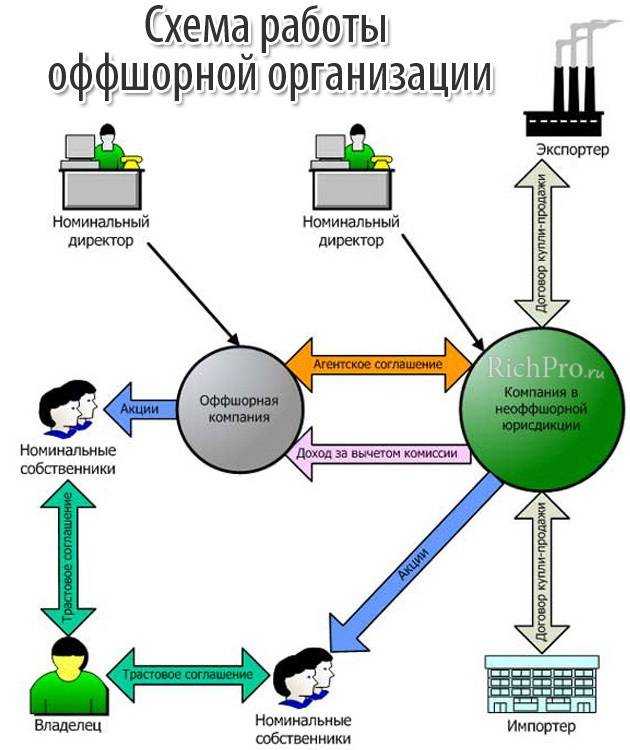

Реальные владельцы бизнеса — это физические лица или организации, которые имеют фактическую власть или контроль над корпорацией или ее имуществом. Они могут быть не только акционерами, но и директорами, должностными лицами, менеджерами, кредиторами или бенефициарами корпорации. Реальные владельцы могут быть также скрытыми и неизвестными для общественности или регуляторов, если они используют номинальных владельцев для прикрытия своих интересов.

Узнайте, есть ли разница между бенефициарами и бенефициарными владельцами.

Номинальные владельцы бизнеса

Номинальные владельцы бизнеса — это физические лица или организации, которые формально владеют акциями или имуществом корпорации, но не имеют фактической власти или контроля над ними. Номинальные собственники могут быть использованы для разных целей, среди которых:

- упрощение процесса регистрации или управления бизнесом;

- защита личности или конфиденциальности реальных владельцев;

- обход ограничений или запретов на владение акциями определенных категорий лиц или организаций;

- сокрытие истинного объема или структуры владения акциями;

- минимизация налоговой или юридической ответственности.

Номинальные владельцы обычно получают вознаграждение за свои услуги от реальных собственников, но не получают прибыль от бизнеса. Они также не имеют права голоса или влияния на решения корпорации. Однако номинальные владельцы могут быть привлечены к ответственности за нарушение законов или правил, связанных с бизнесом корпорации, если они не смогут доказать, что действовали по поручению реальных собственников.

Узнайте больше о номинальных акционерах и ролях в оффшорных компаниях.

Правовая защита

Согласно действующему законодательству, используя договор бенефициара с номинальным директором и другие документы, истинный владелец фирмы имеет возможность обратиться в суд для защиты своих прав, которые могут быть нарушены руководством его же организации либо другими лицами. Таким путем часто решаются следующие вопросы:

- несоблюдение условий, указанных в договоре;

- ведение деятельности, запрещенной законом, или без лицензии;

- уменьшение прав на участие в управлении фирмой;

- различные обстоятельства, ведущие к уменьшению прибыли, и другие проблемы.

Полезно прочитать, как определить чистую прибыль организации.

Заключение

Бенефициаром может являться абсолютно каждый человек, владеющий недвижимостью, активами, депозитными счетами и даже страховым полисом. В некоторых случаях в качестве таких субъектов выступают чиновники, оказывающие «поддержку» компаниям, которые принадлежат им самим.

Однако рост компании и, соответственно, увеличение ее прибыльности, требует прозрачности при совершении финансовых сделок. Поэтому каждый должен принять для себя решение – хранить свое имя в тайне или активно заниматься развитием фирмы. При выборе первого варианта истинному владельцу бизнеса следует учитывать, что контролирующие органы все равно способны выявить его.

(средняя оценка: 5,00

из 5)

Права и обязанности

Бенефициар обладает определенными правами и несет конкретные обязанности, установленные законом и договорными обязательствами. Государство будет защищать его интересы только в случае, если он официально зарегистрировал свой статус в той или иной организации.

Полномочия бенефициара намного шире чем у руководителя фирмы

Обратите внимание! Многие путают обязанности генерального директора с СКЗИ и бенефициара. Например такие функции, как контроль за выполнением кредиторских обязательств, управление финансовой и хозяйственной деятельностью предприятия, обеспечение сохранности имущества фирмы, защита интересов компании в суде, утверждение штатного расписания и должностных инструкций возложены не на бенефициара, а на директора предприятия – наемное лицо

Например такие функции, как контроль за выполнением кредиторских обязательств, управление финансовой и хозяйственной деятельностью предприятия, обеспечение сохранности имущества фирмы, защита интересов компании в суде, утверждение штатного расписания и должностных инструкций возложены не на бенефициара, а на директора предприятия – наемное лицо.

В перечень прав бенефициара входят:

- Назначение, контролирование, увольнение генерального директора.

- Распоряжение долей предприятия (право полностью или частично продавать часть организации другим акционерам или третьим лицам по своему усмотрению, без согласия других членов совета директоров или иного высшего органа управления).

- Получение дохода соразмерно своей доле в имуществе предприятия.

- Участие в совете директоров.

- Голосование за те или иные решения.

Важно! Самое главное право бенефициара — это назначение гендиректора и контроль за его деятельностью. К его обязанностям относятся:

К его обязанностям относятся:

- Становление на учет в государственных органах.

- Уплата налога в качестве бенефициара организации.

- Предоставление данных о себе и предприятии.

Как видно из перечисленного, статусы обсуждаемых лиц в компании совершенно разные.

Кому нужны данные о бенефициарных владельцах

Информация запрашивается для противодействия следующим правонарушениям:

- Легализация денег, приобретенных незаконным путем.

- Финансирование террористических структур, преступных группировок.

- Неправомерный вывод денег на иностранные счета.

Информация может запрашиваться также частными ЮЛ. К примеру, это могут быть финансовые учреждения, предоставляющие кредиты. Для выдачи займа учреждение запрашивает информацию о бенефициарах. Эти сведения позволяют оценить репутацию фирмы, а также проанализировать риски кредитования. Финансовые компании, в свою очередь, предоставляют соответствующую информацию Росфинмониторингу. Под финансовыми компаниями понимаются следующие субъекты:

- Представители рынка ценных бумаг.

- Страховые организации.

- Ломбарды.

- Лизинговые фирмы.

- Кредитные учреждения.

Информация о бенефициарах должна передаваться следующим структурам:

- Уполномоченные органы.

- Налоговые структуры.

- Федеральные подразделения исполнительной власти.

- Различные государственные и муниципальные структуры.

- Коммерческие фирмы, связанные с государственными структурами.

Если фирмы отказываются предоставить нужные сведения, на них накладывается штраф. Данные о бенефициарном владельце запрашиваются при заключении контрактов, касающихся государственных закупок. Фирма в ответ на запрос должна отправить документ, включающий в себя информацию о собственниках, в том числе физических лицах, которые считаются учредителями.

Кто такой бенефициар – основные понятия и определения

Концепция термина бенефициар (бенефициарный владелец) влияет на ведение бизнеса и принципы его организации гораздо сильнее, чем это может показаться на первый взгляд. В первую очередь Вы должны чётко понимать, что статус бенефициара предопределяет множество правовых последствий для своего обладателя.

Если директор во многих юрисдикциях (в первую очередь, оффшорных) может быть номинальным лицом, то с бенефициаром такой фокус не пройдёт. «Спрятаться» за спиной номинала не получится. Тем более, что большинство стран ввели обязательные реестры бенефициаров. И даже если они и не являются публичными, говорить о полной конфиденциальности в нынешние времена деоффшоризации уже нельзя.

Если отбросить сухие определения, то выяснится, что бенефициар – это реальный собственник компании, причём не юридически (помним о номинальном сервисе), а фактически. Также бенефициаром компании считают лицо, оказывающее существенное влияние на бизнес компании и принятие важных управленческих решений. Поэтому в отечественной трактовке принято считать, что бенефициаром может быть только физическое лицо, хотя с таким подходом согласятся далеко не все.

В каком контексте может использоваться термин бенефициар (бенефициарный владелец):

- Законодательство по противодействию отмыванию денег и финансированию терроризма (те самые три весёлых буквы AML / CFT – Anti-Money Laundering, Counter Financing of Terrorism).

- Международное законодательство, регулирующее усилия разных стран в этих вопросах. Прежде всего это FATF (Financial Action Task Force on Money Laundering) – Группа разработки финансовых мер борьбы с отмыванием денег и OECD (Organisation for Economic Co-operation and Development) – Организация экономического сотрудничества и развития.

- Корпоративное / трастовое право, основанное на британской правовой системе. Здесь термин бенефициар трактуется как а) титульный акционер; б) лицо, являющееся выгодополучателем акций (вне зависимости от того, кто им реально владеет); в) лицо, которое фактически получает выгоду от имущества, вложенного в траст.

- Международные соглашения об избежании двойного налогообложения. Здесь понятие бенефициар / бенефициарный собственник определяется как лицо, имеющее право на доход (получатель дохода).

- Трактовка термина «контролирующее лицо». Здесь ситуация немного запутанная. Соответствующее понятие действует исключительно в России и применяется для определения целей налогообложения. Многие специалисты говорят о том, что бенефициар и лицо, обязанное выплачивать налоги по законодательству о КИК (контролируемая иностранная компания) – это не совсем тождественные понятия, но понять логику российского законодательства порой бывает довольно трудно.

Законодательное регулирование

Правовые нормы пришли в национальное право из международных соглашений. Впервые термин применительно к корпоративному праву появился в нормативных актах страны в 2013 году. Ранее вместо него употреблялись такие понятия, как:

- контролирующее лицо

- аффилированное лицо

- заинтересованное лицо

Ни один из этих терминов полностью не определял понятие. Требование о раскрытии конечного бенефициара ранее часто предъявлял ФАС РФ при согласовании сделок, но это оно основывалось на внутренних нормативных актах.

В 2012 году законодательство о государственных закупках начало предъявлять требования к поставщикам о раскрытии их конечных выгодоприобретателей. Ситуация стала основанием для внесения в законодательство четких формулировок. Поправки, принятые в 2013 в ст.3 115-ФЗ, посвященного борьбе с легализацией незаконных доходов, дали четкое описание понятию. Принципы работы банков с этой информацией установлены постановлением ЦБР №499-П. Нормативный акт определяет:

- критерии, по которым определяются истинные владельцы

- документы, которые подают клиенты или истребуют кредитные организации

- как следует вести досье клиента и отражать в нем нужные данные

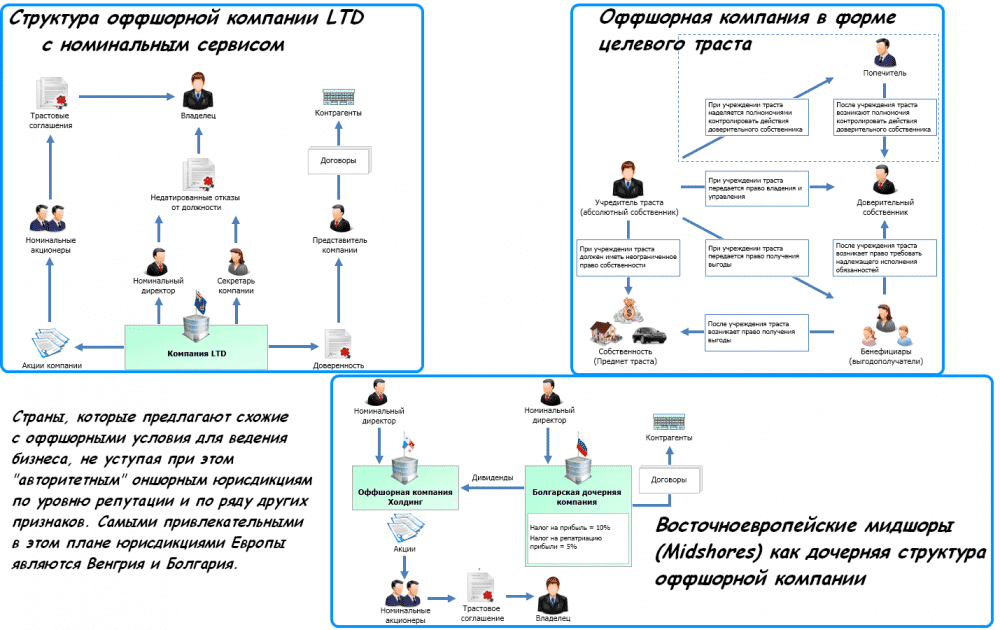

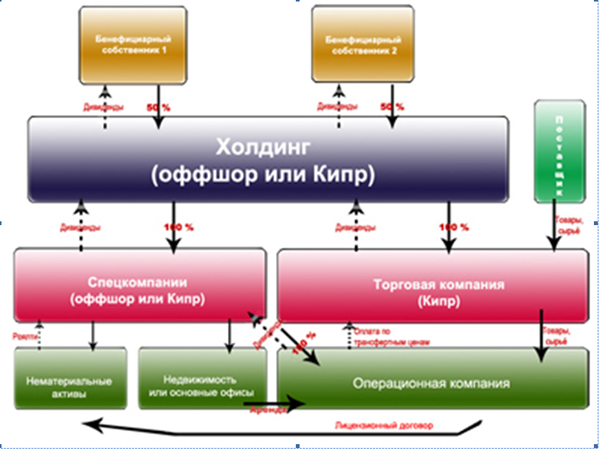

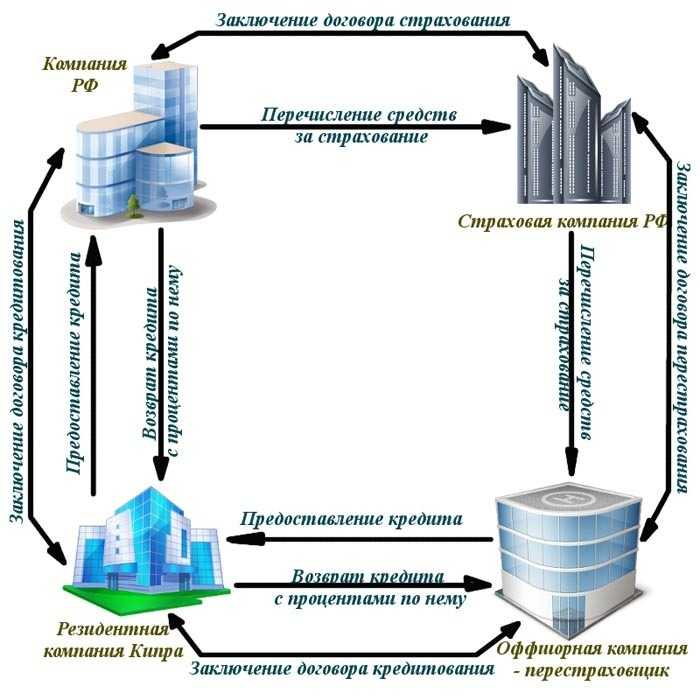

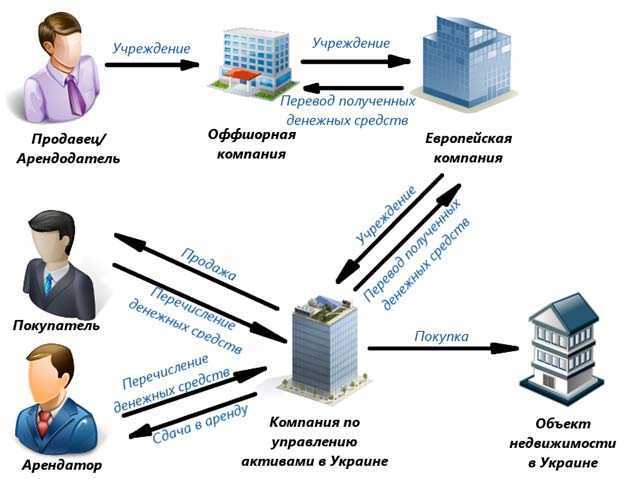

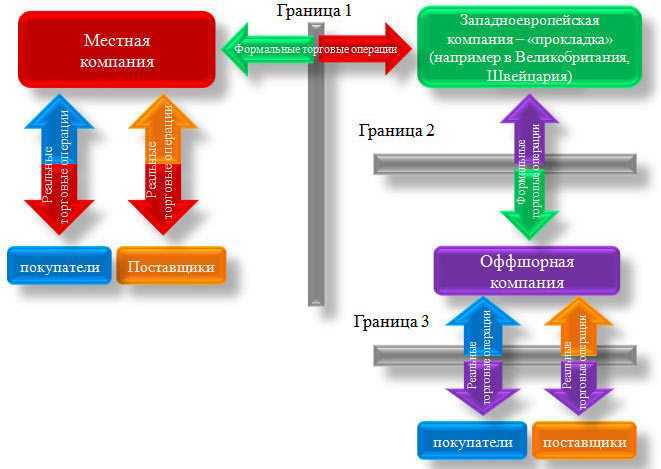

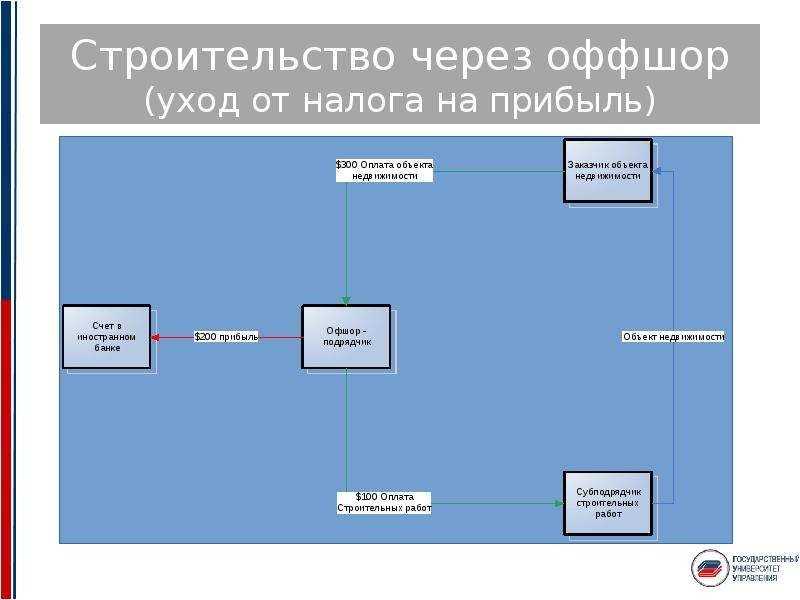

Управление банковским счетом оффшорной компании

Как говорилось выше, для управления банковским счётом достаточно заявить при подписании договора на оказание банковских услуг в банке своего номинального директора. Сторонний менеджер подписывают документы обязывающих согласовывать все списания со счёта с владельцем.

Предлагаем ознакомиться с определением юридического адреса оффшора в следующей статье.

Для получения подробных сведений о процессе регистрации оффшорной компании на нашем сайте есть отдельный раздел статей.

Получите консультацию от экспертов International wealth по электронной почте info@offshore-pro.info.

Что нужно подготовить для управления оффшорной компанией?

Фактически собственник управляет оффшорной фирмой. Он может назначить себя исполнительным директором с помощью определенных записей в уставе. Если используется номинальный сервис и услуги номинального менеджера, тогда сторонний директор подписывает доверенность, чтобы бенефициар стал поверенным фирмы.Для управления банковским счётом назначают распорядителя. Его имя указывается в заявлении, направленном банку для открытия счёта

Самое важное решение принимают на общем собрании акционеров, которая разрешается проводить в любой точке мира

Почему важен номинальный сервис для оффшора?

Если централизованное управление оффшорной компанией и контроль осуществляется в оншорной юрисдикции с высокими налогами, то она может признаться налоговым резидентом этой юрисдикции. Если директора, акционеры или бенефициары проживают в оншорной юрисдикции, ключевой вопрос заключается в том, контролируют они процесс принятия решений, или же действующие менеджеры принимают действительно независимые решения и имеют необходимые умение и опыт действовать самостоятельно

Поэтому важно нанимать номинального директора

Нужно ли вести бухгалтерскую отчётность оффшора?

Ведение бухгалтерской отчётности может быть обязательным или нет в зависимости от выбранной оффшорной юрисдикции. Например, в Белизе её не надо вести. На Британских виргинских островах необходимо вести бухгалтерскую отчётность, но сдавать её государственным органом допускается только по специальному требованию.

Бенефициарный владелец для целей AML/CFT в России

В России понятие «бенефициарный владелец» используется в основном в контексте «антиотмывочного» законодательстве. Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон № 115-ФЗ) даёт следующее определение:

Бенефициарный владелец – это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента.

Пример. Единственным участником российского ООО является компания, зарегистрированная на Кипре. 100-процентным акционером указанной кипрской компании является компания, зарегистрированная на Британских Виргинских Островах, 100-процентным акционером которой является гражданин N. В рассматриваемом случае гражданин N. является бенефициарным владельцем российского ООО.

В каких же случаях требуются данные о бенефициарах?

1. Во-первых, статья 6.1 Закона № 115-ФЗ обязывает юридических лиц располагать информацией о своих бенефициарных владельцах и принимать меры по установлению сведений о них, а также регулярно обновлять, документально фиксировать и хранить такую информацию не менее 5 лет. Данное требование вступило в силу с 21 декабря 2016 года.

Cведения, которые юридическое лицо должно установить в отношении бенефициара, включают:

- фамилию, имя, отчество (при наличии);

- гражданство;

- дату рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в РФ;

- адрес места жительства (регистрации) или места пребывания;

- идентификационный номер налогоплательщика (при наличии).

Юридическое лицо обязано представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению сведений о них по запросу уполномоченного органа (Росфинмониторнга) или налоговых органов.

Неисполнение юридическим лицом указанных обязанностей влечет ответственность (статья 14.25.1 КоАП РФ) в виде административного штрафа на должностных лиц от 30 000 до 40 000 руб., на юридических лиц – от 100 000 до 500 000 руб.

2. Во-вторых, организации, осуществляющие операции с денежными средствами или иным имуществом (а именно – банки, брокеры, страховые компании, управляющие компании инвестиционных фондов, риелторы, ломбарды и ряд других), обязаны принимать обоснованные и доступные им меры по идентификации бенефициарных владельцев своих клиентов.

В случае, если в результате принятия указанных мер бенефициарный владелец не был выявлен, таковым может быть признан единоличный исполнительный орган (напр., генеральный директор) клиента.

Кроме того, банки (и прочие организации, работающие с денежными средствами) обязаны обновлять информацию о бенефициарных владельцах своих клиентов не реже одного раза в год, а в случае возникновения сомнений в достоверности и точности ранее полученной информации – в течение 7 рабочих дней, следующих за днём возникновения таких сомнений.

Наконец, банки обязаны предоставлять в уполномоченный орган (Росфинмониторинг) по его запросу имеющуюся у организации информацию о бенефициарных владельцах клиентов в порядке, предусмотренном Положением ЦБ РФ от 20.09.2017 № 600-П.

Директора корпорации: управляющие или собственники?

Директора корпорации — это лица, которые избираются акционерами для представления их интересов и осуществления высшего руководства и контроля над бизнесом. Они составляют Совет директоров, который назначает топ-менеджеров. К ним относятся:

- генеральный директор (CEO);

- финансовый директор (CFO);

- операционный директор (COO) и др.

Директора также принимают решения по важным вопросам корпоративной политики, таким как:

- стратегия;

- бюджет;

- дивиденды;

- слияния и поглощения;

- корпоративная социальная ответственность и т. д.

Но являются ли директора реальными владельцами корпорации? Ответ на этот вопрос зависит от того, как определить понятие владения. С юридической точки зрения, владельцами корпорации являются акционеры, которые имеют право на долю в ее активах, прибылях и управлении.

С другой, практической точки зрения, владельцами корпорации являются те, кто имеет фактическую власть или контроль над ней или ее имуществом. В этом смысле директора могут быть рассмотрены как реальные владельцы корпорации, так как они определяют ее цели, миссию и видение, разрабатывают бизнес-планы и бюджеты, принимают решения о распределении ресурсов и инвестиций, назначают и контролируют топ-менеджеров и отвечают за соблюдение законов, норм и стандартов.

Директора также могут быть акционерами корпорации, если они владеют ее акциями или получают их в качестве вознаграждения за свою работу. Однако это не обязательное условие для занятия должности директора. Но часто подобные сделки заключаются, чтобы повысить мотивацию директоров.

Узнайте больше о том, кто такие номинальные директора и какую роль они играют в бизнесе.

Бенефициары в России

В правовом поле бенефициарные владельцы впервые стали упоминаться в России в 2013 г. Ранее такая деятельность описывалась с помощью терминов:

- контролирующее лицо;

- аффилированное;

- заинтересованное лицо;

Сейчас термин «бенефициар» встречается в Гражданском Кодексе Российской Федерации.

Ранее, до 2013 г, люди также имели право передавать имущество, но полномочия принимающих активы лиц противоречили друг другу. Поэтому, в России, как и во всем мире, появилась необходимость во введении нового юридического термина, наделенного общей юридической силой – бенефициар.

В России этот термин используется:

- Центральным Банком (ЦБ);

- Средствами массовой информации (СМИ);

- В терминологии Конституционного Суда;

Также употребляется словосочетание – «бенефициарная собственность».

В российском законодательстве бенефициар определён как физическое лицо:

- прямо;

- косвенно владеющее долей в управлении имуществом;

В правовом смысле описание таких финансовых взаимоотношений формировалось на основании общего, уже существующего российского законодательства.

Так как доля активов не может составлять менее 25% – имеет право влиять на любые решения лица, управляющего ими.

Регулируется такая деятельность на территории России Федеральным Законом № 115.

Деятельность банков дополнительно регулируется положением ЦБ РФ от 20.09.2017 № 600-П.

Однако, наёмный управляющий не несёт ответственность относительно доверенных ему ценностей. Согласно законодательству, контролирующие органы проверять реализацию таких отношений имеют право только в отношении владельца материальных благ – то есть бенефициара.

Бенефициарное владение для целей налогообложения в США

Почему вам, если вы не являетесь гражданином США, стоит думать об американских налогах? Просто потому, что почти каждый банк в мире попросит вас заполнить форму W8 или её эквивалент при открытии счёта. Существуют разные типы формы W8 для физических лиц, компаний и трастов.

Официальное название формы W8: Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding and Reporting (Свидетельство об иностранном статусе бенефициарного владельца для удержания налогов и отчетности в США).

Важно отметить, что Бенефициарное владение для целей налогообложения в IRS (американской налоговой службе) отличается от общемирового определения Бенефициарного владения в рамках Антиотмывочного законодательства. В ответах на вопросы от IRS, на вопрос «Кто такой бенефициарный владелец?» дан ответ:

В ответах на вопросы от IRS, на вопрос «Кто такой бенефициарный владелец?» дан ответ:

Бенефициарными (фактическим) владельцем дохода обычно является лицо, которое обязано (согласно налоговым принципам США) включать выплату в валовой доход в налоговой декларации.

Если читать дальше, то становится ясно:

- Они говорят только о доходе, но не о владении компанией;

- Бенефициарным владельцем может быть компания или другая юридическая форма, которой необходимо подавать налоговую декларацию. В этом случае это не обязательно должно быть физическое лицо.

В дальнейшем держите в уме, что при открытии оффшорного банковского счёта, вам может потребоваться задекларировать одного бенефициарного владельца в форме W8 и другого в формах AML – потому, что в разных странах и компаниях по-разному определяют понятие бенефициарного владельца и конечного бенефициарного владельца.