Общее представление

Сначала несколько основных терминов. К данной категории относятся акции, числящиеся на балансе предприятия и участвующие в производстве и контроле не менее одного года. Учитывая объем формулировки, к ним можно отнести технические средства — только инструменты и оборудование, но и транспорт, различные механизмы и устройства, инвентарь, материалы, здания, оборудование, даже плантации и насаждения.

Земля, принадлежащая организации. Прежде чем приступить к составлению акта выбытия и общей документации на те или иные активы, следует подробно изучить характеристики объекта, так как их характеристики влияют на определение их текущего состояния.

Оприходование запчастей после разборки техники

Согласно п. 25, 106, 118 Инструкции № 157н изъятые запчасти, детали и узлы принимаются к учету в составе материальных запасов на счете 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» по текущей оценочной стоимости (справедливой стоимости) на дату их принятия к учету. Определяется такая стоимость комиссией учреждения по поступлению и выбытию нефинансовых активов методом рыночных цен (п. 54 СГС «Концептуальные основы»).

Оприходование указанных материалов осуществляется на основании приходного ордера на приемку материальных ценностей (ф. 0504207) или требования-накладной (ф. 0504204). Эти документы составляются на основании акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), в котором проставляется отметка о получении материалов в реквизите «Результаты выбытия».

Соответствующие операции отражаются в бюджетном (бухгалтерском) учете следующими проводками (п. 23 Инструкции № 162н, п. 34 Инструкции № 174н, п. 34 Инструкции № 183н):

|

Содержание операции |

Казенные учреждения |

Бюджетные и автономные учреждения |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Оприходованы материалы, остающиеся в распоряжении учреждения для хозяйственных нужд по результатам демонтажа техники |

1 105 36 346 |

1 401 10 199 |

2 105 36 346 |

2 401 10 199 |

|

Оприходованы детали, содержащие драгметаллы, металлолом, полученные от ликвидации техники и остающиеся в распоряжении учреждения |

1 105 36 346 |

1 401 10 172 |

2 105 36 346 |

2 401 10 172 |

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

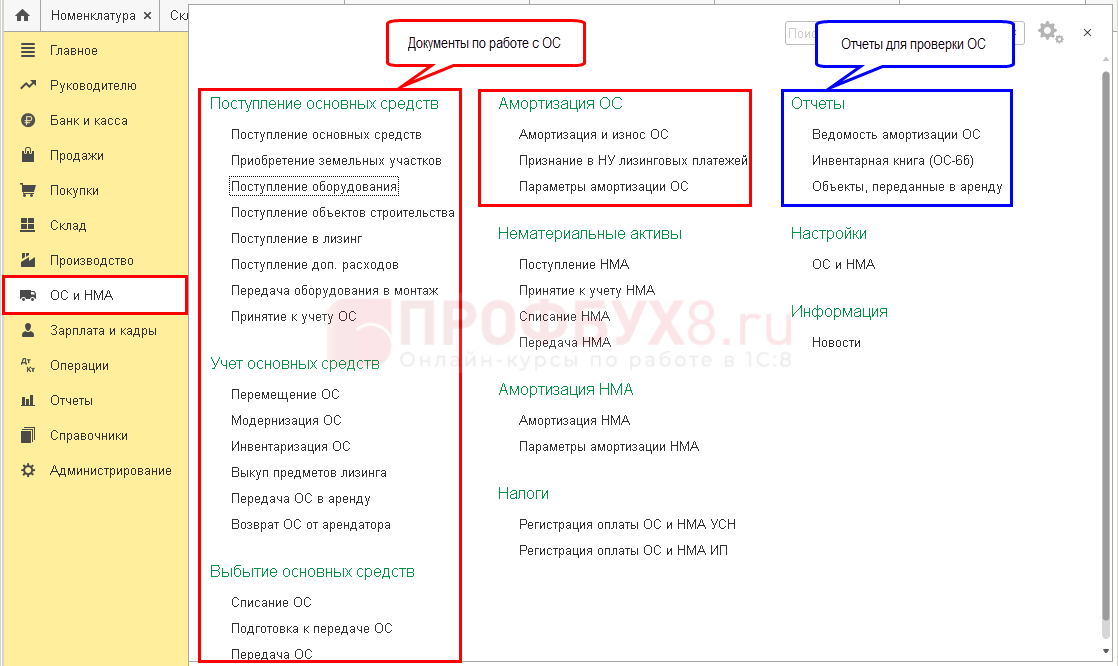

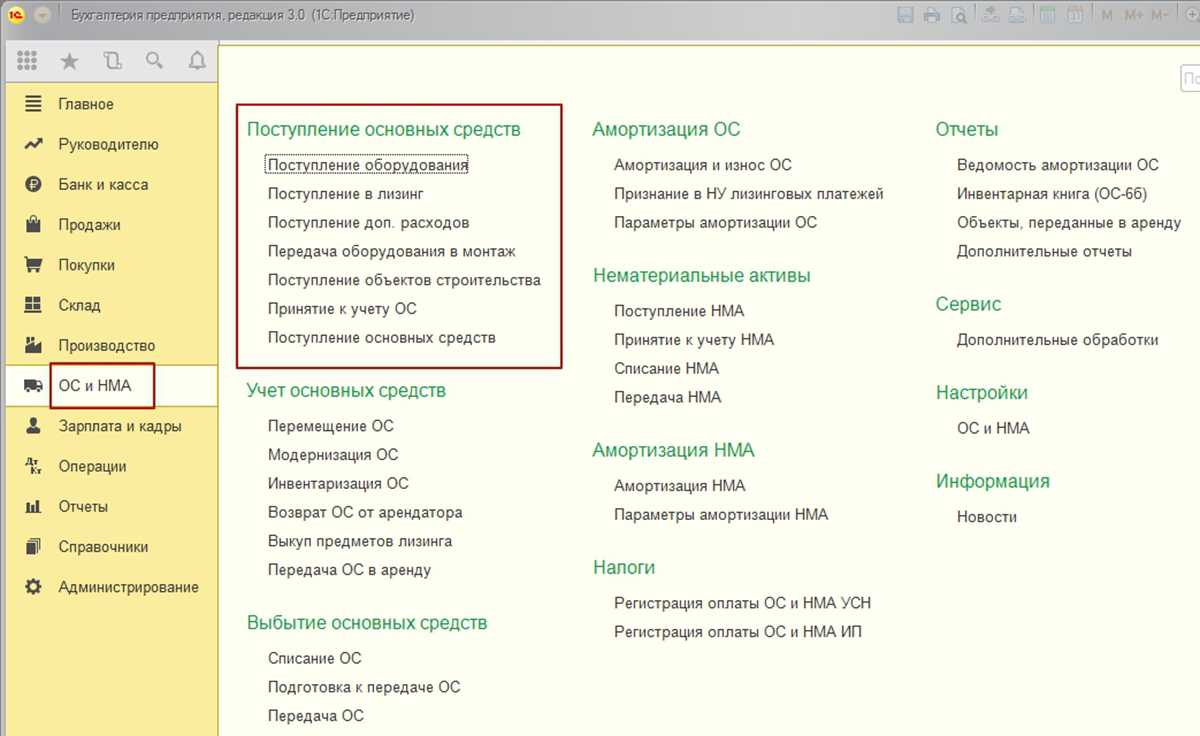

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее Варианты поступления основного средства

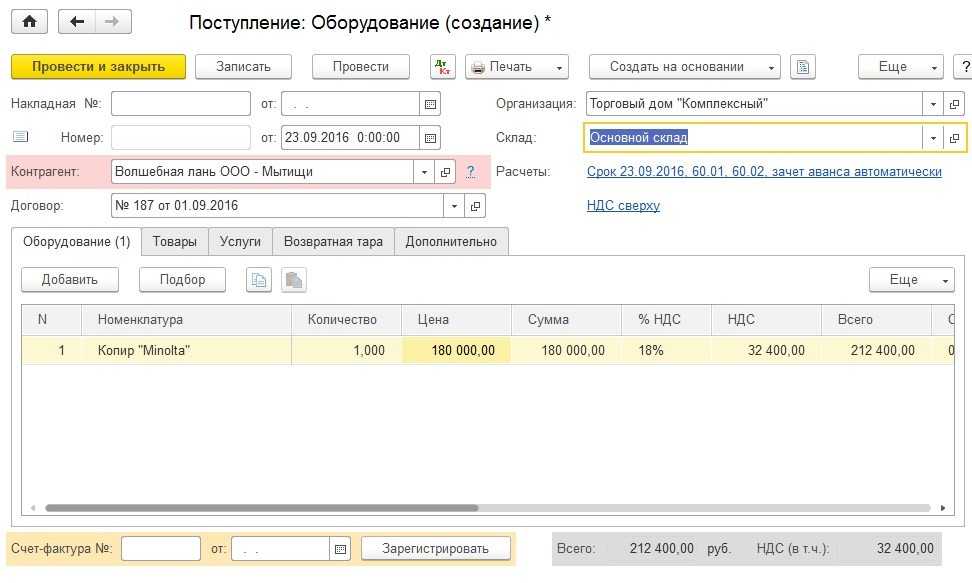

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Основные средства в 1С — поступление.

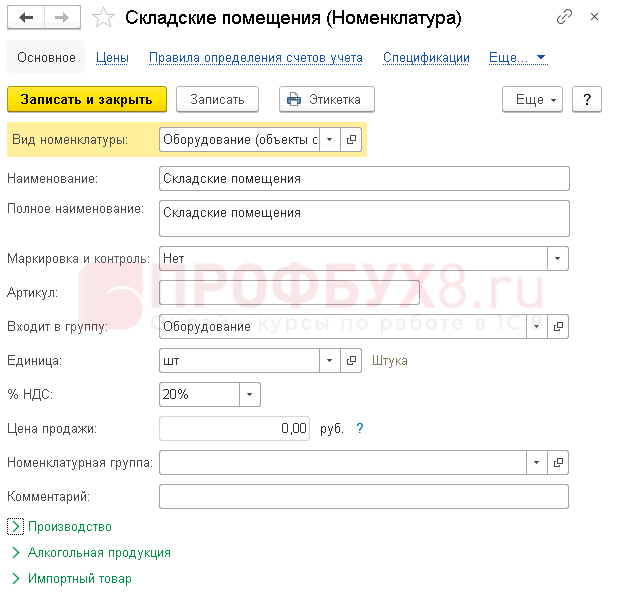

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

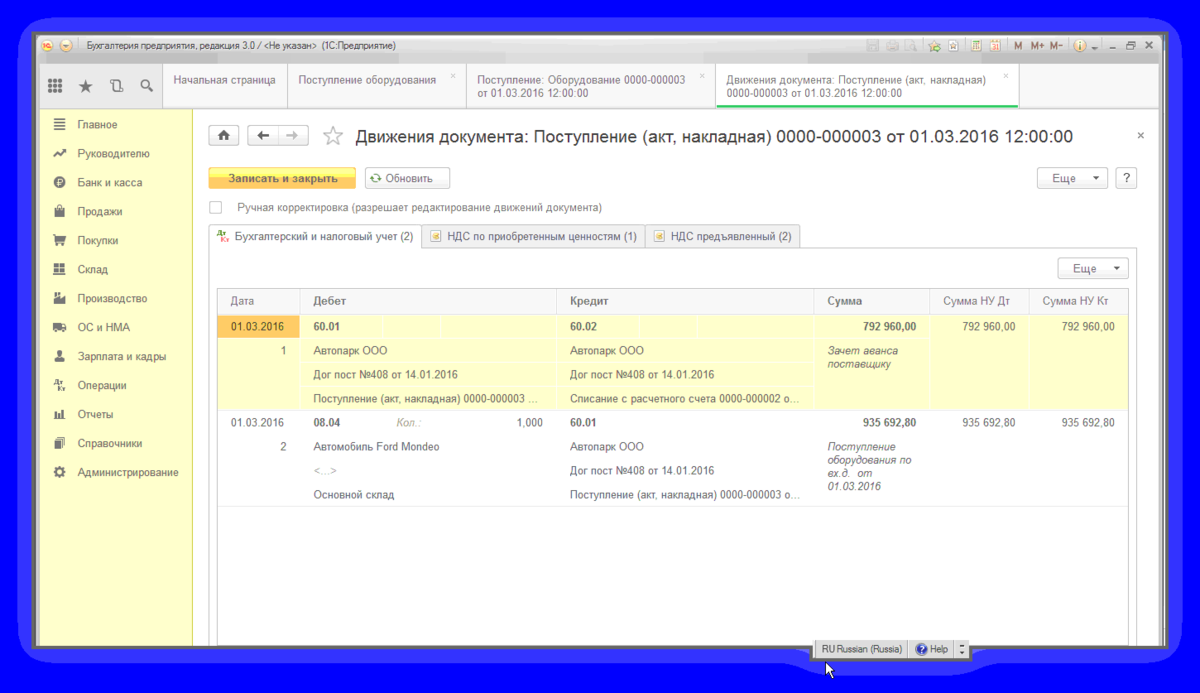

Проводки при поступлении ОС в 1С 8.3

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Введите номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

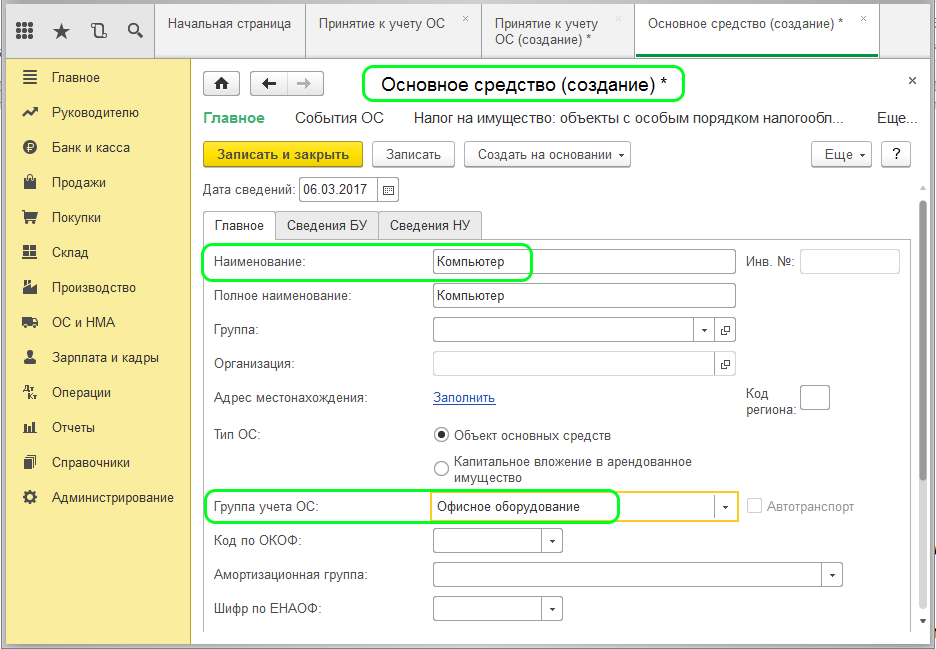

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

Дт 20.01 Кт 02.01 — начисление амортизации.

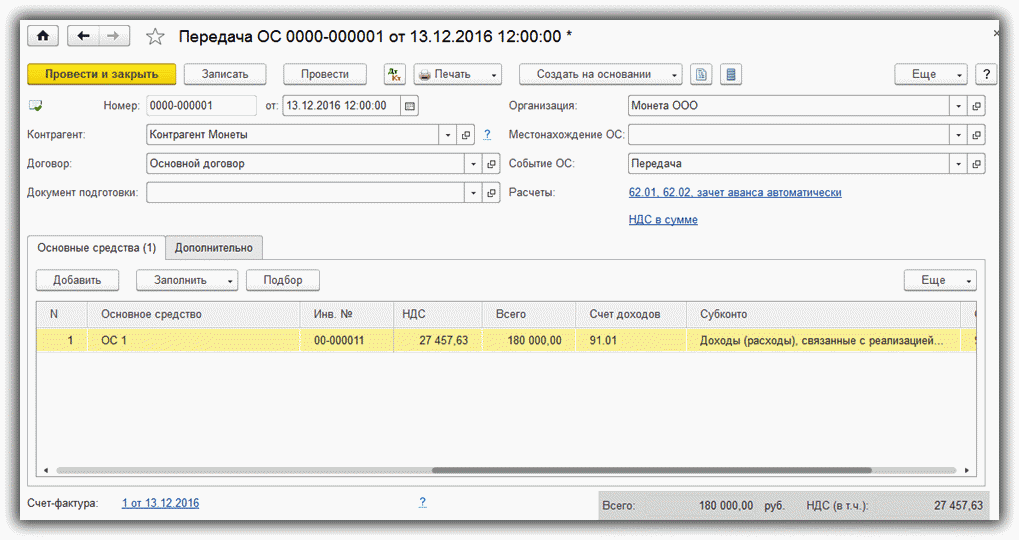

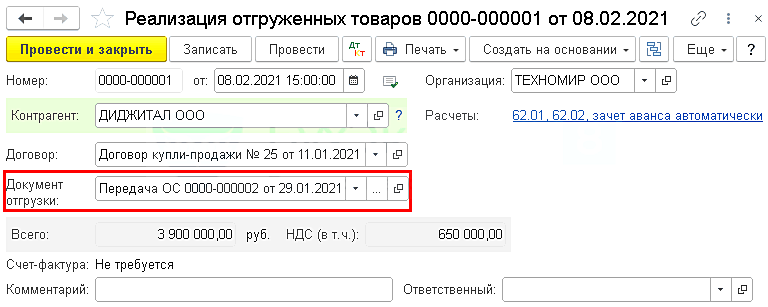

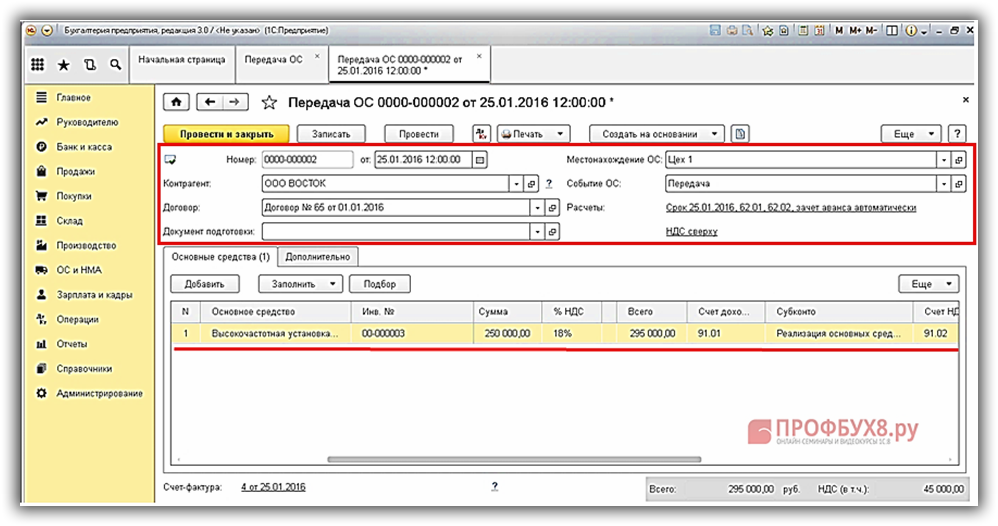

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Отражение в учете списания техники

Исходя из положений п. 7, 8 СГС «Основные средства» технические средства соответствуют критериям признания их объектами основных средств. Они могут учитываться как на балансе учреждения на счете 0 101 04 000 «Машины и оборудование», так на забалансовом счете 21 «Основные средства в эксплуатации», если их стоимость не превышает 10 000 руб.

Вместе со списанием с балансового учета стоимости объекта основных средств списанию подлежат суммы накопленных амортизационных отчислений и убытков от обесценения (при наличии) по этому объекту (п. 51 Инструкции № 157н).

На основании акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) в инвентарной карточке (ф. 0504031 или ф. 0504032) проставляется отметка о выбытии объекта.

Согласно п. 335 Инструкции № 157н имущество, в отношении которого принято решение о списании, в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения) учитывается на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке «один объект – один рубль». Выбытие объектов с этого счета отражается после окончания указанных мероприятий на основании оправдательных документов.

Таким образом, техника, подлежащая демонтажу, утилизации (уничтожению), до момента окончания этих мероприятий при списании ее с учета (со счета 0 101 04 000 или с забалансового счета 21) должна быть принята к учету на забалансовый счет 02.

В соответствующем разделе акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) должны быть отражены мероприятия, предусматривающие дальнейшую судьбу списываемых объектов.

Операции по списанию пришедшей в негодность техники отразятся в бюджетном (бухгалтерском) учете следующими проводками(п. 10 Инструкции № 162н, п. 12 Инструкции № 174н, п. 12 Инструкции № 183н):

|

Содержание операции |

Дебет |

Кредит |

|

Списана с баланса техника, пришедшая в негодность, в том числе по причине морального износа: |

||

|

в части остаточной стоимости объекта |

0 401 10 172 |

0 101 х4 410 |

|

в части начисленной на объект амортизации |

0 104 х4 411 |

0 101 х4 410 |

|

в части накопленного убытка от обесценения |

0 114 х4 412 |

0 101 х4 410 |

|

Списана техника, пришедшая в негодность, числящаяся на забалансе |

Забалансовый счет 21 |

|

|

Принята техника к забалансовому учету до момента ее демонтажа и (или) утилизации |

Забалансовый счет 02 |

Выбытие основных средств (при краже и хищении)

Рассмотрим теперь, как ведется учет выбытия основных средств в результате кражи или хищения. Тут возможны два варианта: первый — похищенный объект не застрахован, второй — похищенный объект застрахован от хищения.

В данном случае остаточная стоимость объекта списывается на счет 94 «Недостачи и потери от порчи ценностей».

Если похищенный объект не будет найден, либо не найдутся виновные лица, то со счета 94 остаточная стоимость списывается в дебет счета 99 «Прибыли и убытки».

Проводки при списании не застрахованного основного средства:

| Дебет | Кредит | Название операции |

| 01/2 | 01/1 | Списана первоначальная стоимость ОС |

| 02 | 01/2 | Списана начисленная амортизация по данному объекту |

| 94 | 01/2 | Списана остаточная стоимость объекта основных средств |

| 99 | 94 | Стоимость объекта списана в качестве убытков |

Рассмотрим данный случай на примере:

Из фирмы похищен сканер стоимостью 60000. По нему была начислена амортизация 35000. Страховая фирма возместила 40000.

Проводки при списании застрахованного основного средства:

| Сумма | Дебет | Кредит | Название операции |

| 60000 | 01/2 | 01/1 | Списана первоначальная стоимость ОС |

| 35000 | 02 | 01/2 | Списана начисленная амортизация по данному объекту |

| 25000 | 91/2 | 01/2 | Списана остаточная стоимость объекта основных средств |

| 40000 | 51 | 76 | Оприходованы на расчетный счет страховое возмещение |

| 40000 | 76 | 91/1 | Страховое возмещение отражаем в на счете 91/1, как прибыль по данному объекту |

В данном примере сумма, которую возместила страховая компания покрыла все убытки, понесенные предприятием при краже основного средства, фирма даже осталась в плюсе, в данном случае прибыль составила 40000 — 25000 = 15000 рублей.

Если похищенный объект найден, то в бухгалтерском учете его нужно восстановить, восстанавливаем как первоначальную стоимость на счете 01, так и начисленную амортизацию на счете 02.

Далее перейдем к теме: Учет аренды основных средств.

Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6. Инвентарная карточкаФорма ОС-6Б. Инвентарная книгаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствУчет аренды основных средств (проводки, примеры)Учет поступления основных средств (документы, проводки)Методы начисления амортизации основных средств

Проводки

Бухгалтерский учет выбытия основных средств отображается на одноименном счете 91-3. Списание объекта в результате износа и продажи отличается по своей экономической сущности. В первом случае речь идет о невозможности использования оборудования, во втором – о передаче права собственности. Кроме того, в случае продажи объекта возникает налоговое бремя. Эта операция оформляется такими проводками:

- ДТ01-2 КТ01-1 – списана первоначальная стоимость;

- ДТ02 КТ01– учтена сумма амортизации.

Далее по ДТ91-3 отображаются все расходы, связанные со списанием объекта, а по кредиту − доходы от его реализации. К издержкам относятся остаточная стоимость оборудования, транспортные затраты, услуги демонтажа, НДС от продажной стоимости.

- Субсчет «Выбытие основных средств» 91-3 КТ01 − учтена остаточная стоимость.

- ДТ91-3 КТ23 (44) «Вспомогательное производство» («Расходы на реализацию») − учет затрат в результате продажи ОС.

- ДТ91-3 КТ68 «Расчеты по налогам» − задолженность в бюджет по НДС.

- ДТ76 (62) «Расчеты с контрагентами (покупателями и заказчиками)» КТ91-3 – доход от реализации.

- ДТ10 «Материалы» КТ91-3 – учет по рыночным ценам материалов, которые были получены после ликвидации.

В конце квартала или календарного года рассчитываются стоимость выбытия основных средств и финансовый результат. Если остаток по КТ 91-3 больше, чем по ДТ, то предприятие получило доход: ДТ 91-3 КТ 91-9. Убыток отображается проводкой: ДТ 99 КТ 91-9.

Вот как оформляется выбытие основных средств. Проводки, которые используется, если объект не пригоден к использованию:

- ДТ01-2 КТ01-1 – учтена первоначальная стоимость;

- ДТ02 КТ01 − накопленная амортизация;

- ДТ91-3 КТ01 – учтена остаточная стоимость;

- ДТ91-3 КТ23 – учтены расходы по разборке объекта;

- ДТ10 КТ91-3 – оприходование ценностей, полученных в результате демонтажа.

Доход от операции оформляется такими проводками:

- ДТ91-3 КТ91-9 – учет дохода от сделки;

- ДТ91-9 КТ99 – получение прибыли от ликвидации.

Убыток от операции оформляется следующим образом:

- ДТ91-9 КТ91-3 – учет расходов;

- ДТ99 КТ91-9 – получен убыток от ликвидации.

Правила по оформлению документа

Приказ о списании основных средств может быть написан как от руки, так и в печатном виде, как на фирменном бланке организации, так и на обычном листе А4 формата.

Важнейшее условие: он должен содержать «живые» подписи руководителя компании и сотрудников, которые в нем упомянуты.

Заверять печатью приказ не обязательно, поскольку он относится ко внутренней документации предприятия (не будем забывать и о том, что с 2021 года юридические лица могут больше не применять в работе оттиски печатей и штампов для визирования бумаг).

Приказ относится к первичной документации, поэтому правила по его хранению строго регламентированы. Его необходимо держать в архиве предприятия не менее пяти лет, на случай востребования налоговыми специалистами (например, для подтверждения списания основного средства).

Разборка и утилизация техники

После списания техники с учета комиссия учреждения оценивает, какие узлы, детали и материалы выбывающего объекта основных средств могут быть использованы в деятельности учреждения (для хозяйственных нужд), утилизированы или реализованы на сторону.

Демонтаж (разборка) технических средств с целью извлечения из них узлов и деталей, в том числе содержащих драгметаллы, может выполняться силами учреждения или организацией, специализирующейся на проведении этих работ, в соответствии с законодательством РФ.

Если отдельные детали техники содержат цветные и драгоценные металлы (золото, платину и др.), комиссия следит за их изъятием, определением веса и сдачей на соответствующий склад.

Расходы учреждения на утилизацию техники следует относить в зависимости от предмета договора:

-

на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ – если вывоз и утилизация техники производятся в рамках одного договора, по которому утилизацию осуществляет исполнитель (п. 10.2.5 Порядка № 209н);

-

на подстатью 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н), если договор заключен только на работы по утилизации техники.

Расходы на оплату работ по разборке (демонтажу) техники будут относиться на подстатью 226 КОСГУ.

Соответствующие подстатьи применяются в увязке с КВР 244 «Прочая закупка товаров, работ и услуг» (48.2.4.4 Порядка № 85н).

Казенные учреждения в установленных п. 48.2.4.2, 48.2.4.6 Порядка № 85н случаях также могут применять КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» или 246 «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем».

Последовательность действий при списании техники

Прежде чем списать технику, которую невозможно или нецелесообразно использовать, необходимо провести ряд мероприятий.

1. Подготовить решение (заключение) ликвидационной комиссии о списании техники.

2. Согласовать указанное решение с вышестоящим органом (учредителем) в установленных законодательством случаях.

3. Отразить в учете списание техники.

4. Провести разборку (демонтаж) и (или) утилизацию техники.

5. Оприходовать после разборки запчасти, пригодные для дальнейшего использования, детали и узлы, содержащие драгметаллы, металлолом.

6. Передать детали и узлы, содержащие драгметаллы, аффинажной организации, металлолом – специализированной организации.

7. Отразить в учете доходы, полученные от реализации драгметаллов, металлолома.

Остановимся на этих мероприятиях более подробно.

Динамика

Движение ОС можно рассчитать по определенным показателям.

Коэффициент обновления показывает долю введенных фондов на предприятии в текущем периоде. Вычисляет он по формуле:

К обн = Стоимость ОС введенных / Стоимость ОС на конец года.

Схожий с ним коэффициент поступления отображает удельный вес нового оборудования.

К пос = Стоимость новых ОС / Стоимость ОС на конец года.

Разница между этими показателями в том, что в первом случае учитывается отремонтированное оборудование, а во втором – новое, полученное от сторонней организации.

Коэффициент выбытия основных средств отображает удельный вес списанных фондов в текущем периоде. В отличие от других показателей, он рассчитывается, исходя из стоимости оборудования на начало периода.

Коэффициент выбытия основных средств равен: ОС списанные \ ОС на 01.01.

Узнать, на сколько процентов увеличилась балансовая стоимость оборудования, можно с помощью показателя прироста. Формула его такая:

К прироста = (ОС новые – ОС выбывшие) \ ОС на начало года.

Коэффициент интенсивности обновления равен: К инт = Выбывшие ОС / Поступившие ОС.

Коэффициент ликвидации считают по формуле: К ликв = ОС ликвидированные / ОС на 01.01.

Коэффициент замены подсчитывает так: К зам = ОС ликвидированные / ОС новые.

Основные причины

Имущество, используемое при производстве, оказании услуг или управлении организацией, относится к основным средствам. Если оно не способно более приносить пользу, то должно быть списано с бухгалтерского учета.

В п. 29 ПБУ 6/01 «Выбытие основных средств» указываются причины:

- продажа;

- невозможность использовать из-за физического или морального износа;

- ликвидация в случае аварии;

- передача в УК другой компании;

- выявление недостачи по факту инвентаризации;

- передача по договору дарения или мены;

- частичная ликвидация в процессе реконструкции и пр.

Могут существовать другие причины для снятия ОС с баланса. Но главный критерий – фактическое отсутствие или невозможность дальнейшего использования, обнаруженные по результатам инвентаризации.

К сведению. С начала 2022 г. ПБУ 6/01 утрачивает силу. Предприятия должны будут руководствоваться ФСБУ 6/2020. В 2021 г. организации на свое усмотрение могут применять один их этих нормативных документов.

Причины выбытия имущества с учета

В хозяйственной жизни экономического субъекта существует ряд ситуаций, в которых имущество следует снять с бухучета. Полный перечень случаев, когда основной фонд может выбывать, закреплен в пункте 29 ПБУ 6/01. К основным относят:

- продажа или безвозмездная передача (дарение);

- моральный или физический износ основного фонда, обновление невозможно;

- передача в качестве вклада в уставный капитал;

- передача по договору мены;

- ликвидация вследствие пожара, наводнения или других ЧС;

- кража и другие причины.

При отражении операции по выбытию основных средств документы можно использовать унифицированные либо самостоятельно разработанные бланки. Унифицированный бланк утвержден Постановлением Госкомстата № 7 от 21.01.2003, форма ОС-4. Бланк формы следует использовать с учетом вида объекта:

- ОС-4 — для всех типов, кроме автомобилей;

- ОС-4а — для автомобилей;

- ОС-4б — для групп объектов, кроме автомашин.

О том, как правильно заполнить документ, мы подробно рассказывали в статье «Оформляем операции с основными средствами».