Как правильно вносить данные в строку 1120

Также есть отдельная строка, где прописываются уже проведенные компанией расходы на НИОКР, которые не были закончены, и, следовательно, не оформлены. Есть несколько вариантов занесения сведений:

- Некоторые специалисты считают, что не следует их включать в строку 1120. По их мнению, они должны заноситься в 1 разделе «Внеоборотные активы», который самостоятельно формируется сотрудниками отдела бухгалтерии. При этом если он не является важным, то его можно перенести в строку 1190, где учитываются прочие внеоборотные активы организации;

- На практике бухгалтеры используют общий подход к оформлению данной статьи расходов, а также выявляют «больные» статьи баланса (сведения, которые проявляют недостатки в выполнении НИОКР).

Существует несколько правил, которых нужно придерживаться:

- Изначально перед выполнением научных разработок все расходы заносят в счет 08, где отражают вложения внеоборотных активов, и в субсчет 08-8, а именно «Выполнение НИОКР»;

- Если результаты исследований и разработок требуются для организации производства, а также для выполнения других услуг компании, то они подлежат списыванию в счет 04 «НМА».

Если выполнение исследований и разработок еще не окончено или они уже учтены в счете нематериальных активов, то в счете 04 их не отражают.

Также в строке 1120 не следует отражать сумму, которая списывается на расходы за услуги, не относящиеся к научно-исследовательским работам.

- Назначение статьи: Отображение издержек, направленных на проведение научно-исследовательских, опытно-конструкторских и технологических работ

- Номер строки в балансе: 1120

- Номер счета согласно плану счетов: Дебетовое сальдо + дебетовый остаток

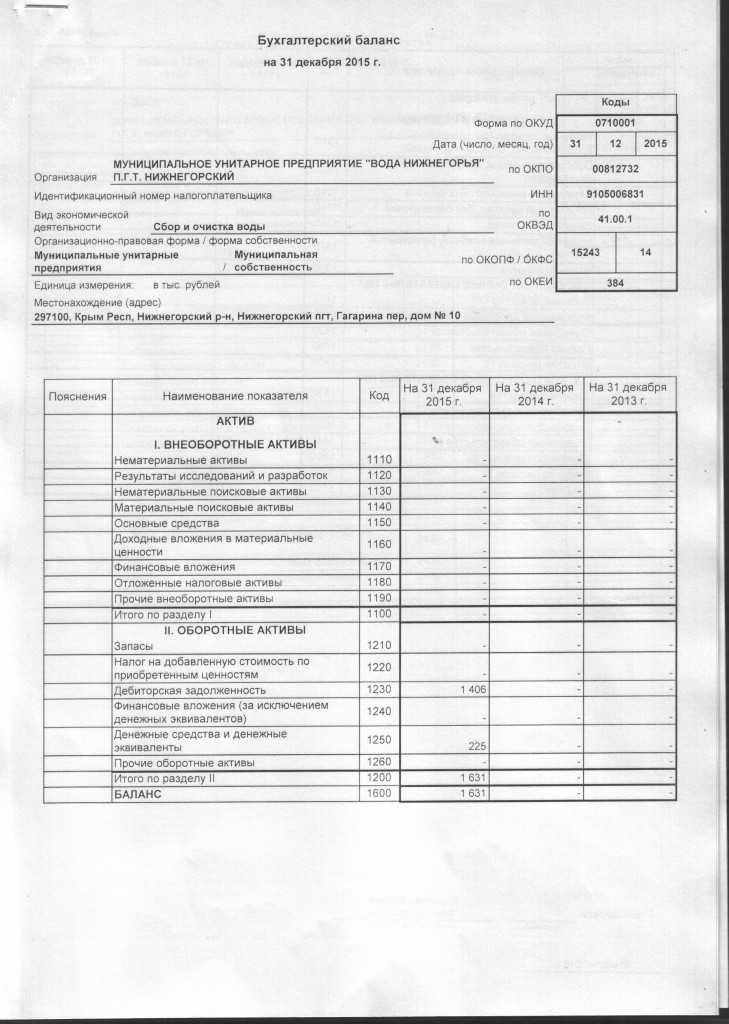

Под результатами исследований и разработок в балансе подразумевается собранная информация по итогам года, отображающая итоговую сумму понесенных финансовых затрат организации на завершенные научные исследования и опытно-конструкторские разработки. Данные мероприятия НИОКР могут быть осуществлены самостоятельно сотрудниками компании или с привлечением сторонних организаций по договору.

Примечание от автора!

НИОКР — комплекс мероприятий по созданию абсолютно нового продукта, усовершенствования имеющейся продукции или технологического процесса. Кроме того, к данным разработкам может быть отнесено усовершенствование управленческого или производственного процессов, создание нового патента или товарного знака (нематериальных активов предприятия).

Согласно правилам бухгалтерского учета для признания издержек, на научно-исследовательские мероприятия необходимо выполнение следующих условий:

- стоимость мероприятий может быть точно определена и подтверждена;

- необходимо документальное подтверждение затрат (например, договор с поставщиком и акт выполненных работ и т.д.);

- выполняемые исследования направлены на максимизацию прибыли компании в будущем, создание благоприятных условий для получения долгосрочной выгоды;

- результаты разработок могут быть наглядно продемонстрированы.

Результаты исследований и разработок в балансе — это фактически понесенные финансовые издержки компании, связанные с произведенными исследованиями и работами:

- стоимость материально-производственных запасов, использованных в разработке;

- сумма услуг сторонних компаний, если фирма не выполняет научно-исследовательские мероприятия самостоятельно (необходимо заключение договора на проведение НИОКР);

- заработная плата и страховые взносы сотрудников, вовлеченных в работу по трудовому договору;

- издержки на содержание исследовательского оборудования, сооружений;

- общехозяйственные расходы, обеспечивающие данное направление деятельности фирмы и т.д.

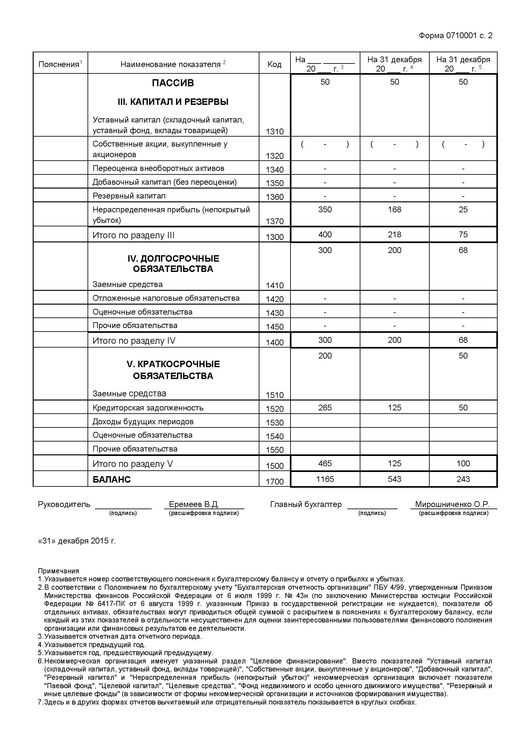

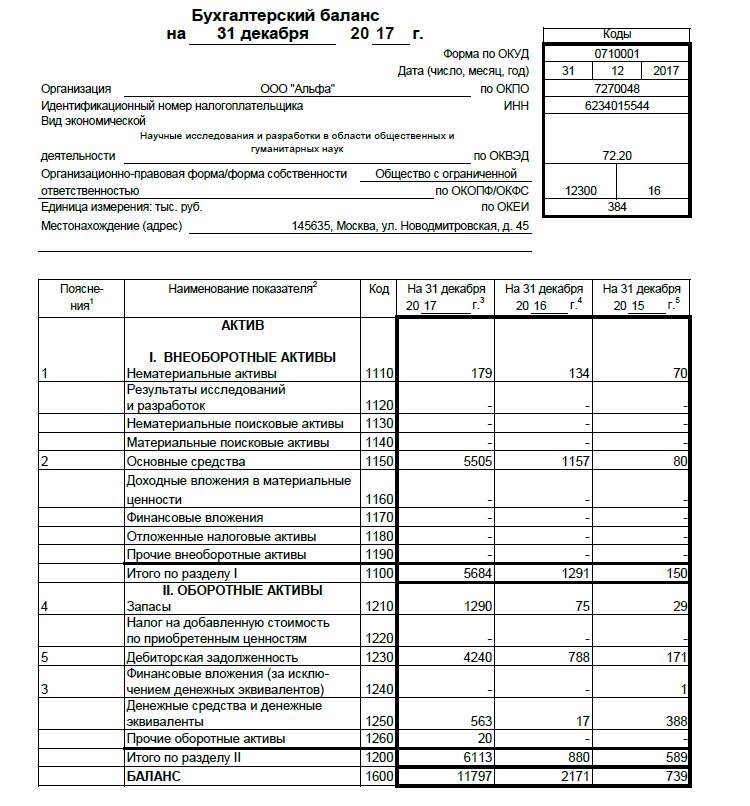

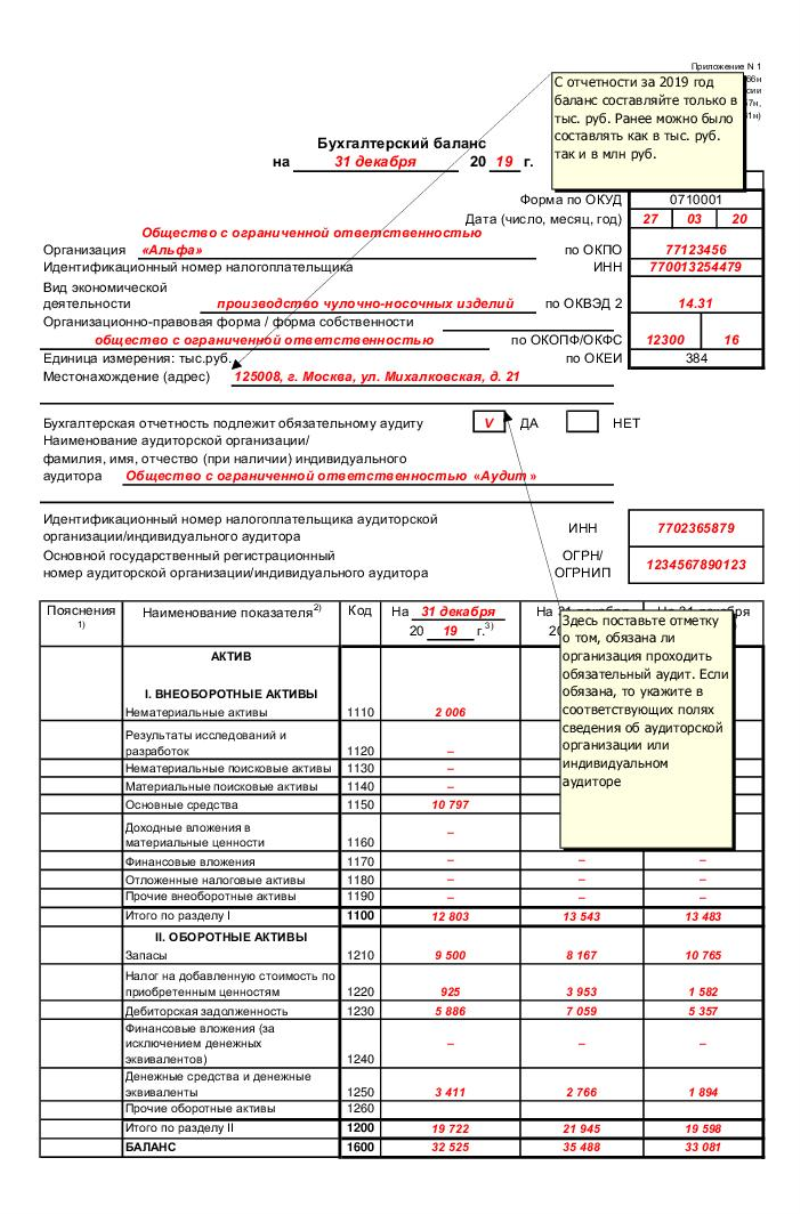

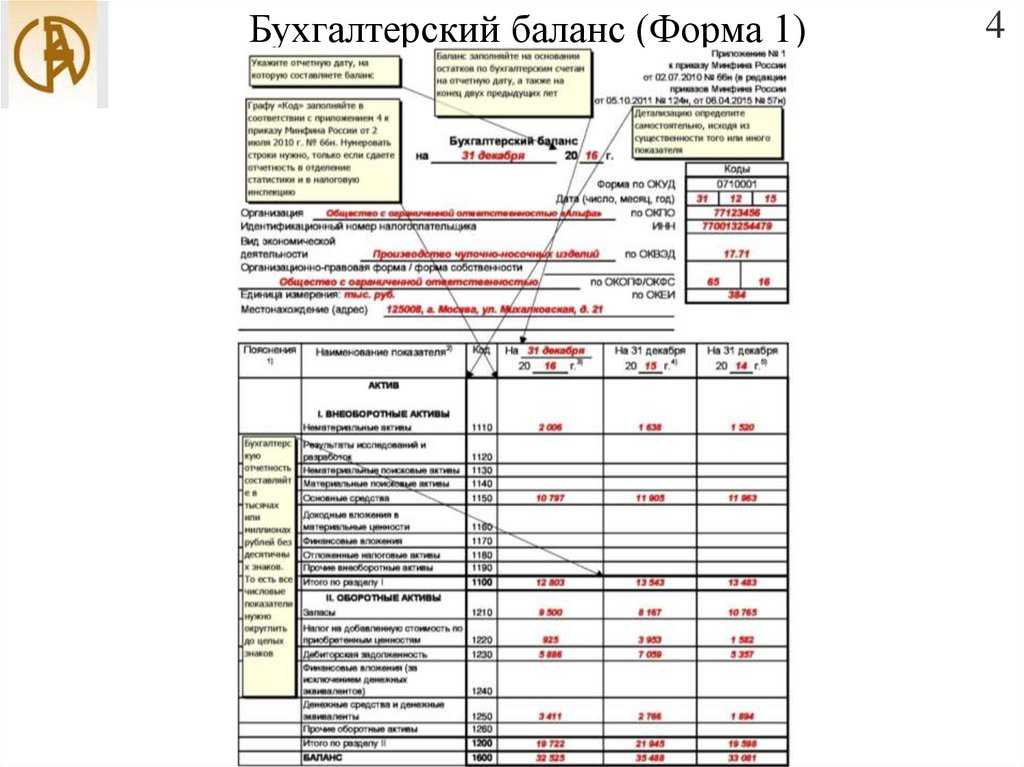

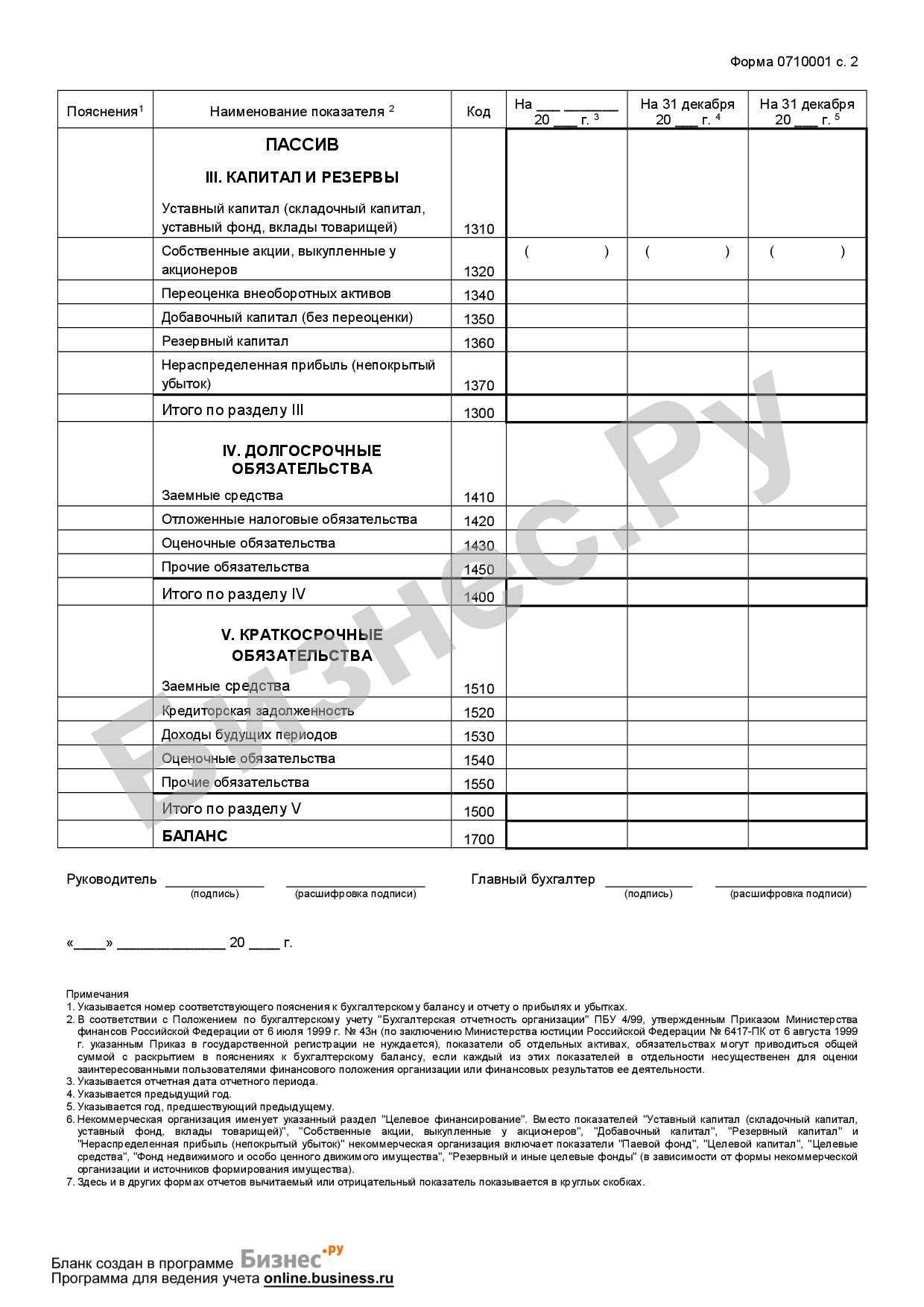

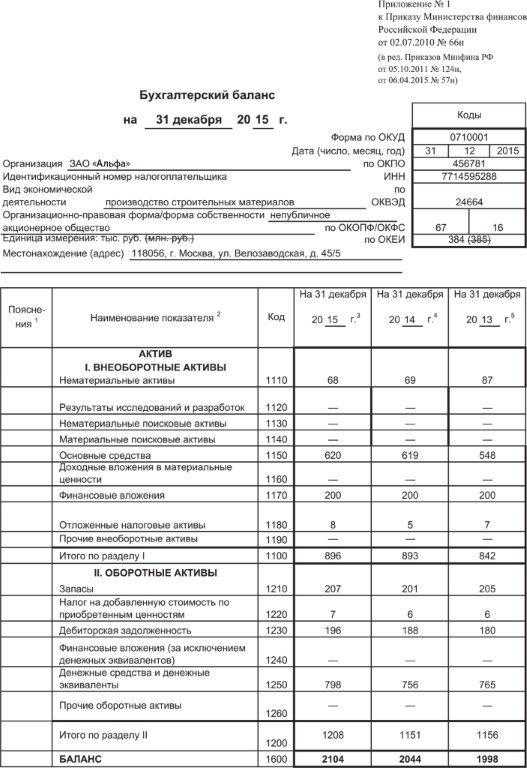

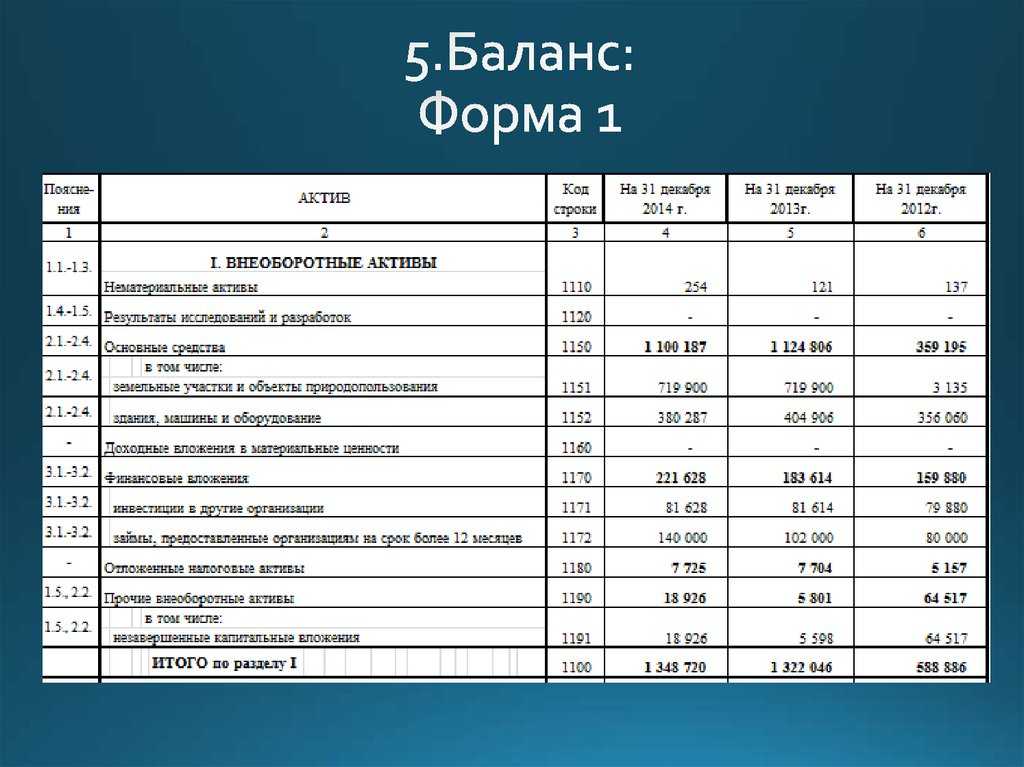

Строка 1120 — актив бухгалтерского баланса: здесь отображаются затраты, понесенные на проводимые опытно-конструкторские разработки и научные исследования, не списанные по состоянию на 31 декабря отчетного года на расходы по обычным видам деятельности или прочие расходы.

Итоговый показатель в бухгалтерском учете определяется как конечный дебетовый остаток счетов 04.02 и 08.08 (данные сальдо двух субсчетов суммируются).

В отчетности следует отражать информацию по состоянию на 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему году (сведения заносятся с прошлого баланса) и текущего. Увеличение показателя указывает на положительную динамику и активное развитие научных исследований на предприятии.

Расходы на научно-исследовательскую деятельность списываются в учете ежемесячно, максимальный срок списания издержек — 5 лет.

Зачем нужны будущие издержки?

Это означает, что организация потратила деньги сейчас, но на затраты сумму спишет потом. При этом дебиторская и кредиторская задолженности закрываются в текущем периоде. К таким расходам относятся:

- затраты на страхование имущества;

- покупка лицензий;

- обязательная сертификация продукции;

- неисключительные права на программные продукты;

- рекультивация земель;

- горные подготовительные работы.

В бухгалтерском учете 97 счет относится к активным, поэтому все расходы списываются в дебет других счетов. Соответственно, обороты по кредиту уменьшают дебетовый остаток. Суммы отражаются за минусом налога на добавленную стоимость.

Аналитический учет расходов будущих периодов (РБП) ведется по каждому поступающему активу.

Пример использования счета 97 при учете расходов будущих периодов

ООО «Кандидат» имеет в собственности котельную, которая отапливает соседние здания. Тепло производится с помощью газового котла, который является опасным производственным объектом. По этой причине общество ежегодно вынуждено страховать свое газовое оборудование. 28 февраля был получен страховой полис от страховой организации. За него ООО «Кандидат» заплатило 25 000 руб. Срок действия полиса ‒ с 1 марта текущего года по 28 февраля будущего года. Бухгалтерия должна сделать операции:

- Дт 76 Кт 51 «Расчетные счета» — перечислено 25 000 рублей страховой компании;

- Дт 97.02 Кт 76 — получен полис на страхование газового котла со взносом 25 000 рублей;

- 25 000 / 12 = 2 083,33 руб. — ежемесячная норма отнесения суммы страховки на затраты;

- Дт 23 Кт 97.02 — списаны РБП по страхованию за март в размере 2 083,33 рубля.

Ежемесячно 97 счет будет погашаться на сумму 2 083,33 рубля, пока не закончится срок страхования объекта. Чтобы в программе сумма регулярно списывалась автоматически регламентной операцией, надо все данные прописать в карточке объекта по образцу:

Рисунок 1. Карточка из программы 1С 8

О чем говорит снижение результатов иследований и разработок

Это означает, что для каждого названия будет заведена собственная карточка, в которой указывается:

- наименование;

- сумма по договору;

- признание расходов в днях или месяцах;

- период списания, соответствующий сроку действия, прописанному в договоре;

- счет в бухгалтерском учете для списания издержек;

- статья затрат.

Для каждого из типов расходов будущих периодов были предусмотрены собственные субсчета:

- 97.01 принято предназначать для издержек на оплату труда будущих периодов (отпуска, компенсации на увольнение).

- 97.02 применяется для учета затрат на добровольное страхование работников.

- 97.21 используется для прочих расходов.

Справка!

После выхода Приказа Минфина РФ №186н от 24.12.2010. РБП на оплату труда учитываются на 96 счете «Резервы предстоящих расходов», а субсчет 97.02 применяется для страхования любых типов, предусмотренных в организации. Пунктом 65 приказа обозначено, что затраты могут списываться так же, как другие активы. Однако большинство предприятий предпочитает по-прежнему отдельно учитывать активы, которые распространяют свое действие на будущее.

Практические примеры учета затрат

Пример 1

ООО «Солнышко» разрабатывает новую продукцию. Общая стоимость производимых работ оценена в 500 тыс.рублей. На данную разработку компания получила патент (срок — 3 года).

Так как ООО «Солнышко» имеет документальные подтверждения, связанные с разработкой продукции, понесенные расходы указываются в бухгалтерском учете фирмы в качестве нематериального актива.

Хозяйственные операции:

Дт08.08 Кт02,10,70,69 и т.д.

500 тыс.рублей — учет всех понесенных затрат (на оплату труда сотрудников, используемые в процессе исследования материалы, амортизацию необходимого оборудования и т.д.)

Дт04 Кт08.08

500 тыс. рублей — издержки приняты к учету в составе нематериального актива

Пример 2

Затраты ООО «Снежинка» на мероприятия по усовершенствованию технологического процесса оценены в размере 350 тыс.рублей.

По завершению всех мероприятий экспертная комиссия проанализировала новинки и приняла решение о нецелесообразности ввода новых технологических процессов.

Хозяйственные операции

Дт08.08 Кт02,10,70,69 и т.д.

350 тыс.рублей — учет всех понесенных затрат (на оплату труда сотрудников, используемые в процессе исследования материалы, амортизацию необходимого оборудования и т.д.)

Дт91.02 Кт08.08

350тыс.рублей — списание издержек в прочие расходы в связи с отрицательным результатом разработок.

Распространенные проводки по затратам на НИОКР

- Принятие к учету работ сторонних организаций

- Начисление заработной платы сотрудникам, занятым в разработках

- Начисление страховых взносов с заработной платы вовлеченных сотрудников

- Принятие к учету фактических затрат на исследования и разработки

- Списание материалов, используемых в процессе разработки

Подробнее о бухгалтерском учете расходов на НИОК

Вопросы и ответы по теме

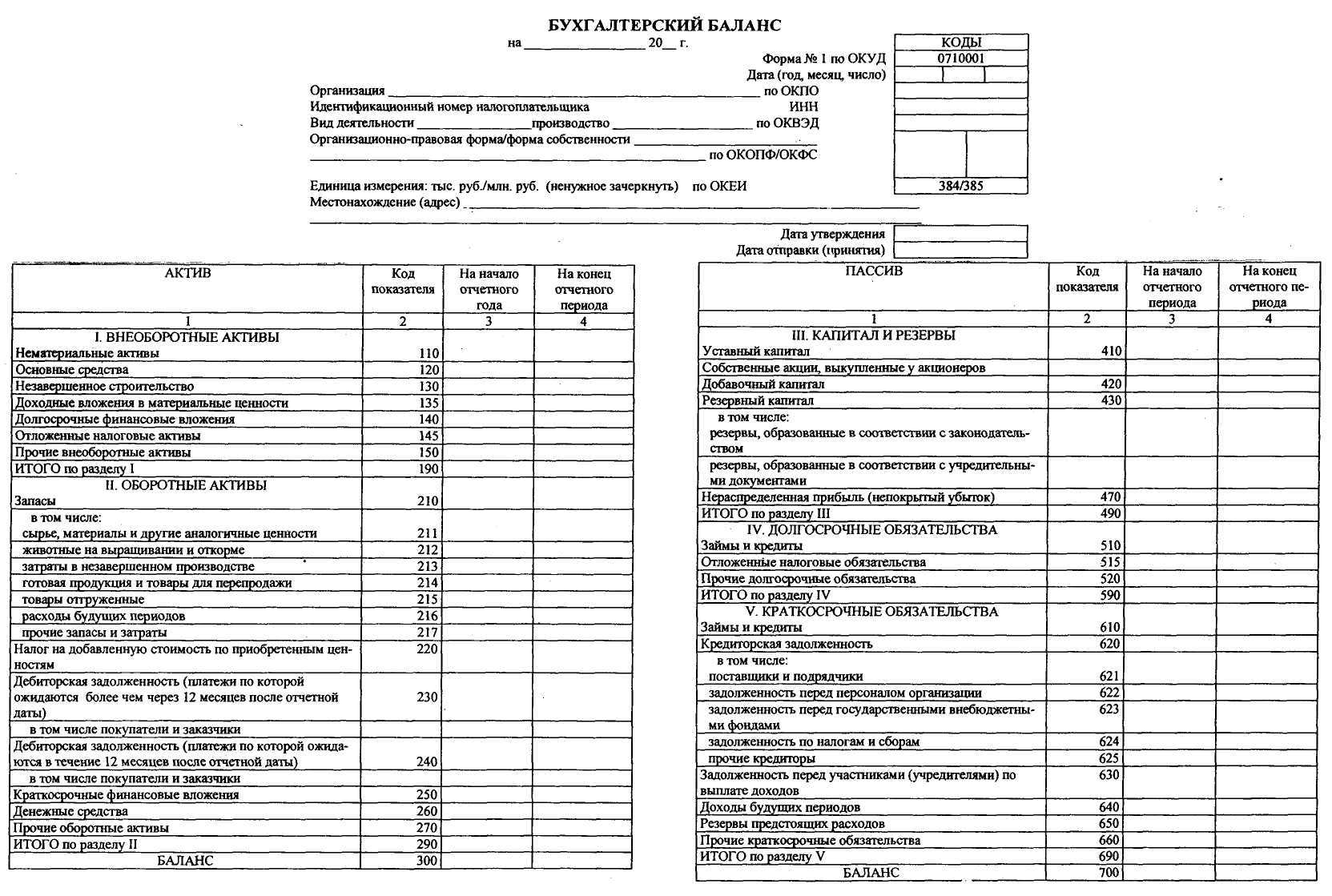

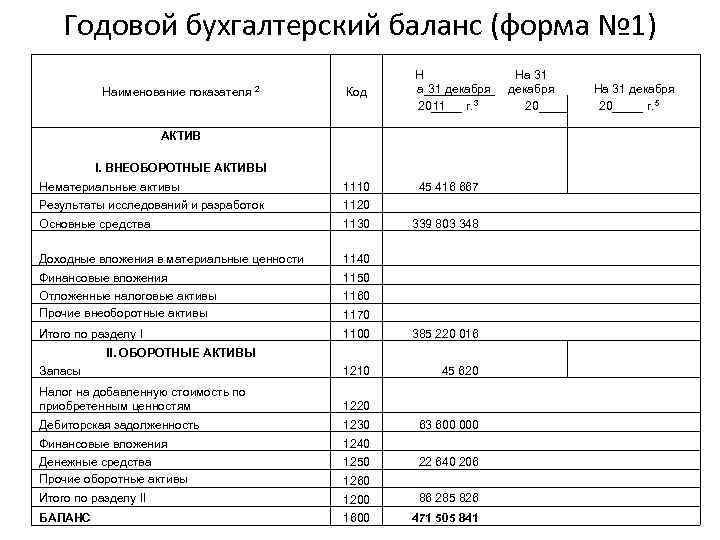

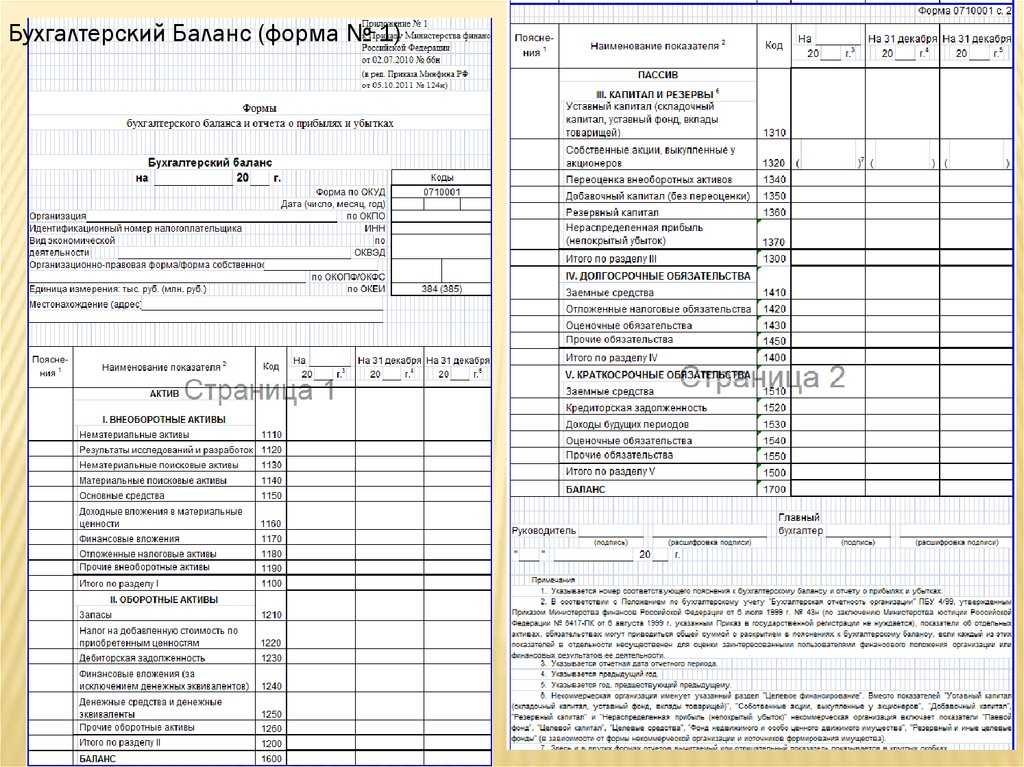

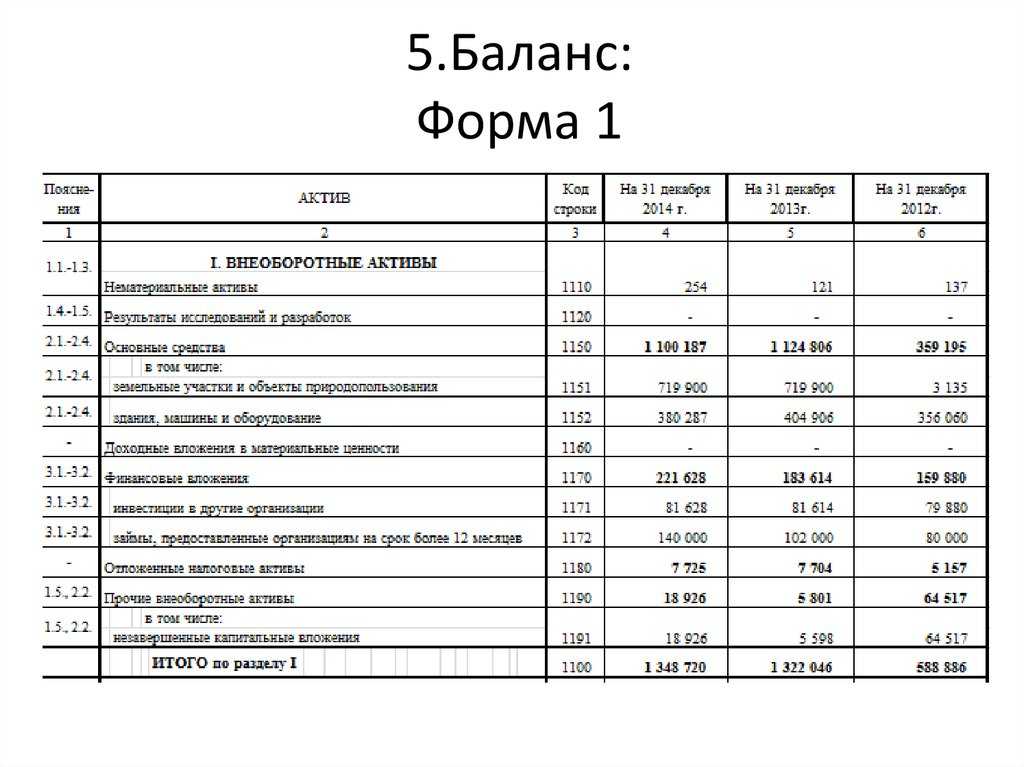

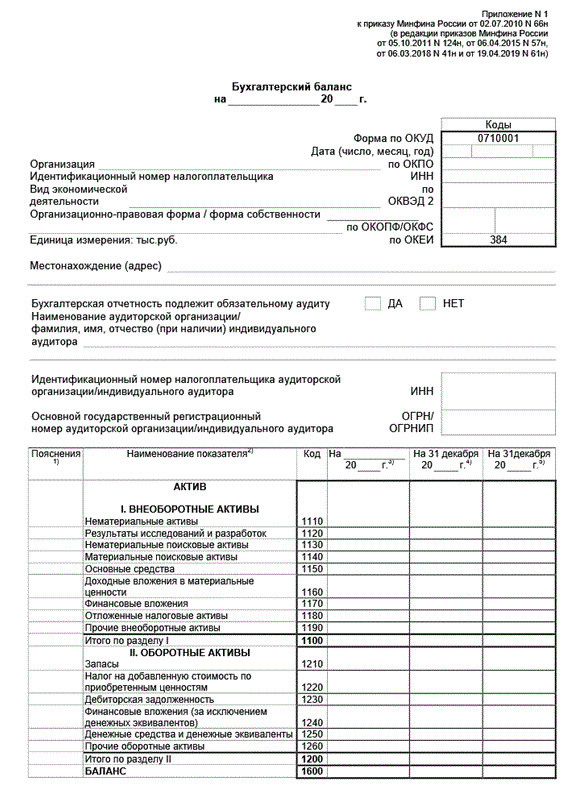

Задание 1. Структура актива баланса и характеристика внеоборотных активов.

Актив баланса

— это часть бухгалтерского баланса, в которой отражается всё имущество предприятия, включая как материальные, так и нематериальные ценности, а также состав и размещение имеющихся ценностей. Имущество в активе баланса отражается по закупочным ценам с учетом амортизации.

Актив баланса состоит из двух разделов: — Раздел I Внеоборотные актив — Раздел II Оборотные активы.

Что учитывается в составе расходов на НИОКР на счете 04

В составе расходов на НИОКР, отражаемых обособленно на счете 04, учитываются затраты организации на выполненные самостоятельно или с привлечением сторонних исполнителей работы, связанные с осуществлением научной (научно-исследовательской), научно-технической деятельности и экспериментальных разработок, определенные Федеральным законом от 23.08.1996 N 127-ФЗ «О науке и государственной научно-технической политике»

При этом принимаются во внимание работы (п. п

2, 5 ПБУ 17/02, Инструкция по применению Плана счетов):

по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

В частности, в состав расходов на выполнение НИОКР

могут включаться (п. 9 ПБУ 17/02):

стоимость материально-производственных запасов и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

отчисления на социальные нужды (в т.ч. страховые взносы в ПФР, ФСС, ФОМС);

стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

амортизация объектов основных средств и нематериальных активов, используемых при выполнении указанных работ;

затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

общехозяйственные расходы, в случае если они непосредственно связаны с выполнением данных работ;

прочие расходы, непосредственно связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, включая расходы по проведению испытаний.

Расходы, связанные с выполнением НИОКР, первоначально учитываются на счете 08 «Вложения во внеоборотные активы«, субсчет 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ»

(п. 5 ПБУ 17/02, Инструкция по применению Плана счетов). Если результаты НИОКР подлежат применению в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, то расходы на их выполнение списываются с кредита счета 08, субсчет 08-8, в дебет счета 04 «Нематериальные активы».

Расходы на незаконченные НИОКР, а также НИОКР, результаты которых отражаются в бухгалтерском учете в качестве НМА, не учитываются в составе расходов на НИОКР на счете 04 (п. 3 ПБУ 17/02).