Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

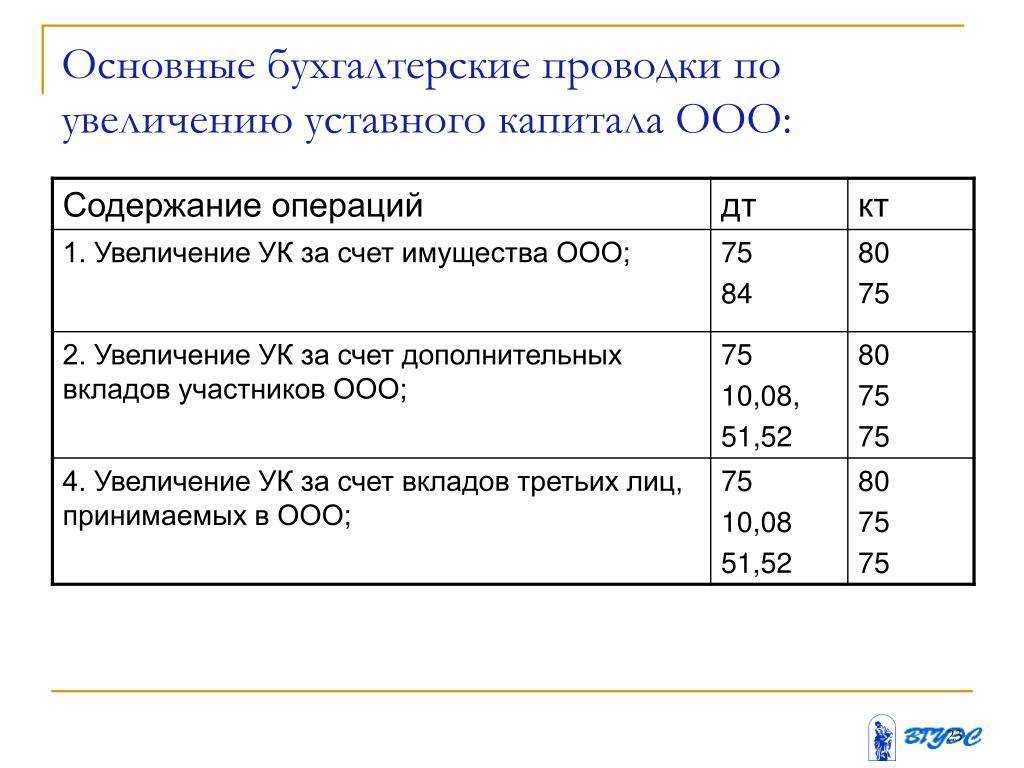

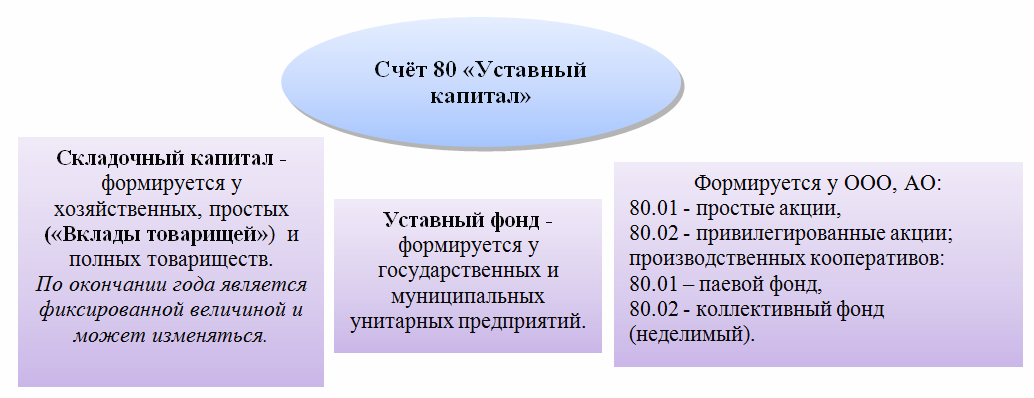

Уставный капитал. Правильное формирование и учет

Многие предприимчивые люди рано или поздно задумываются об открытии своего собственного дела. И после того, как придумано красивое и привлекательное название, определен вид деятельности будущего детища и найдено подходящее место, перед организаторами встает вопрос о нормативной составляющей этого непростого процесса.

Кроме утверждения списка учредителей, назначения директора и планирования, одним из наиболее важных моментов является правильное формирование и учет уставного капитала (УК). Что же такое УК и для чего он нужен компании?

Что такое уставный капитал

Согласно официальным источникам уставный капитал это средства, которые учредители (организаторы) вносят для того, чтобы их будущее начинание могло запустить процесс работы. Другими словами, это стартовый капитал.

В соответствии с прописанными долями, участники:

- Несут ответственность перед кредиторами;

- Имеют гарантированную сумму, которую получит учредитель при выходе из состава компании.

Сумма УК прописывается в Уставе фирмы. В процессе деятельности в нем могут быть изменения, как в составе участников и величине их долей, так и в размере самого УК. Все эти изменения так же фиксируются в Уставе и регистрируются в налоговой инспекции.

Законодательством определен минимальный размер УК – 10000 рублей. Это значит, что при внесении в «копилку» компании меньше этой суммы, участники не смогут зарегистрировать фирму в налоговой инспекции. Максимального ограничения нет. Однако, при формировании УК не стоит указывать слишком большие суммы, так как его размер влияет на оценку финансового состояния Общества.

Так, по окончании второго и последующих годов стоимость чистых активов фирмы не должна быть меньше размера УК. В случае, если такая ситуация сложилась, организация будет обязана уменьшить свой УК до величины стоимости чистых активов. А если чистые активы составили менее 10000руб. (минимального размера УК), то компания обязана объявить себя банкротом.

Формирование уставного капитала

Сначала, когда формируется стартовый капитал, участники определяют доли в процентах или в виде дроби, в размере которых они будут владеть компанией, получать прибыль в виде дивидендов и отвечать перед кредиторами. Если участник один, то его доля автоматически составляет 100%.

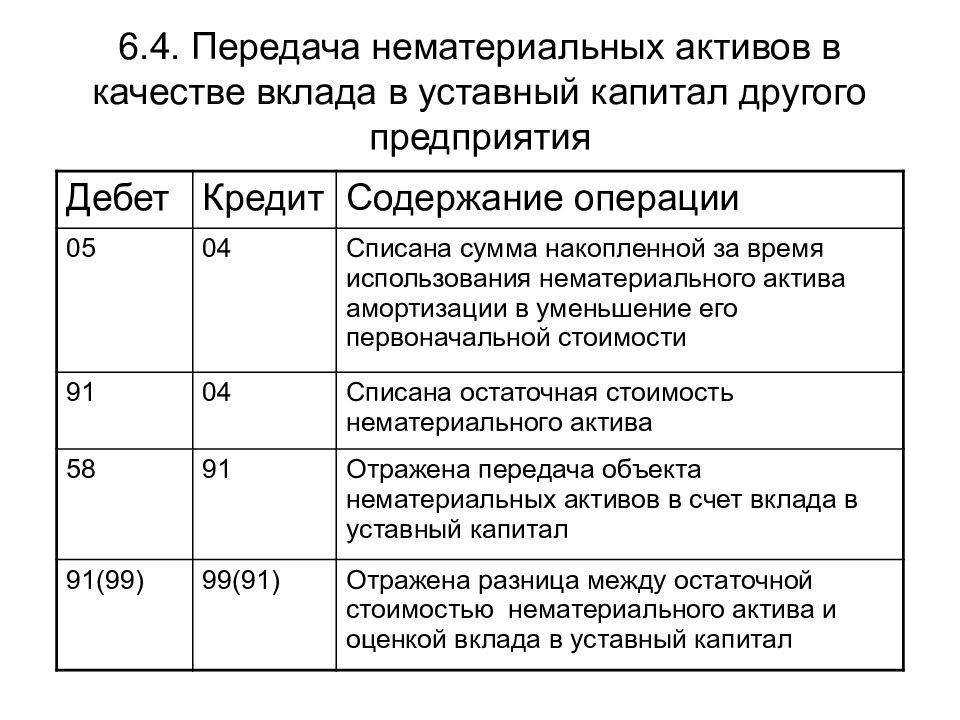

Формироваться УК может несколькими способами и только за счет собственных средств участников. Учредители могут внести свою часть:

- Денежными средствами;

- Имуществом;

- Ценными бумагами;

- Другими активами.

В Уставе компании может быть прописано, какими средствами можно его формировать, а какими нет. Если доля вносится каким-то имуществом, то для определения его стоимости необходимо заключение независимого оценщика.

Оплата уставного капитала

При регистрации фирмы предварительная оплата УК не требуется. Срок оплаты определяют ее создатели, но он не может быть больше четырех месяцев с момента государственной регистрации компании.

Минимальный размер УК (10000руб.) должен быть оплачен только денежными средствами. Остальная часть, при ее наличии, может быть внесена имуществом или другими активами, прописанными в учредительном договоре. Денежные средства могут быть внесены:

- На расчетный счет;

- В кассу организации.

Удобнее всего делать оплату, конечно, деньгами.

Если участник не оплатил свою долю в УК в установленный срок, он теряет статус участника. Его доля переходит к самому Обществу и должна быть распределена между другими участниками в течение года. Если учредитель, не оплативший свою долю, заключит какую-либо сделку от имени компании, данная сделка будет признана недействительной. Однако, если организатор у фирмы только один, то он не может лишиться своей доли, и все-таки должен оплатить УК, пусть и с задержкой.

Фирма вправе распоряжаться деньгами и имуществом, внесенным в качестве оплаты УК по своему усмотрению. То есть она может тратить деньги, продавать имущество, но главное следить за тем, чтобы размер чистых активов компании был не меньше размера ее уставного капитала. «Держать» сумму, равную размеру УК на расчетном счете или в кассе компании вовсе не обязательно.

Взнос в уставный капитал

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

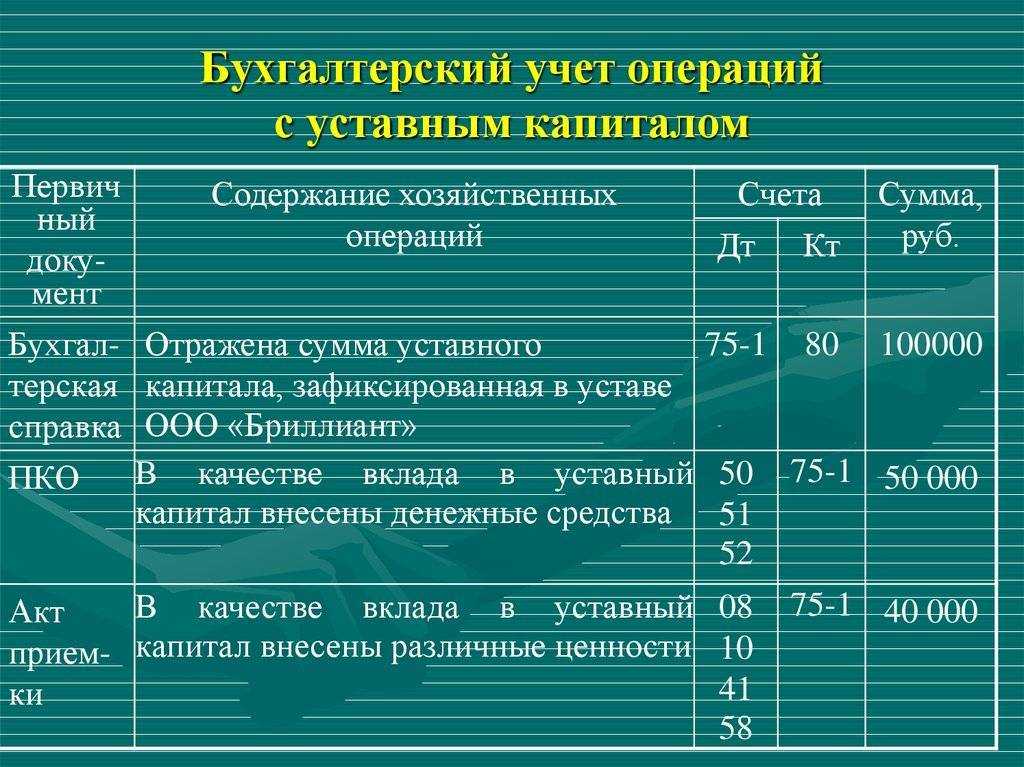

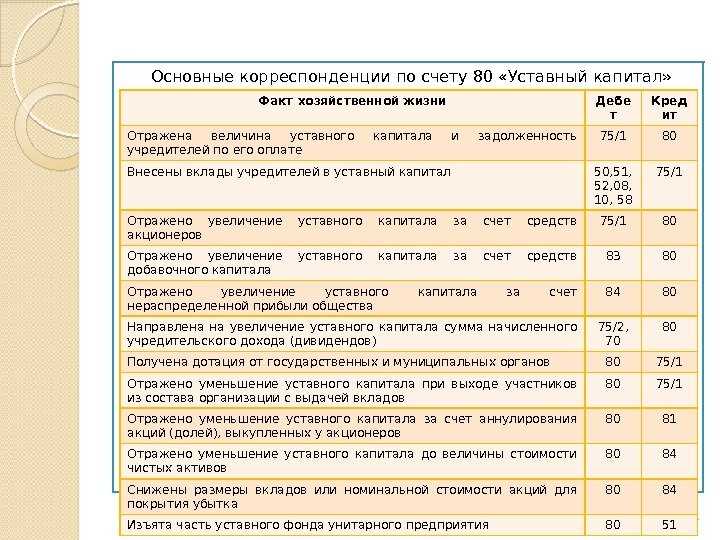

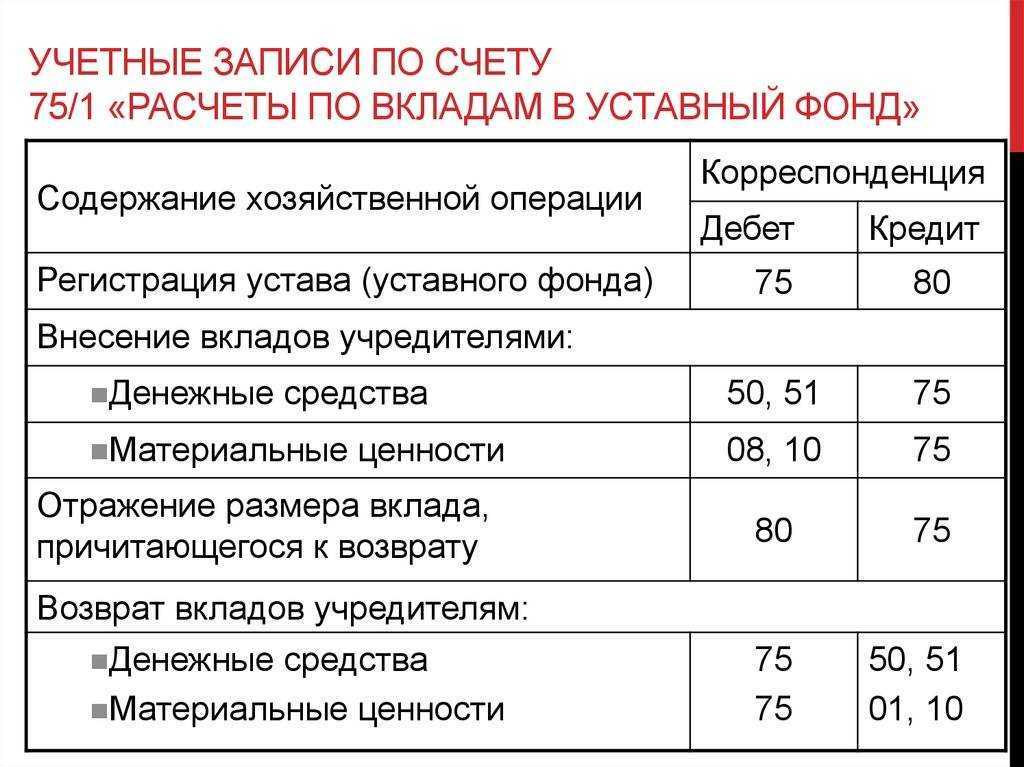

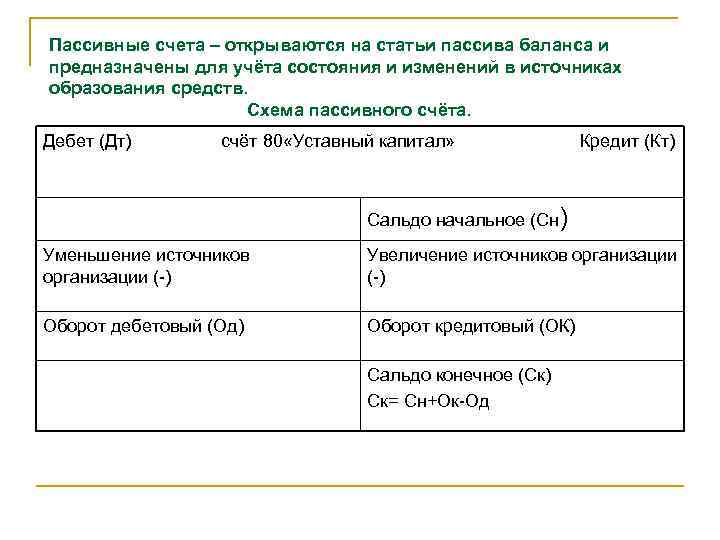

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01. Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей

В противном случае должен привлекаться оценщик со стороны.

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

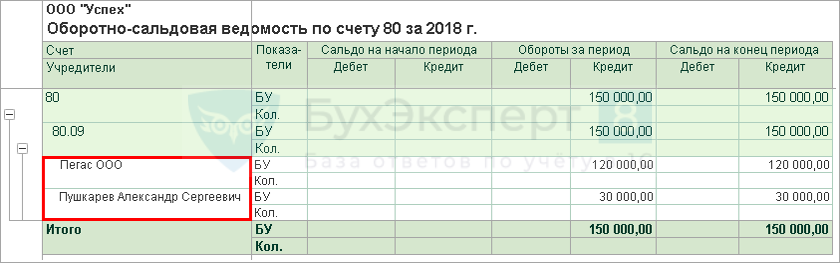

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

Теперь проведем документ и посмотрим, какие проводки он сформировал.

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

Налог на прибыль

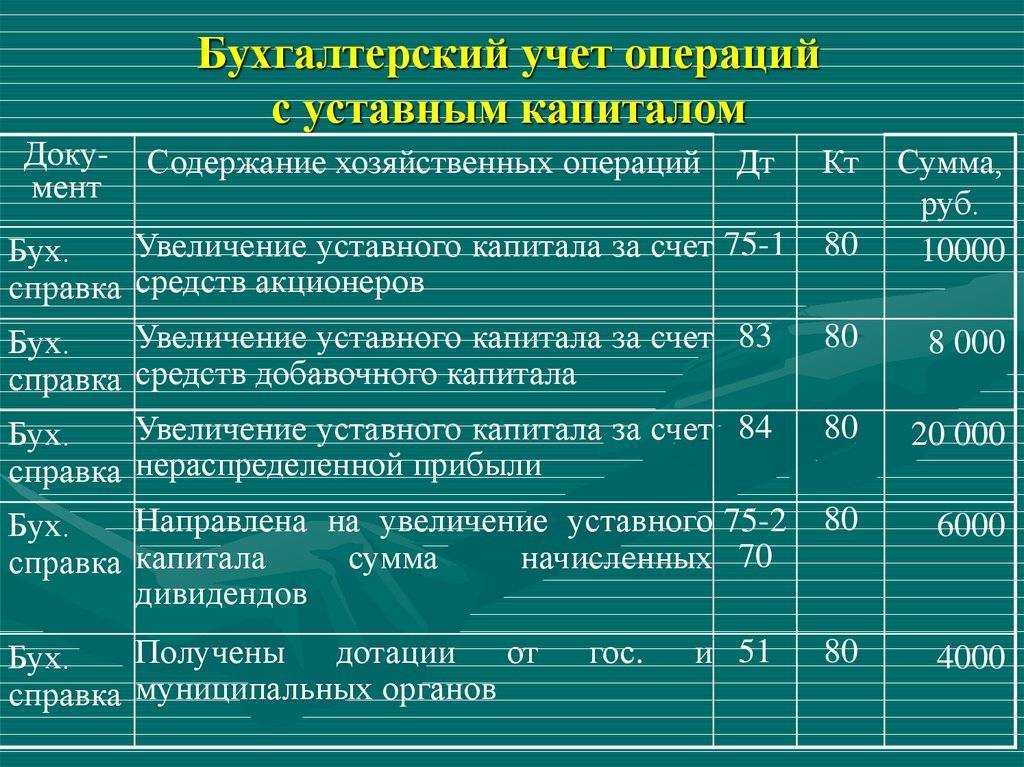

При увеличении уставного капитала за счет имущества общества налоговая база по налогу на прибыль у организации не возрастает. В результате такой операции никакой экономической выгоды и, соответственно, налогооблагаемых доходов организация не получает (ст. 41 НК РФ).

В то же время у организаций – участников ООО при увеличении номинальной стоимости долей возникает внереализационный доход (сумма увеличения). С такого дохода необходимо заплатить налог на прибыль по ставке 20 процентов (п. 1 ст. 284 НК РФ). Минфин России пояснил, что льгота, предусмотренная подпунктом 15 пункта 1 статьи 251 Налогового кодекса РФ для участников акционерных обществ, в данном случае не применяется (письмо от 25 августа 2011 г. № 03-03-06/1/518).

Ситуация: нужно ли удержать налог на прибыль из доходов участника – иностранной организации, которые он получил из-за того, что уставный капитал увеличили за счет собственного имущества?

Да, нужно.

При увеличении уставного капитала за счет имущества общества пропорционально увеличивается номинальная стоимость долей всех его участников. При этом размеры самих долей не меняются.

При выплате доходов иностранным организациям, не имеющим в России постоянных представительств, российские организации признаются налоговыми агентами по налогу на прибыль. В этом случае налогом на прибыль облагаются доходы, полученные от российской организации.

Это следует из пункта 4 статьи 286, пункта 1 статьи 309, пункта 1 статьи 310 Налогового кодекса РФ.

При увеличении уставного капитала за счет имущества общества никаких выплат иностранной организации-участнику не происходит. В то же время увеличивается номинальная стоимость доли участника в уставном капитале общества. В этом случае доходом является сумма такого увеличения.

Законодательство не содержит норм, исключающих такие суммы из состава налогооблагаемых доходов. Такая норма предусмотрена только для акционерных обществ (подп. 15 п. 1 ст. 251 НК РФ).

В связи с этим при увеличении уставного капитала ООО у участника возникает внереализационный доход в размере увеличения номинальной стоимости его доли в уставном капитале общества. В этом случае организация должна выступить в качестве налогового агента и удержать налог на прибыль.

Такой вывод следует из писем Минфина России от 30 мая 2013 г. № 03-03-06/1/19742, от 9 ноября 2011 г. № 03-03-06/1/732, от 12 марта 2010 г. № 03-04-06/2-30.

Совет: есть аргументы, позволяющие не удерживать налог на прибыль из доходов участника – иностранной организации, которая не осуществляет деятельность в России через постоянное представительство, полученных им при увеличении номинальной стоимости доли в уставном капитале общества. Они заключаются в следующем.

Доходом признается экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ). При увеличении уставного капитала за счет имущества организации размер долей участников и объем их прав не изменяется (п. 3 ст. 18 Закона от 8 февраля 1998 г. № 14-ФЗ). То есть экономической выгоды и, соответственно, налогооблагаемого дохода у иностранной организации-участника при таком увеличении не возникает.

Налогооблагаемый доход у иностранного участника может возникнуть, например, при дальнейшей продаже своей доли в уставном капитале (ст. 41, подп. 5 п. 1 ст. 309 НК РФ).

Следовательно, сумма разницы между новой и первоначальной номинальной стоимостью долей иностранного участника при расчете налога на прибыль не учитывается. Ранее такую же точку зрения высказывали и представители налоговой службы (см., например, письмо УФНС России по г. Москве от 30 июня 2005 г. № 20-12/46422). Однако с выходом более поздних писем финансового ведомства руководствоваться этими разъяснениями организации не стоит. При проверке налоговая инспекция может не согласиться с таким подходом. Тогда свою позицию организации придется отстаивать в суде.

В арбитражной практике есть пример судебного решения, принятого в пользу организации (см., например, постановление ФАС Поволжского округа от 16 февраля 2009 г. № А65-11409/2006).

Сумму госпошлины, уплаченную за внесение изменений в устав, включите в состав прочих расходов (подп. 1 п. 1 ст. 264 НК РФ, письмо УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56686). При методе начисления сумму госпошлины учтите в момент ее начисления (подп. 1 п. 7 ст. 272 НК РФ). При кассовом методе – по мере ее уплаты в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Взнос долей в уставной фонд через банк — проводки

Если какой-либо участник вносит безналичные денежные средства, то последние попадают на расчетный счет.

Используется проводка Д-т сч. 51, К-т сч. 75.

Отражение движения уставного фонда производится так:

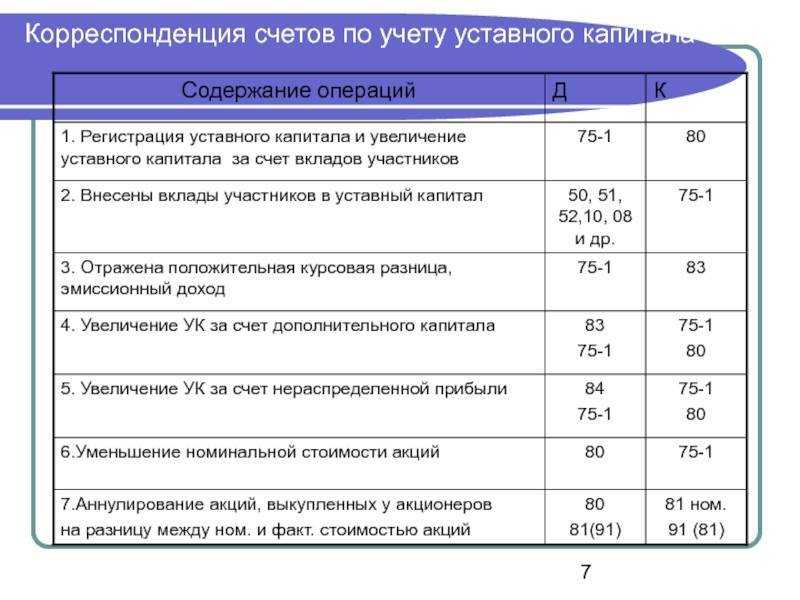

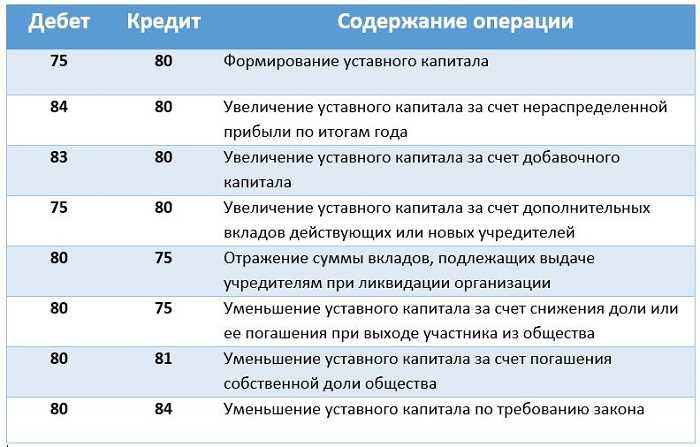

- Открывается сч. 75 и субсч. к нему «Расчеты по вкладам в уставный капитал» и «Расчеты по выплате доходов». Оформляется поступление взносов от учредителей: Д-т 75, К-т 80. Если взносы производят денежными средствами, в бухгалтерии описывается таким образом: Д-т сч. 50, К-т сч. 75.1 «Расчеты по вкладам в уставный капитал»; Д-т сч. 51, К-т счета 75 — если средства поступили на расчетный счет.

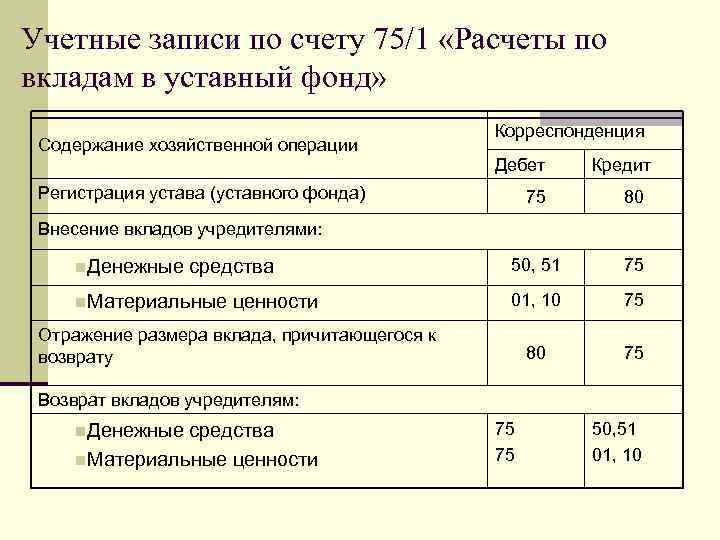

- Внесение взносов в уставной капитал основными средствами или материалами оформляется в бухучете: Д-т сч.08 «Вложения во внеоборотные активы» (или других, в зависимости от вида имущества), К-т счета 75.1.

- После проведения взносов оформляется общая проводка, которая отражает окончательную сумму уставного фонда: Д-т сч. 75, К-т сч. 80. Сальдо счета кредитовое и означает величину уставного фонда.

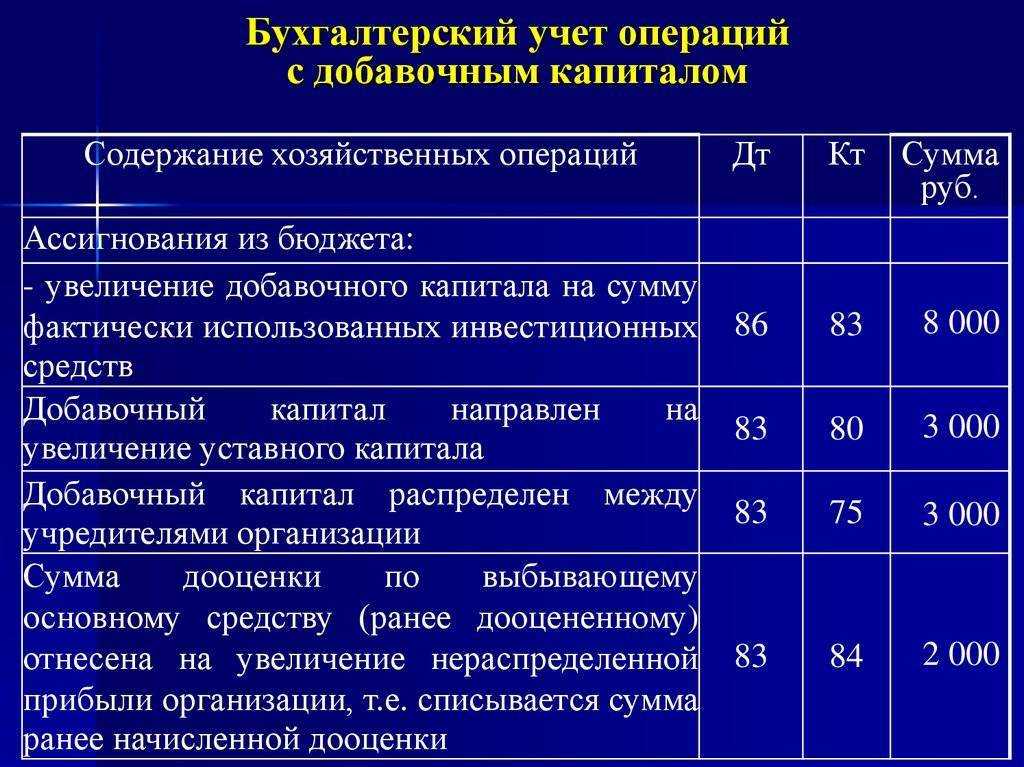

- Если уставной капитал увеличивается за счет средств остальных фондов или прибыли, то необходимы записи: Д-т счета 82 «Резервный капитал» (83 «Добавочный капитал», 84 «Нераспределенная прибыль»), К-т сч. 80.

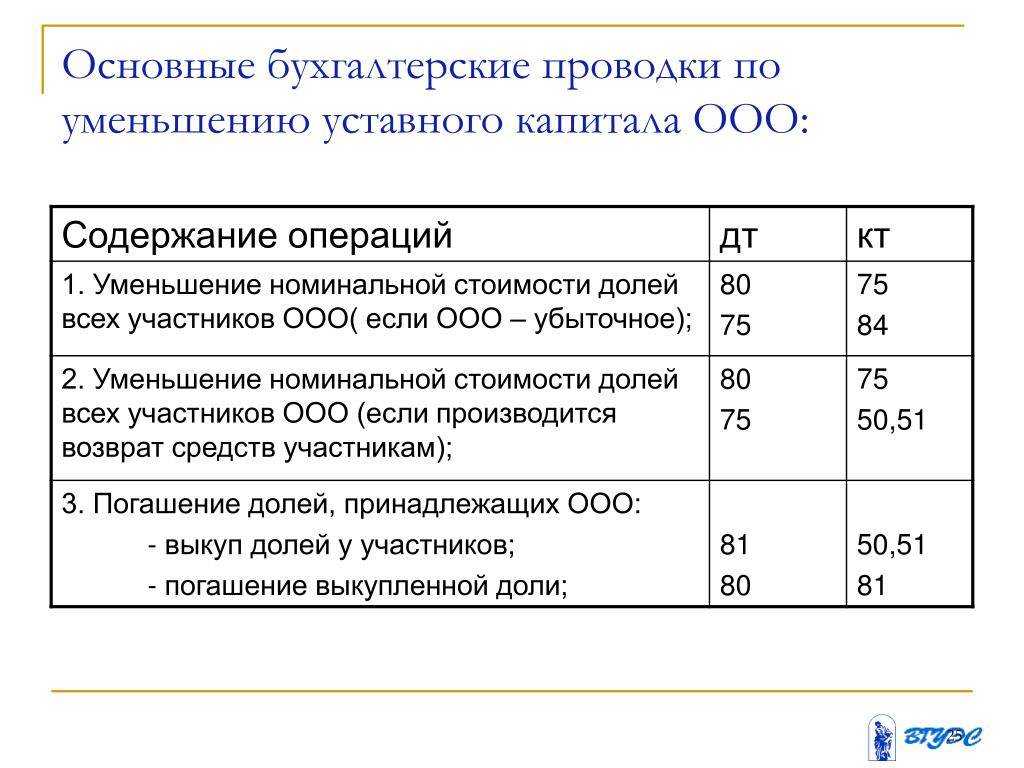

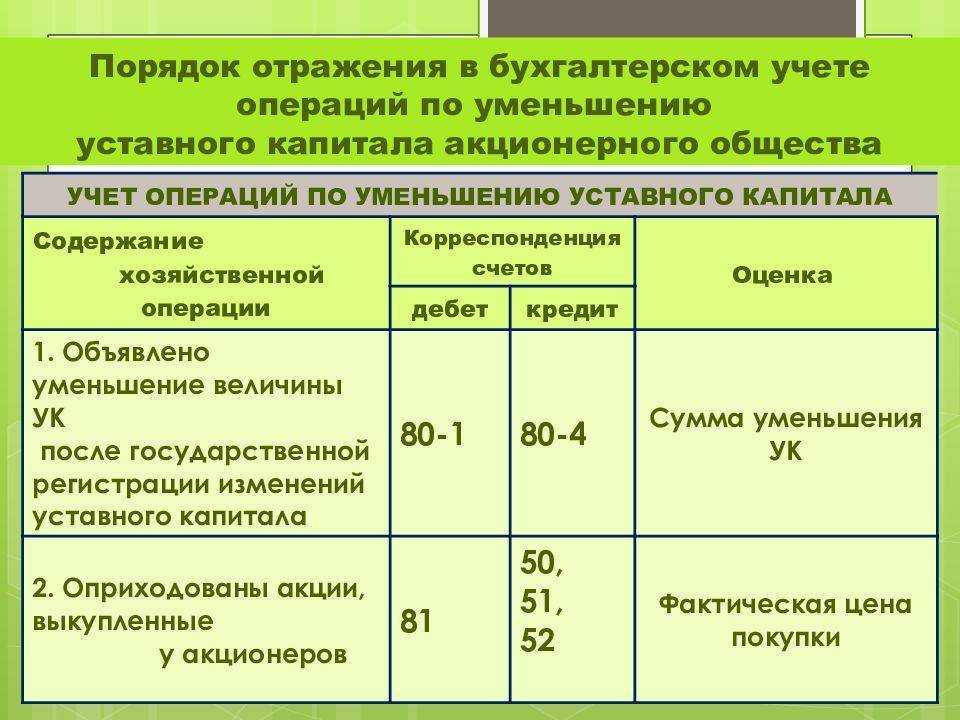

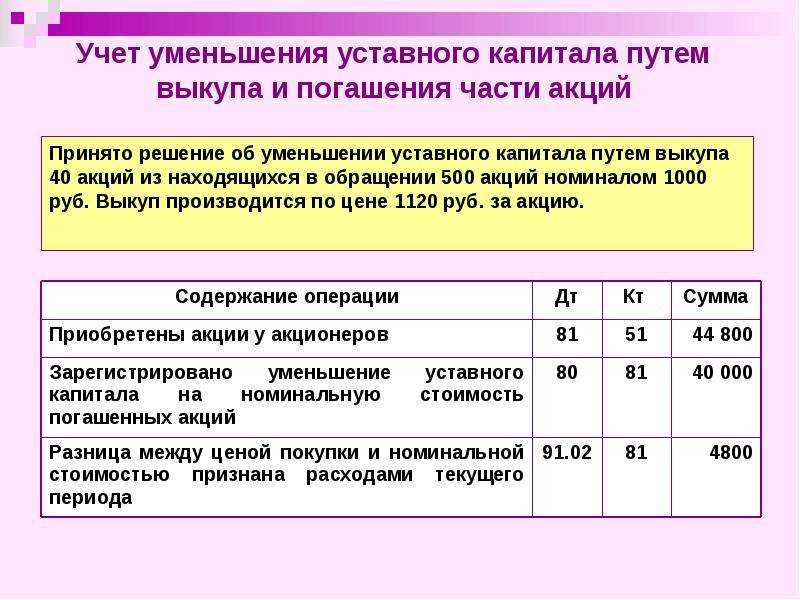

- Снижение уставного фонда в случае снижения стоимости акций записывается в виде Д-т счета 80, К-т сч. 75-1 «Расчеты по вкладам в уставный капитал». Сократив количество бумаг, вносится запись: Д-т счета 80, К-т счета 81 «Собственные акции».

- По окончании каждого финансового года определяется сумма чистых активов предприятия — разница оборотных активов и обязательств. Если разница ниже стоимости уставного фонда, то по законодательству уставный капитал уменьшается до стоимости оборотных активов. Операция оформляется: Д-т сч. 80, К-т счета 84.

- Начисление доходов учредителям: Д-т сч. 84, К-т сч. 75-2 «Расчеты по выплате доходов».

Проводки и примеры

Рассмотрим различные ситуации хозяйственной жизни с использованием счетов 75, 80 и корреспондирующих с ними на условных примерах.

Формирование уставного капитала

Пусть условно капитал величиной 80 тыс. руб. имеет разделение на 4 доли. Две из них у сторонней организации «А», две – у частных лиц Петрова и Иванова. Проводки:

- ДТ 75/1/«А» КТ 80 — 40000,00 руб. — задолженность организации «А» в УК.

- ДТ 75/1/«Петров» КТ 80 — 20000,00 руб. — задолженность Петрова в УК.

- ДТ 75/1 /«Иванов» КТ 80 — 20000,00 руб. — задолженность Иванова в УК.

Погашение задолженности:

- ДТ 08 КТ 75/1/«А» — 33333,33 руб. — организацией внесено в УК производственное оборудование.

- ДТ 19 КТ 75/1/«А» — 6666,67 руб. — восстановлен НДС по внесенному оборудованию.

- ДТ 51 КТ 75/1/«Иванов» — 20000,00 руб. — Иванов погасил задолженность по вкладу в УК перечислением на р/счет.

- ДТ 50 КТ 75/1/«Петров» — 20000,00 руб. — Петров погасил задолженность по вкладу в УК внесением наличных.

На заметку! Оценивать имущественные, неденежные вклады в УК участники хозяйственного общества самостоятельно не имеют права. Оценивает такие вклады независимый эксперт-оценщик. Выше определенной им суммы неденежный вклад отражать в учете нельзя (ГК РФ, ст. 66.2-2).

Порядок оплаты средств уставного капитала

Обязанность внесения уставного капитала есть у всех ООО, подающих документы на регистрацию. Он вносится учредителями компании в соответствии с их долями участия в бизнесе. Когда учредитель один, он обязан полностью внести уставный капитал.

Величина УК прописывается в учредительных документах компании, при его изменении потребуется вносить изменения в Устав ООО.

Какой порядок внесения средств:

- Минимальная сумма 10 тыс. руб. вносится обязательно денежными средствами.

- Если уставный капитал больше, можно вносить как деньгами, так и имуществом.

- Деньги нужно положить на расчетный счет компании или оприходовать в кассу. Она может быть израсходована на нужды ООО.

- Имущество приходуется в активы общества.

- Срок внесения УК определяется в уставе ООО, но он не может быть более 4-х месяцев с момента регистрации компании.

Что будет являться доказательством оплаты УК:

- квитанция к приходному кассовому ордеру;

- выписка с расчетного счета;

- акты приема-передачи имущества;

- в балансе ООО не должно быть сведений о неоплаченном УК.

Как вносить уставный капитал

Максимальный размер УК, в отличие от минимума, законодательством не регламентируется. Учредители принимают решение о размере и способе внесения средств сверх минимального объема.

УК сверх нижнего лимита может вноситься и недвижимым имуществом, станками, оборудованием, транспортными средствами, НМА, ценными бумагами и другим имуществом, если учредители не ограничат своим решением определенные его виды. Однако на практике и внесение средств сверх минимума чаще всего происходит именно в виде денежных долей.

В каком порядке оплачивается уставный капитал АО?

На начальном этапе это поможет компании без проблем и потери времени:

- вести расчеты с партнерами;

- выплачивать заработную плату сотрудникам и обязательные взносы в фонды;

- приобретать необходимые ТМЦ для начала работы;

- рекламировать компанию, нести представительские расходы;

- оплачивать иные необходимые расходы.

Учредители должны оплатить свою долю не позднее 4-х месяцев с момента создания компании, однако договором учредителей может устанавливаться и более ранний предельный срок. Для оплаты минимального размера УК и сумм сверх минимума ООО открывает расчетный банковский счет.

Как отражать операции с уставным капиталом ООО и АО в бухгалтерском учете?

Учредители могут оплатить долю внесением в кассу наличными (а затем внести на р/счет) либо непосредственно зачислением на расчетный счет.

Зачисление на расчетный счет можно сделать двумя путями:

- переводом со счета учредителя;

- внесением наличных через отделение банка.

В некоторых банках предлагается резервирование (бронирование) счета. До подписания договора с компанией открывается счет, доли можно оплачивать на него. После рассмотрения заявки банком и подписания договора этот счет приобретает статус расчетного. Согласно ФЗ №395-I от 02/12/90, счет открывается после прохождения процедуры госрегистрации в ФНС (ст. 5, п. 9, абз. 2).

В документах, подтверждающих оплату доли УК, обязательно должно быть указано назначение платежа: «оплата взноса в уставный капитал учредителем», «внесение доли в уставном капитале», иначе у учредителя могут возникнуть проблемы. В ст. 16 ФЗ-14 говорится о возможности ввести санкции (пени, штрафы) за неисполнение обязанности по оплате доли.

Письмом №ШТ-6-07/1045 от 13/12/05 ФНС уточняет: если деньги вносятся на расчетный счет, учредитель подтверждает оплату УК:

- банковской справкой о внесении средств, подписанной руководителем и главным бухгалтером учреждения;

- копиями платежных документов.

Для определенных видов деятельности ООО перечень еще более расширен и детализирован, сроки подачи сведений сокращены (Инструкция ЦБ №135-И от 02/04/10, гл. 7, касается МФО).

Кстати говоря! Наименьший размер УК не всегда равен сумме 10000 рублей. Повышенные размеры установлены законодательством для некоторых видов бизнеса: требующих лицензирования (в том числе алкоголь), ЧОПов, банков и др. Они закреплены рядом статей федерального законодательства по определенным видам деятельности.