Оплата налогов при распределении имущества

Имущество, полученное в результате ликвидации фирмы, можно считать доходами. НК РФ считает, что любые объекты, получаемые в денежной или натуральной форме, относятся к объектам налогообложения, если обратное прямо не установлено законом.

Доход будет считаться по стоимости получаемого имущества. Например, после распределения долей участник общества получил в собственность имущество на общую сумму в триста тысяч рублей. Соответственно, именно на эту сумму он получил прибыль.

Сумму налогообложения можно уменьшить, если ранее приобреталась доля в обществе. Прибыль фактически уменьшается на сумму приобретения.

Ликвидационная комиссия

п. 2 ст. 62 ГК РФ сообщает о том, что ликвидационная комиссия (или ликвидатор) должна самостоятельно определить сроки и порядок процесса ликвидации ООО, в том числе и такие обязанности организации, как раздел имущества.

Члены комиссии так же обязуются провести:

- Полную инвентаризацию имущества, принадлежащего организации.

- Составить отчет о наличии и состоянии активов предприятия. Зафиксировать в документации количество, ликвидность и другие качественные характеристики активов.

- Собрать информацию по размеру кредиторской задолженности предприятия и составить план ее погашения, построенный на принципе последовательности. Т.е. удовлетворять законные требования кредиторов так же необходимо в порядке очередности образования кредиторской задолженности организации.

- Составить отчет по состоянию дебиторской задолженности предприятия. Разработать стратегию забора средств по дебиторской задолженности: оговорить срок и методы взыскания.

- Сгруппировать и проанализировать состав участников, имеющих право на законных основаниях претендовать на долю имущества при ликвидации ООО.

- Произвести процедуру увольнения штатных сотрудников предприятия.

- Провести ликвидацию предприятий, единственным учредителем которых является данное юридическое лицо, если таковые имеются. Оповестить организации, учредителем которых является юридическое лицо (не в единственном лице), о том, что происходит закрытие ООО путем ликвидации.

- Провести акты сверки не только с контрагентами организации, но и с государственными органами (налоговая, внебюджетные фонды).

- Разработать необходимую документацию, отражающую финансовое состояние предприятия в момент его ликвидации.

- Разработать план распределения денежных средств и имущества ликвидируемого предприятия между его учредителями, не противоречащий законам РФ (оговорить сроки и порядок распределения).

- Подготовить пакет документов для исключения из ЕГРЮЛ организации.

Шаг 5 Уволить сотрудников, уведомить службу занятости

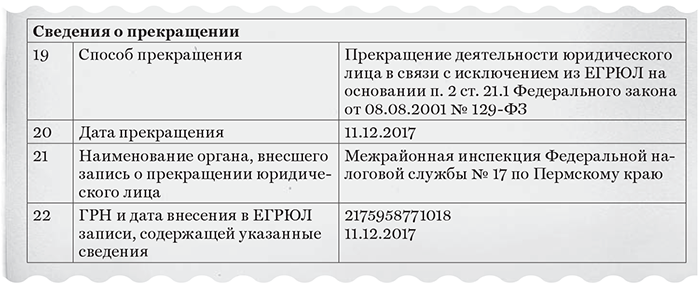

Увольнение сотрудников при ликвидации компании — это тема отдельной статьи, тут я опишу только общий алгоритм.

Предупредить сотрудников нужно минимум за два месяца до увольнения. Чтобы сделать это, нужно составить уведомление, сотрудники должны его прочитать и подтвердить это подписью. Форма уведомления — произвольная.

При ликвидации можно уволить даже тех сотрудников, которых обычно нельзя, например отпускников, болеющих или беременных.

За два месяца до увольнения сотрудников нужно предупредить центр занятости. Если увольнение массовое, то нужно предупредить за три месяца. Критерии массовости установлены пунктом 1 положения, утвержденного постановлением правительства от 05.02.1993 № 99. Например, к массовому увольнению относится ликвидация предприятия любой организационно-правовой формы с численностью работающих от 15 человек.

Подать уведомление можно через портал «Работа в России». Для этого надо зарегистрироваться на сайте как работодатель, там же есть инструкция по заполнению уведомления.

Чтобы оформить увольнение, понадобится приказ и записка-расчет. В трудовой книжке или сведениях о трудовой деятельности (СТД-Р) нужно написать так: «Трудовой договор прекращен в связи с ликвидацией организации, пункт 1 части первой статьи 81 Трудового кодекса Российской Федерации».

Сотруднику на руки нужно выдать документы:

- Трудовую книжку или сведения о трудовой деятельности (СТД-Р).

- Справку о доходах и суммах налога физического лица за текущий год.

- Выписку из персонифицированных сведений о физических лицах (ПСФ) за последний месяц.

- Выписку из раздела 3 РСВ за последний квартал.

- Выписку из ЕФС-1 с подразделом 1.2 «Сведения о страховом стаже».

Подробно мы писали об увольнениях в статье «Как правильно оформить сотрудника в штат, а потом уволить его».

Дальше за сотрудников нужно сдать отчетность:

- В налоговую — расчет по страховым взносам, ПСФ и 6-НДФЛ.

- В СФР — форму ЕФС-1.

В течение 15 календарных дней со дня подачи расчетов нужно уплатить взносы, которые насчитали в расчете по страховым взносам и отчете ЕФС-1.

Я занималась компанией, в которой из наемных сотрудников был один генеральный директор, находящийся в длительном отпуске без содержания. Но в этом случае все равно приходится сдавать отчеты ПСФ, РСВ и ЕФС-1 с разделом 2 с нулевыми взносами.

Также при увольнении директора придется сдать ЕФС-1 с подразделом 1.1 — на следующий рабочий день после увольнения.

Затем можно запросить сверки расчетов у налоговой и СФР, чтобы убедиться, что у компании нет долгов.

Раздел имущества фирмы: этапы процедуры

Деятельность любого юридического лица связана с приобретением и распределением имущественных прав. Как правило, у фирмы имеется имущество, но что с ним делать после ликвидации? Очевидно, что оно должно перейти учредителям, то есть владельцам ООО.

Основные действия, связанные с ликвидацией, осуществляет ликвидационная комиссия. Данный орган действует на всех этапах прекращения деятельности организации. В том числе он принимает решение о распределении имущества фирмы (статья 62 Гражданского кодекса РФ).

Кроме того, при распределении имущества необходимо учесть долги, которые также погашаются за счет имеющейся собственности. Фирма должна объявить кредиторам о последующей ликвидации.

В целом процедура состоит из следующих этапов:

- назначение ликвидационной комиссии. Как правило, членами данной комиссии выступают участники ООО, однако закон не запрещает назначать на должности сторонних специалистов;

- принятие решения о распределении имущества;

- розыск кредиторов, публикация сведений о ликвидации в «Вестнике государственной регистрации». Лучше, если фирма известит всех кредиторов лично, но законодательное требование о публикации в СМИ все же остается;

- удовлетворение требований кредиторов. Данные моменты должны оформляться документально. Лучше получить от кредитора документ, подтверждающий отсутствие долга и последующих претензий;

- распределение оставшегося имущества между учредителями.

Каждый шаг должен быть оформлен должным образом, с учетом ряда правовых требований.

Нераспределенная прибыль при ликвидации ооо единственный участник

Порядок прекращения деятельности ООО следующий: В этом документе должна содержаться следующая информация: О каждом члене необходимо указать полностью ФИО, паспортные данные и должность в комиссии; подпись единственного участника с расшифровкой и указанием должности.

N Р в качестве заявителя. В противном случае работники налогового органа могут отказать в ликвидации. Кроме того, необходимо представить документ, подтверждающий представление в территориальный орган ПФР сведений персонифицированного учета. Далее дело за налоговым органом. В течение пяти дней со дня передачи документов в регистрирующий орган он обязан осуществить государственную регистрацию ликвидации предприятия.

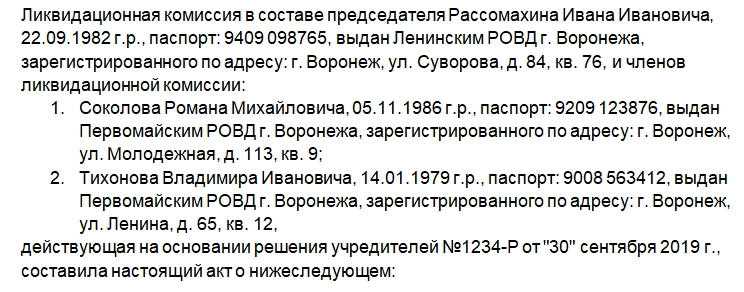

Как составить акт

Законодательно закрепленной формы документа нет. Оформляется акт аналогично другим подобным документам. В нем должна содержаться такая информация:

- Наименование документа. Город или другом населенный пункт и дата составления.

- Информация о ликвидируемой организации: полное и сокращенное наименование, ОГРН, ИНН.

- Информация о составе ЛК: ФИО, паспортные данные, дата и место рождения.

- Реквизиты решения участников ООО (номер бумаги и дата составления).

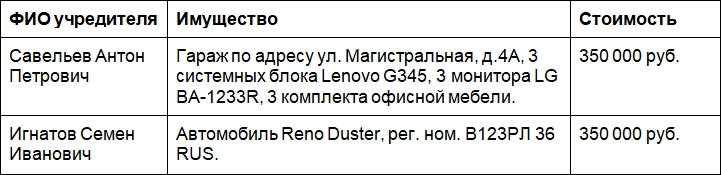

Суть документа: произвести выплату распределенной, но невыплаченной части прибыли, распределить имущество.

Данные о том, кто из участников какое имущество или сумму получает. Стоимость имущества необходимо также указать. Этот пункт можно оформить в виде таблицы.

Подписи председателя и членов ЛК.

К сведению! Заниматься оформлением прекращения деятельности компании может и один ликвидатор. В этом случае расписывается только он.

После этого рекомендуется составить акт приема-передачи имущества для каждого бывшего участника ООО.

Наш вариант оформления носит лишь рекомендательный характер. Аналогами данного документа могут быть протокол распределения имущества и решение ЛК. Поскольку законодательно не зафиксировано обязательное использование каждого из них, следует опираться на судебную практику

Она и позволяет определить важность составления вышеуказанных документов при распределении и передаче имущества при ликвидации ООО

Порядок распределения имущества

После удовлетворения кредиторских претензий активы компании передаются учредителям. Все процессы осуществляются в следующем порядке:

- Для предоставления требований займодателям выделятся 2 месяца после публикации о ликвидации в «Вестнике госрегистрации».

- На основании полученных претензий ликвидатор составляет промежуточный баланс с указанием сумм и сроков их погашения.

- Активы предприятия, которые остались после выплаты задолженностей, вносятся в итоговый баланс и распределяются между участниками.

- Если после расчётов с заимодателями у юрлица не осталось имущество, собственниками ничего не передаётся.

За правильность ведения взаиморасчётов и составления ликвидационного баланса отвечает ликвидатор.

Взыскание убытков с ликвидатора

Суды указывают на возможность взыскания убытков с ликвидатора (ликвидационной комиссии), если его (их) действия сделали невозможным взыскание задолженности в связи с отсутствием надлежащего уведомления. Например, такая позиция изложена в Определении Верховного Суда РФ от 27.05.2015 по делу N 310-ЭС14-8980, А64-6348/2013. В частности, суд указал, что на ликвидаторе лежит бремя доказывания отсутствия осведомленности о наличии задолженности.

Аналогичная позиция изложена в Постановлении Президиума ВАС РФ от 04.14.2012 N 9632/12 по делу N А56-19253/2011, в котором суд пришел к выводу о возможности взыскания убытков с ликвидатора, которым не соблюден порядок ликвидации.

Как зарегистрировать имущество, полученное в результате распределения долей ООО

Некоторые объекты подлежат обязательной государственной регистрации или постановке на учет в определенных органах. Так, например:

- если после распределения долей участник получил недвижимый объект, то он должен зарегистрировать его в Росреестре;

- транспорт следует поставить на учет в МРЭО ГИБДД.

В качестве документа-основания будет выступать бумага, которая приписывает получение права собственности, например, акт о распределении долей или решение единственного учредителя.

Если права кредиторов будут ущемлены, например, данные о ликвидации фирмы не будут опубликованы должным образом, они смогут обжаловать право собственности, а также регистрационные действия.

Как закрыть расчетный счет в банке юридическому лицу

Закрыть расчетный счет юрлицу можно в два этапа. На первом следует обратиться в банк и сказать о своем решении прекратить сотрудничество и заполнить заявление. А на втором — вывести остатки денег со счета. Теперь по порядку.

Сообщить, что вы готовы на закрытие счета в банке юридического лица. Это может сделать тот, кто открывал счет: руководитель компании или сотрудник на которого оформлена доверенность по банковским операциям — доверенность и срок полномочий должны действовать на момент закрытия счета. Обязательно возьмите с собой уставные документы, доверенность и паспорт. Подробно о том, как работать с банком по доверенности.

Работник банка объяснит, какие документы нужны для закрытия расчетного счета в банке юридическому лицу. Обычно он не зависит от причины, по которой клиент или банк закрывают счет, но каждый банк может запросить любые сведения, которые считает нужными.

Взять в банке заявление на закрытие счета юр. лица и заполнить документ.

В заявлении вы указываете:

- полное название организации и адрес регистрации;

- причину или причины, если их несколько, по которой компания решила закрыть счет юридического лица;

- все реквизиты, которые указаны в карточке организации;

- паспортные данные того, кто пишет заявление;

- номера чековых книжек и номера всех пустых страниц, чтобы никто не смог их использовать;

- в конце заявления руководитель или доверенное лицо должны поставить подпись и заверить документ печатью компании;

- перед тем, как идти в банк, необходимо проверить, есть ли у компании задолженности перед налоговой и фондами и погасить долги, если они есть;

- заранее возьмите в налоговой выписку из ЕГРЮЛ. Выписку делают пять рабочих дней, она действует один месяц.

Вывести остаток денег до закрытия счета юрлица. Банк не закроет счет, если на нем будут деньги. В банке спросят, куда перевести остаток средств. В некоторых банках предлагают обналичить, но не во всех. Информацию стоит заранее уточнить у сотрудника банка.

Для перевода со счета на счет, в заявлении обязательно укажите номер нового расчетного счета, и деньги поступят туда в течение недели. Банк сам сообщит в налоговую и фонды о том, что ваша компания закрыла счет. Обязательно сообщите партнерам, о том, что счет закрыт.

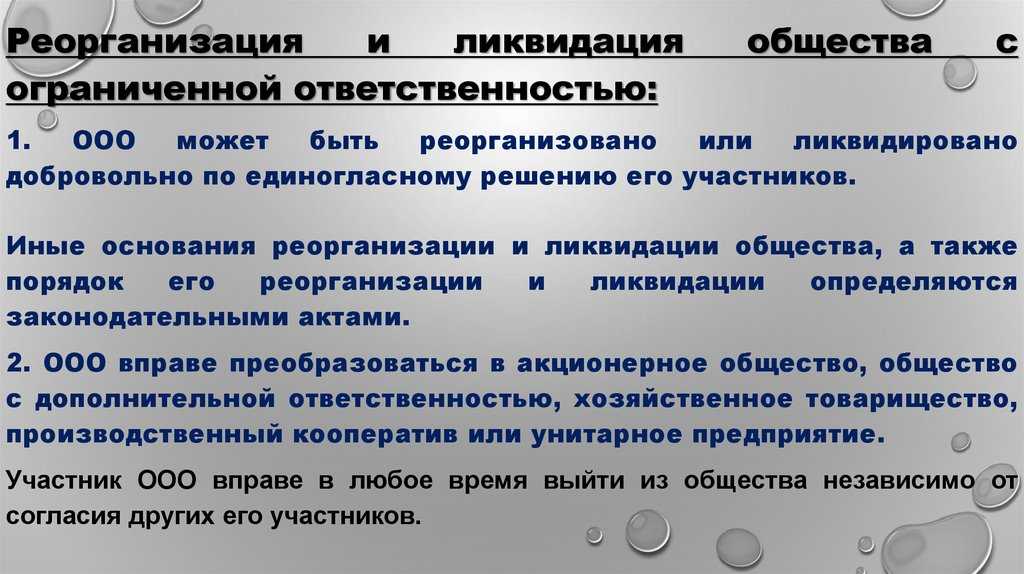

Этапы ликвидации ООО при единственном участнике

Возможно и принудить организацию к закрытию. Если учредители изымают часть собственных средств из уставного капитала, компания утрачивает платежеспособность, падают доходы, рентабельность и ликвидность. Вынужденная ликвидация запускается, когда руководство в нарушение требований закона продолжает копить долги, не инициирует банкротство.

Основаниями для принудительного закрытия предприятия являются нарушение регистрационного порядка, законодательной базы РФ, работа без соответствующей лицензии. Нередко сегодня наблюдается оформление фиктивных компаний, внесение заведомо ложной информации в ЕГРЮЛ. Дополнительно закрыть бизнес контролирующие органы вправе из-за систематического отклонения по срокам сдачи периодической отчетности по сборам в бюджетные, внебюджетные фонды, статистическим данным и др.

Если участник один

В обществе может быть один участник, который и является полноправным собственником организации в целом. В таком случае процедура проводится в общем порядке. Сначала следует погасить долги перед кредиторами, а потом все оставшееся переходит гражданину в полном объеме.

В обществе может быть один участник, который и является полноправным собственником организации в целом. В таком случае процедура проводится в общем порядке. Сначала следует погасить долги перед кредиторами, а потом все оставшееся переходит гражданину в полном объеме.

Законодатель не устанавливает каких-то специфических правил для таких случаев. Соответственно, вся процедура оформления проводится на общих основаниях. Однако вместо решения учредителей оформляется единоличное решение.

В качестве документа-основания для перехода права собственности могут использоваться:

- протокол;

- акт о распределении;

- решение ликвидационной комиссии.

Каких-то специальных форм документов не существует. Главное, чтобы они содержали сведения о фирме, учредителях, членах комиссии и имуществе, которое передается. А также четко выражали информацию о факте передачи объектов конкретному лицу.

Прочтите: Срок хранения документов после ликвидации ООО

Что говорит закон о распределении имущества

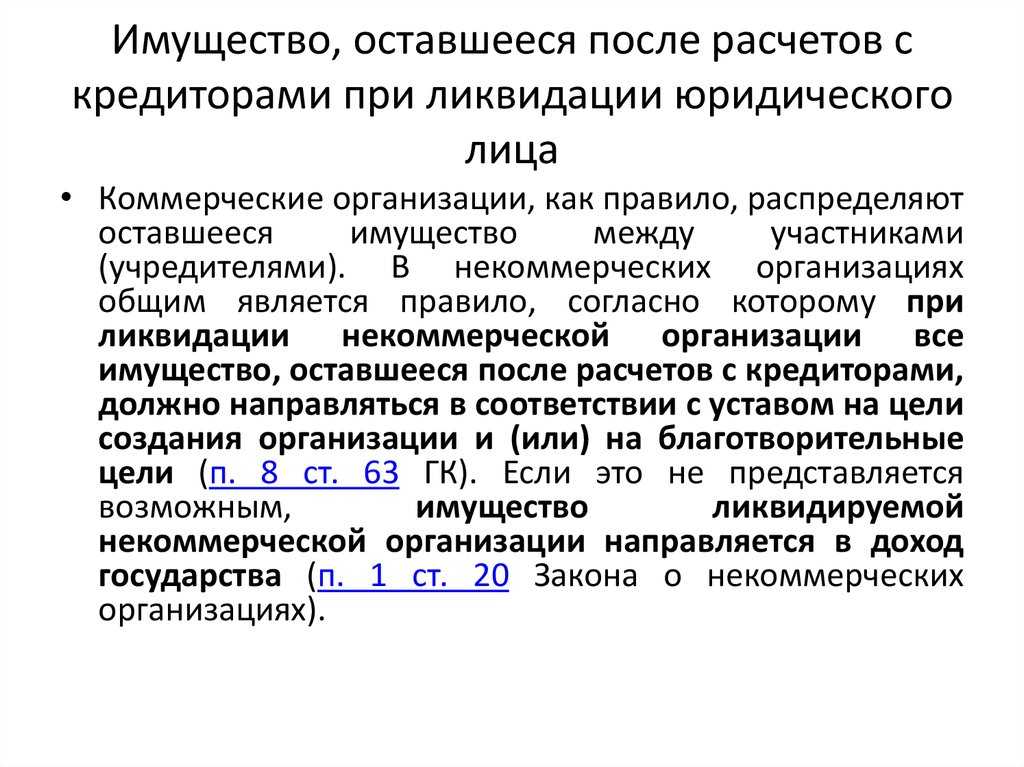

Определенного плана действий, как именно должно осуществляться распределение имущества ООО, в законодательных актах не указано. П. 8 ст. 63 ГК РФ гласит, что то имущество, которое осталось после расчетов с кредиторами, должно быть передано учредителям, которые имеют на него вещные права или обязательственные в отношении ООО, если иное не предусмотрено другими правовыми актами или учредительными документами компании.

Закон об ООО (ФЗ №14 от. 08.02.1998), точнее его ст. 58, утверждает, что первым делом участникам должна быть выплачена распределенная, но невыплаченная прибыль (если таковая осталась), а затем распределяется имущество пропорционально долям учредителей в уставном капитале Общества.

То есть ЛК или ликвидатор делят только то имущество, которое осталось невостребованным после завершения всех расчетов с кредиторами.

Конкретного алгоритма, как передается имущество, нет. Как правило, ЛК составляет акт распределения имущества или акт приема-передачи имущества, чтобы в дальнейшем избежать претензий со стороны бывших участников ООО.

Распределение имущества между участниками ООО

Оставшееся согласно данным ликвидационного баланса имущество общества должно быть распределено между его участниками в соответствии со статьей 58 уже упомянутого ФЗ № 14. Если у общества 1 участник, то все оставшееся имущество передается ему единолично. Для удобства распределения оставшиеся активы общества разделяют:

- на распределенную, но еще не выплаченную прибыль, полученную в ходе деятельности ООО;

- прочее имущество ООО, стоимость которого должна быть равна размеру уставного капитала ООО (при превышении стоимости разница относится к прибыли ООО).

В первую очередь, согласно пункту 1 статьи 58 упомянутого ФЗ № 14, распределяется прибыль между участниками ООО в полном объеме, после чего осуществляется раздел прочего имущества в соответствии с размерами долей участников.

На практике нередки ситуации, когда распределенная, но еще не выплаченная прибыль расходуется на покрытие долгов общества или расходов на ликвидацию, а величина оставшегося имущества оказывается менее размера уставного капитала. В этих случаях фактически оставшееся имущество, согласно пункту 2 статьи 58 упомянутого ФЗ № 14, подлежит распределению между участниками пропорционально их долям в уставном капитале.

Налогообложение распределенного имущества

Порядок расчета налогов на распределяемое после ликвидации имущество ООО определен статьей 43 НК РФ. Согласно пункту 1 данной статьи, прибыль, полученная ООО и распределенная между участниками, является дивидендами и, следовательно, облагается налогом.

В отношении физических лиц применяются правила пункта 1 статьи 224 НК РФ, согласно которым с прибыли от участия в ООО необходимо будет уплатить подоходный налог в размере 13 процентов. Что же касается участников-организаций, то порядок их налогообложения определяется статьей 274 НК РФ.

Имущество же, величина (стоимость) которого не превышает размера вклада участника, согласно пункту 2 статьи 43 НК РФ, не признается дивидендом, поэтому налогообложению не подлежит.

Передача распределенного имущества участникам

Передача распределенного имущества оформляется путем подписания передаточного акта. При этом он может быть составлен как в форме единого для всех участников документа, так и индивидуально для каждого из них

Унифицированных форм такого акта законом не предусмотрено, важно лишь, чтобы он содержал сведения о ликвидационной комиссии, участнике (участниках) ООО, порядке и размере передаваемого имущества. С примером составления такого акта вы можете ознакомиться на нашем сайте

| Скачать образец акта передачи имущества участнику ликвидируемого ООО |

***

Подводя итог, отметим, что вопрос распределения имущества между участниками ООО решается на самом последнем этапе ликвидации общества. Это означает, что для непосредственного перехода к данному вопросу участникам потребуется выполнить значительное количество дополнительных юридических процедур, наиболее важные из которых подробно рассмотрены в предложенной статье.

***

Больше полезной информации — в рубркие «Бизнес».

- Гражданский кодекс РФ

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- Закон «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ

- Закон «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ

- Постановление Пленума Верховного Суда РФ «О применении судами Российской Федерации Трудового кодекса Российской Федерации» от 17.03.2004 № 2

Судьба материальных ценностей организации при ликвидации

Вопросы, которые касаются раздела собственности компании между учредителями и процедура ликвидации предприятия, регулируются согласно с нормами следующих законодательных актов:

- Гражданский Кодекс, раздел 4, ст. 92 – регламентация процедуры реорганизации и ликвидации общества; параграф 2 раздела 4 ГК РФ – положения о товариществах, в том числе об обществах с ограниченной ответственностью.

- Федеральный закон N 14-ФЗ от 8 февраля 1998 года (далее – закон 14-ФЗ), ст. 57, 58 – ликвидация ООО и раздел собственности общества между его членами.

Нормы вышеизложенных законодательных актов могут уточняться в уставе предприятия (уставных документах), который также будет использоваться для урегулирования вопроса о разделе имущества между членами общества.

Согласно ст. 58 закона 14-ФЗ учредители могут начинать процесс распределения долей после удовлетворения требований кредиторов. Данная процедура производиться в течение периода, установленного для подачи претензий.

Ликвидация организации связана с прекращением работы предприятия, а значит, участники имеют право получить свою долю, которая была вложена при образовании общества. Также член организации вправе получить больше первоначального вклада, если за время существования организация преуспела в деятельности и пополнила активы.

Процедура распределения собственности между членами предприятия производится в четкой последовательности. Можно выделить два ключевых правила разделения активов:

- Первыми производятся выплаты из доходов организации, которые еще не были распределены между участниками.

- Далее осуществляется деление остатков. При этом учитываются пропорции, соответствующие размеру доли в уставном капитале.

Распределение долей производится после независимой оценки стоимости собственности компании. Процедура ликвидации нередко сопровождается налоговой проверкой и всегда связана с уплатой налогов.

Возможность и порядок распределения имущества

Как показывает анализ норм статьи 63 ГК РФ, наличие возможности раздела имущества после ликвидации юридического лица между участниками и порядок его осуществления зависят от 2 основных факторов:

- способа ликвидации организации;

- ее организационной формы.

Говоря о способах ликвидации, важно подчеркнуть, что статья 63 ГК описывает порядок добровольного прекращения деятельности компании, тогда как на практике возможно и принудительное — в рамках банкротства или по решению суда, а также в случае, когда организация фактически не ведет хозяйственную деятельность, согласно положениям статьи 64.2 ГК РФ

Банкротство

При обнаружении недостаточности имущества в ходе ликвидации ликвидационная комиссия, в силу пункта 4 статьи 63 ГК, обязана обратиться в суд с заявлением о признании организации банкротом. Причем банкротом, согласно статье 3 закона «О несостоятельности…» от 26.10.2002 № 127-ФЗ, может быть признана по искам кредиторов, работников или налоговых органов и действующая организация, если она на протяжении 3 месяцев не в состоянии погасить возникшую задолженность. Это позволяет сделать вывод, что факт недостаточности имущества для погашения кредиторской задолженности уже сам по себе указывает на отсутствие имущества, которое может быть распределено между его участниками.

Принудительная ликвидация по решению суда

В случае ликвидации компании на основании судебного решения (при отсутствии лицензии, допущении нарушений при регистрации, ведении противоправной деятельности и по иным основаниям, указанным в пункте 3 статьи 61 ГК) суд, ввиду положений пункта 5 статьи 61 ГК, обязывает учредителей выполнить предусмотренные статьей 63 ГК процедуры, предусмотренные для добровольной ликвидации. В данной ситуации распределение оставшегося после ликвидации имущества будет осуществляться в общем порядке, согласно пункту 8 статьи 63 ГК.

Если же учредители уклоняются от проведения процедуры ликвидации, то судом назначается арбитражный управляющий для ликвидации компании, который будет действовать по общим правилам статьи 63 ГК РФ. При недостаточности имущества для оплаты услуг управляющего и финансирования иных расходов, связанных с ликвидацией, разница, в силу пункта 5 статьи 61 ГК, подлежит взысканию с участников компании.

Шаг 3 Разместить сообщение в СМИ

Как только получили лист записи из налоговой, нужно подать информацию о ликвидации в специальное СМИ — «Вестник государственной регистрации». «Вестник» публикует заметку о ликвидации ООО — и в течение двух месяцев с момента публикации к вам могут обратиться кредиторы с требованиями.

На сайте «Вестника» нужно регистрироваться: понадобится указать фамилию, имя, логин, адрес, телефон, ИНН. Вестник выходит раз в семь дней, вот график на 2023 год.

После регистрации на сайте нужно заполнить шаблон сообщения

После регистрации на сайте нужно заполнить шаблон сообщения

Дальше нужно заполнить бланк-заявку на публикацию сообщения и приложить документы:

- Доверенность по форме «Вестника».

- Сопроводительное письмо.

- Копию листа записи ЕГРЮЛ с отметкой о начале ликвидации и назначении ликвидатора.

Документы нужно либо загрузить в личный кабинет и подписать КЭП, либо привезти оригиналы в редакцию. Квалифицированную электронную подпись для авторизации на сайте и отправки сведений можно получить в удостоверяющем центре. Оформить ее нужно именно для ликвидатора. Подпись на имя руководителя ООО, например та, что выдавалась для отправки отчетности, не подойдет, даже если он и занимается ликвидацией.

Также для подписи можно использовать ПЭП «Картотека» — инструкция по ее выпуску есть на сайте.

Вам дадут квитанцию — ее нужно оплатить. У меня вышло 1911,6 Р. Оплатить можно с расчетного счета, по карте или наличными. Я платила со своей карты.

На что обратить внимание при распределении имущества

В первую очередь нужно помнить, что нельзя сразу распределять имущество фирмы. Необходимо осуществить розыск кредиторов и удовлетворить их потребности. Если имущества будет недостаточно, то и последующие процедуры не могут быть реализованы.

Также стоит обратить внимание на следующие нюансы:

- если обязательства перед кредиторами полностью отсутствуют, то имущество разделяется в полном объеме. Но в любом случае придется делать публикацию в СМИ и ждать окончания двухмесячного срока для получения претензий потенциальных кредиторов;

- даже если кредиторы отсутствуют, промежуточный баланс должен содержать информацию о расчете;

- распределению подлежит только та часть собственности фирмы, которая останется после проведения всех необходимых расчетов;

- если имущество отсутствует после того, как расчеты с кредиторами полностью произведены, сведения о нем не вносятся в промежуточный баланс.

Ликвидационная комиссия как раз и необходима для того, чтобы правильно распределить все имущество организации между ее кредиторами и участниками, максимально соблюдая права каждого претендента.

Прочтите: Пошаговая инструкция по реорганизации в форме присоединения ООО к ООО

Как не допустить такой ситуации после ликвидации ООО

Для того чтобы исключить такую возможность, особенно когда выплата ликвидационной стоимости осуществляется в неденежной форме или когда в реестре акционеров ликвидируемого предприятия отсутствуют данные, позволяющие совершить расчет с акционерами и он в принципе невозможен, рекомендуется для начала осуществить консолидацию всех ценных бумаг в руках одного или нескольких аффилированных между собой лиц с выплатой иным акционерам рыночной стоимости принадлежащих им акций. В таком случае расчет с оставшимися акционерами даже при отсутствии их платежных реквизитов может быть осуществлен с использованием депозита нотариуса. Для акционеров компании, чьи ценные бумаги были выкуплены в рамках процедуры консолидации, установлен специальный срок для обращения за судебной защитой своих прав – в течение полугода с момента, когда они узнали или должны были узнать о выкупе у них ценных бумаг. При этом, как определил законодатель, предъявление акционерам указанного иска в арбитражный суд не является основанием для приостановления выкупа ценных бумаг или признания его недействительным.После проведения процедуры консолидации ценных бумаг оставшийся единственный акционер или несколько аффилированных друг другу лиц быстрее, проще и без лишних споров смогут провести ликвидацию юрлица с получением в свою собственность всего оставшегося имущества.Подводя итог, хотелось бы отметить, что причины не продолжать деятельность через акционерное общество у владельцев ценных бумаг могут быть разными. И вполне возможно, получив 100-процентый контроль над деятельностью компании, основания для ее ликвидации у акционера перестанут существовать.Выше мы указали на предусмотренный законом механизм доведения доли до 100 процентов. Да, это многоступенчатая процедура, для реализации которой потребуется время. Но результат ее всегда один – все ценные бумаги в руках единственного акционера.Хотите узнать подробности? Наши специалисты готовы бесплатно провести для вас консультацию, в рамках которой вы получите ответы на все интересующие вас вопросы.

Watch this video on YouTube

Пути решения проблемы наличия «мертвых душ» в реестре закрытого акционерного общества. Как избавиться от мертвых душ в ЗАО

Пройдите тест и узнайте, возможно ли в Вашем акционерном обществе законно исключить миноритарных акционеров и «мёртвых душ», при этом получить 100% акций без их согласия

(в т.ч. из ЗАО и непубличных)

Авторы материала:

С.В. Урескул, генеральный директор АО «ИКТ»

Ю. Брагина, юрист отдела правового обеспечения АО «ИКТ»

Этапы раздела имущества

Основные стадии распределения активов предприятия между собственниками регламентируются ст. 62 ГК РФ. После принятия решения о прекращении деятельности ООО, участники избирают ликвидационную комиссию. Члены комиссии во главе с ликвидатором несут ответственность за организацию процедуры упразднения общества и за погашение кредиторских претензий.

Реестр требований, поступивших от займодателей, формируется ликвидатором в течение 60 дней после размещения публикации в СМИ о начале процедуры упразднения. На этом этапе ликвидатор обязан подготовить промежуточный баланс, в котором указываются суммы обязательств компании и сроки их погашения.

Заключение

Ликвидация любой организации производится в порядке, установленном законом. Но, в зависимости от ее условий, процедура может быть как проблемной и затратной, так и достаточно простой.

При обращении к юристам в целях ликвидации вашей организации следует учитывать, что стоимость услуги зависит от объема работы. Например, в рекламных объявлениях по Москве заявлено, что процедура обойдется в сумму от 10 000 рублей, но речь идет о простейших случаях, когда нет сотрудников и долгов. При таких обстоятельствах провести ликвидацию несложно и самостоятельно. За предварительной консультацией по набору документов рекомендуем обратиться в налоговую инспекцию, все равно весь процесс контролирует ИФНС.