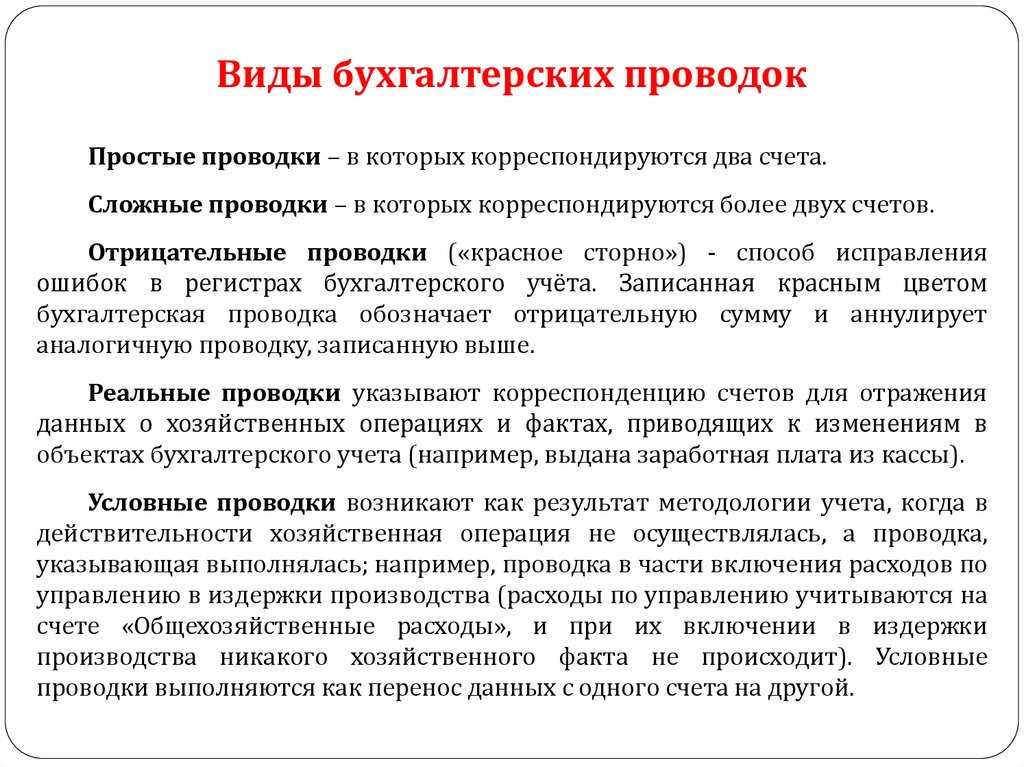

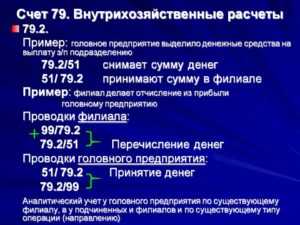

Проводки по 79 счету бухгалтерского учета — Внутрихозяйственные расчеты

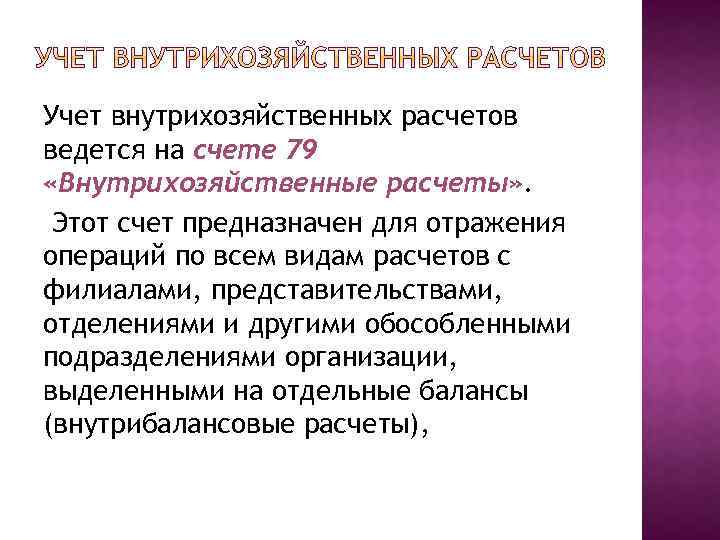

79 счет бухгалтерского учета — это «Внутрихозяйственные расчеты», он предназначен для отражения и обобщения хозяйственной информации в организациях, имеющих филиалы, представительства или обособленные подразделения. Если эти структурные единицы имеют выделенный баланс, но при этом не являются отдельными юридическими лицами, используется схема межхозяйственных расчетов. Такая схема оптимальна при консолидации отдельных балансов всех подразделений, так как обороты по 79 счету при консолидации исключаются.

Таблица видов структурных подразделений

Субсчета 79 счета и отражение проводок в головном подразделении

79 счет является активно-пассивным. Поступление отражается по Кт, списание — по Дт счета. Для каждого вида передаваемых активов создается субсчет. Количество этих субсчетов законодательством не ограничивается, но логичнее компоновать операции по предложенной утвержденным Планом счетов схеме.

Пример: передача основного средства от филиала головному подразделению

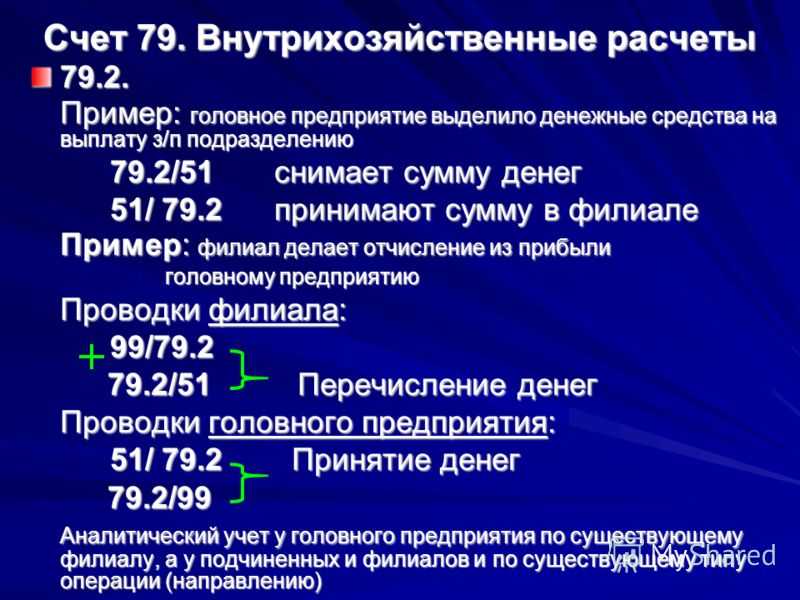

Головное подразделение АО «Прогресс» передало ООО «Дельта» помещение гаража. Первоначальная стоимость помещения – 200 000 руб., сумма начисленной амортизации – 60000 руб.

Бухгалтер головного подразделения (АО «Прогресс») сделал проводки:

Проводки, отражающие передачу в подразделение:

| Дт | Кт | Сумма | Вид операции | Документ |

| 79.1 | 01 | 200000 | Передача ОС | Межфилиальное авизо1 |

| 02 | 79.1 | 60000 | Списание амортизации | Межфилиальное авизо |

Проводки показывают выбытие основного средства с 01 счета головного подразделения и списание суммы накопленной амортизации по этому основному средству в корреспонденции со счетом межхозяйственных расчетов.

Проводки по 89 счету, отражающие принятие от филиала

Предположим, филиал передает «голове» другое основное средство:

| Дт | Кт | Сумма | Вид операции | Документ |

| 01 | 79.01 | 10000 | Передано ОС из филиала | Межфилиальное авизо |

| 79.1 | 02 | 2000 | Списана стоимость амортизации | Межфилиальное авизо |

Полученные от филиала имущество и активы отражаются в главном подразделении на соответствующих счетах учета. То есть, для активных счетов это будет дебет, а для пассивных — кредит, в корреспонденции с соответствующим аналитическим счетом 79.

Отражение хозяйственных операций в обособленном подразделении

Все проводки по операциям в филиале аналогичны проводкам в головном подразделении. Операции по одним и тем же переданным активам в филиале и головном подразделении отражаются зеркально.

Пример: отражение передачи основного средства в филиале

Бухгалтер уже известного нам обособленного подразделения ООО «Дельта» отразил операцию:

- 200 000 руб. – оприходование основного средства, полученного от головного подразделения;

- 60 000 руб. – учтена амортизация по полученному основному средству.

Проводки, отражающие принятие основного средства в филиале

| Дт | Кт | Сумма | Вид операции | Документ |

| 01 | 79.1 | 200000 | Передача ОС | Межфилиальное авизо |

| 79.1 | 02 | 60000 | Списана амортизация | Межфилиальное авизо |

Закрытие 79 счета в балансе

При формировании консолидированного баланса по всему предприятию счет 79 должен быть равен нулю. Неравенство означает ошибку в учете. При правильном ведении межфилиального учета хозяйственных операций дебетовое сальдо 79 счета на филиале равно кредитовому сальдо 79 счета в головном офисе (разумеется, в ГО эти расчеты берутся в разрезе филиалов).

Аналогично — для кредитового сальдо.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Для выявления этой ошибки нужно сверить все операции по 79 счету в филиале и головном подразделении.

Нулевое сальдо по 79 счету в подразделении возможно только в случае ликвидации (закрытия) этого подразделения.

1 В зависимости от используемой для бухучета информационной системы, может существовать как в виде обычной бухгалтерской справки, так и в виде отдельного документа (например в 1С).

Счет 79 «Внутрихозяйственные расчеты»: проводки

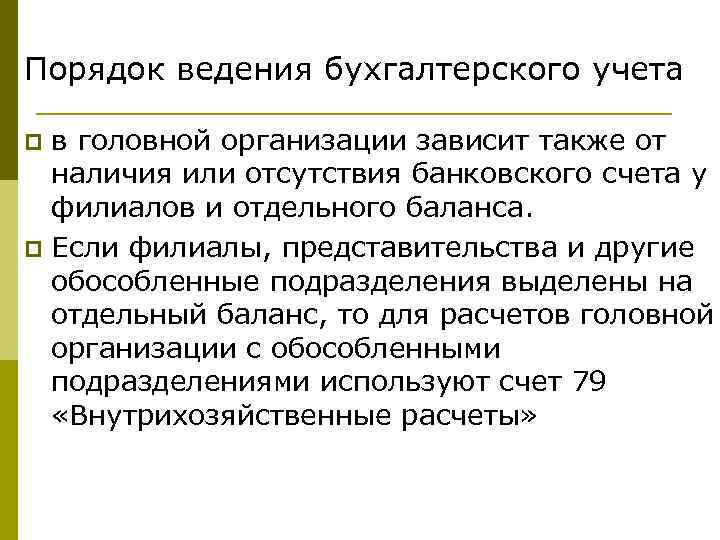

Регистр используется юридическими лицами, создавшими представительства и филиалы с предоставлением самостоятельного ведения бухгалтерии (выделение на отдельный баланс). Взаимоотношения со сторонними организациями счет 79 бухгалтерского учета поддерживает при заключении договоров доверительного управления.

Расчеты с подразделениями

Законодательно утвержденный признак обособленного подразделения – удаленное рабочее место. То есть филиал (представительство) имеет средства и орудия труда, совершает хозяйственные операции. Эффективное управление предприятием как комплексом и наблюдение за экономическим положением структурных единиц предписывают создать в удаленных офисах локализованную бухгалтерию с последующей передачей сведений головной компании.

Контроль финансовых показателей организовывают по двум направлениям:

- Инвентарь, оборотные и внеоборотные активы;

- Текущая деятельность.

Для сбора, анализа информации по каждому пункту счет 79 предусматривает открытие субсчетов.

«Расчеты по выделенному имуществу»

Передача материальных ценностей между основной организаций и филиалом (представительством) оформляется актом, на основании которого передающая и принимающая стороны регистрируют контировки в журналах учета операций.

Примеры типовых операций:

|

Дебет |

Кредит |

Вид имущества |

|

79 |

01 |

Основные средства |

|

02 |

79 |

|

|

79 |

04 |

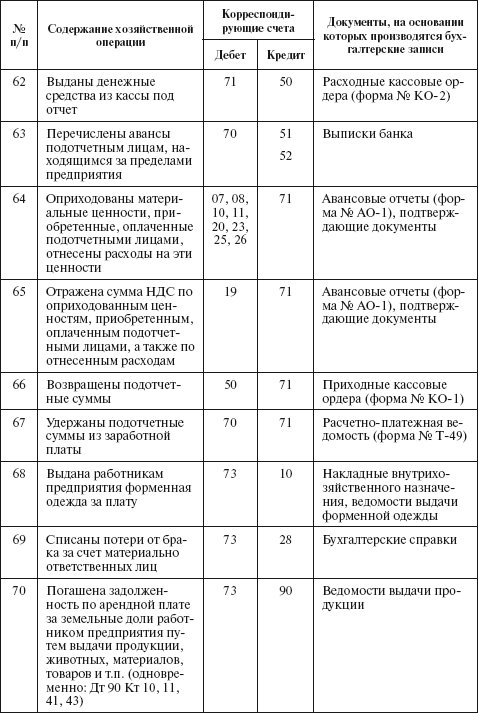

Нематериальные активы |

|

05 |

79 |

|

|

79 |

41 |

Розничные товары (оптовая продукция отражается аналогично, исключая проводку по сторнированию наценки) |

|

42 |

79 |

|

|

79 |

10 |

Инвентарь, спецодежда числящиеся на складе |

|

012 |

Малоценные предметы (до 40 000,00 руб.), списанные в расходы согласно законодательству |

|

|

07, 08 |

Оборудование, капитальные вложения |

|

|

20 |

Незавершенные изделия |

|

|

41 |

Готовая продукция |

|

|

50, 51, 52, 55 |

Денежные средства при условии открытия дополнительному офису банковского счета |

|

|

62 |

Письмо дебиторам об изменении порядка оплаты – права требования задолженности переданы филиалу |

В удаленных подразделениях на счет 79 «Внутрихозяйственные расчеты» проводки занесут аналогично проведенным централизованной бухгалтерией, но поменяют местами дебет с кредитом.

«Расчеты по текущим операциям»

В процессе ведения деятельности филиалы о совершенных сделках уведомляют головной офис посредством направления авизо – первичного документа, служащего основанием для оформления проводок.

Пример отражения в управленческой бухгалтерии закупки товаров оптовым складом, не имеющим собственного банковского счета:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

60 |

51 |

25 000,00 |

Переведены деньги поставщику |

|

79 |

60 |

25 000,00 |

Оптовым складом передано извещение о поступлении продукции |

Обособленное подразделение оформит сделку следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

41 |

60 |

25 000,00 |

Поступила продукция |

|

60 |

79 |

25 000,00 |

Отражена оплата |

Из таблиц видно, что после передачи подразделением оборотно-сальдовой ведомости для составления отчетности в балансе предприятия останется сальдо по товарам, а счет 79 остатков не имеет, и строка для него не предусмотрена.

Расчеты по договору доверительного управления

По соглашению о доверительном управлении собственное имущество предприятия переходит в распоряжение юридического лица или ИП, которые используют его в коммерческих целях. Прибыль от деятельности принадлежит передающей стороне (учредитель управления), а принимающая (доверительный управляющий) – получает вознаграждение.

Пример

|

Дебет |

Кредит |

Сумма, тыс. руб. |

|

|

Учредитель |

|||

|

79 |

01 |

15 740, 00 |

Переданы основные средства |

|

02 |

79 |

2 360, 00 |

|

|

79 |

91 |

6 348, 00 |

Получена прибыль согласно отчета управляющего |

|

51 |

79 |

6 348,00 |

Управляющий составляет зеркальные проводки.

По операциям доверительного управления счет 79 «Внутрихозяйственные расчеты» проводки предусматривает только по передаче имущества и взаиморасчетам относительно прибыли. Текущие операции, начисление вознаграждения оформляются управляющим обычным порядком отдельно от собственных. Оборотно-сальдовая ведомость передается учредителю для составления отчетности, начисления и уплаты налога на прибыль.

Один из примеров на практике

Предположим, что некая холдинговая компании передала своему филиалу в другом городе в отчетном периоде следующие ценности:

- партию муки, стоимость которой по балансу составляет 24 530,0 р.;

- специальное оборудование для выпечки хлебобулочных изделий, балансовая стоимость которого равна 115 700,0 р. При этом начислен износ в размере 39 300,0 р.

Бухгалтер холдинговой компании отразил данные операции следующими записями:

1) Дт 79.1

Кт 01 – 115 700,0 р., передача оборудования филиалу;

2) Дт 02

Кт 79.1 – 39 300,0 р., списание износа переданного оборудования;

3) Дт 79.1

Кт 10 – 24 530,0 р., отражена передача партии муки.

В свою очередь, филиал холдинговой компании отразил в своей бухгалтерии обратные проводки.

Проводки для отражения целевого финансирования по счёту 86

В общем виде бухгалтерские проводки по счёту 86 в коммерческих организациях выглядит следующим образом:

- Дт76 – Кт86 – отражено поступление целевых средств;

- Дт86 – Кт98 – целевые деньги отражены как перспективные доходы;

- Дт60 – Кт51 – поставщику произведена оплата за материалы или товары;

- Дт10 – Кт60 – материалы или товары поставлены на приход;

- Дт20 – Кт10 – материалы списаны в расход;

- Дт91 – Кт20 – закрыт затратный счёт;

- Дт98 – Кт91 – целевые средства отражены в строке прочих доходов.

Записи по движению поступивших сумм зависят от характера деятельности экономического субъекта. Так, некоммерческие организации могут напрямую отражать поступление материалов проводкой Дт86 – Кт20.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Когда применяется 79 счёт в бухгалтерском учёте

Обособленные подразделения (ОП) фирмы располагаются, как правило, в других населённых пунктах, могут иметь свой КПП, расчётный счёт, и ведут отдельный бухучёт. Исключение предусмотрено только для представительств.

Текущую хозяйственную деятельность они ведут самостоятельно, но под контролем головной организации. Используются типовые счета для учёта активов, доходов и расходов — 01, 10, 90, 91, 20, 25, 26, 44, и т.д.

В случаях когда активы поступают от управляющей (головной) компании, или уходят туда, в корреспонденции всегда будет использоваться 79 счёт в бухгалтерии.

К примеру, это может быть:

Типовые проводки по счету 79 «Внутрихозяйственные расчеты»

Учет внутрихозяйственных расчетов на счете 79 «Внутрихозяйственные расчеты» ведется в целом однотипно, независимо от видов таких расчетов.Так, к примеру, передача обособленному подразделению объекта основных средств у передающей стороны будет отражена так:

Дебет счета 79 «Внутрихозяйственные расчеты» – Кредит счета 01 «Основные средства»

Дебет счета 02 «Амортизация основных средств» — Кредит счета 79 «Внутрихозяйственные расчеты»

Соответственно, принятие указанного имущества в учете обособленного подразделения будет показано следующим образом:

Дебет счета 01 «Основные средства» – Кредит счета 79 «Внутрихозяйственные расчеты»

Дебет счета 79 «Внутрихозяйственные расчеты» – Кредит счета 02 «Амортизация основных средств»

Возврат данного имущества будет отражаться обратными проводками.

Аналогично, к примеру, передача ТМЦ или денежных средств обособленному подразделению будет учитываться так:

Дебет счета 79 «Внутрихозяйственные расчеты» – Кредит счетов 10 «Материалы», 41 «Товары», 51 «Расчетные счета» и др.

А принятие указанного имущества обособленным подразделением нужно учесть противоположными записями:

Дебет счетов 10, 41, 51 и др. – Кредит счета 79 «Внутрихозяйственные расчеты»

Передача расходов одного подразделения другому (по специально утвержденным внутренним документам — справкам, авизо):

У передающего подразделения:

Дебет счета 79 «Внутрихозяйственные расчеты» – Кредит счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»;

У принимающего подразделения:

Дебет счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» – Кредит счета 79 «Внутрихозяйственные расчеты».

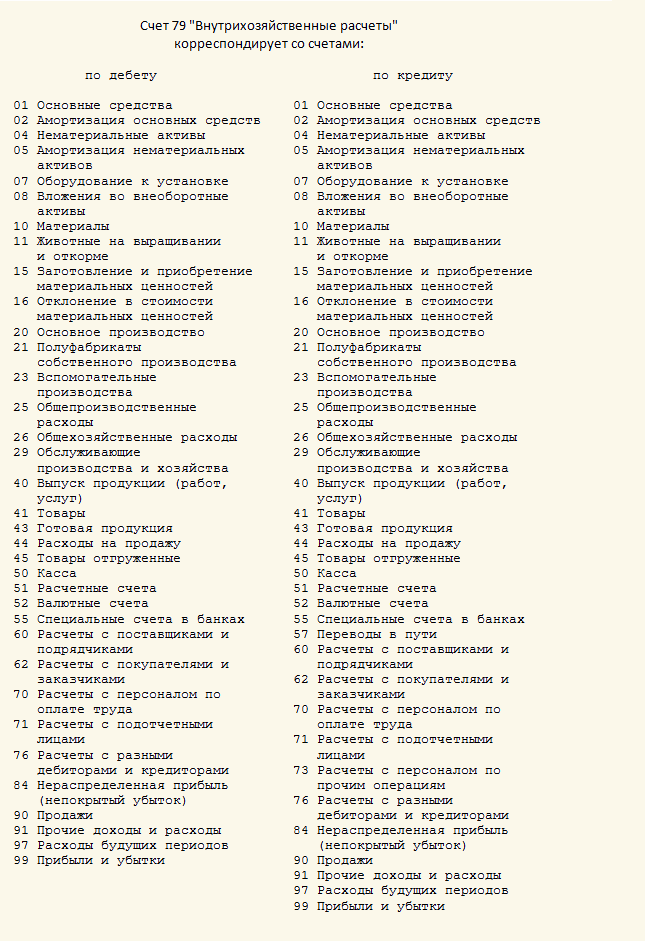

Наряду с передачей имущества и расходов, обособленному подразделению могут передаваться обязательства. В этом случае счет 79 «Внутрихозяйственные расчеты» корреспондирует со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и т.д.

Необходимо иметь в виду, что на предприятиях, в которых на отдельный баланс выделены подразделения, являющиеся звеньями одной технологической цепочки, передача имущества и затрат может происходить не только между головной организацией и подразделениями, но и между самими обособленными подразделениями.

В большинстве случаев корреспонденция счетов в передающем и принимающем подразделениях будет зеркальной, то есть счет 79 «Внутрихозяйственные расчеты» будет корреспондировать с одним и тем же счетом, только в одном подразделении – по дебету, а в другом – по кредиту.

Однако иногда такая закономерность может и нарушаться. Например, в том случае, когда торговое подразделение, выделенное на отдельный баланс, передает часть товаров в производственное подразделение: товары списываются со счета 41 «Товары» и принимаются на счет 10 «Материалы».

УПП. Реализация товаров в у.е. Формирование рублевых сумм проводок и регистров накопления с учетом ранее поступивших авансов : сразу при проведении документа

Договор с покупателем ведется в условных единицах.

Вид взаиморасчетов : по договору. Ведем взаиморасчеты в разрезе документов расчетов.

Ранее поступил аванс на 2 000 EUR. Курс был 45 руб

Теперь производим отгрузку на 5 000 EUR. Курс изменился и стал : 60 руб.

Проводки по отгрузке формируются с учетом ранее поступившего аванса.

Сумма реализации должна составить : 2 000 х 45 + 3 000 х 60 = 90 000 + 180 000 = 270 000 руб.е

В типовой реализации проведение дает сумму по реализации 270 000 только для регистра накопления «Взаиморасчеты с контрагентами по документам расчетов»

После внесения доработок в обработку проведения (процедура «Движения Регистров») данные по другим регистрам тоже выходят на сумму с учетом поступившего ранее аванса.

Проверено для вариантов настройки программы:

1.Валюта упр.учета — Рубли

2.Валюта упр.учета НЕ Рубли

2 стартмани

Пример оформления счета 79

Одна из московских компаний «Аура» открыла филиал в Санкт-Петербурге, используя методику расчётов на отдельном балансе. Филиалу было передано оборудование стоимостью 300 тысяч рублей (расходы на амортизацию составили 81 000 рублей), а также определённая сумма для закупки расходных материалов — 52 000 рублей. Бухгалтер предприятия сумел сформировать следующие типы проводок:

- Передача оборудования филиалу была отражена после списания средств со счёта 79 на кредит счёта 01 сумму 300 тысяч рублей

- Амортизация отразилась после списания 81 000 рублей с дебета счёта 02 на кредит счёта 79.

- Передача расходников была отражена путём передачи 52 000 рублей с дебета счёта 79 на кредит счёта 10.

Со стороны питерского филиала ООО «Аура» текущие проводки будут зарегистрированы строго в обратном порядке. Это позволило отразить актуальные данные как внутри головного офиса, так и в открывшемся подразделении.

Счет 26 в бухгалтерском учете: примеры и проводки

В ходе осуществления хозяйственной деятельности компании несут общехозяйственные расходы, которые никак не связаны с процессом производства.

В рамках сегодняшней темы мы поговорим о том, что подразумевается под общезаводскими затратами и какова их структура, каким образом работает 26 счет, как выглядят типовые бухгалтерские записи и рассмотрим практический пример использования 26 позиции.

Понятие общехозяйственных расходов и их структура

Под данной категорией затрат специалисты понимают издержки, направленные на содержание и управление производственными процессами.

Структура подобных издержек выглядит следующим образом:

- стоимость запасных частей и материалов, которые необходимы для содержания и ремонтных работ в отношении используемого в процессе изготовления продукции оборудования;

- оплата труда обслуживающих процесс создания продукции сотрудников с социальными отчислениями;

- начисление износа основных средств и прочего имущества, задействованного в производстве;

- арендные платежи за помещения и оборудование, применяемые в процессе создания готовой продукции;

- затраты, имеющие отношение к эксплуатации производственного оборудования, например, топливо, электроэнергия, газ.

- размер недостач и простоев.

Каким образом работает 26 счет?

26 позиция Плана счетов, получившая название «Общехозяйственные расходы», аккумулирует данные об издержках, которые имеют отношение к управленческим нуждам, но никак не к процессу создания готовой продукции. Данный счет является активным.

Таким образом, накопление понесенных издержек отражается в дебетовой части, а списание этих затрат в конце отчетного периода происходит по кредиту, т.е. на конец отчетного периода остаток 26 счета обнуляется.

Аналитический учет в данном случае ведется в разрезе подразделений, на содержание которых и были направлены финансовые потоки.

Типовые бухгалтерские записи

Типовые бухгалтерские записи, отражающие движение обозначенной категории издержек, выглядят следующим образом:

1) Дт 26

Кт 10 – списание стоимости материалов и запасных частей, использованных в административных целях либо для ремонта оборудования;

2) Дт 26

Кт 02 или 05 – начисление износа по ОС и НМА, задействованным в административных целях;

3) Дт 26

Кт 70 – начисление заработной платы данной категории сотрудников;

4) Дт 26

Кт 60 либо 76 – списание обозначенных издержек на содержание помещений;

5) Дт 23

Кт 26 – списание обозначенных затрат вспомогательного производства;

Кт 26 – списание издержек общего производственного характера обслуживающего производства и т.п.

Разбор практического примера

Как показали результаты отчетного периода, некая компания понесла производственные издержки, общая сумма которых составила 850 000 р., включая:

- 350 000 р. – прямые затраты ключевого производства;

- 500 000 р. – издержки вспомогательного производства.

При этом объем категории затрат, речь о которых идет сегодня, составил 400 000 р.

https://youtube.com/watch?v=RBmpFnH0uco

В данном примере бухгалтерские проводки будут выглядеть следующим образом:

1) Дт 26

Кт 70, 60, 69,10 и 02 – учет общехозяйственных издержек – 400 000 р.;

2) Дт 20

Кт 26 – перенос общехозяйственных расходов на ключевое производство – (350 000 / 850 000 * 400 000) 164 706 р.;

3) Дт 23

Кт 26 — перенос общехозяйственных расходов на вспомогательное производство – (500 000 / 850 000 * 400 000) 235 294 р

Однако 26 счет вполне возможно закрыть, сделав следующую запись:

1) Дт 90

Кт 26.

В этом случае все затраты будут включены в себестоимость производимого товара.

Заключение

В заключении хотелось бы добавить, что данная позиция необходима для того, чтобы руководители предприятий могли учитывать и контролировать общезаводские и накладные расходы, сведения о которых и аккумулируются по данному счету.

Основные особенности

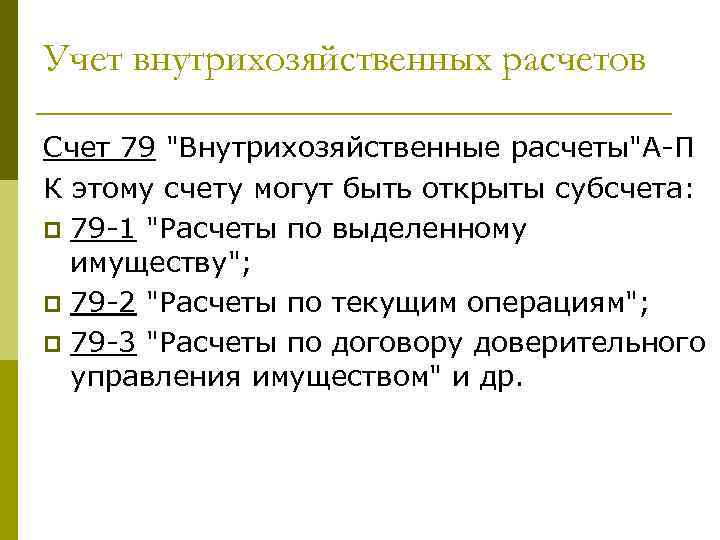

Внутрихозяйственные расходы обобщаются на счете 79. К нему могут открываться следующие субсчета:

- 1 – выделенное имущество. Этот субсчет позволяет учесть состояние расчетов с филиалами/подразделениями, для которых создан отдельный баланс. На нем отражаются переданные обособленному субъекту внеоборотные и оборотные активы. Имущество будет списываться со счета 01 в ДТ79.

- 2 – текущие операции. Здесь прописывается состояние всех расчетов с обособленными субъектами, которые выделены на отдельных балансах.

Для чего предназначен счет 79 «Внутрихозяйственные расчеты»?

3 – расчеты по соглашению о доверительном управлении объектами. Здесь фиксируется состояние расчетов, возникших по соглашениям о доверительном управлении. Нужен субсчет для фиксации операций учредителя, доверительного управляющего. Актив, который находится в доверительном управлении, списывается со счетов 01, 04, 58 в ДТ79.

ВНИМАНИЕ! Аналитический учет по счету 79 выполняется по каждому обособленному субъекту. Если выполняются операции по соглашениям о доверительном управлении, учет производится по каждому договору

Отражение внутрихозяйственных расчетов в отчетности

По окончании отчетного периода обособленные подразделения составляют внутреннюю отчетность в установленном на предприятии порядке. Головная организация включает отчетность подразделения в состав сводной бухгалтерской отчетности путем суммирования аналогичных показателей. То есть все статьи баланса, доходы, расходы и финансовый результат отражаются по предприятию в целом, без выделения результатов деятельности филиалов.

Эмитенты публично размещаемых ценных бумаг и организации, закрепившие решение о раскрытии информации по сегментам в учетной политике, представляют результаты деятельности подразделений в пояснительной записке к отчетности в соответствии с ПБУ 12/2010.

Так как все внутрихозяйственные расчеты у передающей и принимающей сторон отражаются зеркально, то при отсутствии ошибок в учете обеих сторон должно соблюдаться совпадение остатков по счету 79. В силу равенства внутрибалансовых расчетов сальдо по счету 79 сворачивается и в сводной отчетности не показывается.

В аналогичном порядке отражаются в отчетности учредителя управления отчеты, представленные доверительным управляющим (п. 7 приказа Минфина РФ от 28.11.2001 № 97н).

***

Каждая операция в учете внутрихозяйственных расчетов головного предприятия зеркально отражается в учете его подразделения, имеющего отдельный баланс. Данные внутренней отчетности подразделений включаются в общие показатели деятельности предприятия и отдельно в итоговой бухгалтерской отчетности не отражаются. Исключения составляют организации, раскрывающие информацию по сегментам в пояснительной записке к отчетности.

Определение и характеристика

Каждое из подразделений ведет учет хозяйственных операций, формирует бухгалтерский баланс. Но он не является самостоятельным отчетом, его показатели только входят в состав сводного баланса по юридическому лицу.

Каждое из подразделений ведет учет хозяйственных операций, формирует бухгалтерский баланс. Но он не является самостоятельным отчетом, его показатели только входят в состав сводного баланса по юридическому лицу.

В процессе работы между отдельными подразделениями, а также между вышестоящей организацией и подразделениями может возникать необходимость проведения расчетов

.

Они связаны с передачей основных средств, материалов, общехозяйственных расходов. Внутрихозяйственные расчеты проводятся при передаче дебиторской или кредиторской задолженности, прибылей и убытков. Возможно перечисление денежных средств между банковскими счетами юридического лица, что так же должно быть отражено в бухгалтерском учете.

Чтобы подобные расчеты не приводили к образованию доходов и расходов, для их обобщения используется бухгалтерский счет, отражающий операции внутри одного хозяйства. Кроме этого, используя 79 счет, центральная организация имеет возможность осуществлять контроль над деятельностью каждого из своих подразделений

.

Регистрация хозяйственных операций по 79 счету производится на основании извещений (авизо)

. Форма документа не установлена законодательством, поэтому каждое предприятие имеет право сформировать свой бланк. Порядок составления авизо может быть выбран юридическим лицом самостоятельно. На практике используется следующие способы

:

- создание извещения в централизованной бухгалтерии и направление бухгалтеру структурного подразделения для проводки;

- создание извещения в структурном подразделении и отправка в головной офис для централизованного учета;

- оформление извещения бухгалтером, первым получившим первичную документацию;

- одновременное формирование встречных авизо.

Сторона, получившая извещение, проверяет его, акцептует и направляет один экземпляр подписанного документа отправителю. Встречаются случаи, когда акцепт авизо не требуется. Это может быть при передаче:

- общеуправленческих затрат;

- начисленных налогов для включения головной организацией в единую декларацию;

- расчетов по капитальным вложениям;

- иных операциях.

Основными принципами

внутрихозяйственных расчетов являются:

-

Равенство оборотов и сальдо в подразделениях

. Они должны быть идентичными по счету, субсчету и признаку аналитического учета. -

Документирование операций по проведению внутрихозяйственных расчетов

. После подписания извещения обеими сторонами суммы, отраженные в нем, должны проводиться в полном объеме и у отправителя, и у получателя документа. -

Полнота информации

. При формировании извещения в него кроме бухгалтерских данных включают информацию по налоговому учету. -

Равенство сторон, участвующих в расчетах

. При возникновении спорных ситуаций решением проблемы занимается вышестоящее подразделение.

При завершении отчетного года 79 счет подлежит реформации

. Этой операцией счета подразделений закрываются на головной офис. Следующий отчетный период начинается с нулевого сальдо. Если деятельность подразделения заканчивается в середине года, реформация проводится на последнее число месяца, в котором формируется отчетность.

Бухгалтерский счет 79

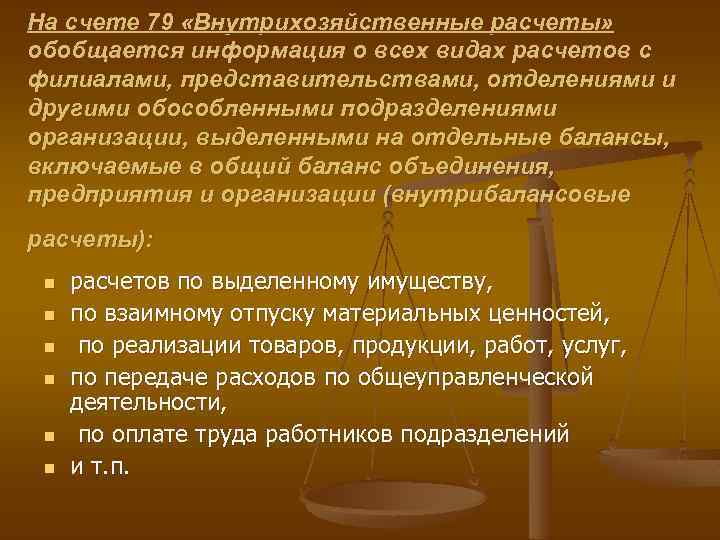

| Бухгалтерский счет 79 “Внутрихозяйственные расчеты” предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п. |

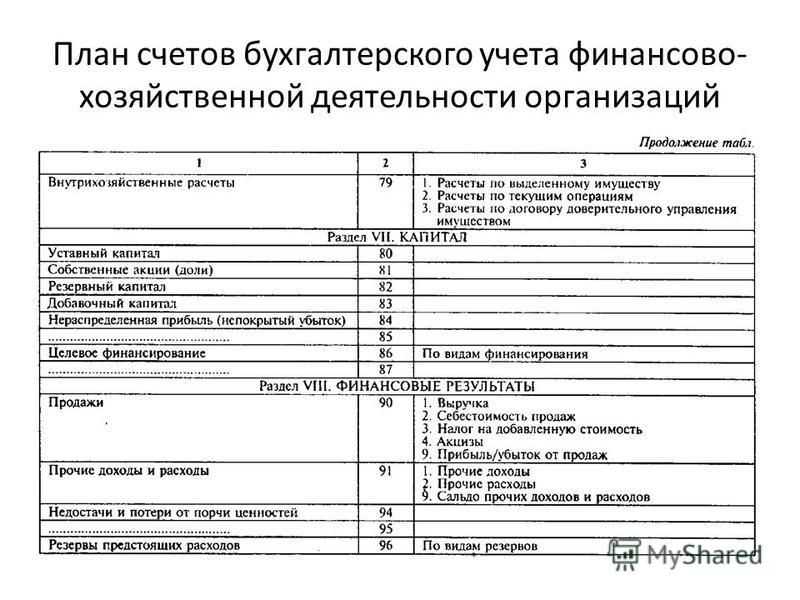

К счету 79 “Внутрихозяйственные расчеты” могут быть открыты субсчета:

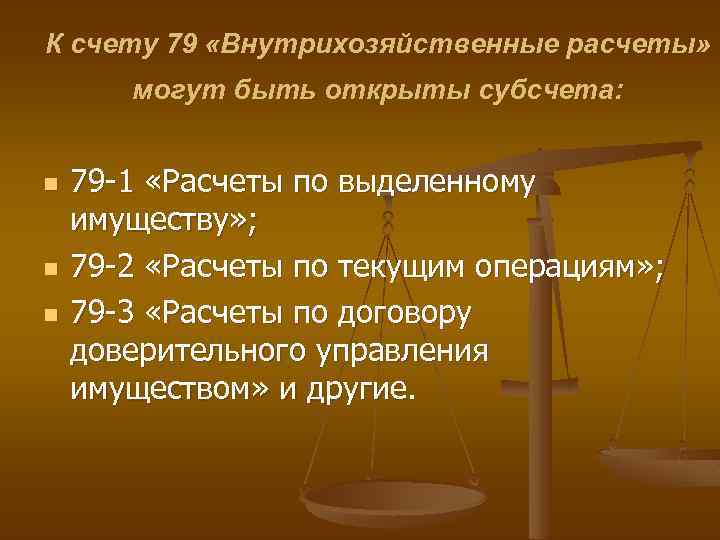

- 79-1 “Расчеты по выделенному имуществу”,

- 79-2 “Расчеты по текущим операциям”,

- 79-3 “Расчеты по договору доверительного управления имуществом” и др.

На субсчете 79-1 “Расчеты по выделенному имуществу” учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 “Основные средства” и др. в дебет счета 79 “Внутрихозяйственные расчеты”.

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 “Внутрихозяйственные расчеты” в дебет счета 01 “Основные средства” и др.

На субсчете 79-2 “Расчеты по текущим операциям” учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

https://youtube.com/watch?v=-UBrWf9AsJI

На субсчете 79-3 “Расчеты по договору доверительного управления имуществом” учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Аналитический учет по счету 79 “Внутрихозяйственные расчеты” ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом – по каждому договору.

Бухгалтерский счет 79

|

|

Материал с сайта consultant.ru

Используемые проводки

Использование проводок зависит от того, какая именно операция выполняется.

Расчеты с обособленными филиалами/подразделениями

При расчетах с подразделениями фигурируют эти проводки:

- ДТ79/1 КТ01. Подразделению были переданы основные средства по начальной стоимости. Первичные документы: карточка учета ОС-6.

- ДТ02 КТ79/1. Амортизация по ОС. Первичка: карта учета ОС-6.

- ДТ79/1 КТ10, 41, 43. Переданы товарно-материальные ценности. Первичка: накладная.

- ДТ79/1 КТ50, 51. Переданы деньги. Первичка: РКО и выписка из банковского учреждения.

- ДТ01 КТ79/1. Приняты на учет ОС по своей начальной стоимости. Документы: акт и карточка учета ОС-6.

- ДТ79/1 КТ02. Принята на учет амортизация ОС. Первичка: карточка учета ОС-6.

- ДТ10, 41, 43 КТ79/1. Приняты товарно-материальные ценности. Первичка: накладная и учетные карточки.

- ДТ50, 51 КТ79/1. Приняты к учету деньги. Первичка: ПКО и выписка из банковского учреждения.

- ДТ79/2 КТ60, 62, 76. Отражение долга за филиалом.

- ДТ60, 62, 76 КТ79/2. Долг перед главным офисом.

Две последние проводки выполняются на основании актов по задолженностям.

Расчеты по соглашению доверительного управления

Учредитель управления выполняет эти записи:

- ДТ79/3 КТ01, 04, 58. Отражение стоимости активов при их передаче в доверительное управление. Документы: акт и карта учета ОС-6.

- ДТ02, 05 КТ79/3. Амортизация при передаче имущества.

- ДТ79/3 КТ50, 51. Перечисление денег доверительному управляющему. Последний на полученные средства совершает долгосрочные вклады. Первичка: РКО и выписка из банка.

- ДТ50-51 КТ79/3. Получение денег в счет прибыли. Документы: ПКО и выписка.

- ДТ76 КТ91/1. Отражение суммы возмещения убытка. Первичка: акт и расчет.

- ДТ50-51 КТ76. Получение денег по упущенной выгоде.

- ДТ01, 04, 58 КТ79/3. Отражение стоимости активов при их возврате.

- ДТ79/3 КТ02, 05. Амортизация при возврате активов.

В качестве первички также будет использоваться карта учета ОС-6.

Учет у доверительного управляющего

Записи у лица, осуществляющего доверительное управление, будут следующими:

- ДТ20, 26 КТ10, 60, 76. Траты, сопутствующие управлению активами. Первичка: акт, счет и накладные.

- ДТ76 КТ90/1. Начисление сумм по вознаграждению и возмещению трат.

- ДТ50, 51 КТ76. Получение вознаграждения или возмещения.

- ДТ90/2 КТ76. Начисление компенсации по убыткам и упущенной выгоде. Основание: соглашение и баланс.

- ДТ76 КТ50, 51. Перечисление компенсации. Основание: РКО и выписка из банковского учреждения.

По каждой записи отражается сумма операции.

Учет у доверительного управленца на обособленном балансе

Записи на отдельном балансе будут следующими:

- ДТ01, 04, 58 КТ79/3. Отражение стоимости активов при их получении. Основание: соглашение и акт.

- ДТ79/3 КТ02, 05. Амортизация при получении имущества.

- ДТ50, 51 КТ79/3. Получение средств для долгосрочных вкладов.

- ДТ26 КТ76. Отражение сумм возмещения трат управляющего и фиксация его вознаграждения.

- ДТ76 КТ60, 51. Перечисление сумм возмещения.

- ДТ79/3 КТ50, 51. Перечисление средств в счет положенной прибыли.

- ДТ79/3 КТ01, 04, 58. Стоимость активов, возвращенных учредителю.

- ДТ02, 05 КТ79/3. Амортизация активов, которые были возвращены.

- ДТ79/3 КТ50, 51. Возврат остатков из касс и счетов в банке.

Среди первичных документов фигурируют акты, карты учета, выписки из банка, РКО.