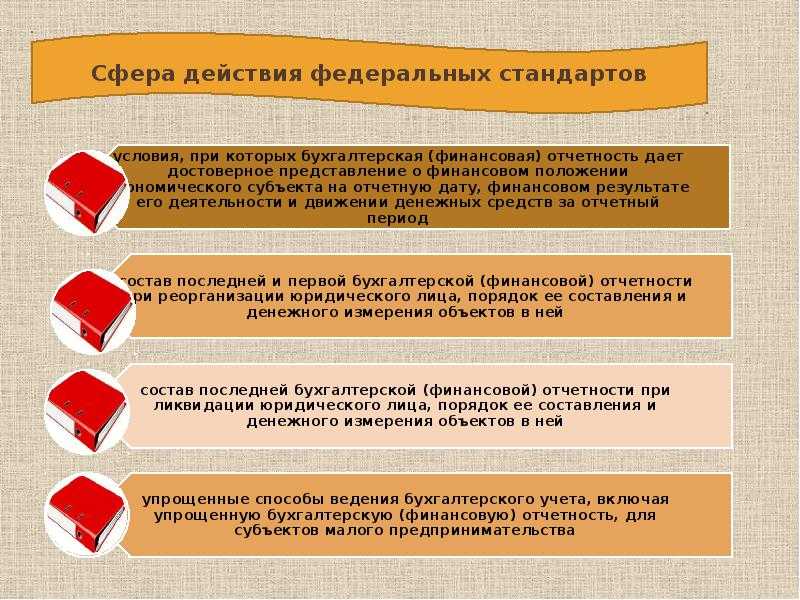

Порядок формирования бухгалтерской отчетности при реорганизации в форме выделения

Раздел VII Методических указаний содержит предписания относительно порядка формирования бухгалтерской отчетности при реорганизации юридических лиц в форме выделения.

В соответствии с пунктом 4 статьи 58 ГК РФ, при выделении из состава юридического лица одного или нескольких юридических лиц, к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

Как отмечается в пункте 33 Методических указаний, организация не производит закрытие счета учета прибылей и убытков и не формирует заключительную бухгалтерскую отчетность (применительно к положениям пункта 9 Методических указаний) при выполнении следующих условий:

- в процессе выделения из реорганизуемого предприятия другого юридического лица на основании решения учредителей меняется только объем имущества и обязательств;

- текущий отчетный год не прерывается.

При реорганизации предприятия в форме выделения для составления разделительного баланса, содержащего положения о правопреемстве имущества и обязательств реорганизуемого юридического лица, на основании решения учредителей производится разделение числовых показателей бухгалтерской отчетности реорганизуемого предприятия.

При этом разделение числовых показателей отчета о прибылях и убытках реорганизуемого предприятия не производится.

Важно отметить, что при раскрытии информации в части признания суммы доходов и отдельных затрат выделяемого структурного подразделения (начисление амортизации по передаваемому имуществу, расходы по его содержанию, начислению оплаты труда работникам и т.п.), а также по осуществлению расчетов по налогам и сборам и платежам во внебюджетные фонды по выделяемому структурному подразделению на дату составления годовой бухгалтерской отчетности реорганизуемое предприятие может руководствоваться Положением по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02, утвержденным приказом Минфина России от 02.07.2002 № 66. Это закреплено в пункте 35 Методических указаний

Это закреплено в пункте 35 Методических указаний.

В соответствии с пунктом 36 Методических указаний до внесения в Реестр записи о возникших юридических лицах при реорганизации в форме выделения все расходы, связанные с текущей деятельностью реорганизуемого предприятия (расчеты с кредиторами, начисление амортизации по передаваемому имуществу, расходы по его содержанию, начислению оплаты труда работникам, осуществлению расчетов по налогам и сборам с соответствующими бюджетами и платежам в государственные внебюджетные фонды, по списанию расходов будущих периодов и т.п.), а также расходы в связи с реорганизацией, произведенные в период с даты утверждения разделительного баланса, отражаются на соответствующих счетах бухгалтерского учета в составе затрат реорганизуемого юридического лица.

Хозяйственные операции, произведенные в период с даты утверждения разделительного баланса до даты государственной регистрации вновь возникших в результате реорганизации в форме выделения предприятий, а также операции по вводу в действие (эксплуатацию) основных средств должны найти отражение в бухгалтерской отчетности реорганизуемого предприятия, составленной на дату внесения в Реестр записи о возникших организациях.

Вступительная бухгалтерская отчетность возникшей организации на дату ее государственной регистрации составляется на основе разделительного баланса с учетом отраженных реорганизуемым юридическим лицом операций.

Данные о полученных в процессе реорганизации основных средствах, доходных вложениях в материальные ценности и нематериальных активах правопреемник при составлении вступительной бухгалтерской отчетности на дату государственной регистрации фиксирует в оценке, по которой они отражаются в разделительном балансе с учетом числовых показателей бухгалтерской отчетности реорганизуемого предприятия на дату внесения в Реестр записи о возникшей организации.

Оплата недоработок. Сменный график работ. Настройка ЗУП 3.1

При сменном графике работ встречаются месяца, когда отработанное время по графику меньше, чем установлено производственным календарем.

При этом в законодательстве установлено, что если сотрудник в учетном периоде отработал все положенное по графику время полностью, но при этом образовалась недоработка, то это – вина работодателя. Такая недоработка должна быть оплачена исходя из среднего заработка сотрудника.

Типового механизма для расчета недоработок в ЗУП не предусмотрено. В интернете попадалось описание решения проблемы, при полностью отработанном времени по графику. В ситуациях, когда сотрудник часть месяца был в отпуске или командировке, предложенное решение не работает.

Налоговая отчетность

Несмотря на разнообразие вариантов реорганизации, существуют общие моменты при сдаче налоговой отчетности. Они изложены в ст. 55 НК РФ: налоговый период завершается датой преобразования, кроме НДС и иных налогов с налоговым периодом «квартал» («месяц»). Рассмотрим наиболее значимые из них.

Налог на прибыль

Отчетность сдается по данным налогового периода от начала года до преобразования, а значит, эта обязанность ляжет уже на учетную службу правопреемника. Правопреемник на практике обязан рассчитать две декларации: за предшественника и за себя, при этом не пропустив сроки их предоставления. Сдать декларацию закон требует не позднее 28 марта следующего года. Зачастую налоговая требует предоставить отчетность раньше – в срок, применяемый для расчетов по авансовым платежам (до 28 числа последующего месяца).

Налог на имущество

Сдается по аналогии с налогом на прибыль

При подаче отчетности за предшественника важно помнить, что предоставляются не данные по авансовому платежу, а декларация за период, в котором имела место реорганизация

Сроки сдачи стандартные – до 30 марта в следующем году. Как и в ситуации с налогом на прибыль, в случае преобразования ФНС зачастую требует предоставить декларацию раньше: в сроки, предусмотренные для авансовых расчетов, до 30-го числа месяца, следующего за отчетным периодом.

НДС

В данном случае налоговый период – квартальный, в связи с чем существуют особенности сдачи декларации при преобразовании. Из инструкции по заполнению следует, что предшественник декларирует свои данные, полученные до преобразования, а правопреемник – свои, зафиксированные после даты реорганизации.

Упрощенный налог

Правила идентичны применяемым к налогу на прибыль. В декларацию включается период от начала года до преобразования, сдается она правопреемником. Срок стандартный — до 31 марта следующего за реорганизацией года.

Налог на доходы с физических лиц

Справки 2-НДФЛ, согласно законодательству, сдаются до 1 апреля следующего года (ст. 230(2) НК РФ). Фискальные органы зачастую требуют досрочной сдачи сведений от предшественника, утверждая, что существует обязанность сделать это до преобразования. При этом, по мнению контролирующих служб, правопреемник сдает сведения за себя, до 1. 02. Позиция содержится в ряде писем и разъяснений Минфина и ФНС (например, письмо Минфина №03-04-06/8-173 от 19-07-11), имеет очевидные правовые изъяны и может быть оспорена законным порядком. Возможность сдать сведения за себя и за фирму, существующую до преобразования, имеет правопреемник.

Аналогично сдаются и прочие декларации, в сроки, установленные законом: по кварталу (месяцу) либо по годовым показателям. Стандартно правопреемник готовит два пакета документов: с данными за себя и предшественника. Подача корректирующих сведений возложена на правопреемника.

Внимание! Декларирование показателей в ИФНС до преобразования — «авансом» — может привести к их существенному искажению. Оно оправдано лишь в ситуации, когда хозяйственная деятельность на предприятии-предшественнике фактически не ведется до указанной даты

При определении сроков подачи сведений учитывается перенос дат на более поздние, за счет выходных и праздничных дней.

Бухгалтерские проводки при реорганизации

Все собранные документы, подтверждающие рыночную стоимость, или отчет, полученный от независимого оценщика, необходимо приложить к разделительному балансу.

По решению учредителей материально-производственные запасы в передаточном акте могут быть оценены как по фактической, так и по рыночной стоимости.

? акты инвентаризации имущества и обязательств, которая проведена непосредственно перед составлением этих документов;

? полное наименование юридических лиц, участвующих в реорганизации, а также их организационно-правовая форма;

? список других прилагаемых документов (приказ об учетной политике предприятия, аналитические данные по дебиторской и кредиторской задолженности и т. д.).

Д-т сч. 68 «Расчеты по налогам и сборам», субсчет «Расчеты по государственной пошлине» К-т сч. 51 «Расчетные счета»– перечислена в бюджет государственная пошлина;

1) основание проведения реорганизации (решение или договор учредителей, решение уполномоченных государственных органов и т. д.);

? не рассматривается для целей бухгалтерского учета как продажа имущества и обязательств или как безвозмездная их передача;

Перед составлением заключительной бухгалтерской отчетности необходимо закрыть счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

? о вновь возникших организациях при реорганизации в форме слияния, выделения, разделения и преобразования;

? о прекращении деятельности последней из присоединенных организаций при реорганизации в форме присоединения и т. д.;

? свидетельство о регистрации внесения изменений в учредительные документы реорганизованной организации в случаях присоединения организаций.

? числовые показатели, отражающие взаимную дебиторскую и кредиторскую задолженность между реорганизуемыми организациями, включая расчеты по дивидендам;

? финансовые вложения одних реорганизуемых организаций в уставные капиталы других реорганизуемых организаций;

? иные активы и обязательства, характеризующие взаимные расчеты реорганизуемых организаций, включая прибыль и убытки в результате взаимных операций.

Вступительная бухотчетность компании-преемника

Вновь созданной организации нужно составить вступительный баланс на дату преобразования (то есть на день, когда внесена запись в ЕГРЮЛ). Данные вступительной отчетности совпадут с данными заключительного баланса предшественника.

Единственное, что может отличаться — это размер уставного капитала, ведь учредители вправе как увеличить, так и уменьшить его.

В графе 3 баланса следует отразить сведения на дату реорганизации. В графах 4 и 5 будут стоять прочерки, так как на 31 декабря прошлого и позапрошлого годов предприятие-правопреемник еще не было создано.

В ИФНС вступительный баланс сдают либо сразу после оформления, либо по завершении текущего квартала, в зависимости от того, как удобнее «вашему» инспектору.

Основные бухгалтерские проводки при ликвидации фирмы

-

Основная деятельность компании Для подведения итогов работы фирмы по обычным видам деятельности необходимо произвести анализ субсчетов сч. :

90.1: отображаются все поступления, полученные компанией за проданные товары. Остаток субсчета – полученная выручка за период: Дт50,51 Кт90.01 – получена оплата; Дт62 Кт90.01 – отражена выручка от продаж

90.02: себестоимость реализованных товаров при продаже Дт90.02 Кт41 – списание учетной стоимости товаров Дт90.02 Кт20 – себестоимость выполненных работ

90.03: отображается НДС, начисленный к уплате в контролирующие органы Дт90.03 Кт68

Сальдо субсчетов переносится в субсчет 90.09, который отображает рассчитанные финансовые итоги: Дт – убыток; Кт – прибыль.

При ликвидации фирмы и закрытии периода остатки 90.09 попадают в дебет 99 счета при полученной прибыли за обычные виды предпринимательской деятельности и в кредит сч. 99 при убыточной работе.

-

Внереализационная работа компании По операциям, не связанным с обычной предпринимательской деятельностью организации, учет ведется на субсчетах счета:

91.01: свод информации об иных доходах фирмы. К ним могут быть отнесены: курсовые разницы, излишки производственных запасов в результате инвентаризации, дополнительный доход от сдачи помещений в субаренду и т.д. Дт50,51 Кт91.01 – получен доход от продажи собственного оборудования; Дт73 Кт91.01 – доход от предоставленных займом в виде выплачиваемых процентов;

91.02: информация обо всех внереализационных издержках: банковские комиссии, недостачи товаров, налоговые штрафы и пени и т.д. Дт91.02 Кт66,67 – выплата процентов за пользование заимствованными денежными средствами; Дт91.02 Кт01 – уменьшение стоимости оборудования по итогам переоценки.

Сальдо субсчетов переносится в субсчет 91.09, который отображает рассчитанные финансовые итоги: Дт – убыток; Кт – прибыль.

При ликвидации фирмы остатки 90.09 переходят в кредит 99 счета при полученной прибыли и в дебет сч. 99 при убыточной работе.

-

Реформация баланса После проведения закрытия всех основных счетов в соответствии с правилами ведения бухгалтерского учета и анализа всей собранной информации осуществляется реформация баланса – выявление общего финансового результата и отнесение его на сч.. Проведенная реформация показывает размер нераспределенной прибыли компании, которая будет передана присоединяющей фирме для последующего перераспределения.

Дт99 Кт84 – отображение нераспределенной в течение отчетного прибыли

Дт84 Кт99 – информация о непокрытых убытках.

Следует иметь в виду! В заключительной бухгалтерской отчетности нераспределенная прибыль или непокрытые убытки должны отображаться нарастающим итогом в строке 1370.

Кто сдает декларации за присоединенную компанию

В идеале присоединившаяся компания должна отчитаться по всем налогам до внесения записи в госреестр. Если она не успеет, то уже на следующий день после реорганизации ИФНС по месту ее учета откажется принимать декларации. В этом случае всю налоговую отчетность за предшественника должна сдать организация-правопреемник в свою инспекцию.

Нередко бухгалтеры и инспекторы сомневаются: нужно ли правопреемнику объединять показатели за последний налоговый или отчетный период в одну декларацию? Или сдать две декларации — одну за себя, другую за присоединившуюся организацию?

В общем случае показатели не объединяются. Это значит, что правопреемнику следует сдать в свою инспекцию отдельную декларацию за присоединенное юрлицо. В случае, когда после реорганизации обнаружены ошибки предшественника, правопреемник должен сдать за присоединенную .

Особняком стоит НДС. Чиновники заявляют, что при отчетности за последний квартал правопреемнику нужно объединить операции, которые совершил он сам, и те, что совершила присоединившаяся компания. Так, если присоединение состоялось 31 декабря, и предшественник до этой даты не отчитался по НДС за четвертый квартал, то правопреемник в срок до 20 января следующего года включительно подает не две, а одну декларацию. В ней отражает показатели по обоим юридическим лицам (письмо Минфина России и ФНС России от 09.03.11 № КЕ-4-3/3609@). Но данный вывод представляется нам сомнительным, так как объединение показателей может привести к путанице. Мы считаем, что если правопреемник подаст две декларации по НДС, это не приведет к конфликтам, а напротив, поможет избежать неприятностей.

Обратите внимание: сроки сдачи деклараций из-за реорганизации не сдвигаются. Например, по налогу на прибыль за год правопреемник обязан отчитаться не позднее 28 марта следующего года

При этом отчет следует сдать как себя, так и за предшественника.

Как начать вести учет?

Для организаций, возникших в результате слияния, разделения, выделения, преобразования, отчетный год начинается с даты государственной регистрации <7>. На эту дату в бухучете формируются вступительные сальдо по счетам.

Присоединяющая компания формирует вступительные остатки на дату прекращения деятельности реорганизованной организации <8>.

Данные для переноса сальдо нужно брать из аналитических регистров правопредшественника.

Сальдо по счетам формируется методом двойной записи с применением вспомогательного счета 00, данные по этому счету не используются при составлении баланса. В качестве вспомогательного счета также можно использовать счет 76 «Расчеты с разными дебиторами и кредиторами».

|

Содержание операции |

Дт |

Кт |

|

На дату госрегистрации возникшей организации — при выделении, преобразовании, слиянии, разделении или на дату прекращения деятельности присоединенной организации — при присоединении |

||

|

Приняты на учет материалы |

10 |

00 |

|

Принята на учет кредиторская задолженность |

00 |

60 |

Чтобы завести вступительное сальдо по счетам, нужно определиться с рабочим планом счетов. Утвердить его как приложение к учетной политике можно и позже, в течение 90 дней со дня госрегистрации <9>.

Выделившиеся компании (а также возникшие при разделении и преобразовании) могут воспользоваться планом счетов предшественника. А вот организациям, появившимся в результате слияния, и присоединяющей компании придется соединять два плана счетов или более в одном. Это не всегда просто, ведь глубина аналитического учета (степень детализации учетной информации) у разных компаний может быть разной. Например, у присоединяющей организации к счету 10 «Материалы», субсчету «Сырье и материалы», могут быть субсчета второго порядка по местам хранения материалов. А у присоединяемой компании все сырье может числиться на счете 10 «Материалы», субсчете «Сырье и материалы». В этом случае бухгалтеру присоединяющей компании придется распределять МПЗ между аналитическими счетами. Возможна и обратная ситуация. Тогда, наоборот, при переносе сальдо правопреемнику придется суммировать данные, отраженные на разных аналитических счетах реорганизованной организации. Кстати, возможна ситуация, когда единицы измерения по одним и тем же МПЗ в учете преемника и предшественника различаются. Это не страшно: при формировании начального сальдо можно принять МПЗ на учет в тех единицах, в которых они числились у предшественника. Позже можно будет составить акт перевода в другие единицы, например из метров кубических в килограммы и т.д.

Сливающимся компаниям нужно определить, какая глубина аналитики им нужна, исходя из того, чем будет заниматься новая организация.

Если имущество передается по балансовой стоимости, то сальдо по некоторым счетам сразу можно перенести в учет правопреемника. Речь идет о счетах:

- капитальных вложений (07 «Оборудование к установке», 08 «Вложения во внеоборотные активы»);

- запасов (10 «Материалы», 20 «Основное производство», 41 «Товары», 42 «Торговая наценка», 44 «Расходы на продажу», 45 «Товары отгруженные»);

- денег, за исключением валютных ценностей (50 «Касса», 51 «Расчетные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»);

- резервов под снижение стоимости материальных запасов, резервов под обесценение финансовых вложений, резервов сомнительных долгов (14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение финансовых вложений», 63 «Резервы по сомнительным долгам»);

- резервов предстоящих расходов (96 «Резервы предстоящих расходов»);

- отложенных налоговых активов и отложенных налоговых обязательств (09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства»);

- кредиторской задолженности по платежам в бюджет, во внебюджетные фонды, по расчетам с персоналом по оплате труда и прочим операциям, связанным с подотчетными лицами, целевым финансированием (68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 86 «Целевое финансирование»).

В то же время сальдо по некоторым счетам может потребовать корректировки.

<7> Пункт 5 ст. 16 Закона N 402-ФЗ.<8> Пункты 21, 33 Приказа N 44н; п. 4 ст. 57 НК РФ.<9> Пункт 9 ПБУ 1/2008.

Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета «Анализ начисленных налогов и взносов», который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

Заключительная бухгалтерская отчетность присоединяемой компании

Организация, которая присоединяется, обязана составить заключительную бухотчетность. Ее дата — это день, предшествующий дате внесения в единый госреестр записи о реорганизации. В состав отчетности входит баланс, отчет о прибылях и убытках, отчеты об изменениях капитала и о движении денежных средств, пояснения и аудиторское заключение (если компания подлежала обязательному аудиту).

В заключительной отчетности будут отражены операции, совершенные в период с момента подписания передаточного акта до закрытия организации-предшественника. В частности, списание расходов будущих периодов, которые нельзя передать правопреемнику (например, стоимость лицензии). В результате этих операций цифры в заключительном балансе будут отличаться от цифр в передаточном акте.

В завершение бухгалтеру присоединяемой компании надо закрыть счет 99 «Прибыли и убытки». Прибыль можно распределить по решению учредителей.

После заключительной отчетности присоединенная организация не должна сдавать балансы и прочие документы, ведь последний отчетный период для нее — время от начала года до даты реорганизации.

Что касается «основной» организации, то у нее нет обязанности по оформлению и предоставлению заключительной отчетности.

Электронная библиотека

Реорганизационные процедуры позволяют вывести организацию из неплатежеспособного состояния и сохранить предприятие-должник.

Неотъемлемым атрибутом рыночной экономики является разделение или укрупнение организаций, то есть реорганизация.

Добровольная ликвидация фирмы осуществляется путем принятия решения о ликвидации самих участников юридического лица.

Принудительная же ликвидация предприятия осуществляется на основании решения суда в случаях, указанных Гражданским кодексом РФ.

•если при создании организации были допущены грубые нарушения закона и эти нарушения носят неустранимый характер;

•если юридическое лицо работает без разрешения (лицензии) или осуществляет деятельность, запрещенную законом;

При банкротстве ликвидация происходит на основании решения арбитражного суда, на основании заявлений конкурсных кредиторов.

Решение о реорганизации принимается учредителями (участниками) организации либо органом, уполномоченным на то учредительными документами.

•порядок формирования уставного капитала и его величина для отражения в учредительных документах возникших организаций и реорганизуемой организации;

После этого проводится инвентаризация имущества и обязательств реорганизуемой организации. Итоги инвентаризации отражают в акте (описи) инвентаризации.

Далее передаточный акт (разделительный баланс) утверждается учредителями (участниками) юридического лица или органом, принявшим решение о его реорганизации.

•полное наименование юридических лиц, участвующих в реорганизации, а также их организационно-правовая форма;

•список прилагаемых документов (приказ об учетной политике предприятия, аналитические данные о дебиторской и кредиторской задолженности и т.д.).

2.Учредительные документы каждого вновь возникшего юридического лица, создаваемого путем реорганизации (подлинники или нотариально удостоверенные копии).

В процессе проведения реорганизационных процедур в бухгалтерском учете нашел отражение ряд хозяйственных операций, связанных с этой процедурой.

Списана положительная разница между действительной стоимостью выкупаемых долей и их номинальной величиной —

Списана отрицательная разница между действительной стоимостью выкупаемых долей и их номинальной величиной —

Отражена задолженность преобразуемого общества перед участниками, переходящими в состав акционеров акционерного общества —

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с участниками общества при реорганизации».

Дебет счетов 50 «Касса», 51 «Расчетные счета», 08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 58 «Финансовые вложения»;

Отражено закрытие задолженности перед участниками правопредшественника путем передачи им акций нового акционерного общества —

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с участниками общества при реорганизации»;

Выкуплены акции в пределах 10% величины чистых активов у акционеров и организаций, выходящих из состава (по номиналу) —

Отражена разница между номиналом акций, принадлежавших выходящим акционерам, и выкупной стоимостью (номинал) —

Отражена регистрация изменений в реестре акций, принадлежащих акционерам, в результате продажи остатков акций реорганизуемого предприятия —

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с реорганизуемой организацией», субсчет «Расчеты с другими акционерами».

Бухгалтерские проводки: продажа готовой продукции. Бухучет

Включен в состав прочих расходов возникший в результате принятия решения о реорганизации убыток, который следует возместить кредиторам —

Все операции, связанные с банкротством, должны быть системно отражены в бухгалтерском учете предприятий-должников и кредиторов.

Восстановлены на счетах бухгалтерского учета выявленные в ходе инвентаризации неучтенные обязательства —

Кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

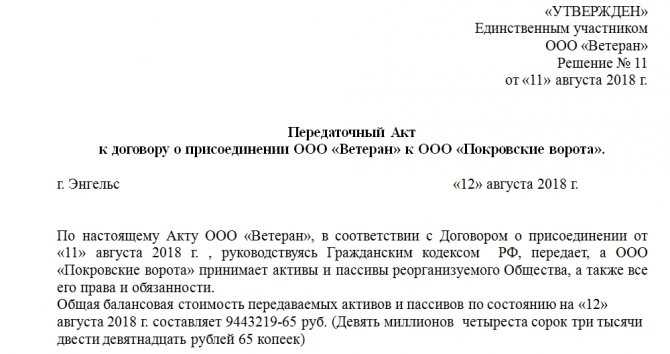

Составные части документа

Передаточный акт является одним из приложений к договору нескольких сторон. Он устроен по тем же принципам, по которым оформляется большинство подобного рода бумаг. В представленном образце содержится вся необходимая и достаточная информация. Акт читается сверху вниз:

- В правом верхнем углу бумаги находится пометка об утверждении документа решением единственного участника либо постановлением общего собрания. В любом случае в ссылках на эти документы необходимо прописывать их дату и номер.

- Наименование акта. Здесь должен упоминаться основной договор, перечисляться названия организации-правопреемника и присоединяющегося юридического лица.

- Прописывается решение о принятии пассивов и активов одной организации другой.

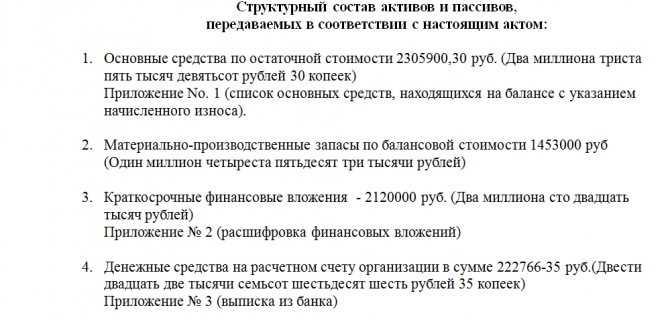

- Отдельной цифрой в начале передаточного акта преподносится общая балансовая стоимость. Ее обычно рассчитывает бухгалтер организации, вычитая из общей дебиторской кредиторскую сумму. Она может быть как положительной, так и отрицательной.

- Перечисление структурного состава активов и пассивов. В него входят: основные средства, материально-производственные запасы, денежные средства на расчетном счету в банке и в кассе, краткосрочные финансовые вложения, расчеты с дебиторами и кредиторами.

Помимо этого, обычно к передаточному акту оформляют несколько приложений. Они соответствуют статьям структурного состава активов и пассивов компании. В них перечисляется все, что есть на счетах компании, в ее собственности (отдельно то, что относится к основным средствам, и отдельно – к финансовым вложениям).

Также через отдельно прикрепленное приложение прописываются цифры финансовых отношения с контрагентами: сколько организации должны, сколько должна организация.