Доходные вложения в материальные ценности: счет бухучета и определение

Счет 03 бухгалтерского учета — это активный счет, предназначенный для отражения сведений о наличии и движении вложений хозяйствующего субъекта в движимое и недвижимое имущество и другие ценности, предоставляемые этим хозсубъектом за плату во временное владение и пользование с определенной целью — получить доход.

Именно дальнейшая цель использования актива предопределяет, на каком счете он отразится. Если объект планируется использовать в процессе осуществления основной деятельности, например при производстве продукции, то его следует отнести на счет 01. Если же назначение актива — сдача в аренду/лизинг, то он должен быть учтен на счете 03.

На счете 03 доходные вложения в материальные ценности учитываются по первоначальной стоимости, которая должна формироваться по нормам ПБУ 6/01. В данную стоимость могут входить:

- расходы поставщикам на приобретение объекта (НДС и прочие возмещаемые налоги не образуют первоначальной стоимости);

- расходы на консультации, связанные с покупкой объекта и его предстоящей эксплуатацией;

- различные комиссионные вознаграждения посредникам, принимающим участие в сделке;

- затраты на транспортировку до места эксплуатации объекта;

- таможенные пошлины и сборы.

Как и другие основные средства, приносящие доход, активы со счета 03 также амортизируются, сумма начисленной амортизации накапливается на счете 02.

Аналитика по счету 03 организуется по видам, арендаторам (лизингополучателям) и отдельным объектам матценностей.

С какими счетами корреспондируется счет 03

С дебета счета 03 могут оформляться проводки со следующими счетами:

- 08 — принятие к учету приобретенного имущества как доходного вложения;

- 76 — производится уточнение стоимости имущества для сдачи в аренду в связи с ранее допущенной ошибкой;

- 80 — имущество для сдачи в аренду получено от участника как вклад в уставный капитал.

В кредит счета 03 могут оформляться проводки в корреспонденции по дебету со следующими счетами:

- — перевод имущества из разряда доходных вложений в ОС;

- — списание амортизации выбывающего доходного вложения;

- 76 — компенсация части стоимости доходного вложения за счет страховки по причине его порчи;

- 80 — передано имущество учредители при его выходе из состава общества;

- 91 — списывается стоимость имущества при его выбытии или продаже;

- 94 — отражается недостача по доходному имуществу;

- 99 — списание стоимости доходного вложения в результате его утери по причине чрезвычайной ситуации.

Субсчета 08 счета

Действующие положения по бухучету предусматривают открытие дополнительных субсчетов, которые позволят более детально систематизировать и структурировать информацию о вложениях во внеоборотные активы предприятия.

К счету 08 «Вложения во внеоборотные активы» можно открыть отдельные субсчета.

|

Номер и наименование субсчета к счету 08 |

Что включаем в расчет |

|---|---|

|

08-01 «Приобретение земельных участков» |

Отражаем затраты предприятия, связанные с приобретением в собственность участков земли. |

|

08-02 «Приобретение объектов природопользования» |

Формируем информацию о приобретении объектов природопользования, за исключением земельных участков. |

|

08-03 «Строительство объектов основных средств» |

На счет 08-03 аккумулируем сведения о затратах экономического субъекта на строительство объектов основных фондов. |

|

Суммируем затраты и издержки предприятия, направленные на покупку зданий, сооружений, оборудования, транспорта и иных ОС. |

|

|

08-05 «Приобретение нематериальных активов» |

Фиксируем сведения о тратах фирмы на покупку объектов нематериальной собственности. |

|

08-06 «Перевод молодняка животных в основное стадо» |

Объявление затрат по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо. |

|

08-07 «Приобретение взрослых животных» |

Отражаем стоимость взрослого и рабочего скота, приобретенного для основного стада. Также включаем траты на доставку животных. |

|

08-08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др. |

Отражаем информацию о расходах экономического субъекта на ведение деятельности по НИОКР и прочим видам технологических изысканий, исследований и разработок. |

Организация самостоятельно решает: открывать дополнительные субсчета или нет. Это решение необходимо обосновать в учетной политике. А вот ведение отдельной аналитики в разрезе объектов основных средств и нематериальной собственности обязательно.

Финансовые вложения

Финансовые вложения (Financial Assets) — это инвестиции в другие компании. Осуществляя такие инвестиции, вы рассчитываете на пассивный доход, который будет зарабатываться чужими руками. Как и нематериальные активы финансовые вложения не имеют физической формы — обычно они существуют в виде бумажных или электронных документов. Юридически финансовые вложения могут существовать в виде:

- долговых ценных бумаг;

- долевых ценных бумаг;

- предоставленных займов;

- депозитов;

- выкупленных долгов.

Долговые ценные бумаги по экономической сути представляют собой расписки, в соответствии с которыми эмитент (тот, кто выпустил бумагу) обязуется к конкретной дате выплатить держателю бумаги определённую в ней сумму. Держатель покупает бумагу дешевле номинальной стоимости, разница (дисконт) — это его доход. Также эмитент может взять на себя обязанность периодически выплачивать определённые твердые суммы или процент от номинальной стоимости бумаги. В этом случае держатель получает так называемый купонный доход. Наиболее распространенные виды долговых ценных бумаг — облигации и векселя.

Долевые ценные бумаги — это документы, которые подтверждают вклады компании в уставные капиталы других компаний. Покупая акций, доли или паи, инвестор фактически приобретает часть компании. Это даёт право на участие в распределении её прибыли. Часть прибыли, которую компания отдаст инвестору, называется дивидендами. Кроме того, акции публичной компании могут вырасти в цене на бирже, а паи или доли в непубличных компаниях — в глазах конкретного покупателя. В этом случае инвестор может продать долевые ценные бумаги дороже стоимости приобретения, получив спекулятивный доход.

Предоставленные займы — это долги других компаний по временно переданным им деньгам. Классическое ростовщичество: мы даём контрагенту денег, а он нам платит проценты за пользование ими или фиксированную сумму дисконта.

Депозиты — это банковские счета, на которых размещаются временно свободные деньги компании. За это банк платит небольшой процент. Схема, знакомая каждому, кто имеет сберегательные счета физического лица.

Выкупленные долги — это права требования долга с компании, которые мы приобрели по договору переуступки права требования (цессии) у ее кредитора. Естественно, покупается такой долг дешевле его номинальной стоимости в расчете на то, что ваши юристы или безопасники смогут взыскать этот долг в полном объеме. Как это происходит на практике — лучше не задумываться.

Любое финансовое вложение сопряжено с риском. В бухучёте ПБУ 19/02 «Учёт финансовых вложений» предписывает отражать финансовые вложения только когда риск перешёл от продавца к покупателю.

Отдельно отмечу драгметаллы, ювелирные изделия и предметы искусства. С точки зрения действующего бухгалтерского законодательства, это — не финансовые вложения. При этом такие активы могут приобретаться в расчете на получение пассивного дохода. Для того, чтобы их правильно классифицировать, придётся обращаться к МСФО. Но это уже другая история.

Какие субсчета к нему открывают

Бухгалтер открывает к 01 счету субсчета для учета разных типов ОС. Покажем возможные субсчета в таблице.

|

Субсчета 01 счета бухгалтерского учета |

Обозначение |

|---|---|

| 01.1 |

Производственные ОС для основной деятельности, кроме инвентаря, скота, многолетних насаждений, земли, объектов природопользования |

| 01.2 |

Прочие производственные средства |

| 01.3 |

Непроизводственные фонды |

| 01.4 |

Рабочий и продуктивный скот |

| 01.5 |

Многолетние насаждения |

| 01.6 |

Земельные участки, объекты природопользования |

| 01.7 |

Неинвентарные объекты |

| 01.8 |

Инвентарь, хозпринадлежности |

| 01.9 |

Фонды, полученные по лизингу и в аренду |

| 01.10 |

Прочие объекты |

| 01.11 |

Выбытие основных средств |

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет. Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Одним из методов ведения бухгалтерского учета является двойная запись с использованием счетов, утвержденных приказом Минфина России от 31.10.2000 № 94н (для коммерческих структур).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

| Счет | Определение |

| 01 | Основные средства |

| 04 | Нематериальные активы |

| 10 | Материалы |

| 11 | Животные на выращивании |

| 20 | Производство |

| 21 | Полуфабрикаты |

| 41 | Товары |

| 43 | Готовая продукция |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 81 | Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

| Счет | Определение |

| 02 | Амортизация ОС |

| 05 | Амортизация НМА |

| 42 | Наценка |

| 66/67 | Кредиты |

| 70 | Расчеты с персоналом |

| 80 | Уставный капитал |

| 82 | Резервный капитал |

| 83 | Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

| Счет | Определение |

| 60 | Расчеты с поставщиками |

| 62 | Расчеты с покупателями |

| 68/69 | Налоги и взносы |

| 71 | Подотчетные лица |

| 84 | Нераспределенная прибыль (убыток) |

| 99 | Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

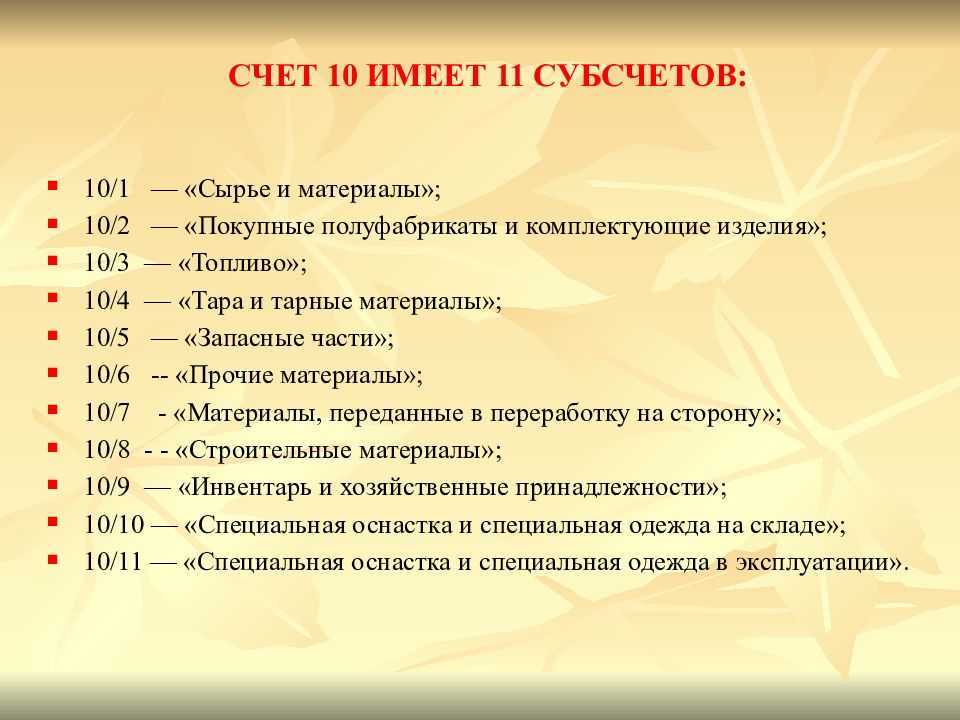

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Типовые проводки по 01 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| ОС передано из одного подразделения в другое | 01 | 01 |

| Выбывшее ОС списано на отдельный субсчет «Выбытие ОС» | 01 | 01 |

| Имущество, предназначенное для сдачи в аренду, переведено в состав ОС | 01 | 03 |

| Оприходован земельный участок | 01 | 08-1 |

| Оприходован объект природопользования | 01 | 08-2 |

| Объект ОС, построенный организацией, введен в эксплуатацию | 01 | 08-3 |

| Объект ОС, не требующий монтажа, введен в эксплуатацию | 01 | 08-4 |

| Молодняк животных переведен в основное стадо | 01 | 08-6 |

| Оприходовано взрослое животное, приобретенное по договору купли-продажи | 01 | 08-7 |

| Стоимость ОС увеличена в результате достройки, дооборудования или модернизации | 01 | 08 |

| Уточнена первоначальная стоимость объекта ОС, учтенная неверно в результате ошибки | 01 | 76-2 |

| Головное отделение организации получило объект ОС из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 01 | 79-1 |

| Филиал, выделенный на отдельный баланс, получил объект ОС от головного отделения организации (проводка в учете филиала) | 01 | 79-1 |

| ОС получено в доверительное управление (на отдельном балансе доверительного управления) | 01 | 79-3 |

| Возвращено ОС, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 01 | 79-3 |

| Оприходовано ОС, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 01 | 80 |

| Увеличена стоимость объекта ОС в результате переоценки | 01 | 83 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Амортизация по ОС, выбывшему в результате продажи, безвозмездной передачи или ликвидации, списана на уменьшение его первоначальной стоимости | 02 | 01 |

| Оприходованы животные, выбракованные из основного стада | 11 | 01 |

| Списана за счет страхового возмещения остаточная стоимость застрахованного ОС в результате его порчи или уничтожения | 76-1 | 01 |

| Передано ОС филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 01 |

| Передано ОС головному отделению организации (проводка в учете филиала) | 79-1 | 01 |

| Передано ОС в доверительное управление (проводка в учете учредителя управления) | 79-3 | 01 |

| Возвращено ОС, ранее полученное в доверительное управление (на отдельном балансе доверительного управления) | 79-3 | 01 |

| Передано участнику простого товарищества ОС при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 01 |

| Уменьшена стоимость объекта ОС в результате переоценки | 83 | 01 |

| Остаточная стоимость ОС, выбывшего в результате продажи, списания или частичной ликвидации, учтена в составе прочих расходов | 91-2 | 01 |

| Уменьшена стоимость объекта ОС в результате его переоценки | 91-2 | 01 |

| Отражена недостача ОС (по остаточной стоимости) | 94 | 01 |

| Списана на убытки остаточная стоимость ОС, утраченных в связи с чрезвычайными обстоятельствами (пожар, авария и другое) | 99 | 01 |

Примеры операций и проводок по 03 счету

Пример № 1. Приобретение и передача в лизинг транспортных средств

Например, по поручению предприятия автотранспорта, лизинговой компанией было закуплено 5 автобусов. Имеется товарная накладная от АО Автотехника № 8 от 17.04.2014г. на сумму 9 500 000 руб., в т.ч. НДС 1 449 152,54 руб. Заключен договор купли-продажи между лизинговой компанией и АО Автотехника.

В дальнейшем был заключен договор лизинга автотранспортных средств между лизинговой фирмой и предприятием автотранспорта на 4 года с правом выкупа.

Транспортные средства переданы лизингополучателю согласно акту приемки передачи.

Лизинговая компания на общей системе налогообложения.

Согласно учетной политике, в целях бух.учета размер амортизационных отчислений по имуществу, являющемуся объектом лизинга с правом выкупа, определяется линейным способом исходя из срока полезного использования, соответствующего сроку договора лизинга.

Срок действия лизингового договора — 48 мес. Следовательно, период, в течение которого использование лизингового имущества приносит экономические выгоды, также составляет 48 месяцев.

В бухгалтерском учете лизинговой фирмы сформированы проводки, где:

- Счет 03.1- имущество у лизинговой компании;

- Счет 03.2- имущество переданное лизингополучателю:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 08 | 60 | 8 050 847,46 | Отражены затраты по приобретению автотранспорта | Товарная накладная, договор купли-продажи |

| 19 | 60 | 1 449 152,54 | Выделен НДС | Счет-фактура |

| 68 | 19 | 1 449 152,54 | НДС поставлен к вычету | Счет-фактура |

| 03.1 | 08 | 8 050 847,46 | Оприходованы автотранспортные средства | Акт приемки-передачи |

| 03.2 | 03.1 | 8 050 847,46 | Автотранспорт передан в лизинг | Акт приемки-передачи |

| 20 | 02 | 167 725,99 | Ежемесячное начисление амортизации с мая 2014г. | Бухгалтерская справка-расчет 8050847,46/48месяцев |

Раздел 1 — Внеоборотные актвивы

- Счет 01.01 — Основные средства в организации

- Счет 01.08 — Объекты недвижимости, права на которые не зарегистрированы

- Счет 01.09 — Выбытие основных средств

- Счет 02.01 — Амортизация основных средств, учитываемых на счете 01

- Счет 02.02 — Амортизация основных средств, учитываемых на счете 03

- Счет 03.01 — Материальные ценности в организации

- Счет 03.02 — Материальные ценности предоставленные во временное владение и пользование

- Счет 03.03 — Материальные ценности предоставленные во временное пользование

- Счет 03.04 — Прочие доходные вложения

- Счет 03.09 — Выбытие материальных ценностей

- Счет 04.01 — Нематериальные активы организации

- Счет 04.02 — Расходы на научно-исследовательские работы

- Счет 05 — Амортизация нематериальных активов

- Счет 07 — Оборудование к установке

- Счет 08.01 — Приобретение земельных участков

- Счет 08.02 — Приобретение объектов природопользования

- Счет 08.03 — Строительство объектов основных средств

- Счет 08.04 — Приобретение объектов основных средств

- Счет 08.05 — Приобретение нематериальных активов

- Счет 08.06 — Перевод молодняка животных в основное стадо

- Счет 08.07 — Приобретение взрослых животных

- Счет 08.08 — Выполнение научно-исследовательских работ

- Счет 08.11 — Нематериальные поисковые активы

- Счет 08.12 — Материальные поисковые активы

- Счет 09 — Отложенные налоговые активы

Субсчета к счёту 03 и аналитика

Аналитический учёт объектов ОС, предназначенных для сдачи в аренду или лизинг, ведут по видам активов, отдельным МЦ, арендаторам и лизингополучателям. Чтобы детализировать операции, можно использовать субсчета. Например:

- Для учёта объектов, предназначенных для аренды и лизинга. Тогда первоначальная стоимость актива попадает с кредита 08 в дебет 03 субсчёт «Материальные ценности для сдачи в аренду и лизинг».

- Для материальных ценностей, которые уже сдали в аренду или лизинг. После того, как объект сдадут в аренду, его переносят на этот субсчёт записью Д/т 03 субсчёт «Материальные ценности, сданные в аренду или лизинг», К/т 03 субсчёт «Материальные ценности для сдачи в аренду и лизинг».

- Для выбывающих ОС.

Выбытие оформляют корреспонденциями:

Специфика доходных вложений в недвижимость

Недвижимость является имуществом особого рода. По закону, необходимо производить регистрацию права собственности с оформлением соответствующего свидетельства.

В связи с этим у бухгалтеров иногда возникает вопрос — в какой период времени производить перенос стоимости объекта со счета 08 на счет 03 — до момента получения свидетельства, или после этого.

С объектами недвижимости связана еще одна особенность. Закон обязывает рассчитывать и перечислять в бюджет налог на имущество. Делать это нужно в первый раз 1 числа месяца, который идет после месяца принятия его к учету в субъекте бизнеса.

ПБУ 6/01 устанавливает правило, что объект начинает учитываться на счете 01 или 03 с того момента, как он полностью отвечает критериям основного средства. При этом в данном документе нет ни слова о том, что необходимо дожидаться официальной бумаги от госоргана — свидетельства. Этой же позиции в своих письмах придерживаются Минфин и ФНС.

Внимание! При этом рекомендуется, чтобы у самой организации не было путаницы — какой объект уже получил госрегистрацию, а какой нет, учитывать их на разных субсчетах. К примеру, внутри группы открыть два субсчета – «Объекты прошедшие госрегистрацию» и «Объекты, ожидающие госрегистрацию»

Пример учета вложений в материальные ценности и порядок отражения в балансе

Рассмотрим ситуацию на примере:

ООО «Фантазия» (работает на ОСН, занимается изготовлением продуктов питания) в ноябре 20ХХ года купило здание для того, чтобы сдавать его в аренду. Цена сделки — 18 млн руб. (в том числе НДС 3 000 000 руб.). Плюс компания заплатила риэлтерской фирме за помощь в выборе здания и оформление документов 131 865,37 руб. (включая НДС 21 977,56 руб.). В этом же месяце компания зарегистрировала право собственности на недвижимость и заплатила пошлину — 12 000 руб. Ввод в эксплуатацию недвижимости был осуществлен в ноябре 20ХХ года. В декабре того же года «Фантазия» передала здание в аренду ИП Скворцову. В бухучете бухгалтер ООО «Фантазия» сделал следующие записи:

- Дт 08 Кт 60 на сумму 15 000 000 руб. — отражена покупная стоимость здания за вычетом НДС;

- Дт 19 Кт 60 на сумму 3 000 000 руб. — отражен НДС по зданию;

- Дт 08 Кт 60 на сумму 109 887,81 руб. — отражены траты на услуги риелторов;

- Дт 19 Кт 60 на сумму 21 977,56 руб. — отражен НДС по услугам риелторов;

- Дт 08 Кт 68 на сумму 12 000 руб. — начислена госпошлина за регистрацию здания;

- Дт 03 счета — Доходные вложения в материальные ценности для передачи в аренду — Кт 08 на сумму 15 000 000 руб. — отражена первоначальная стоимость здания.

- Дт 03 счета — Доходные вложения в материальные ценности, сданные в аренду, аналитика ИП Скворцов Кт 03 счета — Доходные вложения в материальные ценностидля передачи в аренду — 15 000 000 руб. — здание передали в аренду ИП Скворцову.

Чтобы рассчитать амортизацию по зданию, бухгалтер ООО «Фантазия» определил срок полезного использования недвижимости в соответствии с «Классификацией ОС, включаемых в амортизационные группы» (постановление Правительства РФ от 01.01.2002 № 1). Такого рода недвижимость относится к 9-й группе, срок полезного использования — 30 лет. Метод амортизации — линейный. Тогда сумма ежемесячной амортизации по зданию составит 15 000 000 руб. / 360 мес. = 41 666,67 руб. В учете амортизацию за декабрь 20ХХ года бухгалтер отразит так:

Дт 91.2 Кт 02 «Амортизация доходных вложений в материальные ценности» на сумму 41 666,67 руб. — амортизация учтена в составе расходов компании.

Доходные вложения в материальные ценности отображаются в балансе по остаточной стоимости по строке 1160. Остаточная стоимость определяется путем уменьшения первоначальной стоимости актива (дебетовое сальдо 03 счета — Доходные вложения в материальные ценности) на величину учтенной в расходах амортизации (кредитовое сальдо счета 02 по данным активам). В условиях примера величина стоимостной оценки здания, которую следует отобразить в форме 1 по состоянию на 31.12.20ХХ, составит 14 958 333,33 руб. (15 000 000 – 41 666,67 руб.).

О том как заполнить бухбаланс, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Бухгалтерские проводки по счету 03

Проводки, которые составляются со счетом 03 во многом схожи с теми, что выполняются по основным средствам.

| Дебет | Кредит | Описание операции |

| Приобретение имущества | ||

| Приобретено имущество для дальнейшей сдачи в аренду | ||

| 19 | 60 | Из суммы продажи выделен НДС |

| 68 | 19 | Произведен зачет НДС |

| 03/1 | 08 | Приобретенное имущество принято к учету как доходное вложение |

| Передача в аренду, лизинг | ||

| 03/2 | 03/1 | Передача имущества в аренду или лизинг |

| 02 | Произведено начисление амортизации | |

| 03/1 | 03/2 | Возврат имущества, ранее переданного в аренду, лизинг |

| Выбытие имущества | ||

| 03/Выбытие | 03/1 | Списана стоимость имущества |

| 02 | 03/Выбытие | Списана начисленная амортизация по выбывающему имуществу |

| 91 | Продано имущество | |

| 91 | 68 | Начислен НДС по продаже имущества |

| 91 | 03/Выбытие | Списана на расходы остаточная стоимость |

Корреспонденция счета 03 «Доходные вложения в материальные ценности»

В таблице представленной ниже приведены счета бухгалтерского учета, с которыми может корреспондировать по дебету и кредиту счет 03 «Доходные вложения в материальные ценности».

| По дебету | По кредиту |

|---|---|

|

Счет 08 «Вложения во внеоборотные активы» Счет 76 «Расчеты с разными дебиторами и кредиторами» Счет 80 «Уставный капитал» |

Счет 01 «Основные средства» Счет 02 «Амортизация основных средств» Счет 76 «Расчеты с разными дебиторами и кредиторами» (с ним счет 03 «Доходные вложения в материальные ценности» может корреспондировать как по дебету, так и по кредиту, т. к. счет 76 «Расчеты с разными дебиторами и кредиторами» — активно-пассивный) Счет 80 «Уставный капитал» Счет 91 «Прочие доходы и расходы» Счет 94 «Недостачи и потери от порчи ценностей» Счет 99 «Прибыли и убытки» |

Для иллюстрации того, как счет 03 «Доходные вложения в материальные ценности» корреспондирует с другими счетами бухгалтерского учета, рассмотрим несколько практических примеров.

Счет 03 в бухучете: теория

План счетов бухгалтерского учета, утвержденный , устанавливает, что 03 счет бухгалтерского учета — это основные средства, передаваемые хозяйствующим субъектом в пользование другим компаниям за плату. Бухсчет 03 «Доходные вложения в материальные ценности» является активным. Поступление актива отражается по дебету счета, его выбытие — по кредиту.

Организация обеспечивает аналитический учет, необходимый для получения объективной и качественной информации. Удобно, когда сформированная за период ОСВ 03 счета показывает наличие и движение в разрезе отдельных объектов материальных ценностей и арендаторов. Так как сч. 03 — активный, остаток всегда дебетовый и определяется следующим образом:

Относясь к внеоборотным активам, сч. 03 учитывается в балансе по строке 1160 раздела I.

Формирование первоначальной стоимости

Порядок формирования первоначальной стоимости актива — это перечень затрат, что отражается на счете 08 в бухгалтерском учете. Действующие нормы ПБУ определяют конкретный перечень затрат учреждения, которые могут быть включены в первоначальную стоимость актива. То есть отражены на счете 08. Состав таких затрат зависит от способа поступления актива в собственность организации.

Вот общий перечень расходов предприятия на поступление имущества, что учитывается на счете 08 в бухгалтерском учете:

- Учетная стоимость актива (имущества, ОС, НМА, объектов НИОКР), то есть цена, которая была непосредственно перечислена продавцу. В том числе таможенные пошлины, комиссионные сборы, налоговые задолженности и наценки, включенные в стоимость и уплаченные продавцу. Также включается НДС и иные невозмещаемые налоги. Суммы возмещаемых вычетов, налоговых премий и льгот следует вычесть из цены при формировании первоначальной стоимости.

- Справедливая стоимость актива на дату его поступления в случае безвозмездной передачи имущества в собственность экономического субъекта. Например, поступление основных средств от учредителя или инвестора.

- Другие расходы, которые связаны с приобретением, созданием, разработкой нового объекта (транспортировка, монтаж, консультации и прочее).

В том числе:

- расходы на оплату труда персонала, занятого созданием имущества;

- страховые взносы, начисленные на оплату труда;

- стоимость работ по созданию активов, уплачиваемая по договорам сторонним организациям, ИП и частным лицам (например вознаграждения по договору строительного подряда);

- государственные пошлины и иные платежи в бюджет, связанные с созданием, приобретением или изготовлением внеоборотного актива (ВОА);

- оплата посреднических услуг, уплачиваемых сторонним организациям;

- затраты на отгрузку, транспортировку, доставку, сборку, подготовку, установку и иных действий по приведению ВОА в состояние, пригодное для эксплуатации;

- расходы на проведение контрольных мероприятий по проверке готовности и надлежащего функционирования ВОА;

- оплата материалов, комплектующих и сырья, использованного для создания или изготовления ВОА;

- оплата процентов по рассрочке платежей по оплате стоимости актива;

- информационные, консультационные и иные услуги по сопровождению;

- иные виды услуг, связанных с созданием или приобретением объектов, например оплата государственного строительного надзора.

Эти затраты предприятия, а вместе с ними и учетная стоимость отражаются в дебете бухсчета. То есть дебетовые обороты формируют первоначальную стоимость. Кредитовый оборот формируется непосредственно в момент принятия актива к учету либо в момент его реализации сторонней компанией. Иными словами, первоначальная стоимость имущества списывается на корреспондирующий бухсчет. Например, на сч. 01 «Основные средства» при принятии ОС к бухучету.

Какие субсчета у счёта 01

К первому счёту в бухгалтерии «Основные средства» могут быть открыты субсчета:

- 01.1 «Производственные основные средства основной деятельности».

- 01.2 «Прочие производственные основные средства».

- 01.3 «Непроизводственные основные средства».

- 01.4 «Скот рабочий и продуктивный».

- 01.5 «Многолетние насаждения».

- 01.6 «Земельные участки и объекты природопользования».

- 01.7 «Объекты неинвентарного характера».

- 01.8 «Инвентарь и хозяйственные принадлежности».

- 01.9 «Основные средства, полученные по лизингу и в аренду».

- 01.10 «Прочие объекты основных средств».

- 01.11 «Выбытие основных средств».