Налог на прибыль

При увеличении уставного капитала за счет имущества общества налоговая база по налогу на прибыль у организации не возрастает. В результате такой операции никакой экономической выгоды и, соответственно, налогооблагаемых доходов организация не получает (ст. 41 НК РФ).

В то же время у организаций – участников ООО при увеличении номинальной стоимости долей возникает внереализационный доход (сумма увеличения). С такого дохода необходимо заплатить налог на прибыль по ставке 20 процентов (п. 1 ст. 284 НК РФ). Минфин России пояснил, что льгота, предусмотренная подпунктом 15 пункта 1 статьи 251 Налогового кодекса РФ для участников акционерных обществ, в данном случае не применяется (письмо от 25 августа 2011 г. № 03-03-06/1/518).

Ситуация: нужно ли удержать налог на прибыль из доходов участника – иностранной организации, которые он получил из-за того, что уставный капитал увеличили за счет собственного имущества?

Да, нужно.

При увеличении уставного капитала за счет имущества общества пропорционально увеличивается номинальная стоимость долей всех его участников. При этом размеры самих долей не меняются.

При выплате доходов иностранным организациям, не имеющим в России постоянных представительств, российские организации признаются налоговыми агентами по налогу на прибыль. В этом случае налогом на прибыль облагаются доходы, полученные от российской организации.

Это следует из пункта 4 статьи 286, пункта 1 статьи 309, пункта 1 статьи 310 Налогового кодекса РФ.

При увеличении уставного капитала за счет имущества общества никаких выплат иностранной организации-участнику не происходит. В то же время увеличивается номинальная стоимость доли участника в уставном капитале общества. В этом случае доходом является сумма такого увеличения.

Законодательство не содержит норм, исключающих такие суммы из состава налогооблагаемых доходов. Такая норма предусмотрена только для акционерных обществ (подп. 15 п. 1 ст. 251 НК РФ).

В связи с этим при увеличении уставного капитала ООО у участника возникает внереализационный доход в размере увеличения номинальной стоимости его доли в уставном капитале общества. В этом случае организация должна выступить в качестве налогового агента и удержать налог на прибыль.

Такой вывод следует из писем Минфина России от 30 мая 2013 г. № 03-03-06/1/19742, от 9 ноября 2011 г. № 03-03-06/1/732, от 12 марта 2010 г. № 03-04-06/2-30.

Совет: есть аргументы, позволяющие не удерживать налог на прибыль из доходов участника – иностранной организации, которая не осуществляет деятельность в России через постоянное представительство, полученных им при увеличении номинальной стоимости доли в уставном капитале общества. Они заключаются в следующем.

Доходом признается экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ). При увеличении уставного капитала за счет имущества организации размер долей участников и объем их прав не изменяется (п. 3 ст. 18 Закона от 8 февраля 1998 г. № 14-ФЗ). То есть экономической выгоды и, соответственно, налогооблагаемого дохода у иностранной организации-участника при таком увеличении не возникает.

Налогооблагаемый доход у иностранного участника может возникнуть, например, при дальнейшей продаже своей доли в уставном капитале (ст. 41, подп. 5 п. 1 ст. 309 НК РФ).

Следовательно, сумма разницы между новой и первоначальной номинальной стоимостью долей иностранного участника при расчете налога на прибыль не учитывается. Ранее такую же точку зрения высказывали и представители налоговой службы (см., например, письмо УФНС России по г. Москве от 30 июня 2005 г. № 20-12/46422). Однако с выходом более поздних писем финансового ведомства руководствоваться этими разъяснениями организации не стоит. При проверке налоговая инспекция может не согласиться с таким подходом. Тогда свою позицию организации придется отстаивать в суде.

В арбитражной практике есть пример судебного решения, принятого в пользу организации (см., например, постановление ФАС Поволжского округа от 16 февраля 2009 г. № А65-11409/2006).

Сумму госпошлины, уплаченную за внесение изменений в устав, включите в состав прочих расходов (подп. 1 п. 1 ст. 264 НК РФ, письмо УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56686). При методе начисления сумму госпошлины учтите в момент ее начисления (подп. 1 п. 7 ст. 272 НК РФ). При кассовом методе – по мере ее уплаты в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Проводки по счету 80: что показывают кредит и дебет?

К числу регулярных проводок по счету 80 уставного капитала можно отнести те, что отражают:

- Договоренность учредителей по формированию уставного капитала в определенном размере: Дт 75.1 Кт 80.

- Фактическую оплату уставного капитала: Дт 51 (с использованием расчетного счета) Кт 75.1. Капитал может быть сформирован и за счет источников, не связанных с денежными средствами, например за счет оцененных в установленном порядке объектов основных средств (Дт 08 Кт 75.1), товаров (Дт 41 Кт 75.1), материалов (Дт 10 Кт 75.1).

- Увеличение капитала:

- с применением добавочного капитала: Дт 83 Кт 80;

- с применением нераспределенной прибыли: Дт 84 Кт 80;

- за счет дивидендов: Дт 75.2 Кт 80;

- за счет резервного капитала: Дт 82 Кт 80;

- за счет дополнительного выпуска акций: Дт 75.1 Кт 80.

- Уменьшение капитала:

- по причине выхода некоторых собственников из бизнеса: Дт 80 Кт 75.1;

- по причине вывода из оборота акций предприятия: Дт 80 Кт 81;

- по причине необходимости доведения величины капитала до стоимости чистых активов: Дт 80 Кт 84.

В ООО счет 80 бухгалтерского учета — это счет, который применяется без субсчетов. В акционерных обществах применение субсчетов оправдано разностью источников формирования уставного капитала. Они могут быть представлены:

- простыми акциями;

- привилегированными акциями.

Акционерный капитал может быть при этом:

- объявленным;

- подписным;

- оплаченным;

- изъятым (за счет выкупа собственных акций фирмой).

Для каждого типа ценных бумаг (и разновидности акционерного капитала) может использоваться отдельный субсчет.

Подпишитесь на рассылку

То, на каком счете учитывается уставный капитал, имеет значение при составлении бухгалтерской отчетности.

Характеристика — субсчета, что учитывается по дебету и кредиту?

В соответствии с Планом бухсчетов счет 80 предназначен для отражения информации о величине уставного капитала организации (складочного), его изменениях в процессе деятельности предприятия. Сальдо сч.80 всегда должно соответствовать сумме УК, отраженной в учредительных документах общества. Если размер капитала меняется, то сведения о новом размере должны быть отражены как в уставе ООО, так и на бухгалтерском счете 80.

То есть в любой момент времени, сумма, указанная на сч.80 должна быть равна УК из устава.

Для ООО минимальная величина уставного капитала 10000 руб., предприятие по своему желанию может сформировать больший УК.

Сч.80 является пассивным – предназначен для учета пассива — уставного капитала. Его сумма всегда отражается по кредиту, сальдо у сч.80 всегда кредитовое.

Общества с ограниченной ответственностью субсчета на сч.80 не открывают. Исключением являются производственные кооперативы, которые могут открыть такие субсчета:

- 80-1 – Паевый фонд;

- 80-2 – Коллективный фонд.

Также субсчета могут открыть акционерные общества:

- 80-1 – Простые акции;

- 80-1 – Привилегированные акции.

Аналитику по 80-счету можно организовать по учредителям.

Сущность понятий «уставной капитал организации» и «акционерное общество»

Определение 1

Уставной капитал – это минимальный размер имущества хозяйствующей единицы, который утверждается при государственной регистрации экономического субъекта, а также закреплен в соответствующих учредительных документах предприятия.

Уставной капитал выполняет функцию обеспечения гарантии выполнения обязательств кредиторам экономического субъекта.

Акционерное общество (АО) представляет собой коммерческую хозяйствующую единицу, уставной капитал которой разделен на некоторое определенное количество таких ценных бумаг, как акции, которые выступают в качестве гарантии исполнения обязательств экономического субъекта перед учредителями (и наоборот). При этом капитал может быть сформирован в виде акций различного рода, например, обыкновенных (номинальная стоимость всех акций должна быть одинакова) и привилегированных.

Замечание 1

Стоит отметить, что стоимость привилегированных акций, размещенных для реализации, не может составлять более 25% уставного капитала общества.

Главным учредительным документом общества является устав, который регламентирует количество и номинальную стоимость ценных бумаг (акций), а также порядок размещения и продажи такого рода финансовых бумаг. Также устав определяет минимальный размер уставного капитала общества, который на сегодняшний момент составляет 100 тыс. руб.

Налоги в связи с уменьшением УК

У юрлица, где происходит уменьшение УК, возможны 3 варианта:

- По требованиям законодательства: Дт 80 Кт 84 или Дт 80 Кт 81. Тогда сумму уменьшения не следует считать его доходом (письмо Минфина России от 17.09.2015 № 03-03-06/1/53369).

- По добровольно принятому решению без выплаты участникам и акционерам разницы в величине вклада. В этом случае сумма, на которую уменьшается УК, включается в налогооблагаемый доход юрлица (письмо Минфина России от 06.08.2013 № 03-03-10/31651): Дт 80 Кт 91. При этом для ОСНО, независимо от учетного метода (начисления или кассовый), и при УСН это включение делается на дату, когда зарегистрированы изменения, внесенные в устав (п. 1 ст. 271, п. 2 ст. 273, п. 1 ст. 346.15 НК РФ). Фирмам, работающим на ЕНВД, с такого дохода придется платить налог на прибыль (п. 4 ст. 346.26 НК РФ). При одновременном применении ОСНО и ЕНВД доход, возникший при уменьшении УК, между режимами не распределяется (письмо Минфина России от 15 марта 2005 № 03-03-01-04/1/116), однако расходы, имеющие отношение к нему, распределять надо (п. 7 ст. 346.26 НК РФ). Соответственно, база по прибыли может быть уменьшена только на ту часть расходов, которые распределятся на ОСНО.

О том, как организовать раздельный учет при ОСНО и ЕНВД, читайте в статье «Как правильно вести при ОСНО и ЕНВД раздельный учет?»

В добровольном порядке с выплатой участникам и акционерам разницы в величине вклада: Дт 80 Кт 75. При этом у юрлица, осуществляющего уменьшение УК, доход не появится.

Сумма, которую участник (акционер) — юридическое лицо получает в размере не больше величины сделанного им по факту вклада в УК, не подвергается налогообложению по прибыли, когда происходит:

- Уменьшение УК по требованиям законодательства (письмо Минфина России от 28.03.2008 № 03-03-06/1/209).

- Прекращение участия в УК (письмо Минфина России от 10.05.2006 № 03-03-04/1/428). В данном случае не нужно облагать и доход иностранных юрлиц (письмо Минфина России от 28.11.2013 № 03-08-05/51682).

- Раздел имущества юрлица, прекращающего существование (письмо Минфина России от 09.06.2014 № 03-03-06/1/27663).

Превышение над величиной вклада в УК, внесенного по факту, подпадет под налог, начисляемый от прибыли. Оно может возникнуть, если происходит:

- Прекращение участия в ООО или ХТ или распределяется их имущество и оказывается, что реальная стоимость доли больше фактически сделанного вклада. Реальная стоимость соответствует разнице между ЧА и УК, определяемой за год, в котором происходит прекращение участия. Когда разница между ЧА и УК недостаточна для выплаты доли, УК необходимо подвергнуть уменьшению (письмо Минфина России от 21.04.2006 № 03-03-04/1/378). В случае если величина фактически сделанного вклада превышает его реальную стоимость, образуется убыток, не учитываемый при определении базы по налогу на прибыль (письмо УФНС России по г. Москве от 10.10.2007 № 20-12/096643).

- Выплата суммы разницы в величине УК при его уменьшении в добровольном порядке (письмо Минфина России от 20.09.2011 № 03-03-06/1/567). Затраты, связанные с этим доходом, учесть нельзя (письмо Минфина России от 07.05.2007 № 03-04-06-01/144).

- Продажа вклада (письмо Минфина России от 14.03.2006 № 03-03-04/1/222). В уменьшение такого дохода можно зачесть стоимость вклада, отраженную в учете, и затраты на реализацию (письмо Минфина России от 21.01.2010 № 03-03-06/2/5). В случае продажи с убытком его принимают при определении базы для расчета налога на прибыль (письмо Минфина России от 11.11.2011 № 03-03-06/1/742).

- Перераспределение сумм вкладов в УК (письмо Минфина России от 10.05.2006 № 03-03-04/1/428).

Доходы, образовавшиеся в результате уменьшения УК у участников (акционеров) — физических лиц, подлежат обложению НДФЛ (письмо УФНС России по г. Москве от 13.06.2007 № 28-11/055629).

Взнос в уставной капитал проводки

В учете предприятия все данные по состоянию и изменению фонда любой организации содержится на сч.80 «Уставный капитал».

Остаток счета 80 кредитовый — это величина, равная размеру фонда, которая занесена в учредительные документы. Изменение размера, увеличение или уменьшение, должно быть также отражено документально.

Взнос уставного капитала на расчетный счет — проводки

Самая первая операция любой организации — это отражение состояния уставного капитала. Она устанавливает размер фонда и корреспондирует со счетом 75.

Выглядит проводка так: Д-т 75, Кт 80.

Поступление взносов в любом виде (передача имущества или зачисления наличных денежных средств). Все взносы учредителей записываются по кредиту сч. 75.

Если организация — простое товарищество, то сч. 80 называется «Вклады товарищей». Он говорит о вкладе каждого товарища общее предприятие.

Внесение вклада товарищами описывается так: Д-т 51(01 или 41), К-т 80 «Вклады товарищей».

Когда товарищество прекращает свою деятельность, все имущество возвращается учредителям и вносится: Д-т 80, К-т 51 (01, 41).

Взнос в уставной капитал в кассу — проводки

При оплате денежных средств учредителями в кассу оформляется сначала приходно-кассовый ордер.

Операция отображается: Д-т сч. 50, К-т сч. 75.

Потом в этот же день необходимо оформить расходный кассовый ордер и провести операцию Д-т. сч. 51, К-т. сч. 50 (внесение на расчетный счет денег в как вклад в уставной фонд). Сдав деньги в банк, подкрепить к документам квитанцию из банка.

Взнос в уставной капитал имуществом — проводки

При поступлении в уставной фонд основных средств денежная оценка (при стоимости ниже 20 000 рублей) согласуется всеми участниками организации.

Отражается это поступление проводкой Д-т сч. 07 «Оборудование к установке» (или другого счета, содержащего информацию об основных средствах, нематериальных или оборотных активах), К-т сч. 75.

Прикладываются документы:

- Учредительные документы;

- Бухгалтерская справка;

- Акт приема-передачи.

Уменьшение уставного капитала ООО

Иногда организации приходится уменьшать капитал в добровольном или обязательном порядке. В любом случае, должно соблюдаться действующее законодательство, на основании которого сумма активов не может опускаться ниже 10 000 рублей.

Добровольный порядок уменьшения предполагает сокращение номинальной стоимости долей учредителей. При этом доли находятся в прежнем соотношении, поскольку здесь имеет место только перераспределение. Снижают размер капитала за счет денежных средств или имущественных прав компании. Если используется второй вариант, бухгалтером оформляется выбытие ОС.

Выбор проводки будет полностью зависеть от способа снижения суммы УК. При обязательном уменьшении используются следующие проводки:

| Тип операции | Д-т | К-т |

| Отсутствует оплата доли | 80 | 81 |

| Величина УК выше, чем чистых активов. Убыточные направления деятельности фирмы покрываются сокращением капитала | 80 | 84 |

Если инициатором уменьшения капитала выступает сама организация:

| Тип операции | Д-т | К-т |

| Один из участников выходит из состава учредителей и выводит свою долю | 80 | 75 |

| Доля выкупается, аннулируется выведенная доля, это все приводит к уменьшению УК | 81

80 |

75, 50-52

81 |

| Происходит снижение номинальной стоимости, разница перечисляется на счет предприятия и отражается как доход | 80 | 91 |

| Происходит снижение номинальной стоимости, а разницу получают учредители как доход | 80 | 75 |

| Один из учредителей написал письменный отказ от присвоения ему разницы. Эту сумму переводят в доходы предприятия | 75 | 91 |

С помощью проводок организация может отразить все проведенные операции.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Уставный капитал. Правильное формирование и учет

Многие предприимчивые люди рано или поздно задумываются об открытии своего собственного дела. И после того, как придумано красивое и привлекательное название, определен вид деятельности будущего детища и найдено подходящее место, перед организаторами встает вопрос о нормативной составляющей этого непростого процесса.

Кроме утверждения списка учредителей, назначения директора и планирования, одним из наиболее важных моментов является правильное формирование и учет уставного капитала (УК). Что же такое УК и для чего он нужен компании?

Что такое уставный капитал

Согласно официальным источникам уставный капитал это средства, которые учредители (организаторы) вносят для того, чтобы их будущее начинание могло запустить процесс работы. Другими словами, это стартовый капитал.

В соответствии с прописанными долями, участники:

- Несут ответственность перед кредиторами;

- Имеют гарантированную сумму, которую получит учредитель при выходе из состава компании.

Сумма УК прописывается в Уставе фирмы. В процессе деятельности в нем могут быть изменения, как в составе участников и величине их долей, так и в размере самого УК. Все эти изменения так же фиксируются в Уставе и регистрируются в налоговой инспекции.

Законодательством определен минимальный размер УК – 10000 рублей. Это значит, что при внесении в «копилку» компании меньше этой суммы, участники не смогут зарегистрировать фирму в налоговой инспекции. Максимального ограничения нет. Однако, при формировании УК не стоит указывать слишком большие суммы, так как его размер влияет на оценку финансового состояния Общества.

Так, по окончании второго и последующих годов стоимость чистых активов фирмы не должна быть меньше размера УК. В случае, если такая ситуация сложилась, организация будет обязана уменьшить свой УК до величины стоимости чистых активов. А если чистые активы составили менее 10000руб. (минимального размера УК), то компания обязана объявить себя банкротом.

Формирование уставного капитала

Сначала, когда формируется стартовый капитал, участники определяют доли в процентах или в виде дроби, в размере которых они будут владеть компанией, получать прибыль в виде дивидендов и отвечать перед кредиторами. Если участник один, то его доля автоматически составляет 100%.

Формироваться УК может несколькими способами и только за счет собственных средств участников. Учредители могут внести свою часть:

- Денежными средствами;

- Имуществом;

- Ценными бумагами;

- Другими активами.

В Уставе компании может быть прописано, какими средствами можно его формировать, а какими нет. Если доля вносится каким-то имуществом, то для определения его стоимости необходимо заключение независимого оценщика.

Оплата уставного капитала

При регистрации фирмы предварительная оплата УК не требуется. Срок оплаты определяют ее создатели, но он не может быть больше четырех месяцев с момента государственной регистрации компании.

Минимальный размер УК (10000руб.) должен быть оплачен только денежными средствами. Остальная часть, при ее наличии, может быть внесена имуществом или другими активами, прописанными в учредительном договоре. Денежные средства могут быть внесены:

- На расчетный счет;

- В кассу организации.

Удобнее всего делать оплату, конечно, деньгами.

Если участник не оплатил свою долю в УК в установленный срок, он теряет статус участника. Его доля переходит к самому Обществу и должна быть распределена между другими участниками в течение года. Если учредитель, не оплативший свою долю, заключит какую-либо сделку от имени компании, данная сделка будет признана недействительной. Однако, если организатор у фирмы только один, то он не может лишиться своей доли, и все-таки должен оплатить УК, пусть и с задержкой.

Фирма вправе распоряжаться деньгами и имуществом, внесенным в качестве оплаты УК по своему усмотрению. То есть она может тратить деньги, продавать имущество, но главное следить за тем, чтобы размер чистых активов компании был не меньше размера ее уставного капитала. «Держать» сумму, равную размеру УК на расчетном счете или в кассе компании вовсе не обязательно.

Проводки по счёту 80 бухгалтерского учёта при формировании уставного капитала

Первая проводка после создания компании — отражение объявленного УК:

Отразился долг учредителей по внесению долей в УК. Таким образом, кредитовое сальдо счёта 80 всегда будет отражать текущее состояние УК на предприятии.

В зависимости от вида активов, которые внесёт учредитель в УК, следующие проводки будут разными.

Вклад деньгами:

- Дт 50 — Кт 75.01 деньги внесены в кассу,

- Дт 51 — Кт 75.01 деньги внесены на расчётный счёт.

Вклад имуществом:

- Дт 08 — Кт 75.01 получено имущество в счёт вклада в УК;

- Дт 01 — Кт 08 имущество переведено в состав основных средств.

Имущество должно быть оценено независимым оценщиком, и если его стоимость окажется выше суммы прописанной в уставе, разницу относят на добавочный капитал:

Затраты на доставку и монтаж имущества увеличивают его первоначальную стоимость.

Вклад материалами:

Материалы также оцениваются, но для учёта берётся наименьшая из двух величин:

- оценочная стоимость;

- фактическая стоимость покупки (изготовления), подтверждённая документами.

Дополнительные расходы по доставке материалов не увеличивают их стоимость, а сразу относятся на затраты:

Если компания выступает плательщиком НДС, ей нужно отразить налог:

- Дт 19 — Кт 75.01 НДС с имущества, подлежащий вычету;

- Дт 19 — Кт 83 НДС подлежащий вычету (при наличии эмиссионного дохода);

- Дт 19 — Кт 60 НДС с доп.затрат по материалам, подлежащий вычету;

- Дт 68 — Кт 19 отражаем НДС к вычету.

Имущественные и денежные вклады в УК в момент их внесения не считаются доходом, и налогом с дохода не облагаются.

Но при дальнейшем использовании недвижимости, принятой в качестве взноса в УК, на неё будет начисляться налог в соответствии со статьями 374 и 375 НК РФ.

Пример формирования уставного капитала на счёте 80 бухгалтерского учёта

14.04.2023 года зарегистрировано ООО “Ромашка”. УК объявлен в размере 1 000 000 рублей. Его учредителями выступили:

- Петров П.П. с долей участия в УК 20% или 200 000 рублей;

- Сидоров С.С. с долей участия в УК 10% или 100 000 рублей;

- ООО “Астра” с долей участия в УК 70% или 700 000 рублей.

Предполагается, что доли Петрова П.П. и Сидорова С.С. будут внесены деньгами, доля ООО “Астра” — оборудованием. Согласно уставу, внести доли необходимо в течение 1 месяца после регистрации ООО “Ромашка”.

Хозяйственные операции по формированию УК будут отражаться так:

Активы в современных предприятиях

Активы предприятия — это совокупность его материальных, нематериальных, финансов

По характеру использования в деятельности предприятия активы делятся на два типа:

Внеоборотные активы. В их состав входят основные средства (средства производства), оборудование, незавершенное строительство, нематериальные активы, финансовые долгосрочные вложения.

Основные средства — это имущество предприятия, которое участвует в производственном процессе, но при этом не расходуется. Они призваны воздействовать на предметы труда в процессе превращения их в готовую продукцию. Средства ООО определяются в эту категорию по правилам бухгалтерского учета.

Их учитывают по их первоначальной стоимости.

Для отражения операций с ними используются счета: сч. 01 , который обобщает всю информацию о состоянии основных средств, сч. 20, сч 03, сч. 02; сч. 04, сч. 08, сч. 05, сч. 07, сч. 23, сч 87.

Оборотные активы. Это предметы труда, которые расходуют себя в процессе одного производственного цикла. В их состав входят материалы, незавершенное производство, краткосрочные вложения, производство, денежные средства и др.

Для оборотных средств используются счета: сч. 57,сч. 97, сч. 50, сч. 41, сч. 19, сч. 10, сч. 71, сч. 43, сч. 51, сч. 52, сч. 55, сч. 62 , сч. 58 и др.

Все активы предприятия отображаются в левой стороне бухгалтерского баланса.

Источники их предприятия записываются с правой стороны в колонке «пассив».

Источники могут быть собственными и заемными. Одним из собственных источников является уставной капитал предприятия (или уставной фонд).

Уставной капитал — это совокупность средств, денежных и имущественных, которая вносится собственниками предприятия при ее регистрации.Она регистрируется в государственных организациях и в уставе предприятия.

Уставный фонд используется для определения финансового состояния предприятия. Для подсчета таких показателей — финансовая устойчивость, рентабельность, деловая активность. Является стартовым капиталом предприятия и гарантией для кредиторов.

При регистрации предприятия все участники должны внести от 75% доли, остаток они смогут уплатить в течение последующего года.

Минимальный размер капитала зависит от размера МРОТ, который каждый год меняются.

Минимальный размер уставного фонда зависит от формы предприятия: 10 000. рублей для товариществ и ООО, 100 МРОТ для ЗАО, 1000 МРОТ для ОАО, 1000 МРОТдля муниципальных предприятий 5000 МРОТ для госпредприятия.

Взнос в уставный капитал

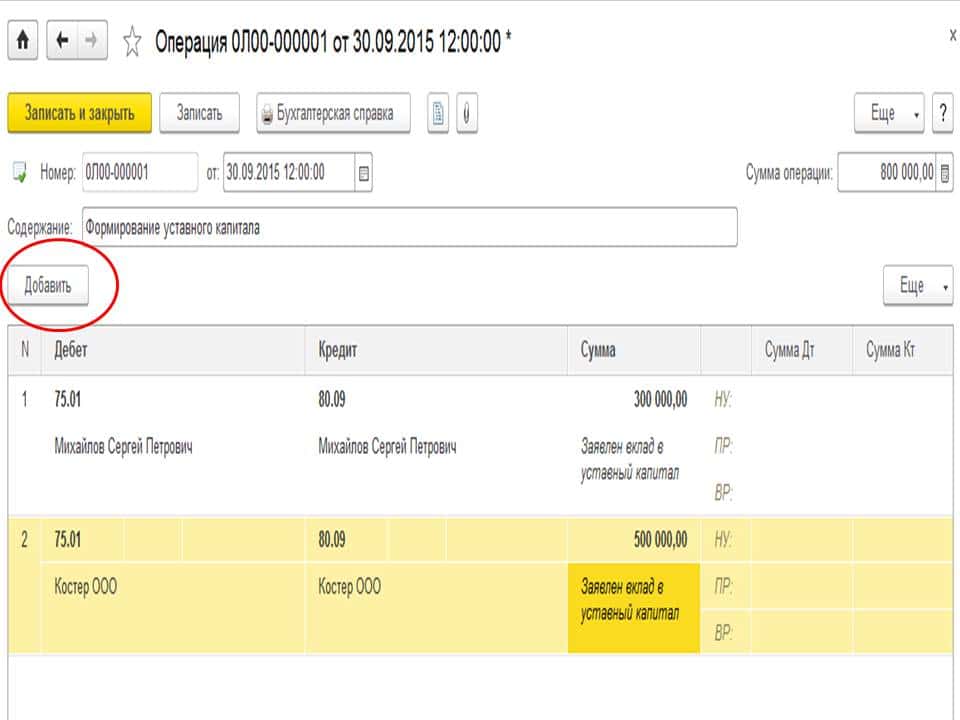

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01. Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей

В противном случае должен привлекаться оценщик со стороны.

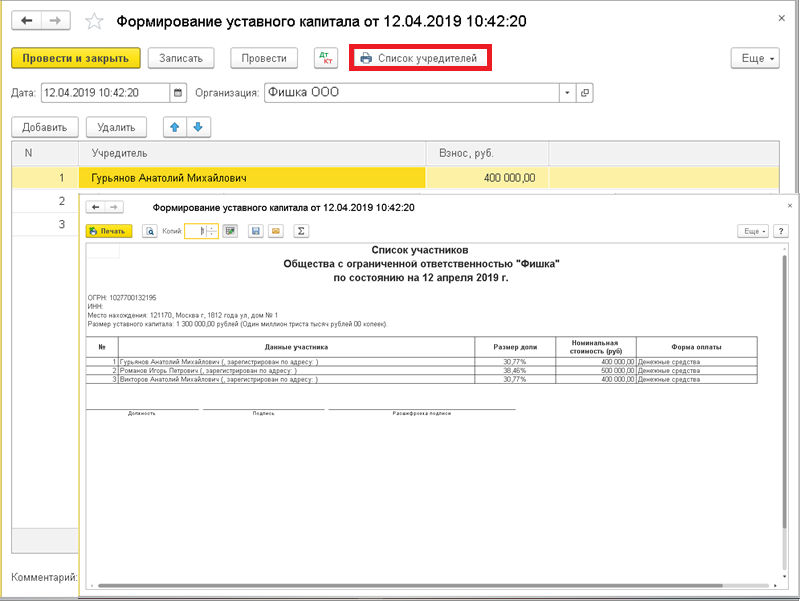

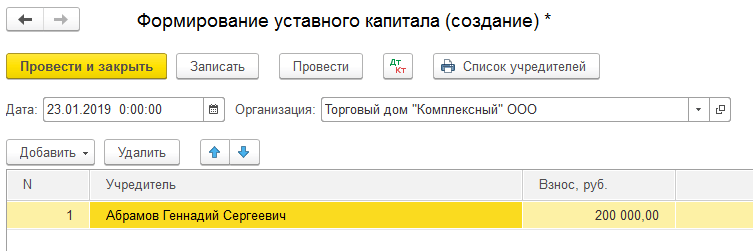

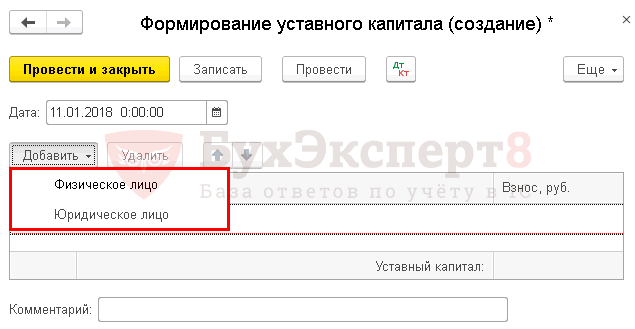

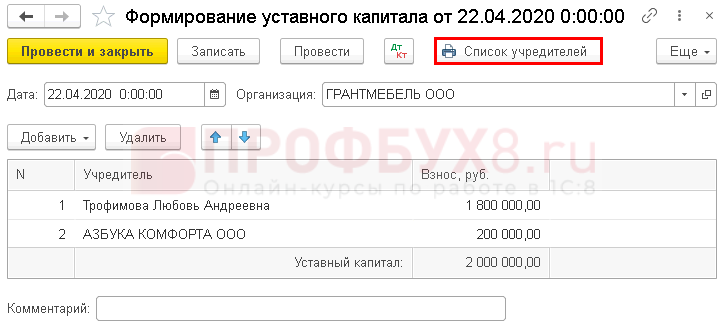

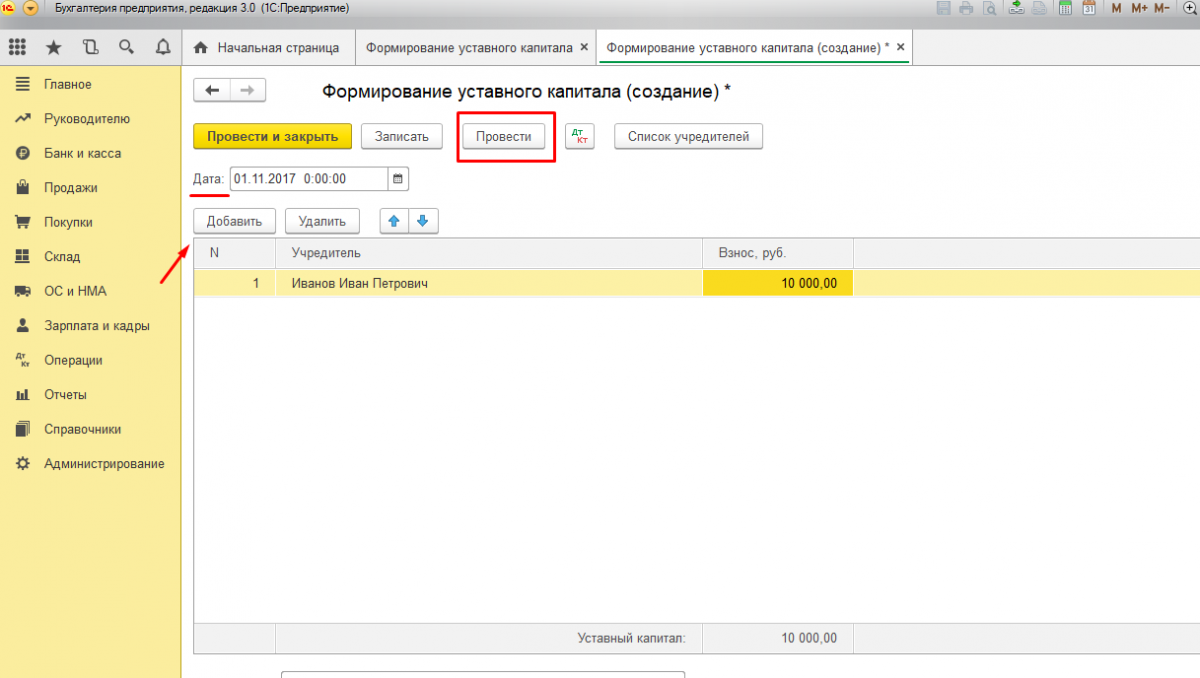

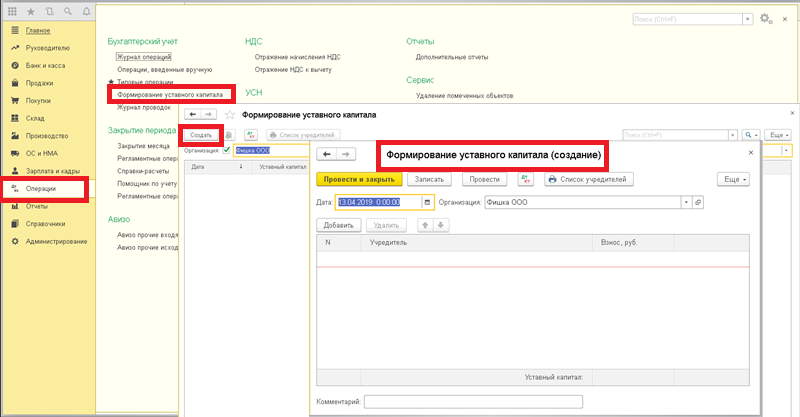

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

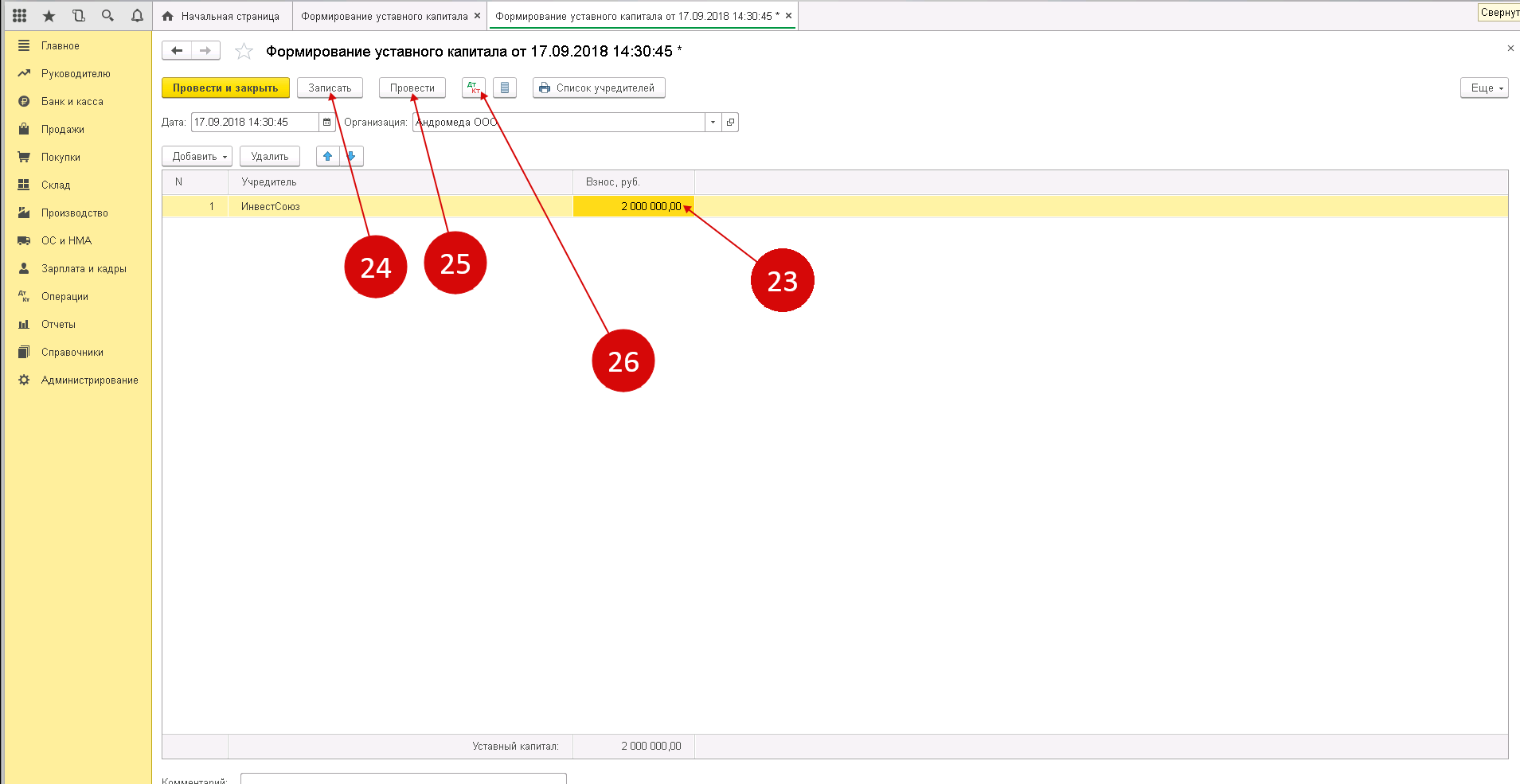

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

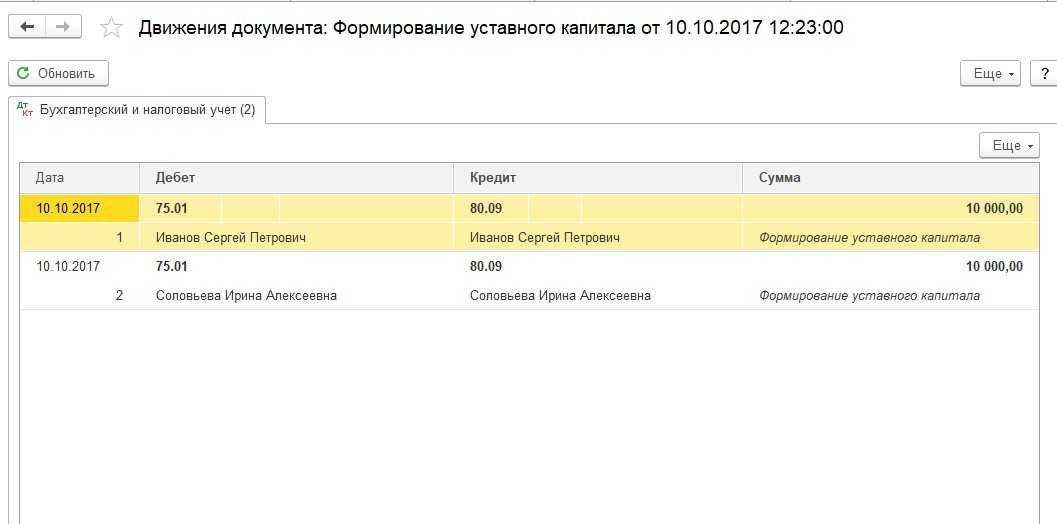

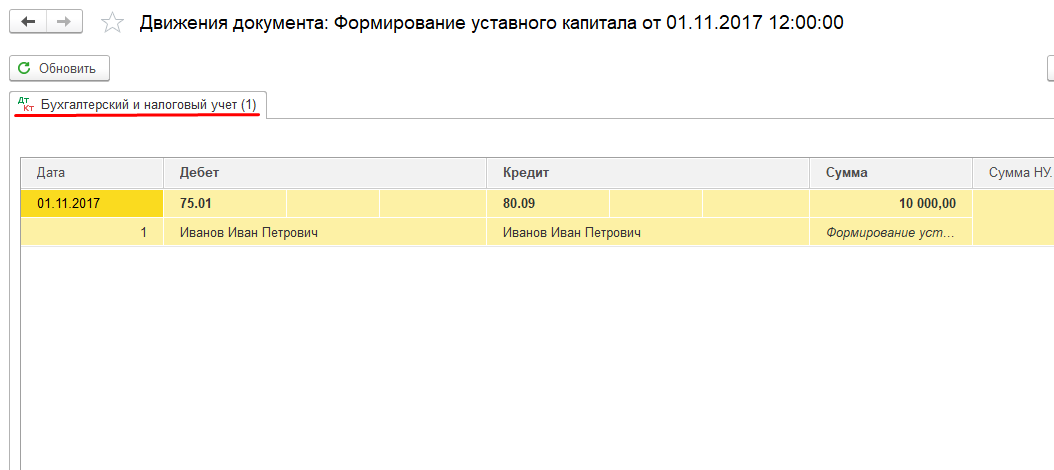

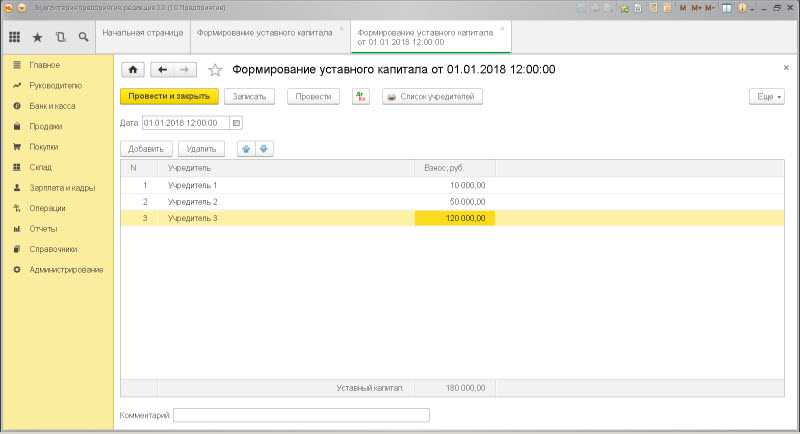

Теперь проведем документ и посмотрим, какие проводки он сформировал.

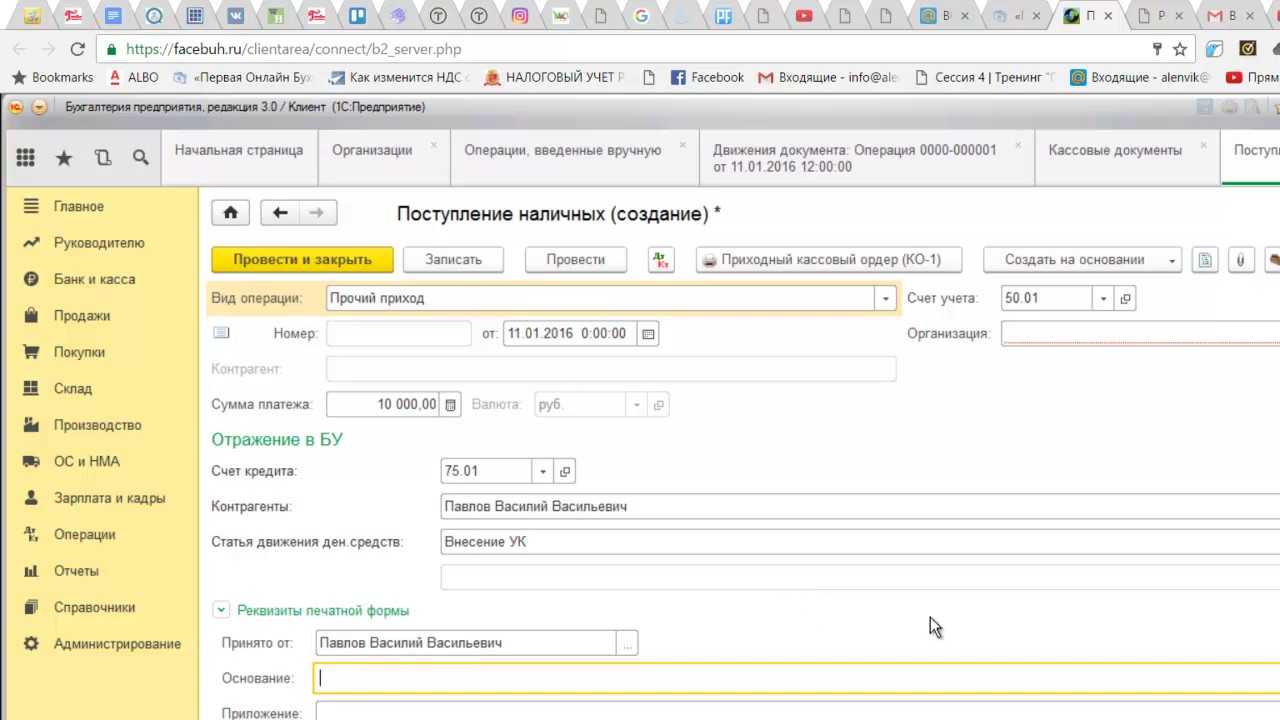

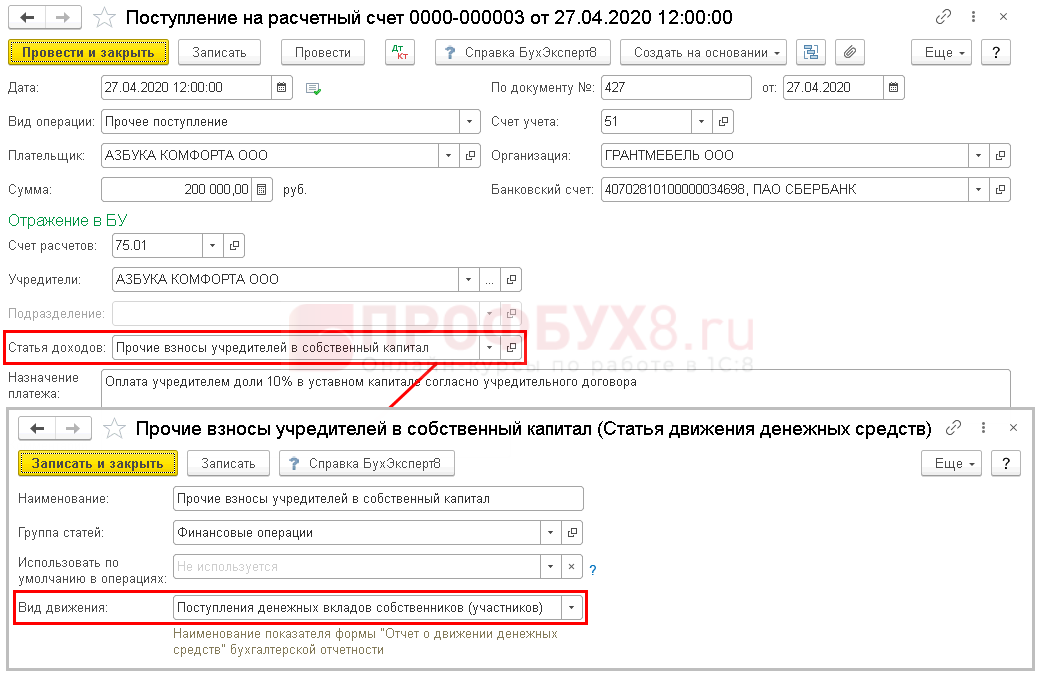

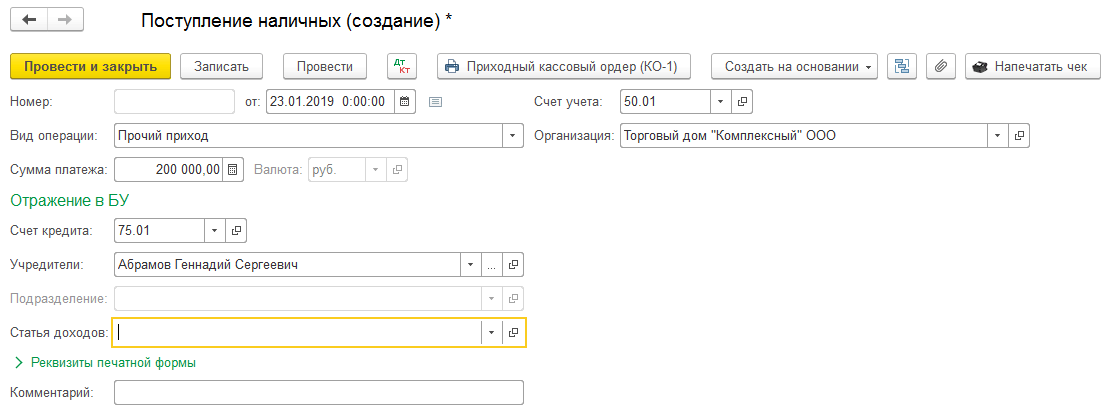

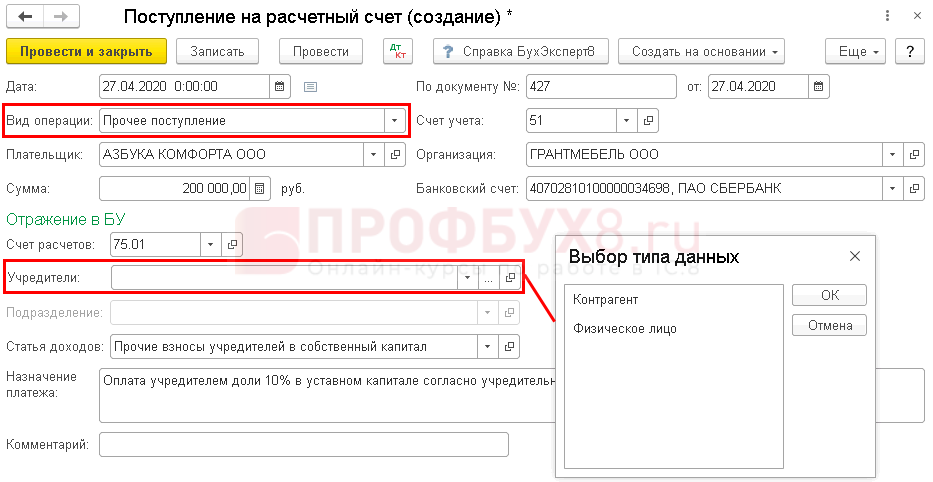

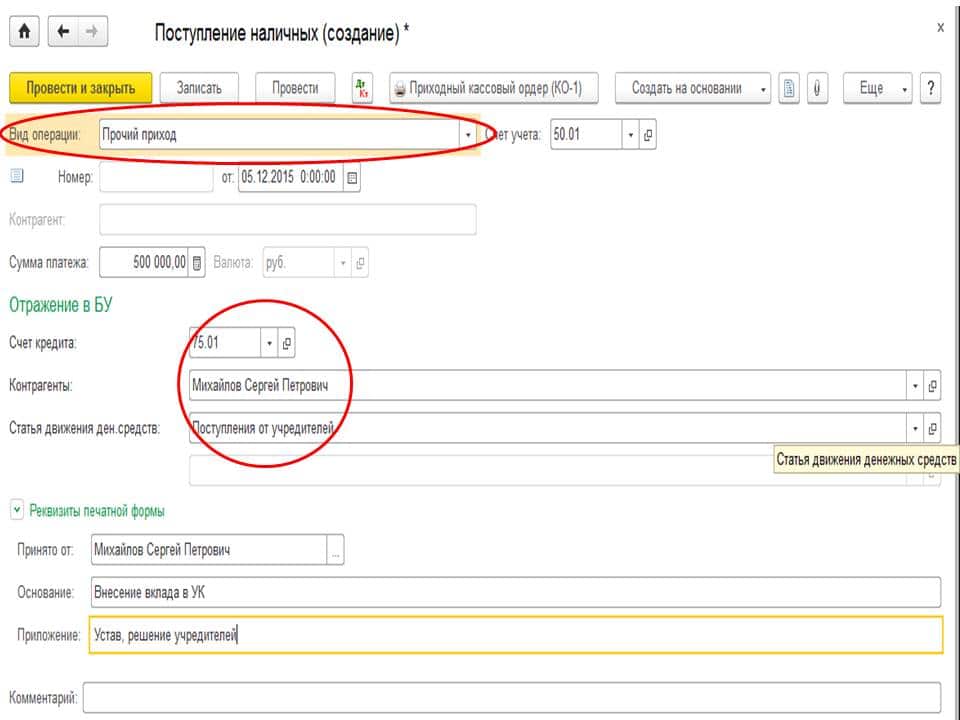

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

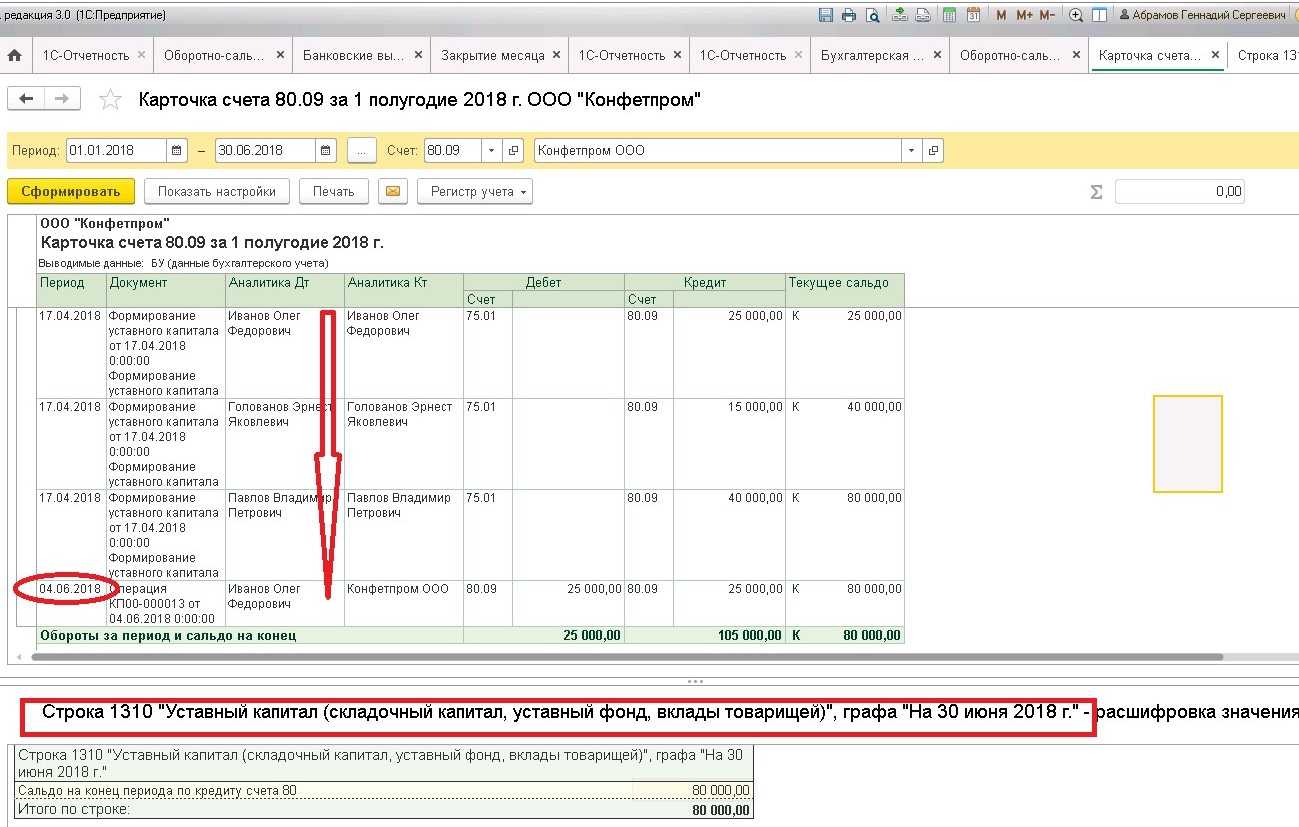

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

Налогообложение

Регламент налогообложения взносов указан в Письме Минфина № 07-05-06/302 от 19.12.2006.

Взносы в УК не формируют налоговую базу ни по налогу на прибыль (пп. 3 п. 1 ст. 251 НК РФ), ни по налогу на добавленную стоимость (пп. 4 п. 3 ст. 39 НК РФ).

Помимо денег, учредители могут вносить свою долю УК посредством имущества. В таких случаях надлежит проводить оценку привлекаемого имущества. Если величина имущественной доли будет более 20 000,00 рублей, то для оценки необходимо привлечь независимого эксперта и получить от него специальное заключение.

Если же стоимость имущественного вклада меньше или равна 20 000 рублей, то денежная оценка таких ОС определяется на общем собрании учредителей и закрепляется единогласным решением всех участников.

Внесение имущественных вложений не создает прибыли или убытка ни для акционера, ни для эмитента акций или долей (пп. 1 и пп. 2 п. 1 ст. 277 НК РФ).

Налогоплательщик получает имущественные права как плату за предоставляемые им доли, а акционер, в свою очередь, передает свое имущество для получения определенных долей эмитента.

Таким образом, исчисленная разность стоимости вносимого имущества и номинала доли в структуре УК не влияет на облагаемую базу по налогу на прибыль.

Аналогичная ситуация возникает и с налогообложением имущественных инвестиций НДС — предоставление имущества в качестве доли УК не считается реализацией, а следовательно, и не облагается налогом на добавленную стоимость (пп. 4 п. 3 ст. 39, пп. 1 п. 2 ст. 146 НК РФ). При этом, согласно п. 11 ст. 171 НК РФ, налогоплательщик-эмитент имеет право принять к вычету восстановленный учредителем или акционером НДС.

Когда бухгалтер определяет базу налога на имущество по основным средствам, принятым в качестве вложения в УК, ему надлежит учитывать стоимость таких ОС по данным бухгалтерского учета (Письмо Минфина № 03-05-05-01/80 от 03.10.2011). Вложенное в УК имущество учитывается по стоимости отражения в бухгалтерском балансе согласно ПБУ.

Уменьшение уставного капитала: проводки счёта 80 бухгалтерского учёта

Снижение суммы уставного капитала возможно при:

- добровольном решении учредителей (например, меняется организационно-правовая форма компании и УК там может быть меньше). Уменьшаемая сумма распределяется между участниками;

- наличии нераспределённых (невыкупленных) долей;

- несоответствии чистых активов сумме уставного капитала (ЧА меньше чем УК) в течение двух лет;

- необходимости выплаты доли одного из учредителей, когда разница между ЧА и УК это не позволяют.

Пункты 2-4 предусматривают принудительное уменьшение УК.

Снизить уставный капитал меньше минимально разрешённого уровня нельзя.Вне зависимости от причины снижения, нужно созывать общее собрание учредителей, оформить решение и внести изменения в устав.

Операции фиксируются на дату государственной регистрации изменений в уставном капитале на счёте 80 бухгалтерского учёта:

- Дт 80 — Кт 75.01 уменьшена стоимость УК с уплатой долей участникам

- Дт 80 — Кт 84 уменьшена стоимость УК без уплаты долей участникам

- Дт 80 — Кт 81 доли, принадлежащие компании, погашены.

При добровольном уменьшении УК, сумма разницы считается внереализационным доходом и относится на счёт 91.1. При принудительном снижении эта сумма в качестве дохода не рассматривается.